Категория: Бланки/Образцы

Предлагаем выяснить, как проводятся уценка и реализация залежавшегося в торговой сети товара. Рассмотрим, в каких случаях это происходит, обратим внимание на организационные вопросы во время уценки, а также на дальнейший учет и реализацию переоцененного товара.

Классическая ситуация: в учете числится товар, уже давно залежавшийся на прилавках магазина. Руководство принимает решение продать товар по сниженной цене. В результате — пересматривается цена.

Снижение цен на товары застаревших фасонов и моделей, не имеющих спроса у потребителей, а также на товары, частично утратившие свое первоначальное качество, является уценкой. Аналогичный вывод относительно предпосылок пересмотра цен находим в Положении об уценке: «Проводится уценка товаров широкого потребления. залежавшихся ( не имеющих сбыта более трех месяцев ) и не имеющих спроса у потребителей, а также таких товаров. которые частично утратили свое первоначальное качество. » .

Вообще, если предприятие решило провести уценку, Положение об уценке станет для него подспорьем. В данном документе изложен порядок проведения уценки, перечень документов, которыми оформляется такое мероприятие, и пр. Кстати, Положение об уценке носит рекомендательный характер, поэтому предприятие может отступать от его норм, но не далее, чем это позволяют нормы положений (стандартов) бухгалтерского учета, в частности П(С)БУ 9 «Запасы» (о чем ниже).

Как правило, для удобства дальнейшего учета переоцененных товаров решение об уценке принимается по данным учета по состоянию на первое число месяца. Уценка проводится в два этапа.

Этап 1 — определение объемов товаров, подлежащих уценке

Уценка (пересмотр, снижение цен) проводится на основании распорядительного документа — приказа руководителя о выявлении товаров, подлежащих уценке. и проведении их уценки. Выяснить, какие именно товары подлежат переоценке и каков их объем, помогут данные инвентаризации 1. Соответственно, руководителю лучше издать приказ, в котором предусмотреть инвентаризацию, на основании которой ответственные лица должны определить, какие товары следует уценить. В приказе также утверждается состав комиссии на проведение соответствующих мероприятий (инвентаризации и последующей уценки товара). В состав комиссии, проводящей инвентаризацию и последующую уценку товаров, могут входить следующие специалисты: заместитель руководителя предприятия (председатель комиссии), главный бухгалтер, товаровед, экономист по ценам, технолог и другие специалисты предприятия, знающие конъюнктуру и спрос на рынке (п. 3 Положения об уценке).

1 Этапы проведения инвентаризации изложены в Инструкции по инвентаризации основных средств, нематериальных активов, товарно-материальных ценностей, денежных средств и документов и расчетов (приказ Минфина от 11.08.94 г. №69, см. также в «ДК» №47/2012 ).

На основании анализа данных инвентаризации комиссия составляет перечень товаров и предложения по размеру уценки. Утвержденной формы перечня не существует, поэтому он составляется в произвольной форме и передается на рассмотрение руководителю. Исходя из рекомендаций п. 8 Положения об уценке, в перечне товаров, подлежащих уценке: «указываются полное название, количество, розничная цена товара (себестоимость продукции), название предприятия-производителя и предложения по размеру уценки». Также в ходе инвентаризации комиссия обнаруживает и добавляет к вышеупомянутому перечню товары, подлежащие уценке в связи с частичной потерей первоначального качества (при необходимости — вместе с письменными объяснениями материально ответственных лиц).

Этап 2 — проведение уценки

После определения объемов товаров, подлежащих уценке, особое внимание — определению суммы уценки. которая должна быть экономически обоснованной. В соответствии со статьями 10 и 11 Закона о ценообразовании 1. свободные цены устанавливаются самостоятельно СХ по соглашению сторон на все товары, кроме тех, по которым проводится государственное регулирование цен. Уменьшение цены на уцененный товар возможно как в пределах торговой наценки, так и ниже стоимости приобретения товара (о чем далее).

Пунктом 11 Положения об уценке предусмотрено, что размеры уценки товаров определяет комиссия на основании экспертных оценок с учетом степени потери их потребительских свойств, насыщенности рынка этими товарами и пр. Здесь может возникнуть вопрос: нужно ли привлекать сертифицированных экспертов к уценке залежавшихся товаров? Нет, ведь ни одним нормативно-правовым актом это не предусмотрено. Так что экспертную оценку проводит комиссия, утвержденная руководителем предприятия на проведение уценки. Кстати, П(С)БУ 9 также не требует привлекать профессиональных оценщиков для определения чистой стоимости реализации запасов.

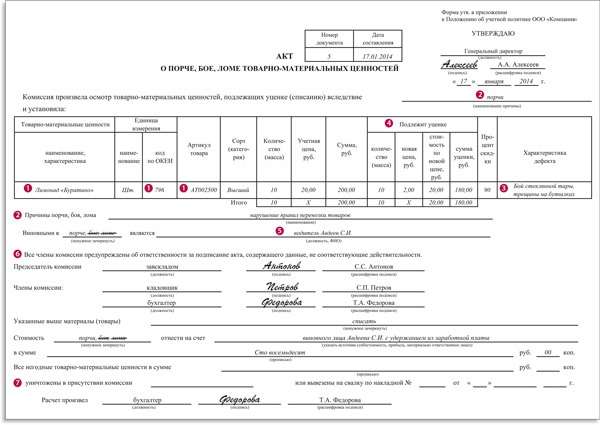

Материалы на уценку товаров, в частности составленные перечни товаров, передаются на рассмотрение и утверждение руководителю. После утверждения данные об уцененных товарах записываются в опись-акт. В приложении к Положению об уценке приведена форма такого документа (пример составления описи-акта см. в образце) .

Опись-акт составляется в двух экземплярах в каждом отделе (секции), магазине или другой торговой единице и подписывается членами комиссии и материально ответственными лицами. Материалы на уценку товаров, в частности и описи-акты, которые будут основанием для переоценки товаров, должны рассматриваться и утверждаться приказом руководителя в двухдневный срок после их получения. В дальнейшем один экземпляр передается в бухгалтерию предприятия для отражения результата уценки, второй — материально ответственному лицу.

Также важно отметить, что утвержденные описи-акты являются документами, обосновывающими сформированные и установленные цены на товары. Ведь, в соответствии с п. 5 Инструкции №2, розничные цены фиксируются торговым предприятием в реестре розничных цен, который разрабатывается субъектом хозяйствования самостоятельно (в реестре указываются: название товара, артикул, марка, тип, оптовая отпускная цена (цена поставщика) со ссылкой на удостоверяющий ее документ, размер торговой надбавки, установленная розничная цена).

После согласования перечня и суммы уценки переоцененные товары передаются для реализации в торговую сеть по накладной 2. в которой указаны розничные цены до и после уценки. В соответствии с описью-актом уцененный товар нужно перемаркировать. Перемаркировка и оформление новых ярлыков на уцененный товар проводятся по месту уценки товаров.

1 Закон Украины от 21.06.2012 г. №5007-VI «О ценах и ценообразовании».

2 Это может быть накладная-требование на отпуск (внутреннее перемещение) материалов, форма №М-11, утвержденная приказом Минстата от 21.06.96 г. №193.

Заметим: товары, которые ранее были уценены, но не реализованы, могут уцениваться повторно до уровня цен возможной реализации. Если отдельные товары уцениваются повторно, то в описях-актах указывается цена после первой и второй уценки.

Перемаркировка и оформление новых ценников

После решения всех организационных вопросов и их документального оформления во исполнение требований ст. 15 Закона о защите прав потребителей 1 в части указания цен нужно перемаркировать уцененные товары. Перемаркировку цен выполняет комиссия, проводящая уценку товаров, согласно требованиям, установленным в Инструкции №2. Соответственно, в ярлыке цен (ценниках) на переоцененный товар зачеркивается прежняя цена и пишется новая на каждой единице товара с подтверждением ее подписью председателя комиссии.

1 Продавец (исполнитель), реализующий продукцию, должен обязательно указывать цену каждой единицы такой продукции или одной категории продукции и цену одной стандартной единицы этой продукции (ч. 3 ст. 15 Закона о защите прав потребителей).

Если старые цены на товарах зачеркнуть невозможно (например, обозначенные этикет-пистолетом), то поверх нее просто наклеивается новая этикетка. Ценники заверяются печатью или штампом СХ с указанием даты подписания. Если применяется идентификация товаров по штриховым кодам (значение цен товаров сохраняется в памяти РРО или компьютера), удостоверение ярлыков ценников подписью с датой и печатью или штампом не является обязательным (п. 9 Инструкции №2). Подробные требования к оформлению ценников на товары изложены в п. 6 — 13 Инструкции №2.

Как предусмотрено в пунктах 19 и 20 Положения об уценке, результаты уценки отражаются в том месяце, в котором составлена опись-акт уценки. Сумма уценки товаров отражается в порядке, предусмотренном П(С)БУ 9 «Запасы». Согласно п. 24 П(С)БУ 9, запасы отражаются в бухгалтерском учете и отчетности по наименьшей из двух оценок: первоначальной стоимости или чистой стоимости реализации. Согласно нормам п. 25 упомянутого положения, если на дату баланса цена товара снизилась (или товар испортился, устарел и пр.), о чем будет свидетельствовать факт проведения инвентаризации и уценки, запасы показываются по чистой стоимости реализации: «Ожидаемая цена реализации запасов в условиях обычной деятельности за вычетом ожидаемых расходов на завершение их производства и реализацию» (п. 4 П(С)БУ 9). Сумма, на которую первоначальная стоимость запасов превышает чистую стоимость их реализации, списывается на расходы отчетного периода (п. 27 П(С)БУ 9).

Таким образом, сумма уценки на дату баланса включается в состав прочих операционных расходов и отражается в том месяце, в котором составлена опись-акт. Для отражения таких расходов используется субсчет 946 «Потери от обесценения запасов». То есть на сумму уценки дебетуется субсчет 946 и кредитуется счет учета запасов. Как сказано в п. 3.15 Методрекомендаций по бухучету запасов, «уценка запасов к чистой стоимости реализации оформляется актом уценки». Пример определения чистой стоимости реализации запасов приведен в приложении 2 к упомянутым Методрекомендаций.

Для учета торговой наценки предусмотрен субсчет 285 «Торговая наценка». На субсчете 285 предприятия розничной торговли при ведении учета товаров по продажным ценам отражают торговые наценки на товары, т. е. разницу между покупательной и продажной (розничной) стоимостью товаров. По кредиту субсчета 285 — увеличение суммы торговых наценок, по дебету — уменьшение.

Для отражения в бухгалтерском учете себестоимости уцененного товара необходимо выяснить, по какому методу торговое предприятие оценивает выбытие запасов. Если по ценам продажи (основывается на применении среднего процента торговой наценки товаров, в соответствии с п. 22 П(С)БУ 9), то нужно:

1) сначала показать в учете уменьшение торговой наценки, приходящейся на переоцененный товар: Д-т 282 «Товары в торговле» К-т 285 «Торговая наценка» — списана наценка, приходящаяся на уцененный товар (сторно);

2) списать себестоимость реализованных товаров на расходы: Д-т 902 «Себестоимость реализованных товаров» К-т 282 «Товары в торговле» — списана себестоимость реализованного уцененного товара.

Если запасы списываются по методам: идентифицируемой себестоимости соответствующей единицы запасов, средневзвешенной себестоимости, себестоимости первого по времени поступлениязапасов (ФИФО) или нормативных расходов (п. 18 — 21 П(С)БУ 9), делается проводка: Д-т 902 «Себестоимость реализованных товаров» К-т 282 «Товары в торговле».

Опись-акт о проведении уценки товара

Уценка товаров не влияет на налоговый учет. В п. 152.10 НКУ сказано: «Если плательщик налога принимает решение об уценке/дооценке активов согласно правилам бухгалтерского учета, — такая уценка/дооценка для целей налогообложения не изменяет балансовую стоимость активов и доходы или расходы такого плательщика налога, связанные с приобретением указанных активов. Нормы настоящего пункта не применяются к операциям, по которым другими нормами настоящего Кодекса предусмотрено признание доходов и расходов по данным бухгалтерского учета» .

Фактически при реализации уцененного товара к расходам, формирующим себестоимость реализованных товаров, будет отнесена стоимость, которая предварительно, без учета сумм уценки, была отражена в дебете субсчета 281. Дата признания дохода от реализации уцененного товара устанавливается по общему правилу п. 137.1 НКУ .

База обложения по НДС определяется с суммы выручки, полученной при распродаже уцененного товара. Первоначальная стоимость товара на это не влияет. Пунктом 188.1 НКУ предусмотрено: «База налогообложения операций по поставке товаров/услуг определяется исходя из их договорной стоимости (в случае проведения контролируемых операций — не ниже обычных цен, определенных в соответствии со статьей 39 настоящего Кодекса 1 ). ».

1 Перечень контролируемых операций определен п. 39.2 НКУ, реализация уцененного товара потребителям в торговой сети не подпадает под контролируемые операции.

В связи с изменениями, внесенными Законом №408, с 01.09.2013 г. аналогично определяется и база налогообложения НДС уцененного импортного товара, когда реализацию этого товара осуществляет непосредственно импортер. Это, в свою очередь, значит, что даже при уценке ранее импортированного товара и при последующей его реализации НО по НДС у первого импортера будут наступать исходя из их договорной (продажной) стоимости. А налоговый кредит по НДС будет (был) в сумме, которая указывается в таможенной декларации и на основании такой таможенной декларации.

Таким образом, доход и налоговые обязательства по НДС формируются из сумм выручки за фактически проданный уцененный товар. Кроме того, корректировке не подлежат ни расходы, ни налоговый кредит по НДС, который относился к стоимости проданных по сниженной цене товаров. За корректировку НДС отвечает ст. 192 НКУ. и там такой случай не предусмотрен, т. е. уценка запасов не подпадает под эти нормы.

Также отметим, что и начислять НО по нормам п. 198.5 НКУ в случае уценки не нужно. Ведь случаи, предусмотренные в п. 198.5 НКУ, не относятся к уценке товаров.

ПримерВ торговой сети инвентаризацией обнаружен уже давно залежавшийся и не имеющий широкого спроса товар. Руководство принимает решение продать его по сниженной цене с 01.10.2013 г. В результате проводится пересмотр цен — уценка. Решение принято на основании описи-акта уценки по уценке товара 1 в количестве 8 шт. Розничная цена одной единицы товара — 632,50 грн (в т. ч. НДС). Учет товаров в магазине ведется по продажным ценам. Торговая наценка составила 25%, а сумма уценки установлена в размере 30% от розничной цены, общая сумма уценки товаров — 1518,00 грн. Отражение в учете операций по условиям примера показано в таблице.

Отражение в учете уценки товара по условиям примера

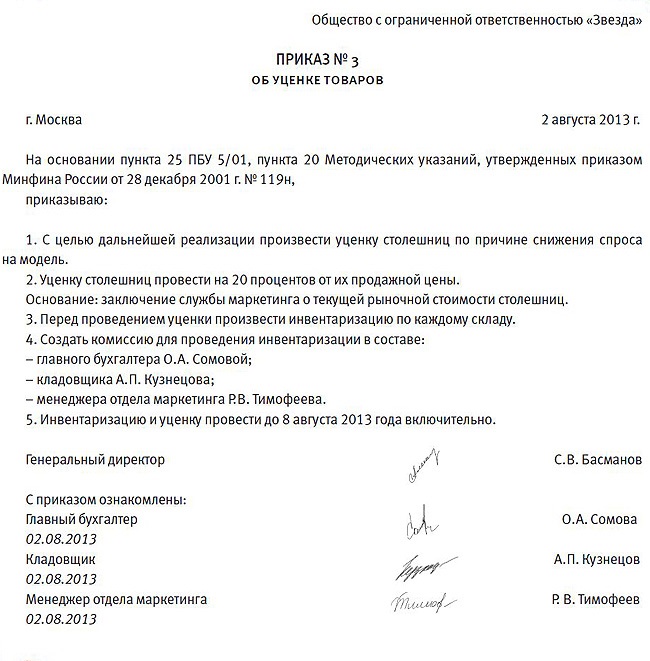

Перед тем как провести уценку, подтвердите расчет текущей рыночной стоимости товаров. Установить рыночную цену можно, ориентируясь на уровень цен, сложившийся на день уценки товара.

Уценку товаров проводите по приказу руководителя организации.

Перед тем как осуществить уценку, помимо расчета текущей рыночной стоимости товаров, целесообразно провести инвентаризацию товаров, подлежащих уценке.

После инвентаризации составьте акт об уценке товаров по форме № МХ-15 .

Акт на уценку товаров составьте в двух экземплярах. Его должны подписать ответственные члены комиссии. Один экземпляр акта направьте в бухгалтерию, второй передайте материально ответственному лицу для хранения.

Так как менять стоимость, по которой товары числятся в учете, нельзя (п. 12 ПБУ 5/01), при проведении уценки организация обязана создать резерв под снижение стоимости товаров (письмо Минфина России от 29 января 2014 г. № 07-04-18/01 ). Фиксировать в учетной политике возможность создания резерва не нужно .

Резерв создавайте по каждой единице товаров, отраженной в бухучете. Допускается создание резерва по отдельным видам (группам) однородных товаров (товаров одинакового назначения и одинаковой модели).

Если после уценки организация продала товары по цене ниже закупочной, то сумму полученного убытка можно учесть при расчете налога на прибыль.

Примеры отражения такой операции приведены в тексте подробного ответа.

Из рекомендации Елены Поповой, государственного советника налоговой службы РФ I ранга.

Как отразить в бухучете и при налогообложении уценку товаров

Организация может произвести уценку товаров по следующим причинам:

Кроме того, организация может уценивать товары в связи с окончанием срока их хранения, порчей или по другим причинам. О том, как учитывать результаты уценки в этих случаях, см. Как отразить в бухучете и при налогообложении порчу и недостачу товаров .

Уценку товаров могут производить как торговые, так и неторговые организации. Уценка товаров проводится, чтобы довести стоимость товаров до уровня рыночных цен с целью их возможной реализации. В результате проведения уценки новая продажная цена может стать ниже покупной цены .

Периодичность проведения уценки

Периодичность проведения уценок законодательно не установлена. Поэтому организация может уценивать товары по мере необходимости.

Текущая рыночная стоимость товаров

Перед тем как провести уценку. подтвердите расчет текущей рыночной стоимости товаров. Установить рыночную цену можно, ориентируясь на уровень цен, сложившийся на день уценки товара. Сведения об уровне текущих рыночных цен должны быть подтверждены документально или путем проведения экспертизы. При этом организация вправе использовать любые источники информации. Это следует из положений пункта 20 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н .

Порядок проведения и оформления уценки

Законодательно порядок проведения уценки не урегулирован. Отдельные рекомендации приведены лишь в Инструкции от 5 мая 1986 г. Минфина СССР № 75 и Госкомцен СССР № 10-17/1500-25. Этим документом можно пользоваться в части, не противоречащей действующему законодательству.

Уценку товаров проводите по приказу руководителя организации.

Перед тем как осуществить уценку, помимо расчета текущей рыночной стоимости товаров. целесообразно провести инвентаризацию товаров, подлежащих уценке. По результатам инвентаризации можно составить опись-акт по форме № 1, утвержденной Инструкцией от 5 мая 1986 г. Минфина СССР № 75 и Госкомцен СССР № 10-17/1500-25. В описи-акте отразите наименование товара, его артикул, количество, старую и новую цены, сумму его уценки.

Акт на уценку товаров составьте в двух экземплярах. Его должны подписать ответственные члены комиссии. Один экземпляр акта направьте в бухгалтерию, второй передайте материально ответственному лицу для хранения.

Материально ответственное лицо склада подтверждает своей подписью в акте то, что перечисленные в акте товары находятся на его ответственном хранении.

Порядок отражения результатов уценки в бухучете зависит от специфики деятельности организации (розничная торговля, оптовая торговля, неторговые организации ) и от того, на какую сумму производится уценка (в пределах торговой надбавки или в размере, превышающем торговую надбавку).

Уценка ниже фактической себестоимости

Иногда текущая рыночная стоимость товаров может быть ниже их фактической себестоимости. Поскольку менять стоимость, по которой товары числятся в учете, нельзя (п. 12 ПБУ 5/01 ), при проведении уценки организация обязана создать резерв под снижение стоимости товаров (письмо Минфина России от 29 января 2014 г. № 07-04-18/01 ). Фиксировать в учетной политике возможность создания резерва не нужно .

Сумма резерва определяется на основе информации о текущей рыночной стоимости товаров. По состоянию на конец года стоимость уцененных товаров отражается в балансе за вычетом созданного резерва. Такой порядок предусмотрен пунктом 25 ПБУ 5/01.

Резерв создавайте по каждой единице товаров, отраженной в бухучете. Допускается создание резерва по отдельным видам (группам) однородных товаров (товаров одинакового назначения и одинаковой модели). Об этом сказано в пункте 20 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н .

Сумму отчислений в резерв включите в состав прочих расходов:

Дебет 91-2 Кредит 14

– отражено создание резерва под снижение стоимости товаров.

Такой порядок предусмотрен пунктом 11 ПБУ 10/99.

По мере реализации товаров, под снижение стоимости которых создавался резерв, либо по мере повышения их рыночной цены созданный резерв включается в состав прочих доходов:

Дебет 14 Кредит 91-1

– списана сумма резерва под снижение стоимости товаров.

Поскольку в налоговом учете резервы под снижение стоимости товаров не создаются, в периодах создания и списания резерва в бухучете образуются постоянные разницы (п. 7 ПБУ 18/02 ).

Пример отражения в бухучете реализации уцененного товара. Уценка превышает сумму торговой надбавки. Организация занимается розничной торговлей и учитывает товар по продажным ценам*

ООО «Торговая фирма "Гермес"» занимается розничной торговлей. В сентябре организация приобрела для перепродажи телевизоры в количестве 10 штук. Покупная цена одного телевизора с учетом НДС – 5000 руб. (в т. ч. НДС – 763 руб.), без учета НДС – 4237 руб. Торговая надбавка без учета НДС – 2712 руб. с учетом НДС – 3200 руб. Продажная цена одного телевизора, отраженная в учете «Гермеса», – 7437 руб. (5000 руб. – 763 руб. + 3200 руб.).

На конец года телевизоры не реализованы. По заключению отдела маркетинга телевизоры данной модели морально устарели и их текущая рыночная стоимость составляет 4200 руб. за штуку. По приказу руководителя организации телевизоры были уценены до размера текущей рыночной стоимости, то есть до 4200 руб. (включая НДС) за телевизор. Общая сумма уценки составила 32 370 руб. ((7437 руб. – 4200 руб.). 10 шт.).

В декабре в учете организации сделаны следующие записи:

Дебет 41 Кредит 42

– 32 000 руб. (3200 руб. 10 шт.) – отражена сумма уценки товара в пределах торговой надбавки;

Дебет 91-2 Кредит 14

– 370 руб. (3237 руб. 10 шт. – 32 000 руб.) – создан резерв под снижение стоимости товаров;

Дебет 99 субсчет «Постоянные налоговые обязательства» Кредит 68 субсчет «Расчет по налогу на прибыль»

– 74 руб. (370 руб. 20%) – отражено постоянное налоговое обязательство.

В Бухгалтерском балансе «Гермеса» по состоянию на 31 декабря стоимость уцененных товаров отражена по строке 1210 «Запасы» в сумме 42 000 руб. (4237 руб. 10 шт. – 370 руб.).

В январе следующего года телевизоры были реализованы по сниженной цене.

Бухгалтер «Гермеса» сделал следующие проводки:

Дебет 50 Кредит 90-1

– 42 000 руб. – отражена выручка от реализации;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

– 6407 руб. – начислен НДС;

Дебет 90-2 Кредит 41

– 42 370 руб. – списана учетная стоимость товара;

Дебет 14 Кредит 91-1

– 370 руб. – списан резерв под снижение стоимости товара;

Дебет 68 субсчет «Расчет по налогу на прибыль» Кредит 99 субсчет «Постоянные налоговые активы»

– 74 руб. (370 руб. 20%) – отражен постоянный налоговый актив.

Пример отражения в бухучете реализации уцененного товара. Текущая рыночная стоимость ниже фактической себестоимости товара. Организация занимается оптовой торговлей и ведет учет товара по покупным ценам

ООО «Торговая фирма "Гермес"» занимается оптовой торговлей. На конец года на складе организации числятся непроданные холодильники в количестве 10 штук. Покупная цена одного холодильника – 15 000 руб. (без НДС). Текущая рыночная стоимость холодильника – 10 000 руб. По приказу директора организации было решено уценить каждый холодильник до 10 000 руб. Общая сумма уценки составила 50 000 руб.

В феврале следующего года холодильники реализованы по сниженной цене 11 800 руб. (в т. ч. НДС – 1800 руб.) за штуку.

В бухучете организации сделаны следующие записи.

Дебет 91-2 Кредит 14

– 50 000 руб. – отражено создание резерва под снижение стоимости холодильников;

Дебет 99 субсчет «Постоянные налоговые обязательства» Кредит 68 субсчет «Расчеты по налогу на прибыль»

– 10 000 руб. (50 000 руб. 20%) – отражено постоянное налоговое обязательство с расходов, не признаваемых при расчете налога на прибыль.

В феврале следующего года:

Дебет 62 Кредит 90-1

– 118 000 руб. – отражена выручка от реализации холодильников;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

– 18 000 руб. – начислен НДС;

Дебет 90-2 Кредит 41

– 150 000 руб. – списана учетная стоимость холодильников;

Дебет 14 Кредит 91-1

– 50 000 руб. – списана сумма резерва;

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 99 субсчет «Постоянные налоговые активы»

– 10 000 руб. (50 000 руб. 20%) – отражен постоянный налоговый актив.

Ситуация: нужно ли создание резерва под снижение стоимости товаров предусмотреть в учетной политике для целей бухучета

При формировании учетной политики организация выбирает один из нескольких допускаемых законодательством способов ведения учета.

В пункте 25 ПБУ 5/01 речь о возможности выбора не идет. Создание резерва под снижение стоимости товаров – это обязанность организации.

В то же время в учетной политике организации нужно отразить:

Снижение стоимости товаров в результате уценки уменьшает выручку, которая включается в налоговую базу по НДС и налогу на прибыль за вычетом суммы уценки. Это следует из положений пункта 2 статьи 153 и пункта 2 статьи 249 Налогового кодекса РФ.

Если организация применяет метод начисления, выручку признайте в том периоде, в котором товары были реализованы (п. 1 ст. 271 НК РФ ). При кассовом методе – в том периоде, в котором реализованные товары были оплачены (п. 2 ст. 273 НК РФ ).

Если после уценки организация продала товары по цене ниже закупочной, то сумму полученного убытка можно учесть при расчете налога на прибыль (п. 2 ст. 268 НК РФ ).

В качестве самостоятельного вида расходов снижение стоимости товаров в результате уценки учитывайте в единственном случае: когда товары уцениваются из-за частичной потери своих свойств при экспонировании в качестве образцов. В данном случае расходы на уценку товаров отражайте в составе расходов на рекламу (подп. 28 п. 1. п. 4 ст. 264 НК РФ). Данный вид рекламных расходов не нормируется и учитывается при расчете налога на прибыль в полном объеме (абз. 5 п. 4 ст. 264 НК РФ ).

Если организация применяет метод начисления, такие расходы признайте на дату проведения уценки (п. 1 ст. 272 НК РФ ). При кассовом методе их можно учесть, только если экспонируемые товары были оплачены (п. 3 ст. 273 НК РФ ).

При реализации экспонируемых товаров после уценки организация вправе уменьшить выручку на стоимость их приобретения (подп. 3 п. 1 ст. 268 НК РФ ). Однако предварительно из этой стоимости нужно вычесть сумму уценки, ранее включенную в состав рекламных расходов. Иначе одни и те же расходы при расчете налога на прибыль будут учтены дважды, а это недопустимо (абз. 4 п. 5 ст. 252 НК РФ ).

Пример отражения в бухучете и при налогообложении уценки товаров, выставленных в качестве образцов при экспонировании. Организация применяет общую систему налогообложения

ООО «Торговая фирма "Гермес"» занимается розничной торговлей мебелью. Организация учитывает товары по покупным ценам. При расчете налога на прибыль применяет метод начисления. Налог на прибыль уплачивает помесячно.

В феврале организация передала для демонстрационного зала образец мебельного гарнитура стоимостью 41 000 руб. (без НДС).

В марте гарнитур был передан из демонстрационного зала на склад для продажи. В связи с частичной потерей первоначальных качеств гарнитур был уценен на 20 процентов, то есть на 8200 руб. (41 000 руб. 20%).

В мае после уценки гарнитур продали за 38 704 руб. (в т. ч. НДС – 5904 руб.).

В учете «Гермеса» сделаны следующие проводки.

Дебет 41 субсчет « Товары для демонстрационного зала» Кредит 41 субсчет « Товары на складе»

– 41 000 руб. – передан гарнитур для демонстрационного зала.

Дебет 41 субсчет « Товары на складе» Кредит 41 субсчет « Товары для демонстрационного зала»

– 41 000 руб. – передан гарнитур из демонстрационного зала на склад;

Дебет 91-2 Кредит 14

– 8200 руб. (41 000 руб. 20%) – создан резерв под снижение стоимости гарнитура.

Расходы на уценку в сумме 8200 руб. бухгалтер учел при расчете налога на прибыль за март в составе расходов на рекламу.

Дебет 50 Кредит 90-1

– 38 704 руб. – отражена выручка от реализации гарнитура;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

– 5904 руб. – начислен НДС;

Дебет 90-2 Кредит 41 субсчет « Товары на складе»

– 41 000 руб. – списана балансовая стоимость товара;

Дебет 14 Кредит 91-1

– 8200 руб. – списан резерв под снижение стоимости товара.

При расчете налога на прибыль за май бухгалтер учел в составе расходов 32 800 руб. (41 000 руб. – 8200 руб.), то есть покупную стоимость товара за вычетом ранее произведенных расходов на уценку товара.

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.