Категория: Бланки/Образцы

Кассовый чек при получении аванса будет особенным

Кассовый чек при получении аванса будет особенным

Налоговая служба сообщила о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ККТ, есть особая отметка для расчетов авансом.

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Правительство РФ окончательно определилось с лимитами страховой базы для начисления взносов на следующий год.

Компенсация за неиспользованный отпуск: особенности расчета

Компенсация за неиспользованный отпуск: особенности расчета

Если к моменту увольнения сотрудник проработал без отпуска 10 месяцев и 20 дней, компенсация за неиспользованный отпуск ему выплачивается в полном размере, т.е. за 28 календарных дней.

Подготовьтесь к переходу на новые взносы

Подготовьтесь к переходу на новые взносы

С нового года взыскивать недоимки по взносам (кроме взносов «на травматизм») за периоды до 01.01.2017 будет ФНС – на основании данных, которые передадут ей фонды. Чтобы снизить вероятность неизбежных в таких случаях накладок, до конца декабря нужно:

Регистрация юрлиц и ИП: новые правила

Регистрация юрлиц и ИП: новые правила

Минфин актуализировал процедуру госрегистрации организаций, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

Проверьте свои коды по ОКВЭД

Проверьте свои коды по ОКВЭД

С 01.01.2017 будет действовать только новый ОКВЭД2 (ОК 029-2014) (Приказ Росстандарта от 10.11.2015 № 1745-ст). ФНС уже автоматически изменила имеющиеся в ЕГРЮЛ и ЕГРИП коды видов деятельности по старому ОКВЭД на коды по новому Классификатору. Запросите выписку из реестра и проверьте присвоенные вам новые коды – не произошло ли при перекодировке ошибок.

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

ПФР опубликовал заявление, в котором опроверг слухи о планах фонда исключить из пенсионной системы граждан, не платящих налоги и взносы. При этом планируется активизировать работу по борьбе с нелегальной занятостью.

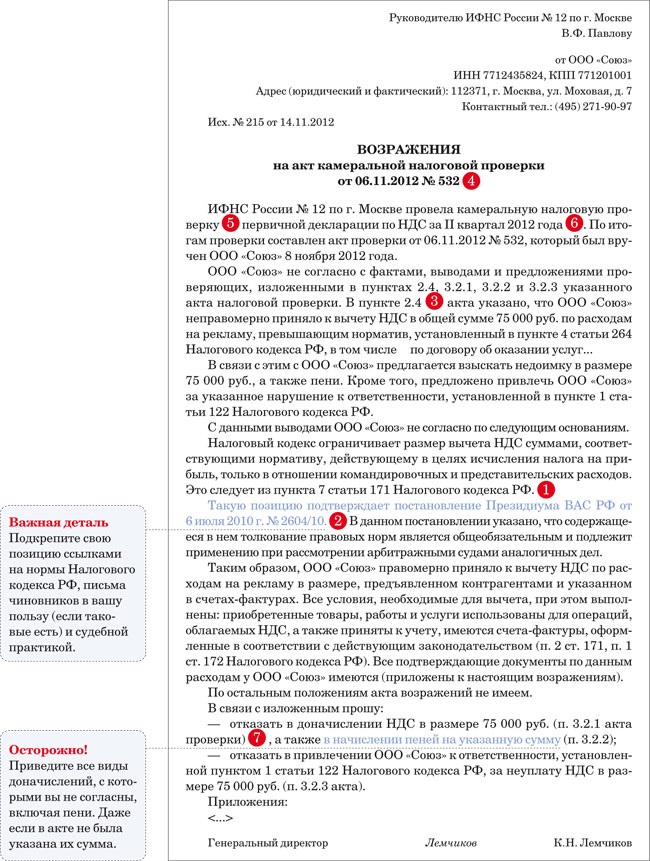

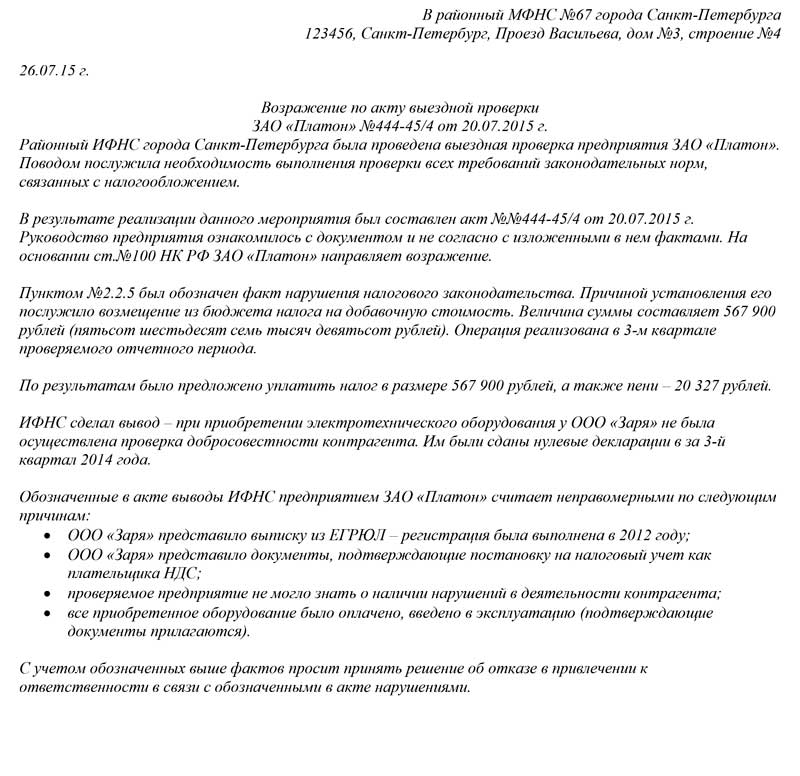

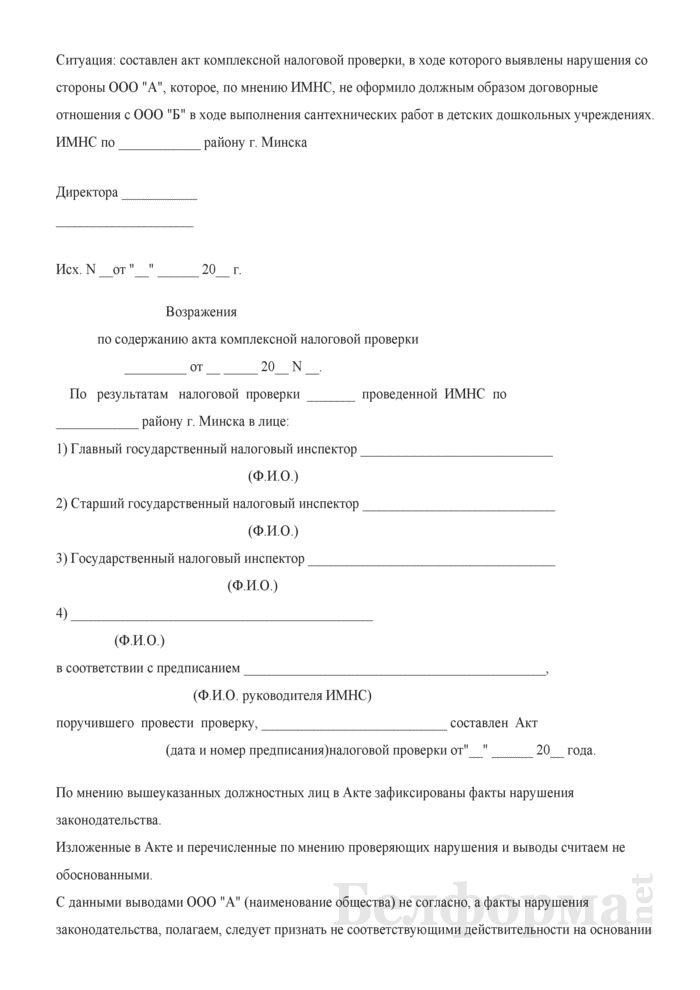

Возражения на акт налоговой проверкиОбновление: 7 апреля 2016 г.

Как составить возражения на акт налоговой проверки. Соблюдайте несколько правил. Так, ваши доводы должны быть максимально четкими и доходчивыми. Избегайте длинных и путаных формулировок.

Излагайте свои аргументы в той же последовательности, в тех же пунктах и подпунктах, которые использовала инспекция. Так будет удобнее всем. При этом аргументы лучше предварить кратким описанием позиции ИФНС.

По пунктам 2.1.1, 2.1.2, 3.1.1, 3.1.2 Акта проверки

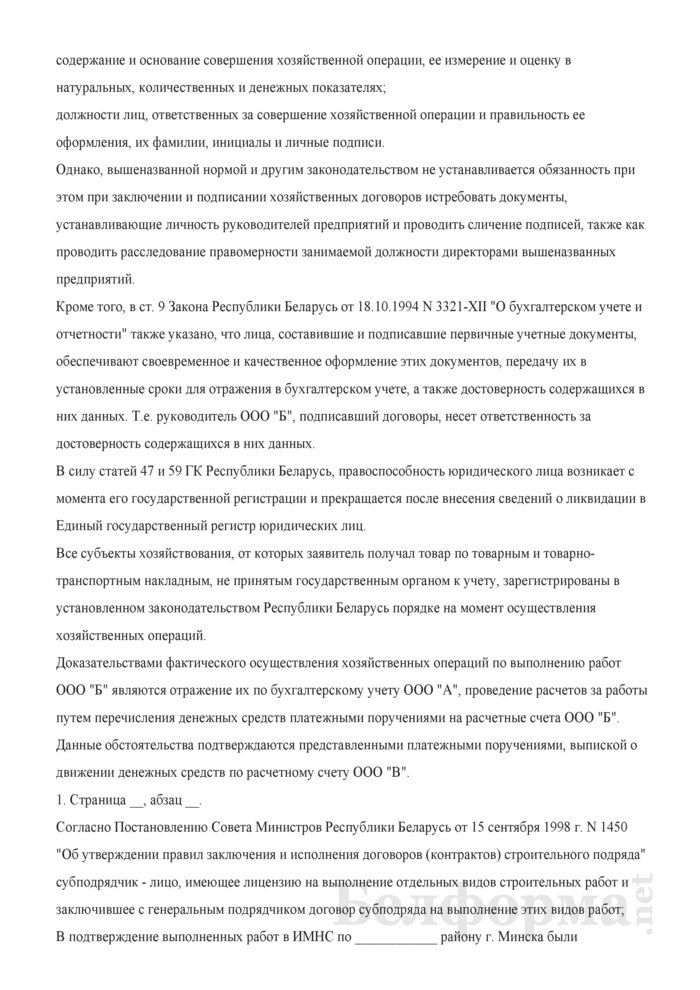

Проверяющие установили, что в нарушение подп. 23 п. 1, п. 3 ст. 264 НК РФ организация включила в состав прочих расходов затраты в размере ХХХ ХХХ руб. по обучению сотрудников консалтинговой компанией, не имеющей лицензии на образовательную деятельность.

Мы не согласны с указанным выводом по следующим основаниям.

Ссылки на законодательствоВсе ссылки — на законодательство, письма Минфина, ФНС и УФНС, а также на судебную практику — лучше указывать в скобках после доводов. Помните, что нужно ссылаться на нормы НК и других законов в той редакции, которая действовала в проверяемый период, а не в то время, когда вы составляете возражения.

Судебная практикаСсылаясь на судебную практику, подбирайте наиболее свежие решения и приводите их в следующей очередности:

Возражения на акт налоговой проверки оформляются в произвольной форме. Образец возражений можно найти на сайте ФНС .

1) акты Конституционного, Высшего арбитражного или Верховного судов (постановления Пленума, Президиума, информационные письма, определения);

2) постановления арбитражного суда вашего округа;

3) акты нижестоящих судов вашего региона;

4) акты судов других регионов.

При этом выбирайте те решения, в которых обстоятельства спора максимально схожи с вашей ситуацией. Если в возражениях вы пишете, что ваша позиция подтверждается обширной судебной практикой, то приведите хотя бы три-четыре решения.

В свою очередь, если налоговики в акте ссылаются на судебную практику, то нужно попытаться опровергнуть каждую такую ссылку, например, по следующим основаниям:

законодательство уже изменилось;в более поздних решениях изложена другая позиция.

В заключительной части возражений не забудьте попросить ИФНС учесть смягчающие ответственность обстоятельств а п. 1 ст. 112 НК РФ. если в вашем случае они имеются. Ведь при наличии хотя бы одного такого обстоятельства размер налогового штрафа должен быть уменьшен как минимум в два раза п. 3 ст. 114 НК РФ.

Вот примеры обстоятельств, на которые могут ссылаться абсолютно все:

привлечение к налоговой ответственности впервые;тяжелое финансовое состояние, подтвержденное документально, в частности наличие большой суммы задолженности.

В возражениях также можно попросить учесть незадекларированные убытки прошлых лет, размер и наличие которых ИФНС не оспаривала. Отдельные суды считают, что инспекторы не могут отказать налогоплательщику в этом Постановления ФАС ЗСО от 25.06.2014 № А27-14009/2013 ; ФАС ПО от 04.02.2014 № А49-2641/2013. Но есть и те, кто придерживается иного мнени я см. например, Постановление ФАС УО от 03.12.2015 № Ф09-8175/15.

Приложения к возражениям на акт налоговой проверкиПриложите к возражениям копии первичных и других документов, доказывающих вашу правоту по спорным эпизодам. Заметим, что делать это не обязательно, но желательно. Копии должны быть заверены руководителем (ИП) или его представителем по доверенности. Список приложений приведите в конце возражений.

Если те или иные документы вы не можете приложить к возражениям в момент их представления, то вы вправе представить их позднее в согласованный с ИФНС срок п. 6 ст. 100 НК РФ.

Подписание возраженийВозражения должен подписать руководитель организации (предприниматель) или лицо, уполномоченное доверенностью. В последнем случае ее копию надо приложить к возражениям. Также на возражениях можно поставить печать, если фирма ее использует.

Подача возражений на акт налоговой проверки в налоговуюПредставить возражения можно двумя способами:

подав два экземпляра текста в канцелярию ИФНС или в окно приема документов. Сделать это может сам руководитель или его доверенное лицо. Один экземпляр с приложениями инспектор примет, а на втором поставит отметку о приеме;направив по почте ценным письмом с описью вложения и с уведомлением о вручении. В этом случае постарайтесь отправить письмо заранее, чтобы оно успело прийти в ИФНС до даты рассмотрения материалов проверки.

Если так вышло, что вы подаете возражения в последний день отведенного месячного срока, то постарайтесь хотя бы привезти их непосредственно в инспекцию. И предупредите ИФНС, что возражения направлены в ее адрес. Ведь если вы отправите их по почте, они могут не успеть поступить в инспекцию ко дню рассмотрения материалов. И тогда решение по проверке будет принято без учета возражений. А обжаловать его по этому основанию вам вряд ли удастся. Суд может решить, что вы злоупотребили своим правом, поскольку должны были предполагать, что ваши возражения не успеют прийти в инспекцию до вынесения решени я см. например, Постановления ФАС ВВО от 25.12.2013 № А82-11448/2012 ; ФАС УО от 11.09.2013 № Ф09-7338/13.

Rating: 3 / 5 based on 280 votes.

Возражения к акту камеральной проверки образец Так, при существенном нарушении процедуры рассмотрения материалов проверки, а также процедуры сбора доказательной базы в дальнейшем решение налогового органа может быть отменено либо целиком, либо в отдельной его части. При этом территориальные отделения ПФР изучают взносы на обязательное пенсионное перечисляются в ПФР и медицинское перечисляются в ФОМС страхование, а - территориальные отделения ФСС России взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством уплачиваются в ФСС РФ. Рассмотрение возражений должно происходить в присутствии плательщика, при этом о дате рассмотрения решения он должен быть заблаговременно уведомлен. По истечении этого 15-дневного срока в течение 10 рабочих дней акт проверки должен быть рассмотрен руководителем его заместителем инспекции и принято обоснованное решение. Срок составления акта Составить акт камеральной налоговой проверки инспекция должна не позднее 10 рабочих дней после ее окончания абз. При этом вручить акт инспекция может лично законному или уполномоченному представителю компании под расписку, либо иным способом, свидетельствующим о дате получения акта организацией например, через курьерскую службу. И тут есть небольшая хитрость.

Необходимо отметить, что в силу ст. К таким существенным условиям относится обеспечение возможности лица, в отношении которого был составлен акт, участвовать в процессе рассмотрения материалов. Обратитесь в ближайшее подразделение Центра Бухгалтерских Услуг: С ценами на услуги по заполнению и представлению декларации по налогу на прибыль можно ознакомиться в разделе «Заполнение деклараций» на странице сайта. Таким образом, порядок урегулирования разногласий путем предоставления возражений по акту проверки нельзя недооценивать, поскольку их представление может послужить основанием для вынесения решения об отказе в привлечении к ответственности, уменьшения количества вменяемых налогоплательщику налоговых правонарушений, а также сэкономить время и снизить издержки налогоплательщика, связанные с обжалованием результатов налоговой проверки. Излагать свои доводы нужно последовательно, четко и лаконично, следуя порядку, в котором налоговая инспекция представила выявленные нарушения в акте. Налоговые органы проводят как выездные проверки, так и камеральные. В каких случаях возражения на акт камеральной проверки должны быть подробными и всесторонними? Отметим, что противостояние с налоговиками начинается уже на этапе вручения акта проверки. Ситуация: можно ли отменить решение инспекции, принятое по итогам камеральной проверки? На ваш электроный адрес отправлено письмо с дальнейшими инструкциями. Должен быть передан на руки сотрудникам учреждения в течение 10 дней с момента окончания проверки. Образец возражения на акт камеральной налоговой проверки лучше всего разыскать заранее на авторитетном источнике в интернете. Поэтому на основании пункта 6 статьи 100 Налогового кодекса РФ представляет свои возражения по акту. Возражение на акт проверки Обращение компании за возмещением НДС, вопреки ожиданиям, обычно приводит к противоположному результату - налоговой проверке, в ходе которой инспекторы ищут любые поводы для отказа. Горячие линии с чиновниками проходят еженедельно. Инспекция составила акт камеральной проверки с нарушениями ошибками. Если же до момента окончания проверки декларация все же представляется, то она прекращается и начинается новая — с учетом всех вновь появившихся данных. Пояснения необходимо представить в течение 5 рабочих дней со дня получения требования о представлении пояснений п.

У организации есть законное право направить их в течение 15 рабочих дней после получения акта п. Кроме того, поддержку своей позиции можно найти и в недавно созданном сервисе «Разъяснения ФНС, обязательные для применения налоговыми органами». Шестым рабочим днем после 26 сентября является 4 октября 2013 года. Возражения - это письменное обращение в налоговый орган, выражающее несогласие с актом налоговой проверки п. Знание законодательства о налогах и сборах и практический опыт позволят сохранить Вам бюджет. Стоит отметить, что процедура подачи возражений зависит от того, какой акт был составлен.

Если же до момента окончания проверки декларация все же представляется, то она прекращается и начинается новая — с учетом всех вновь появившихся данных. Допустимость превышения данного срока обозначается в п. При возможности стоит подтверждать доводы ссылками на: федеральные законы; пояснения Министерства финансов РФ; постановления Федеральной налоговой службы РФ. В данной ситуации срок исчисляется в рабочих днях. К моменту вступления в силу новой редакции пункта 6 статьи 100 Налогового кодекса РФ 24 августа 2013 года этот срок уже истек. Предельный срок проверки не может превышать трех месяцев начиная со дня представления отчетности п. Если Вы не согласны с выводами и обстоятельствами, изложенными в акте налоговой проверки и намерены отстаивать свою позицию перед руководителем налогового органа его заместителем и в суде, то представить свои письменные возражения все же целесообразно.

Это объясняется тем, что вся почтовая корреспонденция, предназначенная российским организациям, их филиалам или представительствам, должна направляться налоговой инспекцией по адресам, которые указаны в ЕГРЮЛ п. При этом датой получения акта считается шестой рабочий день с даты отправки заказного письма абз. Срок исполнения указного запроса составляет10-30 дней, т. Итак, после формирования акта камеральной или выездной проверки ПФР или ФСС обязан пригласить Вас для подписания и получения акта проверки. Если предметом камеральной проверки является декларация по НДС с применением заявительного порядка возмещения налога, то инспекция обязана письменно уведомить организацию об окончании камеральной проверки и об отсутствии выявленных нарушений законодательства. Таким образом, НК РФ предусматривает обязательную письменную форму возражений. Важно помнить о данном моменте. Но в таком случае необходимо проследить, чтобы дополнительно предъявленные требования были зафиксированы в протоколе рассмотрения материалов проверки, экземпляр которого вам должны выдать в инспекции.

Представление налогоплательщиком письменных возражений не лишает его права представлять в ходе рассмотрения материалов проверки устные замечания и возражения. На своем опыте утверждаем, что правильно составленные возражения на акт камеральной проверки — залог положительного для Вас исхода налоговой проверки в целом. ОБРАЗЕЦ пример возражений на акт налоговой проверки Как оформить возражения на акт налоговой проверки Налоговая проверка окончена. Возражение в налоговую инспекцию можно передать либо через канцелярию, либо направить его по почте, главное, чтобы у организации имелось подтверждение о своевременной отправке возражений и о том, что эти возражения получены инспекцией. При этом не допускается принятие решения раньше, чем истекут положенные 15 дней, поскольку это может быть расценено как существенное нарушение условий процедуры рассмотрения со всеми вытекающими последствиями. При заполнении декларации были учтены все нюансы. Чтобы это сделать, надо представить в налоговый орган соответствующие возражения на акт. Отметим, что противостояние с налоговиками начинается уже на этапе вручения акта проверки.

Уже более 7 лет действует обязательная процедура досудебного обжалования решений налоговых органов по камеральным и выездным проверкам. О том, как и в какие сроки составить возражения на акт выездной налоговой проверки, пойдет речь в настоящей статье.

Не позднее двух месяцев с момента составления справки о проведенной выездной налоговой проверки составляется акт, а по результатам выездной налоговой проверки консолидированной группы налогоплательщиков - в течение трех месяцев (п.8 ст.89 НК РФ ).

Акт составляется даже в том случае, если налоговая инспекция при проверке не выявила никаких нарушений. Форма акта утверждена приказом ФНС РФ от 08.05.2015 г. №ММВ-7-2/189@.

Акт вручается должностному лицу (либо его представителю) в отношении которого проводилась выездная налоговая проверка в течение пяти дней с даты его составления, а при проведении налоговой проверки консолидированной группы налогоплательщиков - в течение 10 дней со дня его составления (п.5 ст.100 НК РФ). В случае отправки по почте датой вручения акта считается шестой день, считая от даты отправки заказного письма.

К акту налоговой проверки должны быть приложены документы, подтверждающие факты нарушений законодательства о налогах и сборах, выявленные в ходе проверки (п.3.1 ст.100 НК РФ).

Получив акт, налогоплательщик может не согласиться с результатами выездной налоговой проверки.Несоблюдение досудебного порядка обжалования актов выездной налоговых органов является основанием для оставления заявления налогоплательщика в суде без рассмотрения (решение АС Хабаровского края от 15.02.2016 г. №А73-17478/2015, определение арбитражного суда Самарской области от 17.06.2015 г. №А55-11027/2015).

Таким образом, перед судебными баталиями налогоплательщик должен пройти досудебную процедуру обжалования.

Возражения на акт выездной налоговой проверки: сроки и порядокЕсли налогоплательщик не согласен с выводами, изложенными в акте выездной налоговой проверки, то на первом этапе ему необходимо составить письменные возражения к указанному акту (п.6 ст.100 НК РФ, письмо ФНС РФ от 07.08.2015 г. №ЕД-4-2/13890).

Акт налоговой проверки не является ненормативным актом налогового органа, на основании которого у налогоплательщика возникает обязанность по уплате налогов и не может являться самостоятельным основанием для обращения в суд с требованием о включении в реестр задолженности по уплате налогов, пеней, штрафов (определение АС Республики Алтай от 19.02.2016 г. №А02-1081/2015).

Какие сроки есть у налогоплательщика для составления возражений на акт налоговой проверки?Письменные возражения к акту налоговой проверки налогоплательщик должен представить (по акту в целом или по его отдельным положениям):

в течение одного месяца со дня получения акта;

в течение 30 дней со дня получения акта (по консолидированной группе налогоплательщиков).

Налогоплательщик получил акт выездной налоговой проверки 30 мая 2016 г. Предельный срок представления возражений по полученному акту - не позднее 30 июня 2016 г.

Налогоплательщик вправе приложить к письменным возражениям или в согласованный срок передать в налоговый орган документы (их заверенные копии), подтверждающие обоснованность своих возражений (п.6 ст.100 НК РФ).

Письменные возражения и документы к ним направляются в ту налоговую инспекцию, которая проводила проверку (п.6 ст.100 НК РФ).

Возражения можно вручить лично или отправить по почте. Тогда срок (месяц) будет отсчитываться с седьмого дня с момента отправки заказного письма (п. 5 ст. 100 НК РФ).

Оформление возражения на акт выездной налоговой проверкиЗаконодательно установленной формы для оформления возражений по акту налоговой проверки нет, как нет и четких требований к содержанию возражений. Однако следует соблюдать сложившийся на практике определенный порядок.

В письменных возражениях приводится общая часть:реквизиты налогоплательщика (ИНН, КПП, адрес регистрации и т.п.);

дата и место представления возражений;

даты начала и окончания проверки;

период проведения проверки;

наименование налогов, в отношении которых проводилась налоговая проверка.

После этого приводится содержательная часть:конкретные пункты акта проверки, с которыми налогоплательщик не согласен;

законодательное обоснование возражений (ссылки на нормы НК РФ, письма Минфина РФ, размещенные на официальном сайте ФНС РФ);

сложившаяся арбитражная практика по данному вопросу.

Последний пункт содержательной части возражений является очень важным, поскольку налоговой службе при рассмотрении возражений на акты налоговых проверок и жалоб на решения, рекомендовано учитывать сложившуюся в регионе арбитражную практику по данной тематике (письмо ФНС РФ от 11.05.2007 г. №ШС-6-14/389@).

Сроки рассмотрения возражений по акту выездной налоговой проверкиПисьменные возражения по акту налоговой проверки должны быть рассмотрены руководителем (заместителем руководителя) налогового органа, проводившего налоговую проверку, и решение по ним должно быть принято в течение 10 дней со дня истечения срока на представление возражений (а не со дня фактического представления налогоплательщиком возражений по акту проверки).

Указанный срок может быть продлен, но не более чем на один месяц (п.1 ст.101 НК РФ).

Налоговый орган обязан уведомить налогоплательщика о дате, месте и времени рассмотрения материалов проверки.

По результатам рассмотрения представленных возражений руководитель (заместитель руководителя) налогового органа выносит решение:

о привлечении к ответственности за совершение налогового правонарушения. При проверке консолидированной группы налогоплательщиков в указанном решении может содержаться указание о привлечении к ответственности одного или нескольких участников этой группы;

об отказе в привлечении к ответственности за совершение налогового правонарушения (п.7 ст.101 НК РФ).

Статья актуальна на 25.05.2016

Рекомендуйте статью коллегам:Уже более 7 лет действует обязательная процедура досудебного обжалования решений налоговых органов по камеральным и выездным проверкам. О том, как и в какие сроки составить возражения на акт выездной налоговой проверки, пойдет речь в настоящей статье.

Не позднее двух месяцев с момента составления справки о проведенной выездной налоговой проверки составляется акт, а по результатам выездной налоговой проверки консолидированной группы налогоплательщиков - в течение трех месяцев (п.8 ст.89 НК РФ).

Акт составляется даже в том случае, если налоговая инспекция при проверке не выявила никаких нарушений. Форма акта утверждена приказом ФНС РФ от 08.05.2015 г. №ММВ-7-2/189@.

Акт вручается должностному лицу (либо его представителю) в отношении которого проводилась выездная налоговая проверка в течение пяти дней с даты его составления, а при проведении налоговой проверки консолидированной группы налогоплательщиков - в течение 10 дней со дня его составления (п.5 ст.100 НК РФ). В случае отправки по почте датой вручения акта считается шестой день, считая от даты отправки заказного письма.

К акту налоговой проверки должны быть приложены документы, подтверждающие факты нарушений законодательства о налогах и сборах, выявленные в ходе проверки (п.3.1 ст.100 НК РФ).

Получив акт, налогоплательщик может не согласиться с результатами выездной налоговой проверки.Несоблюдение досудебного порядка обжалования актов выездной налоговых органов является основанием для оставления заявления налогоплательщика в суде без рассмотрения (решение АС Хабаровского края от 15.02.2016 г. №А73-17478/2015, определение арбитражного суда Самарской области от 17.06.2015 г. №А55-11027/2015).

Таким образом, перед судебными баталиями налогоплательщик должен пройти досудебную процедуру обжалования.

Если налогоплательщик не согласен с выводами, изложенными в акте выездной налоговой проверки, то на первом этапе ему необходимо составить письменные возражения к указанному акту (п.6 ст.100 НК РФ, письмо ФНС РФ от 07.08.2015 г. №ЕД-4-2/13890).

Акт налоговой проверки не является ненормативным актом налогового органа, на основании которого у налогоплательщика возникает обязанность по уплате налогов и не может являться самостоятельным основанием для обращения в суд с требованием о включении в реестр задолженности по уплате налогов, пеней, штрафов (определение АС Республики Алтай от 19.02.2016 г. №А02-1081/2015).

Какие сроки есть у налогоплательщика для составления возражений на акт налоговой проверки?Письменные возражения к акту налоговой проверки налогоплательщик должен представить (по акту в целом или по его отдельным положениям):

Налогоплательщик получил акт выездной налоговой проверки 30 мая 2016 г. Предельный срок представления возражений по полученному акту - не позднее 30 июня 2016 г.

Налогоплательщик вправе приложить к письменным возражениям или в согласованный срок передать в налоговый орган документы (их заверенные копии), подтверждающие обоснованность своих возражений (п.6 ст.100 НК РФ).

Письменные возражения и документы к ним направляются в ту налоговую инспекцию, которая проводила проверку (п.6 ст.100 НК РФ).

Возражения можно вручить лично или отправить по почте. Тогда срок (месяц) будет отсчитываться с седьмого дня с момента отправки заказного письма (п. 5 ст. 100 НК РФ).

Законодательно установленной формы для оформления возражений по акту налоговой проверки нет, как нет и четких требований к содержанию возражений. Однако следует соблюдать сложившийся на практике определенный порядок.

В письменных возражениях приводится общая часть:Последний пункт содержательной части возражений является очень важным, поскольку налоговой службе при рассмотрении возражений на акты налоговых проверок и жалоб на решения, рекомендовано учитывать сложившуюся в регионе арбитражную практику по данной тематике (письмо ФНС РФ от 11.05.2007 г. №ШС-6-14/389@).

Письменные возражения по акту налоговой проверки должны быть рассмотрены руководителем (заместителем руководителя) налогового органа, проводившего налоговую проверку, и решение по ним должно быть принято в течение 10 дней со дня истечения срока на представление возражений (а не со дня фактического представления налогоплательщиком возражений по акту проверки).

Указанный срок может быть продлен, но не более чем на один месяц (п.1 ст.101 НК РФ).

Налоговый орган обязан уведомить налогоплательщика о дате, месте и времени рассмотрения материалов проверки.

По результатам рассмотрения представленных возражений руководитель (заместитель руководителя) налогового органа выносит решение: