Категория: Бланки/Образцы

Оплата труда работников, заключивших с работодателем трудовые договоры, производится главным образом в денежной форме в виде заработной платы. Основные правила оплаты труда являются общими для организаций всех форм собственности и изложены в Трудовом кодексе РФ.

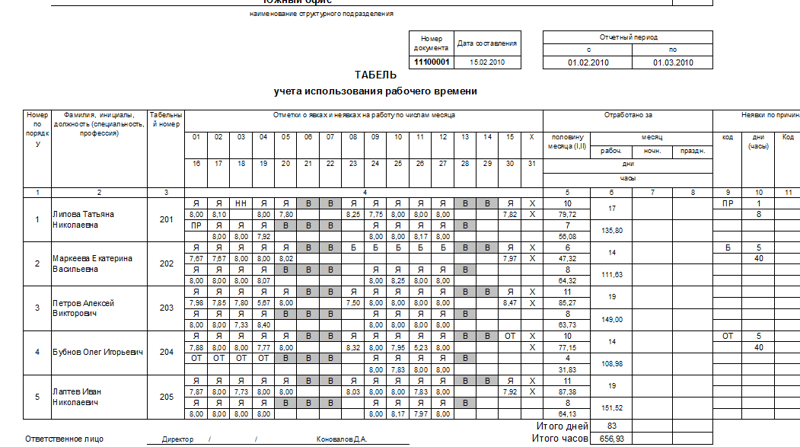

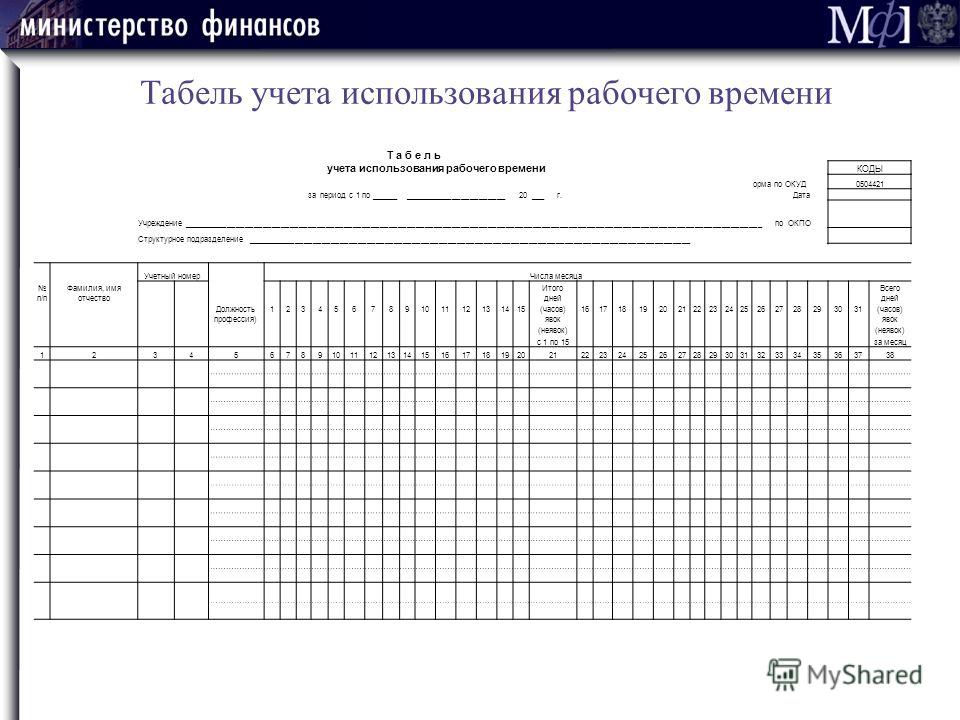

Для учета личного состава, начисления и выплат заработной платы организация должна использовать унифицированные формы первичных учетных документов, утвержденные постановлением Госкомстата России от 05.01.2004 N 1 "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты".

Те формы первичных и учетных документов, которые необходимы организации для ведения учета, но не утверждены Госкомстатом России, каждая организация может разрабатывать и утверждать самостоятельно.

Для расчета заработной платы необходимо определить сумму заработка работников за месяц и произвести из этой суммы необходимые удержания. Для этого Госкомстатом России установлено несколько форм документов. Это расчетные и расчетно-платежные ведомости, а также лицевые счета работников. При расчете заработной платы на компьютере вся информация о работниках хранится в соответствующей информационной базе, и программное обеспечение позволяет выдавать результаты расчета заработной платы в виде любой из этих форм. Все эти формы содержат, по существу, одну и ту же информацию, но сгруппирована она по-разному, поэтому для разных организаций можно подобрать наиболее удобный вариант ведомости.

Здесь Вы можете скачать бухгалтерские формы по учету заработной платы. которые автоматически заполняются в программах для бухгалтерии БухСофт:

Заработную плату, не полученную работником в установленный в организации срок по независящим от работодателя причинам (например, в связи с болезнью или командировкой сотрудника), бухгалтер должен депонировать.

При этом не имеет значения, из какого источника выплачивалась заработная плата :

Согласно п. 4.6 Положения о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории РФ, утвержденного Банком России от 12.10.2011 N 373-П (далее - Положение о ведении кассовых операций), в последний день выдачи заработной платы бухгалтеру для проведения депонирования необходимо выполнить следующие действия.

Первое - проставить оттиск штампа или сделать надпись "депонировано" в расчетно-платежной ведомости (форма N Т-49) и платежной ведомости (форма N Т-53) напротив фамилий работников, которым не выданы наличные деньги:

Примечание. Формы первичных учетных документов

С 1 января 2013 г. унифицированные формы первичных учетных документов, утвержденные Постановлением Госкомстата России от 05.01.2004 N 1, не являются обязательными к применению (ч. 4 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете").

Однако это не распространяется на кассовые документы. На обязательность их применения указано в Информации Минфина России N ПЗ-10/2012.

Второе - подсчитать, сравнить и записать в итоговой строке ведомостей формы N Т-49 или формы N Т-53 суммы:

Если деньги на зарплату выдавал не кассир, а другое лицо, на ведомости дополнительно делается запись "Деньги по ведомости выдавал (подпись)".

Третье - составить реестр и внести в журнал учета депонированные суммы. Так как формы реестра и журнала для коммерческих организаций не утверждены, их можно разработать самостоятельно и утвердить в виде приложения к учетной политике. Обязательные реквизиты реестра и журнала учета содержатся в п. 4.6 Положения о ведении кассовых операций.

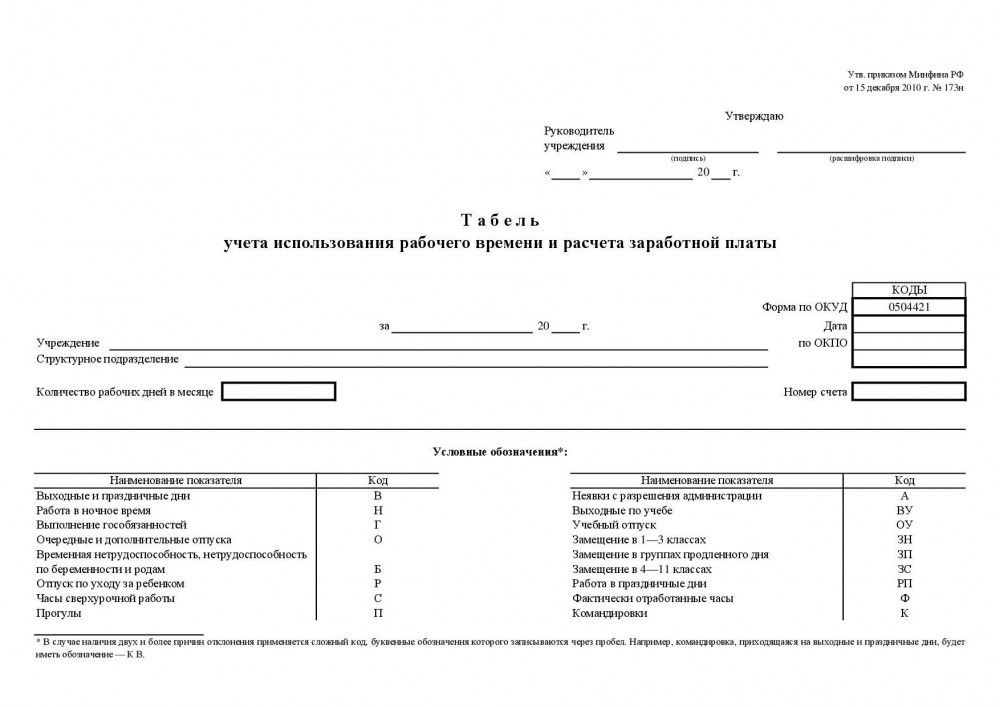

В качестве образца можно взять форму, утвержденную для автономных, бюджетных или казенных учреждений Приказами Минфина России от 15.12.2010 N 173н. Данным Приказом также утверждена книга аналитического учета депонированной оплаты труда.

После оформления реестра депонированных сумм бухгалтеру необходимо:

Четвертое - оформить расходный кассовый ордер по форме N КО-2 на сумму фактически выплаченной зарплаты, указать его номер и дату заполнения на последней странице формы N Т-49 или формы N Т-53.

Пятое - сдать в банк депонированные суммы заработной платы.

Примечание. Оставлять в кассе наличные денежные средства сверх лимита в счет будущих расходов, в том числе и на оплату труда, компания не имеет права (абз. 2 и 3 п. 1.4 Положения о ведении кассовых операций).

В какой день нужно депонировать невыданную заработную платуДеньги на выплату зарплаты получены в банке. Для компаний, которые получают денежные средства на оплату труда в банках, этой проблемы не существует. Напомним, что деньги на выдачу заработной платы можно держать в кассе организации не более пяти рабочих дней, включая день получения денег в банке (п. 4.6 Положения о порядке ведения кассовых операций). Не полученную работниками заработную плату сдают в банк в последний день, отведенный для ее выдачи.

Зарплата выдавалась из наличной выручки. Компании, получающие наличную выручку, могут не снимать деньги на оплату труда в банке, а выдавать их из кассы. При этом нужно помнить, что деньги в кассе, которые предполагается потратить на зарплату, продолжают оставаться наличной выручкой. Поэтому сумму остатка на конец дня, превышающую установленный банком лимит, необходимо внести на расчетный счет организации. Пятидневный срок для выдачи заработной платы в этом случае не применяется. Зарплата выдается в один день, а неполученные деньги депонируются в день выдачи зарплаты. Такое правило работает и в том случае, когда лимит остатка денег в кассе не превышен.

Бухгалтерский учет депонированных суммЗаработная плата в бухгалтерском учете независимо от даты ее получения работником учитывается в расходах того месяца, за который она была начислена (п. 5 ПБУ 1/2008).

Начисление заработной платы в бухгалтерском учете отражается проводками :

Дебет 20 (23, 25, 26, 29, 44) Кредит 70

- начислена заработная плата;

Дебет 70 Кредит 68, субсчет "Расчеты по НДФЛ",

- удержан НДФЛ с суммы заработной платы;

Дебет 70 Кредит 50 (51)

- выплачена заработная плата за минусом НДФЛ.

Депонирование заработной платы. Для учета депонированных сумм предусмотрен счет 76 "Расчеты с разными дебиторами и кредиторами", субсчет "Расчеты по депонированным суммам".

Депонирование заработной платы отражается проводками:

Дебет 70 Кредит 76, субсчет "Расчеты по депонированным суммам",

- депонирована сумма неполученной зарплаты;

Дебет 51 Кредит 50

- сумма депонированной зарплаты зачислена на расчетный счет компании.

Выдача депонированной заработной платы отражается проводками:

Дебет 50 Кредит 51

- получены деньги в банке на выдачу депонированной зарплаты;

Дебет 76, субсчет "Расчеты по депонированным суммам", Кредит 50

- выдана депонированная зарплата.

При выдаче депонированной зарплаты оформляют расходный кассовый ордер (форма N КО-2). Сведения о выданных депонентах вносят в книгу учета депонированной заработной платы или в карточку депонента. Если депонированная заработная плата не была востребована работником в течение трех лет, она включается в состав прочих доходов (п. 10.4 ПБУ 9/99). В этом случае бухгалтер сделает проводку:

Дебет 76, субсчет "Расчеты по депонированным суммам", Кредит 91-1

- списана депонированная заработная плата по истечении срока исковой давности.

Рассмотрим порядок депонирования сумм заработной платы на примере.

Пример 1. 30 августа 2013 г. сотрудникам торговой компании ООО "Подарок" была начислена заработная плата за август 2013 г.

4 сентября 2013 г. компания сняла с расчетного счета для выплаты заработной платы 1 350 000 руб. Эта сумма оприходована в кассу компании.

Кассир ООО "Подарок" выдавал заработную плату сотрудникам компании в период с 4 по 6 сентября по платежной ведомости от 04.09.2013 N 161. В период выплаты заработной платы за ее получением не явились два сотрудника:

В конце дня 6 сентября кассир ООО "Подарок" сформировал реестр депонированных сумм, сделал записи в книге учета депонированной заработной платы и сдал депонированные суммы в банк.

Депонированная заработная плата была выдана:

Какими проводками отразить эти операции?

Решение. В бухгалтерском учете ООО "Подарок" были сделаны проводки:

Дебет 44 Кредит 70

- 1 350 000 руб. - начислена заработная плата за август 2013 г. Сформированы ведомости на выдачу заработной платы;

Дебет 50 Кредит 51

- 1 350 000 руб. - получены в банке деньги на оплату труда;

Дебет 70 Кредит 50

- 1 318 729 руб. (1 350 000 руб. - 13 871 руб. - 17 400 руб.) - выдана из кассы заработная плата;

Дебет 70 Кредит 76, субсчет "Расчеты по депонированным суммам",

- 31 271 руб. (13 871 руб. + 17 400 руб.) - депонирована не полученная сотрудниками зарплата;

Дебет 51 Кредит 50

- 31 271 руб. - депонированная зарплата внесена на расчетный счет организации;

Дебет 50 Кредит 51

- 13 871 руб. - деньги на выплату заработной платы оприходованы в кассу компании;

Дебет 76, субсчет "Расчеты по депонированным суммам", Кредит 50

- 13 871 руб. - выплачена депонированная зарплата за август С.Т. Матвееву;

Дебет 50 Кредит 51

- 17 400 руб. - деньги на выплату заработной платы оприходованы в кассу компании;

Дебет 76, субсчет "Расчеты по депонированным суммам", Кредит 50

- 17 400 руб. - выплачена депонированная зарплата за август Г.Г. Тарасову.

Страховые взносыСроки уплаты страховых взносов с зарплаты во внебюджетные фонды (кроме страховых взносов на травматизм) не связаны с датой выплаты заработной платы. Их нужно перечислять не позднее 15-го числа месяца, следующего за месяцем начисления зарплаты (ч. 5 ст. 15 Федерального закона от 24.07.2009 N 212-ФЗ).

Взносы на травматизм нужно перечислять в день:

Такой порядок установлен:

Таким образом, законодательством не предусмотрено смещение сроков уплаты страховых взносов в случае депонирования зарплаты.

Порядок уплаты НДФЛ с депонированной зарплаты зависит от источника ее выплаты.

Деньги на зарплату получены в банке. В этом случае компания должна перечислить НДФЛ в день получения денежных средств на выплату дохода (абз. 1 п. 6 ст. 226 НК РФ), то есть до фактической выплаты денег работникам.

Пример 2. За июль 2013 г. слесарю ООО "Мастер" А.Н. Макарову (1975 года рождения) была начислена заработная плата в размере 50 000 руб. НДФЛ с указанной суммы равен 6500 руб. (50 000 руб. x 13%). Срок для выплаты зарплаты, установленный в трудовом договоре, - 5-е число следующего месяца. 2 августа сотрудник заболел и получил заработную плату только 12 августа.

Деньги на выплату заработной платы сотрудникам были получены из банка. Страховые взносы на травматизм компания уплачивает по тарифу 0,2%.

Какие проводки должен сделать бухгалтер?

Решение. В бухгалтерском учете компании сделаны следующие записи:

Дебет 26 Кредит 70

- 50 000 руб. - начислена заработная плата А.Н. Макарову;

Дебет 70 Кредит 68, субсчет "Расчеты по НДФЛ",

- 6500 руб. - удержана сумма НДФЛ;

Дебет 26 Кредит 69, субсчет "Расчеты с ПФР по страховой части трудовой пенсии",

- 8000 руб. (50 000 руб. x 16%) - начислены взносы в ПФР на финансирование страховой части трудовой пенсии;

Дебет 26 Кредит 69, субсчет "Расчеты с ПФР по накопительной части трудовой пенсии",

- 3000 руб. (50 000 руб. x 6%) - начислены взносы в ПФР на финансирование страховой части трудовой пенсии;

Дебет 26 Кредит 69, субсчет "Расчеты с ФСС по взносам на социальное страхование",

- 1450 руб. (50 000 руб. x 2,9%) - начислены взносы на социальное страхование;

Дебет 26 Кредит 69, субсчет "Расчеты с ФФОМС",

- 2550 руб. (50 000 руб. x 5,1%) - начислены взносы на обязательное медицинское страхование;

Дебет 26 Кредит 69, субсчет "Расчеты с ФСС по взносам на травматизм",

- 100 руб. (50 000 руб. x 0,2%) - начислены взносы на травматизм;

Дебет 68, субсчет "Расчеты по НДФЛ", Кредит 51

- 6500 руб. - перечислен НДФЛ в бюджет;

Дебет 69, субсчет "Расчеты с ПФР по страховой части трудовой пенсии", Кредит 51

- 8000 руб. - перечислены взносы в ПФР на финансирование страховой части трудовой пенсии;

Дебет 69, субсчет "Расчеты с ПФР по накопительной части трудовой пенсии", Кредит 51

- 3000 руб. - перечислены взносы в ПФР на финансирование страховой части трудовой пенсии;

Дебет 69, субсчет "Расчеты с ФСС по взносам на социальное страхование", Кредит 51

- 1450 руб. - перечислены взносы на социальное страхование;

Дебет 69, субсчет "Расчеты с ФФОМС", Кредит 51

- 2550 руб. - перечислены взносы на обязательное медицинское страхование;

Дебет 69, субсчет "Расчеты с ФСС по взносам на травматизм", Кредит 51

- 100 руб. - перечислены взносы на травматизм;

Дебет 50 Кредит 51

- 43 500 руб. (50 000 руб. - 6500 руб.) - получены с расчетного счета в кассу деньги на выплату зарплаты сотруднику;

Дебет 70 Кредит 76, субсчет "Расчеты по депонированным суммам",

- 43 500 руб. - депонирована зарплата, не полученная работником;

Дебет 51 Кредит 50

- 43 500 руб. - сдана в банк депонированная зарплата;

Дебет 50 Кредит 51

- 43 500 руб. - получены деньги на выплату заработной платы;

Дебет 76, субсчет "Расчеты по депонированным суммам", Кредит 50

- 43 500 руб. - выдана работнику депонированная зарплата.

Если депонированная зарплата выплачивается из наличной выручки. компания должна удержать начисленную сумму НДФЛ при ее фактической выплате (п. 4 ст. 226 НК РФ). Перечислить налог нужно на следующий день (абз. 2 п. 6 ст. 226 НК РФ).

Пример 3. Изменим условия предыдущего примера. Предположим, заработная плата в ООО "Мастер" выплачивается из выручки, которая поступает ежедневно. Какие проводки необходимо сделать бухгалтеру?

Решение. В бухгалтерском учете компании проводки за 31 июля 2013 г. будут такие же, как в примере 2.

Проводки после 31 июля 2013 г. будут следующими (для упрощения примера проводки по сдаче в банк сверхлимитного остатка наличных денег в кассе не приводим):

Дебет 50 Кредит 62

- 150 000 руб. - поступила в кассу выручка;

Дебет 69, субсчет "Расчеты с ФСС по взносам на травматизм", Кредит 51

- 100 руб. - перечислены страховые взносы на травматизм;

Дебет 70 Кредит 76, субсчет "Расчеты по депонированным суммам",

- 43 500 руб. - депонирована заработная плата, не полученная работником;

Дебет 51 Кредит 50

- 43 500 руб. - сдана в банк сумма депонированной зарплаты;

Дебет 50 Кредит 62

- 200 000 руб. - поступила в кассу выручка;

Дебет 76, субсчет "Расчеты по депонированным суммам", Кредит 50

- 43 500 руб. - выдана сотруднику депонированная заработная плата за вычетом НДФЛ;

Дебет 68, субсчет "Расчеты по НДФЛ", Кредит 51

- 6500 руб. - перечислен в бюджет НДФЛ с заработной платы сотрудника;

Дебет 69, субсчет "Расчеты с ПФР по страховой части трудовой пенсии", Кредит 51

- 8000 руб. - перечислены взносы в ПФР на финансирование страховой части трудовой пенсии;

Дебет 69, субсчет "Расчеты с ПФР по накопительной части трудовой пенсии", Кредит 51

- 3000 руб. - перечислены взносы в ПФР на финансирование накопительной части трудовой пенсии;

Дебет 69, субсчет "Расчеты с ФСС по взносам на социальное страхование", Кредит 51

- 1450 руб. - перечислены страховые взносы на социальное страхование;

Дебет 69, субсчет "Расчеты с ФФОМС", Кредит 51

- 2550 руб. - перечислены взносы на обязательное медицинское страхование.

Сентябрь 2013 г.

Расчет аванса по заработной плате сотрудников устанавливает сам работодатель. Нельзя выплачивать всем работникам одинаковую сумму.

В какие сроки выдать аванс по зарплатеВыдавать работникам зарплату нужно каждые полмесяца — такая обязанность прописана в статье 136 Трудового кодекса РФ. Причем зарплату обязаны выплачивать не позднее 15-го числа следующего месяца. И если такое требование проигнорировать, компании грозит как минимум денежный штраф до 50 000 руб. А при неоднократном нарушении закона директора провинившейся организации вообще могут дисквалифицировать на срок до трех лет. Такие меры наказания предусмотрены статьей 5.27 Кодекса РФ об административных правонарушениях.

Неприятностей не избежать, даже если сами работники напишут заявления с просьбой перечислять им зарплату раз в месяц. В законе нет такой поблажки. Так что проверьте, чтобы в локальном акте вашей компании, к примеру в положении об оплате труда, было четко написано, в какие сроки вы выплачиваете аванс. Причем интервал между датами выдачи первой и второй части зарплаты должен составлять примерно 15 дней. Посмотрите сроки выплаты аванса и зарплаты .

Конкретные даты выплаты аванса трудовым законодательством России не установлены. В статье 136 Трудового кодекса РФ сказано только, что зарплату нужно платить не реже чем каждые полмесяца и не позднее 15-го числа следуюего месяца.

Можно не считать зарплату вручную каждые полмесяца и при этом не пропустить срок выплаты .

Таким образом, работодатель вправе установить по своему усмотрению дату выплаты аванса в Правилах трудового распорядка.

Стоит отметить, что работодатель вправе платить сотруднику зарплату и чаще, например, три раза в месяц (за каждые 10 дней), – это не будет нарушением трудового законодательства. Однако в любом случае вы должны прописать именно конкретные даты выплаты аванса и зарплаты, а не периоды выплат. Об этом сказано в пункте 3 письма Минтруда России от 28 ноября 2013 г. № 14-2-242.

Далее мы подскажем, как правильно определить размер аванса в различных ситуациях. Кстати, если день выплаты аванса придется на выходной, перечислить его нужно накануне. А вот удерживать НДФЛ и начислять страховые взносы на такие суммы вам не придется.

Выдавая аванс по зарплате, удерживать с такой суммы НДФЛ не надо. И вот почему. Доход, с которого надо исчислить налог, считается полученным в последний день месяца. Того месяца, за который и начислена зарплата окончательно. Следовательно, пока не наступил этот день, авансы доходом не признаются. Удерживать и платить в бюджет НДФЛ нужно только один раз в месяц — со всех начисленных за этот месяц сумм оплаты труда. А пока месяц не закончился, нет оснований облагать НДФЛ авансовую часть. Нет необходимости платить с авансов и взносы во внебюджетные фонды. Ведь их начисляют по итогам каждого календарного месяца. А не позднее 15-го числа следующего направляют в фонды. Не надо начислять и взносы на страхование от несчастных случаев. Так что, выплачивая работнику аванс, вам достаточно лишь сделать проводку на перечисление денег.

Александр Елин,

директор компании «АКАДЕМИЯ АУДИТА»

Сразу хотим предостеречь: не устанавливайте для всех работников единую фиксированную сумму аванса, что называется, «для галочки». Например, 1000 руб. Размер авансовой части должен быть соразмерен реально отработанному времени. Об этом уже давно предупреждают в Роструде (см. письмо от 8 сентября 2006 г. № 1557-6). Ведь в Трудовом кодексе РФ все-таки говорится о том, что выдавать два раза в месяц надо именно зарплату. И значит, необходимо учитывать, сколько примерно дней сотрудник отработает в текущем месяце.

При этом специалисты Роструда ссылаются также на постановление Совета Министров СССР от 23 мая 1957 г. № 566, в котором сказано, что «минимальный размер… аванса должен быть не ниже тарифной ставки рабочего за отработанное время». Заметим, что данная точка зрения специалистов Роструда неизменна и по сей день.

Итак, минимальный размер аванса должен быть не ниже оклада сотрудника за отработанное время. То есть минимум, на который может претендовать работник, это тарифная ставка (оклад) в сумме, пропорциональной количеству реально отработанного за первую половину месяца времени..

Что брать в расчет аванса по заработной платеЗачастую оклад составляет лишь часть зарплаты. Поэтому, определяя сумму аванса, возьмите во внимание и прочие составляющие ежемесячного дохода: доплаты и надбавки за условия труда, выполнение дополнительного объема работ, совмещение профессий (должностей), замещение временно отсутствующего работника. Ведь работник уже точно отработал половину месяца, и потому вправе претендовать на часть подобных выплат.

А вот учитывать при расчете аванса по заработной плате стимулирующие премии и вознаграждения не нужно (письмо Минздравсоцразвития России от 25 февраля 2009 г. № 22-2-709). Ведь, как правило, результаты работы, то есть как раз основание для бонусов, становятся ясны лишь по итогам месяца. То же самое касается и процентной части зарплаты. Это в том случае, если доход некоторых ваших сотрудников состоит из постоянной и переменной частей. Кроме того, не включайте в состав аванса и выплаты социального характера, скажем материальную помощь. Платой за труд они не являются.

Как определить размер аванса по заработной платеАванс, сколько процентов от зарплаты? Есть два метода, по которым вы можете посчитать сумму аванса. В одном вы учитываете выходные и праздничные дни, а в другом — нет. Расскажем про каждый способ на примерах. При этом за первую половину месяца примем период с 1-го по 15-е число включительно. Также будем пока считать, что сотрудник полностью отработал все дни. Дополнительно читайте интересный материал, в котором рассмотрена ситуация, когда аванс оказался больше заработной платы .

Аванс без учета выходных и праздниковИтак, вы можете не брать во внимание количество нерабочих и праздничных дней. То есть на размер зарплаты за первую половину месяца они не повлияют. В итоге получается простая формула. Расчет аванса по заработной плате может выглядеть так:

Оклад (тарифная ставка) + Доплаты надбавки

Пример

Заработная плата сотрудника ООО «Вектор» Самохвалова Ю. Г. состоит из оклада в размере 25 000 руб. и надбавки за выслугу лет в размере 5000 руб. Следовательно, сумма заработка за первую половину месяца будет равна:

(25 000 руб. + 5000 руб.) × 50% = 15 000 руб.

Однако при таком способе расчета вам в некоторых месяцах придется выплачивать сотруднику аванс за «лишние» дни. Как, скажем, в первой половине мая, когда на период с 1 по 15 мая пришлось всего 6 рабочих дней. Во второй-то половине месяца их уже 12.

Если данный подход вам покажется несправедливым, воспользуйтесь вторым способом.

Аванс исходя из числа рабочих дней в первой половине месяцаДопустим, вы решили брать во внимание ровно те дни в первой половине месяца, которые по календарю считаются рабочими. В этом случае используйте следующую формулу расчета аванса по заработной плате:

Оклад (тарифная ставка) +Доплаты надбавки

Норма рабочего времени за полный месяц

Норма рабочего времени за первую половину месяца

Пример

Сотруднице ООО «Сокол» Рыжовой О. П. установлен оклад в размере 20 000 руб. В Положении об оплате труда прописано, что аванс выплачивается не позднее 20-го числа каждого месяца исходя из числа рабочих дней в периоде с 1-го по 15-е число данного месяца. Первую половину мая Рыжова отработала полностью.

Таким образом, сумма аванса за май составит:

20 000 руб. 18 дн. × 6 дн. = 6666,67 руб.

При авансовом методе аванс от месяца к месяцу не меняется. Но его размер (без учета премии и иных поощрительных выплат) должен составлять примерно половину зарплаты за месяц. Такая рекомендация приведена в письме Минздравсоцразвития России от 25.02.2009 № 22-2-709.

На практике методом проб и ошибок пришли к оптимальной величине фиксированного аванса — 40% оклада за вычетом НДФЛ. Это примерно половина гарантированной части зарплаты за месяц, причитающейся к выдаче на руки после удержания НДФЛ. На цифрах это выглядит так. По окончании полностью отработанного месяца работнику гарантированно будет начислено 100% оклада. На руки ему причитается 87% оклада (100% — 13% НДФЛ). Половина от 87% — 43,5%. Округлив, получим 40%.

Это довольно грубые расчеты. Они не учитывают применение налоговых вычетов по НДФЛ и влияние прочих факторов, но для наших целей такая степень точности достаточна.

Пример

Оклад Н.Г. Дулина — 20 000 руб. В положении об оплате труда компании установлено, что заработная плата за первую половину месяца начисляется в размере 40% от оклада.

Аванс будет начислен в размере:

20 000 руб. × 40% = 8000 руб.

Обратите внимание: если в локальном нормативном акте компании аванс установлен в процентном отношении к окладу, именно так он и должен быть рассчитан в любом случае. Даже если работник отработал один-два дня до 15-го числа или не работал вовсе. В этом случае возможна переплата, которую можно будет погасить при выдаче зарплаты за вторую половину месяца.

Пример

Е.Т. Котова трудится в ООО «Атлас» с окладом 30 000 руб. Права на налоговые вычеты не имеет. Аванс в компании установлен в размере 40% от оклада.

С 22 июня по 12 июля работница была в отпуске. Всего за июль Е.Т. Котова отработала 15 рабочих дней, из них за первую половину — 3 рабочих дня.

Аванс Е.Т. Котовой нужно начислить в размере:

30 000 руб. × 40% = 12 000 руб.

Начисленная заработная плата за июль составит:

30 000 руб. 23 раб. дн. × 15 раб. дн. = 19 565,22 руб.

За вычетом НДФЛ и аванса работница получит на руки:

19 565,22 руб. – 12 000 руб. (19 565,22 руб. × 13%) = 5022,22 руб.

Отнюдь не всегда всю первую половину месяца работник находится на своем рабочем месте. Он может болеть или, скажем, брать отпуск. Само собой, сотрудникам, которые вообще не работали с 1-го по 15-е число месяца, начислять аванс не нужно. А если человек работал, но с перерывом. Как произвести расчет аванса по заработной плате? Тогда логичнее всего использовать такую формулу:

Сумма полного аванса

Методику расчета аванса подробно пропишите в Положении об оплате труда или ином локальном документе. Тогда при проверке к вам не возникнет лишних вопросов.

НДФЛ с аванса по заработной платеНезависимо от порядка расчета аванса НДФЛ следует удерживать один раз при окончательном расчете зарплаты за истекший месяц (письма ФНС России от 25.07.2014 № БС-4-11/14507@ и от 26.05.2014 № БС-4-11/10126@). Датой получения дохода в виде зарплаты признается (п. 2 ст. 223 НК РФ):

Пока одна из этих дат не наступила, определить сумму дохода в виде зарплаты за истекший месяц не представляется возможным. На дату его выдачи объекта обложения НДФЛ еще нет.

Пример

Оклад работника Т.Б. Блюзова — 40 000 руб. в месяц. Ему установлена 40-часовая рабочая неделя (8-часовой рабочий день). 17 июля ему выплатили аванс — 40% от оклада. Права на вычеты по НДФЛ у него нет.

Проводки по выплате аванса, начислению и выплате заработной платы работнику могут быть следующими:

17 июля — дата выплаты аванса

ДЕБЕТ 70 КРЕДИТ 51 (50)

— 16 000 руб. (40 000 руб. × 40%) — выплачен аванс работнику;

31 июля — последний день месяца, дата начисления заработной платы за текущий месяц

ДЕБЕТ 20 (26, 44) КРЕДИТ 70

— 40 000 руб. — начислена зарплата за месяц;

ДЕБЕТ 70 КРЕДИТ 68 субсчет «Расчеты по НДФЛ»

— 5200 руб. (40 000 руб. × 13%) — начислен НДФЛ с зарплаты за месяц;

5 августа — дата выплаты оставшейся части зарплаты за текущий месяц

ДЕБЕТ 70 КРЕДИТ 51 (50)

— 18 800 руб. (40 000 руб. – 16 000 руб. – 5200 руб.) — выплачена зарплата за месяц.

6 августа — следущий день после выплаты зарплаты

ДЕБЕТ 68 субсчет «Расчеты по НДФЛ» КРЕДИТ 51

— 5200 руб.— перечислен НДФЛ в бюджет.