Категория: Бланки/Образцы

В августе организациям нужно будет отчитаться в ПФР по взносам на обязательное пенсионное и медицинское страхование. Для тех, кто подает отчеты в бумажном виде, последний срок сдачи отчетности за первое полугодие 2015 года наступит 17 августа (поскольку 15 августа приходится на субботу). Организации, с численностью работников 25 человек и более должны подавать отчетность в электронном виде. Для них срок подачи отчетности чуть позже – до 20 августа (абз. 4-5 подп. 10 п. 2 ст. 11 Федерального закона от 1 апреля 1996 года № 27-ФЗ "Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования "; далее – Закон № 27-ФЗ ).

В августе организациям нужно будет отчитаться в ПФР по взносам на обязательное пенсионное и медицинское страхование. Для тех, кто подает отчеты в бумажном виде, последний срок сдачи отчетности за первое полугодие 2015 года наступит 17 августа (поскольку 15 августа приходится на субботу). Организации, с численностью работников 25 человек и более должны подавать отчетность в электронном виде. Для них срок подачи отчетности чуть позже – до 20 августа (абз. 4-5 подп. 10 п. 2 ст. 11 Федерального закона от 1 апреля 1996 года № 27-ФЗ "Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования "; далее – Закон № 27-ФЗ ).

Что касается самой отчетности, то 4 июня 2015 года Правление ПФР утвердило новую форму, в которой отражены все изменения, вступившие в силу с 1 января 2015 года (постановление Правления ПФР от 4 июня 2015 г. № 194п "О внесении изменений в постановление Правления Пенсионного фонда Российской Федерации от 16 января 2014 г. № 2п "; далее – Постановление). Напомним, основной из этих поправок стала отмена для некоторых работодателей пониженных тарифов, которые применялись в 2012-2014 годах (Федеральный закон от 1 декабря 2014 г. № 406-ФЗ ).

О том, нужно ли организациям,

не осуществляющим деятельность

и не имеющим в штате сотрудников, подавать отчетность РСВ-1, узнайте из

"Энциклопедии судебной практики"

в интернет-версии системы ГАРАНТ.

Получите бесплатный доступ на 3 дня!

Этот раздел практически не изменился – в нем по-прежнему отражаются период, за который предоставляется отчетность, реквизиты организации, номер и причина корректировки расчета и т. д. Но теперь при проставлении в поле "Причина уточнения" значений "1 – уточнение Расчета в части показателей, касающихся уплаты страховых взносов на обязательное пенсионное страхование (в том числе по дополнительным тарифам)" или "2 – уточнение Расчета в части изменения сумм начисленных страховых взносов на обязательное пенсионное страхование (в том числе по дополнительным тарифам)" в разделе 6 "Сведения о сумме выплат и иных вознаграждений и страховом стаже застрахованного лицу" индивидуальные сведения с типом "исходные" представляются до следующего срока сдачи отчетности. Например, если корректировки относятся к первому полугодию 2015 года, то исходные индивидуальные сведения предоставляются до сдачи отчетности за девять месяцев 2015 года. (абз. 5 п. 5.1 Порядка заполнения формы РСВ-1 ПФР ).

Если же уточненный расчет за отчетный период подается уже после наступления срока сдачи отчетности за последующий период (например, отчетность за полугодие 2015 года уточняется уже после истечения срока подачи отчетности за девять месяцев 2015 года), то подавать исходные индивидуальные сведения не нужно (абз. 6 п. 5.1 Порядка заполнения формы РСВ-1 ПФР ). Обращаем внимание, что уточненный расчет нужно подавать по форме, действовавшей в том периоде, за который выявлены ошибки. Что же касается индивидуальных сведений, помеченных как "корректирующие" или "отменяющие" в отношении сотрудников, по которым корректируются данные, то они подаются вместе с отчетностью, срок предоставления по которой наступил (абз. 6 п. 5.1 Порядка заполнения формы РСВ-1 ПФР ).

Новая форма РСВ-1 уже введена в сервис "Электронная отчетность "! Сервис поможет заполнить форму и отправить ее в защищенном виде в ПФР.

Раздел 1 "Расчет по начисленным и уплаченным страховым взносам"

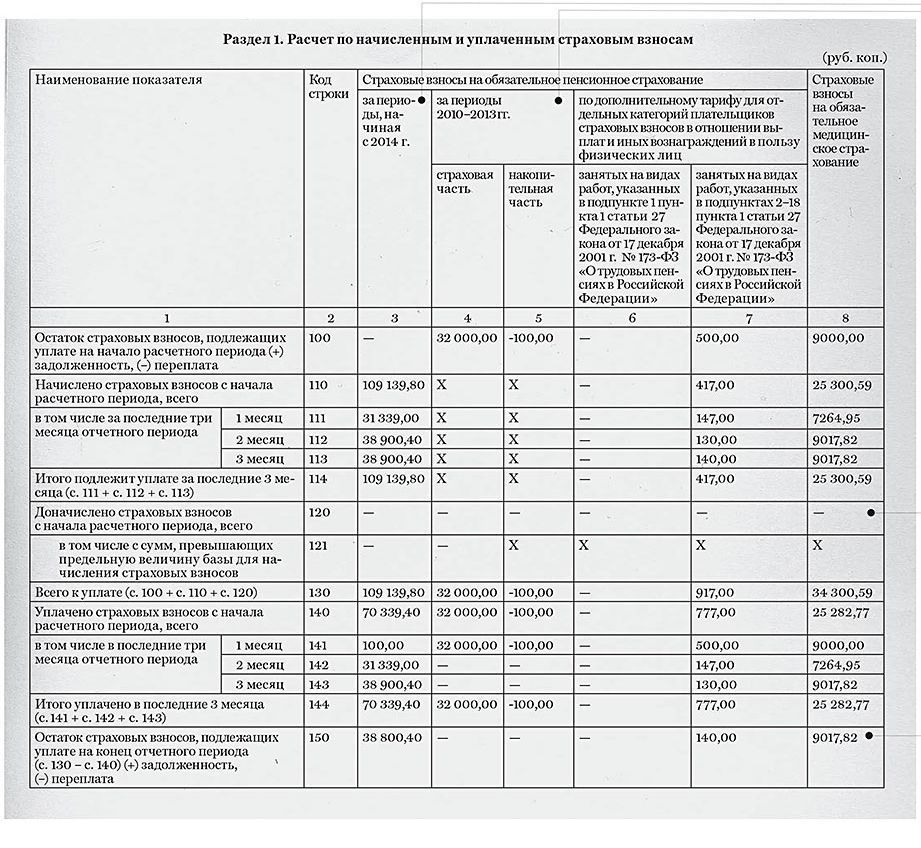

В нем поменялся порядок учета переплаты. Так, при ее наличии в гр. 4 стр. 150 "Остаток страховых взносов, подлежащих уплате на конец отчетного периода" за предыдущий расчетный период значение гр. 3 стр. 100 "Остаток страховых взносов, подлежащих уплате на начало расчетного периода" за текущий расчетный период должно быть равно сумме значений гр. 3 и 4 стр. 150 за предыдущий расчетный период. Причем значение гр. 4 стр. 100 не должно быть отрицательным (абз. 2-3 п. 7.1 Порядка заполнения формы РСВ-1 ПФР ).

Расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в ПФР и на обязательное медицинское страхование в ФФОМС плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам ( новая форма РСВ-1 )

Также теперь в стр. 120 "Сумма перерасчета страховых взносов за предыдущие отчетные (расчетные) периоды с начала расчетного периода" отражаются не только суммы страховых взносов, доначисленных по актам камеральных или выездных проверок, решения по которым в отчетном периоде вступили в силу, но и выявленные в ходе проверки излишне начисленные суммы взносов (абз. 1 п. 7.3 Порядка заполнения формы РСВ-1 ПФР ).

Добавилось еще два новых соотношения для данного раздела. Так, значение показателя гр. 4 стр. 140 "Уплачено страховых взносов с начала расчетного периода, всего" не должно превышать показатель гр. 4 стр. 130 "Всего к уплате" (абз. 4 п. 7.6 Порядка заполнения формы РСВ-1 ПФР ). А значение гр. 4 стр. 150 "Остаток страховых взносов, подлежащих уплате на конец отчетного периода" не должно быть меньше нуля, если гр. 4 стр. 120 "Сумма перерасчета страховых взносов за предыдущие отчетные (расчетные) периоды с начала расчетного периода" также имеет положительное значение (абз. 2 п. 7.7 Порядка заполнения формы РСВ-1 ПФР ).

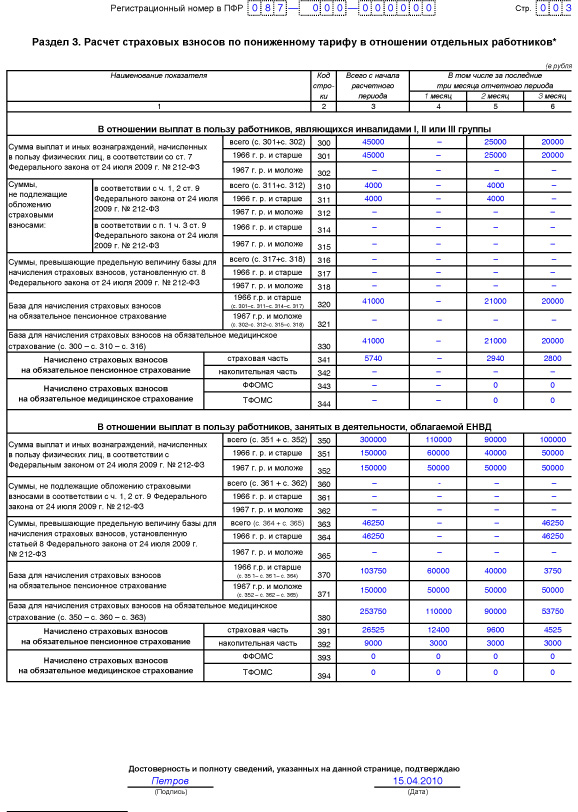

Раздел 2 подраздел 2.1 "Расчет страховых взносов по тарифу"

Изменения этого подраздела в основном связаны с порядком отражения взносов теми организациями, которые в отчетном (расчетном) периоде приобрели или потеряли право применять пониженные тарифы.

Так, по-другому теперь рассчитывается значение гр. 3 стр. 205 "Начислено страховых взносов на обязательное пенсионное страхование с сумм, не превышающих предельную базу для начисления страховых взносов". Если по итогам отчетного (расчетного) периода организация приобрела или утратила право применять пониженные тарифы, то значение этой графы рассчитывается как произведение показателя гр. 3 стр. 204 "База для начисления страховых взносов на обязательное пенсионное страхование" и применяемый страховой тариф (абз. 2 п. 9.8 Порядка заполнения формы РСВ-1 ПФР ).

Организации, получившие по итогам отчетного (расчетного) периода право на применение пониженного тарифа, в гр. 3 стр. 206 "Начислено страховых взносов на обязательное пенсионное страхование с сумм, превышающих предельную величину базы для начисления страховых взносов" проставляют нулевое значение. А в случае утраты такого права значение гр. 3 стр. 206 определяется по формуле: значение гр. 3 стр. 203 "Суммы выплат и иных вознаграждений, превышающие предельную величину базы для начисления страховых взносов", умноженное на тариф взносов для выплат, превышающих предельную величину базы (абз. 2-3 п. 9.9 Порядка заполнения формы РСВ-1 ПФР). Напомним, что с 1 января 2015 года для взносов в ПФР она составляет 711 тыс. руб. нарастающим итогом с начала года. При превышении этого порога взнос взимается по тарифу 10% (постановление Правительства РФ от 4 декабря 2014 г. № 1316 "О предельной величине базы для начисления страховых взносов в Фонд социального страхования Российской Федерации и Пенсионный фонд Российской Федерации с 1 января 2015 г. ", ч. 1 ст. 58.2 Федерального закона от 24 июля 2009 г. № 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования ").

Показатель гр. 3 стр. 214 "Начислено страховых взносов на обязательное медицинское страхование" также зависит от того, было ли организацией приобретено либо утрачено право на применение пониженного тарифа по итогам отчетного (расчетного) периода. В случае получения или утраты такого права этот показатель будет равен произведению значения гр. 3 стр. 213 "База для начисления страховых взносов на обязательное медицинское страхование" на тариф страховых взносов на обязательное медицинское страхование (абз. 3 п. 9.17 Порядка заполнения формы РСВ-1 ПФР ).

Появилась и новая строка 215, в которой указывается количество физлиц, с выплат и вознаграждений которым начислены медицинские взносы. При этом значение в гр. 3 не должно быть ниже максимального показателя по гр. 4-6 этой строки (п. 9.18 Порядка заполнения формы РСВ-1 ПФР )

Раздел 6 подраздел 6.1 "Сведения о застрахованном лице"

В этом подразделе появилось новое поле "Сведения об увольнении застрахованного лица". В нем отражаются сведения об увольнении работников (проставляется символ "Х"). Причем делать это нужно только в том случае, если работник оформлен по трудовому, а не гражданско-правовому договору или был уволен в последние три месяца отчетного периода. В противном случае отражать сведения в этом поле не нужно (п. 29.5 Порядка заполнения формы РСВ-1 ПФР ).

СЗВ-М и РСВ-1— две формы, которые сдаются в ПФР. С разной периодичностью у ответственных за это лиц возникают вопросы по сдаче этой отчетности. В нашей статье попробуем ответить на самые актуальные из них.

Отчетность СЗВ-М и РСВ-1В настоящий момент в ПФР разработано 2 отчета, по которым отслеживаются начисления, уплата взносов, стаж и прочие необходимые фонду данные по занятому населению.

Форму РСВ-1 сдают в местные органы ПФР все компании — плательщики пенсионных взносов и взносов в ФФОМС, которые перечисляют заработную плату или прочие гонорары физическим лицам.

Форму СЗВ-М, введенную с апреля 2016 года, сдают все организации и ИП, имеющие хотя бы один заключенный трудовой договор или договор ГПХ. Причем начисления и денежные выплаты здесь не имеют значения, в форме необходимо отразить всех сотрудников, включая находящихся в длительном неоплачиваемом отпуске или вознаграждения которым выплачиваются не каждый месяц.

Есть несколько моментов, связанных с формированием отчета РСВ-1, на которые стоит обратить внимание:

Относительно заполнения разделов нужно иметь в виду, что:

Другие разделы следует заполнять в зависимости от особенностей каждой фирмы, например при использовании различных ставок по взносам.

С формированием СЗВ-М сложностей возникнуть не должно. Главное — корректно указать СНИЛС, ведь без него отчет точно не пройдет проверку. Также нужно обратить внимание на следующие моменты:

Обе формы отчетности сдаются в ПФР и обе помогают Пенсионному фонду контролировать отчисления компаний за работников. При этом у обеих форм разные сроки представления и суммы штрафов за непредставление в срок. Посмотрим на эти различия в таблице.

Расчет по форме РСВ-1 ПФР является единой формой отчетности по страховым взносам:

- на обязательное пенсионное страхование (по пенсионным взносам);

- на обязательное медицинское страхование (по страховым взносам на ОМС).

Форма РСВ-1 ПФР утверждена Приказом Минздравсоцразвития России от 12 ноября 2009 г. N 894н. А Пенсионный фонд РФ разработал Порядок ее заполнения (далее - Порядок заполнения формы РСВ-1 ПФР), который носит рекомендательный характер и актуализируется по мере внесения изменений и дополнений в форму РСВ-1 ПФР.

Расчет по форме РСВ-1 ПФР представляют плательщики страховых взносов (страхователи), которые выплачивают вознаграждения физическим лицам по трудовым или отдельным видам гражданско-правовых договоров (ч. 1, 3 ст. 5, ч. 1, 2 ст. 7, ч. 9 ст. 15 Закона N 212-ФЗ). А именно:

1) все организации;

2) обособленные подразделения организаций, если они имеют отдельный баланс, расчетный счет и самостоятельно начисляют выплаты физическим лицам (ч 11 ст. 15 Закона N 212-ФЗ). Кроме того, данные подразделения должны находиться на территории Российской Федерации. Если обособленное подразделение находится за рубежом, расчет представляет головная организация по месту своего нахождения (ч. 14 ст. 15 Закона N 212-ФЗ);

3) индивидуальные предприниматели при наличии трудовых, гражданско-правовых договоров на выполнение работ (оказание услуг), а также авторских и лицензионных договоров с физическими лицами. При этом под авторскими и лицензионными договорами подразумеваются:

- договор авторского заказа;

- договор об отчуждении исключительного права на произведения науки, литературы, искусства;

- издательский лицензионный договор;

- лицензионный договор о предоставлении права использования произведения науки, литературы, искусства;

4) адвокаты и частные нотариусы, которые привлекают наемных работников по трудовым или гражданско-правовым договорам;

5) физические лица, которые для решения своих бытовых проблем заключили с другим физическим лицом трудовой или гражданско-правовой договор на выполнение работ (оказание услуг).

Отметим, что организации и предприниматели представляют расчет по форме РСВ-1 ПФР независимо от применяемого режима налогообложения.

Расчет по форме РСВ-1 ПФР нужно подать в территориальный орган ПФР до 1-го числа второго календарного месяца, следующего за отчетным периодом (п. 1 ч. 9 ст. 15 Закона N 212-ФЗ). Напомним, что отчетными периодами являются I квартал, полугодие, девять месяцев, календарный год (ч. 2 ст. 10 Закона N 212-ФЗ).

Заметим, что при определении сроков в соответствии с ч. 9 ст. 15 Закона N 212-ФЗ возникает вопрос, какой день следует считать последним для представления расчетов. Иными словами, включать в период представления отчетности указанный последний день или нет.

В ч. 9 ст. 15 Закона N 212-ФЗ прямо не определено, что расчеты по страховым взносам на ОПС и ОМС представляются до указанных дат "включительно". Нет такого уточнения и в Порядке заполнения формы РСВ-1 ПФР. В то же время, например, при определении периода, за который рассчитывают взносы самозанятые лица при прекращении своей деятельности, законодатель использует такой оборот: ". с начала расчетного периода по день прекращения. включительно" (ч. 6, 7 ст. 16 Закона N 212-ФЗ). Кроме того, в этом случае более правильным было бы использовать формулировки "не позднее 1-го числа. ". Как это, например, указано в определении срока уплаты страховых взносов (ч. 5 ст. 15 Закона N 212-ФЗ).

Поэтому полагаем, что последним днем для представления расчета по форме РСВ-1 ПФР нужно считать день, предшествующий 1-му числу соответствующего месяца. Такой подход наверняка избавит компанию от претензий со стороны контролирующих органов.

А как быть, если последний день срока подачи расчета по форме РСВ-1 ПФР приходится на выходной или нерабочий праздничный день? В данном случае можно воспользоваться правилом ч. 7 ст. 4 Закона N 212-ФЗ о переносе последнего дня срока на ближайший следующий рабочий день. В целом в 2010 г. действовали следующие сроки представления расчетов по форме РСВ-1 ПФР (см. таблицу).

Отчетный период, за который подаются расчеты Последний день для подачи расчетов по страховым взносам на ОПС и ОМС за I квартал 2011 г. 30 апреля 2011 г. за полугодие 2011 г. 2 августа 2011 г. за 9 месяцев 2011 г. 1 ноября 2011 г. за 2011 г. 31 января 2011 г.

Последний день срока представления расчета за полугодие 2011 г. (31 июля 2011 г.) выпадет на выходной день - воскресенье. С учетом ч. 7 ст. 4 Закона N 212-ФЗ последним днем для подачи расчета будет 1 августа 2011 г.

Последний день срока представления расчета за 9 месяцев 2011 г. (31 октября 2011 г.) выпадет на выходной день - воскресенье. С учетом ч. 7 ст. 4 Закона N 212-ФЗ последним днем для подачи расчета будет 1 ноября 2011 г.

Расчет по форме РСВ-1 ПФР необходимо представить в территориальное отделение ПФР, в котором страхователь состоит на учете (п. 1 ч. 9 ст. 15 Закона N 212-ФЗ). Напомним, что учет плательщиков страховых взносов (ст. 6 Закона N 212-ФЗ) осуществляется на основании данных об их регистрации в качестве страхователей в соответствии с:

- Порядком регистрации и снятия с регистрационного учета страхователей, производящих выплаты физическим лицам, в территориальных органах Пенсионного фонда Российской Федерации, утвержденным Постановлением Правления ПФР от 13 октября 2008 г. N 296п (далее - Порядок N 296п);

- Правилами регистрации страхователей в территориальном фонде обязательного медицинского страхования при обязательном медицинском страховании, утвержденными Постановлением Правительства РФ от 15 сентября 2005 г. N 570.

Информацию о том, в какое территориальное отделение ПФР плательщику страховых взносов нужно представить расчет по форме РСВ-1 ПФР, для наглядности приведем в таблице.

Категория страхователя Территориальное отделение ПФР, в которое представляется расчет по форме РСВ-1 ПФР Основание (норма закона) Организация, в том числе при наличии обособленных подразделений, которые: - не отвечают признакам самостоятельности ; - находятся за пределами РФ По месту нахождения организации Статья 6, п. 1 ч. 9, ч. 11, 14 ст. 15 Закона N 212-ФЗ Организация при наличии самостоятельных обособленных подразделений на территории РФ По месту нахождения организации, а также по месту нахождения каждого самостоятельного обособленного подразделения Статья 6, п. 1 ч. 9, ч. 11 ст. 15 Закона N 212-ФЗ, абз. 6 ч. 1 ст. 9.1 Закона РФ от 28 июня 1991 г. N 1499-1, п. 12 Порядка N 296п Индивидуальный предприниматель при наличии трудовых или гражданско- правовых договоров с физическими лицами По месту жительства индивидуального предпринимателя Статья 6, п.

1 ч. 9 ст. 15 Закона N 212-ФЗ, абз. 6 ч. 1 ст. 9.1 Закона РФ от 28 июня 1991 г. N 1499-1, п. 21 Порядка N 296п Адвокат при наличии трудовых или гражданско-правовых договоров с физическими лицами По месту жительства адвоката Статья 6, п. 1 ч. 9 ст. 15 Закона N 212-ФЗ, абз. 5 п. 1 ст. 11 Закона N 167-ФЗ, абз. 4 п. 1, п. 21 Порядка N 296п Частный нотариус при наличии трудовых или гражданско- правовых договоров с физическими лицами По месту жительства частного нотариуса Статья 6, п. 1 ч. 9 ст. 15 Закона N 212-ФЗ, абз. 5 п. 1 ст. 11 Закона N 167-ФЗ, абз. 4 п. 1, п. 21 Порядка N 296п Физическое лицо при наличии трудового или гражданско- правового договора на выполнение работ (оказание услуг) с другим физическим лицом По месту жительства физического лица - работодателя (заказчика работ или услуг) Статья 6, п. 1 ч. 9 ст. 15 Закона N 212-ФЗ, абз. 5 п. 1 ст. 11 Закона N 167-ФЗ, абз. 5 ч. 1 ст. 9.1 Закона N 1499-1, абз. 4 п. 1, п. 21 Порядка N 296п

Напомним, что самостоятельное обособленное подразделение обладает в совокупности следующими признаками (ч. 11 ст. 15 Закона N 212-ФЗ):

- имеет отдельный баланс;

- имеет расчетный счет;

- начисляет выплаты физическим лицам.

В данном случае расчет по форме РСВ-1 ПФР обособленное подразделение заполняет и подает самостоятельно, отдельно от головной организации (ч. 11 ст. 15 Закона N 212-ФЗ).

Отметим, что в 2010 г. по общему правилу расчеты по форме РСВ-1 ПФР можно было подавать в бумажном виде. Однако ни Закон N 212-ФЗ, ни Порядок заполнения формы РСВ-1 ПФР не содержат положений о том, каким образом расчеты на бумаге должны быть представлены в органы ПФР. Поэтому плательщик взносов может подать их лично или через своего представителя непосредственно в свое отделение фонда. Также можно отправить отчетность по почте заказным письмом с описью вложения, поскольку Закон N 212-ФЗ этого не запрещает.

Вместе с тем в отношении отдельных плательщиков взносов установлено специальное требование - представление расчетов по страховым взносам в электронной форме с электронной цифровой подписью. В том числе это касается подачи расчетов по форме РСВ-1 ПФР (абз. 2 п. 1.1 Порядка заполнения формы РСВ-1 ПФР).

Обязаны представить отчетность в электронной форме страхователи, у которых за предшествующий год среднесписочная численность физических лиц, получающих вознаграждения, превысила 100 человек. Данное требование также распространяется на вновь созданные организации, в том числе возникшие в результате реорганизации (ст. 61 Закона N 212-ФЗ). С 2011 г. круг плательщиков страховых взносов, которые должны сдавать расчеты по страховым взносам в электронном виде, будет расширен за счет снижения лимита среднесписочной численности со 100 до 50 человек (ч. 10 ст. 15, ч. 2 ст. 62 Закона N 212-ФЗ).

Отметим, что по своему желанию плательщик взносов вправе подать расчет по форме РСВ-1 ПФР в электронном виде, даже если он не относится к указанным категориям плательщиков. Формат расчета, представляемого в электронном виде в органы ПФР, утвержден Распоряжением Правления ПФР от 27 февраля 2010 г. N 55р.

Расчет по форме РСВ-1 ПФР является единой формой отчетности по пенсионным взносам, а также взносам на обязательное медицинское страхование. В нем отражаются:

- сведения о начисленных и уплаченных страховых взносах обоих видов, а также их расчет;

- расчет страховых взносов по пониженному тарифу в отношении отдельных работников, в том числе основания для применения пониженного страхового тарифа;

- сведения о состоянии задолженности (переплаты) по пенсионным взносам, образовавшейся по состоянию на конец 2009 г.

Полный состав расчета по форме РСВ-1 ПФР включает титульный лист и пять разделов (всего шесть листов). Титульный лист, разд. 1 и 2 заполняют все плательщики страховых взносов. Разделы 3 и 4 предназначены для страхователей, которые применяют пониженные тарифы по взносам с выплат в пользу отдельных сотрудников, а именно инвалидов I, II и III группы и работников, которые заняты в деятельности, облагаемой ЕНВД (п. 2 ч. 2 ст. 57, п. 4 ч. 1 ст. 58 Закона N 212-ФЗ). Раздел 5 заполняется, если по состоянию на 31 декабря 2009 г. у организации имеется недоимка (переплата) по пенсионным взносам (п. 1.4 Порядка заполнения формы РСВ-1 ПФР).

Отметим, что страхователи должны подписывать и представлять расчет в полном объеме. Если какие-либо разделы (таблицы) не заполняются, в соответствующих графах проставляются прочерки (абз. 3 п. 1.2 Порядка заполнения формы РСВ-1 ПФР).

Форма РСВ-1 ПФР существенно отличается от прежней формы отчетности в ПФР как по структуре, так и по содержанию. Расчет по форме РСВ-1 ПФР следует заполнять в соответствии с рекомендуемым Порядком, который разработал Пенсионный фонд РФ.

Общие требования, которые рекомендовано соблюдать страхователям при заполнении расчета по форме РСВ-1 ПФР, сформулированы в разд. I "Общие требования к заполнению Расчета" Порядка заполнения формы РСВ-1 ПФР. Перечислим их.

1. В каждую строку и соответствующие ей графы надо вписывать только один показатель, а в случае его отсутствия - ставить прочерк (абз. 2, 3 п. 1.2 Порядка заполнения формы РСВ-1 ПФР).

2. Для исправления ошибок следует перечеркнуть неверную цифру, вписать правильную, поставить подпись под исправлением и указать его дату. Кроме того, исправления в расчете, который представляет организация, нужно заверить ее печатью (штампом - для иностранных организаций). Это предусмотрено в абз. 4 п. 1.2 Порядка заполнения формы РСВ-1 ПФР. Нельзя исправлять ошибки с помощью корректирующего или иного подобного средства (абз. 5 п. 1.2 Порядка заполнения формы РСВ-1 ПФР).

3. Все денежные показатели в расчете по форме РСВ-1 ПФР отражаются в рублях. Значения менее 50 коп. отбрасываются, а значения 50 коп. и более округляются до полного рубля. Такое округление производится только после суммирования всех данных в целом по плательщику страховых взносов (абз. 2 п. 1.2 Порядка заполнения формы РСВ-1 ПФР).

4. После заполнения расчета проставляется сквозная нумерация заполненных страниц в поле "Стр." (абз. 6 п. 1.2 Порядка заполнения формы РСВ-1 ПФР).

5. В верхней части каждой заполняемой страницы расчета по форме РСВ-1 ПФР указывается регистрационный номер плательщика, который был присвоен ему в территориальном органе ПФР при постановке на учет (п. 1.3 Порядка заполнения формы РСВ-1 ПФР).

Форма расчета по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в ПФР и на обязательное медицинское страхование в ФФОМС плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам — форма РСВ-1 ПФР и порядок заполнения формы РСВ-1 ПФР, утверждены Постановление ПФР от 16.01.2014 № 2п, применяется с отчетности за 1 квартал 2014 года.

Форма расчета по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в ПФР и на обязательное медицинское страхование в ФФОМС плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам — форма РСВ-1 ПФР и порядок заполнения формы РСВ-1 ПФР, утверждены Постановление ПФР от 16.01.2014 № 2п, применяется с отчетности за 1 квартал 2014 года.

Срок предоставления РСВ-1 — не позднее 15-го числа второго календарного месяца, следующего за отчетным периодом.

Срок сдачи формы РСВ-1 в 2014 году:

Отчет по форме РСВ-1 за 1 квартал 2014 — до 15 мая 2014;

Отчет по форме РСВ-1 за первое полугодие 2014 — до 15 августа 2014;

Отчет по форме РСВ-1 9 месяцев 2014 — до 17 ноября 2014;

Отчет по Форме РСВ-1 2014 год — до 16 февраля 2015.

Согласно части 2 статьи 10 Закона № 212-ФЗ отчетными периодами по страховым взносам признаются первый квартал, полугодие, девять месяцев календарного года, календарный год.

Обращаем внимание если, последний день срока приходится на день, признаваемый в соответствии с законодательством РФ выходным и (или) нерабочим праздничным днем, днем окончания срока считается ближайший следующий за ним рабочий день — согласно положениям части 7 статья 4 Закона № 212-ФЗ.

Ниже приведена форма РСВ-1 ПФР применяемая начиная с отчетности за первый квартал 2014 года.

Файл для скачивания:

![]() Форма РСВ-1 ПФР

Форма РСВ-1 ПФР

![]() Порядок заполнения формы РСВ-1 ПФР с 2014 года

Порядок заполнения формы РСВ-1 ПФР с 2014 года

![]() Коды тарифов плательщиков страховых взносов

Коды тарифов плательщиков страховых взносов

![]() Классификатор параметров, используемых при заполнении персонифицированных сведений

Классификатор параметров, используемых при заполнении персонифицированных сведений