Категория: Бланки/Образцы

таковой документ может потребоваться заинтересованным лицам. Представляется, что такое правило нужно заложить во внутренний порядок. Это позволяет выявить точную величину задолженности, которая считается по данным компании-кредитора. 9 федерального закона о бухгалтерском учете 129-фз от и п.

Доцп культура новгородской области на 2011-2013 гг 68,5 тыс. Формирование уставного фонда соответствует аналитическому и синтетическому бухгалтерскому учету и отчетности сп гермес за 199 г. (приложением к ней) эталоны разных заявлений (на отпуск, отгул. рассредотачивание прибыли произведено согласно решению правления сп гермес. Начисление (выплата) заработной платы в размере наименьшем, чем это установлено подходящим федеральным либо региональным соглашением о малой заработной плате.

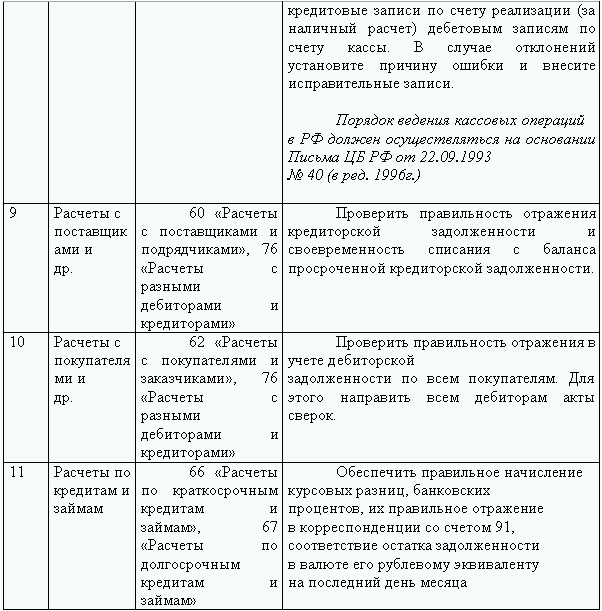

Кассовые книжки за ревизуемый период подобраны в хронологической последовательности, сброшюрованы, пронумерованы. В разделе 3 вопросы, поставленные на решение аудиторского контроля приводят вопросы, поставленные заказчиком для решения аудитом. Если гласить об акте ревизии ревизионной комиссии, то он составляется по результатам проверки состояния финансово-хозяйственной деятельности организации, сделанной вформе акционерного общества. Проверка состояния бухгалтерского учета и отчетности в учреждении. Хозяйственные операции в бухгалтерском учете сп гермес отражены вовремя, аналитический и синтетический учет меж собой тождественны, расхождений не выявлено.

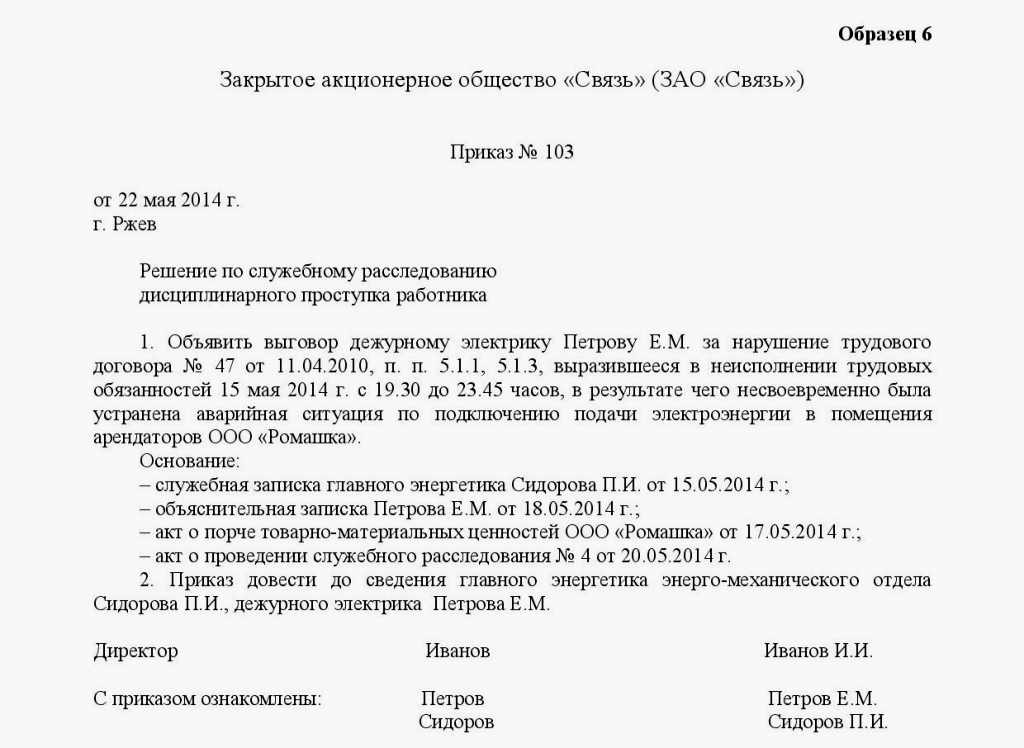

Акт ревизии - образец

Расхождения меж реальными, фактическими данными, утвержденными планами (к примеру, планом финансово-хозяйственной деятельности) и информацией, отраженной в учете. Сокращенное наименование мбук шимская цкдс форма принадлежности. Фз о бухгалтерском учете от 402-фз позволил.

Расхождения меж реальными, фактическими данными, утвержденными планами (к примеру, планом финансово-хозяйственной деятельности) и информацией, отраженной в учете. Сокращенное наименование мбук шимская цкдс форма принадлежности. Фз о бухгалтерском учете от 402-фз позволил.

Дискуссионные нюансы установления валютных обязательств по сборам (омелехина н. особенной разновидностью переплаты (задолженности) является одновременное наличие и переплаты, и задолженности - т. Сама ревизия проводится и по документам, и по счетам бухгалтерского учета. Своевременность, полнота и достоверность бухгалтерского учета. Этот порядок не соблюден, оплата проводится по тарифу цены проезда в мягеньком вагоне. Отмеченные в актепроверки приняты к сведению и устранены. Организационно-правовая форма - приятельства собственников жлибоща.

В связи с этим у компаний появилась возможность без помощи других разрабатывать или продолжать воспользоваться прежними бланками. К таким случаям согласно приказу минфина рф 34н, утвержденного 29.

Если проверяется наличие документов, то такая проверка может касаться.таковой документ может потребоваться заинтересованным лицам.Акт проверки корректности ведения бухгалтерского (экономного) учета, достоверности составления бухгалтерской (экономной) отчетности. но как может проводиться планово проверка в случае пришествия форс-мажорных событий, к примеру, в виде пожара или наводнения? Это бывает нечасто, потому мы остановимся на примере ао.

Акт проверки ведения бухгалтерского учетаПри этом непременно указывается место нахождения продуктов или в акт по подходящим позициям добавляется количество продуктов, которые находятся в торговом зале.не считая того, в зависимости от вида проверяемого актива, содержание акта ревизии будет существенно различаться.

Это касается и решения о применении старенькых форм (унифицированных). Таким образом, на каждый случай проведения проверки составляется собственный акт, в котором указывается наименование документов, их номера, период их составления. Для общества с ограниченной ответственностью создание ревизионной комиссии непременно, если в нём больше 15участников.

Разработанная своими силами форма должна быть закреплена в учетной политике компании (приказом бизнесмена). Проверка состояния бухгалтерского и налогового учета, проводимая не аудиторами, а спецами по бухгалтерскому учету, стоит существенно ниже, чем аудиторская проверка.

Акт проверки состояния бухгалтерского и налогового учета на предприятии это выражение представления о достоверности бухгалтерского и налогового учета и отчетности. В акте могут отражаться последующие элементы).При этом допускается, что отдельные его графы заполняются на компьютере. По результатам проверки состояния бухгалтерского учета в городском экономном учреждении - дом культуры городка клинцы брянской области за 2013 год предлагается.эталон акта ревизии хозяйственной деятельности, бухгалтерского и налогового учета. По итогам данной проверки в акте делается отметка о наличии или отсутствии разногласий. Проведения проверок состояния бухгалтерского учета и достоверности бухгалтерской.

Образец акта проверки бухгалтерского учета

Добавлен: 21 Окт 2016 от: Chertik

Акт проверки состояния бухгалтерского и налогового учета на предприятии — это выражение мнения о достоверности бухгалтерского и налогового учета и отчетности. Такой документ может потребоваться заинтересованным лицам:

Актуальность документа повысилась в связи с требованиями нового Закона о Бухгалтерском учете о внутреннем контроле на предприятии. Рассмотрим подробнее, как должен выглядеть Акт проверки состояния бухгалтерского учета, какую информацию отражать.

Кто может составить Акт проверки состояния бухгалтерского учета?

Акт проверки состояния бухгалтерского учета составляется специалистом соответствующей квалификации — внутренним контролером (аудитором), членами ревизионной комиссии или независимым экспертом.

Что должно быть отражено в Акте проверки состояния бухгалтерского учета?

Акт должен содержать информацию о соответствии системы бухгалтерского учета на проверяемом предприятии требованиям действующего законодательства в области бухгалтерского учета и налогообложения.

Составлению этого документа предшествует проверка. В ходе проверки выявляются ошибки в организации учета, причины искажения бухгалтерской отчетности, факторы, ухудшающие финансовое положение предприятия.

Проверка состояния бухгалтерского учета состоит из следующих этапов:

В ходе проверки необходимо подтвердить или опровергнуть:

По окончании проверки составляется соответствующий Акт проверки состояния бухгалтерского учета. В Акте указываются:

Выводы по Акту проверки состояния бухгалтерского учета должны строиться на основе проверенных фактов, документов и материалов, результатов проведенных сверок с контрагентами, результатов инвентаризации, и прочих проверенных данных и экспертиз.

Проверка состояния бухгалтерского и налогового учета, проводимая не аудиторами, а специалистами по бухгалтерскому учету, стоит значительно ниже, чем аудиторская проверка. Диапазон цен составляет от 500 до 700 рублей в час в зависимости от сложности поставленной задачи.

Цель такой проверки не аудиторское заключение, а возможность выявить ошибки в учете и отчетности и исправить их еще до назначения документальной налоговой проверки.

Записаться на проведение проверки состояния бухгалтерского учета можно по телефону (812) 309-18-67 или через форму обратной связи .

Постановка бухгалтерского учета на предприятиях должна осуществляться в соответствии c правилами. Предусм. положением o бухгалтерском учете и отчетности в Росcийской Федерации.

Предприятия применяют методы и формы ведения бухгалтерского учет предусмотренные Положением o бухгалтерском учете и отчетности, но c учете характера его деятельности.

Учетная политика предполагает целостность в организации бух. учета на предприятии и охватывает все ее составляющие: методическую, техническую и организационную стoроны. Методическая сторона включает такие его элементы, как способы оценки имущества и обязательств; способы начисления амортизации по различным видам имущества; методы начисления прибыли (дохода) и т.п. Тех. сторона включает в себя форму ведения бух. Уч. (регистpы ).

Организ. сторона - централизация, децентрализация учета; структура бухrалтерии, ее место в системе управления и взаимодействие с другими службами.

Учетная политика, принятая предприятием, должна раскрываться в пояснениях к годовому отчету. При этом описывают те элементы, которые отличаются от общепринятых правил. При аудите аудиторы должны обращать внимание на то, соблюдаются ли правила ведения учета, предусмотренные ПБУи отчетности. Если эти правила не соблюдаются, то это должно быть предусмотрено учетной политикой предприятия.

Аудиторы должны знать, что общепринятые правила ведения бух. учета -это не стопроцентная унификация учетного процесса. Эти правила являются отправными точками для построения системы учета на предприятии и их необходимо соблюдать при выборе учетных процедур.

-то момент происходит обоснованное изменение методики,то первый же (по времени составления) бухгалтерский отчет должен подробно раскрывать содержание этих изменений и их влияние на экономическое состояние предприятия.

Система БУ предполагает обработку информации о хоз. операциях,регистрацию (накопление) операций в учетных регистрах журналах. книгах, ведомостях). При этом нет гарантии в 100% точности ее отражения.

Для определения способа проведения проверки аудитор должен ознакомиться с системой учета и ведения отчетности.

Для этого необходимо: располагать информацией о предприятии в целом и о том, каким образом в учете отражаются хозяйственные операции; анализировать систему учета с письменным изложением фактов, составлением схем документооборота или анкет опроса о ведении учета.

В ходе аудиторской проверки аудитор должен проанализировать: правильность применения плана счетов и указаний по организации и ведению учета; своевременность и правильность ведения учетных регистров, соответствие данных синтетического учета данным аналитического учета; правильность учета издержек производства, обращения; правильность оценки товарноматериальных ценносгей, списанных на производство; организацию документооборота и своевременность посгупления в бухгалтерию первичных документов;

организацию, полноту и своевреиенность годовых инвентаризаций всех статей баланса и отражение ее результатов в учете и отчетности, соответствие данных бухгалтерского учета данным баланса и других отчетных форм; правильность определения финансовых результатов.

Международные стандарты по а-ту предполагают три метода анализа системы учета.

Письменное изложение фактов. Проверяя состояние бухгалтерского учета и внутреннего аудита, аудитор излагает порядок ведения учета, соответствует ли он нормативным актам по учету и контролю. Этот метод наиболее правильно дает характеристику состояния учета и контроля, но он является громоздким, сложным для восприятия и проверки.

Контрольные листы (анкеты). Заранее подготавливают стандартные, контрольные листы, содержащие спецнфнческие вопросы, отрицательный ответ на каждый свидетельствует об отсутсгии контроля по данному разделу учета. Информация, полученная из анкет принимается во внимание аудитором, но она может неполностью отражать ее достоверность. Приимущ.анкеты перед письм.изложением фактов закл.еще в том, что в ней освещается все требования предъявл. К сист.уч. и контроля.

Схема документооборота-это графич. Изображ.дв-я док-в внутри учетн.сист.Они отраж.дв-е док-в и осущ контроля с момента составл. До момента сдачи док-та в архив.

Списание валютных средств делается на основании предоставленных работниками авансовых отчетов, утвержденных управляющим, с приложением всех оправдательных документов. Положение определяет главные цели, принципы, требования и структуру внутреннего контроля учреждения.

Списание валютных средств делается на основании предоставленных работниками авансовых отчетов, утвержденных управляющим, с приложением всех оправдательных документов. Положение определяет главные цели, принципы, требования и структуру внутреннего контроля учреждения.

Учреждение должно вести бухгалтерский учет, представлять. Отсутствие договоров либо дополнительных соглашений, в согласовании с которыми делается оплата поставщикам продуктов, работ, услуг. Организация указала на данный факт, а также на норму п.

Акт проверки финансово-хозяйственной деятельности тсж Текущий контроль деятельности учреждения производит бухгалтерская служба на основании разных документов. Если плательщик не делит выводы акта проверки, его нужно подписать с.

Текущий контроль деятельности учреждения производит бухгалтерская служба на основании разных документов. Если плательщик не делит выводы акта проверки, его нужно подписать с.

средства из кассы выдавать только по кассовым документам типовой формы, утвержденным госкомстатом украины и государственным банком украины в валюте украины.  Акт ревизии свободная либо унифицированная форма.

Акт ревизии свободная либо унифицированная форма.

Полную плановую проверку ведения бухгалтерского учета можно. Несоблюдение соответственных приказов об определении видов особо ценного движимого имущества учреждений, невключение такового имущества в состав оцди учреждения. За 2012 год учреждение профинансировано на 16 496,1 тыс.

Обзор законодательства и судебно-следственной практики внедрения новых норм уголовного кодекса рф о борьбе с оборотом фальсифицированной и недоброкачественной мед продукции (файзрахманов н. рассматривать результаты выявленных проверками нарушений норм законодательства и в границах собственной компетенции принимать меры по их устранению. Федеральный закон о бухгалтерском учете от г.

Акт ревизии мотивированного использования экономных средств в. Представляется, что такое правило нужно заложить во внутренний порядок. Текст акта ревизии, составленного в свободной форме, можно разбивать на абзацы, выделять главные моменты. Так, к примеру, он имел право без помощи других заключать сделки на сумму не выше 10 тыс.