Категория: Инструкции

Бухгалтерская справочная система для коммерческих предприятий, фирм, организаций

Формирование Справки по

1. Правовые основы вексельных сделок 1.1 Российское вексельное законодательство

Вы открыли рубрикатор! Здесь собраны и разбиты на темы все рекомендации

Декларация по налогу на прибыль

Пример. В продолжение предыдущего примера предположим, что в августе ЗАО Осторожно!Ссылка на этот сайт отключена, так как ее использование может привести к загрузке вредоносной программы, способной повредить компьютер. Дополнительные сведенияРекомендуем выбрать другой результат, но если хотите рискнуть, посетите веб-сайт.Дополнительные сведения о том, почему этот URL-адрес помечен как вредоносный, см. на странице Безопасность сайта Bing для данного URL-адреса.Декларация 3-НДФЛ за 2013, 2012,2011 1mnk.ru/3_ndfl_zapolnenie_nalogovoi_deklaracii.html5.1. В Разделе 2 формы Декларации налогоплательщиками, не являющимися налоговыми

НДС: простые решения сложных

Пользователи ИТС ПРОФ, ИТС Строительство, ИТС Медицина, ИТС Бюджет ПРОФ (см. как

Кадровый учет и расчеты с

Первый отчет. Он трудный самый ('Прибыльный' первенец) Декларация по налогу на

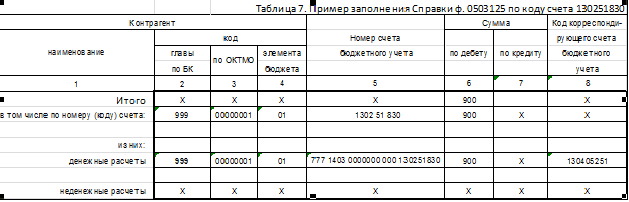

Формирование и консолидация Справки ф. 0503125 по коду счета 120651560. На эти операции по

Информационно-технологическое сопровождение пользователей ВХОД ?

Справочная система для бухгалтерий бюджетных учреждений. Практика и аналитка.

Часто задают вопрос, почему в справке по консолидируемым расчетам не отражаются безвозмездные передачи нефинансовых активов между учреждениями, хотя все операции отражены в программе ?

Для того, чтобы форма 0503125 заполнялась нужно в карточке контрагента заполнять реквизит “Код ОПФ” должно быть указано значение 72 “Бюджетное учреждение”.

Вам нужно проверить заполнение реквизита “Код ОПФ” у всех контрагентов, указанных в проводках по безвозмездному получению или передаче НФА.

После указания кода ОПФ контрагента сумма полученных от него объектов нефинансовых активов будет отражена в отчете “Справка по консолидируемым расчетам (ф. 0503125)”.

Рубрика: 0020 От редакции

Л.П. Воробьева, к.э.н. зав. кафедрой бухгалтерского учета и налогообложения государственных (муниципальных) учреждений ФБГОУ ВПОМГИУ, генеральный директор Издательского Дома «Советник бухгалтера»

Отчетность по источникам

Какие формы отчетности составляют бюджетные и автономные учреждения за 2012 год, имея несколько источников финансового обеспечения?

На основании приказа Минфина России от 25.03.2011 № 33н с учетом внесенных изменений, утв. приказом Минфина России от 26.10.2012 № 139н, годовая бухгалтерская отчетность составляется по следующим формам:

1. Формы 0503730, 0503721, 0503710, формы и таблицы Пояснительной записки составляются по всем видам деятельности в одной утвержденной форме.

2. Формы 0503737, 0503738, 0503725, 0503769, 0503768 составляются на отдельных формах отчетности по каждому виду деятельности (2, 4, 5, 6, 7).

3. Формы 0503779, 0503773 составляются укрупненно:

а) деятельность с целевыми средствами (5 + 6);

б) деятельность по оказанию работ (услуг) (2 + 4 + 7);

в) средства во временном распоряжении (3).

Как правильно заполнить формы 0503125 и 0503725 за 2012 год?

Формы 0503125, 0503725 заполняются только при расчетах между головным учреждением, структурными и обособленными подразделениями, а также при изменении типа учреждений (казённых, бюджетных, автономных) в течение отчетного года.

Для консолидированной отчетности форма 0503725 применяется по внутренним расчетам между структурными подразделениями по счетам:

- 0 30404 000 – для консолидации внутренних расчетов между головным учреждением и обособленными подразделениями;

- 0 40120 241, 0 40110 180 для консолидации расчетов между головным учреждением и ему подведомственными обособленными подразделениями (филиалами), имеющими статус юридического лица;

- 0 30406 000 – для отражения показателей учреждения при изменении его типа с казённого на бюджетное (автономное) в течение отчетного года составляется раздельно по источникам финансового обеспечения (аналогично Отчету ф. 0503737).

Особенностью отчетности казённых бюджетных, автономных учреждений за 2012 год является отсутствие консолидации потоков между учреждениями, что привело к трудности осуществления сверки показателей при приеме отчетности с данными финансовых органов, поскольку формы 0503125 и 0503725 не заполняются по безвозмездному получению материальных ценностей бюджетными и автономными учреждениями от казённых учреждений и главного распорядителя бюджетных средств (учредителя), по безвозмездному получению материальных ценностей казёнными учреждениями и главным распорядителем бюджетных средств от бюджетных и автономных учреждений, главным распорядителем бюджетных средств (учредителем) и бюджетным (автономным) учреждением по централизованному снабжению материальных ценностей, по безвозмездному перечислению материальных ценностей бюджетными и автономными учреждениями в рамках движения объектов между учреждениями, подведомственными разным главным распорядителям (учредителям) одного уровня бюджета.

Какая корреспонденция счетов отразится в бухгалтерском учете при операциях при безвозмездной передаче основных средств в 2012 году?

Все уазанные в вопросе расчеты должны осуществляться через счета 0 40110 180 и 0 40120 241. В бухгалтерском учете формируются следующие записи:

а) передающая сторона:

- выбытие основных средств по балансовой стоимости

Дебет 0 40120 241 Кредит 0 101хх 410;

- передача сумм начисленной амортизации

Дебет 0 101хх 410 Кредит 0 40120 241;

б) принимающая сторона:

- поступление основного средства по балансовой стоимости

Дебет 0 101хх 310 Кредит 0 40110 180;

- прием к учету сумм начисленной амортизации

Дебет 0 40110 180 Кредит 0 104хх 410.

Расчет величины крупной сделки

Как рассчитать сумму величины крупной сделки или сделки с заинтересованностью при переводе на новый тип бюджетных и автономных учреждений с 1 января 2012 года?

Минфин России в письме от 11.07.2012 № 02-06-07/2679 сообщил о расчете стоимости активов по данным бухгалтерской отчетности учреждения при определении величины крупной сделки. установленной законодательством. следующее.

Согласно нормам, содержащимся в Федеральных законах от 12.01.1996 № 7-ФЗ «О некоммерческих организациях», от 03.11.2006 № 174-ФЗ «Об автономных учреждениях», к крупным относятся сделки, связанные с распоряжением денежными средствами, отчуждением иного имущества, а также с его передачей в пользование или в залог при условии, что стоимость такого имущества (цена сделки) превышает 10% балансовой стоимости активов по данным бухгалтерской отчетности на последнюю отчетную дату, если уставом бюджетного и (или) автономного учреждения не предусмотрен меньший размер крупной сделки.

Согласно положениям Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» государственные (муниципальные) бюджетные, автономные учреждения обязаны составлять и представлять месячную, квартальную и годовую бухгалтерскую отчетность в порядке, установленном Минфином России (п. 3 ст. 15). С 1 января 2013 года применяется новый Закон о бухгалтерском учете от 06.12.2010 № 402-ФЗ.

Указанный порядок определен Инструкцией о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утвержденной приказом Минфина России от 25.03.2011 № 33н, предусматривающий предоставление в составе годовой отчетности Баланса государственного (муниципального) учреждения (ф. 0503730) (далее – Баланс), сформированного в соответствии с пунктами 14 – 22 указанной инструкции.

В случаях изменения валюты баланса по основаниям, предусмотренным законодательством (реорганизация, приобретение, изменение типа, переоценка и др.), следует применять показатель актива Баланса по состоянию на начало текущего финансового года (гр. 4 по стр. 410) с учетом данных об изменениях валюты баланса, подтвержденных Сведениями об изменении остатков валюты баланса учреждения (ф. 0503773).

Пример заполнения указанных Сведений приведен в совместном письме Минфина России и Федерального казначейства от 21.12.2011 № 02-06-07/5900, № 42-7.4-04/2.1-1709 «Об особенностях составления и представления годовой бюджетной отчетности и сводной бухгалтерской отчетности государственных бюджетных и автономных учреждений главными администраторами средств федерального бюджета за 2011 год».

Для расчета величины крупной сделки актив Баланса следует уменьшить на остаточную стоимость особо ценного имущества по счету 0 21006 000 «Расчеты с учредителем» по состоянию на 1 января 2012 года с учетом перевода остатков в межотчетный период на новый тип учреждения.

Допустим, до перевода по состоянию на 1 января 2012 года Актив Баланса был равен 20 000 000 руб. После перевода на новый тип учреждения выделена группа особо ценного имущества на счетах учета 010110 и 010120 и соответствующая амортизация. Сверены списки основных средств, которые попали в перечень особо ценного имущества, проверена амортизация по особо ценному имуществу и на 1 января 2012 года дополнительной записью на расчетах с учредителем должна быть отражена балансовая стоимость особо ценного имущества. Соответствующая амортизация должна быть справочно указана в карточке расчетов по счету 0 21006 000 «Расчеты с учредителем». Эти показатели отражаются в балансе на 1 января 2012 года по дополнительным строкам отчетности ф. 0503730 по строкам 336, 337, 338. В активе баланса счет 0 21006 000 показывается со знаком «минус», справочно – сумма амортизации со знаком «плюс», определяется чистая стоимость особо ценного имущества. В результате сумма актива баланса уменьшается на чистую стоимость особо ценного имущества, а затем показатель умножается на 10%. Эта сумма будет являться величиной крупной сделки, все сделки свыше этой суммы должны быть согласованы с учредителем.

Одно учреждение и две отчетности

В каких случаях бюджетному учреждению следует составлять бюджетную отчетность и бухгалтерскую отчетность?

Бюджетная отчетность составляется на основании приказа Минфина России от 28.12.2010 № 191н участниками бюджетного процесса, а также бюджетными и автономными учреждениями по исполнению нормативно-публичных обязательств, бюджетным инвестициям, а в 2012 году на остатки средств, перечисленных в доход бюджета и зачисленных в январе 2012 года на вновь открываемые счета. Ведутся разные главные книги.

Бюджетные и автономные учреждения не являются участниками бюджетного процесса и составляют также бухгалтерскую отчетность в соответствии с приказом Минфина России от 25.03.2011 № 33н, а за 2012–2013 годы – с учетом изменений, внесенных приказом Минфина России от 26.10.2012 № 134н.

По какому коду КОСГУ производится бюджетными (автономными) учреждениями возврат неиспользованных остатков субсидий, сложившихся на 1 января текущего финансового года, в следующем финансовом году?

При перечислении остатков, сложившихся по состоянию на 1 января 2013 года, с лицевого счета бюджетного и автономного учреждения в доход бюджета субъекта РФ применяется код КОСГУ 180 «Прочие доходы» со знаком «минус».

Доверенному лицу (кассиру) учреждение перечисляет деньги на пластиковую карточку на хозрасходы. Какие при этом производятся бухгалтерские проводки и как отражаются данные операции в Отчете об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737)?

Списание средств с лицевого счета учреждения на счет, открытый органу Федерального казначейства на балансовом счете № 40116 «Средства для выплаты наличных денег организациям», на основании Заявки на получение наличных денежных средств, перечисляемых на карту (код формы по КФД 0531844):

Дебет0 21003 560 «Увеличение дебиторской задолженности по операциям с финансовым органом по наличным денежным средствам»;

Кредит0 30405 ххх [1] «Расчеты по платежам из бюджета с финансовым органом».

Одновременно в учете производятся следующие записи:

1. Поступление денежных средств подотчетному лицу на карту:

Дебет0 208хх 000 «Расчеты с подотчетными лицами» (020821560 – 020826560; 020891560; 020831560; 020832560; 020834560)

Кредит0 21003 660 «Уменьшение дебиторской задолженности по операциям с финансовым органом по наличным денежным средствам».

2. Принятие к учету произведенных расходов по авансовому отчету подотчетного лица (по видам):

Дебет счетов 0 105хх 000 «Материальные запасы (010531340 – 010536340) 0 106хх 000 «Вложения в нефинансовые активы» (010611310; 010631310; 010632320; 010634340), 0 302хх 000 «Расчеты по принятым обязательствам» (030221830 – 030226830; 030291830; 030231830; 030232830; 030234830)

Кредит 0 208хх 000 «Расчеты с подотчетными лицами» (020821660 – 020826660; 020891660; 020831660; 020832660; 020834660).

3. Возврат неиспользованных остатков сумм, выданных под отчет, или возврат невостребованной суммы со счета № 40116 через банкомат или пункт выдачи наличных денежных средств в учете отражаются на основании Расшифровки сумм неиспользованных (внесенных через банкомат или пункт выдачи наличных денежных средств) средств (код формы по КФД 0531846) так:

Дебет0 21003 560 «Увеличение дебиторской задолженности по операциям с финансовым органом по наличным денежным средствам»;

Кредит0 208хх 000 «Расчеты с подотчетными лицами» (020821660 – 020826660; 020891660; 020831660; 020832660; 020834660).

Кроме того, остаток неиспользованных подотчетных сумм может быть возвращен в установленном порядке подотчетным лицом в кассу учреждения.

4. Зачисление денежных средств на лицевой счет учреждения, открытый в органе Казначейства на основании Расшифровки сумм неиспользованных (внесенных через банкомат или пункт выдачи наличных денежных средств) средств (код формы по КФД 0531846), отражается так:

Дебет0 30405 ххх «Расчеты по платежам из бюджета с финансовым органом»;

Кредит0 21003 660 «Уменьшение дебиторской задолженности по операциям с финансовым органом по наличным денежным средствам».

[1] ххх – Соответствующий код аналитического учета.

Карина Сайдакова 14/11/2016 05:09

Унифицированная форма Т-3 является штатным расписанием образовательной организации (далее - ОО) и должна составляться на каждый календарный год. Применяется для оформления структуры, штатного состава и штатной численности организации в соответствии с ее Уставом. Штатное расписание содержит перечень структурных подразделений, наименование должностей, специальностей, профессий с указанием сведений о количестве штатных единиц.

Для создания формы необходимо нажать кнопку «Добавить форму Т-3» .

Примечание: стрелками «вперед» или «назад» можно переключать учебные года.

После добавления формы необходимо ввести:

После сохранения изменений появляется возможность добавить подразделения. Для создания подразделения необходимо нажать кнопку «Добавить подразделение».

Необходимо ввести информацию о структурном подразделении, указывая его код и количество должностей. Для этого нужно нажать кнопку «Добавить должность».

При наличии в организации неполных штатных единиц количество занимаемых должностей требуется указать в соответствующих долях, например, «1,5» (один сотрудник работает полный рабочий день (1) и один работает на половину ставки (0,5)).

При наличии в организации неполных штатных единиц количество занимаемых должностей требуется указать в соответствующих долях, например, «1,5» (один сотрудник работает полный рабочий день (1) и один работает на половину ставки (0,5)).

Для завершения заполнения раздела необходимо кликнуть на «Добавить должность» и ввести информацию о каждом сотруднике организации в данном подразделении.

Для заполнения должности требуется указать:

Примечание: общая сумма (сумма оклада и всех надбавок) подсчитывается автоматически.

Примечание: если сотрудник получает только одну надбавку из трех существующих или не получает их вовсе. данные поля можно оставить пустыми.

Для завершения заполнения унифицированной формы Т-3 необходимо произвести заполнение информации о всехструктурных подразделениях и всех должностях. существующих в образовательной организации.

Комментарии (0)Работотдатели, у которых имеется просроченная задолженность по заработной плате, должны ежемесячно подавать сведения по форме № 3-Ф. О том, как ее заполнить, мы расскажем в статье.

Работотдатели, у которых имеется просроченная задолженность по заработной плате, должны ежемесячно подавать сведения по форме № 3-Ф. О том, как ее заполнить, мы расскажем в статье.

Форма федерального статистического наблюдения № 3-Ф «Сведения о просроченной задолженности по заработной плате» и Указания по ее заполнению утверждены приказом Росстата от 29.08.2013 № 349 .

Читайте также Кто и куда должен сдавать форму 3-Ф

Отчет состоит из титульного листа и одного раздела, содержащего 11 строк.

Титульный листПорядок заполнения титульного листа приведен в пункте 5 Указаний по заполнению формы. Если отчитывается организация, на титульном листе указывают полное наименование организации в соответствии с учредительными документами, а рядом в скобках — краткое наименование.

По строке «Почтовый адрес» указывается наименование субъекта РФ, юридический адрес организации с почтовым индексом. Дополнительно указывают фактический адрес компании, если он не совпадает с юридическим.

Затем проставляют код организации по ОКПО. Его можно посмотреть в уведомлении, которое компания получает из территориального отделения Росстата.

Если отчитывается обособленное подразделение, то на бланке формы указывается наименование этого подразделения и юридического лица, к которому оно относится. В случае когда у подразделения нет юридического адреса, следует указать его почтовый адрес с индексом. В форме № 3-Ф отражается идентификационный номер, который устанавливает территориальный орган Росстата по месту расположения обособленного подразделения.

В данной строке отражается вся сумма просроченной задолженности по заработной плате работникам списочного и несписочного состава, включая внешних совместителей, уволенных работников, а также физических лиц, с которыми были заключены договоры гражданско-правового характера (абз. 1 п. 7 Указаний по заполнению формы ). Речь идет о не погашенной на отчетную дату сумме задолженности, ее отражают с учетом НДФЛ и других законных удержаний (то есть эти суммы исключать не нужно). В сумму просроченной задолженности включаются отпускные за все дни отпуска (п. 8 Указаний по заполнению формы ). В строку 01 не включаются:

В этой строке нужно указать сумму просроченной задолженности по заработной плате за последний календарный месяц, за который производились начисления (с 1-го по 30-е или 31-е число, в феврале — по 28-е или 29-е). Здесь же учитывается задолженность по суммам отпускных за дни отпуска в отчетном месяце. Это определено в пункте 9 Указаний по заполнению формы.

Строки 03, 04, 05 и 06Сведения, отражаемые в этих строках, раскрывают показатель строки 01. По этим строкам уточняется сумма просроченной задолженности по заработной плате из-за несвоевременного получения денежных средств из бюджетов всех уровней. Сумму просроченной задолженности по зарплате бюджетникам отражают в графе 3. Коммерческие организации указывают в этой строке задолженность по зарплате работникам, которая образовалась в результате получения денежных средств не в полном объеме:

В графе 4 выделяют сумму просроченной задолженности по заработной плате, начисленной работникам организаций, выполнявшим госзаказы или оказывавшим услуги бюджетным организациям. Об этом говорится в пункте 10 Указаний по заполнению формы.

В данной строке отражаются сведения о фонде заработной платы за последний календарный месяц, за который производились начисления работникам списочного и несписочного состава, включая внешних совместителей (п. 11 Указаний по заполнению формы ). Эти сведения содержатся в итоговой строке графы 7 раздела 1 отчета по форме № П-4 «Сведения о численности и заработной плате работников». Обратите внимание: данные в строках 02 и 07 должны быть приведены за один и тот же месяц. В случае, если на отчетную дату не изменились сведения по строкам 02 и 07 по сравнению с предыдущей отчетной датой, то их следует повторить.

Здесь нужно отразить численность работников списочного и несписочного состава (включая внешних совместителей, уволенных работников, а также физических лиц, выполнявших работы по договорам гражданско-правового характера), перед которыми организация имеет просроченную задолженность, указанную в строке 01. Численность приводится по состоянию на первый день месяца. Об этом говорится в пункте 12 Указаний по заполнению формы.

Строки 09 и 10В них указывают сумму задолженности по зарплате, которая образовалась в 2013 годы и ранее (п. 13 Указаний по заполнению формы ). Если на отчетную дату сведения о задолженности за прошлые годы (2013, 2012 и ранее) не изменились, в строках 09 и 10 следует повторить данные отчета за прошлый месяц (п. 14 Указаний по заполнению формы ). По отдельным организациям данные строки 01 могут быть равны сумме данных строк 09 и 10.

Сведения также носят уточняющий характер. В ней отражается сумма просроченной задолженности, не погашенная в 2014 году, по заработной плате работникам, уволенным по разным причинам в 2013 году и ранее. Об этом говорится в пункте 15 Указаний по заполнению формы. По этой строке данные могут повторяться, если сумма просроченной задолженности уволенным работникам не изменилась.

Для контроля правильности заполнения формы учитывайте следующее:

стр. 02 гр. 3 ≤ стр. 01 гр. 3