Категория: Бланки/Образцы

Все индивидуальные предприниматели независимо от применяемой системы налогообложения и наличия работников должны платить взносы на пенсионное и медицинское страхование за себя. Страховые взносы ИП состоят из двух частей.

Первая — обязательный платеж, который рассчитывается из МРОТ. В 2016 году обязательный платеж по взносам в ПФР равен 19 356,48 руб. по взносам в ФФОМС — 3 796,85 руб. Заплатить обе суммы за 2016 год нужно не позднее 31 декабря 2016 года.

Вторая — дополнительный платеж по пенсионным взносам. Он равен 1% от суммы доходов, превышающих 300 000 руб. Причем конкретный размер дохода зависит от режима налогообложения ИП. Дополнительный платеж нужно перечислить не позднее 1 апреля 2016 года.

Если предприниматель начал работу не с начала года, прекратил деятельность до конца года, то платежи в фонды уменьшаются соразмерно количеству дней, когда предприниматель не работал. Наш расчетчик страховых взносов ИП позволяет рассчитать платеж во всех этих ситуациях.

Алгоритм расчета взносов ИП, по которым работает наш калькулятор, смотрите в статье «Страховые взносы ИП в 2016 году». Образцы платежных поручений по взносам ИП есть в материале «Платежное поручение ИП по взносам за себя 2016 в году» .

Выбрать дату регистрации в качестве ИП (или указать 1 января, если ИП был зарегистрирован до 1 января текущего года):

Выбрать дату регистрации прекращения предпринимательской деятельности (или указать 31 декабря текущего года, если ИП не прекращал деятельность в текущем году):

Предприниматели при наличии подтверждающих документов не уплачивают страховые взносы в ПФР и ФФОМС на личное страхование за периоды:

При этом укажите количество полных календарных месяцев, в течение которых вы не осуществляли деятельность на этих основаниях (от 1 до 12). Например, если вы ухаживали за ребенком-инвалидом с 25 февраля по 6 апреля, укажите «1», так как деятельность не велась в течение одного полного календарного месяца — марта. Если деятельность не прерывалась, укажите 0.

Годовой доход предпринимателя определяется в зависимости от его системы налогообложения:

Для предпринимателей, которые работают на нескольких режимах налогообложения, доход определяется по всем режимам налогообложения. Доходы на расходы не уменьшаются.

© 1997-2013 ООО «СТАТУС-КВО 97»

Использование материалов сайта возможно только с письменного разрешения редакции.

Зарегистрировано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор)

Свидетельство о регистрации СМИ Эл № ФС77-54792 от 17.07.2013

Кассовый чек при получении аванса будет особенным

Кассовый чек при получении аванса будет особенным

Налоговая служба сообщила о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ККТ, есть особая отметка для расчетов авансом.

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Правительство РФ окончательно определилось с лимитами страховой базы для начисления взносов на следующий год.

Подготовьтесь к переходу на новые взносы

Подготовьтесь к переходу на новые взносы

С нового года взыскивать недоимки по взносам (кроме взносов «на травматизм») за периоды до 01.01.2017 будет ФНС – на основании данных, которые передадут ей фонды. Чтобы снизить вероятность неизбежных в таких случаях накладок, до конца декабря нужно:

Регистрация юрлиц и ИП: новые правила

Регистрация юрлиц и ИП: новые правила

Минфин актуализировал процедуру госрегистрации организаций, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

Если в конце года работодатель обнаружил, что 6-НДФЛ за I квартал был сдан с ошибкой (например, была завышена сумма дохода и, соответственно, налога), сдать уточненные расчеты придется не только за I квартал, но и за все последующие отчетные периоды.

Проверьте свои коды по ОКВЭД

Проверьте свои коды по ОКВЭД

С 01.01.2017 будет действовать только новый ОКВЭД2 (ОК 029-2014) (Приказ Росстандарта от 10.11.2015 № 1745-ст). ФНС уже автоматически изменила имеющиеся в ЕГРЮЛ и ЕГРИП коды видов деятельности по старому ОКВЭД на коды по новому Классификатору. Запросите выписку из реестра и проверьте присвоенные вам новые коды – не произошло ли при перекодировке ошибок.

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

ПФР опубликовал заявление, в котором опроверг слухи о планах фонда исключить из пенсионной системы граждан, не платящих налоги и взносы. При этом планируется активизировать работу по борьбе с нелегальной занятостью.

Оплата пенсионных взносов для ИП в 2016 годуАктуально на: 6 октября 2016 г.

Индивидуальные предприниматели обязаны уплачивать страховые взносы в ПФР (ст. 15. 16 Федерального закона от 24.07.2009 N 212-ФЗ ):

В связи с этим некоторых предпринимателей волнует вопрос: в какой ПФР платить взносы ИП? Кроме того, трудности вызывает и заполнение платежного поручения на перечисление страховых взносов.

Куда платить взносы ИППредприниматели уплачивают взносы как за работников, так и за себя в отделение ПФР того региона, где ИП зарегистрирован по месту жительства. Посмотреть это отделение можно в выписке из ЕГРИП, из нее же можно узнать и свой регистрационный номер.

Проще всего получить выписку из ЕГРИП при помощи специального сервиса на сайте ФНС.

Оплата в Пенсионный фонд для ИП в 2016 годуНесмотря на то, что взносы на обязательное пенсионное страхование и взносы на обязательное медицинское страхование в полном объеме перечисляются только в Пенсионный фонд, ИП должен формировать отдельные платежки для взносов в ПФР и взносов в ФФОМС (ч. 8 ст. 15 Федеральный закон от 24.07.2009 N 212-ФЗ ).

Причем, если предприниматель платит взносы с выплат работникам и за себя, то на эти платежи тоже нужно делать отдельные платежки (т. е. к примеру, если ИП собирается одновременно платить взносы за работников за определенный месяц и взносы за себя, то у него должно получиться 4 платежки: одна на пенсионные взносы за работников, одна – медстраховские взносы за работников, одна – пенсионные взносы за себя и еще одна – взносы в ФФОМС за себя).

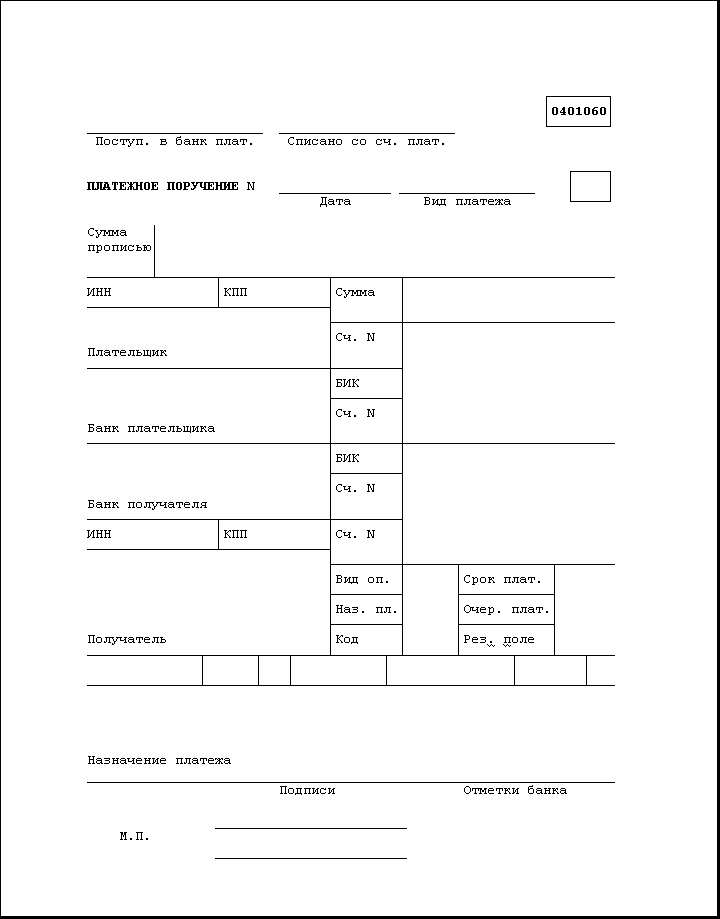

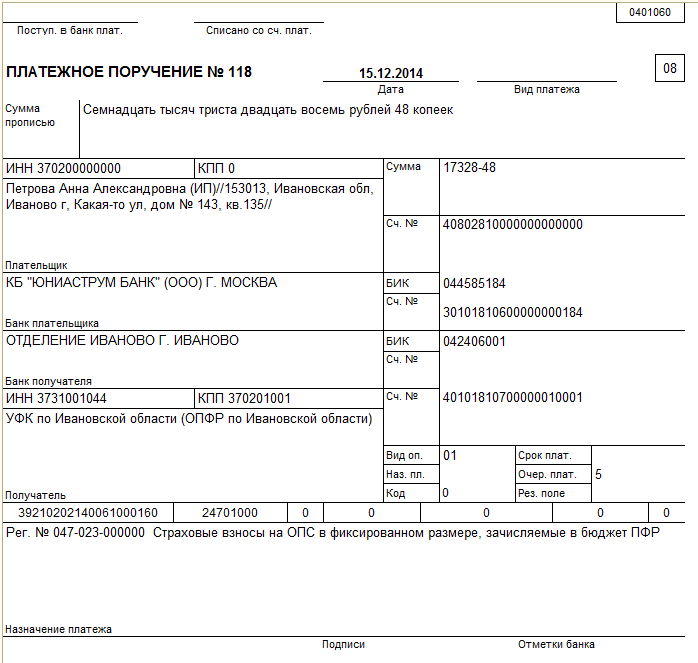

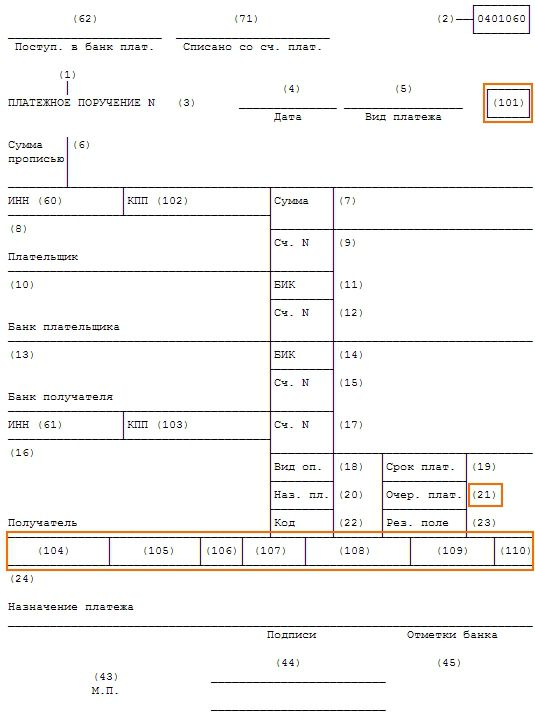

Статус ИП в платежке на страховые взносыНеважно, какие именно взносы перечисляет ИП (с выплат работникам или за себя), в поле 101 платежного поручения он должен указать статус «08» (Приложение № 5 к Приказу Минфина России от 12.11.2013 N 107н ).

Назначение платежа: фиксированный платеж в ПФРЗаполняя поле 24 платежки («Назначение платежа»), необходимо написать текстовые пояснения к платежу, а также указать свой регистрационный номер в ПФР. Назначение платежа может быть таким:

Фиксированный платеж в пенсионный фонд (вид взноса)

Текст в поле «Назначение платежа»

Фиксированные взносы на обязательное пенсионное страхование (с дохода, не превышающего 300 тыс. руб.)

Взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые на выплату страховой пенсии (с дохода, не превышающего предельной величины) (за 2016 г.). Рег. № 087-XXX-XXXXXX

1%-ные взносы на обязательное пенсионное страхование (с дохода, превышающего 300 тыс. руб.)

Взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые на выплату страховой пенсии (с дохода сверх предельной величины) (за 2016 г.). Рег. № 087-XXX-XXXXXX

Фиксированные взносы на обязательное медицинское страхование

Страховые взносы на обязательное медицинское страхование в фиксированном размере, зачисляемые в бюджет ФФОМС (за 2016 г.). Рег. № 087-XXX-XXXXXX

Образцы платежных поручений на взносы ИП за себя в 2016 году вы найдете в нашем Бухгалтерском календаре .

Как оплатить пенсионные взносы ИП через интернетКак правило, банки предоставляют своим клиентам такую услугу как «интернет-банкинг». Воспользовавшись данной системой, предприниматель без особого труда сможет перечислить страховые взносы в бюджет.

Кстати, с 2017 года контролировать страховые взносы будут налоговики. В связи с этим, вероятно, взносы можно будет оплачивать через сайт ФНС (сейчас при помощи онлайн-сервиса можно перечислять налоги).

ПФР: долги по ИПЕсли у действующего ИП есть недоимка по страховым взносам, то отделение ПФР приложит все усилия для ее взыскания (ИП будет выставлено требование об уплате, если и это не возымеет действия, то Фонд примет решение о принудительном взыскании задолженности (ст. 19 Федерального закона от 24.07.2009 N 212-ФЗ) ).

Если же ИП решил прекратить ведение предпринимательской деятельности, то на расчеты с Пенсионным фондом по уплате страховых взносов у экс-ИП есть 15 календарных дней с даты госрегистрации прекращения деятельности включительно (ч. 8 ст. 16 Федерального закона от 24.07.2009 N 212-ФЗ ).

Но если бывший предприниматель не закроет свои обязательства перед бюджетом, то его долги по страховым взносам никуда не денутся, правда, отвечать по ним ИП будет как обычное физическое лицо (Письмо Минтруда России от 07.10.2015 N 17-4/ООГ-1338 ).

О том, где ИП может узнать о своей задолженности по страховым взносам, читайте в отдельном материале .

Также читайте:С момента регистрации ИП следует рассчитывать и платить в Пенсионный фонд фиксированный платеж. Причем делать нужно это вне зависимости от факта осуществления индивидуальным предпринимателем деятельности.

Платеж рассчитывается с даты государственной регистрации ИП, а не с даты постановки на учет в ПФР.

На 2012 год размер фиксированного платежа для ИП составляет 17208 руб. 25 коп. В зависимости от года рождения ИП эта сумма делится на 3 составляющих. (2 составляющих для физических лиц 1966 года рождения и старше).

Для лиц 1967 года рождения и младше:

Для лиц 1966 года рождения и старше:

На 2011 год размер фиксированного платежа для ИП составляет 16159 руб. 66 коп. В зависимости от года рождения ИП эта сумма делится на 4 составляющих. (3 составляющих для физических лиц 1966 года рождения и старше).

Для лиц 1967 года рождения и младше:

Для лиц 1966 года рождения и старше:

Реквизиты для уплаты фиксированных страховых взносов можно посмотреть на официальном сайте пенсионного фонда Российской Федерации.

Образцы квитанций для уплаты в ПФР для ИП (для г. Москвы):

КБК при уплате фиксированных платежей в 2012 году изменены. Начиная с 01 января 2012 года действуют новые КБК.

Ранее были указаны суммы, которые следует уплачивать в ПФР при условии что ИП действовало весь календарный год, т.е. с 01 января по 31 декабря.

Как рассчитать суммы при условии что ИП было зарегистрировано, не в начале года (например 11 февраля 2011 г.) и ликвидировано до окончания года (например 02 ноября 2011 г.)? В данном случае действуют следующие правила расчета:

ВНИМАНИЕ. Для индивидуальных предпринимателей отменена отчетность в ПФР, начиная с отчетности за 2011 год. Теперь формы РСВ-2 и персонифицированная отчетность не подаются.

Рассмотрим расчет фиксированного страхового платежа ИП в Пенсионный фонд за 2011 год на примере.

Начальные данные: 11 февраля 2011 года ИП было зарегистрировано, а 02 ноября 2011 года было ликвидировано. Физическое лицо 1983 года рождения, поэтому будет 4 составляющих платежа.

1. Количество полных календарных месяцев в данном случае составит 8 (март, апрель, май, июнь, июль, август, сентябрь, октябрь). Далее умножаем 8 на 1/12 и на размер ежегодного платежа отдельно по каждой из составляющей:

2. Рассчитываем размер страховых взносов за февраль. 18/28 * 1/12 * размер ежегодного платежа отдельно по каждой из составляющей:

3. Рассчитываем размер страховых взносов за ноябрь. 2/30 * 1/12 * размер ежегодного платежа отдельно по каждой из составляющей:

4. Суммируются полученные результаты.

Оплату страховых взносов следует производить не позднее 31 декабря каждого года.

Коротко: Как платить фиксированные страховые взносы, какие для этого потребуются данные, и каков порядок действий. Все эти вопросы мы рассмотрим в данной статье.

Если вы выбрали для ведения своей предпринимательской деятельности такую организационную форму, как ИП, то действующее законодательство вам вменяет оплату фиксированных страховых взносов. Очень часто еще можно встретить и такое понятие для данного платежа, как страховые взносы ИП «за себя».

Состав страховых взносов ИП «за себя»Федеральным законом от 24.07.09 № 212 предусмотрена уплата трех видов страховых взносов для ИП «за себя» за 2013 год в общей сумме 35 664,66 рублей, которые распределяются следующим образом:

В соответствии с пунктом 2 статьи 16 ФЗ №212 оплату указанных сумм нужно произвести не позднее наступления 31 декабря отчетного года. Но, оплачивать вы можете взносы частями поквартально, тогда сможете уменьшить на сумму проплат и налоги по ЕНВД или УСН (доходы).

Порядок оплаты фиксированных страховых взносовНа каждый из указанных в предыдущем разделе платежей необходимо будет заполнить отдельную квитанцию или платежное поручение. Для оплаты по квитанции нужно заполнить все ее обязательные графы.

Для страховой части в ПФР понадобится заполнить следующие данные:

Для накопительной части в ПФР понадобится заполнить следующие данные:

Для платежа в ФФОМС понадобится заполнить следующие данные:

Заполнив квитанцию, оплатить вы ее сможете в любом отделении банковского учреждения, предоставляющего услуги расчетно-кассового обслуживания.

Если вы решите оплачивать фиксированные страховые взносы со своего расчетного счета в банке, то в платежных поручениях необходимо заполнить следующие поля:

Для страховой части в ПФР

Для накопительной части в ПФР

Для платежа в ФФОМС

Теперь все данные для оплаты фиксированных страховых взносов у вас есть. А платить по квитанции или платежному поручению, здесь выбор исключительно за вами.

Предлагаемый сервис портала UpJobs.Ru позволит вам точно и оперативно рассчитать сумму фиксированного платежа ИП (страхового года, взноса) 2015-2016 года в ПФР и ФФОМС. Расчет страховых взносов индивидуальных предпринимателей в Пенсионный фонд и Федеральный фонд обязательного медицинского страхования в фиксированных размерах. День регистрации ИП включается в данный расчет взносов. Обращаем ваше внимание на то, что с 2014 года уплата взносов в ПФ не делится на страховую и накопительную части.

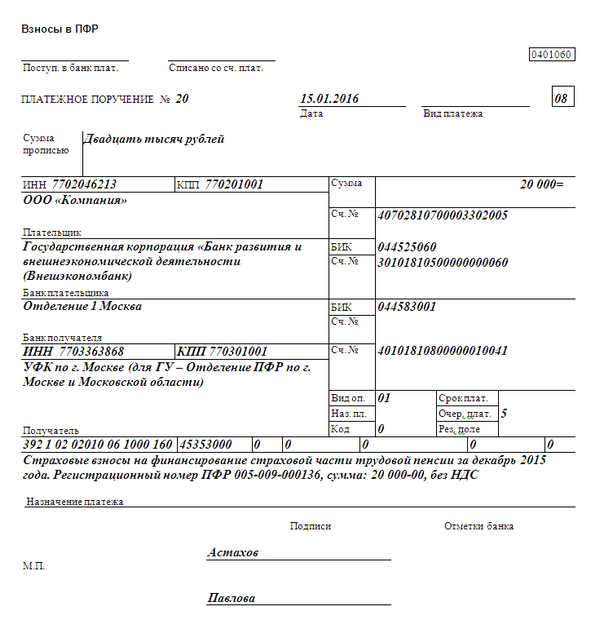

Образец заполнения платежного поручения в ПФР для ИП![]()

Образец заполнения платежного поручения в ФФОМС для ИП![]()

Поиск работы и организаций, свежие вакансии в Самаре на сайте UpJobs.Ru © 2012-2016. Лучшие рабочие места вашего региона!

Услуги по подбору квалифицированного персонала, добавлению вакансий работодателями и размещению резюме соискателями абсолютно бесплатны.

Сегодня на сайте: 60429 вакансий от ведущих компаний, 7450 резюме соискателей, 33981 работодателей, 71 видов обучения, 7591 товаров и услуг организаций

Полное или частичное копирование материалов сайта разрешается только при согласовании с администрацией проекта. 14+

Я уже регистрировался(лась)

Войти в свой личный кабинет

Уважаемые пользователи!

Зарегистрируйтесь, чтобы воспользоваться всеми преимуществами портала «Рабочие места». Регистрация займет не более минуты, после чего Вы сможете размещать вакансии или резюме на сайте, найти интересную и высокооплачиваемую работу или подобрать специалистов в свою компанию. Кроме того, Вы сможете рассказать о своей компании, о предлагаемых товарах или услугах. Выберите цель вашей регистрации и заполните все поля формы.

Чтобы войти в личный кабинет введите email и пароль.