Категория: Бланки/Образцы

ОАО "ДМС. Страхование персонала" , именуемое в дальнейшем “СТРАХОВЩИК”, в лице ____________________________________________________________________. действующей на основании ______________________________________. с одной стороны, и ____________________. именуемое в дальнейшем “СТРАХОВАТЕЛЬ”, в лице __________________________________________________________________, действующего на основании ___________________________________________________. с другой стороны, вместе и по отдельности именуемые "СТОРОНЫ", заключили настоящий Договор о нижеследующем

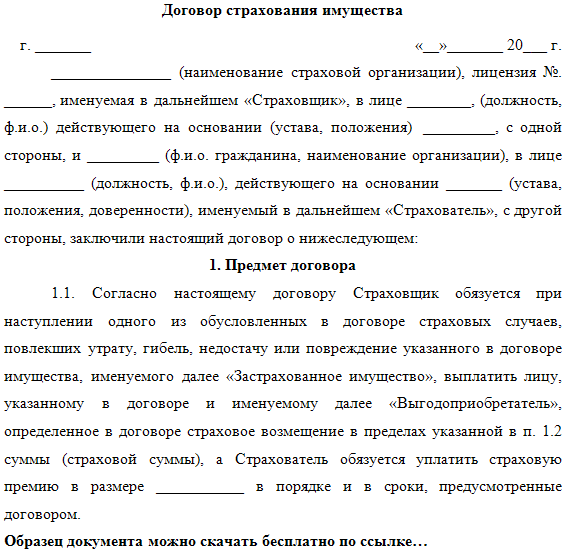

1. Предмет Договора

1.1. Страховщик обязуется за установленную договором плату (страховую премию) организовать и оплатить медицинские и иные услуги, оказываемые Застрахованным лицам при наступлении страховых случаев.

1.2. Страховым случаем по настоящему Договору является обращение Застрахованного лица в медицинское учреждение для получения медицинских и иных услуг. Перечень лечебных учреждений, а также объем и порядок предоставления медицинской помощи указаны в Программе Страхования (Приложение №1 к настоящему Договору). Программа Страхования является неотъемлемой частью Договора.

2. Данные о Застрахованных лицах

2.1. Застрахованными лицами (далее Застрахованными) по настоящему Договору являются лица, указанные в Списке (Приложение №2). Список Застрахованных является неотъемлемой частью договора.

2.2. Список Застрахованных составляется отдельно по каждой страховой программе с обязательным указанием для каждого Застрахованного: фамилии, имени, отчества, даты рождения, адреса фактического проживания (с указанием подъезда, этажа и кода). номеров контактных телефонов.

2.3. Общее количество Застрахованных на момент заключения Договора составляет ___ (_________ ) человек.

2.4. При включении новых лиц в Список Застрахованных в течение срока действия Договора, Страхователь подает не позднее, чем за 10 (десять) рабочих дней до предполагаемой даты внесения изменений в Список Застрахованных данные о новых Застрахованных (в письменной форме), соответствующие п.2.2. настоящего Договора.

2.5. При исключении лиц из Списка Застрахованных в течение срока действия Договора, Страхователь письменно сообщает об этом Страховщику не позднее, чем за 10 (десять) рабочих дней до предполагаемой даты исключения, индивидуально определяя каждого исключаемого.

2.6. Внесение изменений в Список Застрахованных прекращается за 1 (Один) месяц до даты истечения срока действия настоящего Договора.

2.7. На страхование не принимаются граждане, состоящие на учете в наркологическом, психоневрологическом, противотуберкулезном, кожно-венерологическом, онкологическом и других диспансерах, центрах по профилактике и борьбе со СПИДом, а также лица имеющие инвалидность I – II группы.

3. СТРАХОВАЯ СУММА, СТРАХОВАЯ ПРЕМИЯ И ПОРЯДОК ЕЕ ВНЕСЕНИЯ.

3.1. Страховой суммой является предельный размер страховой выплаты, в пределах которого Страховщик несет свои обязательства по оплате медицинских услуг. Страховая сумма по Договору определяется в целом и составляет _________(_________________________________________________ ) рублей 00 копеек

3.2. Страховая премия по всем Застрахованным ________ (__________________________ ) рублей 00 копеек.

3.3. Страховые премии по каждому Застрахованному определяются по таблице:

3.9. В течение срока действия Договора Страховщик не в праве увеличивать размер страховой премии по программам страхования, перечисленным в п.3.3. настоящего Договора по любым основаниям, кроме описанных в п.6.2.2. настоящего Договора.

3.10. Страхователь обязан оплатить выставленный счет в течение 10 (десяти) дней с момента его получения. В случае просрочки в оплате счета Страхователь обязан уплатить Страховщику штрафную неустойку в размере 0,5 % за каждый день просрочки от суммы, следующей к оплате.

4. СРОК ДЕЙСТВИЯ ДОГОВОРА.

4.1. Настоящий Договор действует _______ 201_г. по _______.201_г.

4.2. Период страхования начинается в срок установленный в п.4.1. настоящего Договора при условии, что вся сумма страховой премии (первого взноса) поступила на расчетный счет Страховщика. В противном случае настоящий Договор вступает в силу с 00 часов следующего дня с момента поступления всей суммы страховой премии (первого взноса) на расчетный счет Страховщика.

4.3. Период страхования заканчивается по истечении срока, указанного в п. 4.1. настоящего Договора

5. Прекращение Договора

5.1. Настоящий Договор прекращает свое действие, а Застрахованный теряет право на получение услуг в случаях: истечения периода страхования (п.4.1.), исполнения Страховщиком своих обязательств в полном объеме (п.3.1.); признания судом договора недействительным и в других предусмотренных законодательством РФ случаях.

5.2. Настоящий Договор может быть расторгнут досрочно по инициативе Страхователя путем письменного уведомления Страховщика не позднее, чем за 30 дней до даты предполагаемого расторжения.

5.3. В случае досрочного расторжения Договора по инициативе Страхователя Страховщик возвращает ему часть страховой премии за неистекший оплаченный период за вычетом понесенных Страховщиком расходов.

5.4. Настоящий Договор может быть расторгнут досрочно по инициативе Страховщика только в случае нарушения Страхователем п.3.8. настоящего Договора.

5.4.1. В случае непоступления очередного страхового взноса на расчетный счет Страховщика в сроки, предусмотренные п. 3.8 Договора, Договор расторгается, о чем Страховщик уведомляет Страхователя соответствующим письмом. Договор считается расторгнутым с даты, указанной в письме.

5.4.2. Возврат страховой премии в этом случае не производится.

5.5. При расторжении настоящего Договора Страхователь не освобождается от обязанности оплатить страховой взнос за неоплаченный период времени, в течение которого продолжал действовать настоящий Договор.

6. Права и обязанности Сторон

6.1.Страхователь имеет право:

6.1.1. Требовать предоставления Застрахованным по настоящему Договору услуг, определенных в Договоре, в соответствии с Программой Страхования (Приложение №1). В случае непредоставления таких услуг, несвоевременного, неполного или некачественного их предоставления Страхователь, Застрахованный или другие уполномоченные им лица должны немедленно поставить в известность об этом Страховщика.

6.1.2. В течение срока действия Договора вносить изменения в Список Застрахованных, соблюдая порядок и условия, установленные настоящим Договором.

6.1.3. По согласованию со Страховщиком вносить изменения в программу страхования путем оформления Дополнительного соглашения к настоящему Договору.

6.1.4. Досрочно расторгнуть настоящий Договор, соблюдая процедуры, описанные в п.п. 5.2. 5.3. настоящего Договора

6.2.Страховщик имеет право:

6.2.1. Отказать в организации и оплате медицинских или иных услуг при обстоятельствах, предусмотренных настоящим Договором и Программой Страхования.

6.2.2. В случае уменьшения количества застрахованных на 30% (и более) от первоначального количества, определенного в п. 2.3. при заключении Договора, Страховщик вправе в одностороннем порядке расторгнуть Договор. При этом Страховщик направляет Страхователю уведомительное письмо. Договор считается расторгнутым с даты, указанной в письме.

6.2.3. Досрочно расторгнуть настоящий Договор в случае невыполнения Страхователем порядка уплаты страховой премии, описанного в п.3.8. настоящего Договора.

6.2.4. Страховщик вправе не принимать на страхование лиц, ранее исключенных из Списка застрахованных по настоящему Договору.

6.3.Страхователь обязан:

6.3.1. Уплатить страховую премию в размере и порядке, установленными в п.3.8. настоящего Договора и всеми последующими соглашениями.

6.3.2. Передать каждому Застрахованному по настоящему Договору полученные от Страховщика страховые полисы и индивидуальные Страховые Программы, разъяснить Застрахованным условия настоящего Договора, их права и обязанности, а также информировать Застрахованных об изменениях и дополнениях, сделанных к Договору.

6.3.3. Сообщать Страховщику обо всех изменениях в данных, указанных в Списке Застрахованных.

6.3.4. Во всех случаях досрочного прекращения настоящего Договора возвратить Страховщику страховые полисы, выданные по настоящему Договору.

6.4.Страховщик обязан:

6.4.1. Выдать Страхователю (не позднее 10 рабочих дней с момента зачисления суммы страховой премии / первого взноса на расчетный счет Страховщика) для передачи каждому Застрахованному именные страховые полисы с Приложениями, содержащими индивидуальные страховые программы, а в случае необходимости, и пропуска в лечебные учреждения. В случае увеличения количества Застрахованных в течение срока действия настоящего Договора новые страховые полисы выдаются не позднее 10 рабочих дней с момента поступления на расчетный счет Страховщика страхового взноса, определенного дополнительным соглашением Сторон.

6.4.2. Организовать оказание медицинских и иных услуг Застрахованным в соответствии с Программой Страхования и условиями, содержащимися в настоящем Договоре.

6.4.3. В случае невозможности оказания услуги, предусмотренной Договором, в лечебном учреждении, входящем в страховую программу, организовать и оплатить оказание такой услуги в другом лечебном учреждении.

6.4.4. Защищать права Застрахованных в отношениях с медицинскими учреждениями в рамках добровольного медицинского страхования.

6.4.5. Не разглашать конфиденциальную информацию о Страхователе, соблюдать врачебную тайну о состоянии здоровья Застрахованных лиц, а также не разглашать третьим лицам любые персональные данные о Застрахованных лицах, кроме как в случаях и для целей, установленных в настоящем Договоре.

7. Права и обязанности Застрахованных

7.1.Застрахованный имеет право:

7.1.1. Требовать оказания услуг, определенных в Договоре, в соответствии с Программой Страхования (Приложение №1).

7.1.2. Обращаться к Страховщику за разъяснениями по особенностям получения медицинской помощи, а также при возникновении спорных ситуаций во взаимоотношениях с лечебными учреждениями в рамках настоящего Договора.

7.1.3. Получить бесплатно дубликат страхового полиса в случае его утраты.

7.2.Застрахованный обязан:

7.2.1. Соблюдать предписания лечащего врача, полученные в ходе предоставления медицинской помощи, соблюдать распорядок, установленный медицинским учреждением.

7.2.2. Заботиться о сохранности страховых документов и не передавать их другим лицам с целью получения ими медицинских услуг. Если будет установлено, что Застрахованный передал другому лицу страховой Полис с целью получения им медицинских услуг по настоящему Договору, Страховщик вправе досрочно прекратить действие Договора в отношении такого Застрахованного.

8.1. За неисполнение или ненадлежащее исполнение обязательств по настоящему Договору Стороны несут ответственность в соответствии с действующим законодательством и условиями настоящего Договора.

8.2. Настоящий Договор составлен в двух экземплярах, имеющих одинаковую юридическую силу - по одному для каждой из Сторон.

8.3. Стороны обязаны в трехдневный срок информировать друг друга об изменениях в своем адресе, контактных телефонах, факсах и банковских реквизитах.

8.4. Все изменения и дополнения к настоящему Договору составляются в письменной форме, подписываются и скрепляются печатями Сторон.

8.5. Односторонние сообщения, предусмотренные настоящим Договором, должны быть составлены в письменной форме, подписаны уполномоченным на то лицом и направлены другой Стороне посредством почтовой, телеграфной, факсовой, электронной связи или нарочным.

8.6. Споры, возникающие по Договору страхования, разрешаются путем переговоров. При невозможности достижения соглашения спор передается на рассмотрение суда в порядке, предусмотренном действующим законодательством Российской Федерации.

8.7. Страхователь подтверждает, что имеет согласие застрахованных - субъектов персональных данных на обработку их персональных данных (термин дан в соответствие с п.п.3. Ст.3 Федерального закона от 27.07.2006г. "О персональных данных" №152-ФЗ) Страховщиком в целях, связанных с исполнением обязательств по настоящему Договору. Все претензии, возникающие или могущие возникнуть у застрахованных, касающиеся обработки их персональных данных Страховщиком, Страхователь обязуется урегулировать своими силами и за свой счет. Страхователь обязуется при обработке персональных данных, предоставленных ему Страхователем, соблюдать требования Федерального закона от 27.07.2006г. "О персональных данных" №152-ФЗ, других нормативных правовых актов, обеспечивающих безопасность персональных данных при их обработке.

9. АДРЕСА И РЕКВИЗИТЫ СТОРОН.

Наиболее популярный механизм защититься от неуплаты долгов перед банком, если вы брали в долг у него деньги, это оформить договор страхования рисков невозможности выплатить вовремя деньги.

Такой договор регламентируется обязательно законодательным актом. И его следует заключать строго по правилам и нормам, описанным в п. 2 ст. 929 и ст. 932 гл. 48 ч. 2 ГК РФ.

Защитная функция такого документа распространяется только на риски невыполнения обязательств по соглашению, заключенному между клиентом и банком. Основным обязательством клиента является уплата по графику в срок необходимых сумм для покрытия долга перед финансовой организацией.

Что за услуга и кто ею пользуетсяВсе косвенные причины, которые могут впоследствии повлечь за собой неуплату долгов по займу перед заимодавцем, не всегда могут быть столь эффективными, сколь производит свой эффект страхование рисков непогашения ссуды.

Но мало кто задумывается, что наступление иных рисков в жизни также может повлечь за собой просрочки по долгам. Вот почему в практику страховой и финансовой индустрии введена такая защита услуги одалживания и возврата денег, как соглашение от невозвратности денежных средств клиентом банку.

Из всего этого следует сделать вывод, что страхование риска непогашения кредита это вид страхования, который всецело направлен на ответственность со стороны заемщика. Это и будет считаться объектом такого договора.

Данный вид страхования не может являться обязательным, а потому клиент может и отказаться от подписания договорных соглашений по данному виду страховки.

Тем не менее, очерчен круг таких ситуаций, когда по специфике той или иной займовой программы, банки настойчиво будут предлагать оформить страховку от рисков непогашения денежных долгов.

Случаи, когда имеет смысл воспользоваться подобного рода дополнительной услугой, могут быть следующими:

Нужно разобраться в вопросе, когда же такая страховка будет являться обязательной по умолчанию. Необходимо лишь понять одну важную вещь – страхуется гражданская ответственность по своевременной уплате кредита только тогда, когда это предусматривается законом.

Вот, например, в ФЗ-102 «Об ипотеке…» четко говорится о необходимости страховать не только имущество, но еще и ответственность гражданина.

Значит, несмотря на добровольность в разновидности такого страхового продукта, совершение подобного рода сделки при оформлении ипотеки не будет являться правонарушением.

Только вот требование страховать ответственность по автокредиту на сегодня в законе отсутствует. Поэтому страховка по рискам невыполнения договорных кредитных обязательств при покупке автомобиля будет сугубо добровольной. Каковы же риски, по которым добровольно могут страховаться заемщики?

Если у клиента банка, взявшего ссуду, есть какие-либо подозрения или предположения, что в его жизни прогнозируемо могут наступить какие-то неблагоприятные обстоятельства, тогда имеет смысл страховать свой заём.

Ведь неблагоприятные обстоятельства могут повлиять на стабильность и платежеспособность клиента перед своим кредитором.

К таким случаям можно отнести:

В случаях с ипотекой страхование ответственности платежеспособности по обязательствам соглашения с банком всегда будут страховаться.

Взаимоотношения между кредитором и заемщиком, которые собираются скреплять еще и дополнительными отношениями между страхователем и страховщиком, следует относить к сделкам. А сделки, осуществляемые вне рамок закона, признаются ничтожными, не имеющими юридической силы (ст. 168 ГК РФ ).

Поэтому банки не имеют права требовать от клиентов страховать риски неуплаты кредита в качестве обязательств. Такие требования должны подкрепляться законодательно, как это происходит в случае с ипотекой.

Особенности договораДоговор, который предоставляет возможность заемщику обезопасить себя на случай собственной неплатежеспособности перед банком, относят к документу с содержанием комплексных условий. Он обязательно будет включать в комплекс условий, как личное страхование, так и имущественное.

Или на случай рисков нарушения обязательств со стороны клиента – страхование его ответственности. Другими словами, вы можете подстраховаться через договор для того, чтобы при любых обстоятельствах смогли в будущем выполнить все свои обязательства по его условиям.

К особенностям такого соглашения относятся следующие его характеристики:

Только стоит оговориться, что ежегодное перепродление такого документа по большей части относится к обязательному виду страхования. Поэтому оно, скорее всего, будет применимо только для страховки при ипотечном кредите.

Однако, если такое соглашение заключено в добровольном порядке, тогда отказ клиента продлевать договорные отношения со страховщиком по займу может повлечь за собой повышение процентов по ссуде со стороны банка.

Таким способом банк просто себя хочет обезопасить от возможной неуплаты со стороны клиента, отказывающегося продлевать сроки страховки.

Однако по новым законам повышать ставки банки теперь могут только если в кредитном договоре есть условие – страховать займ и наличие невыполнения этих обязательств заемщиком.

Ответственность сторонВ этом случае страховщик будет нести ответственность за уплату долга перед банком, если наступило событие по условиям соглашения.Такое событие юридически наступает тогда, когда банк от своего клиента в течение 20 дней после обозначенного по графику срока не получал обязательного ежемесячного платежа.

Это событие несет с собой убытки для страхователя-заемщика. В результате чего у него не получается вовремя оплачивать долг и все причитающиеся по нему проценты на случай задержки платежей.

Как взять кредит с 18 лет на карту онлайн, читайте здесь .

Таким образом, договор заключается всегда в пользу выгодоприобретателя, которым является кредитор – банковская организация, ссудившая деньги в долг заемщику.

Обязанностью же страховщика в этой ситуации является непосредственное покрытие долгов заемщика, являющегося одновременно и страхователем.

На случай, когда заемщик признается банкротом, страховая компания все равно должна покрыть причитающийся банку долг за своего неденежного клиента.

Правда, тогда в условиях страхования банкротство также должно быть указано по тексту договорного документа. Если истекает срок кредитных обязательств для клиента, тогда страхователь должен еще держать действенными свои обязательства в течение 5 лет.

После прошествия 5 лет, которые последовали за наступлением истекшего срока кредитного соглашения, страховые обязательства утратят силу. Они будут признаны утратившими юридическую силу за сроком давности. При этом страховщик ничего уже не обязан выплачивать за клиента банку.

Страхователи же несут ответственность перед страховой компанией следующего порядка:

Как и во всех случаях оформления страховых полисов, добровольное страхование риска непогашения кредита тоже будет обязательно учитывать начисление страховой премии на случай наступившего страхового события. Страховой премией также называют еще и тарифную ставку – по сути, это одно и то же.

Такой вид выплаты зависит не одного фактора, а от целого перечня:

Тарифные ставки могут претерпевать также воздействие повышающих или понижающих коэффициентов.

После того, как страхователь подаст заявление на оформление страхового соглашения, страховщиком должны быть оценены степени рисков, какие могут возникнуть в отношении оплаты долга перед банком. Затем вычисляется сумма взносов, которые страхователь должен будет выплачивать вместе с суммами по займу.

Для сравнения можно рассмотреть несколько банков, в которых страхуются кредиты, и какие они предлагают при этом ставки.

Таблица. Страховые ставки по рискам невыплаты займа.

Безусловно, ежемесячные суммы по кредиту вместе с оплатой страховых взносов, по своим величинам будут отличаться от ряда условий. Это и период кредитования, и проценты по займу и прочие условия. В таблице лишь приведены приблизительные суммы, чтобы увидеть разницу, в ежемесячных платежах со страховкой и без нее.

Нужно ли платить кредит, если банк банкрот, узнаете здесь .

Кто платит кредит без поручителя, если заемщик умирает, рассказано в этой публикации .

Образец договора страхования риска непогашения кредитаСам договор имеет свою типовую форму, которой придерживаются все страховщики. Его пункты и содержание должно быть согласно тем требованиям, которые изложены в специальном законодательном акте «Об организации страхового дела в РФ» – ФЗ-4015-1 от 27.11.92г. измененный 28.11.15г.

Образец договора риска непогашения займа.

При оформлении договора очень важно подготовить следующий пакет документов:

Получается, что страховаться в обязательном порядке заемщик может не во всех случаях.

Если требуется застраховать ответственность по невыплате кредита, тогда нужно знать, что обязательным таким условием при оформлении займа будет именно ипотека.

Ведь она подкреплена законом, регламентирующим необходимость страховать гражданскую ответственность по погашению долгов при покупке недвижимости в кредит.

В остальных же случаях все виды таких договоров не могут быть составлены под давлением сотрудников банка. Все другие виды страхования по непогашению ссуды являются добровольными.

Видео: IncomePoint.tv: страхование рисков при ипотеке.