Категория: Бланки/Образцы

Нет, не нужно. В бухучете ошибки прошлых периодов исправляются в текущем.

Из статьи журнала «Учет.Налоги.Право», №1-2, январь 2016

Уточнять ли баланс за прошлый год?

Татьяна Собина. генеральный директор ООО «НАЛОГИ.БИЗНЕС.АУДИТ», аудитор, налоговый консультант, преподаватель бухгалтерского учета в Северо-Западном Институте переподготовки налоговых органов

«…У нас Общество с ограниченной ответственностью. Обнаружили ошибку в бухгалтерском балансе за 2014 год. Согласно нашей учетной политике, ошибка существенная. Надо ли уточнять отчетность? Если надо, то по какой форме составить уточненку. »

Уточнять баланс не надо*.

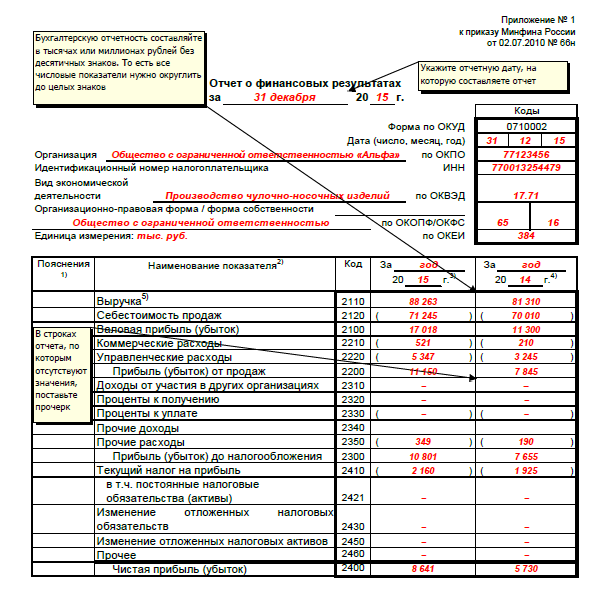

Неточности в отчетности компании исправляют в порядке, установленном ПБУ 22/2010. Существенные ошибки исправляют в отчетности за текущий год или предшествующий. Если неточность организация обнаружила до утверждения баланса, надо исправить отчетность за прошлый год и подать уточненки — в инспекцию и статистику. Отчетность составляют по форме из приказа Минфина России от 02.07.10 № 66н. В поле корректировки нужно поставить 1.

Отчетность утверждают на общем собрании, которое проводят не позднее четырех месяцев после окончания года (ст. 34 Федерального закона от 08.02.98 № 14-ФЗ ). В вашем случае отчетность уже утверждена, поэтому исправить ошибку надо в балансе за 2015 год*.

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Инструкции для бухгалтера

Где взять данные для заполнения баланса и формы № 2Сумма сальдо субсчетов счетов 60 и 76, на которых отражена краткосрочная задолженность перед поставщиками и подрядчиками

задолженность перед персоналом организации

Кредитовый остаток счета 70 (за исключением субсчета «Расчеты с работниками по выплате доходов по акциям и долям») и счета 73. Кредитовый остаток субсчета «Расчеты по депонированным суммам» счета 76 «Расчеты с разными дебиторами и кредиторами»

задолженность перед государ-ственными внебюджетными фондами

Кредитовый остаток по счету 69, за исключением субсчета «Расчеты с федеральным бюджетом в части ЕСН»

задолженность по налогам и сборам

Кредитовый остаток по счету 68. Кредитовый остаток по счету 69 субсчет «Расчеты с федеральным бюджетом в части ЕСН»

Кредитовое сальдо субсчетов «Расчеты по претензиям» и «Расчеты по имущественному и личному страхованию» счета 76 и счета 71. Кредитовое сальдо по счету 62 и счета 76 в части сумм краткосрочных авансов, полученных под поставку товаров (работ, услуг)

Задолженность перед участ-никами (учредителями) по выплате доходов

Кредитовые остатки субсчета «Расчеты по выплате доходов» счета 75 и субсчета «Расчеты с работниками по выплате доходов по акциям и долям» счета 70

Доходы будущих периодов

Кредитовое сальдо по счетам 86 и 98

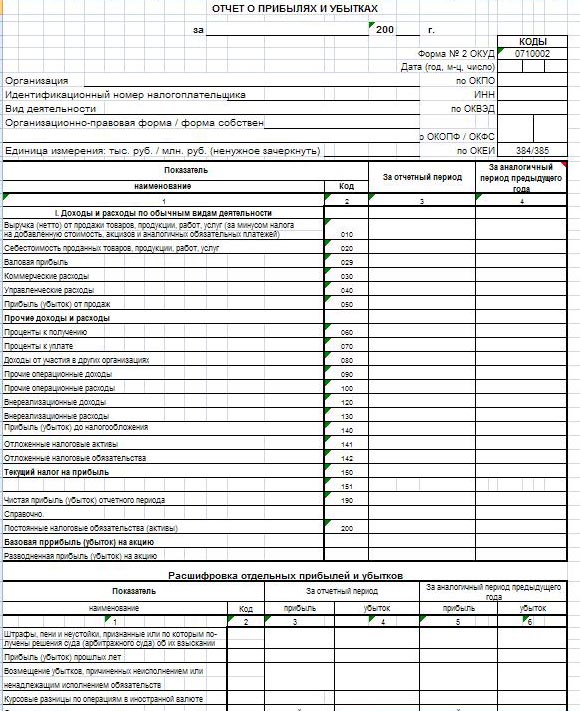

Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей)

Разница между кредитовым оборотом субсчета «Выручка» счета 90 и дебетовыми оборотами субсчетов «Налог на добавленную стоимость», «Акцизы», «Экспортные пошлины» счета 90

Себестоимость проданных товаров, продукции, работ, услуг

Дебетовый оборот по субсчету «Себестоимость продаж» счета 90 в корреспонденции со счетами 20, 41, 43 и 45, а также 23 и 29, если продукция вспомогательных и обслуживающих производств реализуется на сторону. Организации, которые используют для учета затрат на производство счет 40, должны скорректировать дебетовый оборот по субсчету «Себестоимость продаж» счета 90 на разницу между фактической и нормативной себестоимостью продукции. Если фактическая себестоимость окажется выше нормативной, то сумма превышения прибавляется к дебетовому обороту по субсчету «Себестоимость продаж», а если ниже — то вычитается из него

Разница между строками 010 и 020

Форма и порядок заполнения отчета о прибылях и убытках (форма № 2) утверждены приказом Минфина от 22 июля 2003 г. № 67н. В этом документе фирма показывает свои доходы и расходы на основании данных бухгалтерского учета. Доходы отражаются в учете согласно нормам ПБУ 9/99 «Доходы организации». Правила бухгалтерского учета расходов установлены ПБУ 10/99 «Расходы организации». Кроме того, в отчете о прибылях и убытках показывают отложенные налоговые активы, отложенные налоговые обязательства и сумму уплаченного налога на прибыль (ПБУ 18/02 «Учет расчетов по налогу на прибыль»).

Доходы и расходы по обычным видам деятельности

Доходами по обычным видам деятельности признается выручка от продажи товаров (выполнения работ, оказания услуг). В бухгалтерском учете она отражается по кредиту субсчета 90-1 «Выручка». Прежде чем указать сумму выручки в форме № 2, из нее предварительно нужно вычесть НДС, акцизы и экспортные пошлины.

Расходами по обычным видам деятельности являются затраты, связанные с изготовлением товаров (работ, услуг), а также с их реализацией. Они отражаются по дебету субсчета 90-2 «Себестоимость продаж» в корреспонденции со счетами (20, 23, 41, 43 …).

Исходя из указанных сумм доходов и расходов определяется величина валовой прибыли или убытка. Для этого необходимо из выручки вычесть себестоимость. Сумму убытка показывают в круглых скобках без знака минус.

Далее указывают сумму коммерческих и управленческих расходов. Коммерческие расходы учитываются по дебету счета 44 «Расходы на продажу». Для производственных фирм это затраты, связанные с реализацией продукции:

– транспортные расходы;

– стоимость погрузочно-разгрузочных работ;

– затраты на упаковку и тару;

– рекламные расходы.

К управленческим расходам относятся затраты на оплату труда административного персонала, оплата аудиторских и консультационных услуг, представительские расходы и т. д. Подобные затраты отражаются на счете 26 «Общехозяйственные расходы».

Если из величины валовой прибыли (убытка) отнять коммерческие и управленческие расходы, то получится показатель «Прибыль (убыток) от продаж». В бухучете эта сумма равна обороту по субсчету 90-9 «Прибыль/убыток от продаж» в корреспонденции со счетом 99 «Прибыли и убытки».

Пример

ООО «Маяк» за полугодие 2005 г. реализовало продукцию на общую сумму 2 950 000 руб. (в том числе НДС – 450 000 руб.) Себестоимость продукции составила 1 600 000 руб. Коммерческие расходы – 120 000 руб. (без учета НДС). Согласно учетной политике фирма определяет выручку для целей НДС по отгрузке.

Бухгалтер «Маяка» сделал в учете такие проводки:

Дебет 62 Кредит 90-1

– 2 950 000 руб. – продукция реализована покупателям;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

– 450 000 руб. – начислен НДС к уплате в бюджет;

Дебет 90-2 Кредит 43

– 1 600 000 руб. – списана себестоимость готовой продукции;

Дебет 90-2 Кредит 44

– 120 000 руб. – отражены расходы на продажу;

Дебет 90-9 Кредит 99

– 780 000 руб. (2 950 000 – 450 000 – 1 600 000 – 120 000) – определен финансовый результат от реализации продукции.

Раздел «Доходы и расходы по обычным видам деятельности» формы № 2 за полугодие 2005 года бухгалтер «Маяка» заполнил следующим образом:

За отчетный период

Доходы и расходы по обычным видам деятельности

Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей)

Себестоимость проданных товаров, продукции, работ, услуг

23 Декабря 2016

С 1 января 2017 года вступают в силу поправки к статье 266 Налогового кодекса РФ, в которой регулируется порядок формирования резервов по сомнительным долгам. Изменения в налоговую статью вносит новый Федеральный закон от 30 ноября 2016 года № 405-ФЗ. Что это за изменения разберем сегодня.

22 Декабря 2016

Имея в резерве банковские счета, которые долго не используются ("спящие" банковские счета), компания может столкнуться с проблемами в случае начала их использования. Если списания по банковскому счету носят нерегулярный характер, уплата налогов со счета не осуществляется, движений по счету не было, а затем операций сразу стало много, банк вправе заблокировать "Клиент-банк" компании.

Принципы исчисления и уплаты каждого из налогов и сборов, взимаемых в РФ, подробно рассмотрены в части второй Налогового кодекса. Однако для организаций не менее важной является и часть первая НК РФ. С 1 января 2017 года в часть первую НК РФ будут внесены существенные изменения. И большинство из них важно изучить уже сейчас.

Госдумой РФ в третьем чтении 9 декабря 2016 года принят бюджет Пенсионного фонда России на период с 2017 по 2019 годы. Согласно принятому документу в новом году предусмотрен рост пенсионных выплат согласно законодательным актам о пенсионном обеспечении. Соответствующая информация размещена на официальном сайте ПФР.

21 Декабря 2016

Сколько стоит лицензия на розничную продажу алкогольной продукции? Каким образом должен быть организован учет госпошлины, уплачиваемой предприятиями общепита за предоставление лицензии на осуществление розничной продажи алкоголя (продление срока ее действия)? Меняется ли порядок учета госпошлины, если в предоставлении лицензии отказано?

Данный отчет раскрывает ключевые финансовые показатели работы организации, такие как выручка, себестоимость, коммерческие и управленческие расходы, прочие доходы и расходы, а также итоговый финансовый результат.

Отчет о прибылях и убытках условно можно разделить на следующие части:

– показатели текущей деятельности;

– показатели инвестиционной деятельности;

– показатели финансовой деятельности;

– сводные показатели о прибылях (убытках).

Отчет о прибылях и убытках, как и бухгалтерский баланс, составляют все организации, ведущие бухгалтерский учет. Если бухгалтерский баланс показывает, какими активами владеет организация и каковы источники финансирования, то в отчете о прибылях и убытках отражены финансовые результаты работы организации, которые используются для оценки эффективности ее деятельности.

Для заполнения показателей отчета о прибылях и убытках следует руководствоваться:

– ст. 3 Закона Республики Беларусь от 12.07.2013 № 57-З «О бухгалтерском учете и отчетности» (далее – Закон № 57-З);

– гл. 3 Инструкции о порядке составления бухгалтерской отчетности, утвержденной постановлением Минфина Республики Беларусь от 31.10.2011 № 111 (далее – Инструкция № 111);

– гл. 9 «Финансовые результаты» Инструкции о порядке применения типового плана счетов бухгалтерского учета, утвержденной постановлением Минфина Республики Беларусь от 29.06.2011 № 50 (далее – Инструкция № 50);

– Инструкцией по бухгалтерскому учету доходов и расходов, утвержденной постановлением Минфина Республики Беларусь от 30.09.2011 № 102.

Следует помнить, что с 2014 г. изменился подход к исправлению ошибок прошлых лет в бухгалтерской отчетности. Это связано со вступлением в силу Национального стандарта бухгалтерского учета и отчетности «Учетная политика организации, изменения в учетных оценках, ошибки», утвержденного постановлением Минфина Республики Беларусь от 10.12.2013 № 80. Так, при выявлении ошибок прошлых лет в отчете о прибылях и убытках за 2015 г. корректируются все связанные с такими ошибками статьи за каждый представленный в нем период, т.е. отчет о прибылях и убытках составляется таким образом, как если бы ошибки не были допущены.

Корректировка статей в отчете о прибылях и убытках при обнаружении ошибокПолный текст материалов пособия «Годовой отчет-2015» доступен подписчикам электронного «Главного Бухгалтера».

Отчёт о прибылях и убытках входит в число основных форм бухгалтерской отчётности, характеризует финансовые результаты функционирования предприятия за отчётный период и содержит информацию о расходах, доходах и финансовых результатах в сумме. Документ с данным названием действовал до 2012 года, но начиная с 1 января 2013 года он был переименован в «Отчет о финансовых результатах», кроме того, в том же году было принято решение о том, что бухгалтерия малого предпринимательства вправе использовать упрощённую форму отчета о прибылях и убытках.

В бланке отчета о прибылях и убытках отражается величина балансового убытка или прибыли и отдельные слагаемые данного показателя:

Отчёта о прибылях и убытках использовался как важнейший источник для анализа рентабельности учреждения, рентабельности сбытой продукции и ее производства, а также для вычисления размера чистой прибыли. Скачать образец отчета о прибылях и убытках можно бесплатно на нашем сайте.

Похожие статьи

На нашем сайте вы сможете бесплатно скачать образец журнала и договора.

На нашем сайте вы сможете бесплатно скачать образец дебиторской задолж.

На нашем сайте вы сможете бесплатно скачать образец бухгалтерского бал.