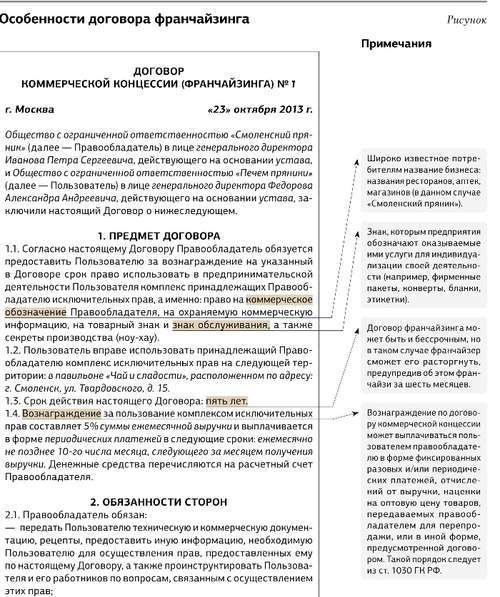

Категория: Бланки/Образцы

Калькулятор процентов задолженности по ст. 395 ГК РФ

по новым правилам от 1 августа 2016 года (ставки ЦБ от 19 сентября 2016 года) от команды Договор-Юрист.Ру

Калькулятор расчёта пени по оплате коммунальных услуг

по новым правилам от 1 января 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Калькулятор расчёта пени за капитальный ремонт

по новым правилам от 4 июля 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Вам задержали зарплату — Вы можете получить проценты

Калькулятор процентов задолженности по зарплате (ст. 236 ТК РФ) от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Каждый предприниматель мечтает избавиться или хотя бы уменьшить налоговую нагрузку, а также снизить влияние бюрократии на развитие собственного бизнеса. Чтобы получить возможность спокойно работать, достаточно открыть компанию в свободной экономической зоне. Это может быть оффшорная компания в Сингапуре, Дубае, в одной из европейских свободных экономических зон и любой другой оффшорной зоне. В любом случае предприниматель получает массу преимуществ, и поговорить о них следует подробнее.

Первое преимущество, которое предоставляют оффшоры юридическим лицам, – достаточно серьезные налоговые льготы. Оптимизация налогообложения – это основной фактор в пользу открытия оффшорной компании. В отдельных оффшорных зонах налоги не взимаются вообще, ни с компании, ни с ее владельца и при этом отсутствуют ограничения на вывоз капитала. Такие благоприятные условия – наилучшая поддержка для любого бизнеса.

Следующее немаловажное преимущество – конфиденциальность. В большинстве свободных экономических зон, где проводится регистрация оффшорных компаний, информация о бенефициарах организации является закрытой. Основные публично доступные данные – название компании и дата ее регистрации.

Оффшорные компании используются для осуществления экспортно-импортных операций. Они дают возможность легко открывать счета в зарубежных банках (в том числе и наиболее солидных и респектабельных) и перемещать капитал. При этом уведомлять об открытии счета в иностранном банке соответствующие органы своей страны не обязательно. Оффшорная компания обеспечивает безопасность капитала, если речь идет о компаниях из экономически и политически нестабильных регионов; позволяют сделать процедуру оформления наследства или продажи объекта недвижимости более простой, осуществлять трастовые операции с недвижимостью и т.д. Также следует отметить отсутствие каких-либо ограничений в вопросах, связанных с перечислением денежных средств на счет зарегистрированной в оффшоре компании. Ни по срокам, ни по сумме. Благодаря вышеперечисленным преимуществам более трети мирового финансового оборота связано с бизнесом в оффшорах.

Чтобы не тратить время на оформление документации, можно купить оффшорную компанию с помощью специалистов, занимающиеся регистрацией международных компаний в свободных экономических зонах по всему миру. Профессиональная информационно-консультационная поддержка в выборе свободной экономической зоны и наиболее подходящего для вашего бизнеса типа компании позволит выполнить все формальности в самые короткие сроки.

ИнформацияКопирование материалов с сайта Договор-Юрист.Ру возможно только с разрешения администрации сайта и с индексируемой ссылкой на источник.

Инструкции для бухгалтера

Оффшорные компании в налоговом планированииНалоговое планирование – это неотъемлемая часть деятельности большинства компаний, которая представляет собой комплекс легальных мер по снижению налогового бремени и минимизации налоговых платежей. Оно осуществляется на основе использования льгот, зафиксированных в местном и международном законодательстве.

Международное налоговое планирование осуществляется с помощью различных способов и инструментов, в частности зарубежных, в том числе оффшорных, компаний, трастов, фондов и иных корпоративных структур.

Один из самых распространенных вопросов на практике – законно ли использование нерезидентных компаний в налоговом планировании? Однозначного ответа на этот вопрос нет. Использования оффшоров может быть как легитимным средством налогового планирования, так и средством незаконного уклонения от налогов. В мировой практике оффшорные компании широко используются в законных операциях, а их использование должно быть четко основано на нормах и возможностях, предоставляемых национальным и международных законодательством.

Целью настоящей статьи является исследование основных факторов, влияющих на выбор юрисдикции в процессе международного налогового планирования, а также рассмотрение главных вопросов взаимодействия российских и зарубежных (оффшорных) компаний. Будут показаны основные обязанности российских организаций при перечислении денежных средств нерезидентам (в частности, оффшорам), случаи необходимости уплаты налога на прибыль, а также вопросы применения международных налоговых соглашений.

Следует особо подчеркнуть, что в настоящей работе не рассматриваются конкретные схемы применения зарубежных компаний и особенности налогового режима юрисдикций – эти вопросы будут затронуты кратко лишь в той мере, в какой это необходимо для более полного освещения основной темы публикации.

Зарубежные компании, которые могут представлять интерес с точки зрения оптимизации налогообложения, можно условно разделить на 3 группы:

а). Компании, зарегистрированные в «классических» оффшорных юрисдикциях.

Оффшорные юрисдикции обладают следующими основными характеристиками:

- компании, зарегистрированные в данных юрисдикциях, освобождены от уплаты налогов или подлежат нулевому налогообложению при условии отсутствия деятельности на территории страны регистрации;

- отсутствует обязанность по ведению бухгалтерского учета компаний и прохождению аудита;

- компании данных юрисдикций обязаны уплачивать фиксированную государственную пошлину.

Оффшорных юрисдикций в мире более 50. Самые известные их них: Британские Виргинские Острова, Панама, Белиз, Сейшельские острова, Невис, Багамские острова, Доминика и другие.

б). Низконалоговые юрисдикции.

Данные государства не являются безналоговыми зонами, имеют более высокий, чем оффшорные юрисдикции, авторитет в международном сообществе и при соблюдении определенных условий могут уплачивать налоги в весьма небольшом размере. Для компаний, зарегистрированных в низконалоговых юрисдикциях, обязательно прохождение ежегодного аудита и сдачи бухгалтерской отчетности.

К указанной группе можно отнести государства Кипр, Болгарию и Гонконг.

К примеру, в прошлом Кипр активно использовался в качестве оффшорной зоны, однако в связи со вступлением в ЕС, оффшорная зона там была упразднена. В настоящее время Кипр является членом Европейского Союза, сохранив при этом одну из самых благоприятных в мире систем налогообложения (ставка налога на прибыль составляет 10%). Аналогичная 10-процентная ставка налога на прибыль корпораций, являющаяся самой низкой в Евросоюзе, установлена в Болгарии.

К группе низконалоговых юрисдикций также следует отнести Гонконг. Компании Гонконга не уплачивают налоги, если не ведут бизнес на территории государства. Это сближает Гонконг с «классическими» оффшорами, однако Гонконг отличается от них значительно большим авторитетом в международном сообществе, развитостью рынка финансовых и иных профессиональных услуг, поэтому не рассматривается в деловой среде в качестве «классического» оффшора.

Различные экспертные исследования признают Гонконг в качестве мирового лидера среди экономически свободных стран. Опубликованный фондом Heritage Foundation в газете The Wall Street Journal «Индекс экономической свободы 2007» ставит Гонконг на 1 место из 157 стран по степени экономической свободы.

в). On-shore (оншорные компании) компании. Указанные юрисдикции - это государства с обычным (или высоким) налогообложением. Зарегистрированные в них компании обязаны вести бухгалтерский учет в стране регистрации, однако при соблюдении определенных условий могут уплачивать налоги в пониженном размере. Данные компании могут применяться в агентских схемах, построении холдинговых структур, а также для использования договоров об избежании двойного налогообложения.

К ним относятся: Европейские страны (в частности Великобритания, Дания, Швейцария, Эстония), США, Новая Зеландия и многие другие.

К примеру, ставка налога на прибыль в Великобритании составляет 20%, если чистая прибыль компании не превышает £300,000 и 30%, если прибыль превышает указанную цифру. В Новой Зеландии ставка составляет 33% на прибыль, полученную от источника в Новой Зеландии.

Ключевой вопрос международного налогового планирования – это вопрос выбора юрисдикции для регистрации компании, ответ на который в каждом случае индивидуален. Факторы, влияющие на выбор зарубежной юрисдикции, достаточно многообразны: от налогового режима до политической стабильности государства и ограничений, налагаемых на работу с оффшорными зонами законодательством различных государств.

Далее будут кратко рассмотрены основные моменты, которые необходимо иметь ввиду при выборе зарубежной юрисдикции для регистрации компании в процессе международного налогового планирования:

- «черные списки» оффшорных зон,

- особенности по работе с иностранными компания в России, ограничения касательно оффшорных компаний,

- особенности совершения платежей из России в пользу нерезидента,

- применение соглашений об избежании двойного налогообложения,

- подтверждение налогового резидентства иностранной компании.

«Черные списки» международных организаций и государств, где компания будет осуществлять торговую или иную деятельность.

Многие развитые страны ведут специальные списки оффшорных зон, операции с которыми обычно не запрещаются, но подлежат особому режиму контроля и/или налогообложения. Существует большое число национальных списков оффшорных юрисдикций, в большинстве из них перечислены так называемые «классические» оффшорные зоны: Британские Виргинские Острова, Панама, Сейшельские острова, Белиз, Невис, Самоа, Багамские острова, Маршалловы острова, Доминика и другие.

Среди международных организаций, ведущих «черные списки» оффшорных зон, применяющих «недобросовестную налоговую конкуренцию» отметим ОЭСР (Организация экономического сотрудничества и развития, участвуют 30 государств, в том числе основные развитые) и ФАТФ (Financial Action Task Force – международный межправительственный орган по борьбе с отмыванием криминальных капиталов и финансированием терроризма, участвуют более 30 государств, в том числе и Россия). «Черный список» ОЭСР в настоящее время включает лишь следующие юрисдикции: Андорра, Либерия, Лихтенштейн, Монако, Маршалловы острова.

В «черном списке» ФАТФ присутствуют Мьянма, Науру и Нигерия.

Подробное рассмотрение национальных «черных» списков и последствий включения в них выходит за рамки настоящей статьи, однако при выборе конкретной юрисдикции для регистрации компании следует учитывать местонахождение предполагаемых контрагентов и их готовность совершать платежи на компанию выбранной юрисдикции, исходя из национального законодательства.

«Черные списки» в России.

Какие-либо нормативно закрепленные списки оффшорных зон и юрисдикций в России отсутствуют. В 2002 году Министерством по налогам и сборам был издан собственный список оффшорных территорий (Письмо МНС РФ от 27 марта 2002 г. №С-6-26/360 "Обмен информацией).

Собственно говоря, данное письмо содержит два списка: список стран, у которых нет договора с Россией об исключении двойного налогообложения или об обмене налоговой информацией (в настоящее время этот перечень стран устарел и руководствоваться им нецелесообразно) и список оффшорных зон (25 территорий). Среди них: Андорра, Багамские острова, Бермудские острова, Британские Виргинские острова, Вануату, Гернси о. Гибралтар, Гренада, Джерси о, Доминика, Кайман о-ва, Канарские острова, Лихтенштейн, Мальдивские острова, Маршалловы острова, Монако, Мэн о. Науру, Ниуэ о. (южная часть Тихого океана), Панама, Сан-Марино, Сейшельские Острова, Сент-Винсент, Сент-Люсия, Туркс и Кейкос о-ва.

Никакие санкции за операции с резидентами упомянутых в списках стран не предусматриваются, но при проведении проверок налоговым органам предлагается обращать внимание на место регистрации иностранных контрагентов проверяемой организации.

Также список оффшорных зон содержится в актах Центрального банка РФ, правда он используется в исключительно в целях банковского регулирования.

В соответствии с Указанием ЦБР от 7 августа 2003 г. N 1317-У все оффшорные зоны разделены на 3 категории:

первая категория – наиболее респектабельные юрисдикции. К ним отнесены: Нормандские острова (Гернси, Джерси, Сарк), Остров Мэн, Кипр, Мальта, Гонконг, Люксембург, Швейцария, Сингапур, Ирландия.

вторая категория - сюда включены большинство классических «оффшоров», в частности Белиз, Британские Виргинские Острова, Панама, США (штаты Делавер и Вайоминг) и другие.

третья категория – наиболее одиозные оффшорные юрисдикции. К ним относятся Андорра, Анжуан, Аруба, Вануату, Либерия, Лихтенштейн, Маршалловы острова, Науру, Черногория.

В зависимости от категории, к которой принадлежит юрисдикция, зависит порядок установления российскими банками корреспондентских отношений с банками из соответствующих стран. Однако, данные ограничения касаются только банков и не имеют отношения к иным резидентам.

Особенности по работе с иностранными компания в России, ограничения касательно оффшорных компаний.

Российское законодательство содержит единый правовой режим при работе с любыми зарубежными компаниями, независимо от того, в каком государстве они зарегистрированы. Имеются общие нормы, содержащиеся, например, в статье 40 НК РФ, препятствующие манипулированию контрактными ценами; некоторые положения таможенного и валютного законодательства направлены на противодействие неправомерному уходу от налогообложения при использовании зарубежных компаний в общем, но не против конкретно оффшоров.

Вкратце остановимся на возможности приобретения российскими гражданами акций и долей в иностранных компаниях. Ранее существовало требование об использовании специального банковского счета «Ф», который открывался физическому лицу, и специального счета «Р2», открываемого резиденту-предпринимателю или юридическому лицу, для расчетов и переводов для приобретения у нерезидента и отчуждения в пользу нерезидента внешних ценных бумаг, включая расчеты и переводы, связанные с передачей внешних ценных бумаг (пп. пп. 2.1.1, 2.1.3 Инструкции ЦБ РФ от 07.06.2004 N 116-И.

Однако с 1 января 2007 года данные требования отменены и гражданин (или юридическое лицо) РФ может свободно приобретать акций иностранных компаний без соблюдения каких-либо специальных формальностей. При этом согласно п.2 ст.23 НК РФ налогоплательщики-организации и индивидуальные предприниматели обязаны письменно сообщать в налоговый орган соответственно по месту нахождения организации, месту жительства индивидуального предпринимателя обо всех случаях участия в российских и иностранных организациях - в срок не позднее одного месяца со дня начала такого участия.

Законодательство о противодействии легализации доходов также содержит свои требования. Статьей 6 Федерального закона «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма" установлено, операция с денежными средствами или иным имуществом подлежит обязательному контролю, если сумма, на которую она совершается, равна или превышает 600000 рублей либо равна сумме в иностранной валюте, эквивалентной 600000 рублей, или превышает ее, а по своему характеру данная операция представляет собой:

зачисление или перевод на счет денежных средств, предоставление или получение кредита (займа), операции с ценными бумагами в случае, если хотя бы одной из сторон является физическое или юридическое лицо, имеющее соответственно регистрацию, место жительства или место нахождения в государстве (на территории), которое (которая) не участвует в международном сотрудничестве в сфере противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, либо одной из сторон является лицо, владеющее счетом в банке, зарегистрированном в указанном государстве (на указанной территории). Перечень таких государств (территорий) определяется в порядке, устанавливаемом Правительством Российской Федерации на основе перечней, утвержденных международными организациями, занимающимися противодействием легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, и подлежит опубликованию.

До недавнего времени в указанном перечне были включены только 2 государства: Мьянма, Нигерия (ПРИКАЗ Росфинмониторинга от 24.04.2006 N 53). Но упомянутый приказ Росфинмониторинга был отменен Приказом от 24.01.2007 №13 и по настоящее время новый государств не утвержден.

Таким образом, можно констатировать, что в настоящее время в России нет специальных законодательных актов, препятствующих работе с оффшорными компаниями. Несмотря на это, следует также учитывать текущую политическую ситуацию. Остается фактом, что оффшорные компании широко используются в российском бизнесе для целей налогового планирования, однако до сих пор существует значительная неопределенность в законодательной и судебной оценке такого использования.

Также при выборе юрисдикции необходимо учитывать цели, для которых компания будет использоваться в России. Они могут быть весьма разнообразны. Для некоторых из этих целей (открытие счета в российском банке, аккредитация и постановка на учет в налоговом органе иностранного представительства в РФ, регистрация недвижимости) необходимо получение налогового сертификата в стране регистрации компании и предоставления его в уполномоченные государственные органы РФ. В данном случае подходящими юрисдикциями являются Кипр, а также иные страны, предусматривающие постановку компаний на налоговый учет и выдачу соответствующих сертификатов.

Особенности совершения платежей из России в пользу нерезидента.

При совершении платежей от имени Российских организаций в пользу нерезидента (в том числе оффшорной компании) необходимо учитывать нормы налогового права. Так, в соответствии со статьей 246 НК РФ иностранные организации, получающие доходы от источников в РФ, признаются налогоплательщиками налога на прибыль в РФ.

При этом обязанность по определению суммы налога, удержанию этой суммы перечислению налога в бюджет возлагается на российскую организацию (налогового агента), выплачивающую указанный доход иностранной организации (п.4 ст. 286 НК РФ).

Согласно статье 247 НК РФ объектом налогообложения по налогу на прибыль для указанной категории организаций признаются доходы, полученные от источников в РФ и определяемые в соответствии со статьей 309 НК РФ.

В пункте 1 статьи 309 НК РФ установлены виды доходов, полученные иностранной организацией (в случае если получение таких доходов не связано с предпринимательской деятельностью иностранной организации через постоянное представительство в РФ), которые относятся к доходам иностранной организации от источников в РФ и подлежат обложению налогом, удерживаемым у источника выплаты доходов в порядке, установленном статьей 310 НК РФ.

Наименование дохода (п.1 ст.309 НК РФ)

Наша цель - достижение максимально эффективного для Вас результата профессиональными методами!

В данном разделе Вы найдете всю необходимую информацию, связанную с оффшорными юрисдикциями и компаниями. Возможны изменения ввиду внесения изменений в законодательство юрисдикций. Мы стараемся своевременно обновлять данную информацию

Агентская схема - агентский договор

Оффшорная компания заключает агентский договор с фирмой в стране, где планирует вести свою деятельность. Агент действует в интересах оффшора.

Полученная от Покупателя сумма перечисляется на счет иностранной компании. Услуги, поставка товара осуществляется данной компанией. Агент получает вознаграждение в соответствии с агентским договором и выплачивает налог с данного вознаграждения.

Оффшорная компания как держатель банковского счета

Пункт 2 ст. 12 ФЗ "О валютном регулировании и валютном контроле" говорит о том, что граждане РФ обязаны уведомлять налоговые органы по месту своего учета об открытии (закрытии) счетов (вкладов) и об изменении реквизитов счетов (вкладов), не позднее одного месяца со дня соответственно открытия (закрытия) или изменения реквизитов таких счетов (вкладов) в банках, расположенных за пределами территории Российской Федерации. Ответственность за неуведомление об открытии (закрытии) счета в зарубежном банке.

Пункт 2 ст. 12 ФЗ "О валютном регулировании и валютном контроле" говорит о том, что граждане РФ обязаны уведомлять налоговые органы по месту своего учета об открытии (закрытии) счетов (вкладов) и об изменении реквизитов счетов (вкладов), не позднее одного месяца со дня соответственно открытия (закрытия) или изменения реквизитов таких счетов (вкладов) в банках, расположенных за пределами территории Российской Федерации. Ответственность за неуведомление об открытии (закрытии) счета в зарубежном банке.

Оффшорная компания может открыть счет в зарубежном банке без уведомления. Отсутствие обязанности у оффшорной компании по предоставлению отчетности дополнительно упрощает работу. При открытии счета банк предоставит Вам полный пакет услуг - интернет-банк, платежные карты и иные услуги

Оффшор как поставщик услуг: консалтинг, маркетинг и другие

Налог на прибыль исчисляется как разница между доходами и расходами. Соответственно, для того чтобы снизить налог на прибыль необходимо увеличить расходы.

Ст. 252 НК РФ определяет, что под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Пункт 2 ст. 253 НК РФ указывает на данные экономически оправданные расходы, а именно расходы, связанные с оказанием услуг, приобретением и/или реализацией услуг.

Данные услуги Вам может оказать оффшорная компания. Оплата стоимости ее услуг увеличит российской компании расходную часть и приведет к уменьшению налогооблагаемой базы. Оффшорная компания может оказывать следующие услуги: юридические услуги, консалтинговые услуги, маркетинговые услуги, информационные услуги, аудиторские услуги, бухгалтерские услуги, плата за обучение и т.п.

Договор комиссии в импортной деятельности

Способ может быть применен предпринимателями, торгующими в России товарами иностранного производства. Товар закупается зарубежной компанией, зарегистрированной в юрисдикции с льготным налогообложением. Договор комиссии заключается с российской компанией, которая реализует товар в России. Российская компания получает комиссионное вознаграждение, остальную выручку от реализации товаров перечисляет за рубеж на счет оффшорной компании. Экономическая эффективность заключается в налоге на прибыль, которую составит разница между ставкой налога на прибыль в России и ставкой аналогичного налога для зарубежной компании.

Отметим, что если российская компания сама закупала ранее тот же или аналогичный товар того же производителя, то возникает ряд вопросов о целесообразности введения данной схемы. Рекомендуется применять данный способ в отношении нового производителя или иного нового товара. Меньше сомнений возникает, если компания работает по договору комиссии с начала своей деятельности. Российской компании стоит уделить внимание на точное исполнение договора комиссии и своевременное составление отчета комиссионера. При наличии взаимосвязи с иностранной компанией финансовые службы готовят данные о рыночной цене комиссионного вознаграждения, собирают сведения о размере вознаграждения у фирм-комиссионеров, торгующих в России аналогичным товаром иностранного производства.

Полезные ссылки