Категория: Бланки/Образцы

Статья 1. Законодательство Российской Федерации о налогах и сборах, законодательство субъектов Российской Федерации о налогах и сборах, нормативные правовые акты представительных органов муниципальных образований о налогах и сборах

Приведенная ниже схема содержит в обобщенном виде информацию об основных вариантах развития событий при проведении камеральной проверки отчетности, представленной в налоговую инспекцию.

Статья 1. Законодательство Российской Федерации о налогах и сборах, законодательство субъектов Российской Федерации о налогах и сборах, нормативные правовые акты представительных органов муниципальных образований о налогах и сборах

Статья 1. Законодательство Российской Федерации о налогах и сборах, законодательство субъектов Российской Федерации о налогах и сборах, нормативные правовые акты представительных органов муниципальных образований о налогах и сборах

Налоговый кодекс Российской Федерациичасть первая от 31 июля 1998 г. N 146-ФЗи часть вторая от 5 августа 2 г. N 117-ФЗ(с изменениями от 30 марта, 9 июля 1 г.

Вниманию плательщиков страховых взносов!

Вниманию плательщиков страховых взносов!  С 1 января 2017 года администрирование страховых взносов на обязательное пенсионное и медицинское страхование переходит в ведение Федеральной налоговой службы Российской Федерации. В то же время ряд функций в части администрирования останется за Пенсионным фондом России. Эти функции следующие:

С 1 января 2017 года администрирование страховых взносов на обязательное пенсионное и медицинское страхование переходит в ведение Федеральной налоговой службы Российской Федерации. В то же время ряд функций в части администрирования останется за Пенсионным фондом России. Эти функции следующие:

Прием и обработка расчетов, в том числе уточненных, по страховым взносам за периоды, истекшие до 1 января 2017 года. Таким образом, РСВ-1 за 2016 год подается в ПФР в срок до 15 февраля 2017 года в бумажном виде и до 20 февраля 2017 года в электронном виде. Проведение камеральных и выездных проверок, в том числе повторных, за периоды, истекшие до 1 января 2017, а также вынесение решений о привлечении или отказе в привлечении по их результатам.

Принятие решений о возврате излишне уплаченных или излишне взысканных страховых взносов за периоды, истекшие до 1 января 2017 года.

Списание невозможных к взысканию сумм недоимки по страховым взносам, пеней и штрафов по основаниям, которые возникли до 1 января 2017 года.

Администрирование страховых взносов на страховую пенсию, которые уплачивают граждане, добровольно вступившие в правоотношения по обязательному пенсионному страхованию. Администрирование добровольных страховых взносов на накопительную пенсию (Программа государственного софинансирования пенсии).

Помимо этого Пенсионный фонд России продолжит прием:

Сведений индивидуального персонифицированного учета по форме СЗВ-М. Здесь важно напомнить, что с 2017 года меняется срок сдачи СЗВ-М – не позднее 15-го числа месяца, следующего после отчетного. При сдаче формы надо по-прежнему руководствоваться общими правилами переноса срока сдачи отчетности. Если последний день сдачи приходится на выходной или нерабочий день, он переносится на ближайший рабочий день. Таким образом последний день представления СЗВ-М за декабрь 2016 – 16 января 2017 года.

Сведений о стаже застрахованных лиц (ежегодно, не позже 1 марта следующего года).

Реестров застрахованных лиц, за которых перечислены дополнительные страховые взносы на накопительную пенсию или уплачены взносы работодателя (не позднее 20 дней со дня окончания квартала);

Копии платежных документов от застрахованных лиц об уплаченных дополнительных страховых взносах на накопительную пенсию за истекший квартал (не позднее 20 дней со дня окончания квартала). Эти документы предоставляют сами граждане – участники программы государственного софинансирования пенсии.

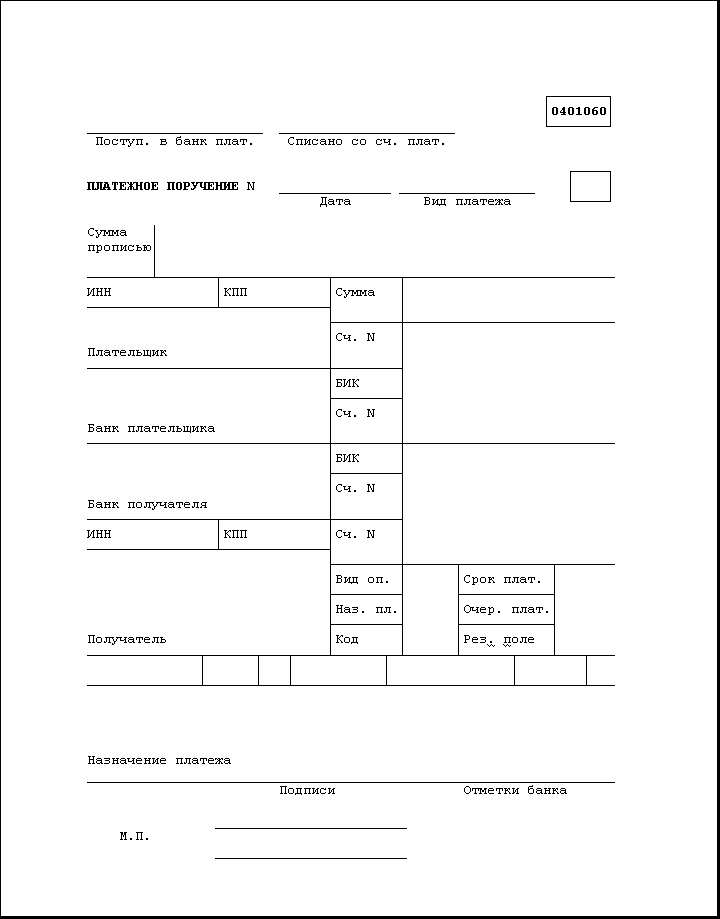

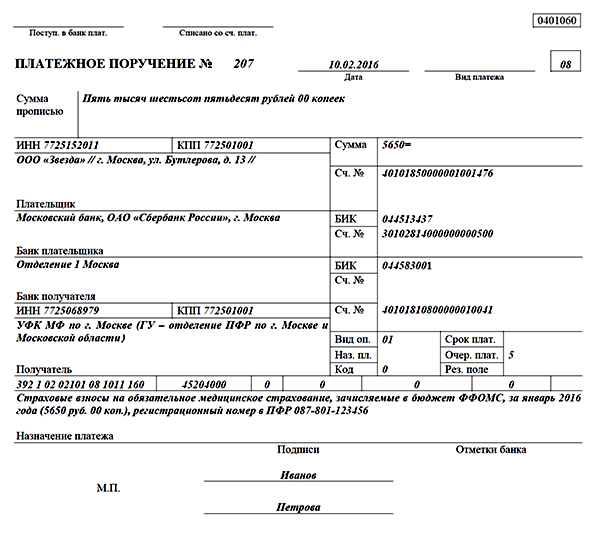

В связи с передачей функции администрирования в ФНС, для своевременного поступления в бюджетную систему Российской Федерации средств страховых взносов и их отражения в информационных ресурсах налоговых органов, особое внимание необходимо обращать на заполнение следующих реквизитов:

В полях «ИНН» и «КПП» получателя средств – указывается значение «ИНН» и «КПП» соответствующего налогового органа, осуществляющего администрирование платежа.

В поле «Получатель» – указывается сокращенное наименование органа Федерального казначейства и в скобках – сокращенное наименование налогового органа, осуществляющего администрирование платежа.

В поле «код бюджетной классификации» – указывается значение КБК, состоящее из 20 знаков (цифр), при этом первые три знака, обозначающие код главного администратора доходов бюджетов бюджетной системы Российской Федерации, должен принимать значение «182» – Федеральная налоговая служба. При этом надо учитывать, что КБК для уплаты страховых взносов как за периоды, истекшие до 1 января 2017 года, так и за периоды с 1 января 2017 года, утверждаются Приказом Минфина России. При заполнении в распоряжении о переводе денежных средств реквизита (104), при указании КБК особое внимание следует обратить на коды подвидов доходов, так как они будут различны в зависимости от периода, за который уплачиваются страховые взносы.

На заметку! Во избежание спорных ситуаций Управление ПФР в г.Ижевске (межрайонное) УР рекомендует платежи по обязательствам за периоды до 2017 год оплатить до 30.12.2016 года.

Категория. Важно | Просмотров. 31 | Добавил. UPFR

ЛИЧНЫЙ КАБИНЕТ ПЛАТЕЛЬЩИКА

Определение недоимки дано в Федеральном законе от 24 июля 2009 г. №212-ФЗ. Недоимка по страховым взносам – это сумма страховых взносов, не уплаченная в соответствии с законом в положенный срок. Взыскание недоимки вас ждет, если по каким-то причинам вы не заплатили или не полностью заплатили взносы. Также требование доплатить может возникнуть, если по результатам проверки контролеры выявят неполную уплату взносов. Не забывайте, что выявленная недоимка «добавит» платежей в виде пеней и штрафов.

Взыскание недоимки по страховым взносам в ФССФСС имеет право взыскивать недоимку по страховым взносам в принудительном порядке. Попросту говоря, в банк направляется требование о взыскании неуплаченной суммы взносов со счета фирмы или ИП. Банк должен выполнить обращение Фонда.

Однако, прежде чем ФСС обратится в банк, он должен направить должнику требование об уплате недоимки (ст. 19 закона №212-ФЗ). Форма такого требования утверждена приказом ФСС от 11 января 2016 г. №2 – форма 5-ФСС. Она одна на оба вида взносов в ФСС, как на случай временной нетрудоспособности, так и взносов на травматизм. Требование вам должны вручить лично либо передать по ТКС. Также ФСС может воспользоваться услугами обычной почты и отправить его заказным письмом. Письмо будет считаться полученным через 6 дней.

В требовании вам дается срок для уплаты недоимки, чтобы вы свой долг погасили добровольно. Если не заплатить, ФСС выносит решение о взыскании со счета в банке (форма 1-ФСС, утвержденная тем же приказом). Обратите внимание, что при крупных суммах фонд должен сделать это не позднее 2 месяцев после истечения срока, который указан вам в качестве добровольного погашения недоимки (п.5 ст. 19 закона 3212-ФЗ). Если фонд опоздал, решение о взыскании будет считаться недействительным. Далее ФСС сможет взыскать с вас что-то лишь через суд и только в течение 6 месяцев после все того же срока, указанного в требовании.

Для сумм меньше 500 руб. сроки больше – год и 2 месяца.

Если на счете должника нет средствНедоимка по страховым взносам в ФСС – это тот платеж, который с вас взыщут, даже если на расчетном счете не хватает денег. Закон №212-ФЗ позволяет, при недостаточности средств на рублевом счете, изъять недоплаченные взносы с валютного счета (при наличии). Банк должен списать деньги не позднее 1 операционного дня. Если денег нет, они будут списываться по мере поступления на счет. А если нет и поступлений, недоимку могут взыскать за счет иного имущества должника. Это могут быть ценные бумаги, легковые автомобили, готовая продукция и т.д. В отличие от денежного требования, на взыскание недоимки за счет иного имущества дается год при крупных суммах, и 2 года – при сумме менее 500 рублей. Ваш долг будет считаться уплаченным после продажи изъятого в счет недоимки имущества (ст. 20 закона №212-ФЗ).

15 декабря 2016, 08:30

Вниманию плательщиков страховых взносов!С 1 января 2017 года функции по администрированию страховых взносов на обязательное пенсионное и медицинское страхование переходят в ведение Федеральной налоговой службы Российской Федерации.

При этом за предыдущие периоды, включая 2016 год, за Пенсионным фондом Российский Федерации по-прежнему сохраняются следующие функции:

1) прием и обработка расчетов по страховым взносам (форма РСВ-1 за 2016 год представляется до 15 февраля 2017 года в бумажном виде и до 20 февраля 2017 года в электронном виде);

2) проведение камеральных и выездных проверок, а также вынесение решений о привлечении к административной ответственности по их результатам;

3) возврат излишне уплаченных или излишне взысканных страховых взносов;

4) списание невозможных к взысканию сумм недоимки по страховым взносам, пеней и штрафов.

Также за Пенсионным фондом Российской Федерации сохраняются функции по приему сведений индивидуального персонифицированного учета по форме СЗВ-М. При этом в 2017 году меняется срок сдачи отчета – не позднее 15-го числа месяца, следующего после отчетного.

Обращаем внимание, что с 2017 года при заполнении реквизитов платежного поручения при уплате страховых взносов указываются:

1. «Образец извещения и квитанции об уплате дополнительных страховых взносов».

2. «Образец платежного поручения об уплате страховых взносов организациями, использующими труд членов летных экипажей».

3. «Образец платежного поручения об уплате страховых взносов на выплату накопительной части трудовой пенсии».

4. «Образец платежного поручения об уплате страховых взносов на выплату страховой части трудовой пенсии».

5. «Образец платежного поручения об уплате страховых взносов исходя из стоимости страхового года на выплату накопительной части трудовой пенсии».

6. «Образец платежного поручения об уплате страховых взносов исходя из стоимости страхового года на выплату страховой части трудовой пенсии».

7. «Образец платежного поручения об уплате недоимки по страховым взносам на ОПС на выплату страховой части трудовой пенсии».

8. «Образец платежного поручения об уплате страховых взносов в ТФОМС».

9. «Образец платежного поручения об уплате страховых взносов в ФФОМС».

10. «Образец платежного поручения об уплате штрафа за непредставление расчета по начисленным и уплаченным страховым взносам ( c т. 46 п.1. 212-ФЗ) по акту».

11. «Образец платежного поручения об уплате штрафов, налагаемых ПФ РФ в соответствии со статьями 48-51 212-ФЗ по акту».