Категория: Бланки/Образцы

Чтобы перечислить в бюджет налоги и взносы, важно грамотно заполнить платежное поручение. Ведь ошибки в нем чреваты тем, что деньги либо вовсе не поступят на нужный счет, либо будут учтены как другой платеж или отнесены к категории невыясненных. В статье расскажем, как заполнить платежку на уплату налогов и взносов, образец заполнения платежного поручения в 2017 году приведем.

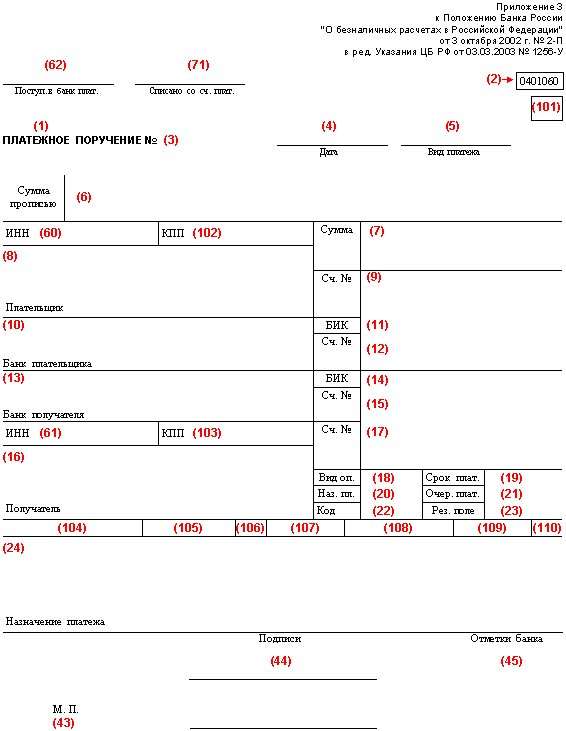

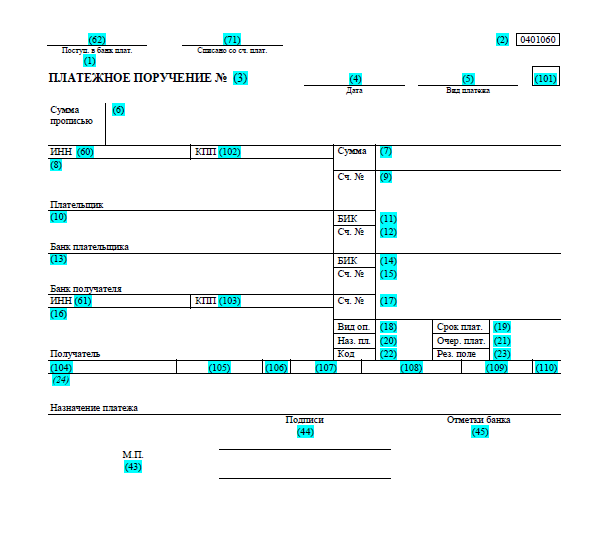

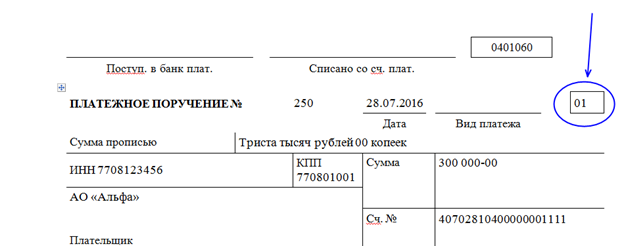

По какой форме составлять платежное поручениеПлатежное поручение надо составлять по форме 0401060, приведенной в приложении 2 к Положению Банка России от 19.06.2012 № 383-П. Каждому ее полю присвоен свой номер. Номера полей платежного поручения вы можете посмотреть на рисунке ниже. Для вашего удобства выделили номера полей цветом. Далее мы расскажем, как заполнить эти поля, образец заполнения платежного поручения в 2017 году приведем.

В поле 101 все компании и предприниматели должны проставлять статус плательщика. Он представляет собой двухзначный код, значение которого зависит от того, какой производится платеж.

Например, если компания заполняет платежку на уплату налогов с доходов от своей деятельности, в поле 101 проставляется код 01. В случае уплаты налогов с выплат в пользу работников –02.

Полный перечень кодов приведен в приложении 5 к приказу Минфина России от 12.11.2013 № 107н.

Внимание: с 2017 года перечислить деньги в бюджет сможет законный или уполномоченный представитель налогоплательщика. За компанию — ее директор или другой сотрудник по доверенности, например, главный бухгалтер. Кроме того, платежи смогут перечислить и другие лица. Это может быть другая компания или физ. лицо. В связи с этим перечень статусов плательщика пополнится тремя новыми:

Ниже в статье вы найдете образец заполнения платежного поручения в 2017 года, в поле 110 которого проставлен код статуса плательщика.

Какую очередность прописывать в платежкеОчередность платежа – это последовательность, с которой банки исполняют поступающие платежные поручения, если они поставлены в картотеку из-за нехватки денег.

Некоторые банки не принимают платежки, если в них неверно указана очередность платежа. Но они не вправе отказать в приеме платежки на этом основании (письмо Минфина России от 20.01.2014 № 02-03-11/1603). Компания может обратиться в ЦБ РФ, чтобы выяснить правомерность отказа.

Для указания очередности платежа в платежке предусмотрено поле 21. Как его правильно заполнить, смотрите таблицу. А сам образец заполнения платежного поручения в 2017 году приведен в конце статьи.

Таблица. Очередность платежа в платежном поручении в 2017 году Очередность платежаПо другим платежным документам в порядке календарной очереди

Имейте в виду: некоторые банки требуют при перечислении алиментов указывать очередность платежа 3. Объясняют это тем, что банк удерживает денежные средства из зарплаты должника. По отношению к должнику — владельцу счета — это платежи, связанные с оплатой труда. Очередность 1, 2 или 4 использует сам банк. Он оформляет инкассовые поручения по поступившим исполнительным документам, предъявленным к счетам клиентов банка. Чтобы избежать проблем, уточните в своем банке, что поставить в поле 21 «очередность платежа».

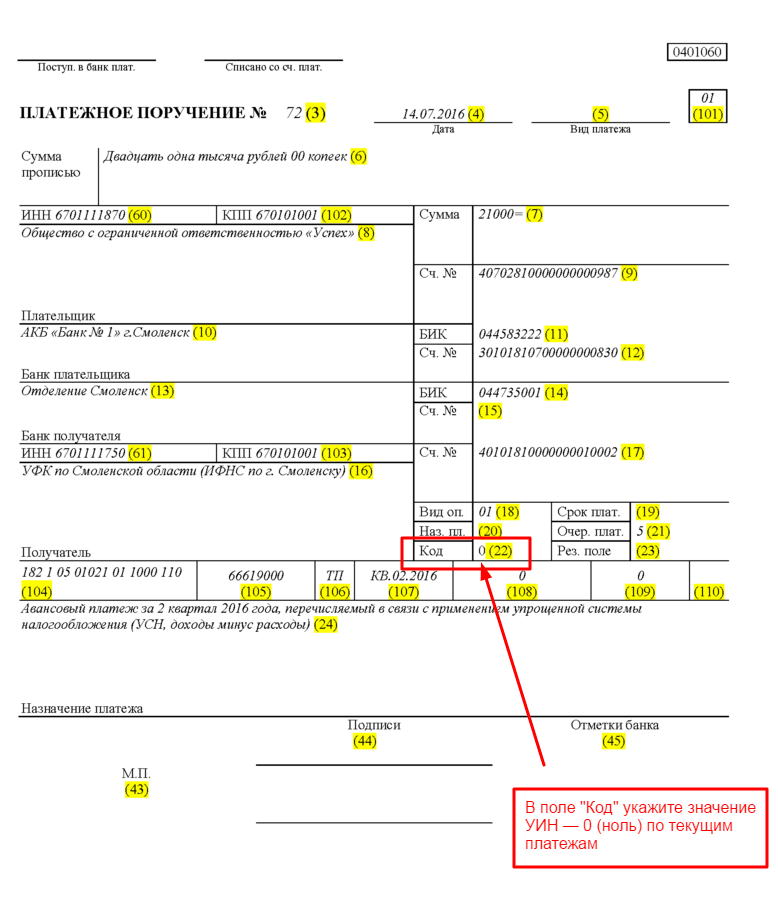

Когда в платежном поручении надо проставлять УИНУИН – это уникальный идентификатор начисления. УИН содержит 20 или 25 знаков. Чтобы отделить цифры УИН, используется знак «///» после цифрового кода. Пример назначения платежа: УИН12345678901234567890///. В платежном поручении, образец заполнения которого в 2017 году вы найдете ниже, для него отведено поле 22.

УИН устанавливает ФНС, ФСС или ПФР. Если компания получила требование об уплате налогов, сборов или взносов, код следует взять из этого требования.

При уплате штрафов в ГИБДД за автомобиль компании идентификатор начисления надо взять из постановления. Иначе штраф будет считаться неуплаченным.

Если УИН не известен, либо компания заполняет платежку на уплату текущих платежей или недоимки, пеней и штрафов до получения требования ФНС (ФСС, ПФР), в поле 22 надо писать 0.

Обратите внимание: если предприниматель указал в платежке свой ИНН, то в поле «Код» вместо УИН он ставит 0. Если указал УИН — не заполняет ИНН (письмо ФНС России от 08.04.2016 № ЗН-4-1/6133@).

С банками, которые требуют заполнять в платежках и ИНН, и УИН, налоговики проводит разъяснительную работу.

Что писать в полях 106—109 платежного порученияПоле 106 предназначено для идентификации платежа по его целевой направленности. Основания платежа в платежке указывается с помощью буквенного кода:

В случае невозможности указать значение показателя ставится 0.

В поле 107 вписывается показатель периода уплаты налогов, состоящий из 10 знаков. Для удобства информацию по заполнению поля 107 мы представили в таблице. А образец заполнения платежного поручения в 2017 года, где вписано значение в поле 107, вы найдете в конце статьи.

Как заполнить поле 107 платежного поручения в 2017 году Периодичность уплатыОбратите внимание: в случаях досрочной уплаты либо доплаты за прошлые периоды, если ошибка обнаружена самостоятельно, указывается тот период, за который осуществляется уплата или доплата. При погашении задолженности по требовании в поле 107 указывается конкретная дата, а по акту проведенной проверки – ноль.

В поле 108 пишется 0.Исключением являются случаи погашения задолженности по требованию контролирующих органов. Тогда в поле 108 нужно ставить номер требования.

В поле 109 указывается дата подписания декларации по уплачиваемому налогу или 0, если налог перечисляется в бюджет раньше сдачи декларации. В случае погашения задолженности по требованию налоговиков в этом поле указывается дата требования. При уплате взносов в поле 109 ставится 0.

Поле 110 не заполнять или писать нольОтдельные банки до сих требуют ставить 0 в поле 110. Такое требование избыточно. Это следует из приказа Минфина России от 30.10.2014 № 126н и Указания ЦБ РФ от 06.11.2015 № 3844-У.

Если компания выполнит требование банка и укажет 0, платеж в бюджет дойдет. Тип платежа инспекция и внебюджетные фонды определят по КБК.

Какие реквизиты надо вписывать в оставшиеся поля платежки, смотрите в таблице.

Реквизиты, которые надо указывать при заполнении платежного поручения в 2017 году Номер и наименование поляУказывается код ОКТМО муниципального образования, где уплачивается налог, взнос или сбор. Код может состоять и 8 или 11 знаков. В 11-значном коде последние три цифры обозначают населенные пункты, входящие в состав муниципальных образований. Поэтому для муниципальных образований код ОКТМО состоит из 8 цифр, для населенных пунктом — из 11.

Коды ОКТМО содержатся в Общероссийском классификаторе муниципальных образований ОК 033--2013 (утвержден приказом Росстандарта от 14.06.2013 № 159-ст). Например: 45341000

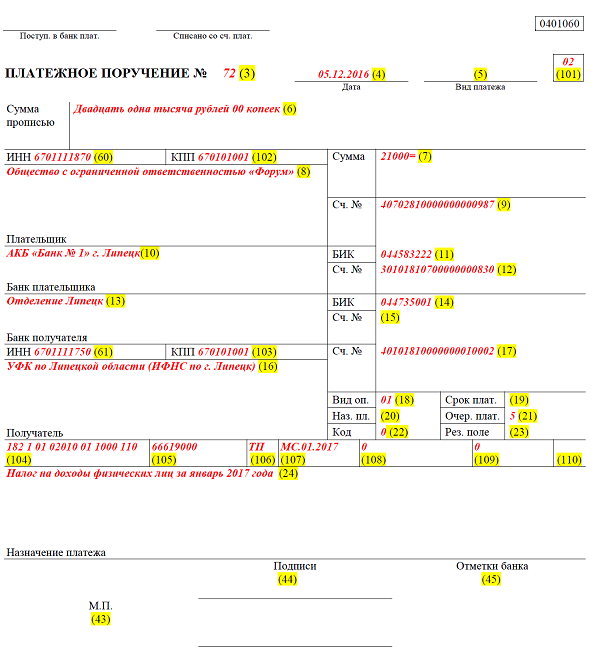

Образец заполнения платежного поручения в 2017 годуВыше мы рассказали, как заполнить каждое поле платежного поручения в 2017 году. Теперь приводим наглядный образец.

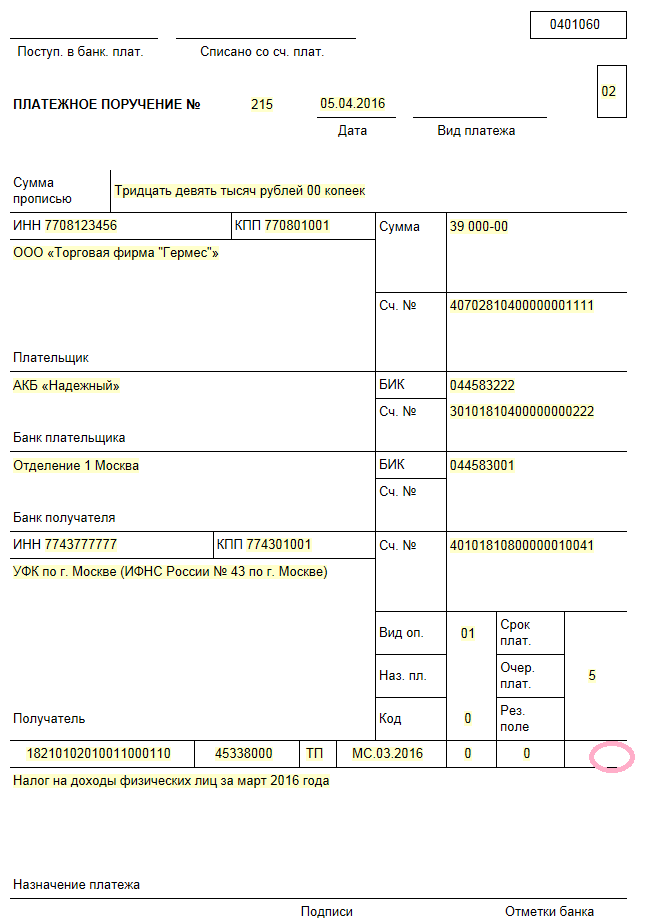

Выясним, надо ли заполнять поле 110 в платежном поручении с 2016 года. Образец заполнения приведем.

Долгое время не утихали споры о том, надо ли заполнять поле 110 платежки. Но теперь чиновники, наконец-то, пришли к единому мнению, что писать в этом поле. Подробности в нашей статье.

Новые правила заполнения поля 110 платежного порученияПервоначально в поле тип платежа 110 в платежном поручении в 2016 году надо было указывать:

В 2015 году специалисты из Минфина в целях сокращения реквизитов платежки предложили плательщикам оставлять это поле пустым. Но Банк России настоял на том, чтобы в поле 110 все ставили «0».

Эта несогласованность между Минфином и Центробанком приводила плательщиков в замешательство. А на практике она порождала ситуации, когда, следуя позиции Минфина, плательщик сталкивался с тем, что его платежки не принимали в банках. Но в марте этого года споры закончились. Центробанк выпустил Указание от 06.11.2015 № 3844-У, по которому поле 110 в платежном поручении с 2016 года можно оставлять незаполненным.

На каком бланке составлять платежку в 2016 годуПлатежку нужно составлять на специальном бланке. Он приведен в приложении 2 к Положению Банка России от 19.06.12 № 383-П. Скачать его можно на сайте журнала «Зарплата» по этой ссылке .

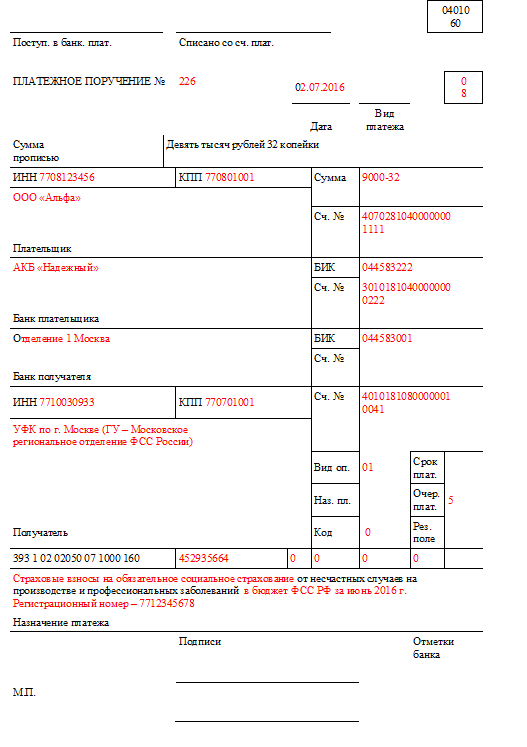

Для вашего удобства мы подготовили несколько образцов уже заполненных платежек, с помощью которых вы сможете быстро составить свой расчетный документ. Например, вот образец, если нужно заплатить налог на прибыль. а для уплаты НДС используйте такой образец.

У наших подписчиков все платежи проходят с первого раза. Ведь они пользуются готовыми образцами платежных поручений, размещенных в электронном журнале. Получите доступ к платежкам и вы – оформите подписку на журнал "Зарплата" по счету (или оплатите картой. тогда подписка начнет действовать через два часа после оплаты).

Тип платежа 110 в платежном поручении в 2016 году. как мы выяснили, можно не заполнять, а вот поле 101 «Статус плательщика» нельзя оставлять пустым. Этот реквизит показывает, кто перечисляет деньги.

Если отправителем средств является сам плательщик надо указать код — 01, если налоговый агент — 02, при уплате страховых взносов в этом поле проставьте — 08. А если плательщик производит какие-либо выплаты физ. лицам, тут надо поставить код 14.

Ведомства не только пришли к соглашению, как заполнять поле 110 в платежном поручении с 2016 года, образец которого представлен выше, но и указали, сколько знаков нужно указывать в таких реквизитах, как ИНН, КПП.

Так, ИНН организаций должен содержать 10 знаков, а физ.лиц — 12. Иностранной компании можно указать код, который состоит из 5 цифр. Но для всех плательщиков есть общее правило — первые две цифры кода не могут принимать значение «0».

КПП состоит из 9 знаков, и первые два также не могут одновременно равняться нулю. Значение КПП надо брать из свидетельства о постановке на учет

Помните: поля ИНН и КПП нельзя оставлять пустыми.

С 2017 года установлены новые правила заполнения платежных поручений. Бланк платежки с расшифровкой всех полей смотрите в нашей статье. С помощью статьи вы сможете верно заполнить платежку на перечисление налогов и взносов. Приводим образцы всех поручений с 1 января 2017 года: по НДФЛ, УСН, взносам, и другие.

Готовые образцы платежек по взносам за декабрь (если платите в январе 2017 года):

Готовые образцы платежек по взносам за декабрь (если платите в январе 2017 года):

Готовые образцы платежек по взносам за январь (если платите в феврале 2017 года):

По каким КБК платить страховые взносы за декабрь 2016 года в январе 2017 года? Ответ:

Куда платить взносы за декабрь: в ФНС или фонды? Ответ:

В письме от 01.12.2016 № ЗН-4-1/22860@ ФНС сказала, что с 1 января нужно указывать новые реквизиты в полях 61, 62, 16 и 104 платежек по взносам.

Чтобы взносы поступили в ФНС и не зависли, нужно указать в графах платежки:

С 1 января 2017 года в платежных поручениях по взносам нужно указывать только новые реквизиты и новые КБК, подчеркнула ФНС в письме.

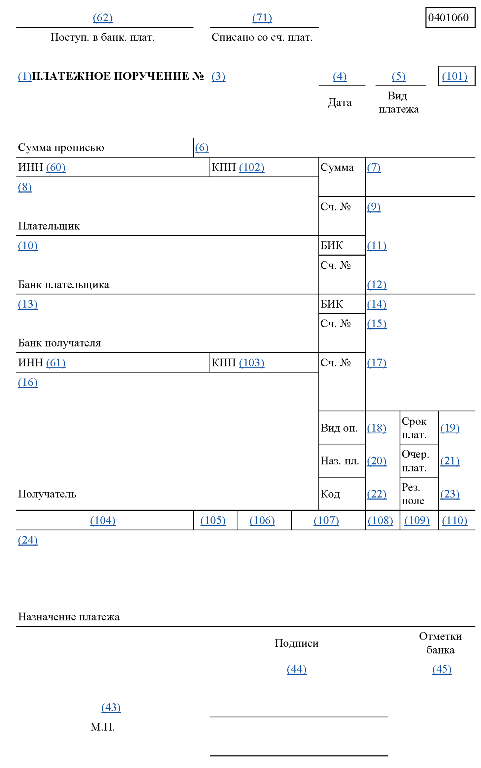

Номера полей платежного поручения в 2017 годуПоручение на перечисление налогов, сборов, страховых взносов составляют по форме 0401060, которая приведена в приложении 2 к Положению Банка России от 19.06.2012 № 383-П. Каждому ее полю присвоен свой номер. Вся необходимая информация о правилах заполнения платежек содержится в приложении 1 к Положению Банка России от 19.06.2012 № 383-П и приказе № 107н .

Образцы заполнения поручений на уплату налогов и взносов по новым правилам заполнения смотрите в конце статьи. Для заполнения вам понадобятся КБК на уплату налогов и взносов в 2017 году. Обратие внимание: КБК по взносам в ПФР для ИП изменились.

Еще одна особенность: реквизит 110 в платежке не заполняется.

С 2017 года правила заполнения полей для налогов и взносов одинаковые.

В реквизите (1 ) указано наименование документа.

В реквизите (2 ) указан номер формы по Общероссийскому классификатору

управленческой документации, ОК 011-93 (утвержден постановлением Госстандарта

России от 30 декабря 1993 г. № 299 ).

В электронном виде значение нужно указать в виде кода, установленного банком.

В реквизите (6 ) укажите сумму платежа. Целые рубли – прописью с заглавной буквы, а

копейки – цифрами. При этом слова «рубль», «копейка» не сокращайте. Если сумма

платежа прописью выражена в целых рублях, то копейки можно не указывать, а в поле

«Сумма» проставить сумму платежа и знак равенства «=».

В реквизите (7 ) укажите сумму платежа цифрами. Рубли отделите от копеек знаком

тире «–».

Если копейки не указываются, пропишите сумму платежа и знак равенства «=».

В реквизите (12 ) укажите номер корреспондентского счета банка плательщика.

В реквизите (15 ) укажите номер корреспондентского счета банка получателя.

В реквизите (16 ) укажите полное или сокращенное наименование организации-

получателя

(при этом для ИП укажите его Ф. И. О. и правовой статус, для граждан, не являющихся

ИП, – Ф. И. О.).

В реквизите (19 ) «Срок платежа» значение не указывается, если другой порядок не

установлен банком.

В реквизите (20 ) «Назначение платежа кодовое» значение не указывается, если другой

порядок не установлен банком.

В реквизите (21 ) укажите очередность платежа цифрой в соответствии с

законодательством.

В реквизите (22 ) укажите код уникального идентификатора платежа (УИП). Это 20 или

25 цифр (п. 12 приложения 2 к приказу Минфина России от 12 ноября 2013 г. № 107н ).

Реквизит заполняйте только в том случае, если он установлен получателем средств и

доведен до плательщика (п. 1.1 указания Банка России от 15 июля 2013 г. № 3025-У ).

При уплате текущих налогов, сборов, страховых взносов, рассчитанных

плательщиками самостоятельно, УИП не устанавливается. Получатели средств

идентифицируют поступающие платежи на основании ИНН, КПП, КБК, ОКАТО и

других платежных реквизитов. Поэтому в поле «Код» при перечислении текущих

налогов и взносов достаточно указать значение «0». Банки обязаны исполнять такие

поручения и не вправе требовать заполнения поля «Код», если указан ИНН

плательщика (письмо ФНС России от 8 апреля 2016 г. № ЗН-4-1/6133 ).

В реквизите (23 ) «Резервное поле» значение не указывается, если другой порядок не

установлен банком.

В реквизите (24 ) укажите назначение платежа, наименование товаров, работ, услуг,

номера и даты документов-оснований, в соответствии с которыми проводится платеж

(например, договоров, актов, товарных накладных). Код уникального идентификатора

начислений (УИН) с 31 марта 2014 года в поручениях указывать не нужно.

Вместо УИН в реквизите (22 ) указывается его аналог, который называется УИП .

В реквизите (44 ) должен поставить свою подпись уполномоченный представитель

организации (например, руководитель) в соответствии с заявленными банку образцами

в карточке.

В реквизите (45 ) банк плательщика поставит отметку (штамп), а его уполномоченный

представитель – свою подпись.

В реквизите (60 ) укажите ИНН плательщика (если такой есть). Это поле могут не

заполнять физлица, которые указали СНИЛС в поле 108 или УИП в поле 22 (п. 4

приложения 2 к приказу Минфина России от 12 ноября 2013 г. № 107н ).

В реквизите (62 ) сотрудник банка поставит дату поступления распоряжения в банк

плательщика.

В реквизите (71 ) сотрудник банка укажет дату списания средств со счета плательщика.

Полный перечень статусов приведен в приложении 5 к приказу Минфина России от

12 ноября 2013 г. № 107н .

В реквизите (102 ) укажите КПП плательщика. Девять цифр, первые две из которых не

могут быть нулями.

В реквизите (103 ) укажите КПП получателя. Девять цифр, первые две из которых не

могут быть нулями.

В реквизите (104 ) укажите значение КБК. Это 20 цифр (п. 5 приложения 2 к приказу

Минфина России от 12 ноября 2013 г. № 107н ).

В реквизите (105 ) укажите код ОКТМО (при уплате налога на основании налоговой

декларации или расчета укажите код ОКТМО такой же, как в декларации, расчете). Это

8 или 11 цифр (п. 6 приложения 2 к приказу Минфина России от 12 ноября 2013 г. №

107н ).

В реквизите (106 ) при уплате налоговых и таможенных платежей укажите значение

основания платежа. В частности:

При уплате других платежей в бюджетную систему, а также при невозможности

указать конкретное значение показателя поставьте «0» (п. 4 приложения 2 и п. 5

приложения 4 к приказу Минфина России от 12 ноября 2013 г. № 107н ).

При уплате налоговых платежей – номер документа, который является основанием

платежа.

Например:

Полный перечень значений приведен в пункте 9 приложения 2 к приказу Минфина

России от 12 ноября 2013 г. № 107н .

При уплате таможенных платежей руководствуйтесь порядком заполнения реквизита,

приведенном в пункте 9 приложения 3 к приказу Минфина России от 12 ноября 2013 г.

№ 107н .

При уплате других платежей в бюджетную систему, а также при невозможности

указать конкретное значение показателя поставьте «0» (п. 4 приложения 2 и п. 5

приложения 4 к приказу Минфина России от 12 ноября 2013 г. № 107н ).

Отдельное вопросы бухгалтеры задают, как заполнить поле 107 в поручении 2017 года. В поле 107 указывается налоговый период, за который платиться налог, взнос, или другой платеж. При невозможности указать налоговый период в поле 107 в поручении ставится ноль «0».

В поле 107 указывается значение показателя налогового периода, который имеет 10 знаков. Восемь из которых имеют смысловое значение, а два являются разделительными знаками и заполняются точкой (".").

Показатель поля 107 используется для указания периодичности уплаты налогового платежа или конкретной даты уплаты налогового платежа, установленной законодательством о налогах и сборах.

Периодичность уплаты может быть месячной, квартальной, полугодовой или годовой.

Первые два знака поля 107 налогового периода предназначены для определения периодичности уплаты налогового платежа, установленной законодательством о налогах и сборах, которая указывается следующим образом:

В 4-м и 5-м знаках поля 107 для месячных платежей проставляется номер месяца текущего отчетного года, для квартальных платежей - номер квартала, для полугодовых - номер полугодия.

Номер месяца может принимать значения от 01 до 12, номер квартала - от 01 до 04, номер полугодия - 01 или 02.

В 3-м и 6-м знаках поля 107 показателя налогового периода в качестве разделительных знаков проставляется точка (".").

В 7-10 знаках показателя налогового периода указывается год, за который производится уплата налога.

При уплате налогового платежа один раз в год 4-й и 5-й знаки показателя налогового периода заполняются нулями ("0").

Если законодательством о налогах и сборах по годовому платежу предусматривается более одного срока уплаты налогового платежа и установлены конкретные даты уплаты налога (сбора) для каждого срока, то в показателе налогового периода указываются эти даты.

Образцы заполнения поля 107 платежного порученияПриводим образцы заполнения поля 107 в 2017 году:

Налоговый период в поле 107 платежкиНалоговый период указывается для платежей текущего года, а также в случае самостоятельного обнаружения ошибки в ранее представленной декларации и добровольной уплаты доначисленного налога (сбора) за истекший налоговый период при отсутствии требования налогового органа об уплате налогов (сборов). В показателе налогового периода следует указать тот налоговый период, за который осуществляется уплата или доплата налогового платежа.

При погашении отсроченной, рассроченной, реструктурируемой задолженности, погашении приостановленной к взысканию задолженности, погашении задолженности по требованию налогового органа об уплате налогов (сборов) или погашении задолженности в ходе проведения процедур, применяемых в деле о банкротстве, погашении инвестиционного налогового кредита в показателе налогового периода в формате "день.месяц.год" указывается конкретная дата, например: "05.09.2017 ", которая взаимосвязана с показателем основания платежа и может обозначать, если показатель основания платежа имеет значение:

В случае осуществления платежа с целью погашения задолженности по акту проведенной проверки ("АП") или исполнительному документу ("АР"), в показателе налогового периода указывается ноль ("0").

В случае досрочной уплаты плательщиком налогового платежа в показателе налогового периода указывается первый предстоящий налоговый период, за который должна производиться уплата налога (сбора).

Очередность платежей в платежных порученияхОчередность платежа в поручении указывается в поле 21 (образец смотрите в конце статьи).

Очередность платежа — это очередность списания денег со счета, последовательность, с которой банки исполняют поступающие поручения, если они поставлены в картотеку из-за нехватки денег.

Несмотря на то, что за соблюдением очередности платежей должны следить банки, бухгалтерам также нужно знать очередность взыскания денег. Поскольку соответствующую информацию им надо заносить в «платежку».

В частности, в поручении для указания очередности платежа, предусмотрено поле 21 (приложение 1 к Положению банка России от 19.06.2012 № 383-П). Поскольку в настоящее время пять очередей, то бухгалтеру надо вписывать в поле 21 цифру от 1 до 5 (ст. 855 ГК РФ). Подробнее обо всех очередях (какие платежи и в какую очередь списываются) мы рассказали в таблице ниже.

Плановые (текущие) платежи по налогам и взносам, перечисляемые добровольно, относятся к пятой очереди. Поэтому, в платежке на перечисление текущих налогов и взносов вам следует в поле 21 поставить цифру 5 (письмо Минфина России от 20.01.2014 № 02-03-11/1603). А вот платежи по поручениям налоговых органов, а также поручениям органов контроля за уплатой страховых взносов ? к третьей очереди. Следовательно, при отправке таких платежей в поле 21 надо записать цифру 3.

Что касается текущей зарплаты, то она взыскивается в порядке третьей очереди. Значит, в поле 21 в поручении на зарплату надо поставить 3.