Категория: Бланки/Образцы

Как показывает практика, наиболее часто кредитные организации прибегают к уловкам по страхованию заемщика. И именно возврат страховки по кредиту составляет значительную долю судебной практики по спорам между заемщиками и кредитными организациями. Появление страховки в кредитном договоре Действующее законодательство предусматривает право заемщика застраховать свои риски, которые могут привести к неисполнению им обязанностей по кредитному договору.

Казани Истец: Иванов ИИ 2013 года между истцом и ответчиком был заключен кредитный договор № в соответствии с условиями которого банк предоставил кредит в размере 1111111 рубля, состоящий из суммы к выдаче 289000 рублей (пункт 1.3.1 кредитного договора) и страхового взноса по КАСКО в сумме 46696,35 рубля (пункт 1.3.2. кредитного договора), страхового взноса страхования жизни 26869,78 рублей (пункт 1.3.3.

Котовского, д. 5, кв.16 Тел. 914 813 6140 Ответчик КБ»Банк»ООО Адрес:г. Кр-ск, пр. Ленина, д.94 Тел. 51-18-30,51-38-91 Цена иска 95 709,65 (девяносто пять тысяч семьсот девять рублей 65 коп.) Исковое заявление о признании недействительным части условий кредитного договора, взыскании страховой премии, процентов за пользование чужими денежными средствами, неустойки, компенсации морального вреда. Между Васильевой Василисой Васильевной и КБ «Банк» ООО был заключен кредитный договор на сумму 202 240,00 рублей с выплатой 22,9 % годовых сроком на 24 месяца на условиях тарифного плана «без комиссий 22,9%». Истец по кредитному договору №22 от 05.08.2012г, заключенному между истцом и ответчиком, была подключена к программе страхования, по условиям которого банк застраховал жизнь и здоровье истца, выступив страхователем и выгодоприобретателем по договору страхования, заключенному с ОАО СК «Страховая Компания». Таким образом, между истцом и ответчиком заключен договор возмездного оказания услуг, согласно которому банком должна быть оказана услуга по подключению истца к Программе страхования с оплатой данных услуг в размере 0,6 % от суммы кредита за каждый месяц срока кредита в размере 42240 рублей, удержанной единовременно при выдаче кредита. Согласно условиям представленного кредитного договора №22 от 05.08.2012г.

А.А. обнаружил, что часть денежных средств была направлена банком безналичным денежным переводом в страховую компанию ЗАО «АВС-ФИНПРОМКО». При этом сам кредитный договор не содержал условия о страховании, заёмщик узнал об этом условии только после выдачи кредита. Бланк приходно-кассового ордера № _____________ от 26 июля 2012 года был составлен сотрудником банка по находящимся у него реквизитам. В приходно-кассовом ордере прописан выгодоприобретатель: СКБ-Банк.

То есть проценты по кредиту будут начисляться не на 100 000 рублей, а на 150 000 рублей. И основной долг Вы будете отдавать в размере 150 000 рублей.

Все это конечно ложится на плечи заемщика. В Волгоградской области, да и других регионах встречается и такое, что сумма страховки превышает сумму кредита. В силу статьи 935 ГК РФ обязанность страховать свою жизнь или здоровье не может быть возложена на гражданина по закону.

Таким образом, подобная возможность для оспаривания появляется в случае ненадлежащего оформления документов при заключении договора (Апелляционное определение Верховного суда Республики Башкортостан от 22.04.2014 по делу N 33-5621/2014). Между тем данная практика согласно СПС «КонсультантПлюс» является скорее исключением, так как подавляющая часть судебных процессов заканчивается отказом в удовлетворении требований заемщиков по указанным основаниям. 2.

Для этого часто предлагаются кредитные программы с включенной в сумму кредита страховой премией. Такие программы, как правило, характеризируются пониженными процентными ставками, что привлекает потенциальных заемщиков. В случае, если страховка включается в сумму займа, премия по ней часто уплачивается единовременно за весь срок кредитования. Возможен и вариант, когда кредит содержит страховку только за первый год.

После возвращения обратилась в банк, досрочно погасив весь кредит, с просьбой закрыть страховку и вернуть средства за нее. На что мне сообщили, что обращаться надо в страховую, и мне сразу же все вернут. В страховой мне отказали, тк прошло более 21 дня и по их договору этого сделать уже нельзя. Снова обращалась в отделения банка, в которых мне каждый раз утверждали, что вернуть можно и что ни про какие 21 день они знать не знают, что никакого договора, в котором это указано у них нет.

Законодательство не возлагает на заемщиков обязанность страховать свою жизнь и здоровье, следовательно, договор страхования жизни и здоровья заемщика может заключаться исключительно при наличии его волеизъявления (пункт 1 статьи 421 Гражданского кодекса Российской Федерации, далее — ГК); 2. Договор личного страхования в пользу лица, не являющегося застрахованным лицом (в том числе в пользу страхователя), может быть заключен лишь с письменного согласия застрахованного лица, иначе он может быть признан недействительным (пункт 2 статьи 934 ГК); 3.

Размер страховой премии, т.е. суммы, которую страхователь обязуется оплатить страховщику, составляет 150 000 рублей. Бенефициаром по договору страхования является банк до момента погашения кредита. Договором установлены следующие виды страховых случаев – получение инвалидности I и II группы, смерть страхователя.

Сумма страховой премии включена в сумму основного долга по возврату кредита. Таким образом, была увеличена не только общая сумма долга по возврату кредита, но и размер процентов, и ежемесячный платеж по кредитному договору. В момент заключения кредитного договора я находился в трудной финансовой ситуации – срочно требовались денежные средства на неотложные нужды.

Обращение к специалисту, который помогает Вам в решении ваших проблем позволяет остановить панику, почувствовать себя в безопасности и, как следствие, принимать правильные решения, предпринимать адекватные и целесообразные действия, а не замыкать на проблеме свою жизнь в ущерб работе и семье. Я экономлю Ваше время. Мой стиль работы направлен на экономию времени своих клиентов. Это заключается и в согласовании удобного времени и в том, что многие действия я беру на себя. Я работаю на результат.

Актуальны эти процедуры только в случае, если кредит ещё не погашен. Случай с «30 днями» особенно легко проходит в Сбербанке (читайте статью про возврат страховки по кредиту в Сбербанке ), который, обычно, возвращает все страховки по потребительским кредитам, без каких-либо проволочек. Возврат страховых сумм по договорам ипотеки и автокредитования практически невозможен, так как в этих случаях страхуются не возможности заёмщика, а само имущество, выступающее как залог.

Бывают разовые и ежемесячные. Причем в договоре может быть прописано обязательное страхование не только жизни и здоровья заемщика, но и имущества, для покупки которого берется кредит, а также самого кредита. Мы бесплатно проанализируем ваш кредитный договор и если найдем какие-либо из условий незаконными, то поможем взыскать комиссии и страховки, а так же получить штраф с банка. Обратиться к юристу Обратиться к юристу Обратная связь Ваше сообщение было успешно отправлено Полный анализ кредитного договора на предмет взыскания незаконных платежей Составление искового заявления Подготовка и подача искового заявления в суд Представительство в суде (одно заседание) Получение исполнительного листа Помощь в получении денег по исп.

кредитного договора) при этом поскольку условия договора были разработаны банком и распечатаны на его фирменном бланке Истец не мог внести изменения в данные условия а так же со стороны банка ему не была предоставлена возможность заключения договора на альтернативных условиях. В соотвествии с условиями договора заемщик обязан: 3.2.7. До фактического предоставления Кредита застраховать ТС от рисков повреждения, утраты (гибели), угона на страховую сумму, равную полной стоимости приобретаемого ТС, в эквиваленте валюты Кредита по договору страхования, заключенному на один год (если Срок Кредита менее года — на Срок Кредита) со страховой компанией.

Согласование пристройки к нежилому помещению

«Ни один банк свою выгоду не упустит» – эту аксиому уже успешно опровергают опытные юристы. Совсем недавно банки брали незаконные комиссии за открытие счета, его ведение, брали деньги с заемщика за досрочное закрытие кредита. Сейчас тактика изменилась: в сфере кредитования очень популярен способ «прятать комиссии» за счет получения незаконной прибыли в вопросах страхования. Самый «невинный » ход – банк навязывает страховую компанию.

Практика юристов показывает, что банки «наученные» заемщиками в вопросах взыскания незаконных комиссий с банка, перешли на новые методы получения дополнительной прибыли с выдачи кредитов. Еще пару лет назад с банков активно взыскивались незаконные комиссии за открытие и ведение ссудного счета, досрочное погашение кредита, операции по счету. В 2012 — 2013 годах юристы стали обращать внимание на то, что в сфере банковского кредитования стало очень популярно «прятать комиссии» и получать незаконную прибыль в вопросах страхования.

После того, как суды повсеместно стали признавать банковские комиссии незаконными и взыскивать их в пользу граждан, банкиры придумали новую схему обогащения. Теперь, выдавая кредит, многие банки подключают заемщиков к «программе страхования», либо страхуют их жизнь и здоровье в подконтрольных страховых компаниях. Потребитель в той или иной степени добровольно платит банку за страховку, не подозревая, что до 95% от его суммы остается в банке за оказание мнимой услуги и только маленькая часть попадает в страховую компанию.

На сегодняшний день большинство банков при выдаче кредитов вынуждают заемщиков оформлять страховые полисы. Для того чтобы не нарушать закон (согласно ст. 343 Гражданского кодекса, обязательному страхованию подлежит только имущество, переданное банку в качестве обеспечения по кредиту), финансисты прибегают к различным ухищрениям. Так, заемщикам, купившим полис, предлагаются более выгодные условия кредитования, или же страховку включают в пакет дополнительных услуг, предоставляемых банком.

Сегодня в кредит приобретается буквально все: пылесосы, машины, квартиры, турпоездки. Понятно, что такое решение обусловлено нехваткой денег в семейном бюджете. Предложение банка оформить страховку обычно застает потенциального заемщика врасплох.

Стоит ли тратить дополнительную сумму, чтобы облегчить себе и близким гашение кредита в случае болезни или внезапной потери работы? Или страхование по кредиту – это просто очередной способ банка заставить вас раскошелиться?

Для каждого из них предусмотрены собственные страховые схемы.

Когда вы собираетесь заключать договор по кредиту, очень часто помимо этого соглашения, вам приходится вместе с тем, подписывать и другой документ. Договор страхования является добровольным, и если вы не желаете ставить под ним свою подпись, никто её от вас не потребует. Но, сотрудники банка преподносят это, как принудительное действие, обеспечивающее положительное решение при выдаче вам кредита.

2013 года между истцом и ответчиком был заключен кредитный договор № в соответствии с условиями которого банк предоставил кредит в размере 1111111 рубля, состоящий из суммы к выдаче 289000 рублей (пункт 1.3.1 кредитного договора) и страхового взноса по КАСКО в сумме 46696,35 рубля (пункт 1.3.2. кредитного договора), страхового взноса страхования жизни 26869,78 рублей (пункт 1.3.3. кредитного договора) при этом поскольку условия договора были разработаны банком и распечатаны на его фирменном бланке Истец не мог внести изменения в данные условия а так же со стороны банка ему не была предоставлена возможность заключения договора на альтернативных условиях.

Минстроем были изменены условия помощи ипотечным заемщикам в рамках государственной программы. Теперь реструктуризация валютной и рублевой ипотеки стала еще на шаг ближе и доступней владельцам проблемных кредитов на жилье. Финальные поправки в программу господдержки ипотечных заемщиков …

По официальному заявлению Байкалбанка, крымчане начали получать карты китайской платежной системы UnionPay, выпускаемые совместно с российской платежной системой «Золотая корона».

Несколько лет назад практически все банки ввели новое обязательство для заемщиков в виде страхования имущества, жизни и здоровья. Теперь при оформлении кредита или займа клиентам банка приходится подписывать страховой договор и вносить дополнительные средства. Однако далеко не во всех случаях принудительное страхование является законной операцией. И, зная свои права, можно вернуть страховку по кредиту.

Игорь оформил потребительский кредит на ремонт дома на 120 тысяч рублей. Довольно существенную сумму в переплате по кредиту занимают платежи по страхованию жизни и здоровья. Погасить кредит Игорю удалось гораздо раньше указанного в договоре срока – не за два года, а за семь месяцев. Есть ли у него возможность вернуть страховой взнос за оставшееся время, рассказывают эксперты.

«В данном случае, если Игорь застраховался на весь срок кредита сразу, по закону он сможет расторгнуть договор страхования и рассчитывать на компенсацию.

Заемщики не всегда страховали свое имущество, здоровье или жизнь. Всего несколько лет назад банки при выдаче кредита таких требований не предъявляли. Кардинально все изменилось после того, как в стране увеличилось количество выдаваемых займов. Тогда многие финансовые организации столкнулись с такой проблемой, что взявшие кредиты граждане не могли вернуть долг из-за каких-либо трудностей. Поскольку практики страхования еще не было, приходилось решать эти вопросы через многочисленные суды.

Я брала в банке потребительский кредит на 5 лет, сумма страхования жизни вошла в ежемесячные платежи. Через 2 года досрочно погасила всю сумму кредита. Можно ли вернуть у банка страховку по кредиту, которая была мне навязана? г.Москва

Ваш вопрос достаточно распространен в нынешнее время когда банки включают в предмет договора по кредиту и страхование вклада, страхование жизни и пр. дополнительные услуги.

26 июля 2012 года между Ф. А.А. (Заемщик) и ответчиком ОАО «СКБ-БАНК» (Банк) был заключен кредитный договор № ___________ на сумму 300 000 (триста) рублей.

Но после получения суммы кредита Ф. А.А. обнаружил, что часть денежных средств была направлена банком безналичным денежным переводом в страховую компанию ЗАО «АВС-ФИНПРОМКО». При этом сам кредитный договор не содержал условия о страховании, заёмщик узнал об этом условии только после выдачи кредита.

Именем Российской Федерации

20 ноября 2012г.

Советский районный суд г. Красноярска в составе председательствующего судьи Бех О.В.

при секретаре Калинич Т.А.,

рассмотрев в открытом судебном заседании

дело по иску ФИОа Владимира Ивановича к ЗАО «МАКС» о взыскании суммы страховой премии, процентов за пользование чужими денежными средствами, суммы компенсации морального вреда, судебных расходов,

у с т а н о в и л :

ФИО В.И. обратился в суд с иском к ЗАО «МАКС» о взыскании суммы страховой премии, процентов за пользование чужими денежными средствами, суммы компенсации морального вреда, судебных расходов, ссылаясь на то, что ДД.ММ.ГГГГ между сторонами был заключен договор страхования автомобиля ХХХ, приобретенного за счет кредитных средств и находящегося в залоге у кредитора.

Истцом оплачена страховая премия в размере 143384.56 рублей. ДД.ММ.ГГГГ истец погасил задолженность по кредиту, ДД.ММ.ГГГГ направил ответчику заявление о досрочном прекращении договора страхования.

Ответчик вернул истцу страховую премию в размере 82446.12 рублей.

Истец не согласен с расчетом ответчика, просит взыскать с ответчика 60938.44 рубля в счет возврата невыплаченной части страховой премии (из расчета: 143384.56- 82446.12), 1323.12 рубля в счет процентов за пользование чужими денежными средствами, 50000 рублей в счет компенсации морального вреда, 25000 рублей в счет расходов на представителя, 1000 рублей в счет расходов по оформлению доверенности.

В судебном заседании представители истца ФИОа И.В. Е.В. иск уточнили, просили взыскать с ответчика в пользу истца 3112 рублей в счет процентов за пользование чужими денежными средствами за период сДД.ММ.ГГГГ по ДД.ММ.ГГГГ (из расчета: 60938.44х 263 дня просрочки х 8.25%/360), 60938.44 рубля в счет возврата невыплаченной части страховой премии, 50000 рублей в счет компенсации морального вреда, 25000 рублей в счет расходов на представителя, 800 рублей в счет расходов по оформлению доверенности, 2267.84 рубля в счет госпошлины. Представитель ответчика в суд не явился, извещен должным образом (л.д. 47), заявлением просил рассмотреть дело в свое отсутствие, иск не признал.

Выслушав представителей истца, исследовав материалы дела, суд полагает иск не подлежащим удовлетворению по следующим основаниям.

Согласно статье 929 ГК РФ, по договору имущественного страхования одна сторона (страховщик) обязуется за обусловленную договором плату (страховую премию) при наступлении предусмотренного в договоре события (страхового случая) возместить другой стороне (страхователю) или иному лицу, в пользу которого заключен договор (выгодоприобретателю), причиненные вследствие этого события убытки в застрахованном имуществе либо убытки в связи с иными имущественными интересами страхователя (выплатить страховое возмещение) в пределах определенной договором суммы (страховой суммы).

В соответствии со статьей 958 ГК РФ, договор страхования прекращается до наступления срока, на который он был заключен, если после его вступления в силу возможность наступления страхового случая отпала и существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай. К таким обстоятельствам, в частности, относятся:

гибель застрахованного имущества по причинам иным, чем наступление страхового случая;

прекращение в установленном порядке предпринимательской деятельности лицом, застраховавшим предпринимательский риск или риск гражданской ответственности, связанной с этой деятельностью.

2. Страхователь (выгодоприобретатель) вправе отказаться от договора страхования в любое время, если к моменту отказа возможность наступления страхового случая не отпала по обстоятельствам, указанным в пункте 1 настоящей статьи.

3. При досрочном прекращении договора страхования по обстоятельствам, указанным в пункте 1 настоящей статьи, страховщик имеет право на часть страховой премии пропорционально времени, в течение которого действовало страхование.

При досрочном отказе страхователя (выгодоприобретателя) от договора страхования уплаченная страховщику страховая премия не подлежит возврату, если договором не предусмотрено иное.

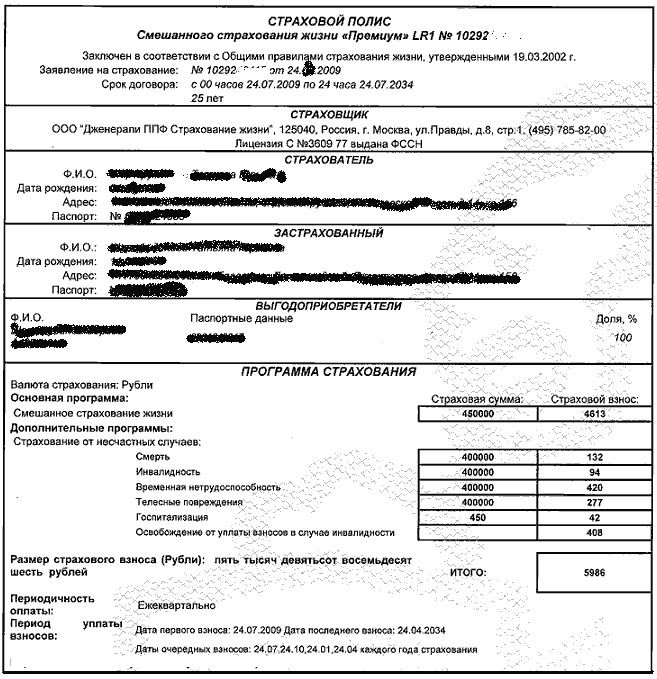

Как установлено в судебном заседании, ДД.ММ.ГГГГ между сторонами был заключен договор страхования КАСКО автомобиля ХХХ, 2011 года выпуска, приобретенного за счет кредитных средств и находящегося в залоге у кредитора ООО «РусфинансБанк». В страховом полисе указаны страховые риски (хищение, ущерб), страховая сумма (1436 719 рублей), срок действия договора (с ДД.ММ.ГГГГ по ДД.ММ.ГГГГ), страховая премия (143384.56 рублей).ДД.ММ.ГГГГ истец уплатил ответчику страховую премию в размере 143384.56 рублей.

Дополнительным соглашением № к договору от ДД.ММ.ГГГГ стороны согласовали, что при расторжении договора страхования по требованию страхователя в связи с прекращением действия договора залога страховщик возвращает страхователю часть страховой премии за не истекший срок страхования (в полных месяцах) после вычета расходов страховщика (40 % страховой премии за весь период страхования), а также выплаченных и (или) подлежащих выплате страховых возмещений (пункт 3.4).

По данным ООО «РусфинансБанк», задолженность истца по кредитному договору погашена ДД.ММ.ГГГГ, в связи с этим все ограничения на автомобиль сняты, автомобиль залогом не является.

ДД.ММ.ГГГГ истец обратился к ответчику с заявлением о досрочном прекращении/ отказе от договора, которым просил ответчика прекратить договор страхования от ДД.ММ.ГГГГ в связи с отказом страхователя от договора страхования по иным причинам (погашение кредита).

ДД.ММ.ГГГГ ответчик выплатил истцу 82446.12 рублей в счет возврата страховой премии.

Представители истца суду пояснили, что основанием отказа истца - страхователя от договора страхования явились причины, не предусмотренные пунктом 1 статьи 958 ГК РФ; договор расторгнут сторонами по обстоятельствам иным, чем исключение страхового случая. Однако, ответчик неверно толкует пункт 3.4 дополнительного соглашения к договору страхования, поскольку, согласно данному пункту, ответчик мог удержать лишь 40% от страховой премии за период фактического действия договора страхования, то есть за период сДД.ММ.ГГГГ по ДД.ММ.ГГГГ

Ответчиком представлен отзыв, согласно которому, размер страховой премии, подлежащей возврату истцу, определен следующим образом: 143384.56- 57353.82- 3584.61 = 82466.12 рублей, где 57353.82 рубля- расходы страховщика (40 % страховой премии за весь период страхования: 143384.56 х 40%); 3584.61 рубль - сумма премии за полный месяц (из расчета: 143384.56- 57353.82)/24 месяца. В связи с изложенным, ответчик возражает против удовлетворения иска.

Оценивая представленные доказательства, суд учитывает, что истцом заявлено требование к ответчику о взыскании суммы страховой премии в связи с прекращением договора страхования до наступления срока, на который он был заключен, по обстоятельствам, не связанным с прекращением существования страхового риска и исключением страхового случая.

Суд принимает во внимание положения пункта 3 статьи 958 ГК РФ, согласно которым, при досрочном прекращении договора страхования по обстоятельствам, указанным в пункте 1 настоящей статьи, страховщик имеет право на часть страховой премии пропорционально времени, в течение которого действовало страхование.

При досрочном отказе страхователя (выгодоприобретателя) от договора страхования уплаченная страховщику страховая премия не подлежит возврату, если договором не предусмотрено иное.

Материалами дела не установлено прекращение договора страхования, заключенного сторонами отДД.ММ.ГГГГ, по обстоятельствам, указанным в пункте 1 статьи 958 ГК РФ (исключение возможности наступления страхового случая, прекращение существования страхового риска по обстоятельствам иным, чем страховой случай).

Так, заявлением от ДД.ММ.ГГГГ (л.д. 17) истец указал основанием своего отказа от договора страхования иные причины – «погашение кредита».

При изложенных обстоятельствах, если иное не предусмотрено договором, уплаченная страховщику страховая премия не подлежит возврату (часть 2 пункта 3 статьи 958 ГК РФ).

Вместе с тем, дополнительным соглашением № к договору от ДД.ММ.ГГГГ стороны согласовали положение о возврате страховщиком страхователю части страховой премии за не истекший срок страхования (в полных месяцах) после вычета расходов страховщика (40 % страховой премии за весь период страхования), а также выплаченных и (или) подлежащих выплате страховых возмещений (пункт 3.4).

Ответчиком представлен расчет страховой премии, выплаченной истцу. Данный расчет суд полагает верным и соответствующим пункту 3.4 дополнительного соглашения сторон от ДД.ММ.ГГГГ

Довод истца о неверном толковании ответчиком понятия «периода страхования», о необходимости определения данным периодом периода фактического действия договора страхования (с ДД.ММ.ГГГГ по ДД.ММ.ГГГГ), не может быть положен в основу решения об удовлетворении иска, поскольку полисом период страхования определен сторонами с ДД.ММ.ГГГГ по ДД.ММ.ГГГГ

При таких обстоятельствах, суд не усматривает оснований для взыскания с ответчика в пользу истца невыплаченной части страховой премии в размере 60938.44 рубля и полагает иск в данной части не подлежащим удовлетворению.

Материалами дела не установлено удержание ответчиком денежных средств истца в отсутствие установленных законом оснований, что исключает возможность взыскания с ответчика в пользу истца процентов за пользование чужими денежными средствами в порядке статьи 395 ГК РФ.

Материалами дела не установлено нарушение ответчиком прав истца как потребителя, поэтому суд не усматривает оснований для взыскания с ответчика в пользу истца суммы компенсации морального вреда.

Отказ в удовлетворении иска исключает возможность возмещения судебных расходов истца за счет средств ответчика (в порядке статьи 98, 100 ГПК РФ).

Оплаченная истцом госпошлина подлежит возврату истцу по его заявлению в порядке статьи 333.40 НК РФ, пункта 3 статьи 17 закона о защите прав потребителей, пункта 2 Постановления Пленума ВС РФ № 17 от 28.06.2012г. «О рассмотрении судами гражданских дел по спорам о защите прав потребителей».

На основании изложенного, руководствуясь ст.ст. 194- 198 ГПК РФ, суд

Иск ФИОа Владимира Ивановича к ЗАО «МАКС» о взыскании суммы страховой премии, процентов за пользование чужими денежными средствами, суммы компенсации морального вреда, судебных расходов, - оставить без удовлетворения.

Решение может быть обжаловано в Красноярский краевой суд через Советский районный суд г. Красноярска в течение месяца со дня изготовления решения в окончательной форме.

Председательствующий Бех О.В.