Категория: Бланки/Образцы

Учетная политика бывает двух видов — налоговая и бухгалтерская.

Все организации обязаны иметь налоговую и бухгалтерскую политику.

Предприниматели бухучет вести не должны. Поэтому бизнесмены могут не составлять бухгалтерскую политику. При этом налоговую политику должны иметь как фирмы, так и ИП.

В статье вы можете посмотреть политику для ООО на УСН на 2017 год образец и политику ООО на УСН доходы минус расходы на 2017 год образец. А также готовые образцы для других режимов налогообложения.

Сформировать учетную политику помогут сервисы: по УСН. по ЕНВД .

Учетная политика по бухучетуУчетная политика — это документ, в котором отражены все способы организации бухгалтерского учета компании (п. 1 ст. 8 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» ).

В настоящее время правила формирования и раскрытия политики организаций устанавливает ПБУ 1/2008. На основании данного документа при формировании документа утверждаются (п. 4 ПБУ 1/2008):

Учетная политика организации должна обеспечивать в том числе полноту и своевременность отражения в бухгалтерском учете всех фактов хозяйственной деятельности (п. 6 ПБУ 1/2008).

Если организация является субъектом малого предпринимательства, то для нее предусмотрена возможность упрощения способов ведения бухгалтерского учета (п. 3 ст. 20 Закона N 402-ФЗ ).

При упрощении ведения бухгалтерского учета организация должна отразить данную информацию в политике (п. 4 ПБУ 1/2008).

Учетная политика для целей бухгалтерского учета должна применяться последовательно из года в год с момента создания организации. Такие правила закреплены в части 5 статьи 8 Закона № 402-ФЗ.

Основаниями для внесения изменений в политику могут быть следующие события (ч. 6 ст. 8 Закона № 402-ФЗ. п. 10 ПБУ 1/2008 ):

1) изменение требований, установленных законодательством РФ о бухгалтерском учете, федеральными и (или) отраслевыми стандартами;

2) разработка или выбор нового способа ведения бухгалтерского учета, применение которого приводит к повышению качества информации об объекте бухгалтерского учета;

3) существенное изменение условий деятельности экономического субъекта.

Учетная политикаИзменения бухгалтерской учетной политики должны вводиться с начала финансового года, если иная дата не обусловлена самой причиной внесения изменений (п. 7 ст. 8 Закона № 402-ФЗ. п. 12 ПБУ 1/2008 ). Изменения в учетную политику должен утвердить руководитель организации путем издания соответствующего приказа или распоряжения (ч. 1 ст. 7, ч. 2 ст. 8 Закона № 402-ФЗ. п. п. 8, 11 ПБУ 1/2008 ).

Не забывайте, что политика должна быть утверждена руководителем до начала года, поэтому даже если вы на 2017 год делаете политику только сейчас, утвердите ее все равно концом 2015 года.

Приведем пример основных моментов, которые желательно отразить в политике для бухгалтерского учета организациям, применяющим УСН в том числе и в 2017 году:

1. Использовать сокращенное количество синтетических счетов в принимаемом рабочем плане счетов бухгалтерского учета по сравнению с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденным приказом Минфина России от 31.10.2000 № 94н (Порядок упрощения способа ведения бухгалтерского учета представлен в Информации Минфина России № ПЗ-3/2012 ).

Хозяйственные операции99 "Прибыли и убытки"

2. Не применять ПБУ 2/2008 «Учет договоров строительного подряда», утвержденных приказом Министерства финансов от 24.10.2008 № 116н .

3. Не отражать оценочные обязательства, условные обязательства и условные активы в бухгалтерском учете, в том числе не создавать резервы предстоящих расходов (на предстоящую оплату отпусков работникам, выплату вознаграждений по итогам работы за год, гарантийный ремонт и гарантийное обслуживание, др.).

4. В случае отсутствия важной информации, без знания которой невозможна оценка финансового положения организации или финансовых результатов ее деятельности, составлять бухгалтерскую отчетность в сокращенном объеме, включающем следующие формы:

5. Включать в бухгалтерский баланс и отчет о прибылях и убытках показатели только по группам статей без детализации показателей по статьям.

6. Не раскрывать информацию о связанных сторонах в бухгалтерской отчетности.

7. Не представлять информацию по сегментам в бухгалтерской отчетности.

8. Не раскрывать информацию по прекращаемой деятельности.

9. Отражать в бухгалтерской отчетности последствия изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение организации, финансовые результаты ее деятельности и (или) движение денежных средств, перспективно, за исключением случаев, когда иной порядок установлен законодательством Российской Федерации и (или) нормативным правовым актом по бухгалтерскому учету.

10. Исправлять существенные ошибки предшествующего отчетного года, выявленные после утверждения бухгалтерской отчетности за этот год, в порядке, установленном пунктом 14 ПБУ 22/2010, без ретроспективного пересчета.

11. Утвердить перечень первичных учетных документов, применяемых для оформления хозяйственных операций (с 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению (кроме кассовых документов).

Исходя из части 1 статьи 7 и статьи 9 Закона № 402-ФЗ руководителем экономического субъекта определяется также состав первичных учетных документов, применяемых для оформления фактов хозяйственной жизни экономического субъекта, и перечень лиц, имеющих право подписи первичных учетных документов и перечень данных первичных документов должен содержаться в учетной политике (Информация Минфина России № ПЗ-10/2012 ).

Образцы форм первичных учетных документов приведены в Приложении № ___ к настоящему Положению.

Утвердить следующие формы регистров бухгалтерского учета, применяемых для оформления хозяйственных операций (для ведения бухгалтерского учета могут использоваться формы регистров бухгалтерского учета, разработанные организацией самостоятельно):

Образцы форм регистров бухгалтерского учета приведены в Приложении № ___ к настоящему Положению.

Учетная политика Налоговая учетная политика по УСННалоговый учет ведут все «упрощенцы». Поэтому учетная политика для целей налогового учета нужна всем – организациям и индивидуальным предпринимателям на УСН.

Напрямую Налоговый кодекс не обязывает оформлять учетную политику. Однако при проверке такой документ поможет вам обосновать принятый порядок учета.

Учетная политика УСН должна быть утверждена приказом руководителя организации (индивидуального предпринимателя). Образец приказа об учетной политике при УСН на 206 год смотрите ниже. Для вновь созданных организаций и предпринимателей Налоговым кодексом не установлен срок, в течении которого нужно принять данный документ. Однако в ваших интересах оформить налоговую политику как можно быстрее. Сделать это целесообразно одновременно с утверждением бухгалтерской учетной политики, то есть не позднее 90 дней со дня госрегистрации (п. 9 ПБУ 1/2008 «Учетная политика организации » ПБУ 1/2008, утвержденного приказом Минфина России от 06.10.2008 № 106н). Далее учетная политика предприятия применятся последовательно из года в год, и утверждать ее ежегодно не нужно. Однако не запрещено оформлять новую учетную политику на каждый год. В этом случае документ начинает действовать с первого января года, следующего за годом утверждения соответствующего приказа.

При необходимости в действующую учетную политику вносятся изменения. Это возможно, если вы разработали новые способы ведения налогового учета (при условии, что налоговое законодательство предусматривает возможность выбора из нескольких вариантов). Обновление учетной политики обязательно, если меняется действующее законодательство. При этом изменения учетной политики оформляются приказом руководителя организации (индивидуального предпринимателя). И «новшества» вступают в силу с начала следующего года, если иное не обусловлено причиной такого изменения.

Обратите внимание, если вы сразу не прописали необходимые способы учета или у вас появились новые виды деятельности, внесите дополнения в учетную политику. Дополнения не являются изменением учетной политики и могут вноситься в нее в любой момент. Все дополнения должны быть утверждены приказом руководителя организации (индивидуального предпринимателя).

Организации и индивидуальные предприниматели самостоятельно формируют свою учетную политику, руководствуясь налоговым законодательством РФ.

Отразите в документе порядок учета объектов и хозяйственных операций, в отношении которых законодательством предусмотрено несколько вариантов учета. Например, метод оценки материалов при их списании, порядок нормирования процентов по заемным средствам.

Также в политике пропишите вопросы, не урегулированные налоговым законодательством. Например, порядок распределения расходов, которые нельзя однозначно отнести к деятельности на УСН или ЕНВД (при совмещении этих режимов). В этом случае исходите из рекомендаций контролирующих органов, судебной практики.

Если законодательством предусмотрен единственный способ учета конкретных операций, указывать его в учетной политике необязательно.

Обратите внимание, что отражать в политике нужно только те способы учета, которые относятся к уже имеющимся активам и обязательствам, совершаемым операциям. Не нужно записывать способы учета абсолютно всех операций, по которым налоговое законодательство предоставляет право выбора либо не содержит правил. Так, если торговая деятельность не ведется, то нет смысла прописывать в политике порядок оценки покупных товаров при их списании.

Редакция журнала подготовила образцы учетной политики для целей налогообложения. Для компаний на УСН с объектом доходы. И предпринимателей с объектом доходы минус расходы.

Учетная политика ООО при УСН доходы, образецОбщество с ограниченной ответственностью «Альфа»

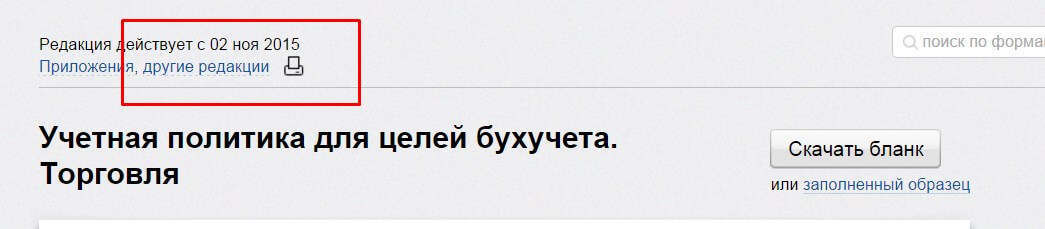

Вы можете бесплатно скачать на сайте электронного журнала один из 50 образцов учетной политики в ворде, подставить свои реквизиты и распечатать на принтере. Обратите внимание, что вы можете скачать учетную политику в любой редакции — например, учетную политику на 2014 год. Или на 2015 год. Или на 2016 год. Для этого перейдите в нужную учетную политику и нажмите кнопку "другие редакции", как показано на рисунке:

Обращаем Ваше внимание, что подписать на журнал "Упрощенка" вы можете на выгодных условиях. А если у вас есть вопрос, задайте его в нашем сервисе "Вопрос эксперту ".

Сделать политику за одну минуту поможет сервис на нашем сайте «Учетная политика ». Наш электронный помощник сделает документ об политике на 2017 год безупречным и включит в него все необходимые положения. Сервис доступен подписчикам журнала "Упрощенка". Подписаться сегодня на самый практичный и популярный журнал об упрощенке вы можете на выгодных условиях .

См. также материалы по теме:

Видео по ситуации: что будет, если не утвердить учетную политикуКомментирует Надежда Самкова. ведущий эксперт-консультант по налогообложению, преподаватель курсов обучения налоговых консультантов и профессиональных бухгалтеров.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Порядок организации электронного документооборота осуществляется в соответствии со СТО СМК 82.19.13 Управление документацией. Общие положения.

Если Общество принимает решение об использовании при совершении гражданско-правовых сделок и в других случаях, предусмотренных законодательством РФ, информационной системы общего пользования для организации электронного документооборота с применением электронной цифровой подписи (далее ЭЦП), то электронные документы, созданные в информационной системе и подписанные ЭЦП, признаются юридически эквивалентными документам, созданным в письменной форме. Законность и действительность указанных документов не может быть оспорена только на том основании, что они совершены в электронном виде. Электронный документ с ЭЦП имеет юридическое значение при осуществлении отношений, регулируемых законодательством.

Общество признает применяемые средства криптографической защиты информации в соответствии с правилами электронного документооборота достаточными для обеспечения конфиденциальности и целостности информации и невозможности ее фальсификации.

Электронная цифровая подпись в электронном документе равнозначна собственноручной подписи в документе на бумажном носителе при одновременном соблюдении следующих условий:

- сертификат ключа подписи, относящийся к этой электронной цифровой подписи, не утратил силу (действует) на момент проверки или на момент подписания электронного документа при наличии доказательств, определяющих момент подписания;

29 янв. 2014 г. - Уважаемы коллеги, кто может дать пример учетной политики для управляющей компании (ЖКХ) на УСН доходы-расходы. Опыта в

50 образцов учетной политики на 2016 год - Упрощёнка

12 авг. 2014 г. - Бухгалтеры в системе ЖКХ весьма востребованы. Рассмотрим основные положения учетной политики ТСЖ и УК. Пример. Нераспределенная прибыль ТСЖ от банковских операций и от оказания платных

Учетная политика для управляющей компании: образец — Бухгалтерия

Учетная политика организации для целей налогового учета на 2015 год, 01.01.15. -, Учетная политика организации для целей налогового учета на 2014

Специфика работы бухгалтера ЖКХ

Кто-то может выслать образец учетной политики в УК? УП в управляющей компании ЖКХ по доброму объемом в брошюру небольшую Надежда2, какую напишите,такая и будет, на клерке есть примеры

Учетная политика [Архив] - Клерк.Ру

3 авг. 2013 г. - Ссылка: Скачать Образец учетной политики в жкх. Файл загружен: Рейтинг: учетная политика жкх образец учетная политика жкх

Создание и управление ТСЖ - Пример учетной политики

21 мая 2015 г. - Учетная политика для ООО на УСН на 2016 год образец 626; Учетная политика. учетной политики управляющей компанией в сфере ЖКХ. Образец. Приведем пример основных моментов, которые желательно

Учетная политика АК "АЛРОСА" (ЗАО) (приказ от 30.12.10 №А01/0192-П). «Учет расходов подразделений жилищно-коммунального хозяйства и

Образец учетной политики управляющей компании жкх 2014 Вводится новая форма платежной квитанции за услуги жкх квитанции по оплате жилья и

22 нояб. 2012 г. - Пример учетной политики. Нормативные акты в сфере ЖКХ, ГОСТ-ы, ТУ · Социальная защита, субсидии и льготы · Правила и нормы

18 янв. 2006 г. - Отвечая на вопросы, как в анкете, Вы составляете свой пример учетной политики организации 2015. Причем если какие-то разделы не

Изучение понятия, особенностей формирования и элементов учетной политики предприятия для целей бухгалтерского учета (переоценка, списание основных средств, срок их полезного использования) и налогообложения (создание резервов по сомнительным долгам).

контрольная работа [42,4 K], добавлен 08.08.2010

Понятие и процесс формирования учетной политики организации, изменение и раскрытие учетной политики. Методы раскрытия учетной политики на ОАО "Оренбургнефть". Совершенствование нормативной системы по бухгалтерскому учету и бухгалтерской отчетности.

курсовая работа [297,1 K], добавлен 14.03.2013

Понятие и нормативная база учетной политики для целей бухгалтерского учета предприятия. Особенности формирования элементов учетной политики для учета основных средств и для учета заработной платы. Сущность учетной политики для целей налогообложения.

курсовая работа [35,9 K], добавлен 08.08.2010

Сущность и основы формирования учетной политики. Особенности ее формирования для целей бухгалтерского учета и налогообложения. Анализ учетной политики ООО МХО "Рассвет". Анализ результатов ее исследования и основные рекомендации по ее совершенствованию.

дипломная работа [2,7 M], добавлен 07.08.2014

Сущность и задачи учетной политики, методы определения момента признания доходов и расходов и их группировки. Создание резервов для целей налогового учета, правила учета основных средств, покупных товаров, сырья, материалов и незавершенного производства.

реферат [21,1 K], добавлен 27.10.2010

Общие требования к формированию учетной политики, ее элементы. Выбор способов организации бухгалтерского учета и раскрытие учетной политики, порядок ее изменения. Учетная политика для целей налогового учета, организационные и методологические аспекты.

курсовая работа [43,8 K], добавлен 06.05.2010

Значение учетной политики в организации учета, правила и принципы ее формирования. Экономическая характеристика торговой организации. Особенности организационно-технического аспекта формирования учетной политики на предприятиях оптовой торговли.

дипломная работа [455,2 K], добавлен 04.06.2011

Сущность учетной политики, её значение и требования к ней предъявляемые. Принципы и основы формирования учетной политики. Методологическое обеспечение бухгалтерского учета в области учетной политики. Элементы учетной политики. Аудит учетной политики.

курсовая работа [57,5 K], добавлен 19.03.2008

Цели и задачи формирования учетной политики организации. Основные принципы учетной политики и ее методологические аспекты, система нормативного регулирования. Порядок формирования учетной политики организации, рекомендации по ее совершенствованию.

курсовая работа [46,5 K], добавлен 17.10.2014

Порядок формирования учетной политики для целей бухгалтерского и налогового учета. Влияние элементов учетной политики на финансовые коэффициенты предприятия. Использование международной практики оптимизации налогообложения с помощью учетной политики.

дипломная работа [215,7 K], добавлен 15.01.2012

Глава 1. Методология разработки учетной политики предприятия

Принципы, структура, аспекты, порядок формирования учетной политики организации …………………………………………………..5

Сущность учетной политики для целей бухгалтерского учета и ее законодательная регламентация…………………………………… .16

Особенности учетной политики для целей налогообложения и ее нормативно-правовая база……………………………………………27

Глава 2. Разработка учетной политики организации на примере ОАО "Гостиница "Турист"

2.1. Краткая характеристика компании…………………………………32

2.2. Выбор методов ведения бухгалтерского учета…………………… 34

2.3. Выбор методов ведения налогового учета…………………………45

Учетная политика организации является одним из самых важных основных инструментов управления процессом ведения учета и составления отчетности. В ней устанавливаются основные правила ведения в организации бухгалтерского и налогового учета организации.

Выбор и реализация рациональной, экономически обоснованной учетной политики позволяет оказывать влияние на эффективность использования материальных, трудовых и финансовых ресурсов, ускорить оборачиваемость элементов капитала, получить дополнительные внутренние источники финансирования капитальных вложений и оборотных активов, улучшить дивидендную политику, привлечь внешние ресурсы для расширения деятельности.

Каждая организация сталкивается с тем, что необходимо формировать свою учетную политику. Хотя у организаций могут быть разные цели, задачи, критерии оценки эффективности финансово-хозяйственной деятельности, но при этом руководствоваться нужно общим для всех организаций законодательством по ведению бухгалтерского и налогового учета.

Кроме того, что с помощью учетной политики возможно рационализировать и оптимизировать учетный процесс, учетная политика организации может стать серьезным помощником при судебных разбирательствах.

Также при формировании учетной политики необходимо учитывать изменения и поправки в законодательстве, регламентирующем бухгалтерский и налоговый учет. Из всего вышесказанного мы можем сделать вывод, что данная тема является актуальной.

Основной целью данной работы является изучение методологии разработки учетной политики предприятия для целей бухгалтерского учета и налогообложения, раскрытие сущности учетной политики и принципы ее формирования.

Для достижения поставленной цели, перед нами стоят следующие задачи:

- исследование основных принципов разработки учетной политики организации, этапов ее формирования;

- выявление сущности учетной политики для целей бухгалтерского учета, а также ее законодательной регламентации;

- определение особенностей учетной политики для целей налогообложения, и изучение нормативной базы ее регулирования;

- разработка учетной политике на примере конкретной организации.

Для исследования поставленных задач была использована специальная литература по бухгалтерскому и налоговому учету, общедоступные деловые и периодические издания, а также нормативно-правовые акты Российской Федерации.

Структура работы включает в себя 2 главы, введение, заключение и список литературы.

В первой главе мы рассматриваем принципы учетной политики, организационно-технические и методические аспекты учетной политики, ее структуру и концепцию по разработке учетной политики организации. Во второй главе на примере ОАО "Гостиница "Турист" рассматривается выбор методов и способов ведения бухгалтерского и налогового учета данной организации.

В заключении приводятся выводы по проведенной работе, основанные на решении поставленной цели и задач и предложения.

Глава 1. Методология разработки учетной политики предприятия

Принципы, структура, аспекты, порядок формирования учетной политики организации

При разработке учетного процесса необходимо соблюдать основополагающие правила и принципы, которые установлены нормативно-правовой документацией, регламентирующей систему бухгалтерского и налогового учета. Принципы формирования учетной политики, требования, предъявляемые к порядку ее составления, утверждаются соответствующими документами в отечественном и международном законодательстве. К единым принципам, на которых должна основываться учетная политика, как для бухгалтерского, так и для налогового учета относятся имущественная обособленность; непрерывность деятельности; последовательность применения учетной политики; временная определенность фактов хозяйственной деятельности.

В законодательном порядке также установлены требования к учетной политике, которые должны соблюдаться: полнота, своевременность, осмотрительность, приоритет содержания над формой, непротиворечивость, рациональность, последовательность, сопоставимость.

В разработке учетной политики выделяют методические и организационно-технические аспекты.

Выбранные способы оценки и методики учета движения имущества, обязательств организации и хозяйственных операций образуют методический аспект учетной политики. 1

Совокупность условий, позволяющих реализовать требования и правила бухгалтерского учета, и условий, способствующих применению способов оценки и методик учета имущества, обязательств организации и хозяйственных операций, составляет организационно-технический аспект учетной политики.

К организационно-техническим аспектам относятся:

План счетов бухгалтерского учета;

Выбор формы бухгалтерского учета;

Порядок проведения инвентаризации имущества и обязательств;

Разработка порядка документооборота;

Технологические обработки учетной информации;

Организация работы в бухгалтерии;

Система внутрипроизводственного учета, отчетности и контроля;

Объем, сроки и адреса представления отчетности;

Система взаимоотношений с аудиторскими фирмами, с органами контроля и управления.

Рассмотрим содержание условий, совокупность которых составляет организационно-технический аспект учетной политики организации.

Рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета, разрабатывается организацией в зависимости от совокупности счетов синтетического учета, содержащихся в Плане счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению; и групп хозяйственных операций, характерных для организации.

Рабочий план счетов должен содержать полный перечень синтетических счетов (счетов первого порядка), субсчетов (счетов второго порядка) и аналитических счетов. Организация может вводить дополнительные синтетические счета для учета специфических операций по согласованию с Министерством финансов РФ.

Каждый факт хозяйственной жизни предприятия должен быть отражен в первичных документах. Организация использует типичные унифицированные формы первичных документов и имеет право самостоятельно разработать формы первичных документов, по которым законодательством типовые формы не предусмотрены. При этом, чтобы обладать юридической силой они должны содержать обязательные реквизиты: наименование документа, дату составления, наименование организации, содержание хозяйственной операции, измерители в натуральном и денежном выражении, должностные лица, ответственные за совершение хозяйственной операции и правильность ее оформления, личные подписи этих лиц.

В приказе руководителя об учетной политике утверждаются состав и формы бухгалтерской отчетности, периодичность и сроки ее представления, ответственные за ее составление, потенциальные пользователи отчетности. Виды форм внутренней бухгалтерской отчетности и их содержание устанавливаются организацией самостоятельно исходя из общих требований их формирования. В связи со спецификой деятельности организаций, разными информационными потребностями пользователей учетной информации отсутствуют методики ее составления, единые формы отчетности. 1

Порядок проведения инвентаризации активов и обязательств организации определен Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными Приказом Минфина России от 13 июня 1995 г. N 49. В учетной политике организации приводится порядок проведения инвентаризации:

количество инвентаризаций в отчетном году;

даты проведения инвентаризаций;

перечень имущества и обязательств, наличие, состояние и оценка которых проверяется при каждой инвентаризации;

порядок урегулирования выявленных расхождений и др.

Кроме этого, в учетной политике фиксируется порядок обязательных инвентаризаций в соответствии с законодательством.

Для упорядочения работы по созданию, контролю и использованию в бухгалтерской деятельности первичных учетных документов, своевременности формирования данных бухгалтерской отчетности устанавливаются правила документооборота. Руководителем утверждается график документооборота, который представляется в виде схемы и включает перечень работ по составлению, проверке и обработке документов, выполняемых каждым подразделением организации и всеми исполнителями соответствующих работ с указанием их взаимосвязи и сроков выполнения. График документооборота формируется в соответствии с требованиями, содержащимися в Положении о документах и документообороте в бухгалтерском учете, утвержденном Приказом Министерства финансов СССР от 29 июля 1983 г. N 105, и должен устанавливать рациональный документооборот, то есть предусматривать оптимальное число подразделений и исполнителей для прохождения каждым первичным документом, определять минимальный срок его нахождения в подразделении, способствовать улучшению всей учетной работы и усилению контрольных функций бухгалтерского учета. 1

Технология обработки учетной информации в составе организационно-технологического аспекта учетной политики представляет совокупность средств обработки учетной информации. Состав такого оборудования определяет уровень и степень охвата выполняемых учетных процессов средствами автоматизации, качественную совокупность применяемых программных продуктов, используемые формы бухгалтерского учета. 2

В учетной политике должна быть определена форма системы учетных регистров. Предлагаются следующие варианты:

Автоматизированная форма ведения бухгалтерского учета (с помощью определенной бухгалтерской программой);

Журнально-ордерная форма счетоводства для предприятий;

Журнально-ордерная форма счетоводства для небольших организаций и хозяйственных обществ;

Упрощенная форма ведения бухгалтерского учета.

Таким образом, организация учетной работы предприятия включает в себя выбор структуры бухгалтерского подразделения, выделение участков учетной работы, подчиненность специалистов и другое.