Категория: Бланки/Образцы

1.1. Настоящее положение разработано в соответствии с Федеральным законом «Об акционерных обществах» на основе действующего законодательства и устава акционерного общества. Положение определяет статус, состав, компетенцию, полномочия ревизионной комиссии, порядок ее работы и взаимодействия с иными органами управления обществом.

2. ПРАВОВОЙ СТАТУС РЕВИЗИОННОЙ КОМИССИИ2.1. Для осуществления контроля за финансово-хозяйственной деятельностью общества общим собранием акционеров в соответствии с уставом общества избирается ревизионная комиссия (ревизор) общества.

2.2. Компетенция ревизионной комиссии (ревизора) общества по вопросам, не предусмотренным Федеральным законом «Об акционерных обществах», определяется уставом общества. Порядок деятельности ревизионной комиссии (ревизора) общества определяется внутренним документом общества (положением), утверждаемым общим собранием акционеров.

2.3. Проверка (ревизия) финансово-хозяйственной деятельности общества осуществляется по итогам деятельности общества за год, а также во всякое время по инициативе ревизионной комиссии (ревизора) общества, решению общего собрания акционеров, совета директоров (наблюдательного совета) общества или по требованию акционера (акционеров) общества, владеющего в совокупности не менее чем ___% голосующих акций общества.

2.4. По требованию ревизионной комиссии (ревизора) общества лица, занимающие должности в органах управления общества, обязаны представить документы о финансово-хозяйственной деятельности общества.

2.5. Ревизионная комиссия (ревизор) общества вправе потребовать созыва внеочередного общего собрания акционеров в соответствии со ст.55 Федерального закона «Об акционерных обществах».

2.6. Члены ревизионной комиссии (ревизор) общества не могут одновременно являться членами совета директоров (наблюдательного совета) общества, а также занимать иные должности в органах управления общества. Акции, принадлежащие членам совета директоров (наблюдательного совета) общества или лицам, занимающим должности в органах управления общества, не могут участвовать в голосовании при избрании членов ревизионной комиссии (ревизора) общества.

3. СОСТАВ РЕВИЗИОННОЙ КОМИССИИ3.1. Ревизионная комиссия избирается собранием акционеров. Голосование проводится отдельно по каждой кандидатуре в члены ревизионной комиссии. Решение о включении конкретного лица в состав ревизионной комиссии принимается, если за него проголосовали владельцы (их законные представители) более чем ___% обыкновенных акций общества, принимающих участие в собрании.

3.2. В состав ревизионной комиссии входит не менее трех человек. Количество членов комиссии должно быть нечетным. Ревизионная комиссия избирается на срок два года с правом его продления по решению собрания акционеров.

3.3. В состав ревизионной комиссии не имеют права входить генеральный директор (Президент) общества, исполнительные директора и главный бухгалтер.

4. КОМПЕТЕНЦИЯ РЕВИЗИОННОЙ КОМИССИИ (РЕВИЗОРА)4.1. Ревизионная комиссия (ревизор) осуществляет регулярные проверки и ревизии финансово-хозяйственной деятельности и текущей документации общества не реже одного раза в год. Проверки могут осуществляться по поручению собрания акционеров, совета директоров, акционеров, владеющих в совокупности не менее чем ___% голосующих акций общества, а также по собственной инициативе комиссии.

4.2. При выполнении своих функций ревизионная комиссия осуществляет следующие виды работ:

5.1. Ревизионная комиссия в целях надлежащего выполнения своих функций имеет право:

6.1. При проведении проверок члены ревизионной комиссии обязаны надлежащим образом изучить все документы и материалы, относящиеся к предмету проверки. За неверные заключения члены ревизионной комиссии несут ответственность, мера которой определяется собранием акционеров.

6.2. Если в течение срока действия предоставленных ему полномочий член ревизионной комиссии прекращает выполнение своих функций, он обязан уведомить об этом совет директоров за один месяц до прекращения своей работы в ревизионной комиссии. В этом случае собрание акционеров на своем ближайшем заседании осуществляет замену члена ревизионной комиссии.

6.3. Ревизионная комиссия обязана:

6.4. Ревизионная комиссия представляет в совет директоров (наблюдательный совет) не позднее чем за ___ дней до годового собрания акционеров заключение по итогам годовой проверки финансово-хозяйственной деятельности общества, в котором должны содержаться:

Внеплановые ревизии проводятся ревизионной комиссией по письменному запросу владельцев не менее ___% обыкновенных акций общества или большинства членов совета директоров.

7.1. Ревизионная комиссия решает все вопросы на своих заседаниях. Заседания ревизионной комиссии проводятся по утвержденному плану, а также перед началом проверки или ревизии и по их результатам. Член ревизионной комиссии может требовать созыва экстренного заседания комиссии в случае выявления нарушений, требующих безотлагательного решения ревизионной комиссии.

7.2. Заседания ревизионной комиссии считаются правомочными, если на них присутствуют не менее ___% ее членов.

7.3. Каждый член комиссии обладает одним голосом. Акты и заключения ревизионной комиссии утверждаются простым большинством голосов присутствующих на заседании. При равенстве голосов решающим является голос председателя ревизионной комиссии. Члены ревизионной комиссии в случае своего несогласия с решением комиссии вправе зафиксировать в протоколе заседания особое мнение и довести его до сведения правления, совета директоров и собрания акционеров.

7.4. Ревизионная комиссия из своего состава избирает председателя и секретаря. Председатель комиссии созывает и проводит заседания; организует текущую работу ревизионной комиссии; представляет ее на заседаниях правления, совета директоров, собрания акционеров; подписывает документы, выходящие от ее имени. Секретарь ревизионной комиссии организует ведение протоколов ее заседаний, доведение до адресатов актов и заключений ревизионной комиссии, подписывает документы, выходящие от ее имени.

Оценить и поделиться

Протокол от "17" марта 2012 г. N 6/прот

ПОЛОЖЕНИЕ о Ревизионной комиссии открытого акционерного общества "Фасет"

1. Общие положения

1.1. Настоящее Положение разработано в соответствии с Законом "Об акционерных обществах" и уставом открытого акционерного общества "Фасет".

1.2. Положение определяет правила и порядок деятельности контрольно-ревизионного органа предприятия, включая вопросы взаимодействия с органами управления предприятием.

1.3. Ревизионная комиссия является постоянно действующим контрольно-ревизионным органом предприятия и подотчетна общему собранию акционеров. В процессе своей деятельности Ревизионная комиссия сохраняет полную независимость от органов управления и должностных лиц предприятия.

1.4. Ревизионная комиссия действует в интересах акционеров и самого предприятия.

1.5. В своей деятельности Ревизионная комиссия руководствуется законодательством, уставом предприятия и настоящим Положением.

1.6. Иное (указать конкретно).

2. Цели и задачи деятельности Ревизионной комиссии. Полномочия членов Ревизионной комиссии

2.1. Целями деятельности Ревизионной комиссии предприятия являются:

2.1.1. Осуществление регулярного контроля над финансово-хозяйственной деятельностью предприятия, в т.ч. его обособленных структурных подразделений, должностных лиц, осуществляющих управление или распоряжающихся финансовыми и иными ресурсами.

2.1.2. Осуществление ежегодных, а в необходимых случаях - также внеплановых ревизий финансово-хозяйственной деятельности предприятия, в т.ч. его обособленных структурных подразделений.

2.2. Главными задачами Ревизионной комиссии являются:

2.2.1. Осуществление контроля над финансово-хозяйственной деятельностью предприятия.

2.2.2. Обеспечение наблюдения за соответствием совершаемых предприятием финансово-хозяйственных операций законодательству и уставу предприятия.

2.2.3. Осуществление независимой оценки информации о финансовом состоянии предприятия.

2.3. Председатель Ревизионной комиссии избирается членами Комиссии из их числа простым большинством голосов от общего количества избранных членов Ревизионной комиссии. Члены Ревизионной комиссии вправе досрочно переизбрать председателя Комиссии при наличии достаточных оснований.

2.4. Председатель Ревизионной комиссии в соответствии с возложенными на него полномочиями:

2.4.1. Созывает и проводит заседания Ревизионной комиссии.

2.4.2. Утверждает повестку дня заседания Ревизионной комиссии, а также решает все необходимые вопросы, связанные с его подготовкой и проведением.

2.4.3. Организует текущую работу Ревизионной комиссии.

2.4.4. Представляет Ревизионную комиссию на общем собрании акционеров и заседаниях Совета директоров.

2.4.5. Подписывает протокол заседания Ревизионной комиссии и иные исходящие от нее документы.

2.5. Секретарь Ревизионной комиссии избирается членами Комиссии из их числа простым большинством голосов от общего количества избранных членов Ревизионной комиссии. Члены Комиссии вправе досрочно переизбрать секретаря Ревизионной комиссии.

2.6. Секретарь Ревизионной комиссии в соответствии с возложенными на него полномочиями:

2.6.1. Организует ведение протоколов заседаний Комиссии.

2.6.2. Обеспечивает своевременное информирование органов управления предприятием о результатах проведенных проверок, предоставляет копии заключений Ревизионной комиссии.

2.6.3. Оформляет и подписывает протоколы заседаний Ревизионной комиссии.

2.6.4. Организует ведение делопроизводства, документооборота и хранение документов Ревизионной комиссии.

2.6.5. Организует уведомление членов Ревизионной комиссии о проведении ее заседаний, плановых и внеплановых проверок деятельности предприятия.

2.7. Члены Ревизионной комиссии обязаны:

2.7.1. Лично участвовать в заседаниях Комиссии и проведении проверок финансовой и хозяйственной деятельности предприятия.

2.7.2. Обеспечивать соблюдение режима конфиденциальности получаемых сведений и не допускать несанкционированного разглашения информации, ставшей им известной в процессе проведения ревизионных проверок.

2.7.3. В установленном уставом предприятия порядке требовать созыва внеочередного общего собрания акционеров в случае возникновения реальной угрозы интересам предприятия.

2.7.4. Докладывать общему собранию акционеров о результатах плановых и внеплановых проверок финансово-хозяйственной деятельности, выявленных фактах нарушения членами Совета директоров и другими должностными лицами органов управления предприятием законодательства, устава предприятия.

2.7.5. Представлять в Совет директоров не позднее чем за 45 дней до даты проведения очередного общего собрания акционеров заключение по итогам годовой проверки деятельности предприятия, включая оценку его годового отчета.

2.8. Члены Ревизионной комиссии не могут одновременно являться членами Совета директоров, а также занимать должности в органах управления предприятием.

2.9. Иное (указать конкретно).

3. Полномочия Ревизионной комиссии

3.1. Ревизионная комиссия при осуществлении своих полномочий руководствуется требованиями законодательства, устава предприятия и решениями общего собрания акционеров.

3.2. К полномочиям Ревизионной комиссии относятся:

3.2.1. Беспрепятственный допуск во все служебные помещения предприятия.

3.2.2. Опечатывание денежных хранилищ, материальных складов, архивов и других служебных помещений предприятия на период проведения проверки сохранности находящихся в них ценностей и документов.

3.2.3. Изъятие из дел отдельных документов (с составлением актов изъятия и копий изъятых документов), если в ходе проверки будут обнаружены подделки, подлоги или иные злоупотребления.

3.2.4. Получение от должностных лиц органов управления предприятия, руководителей и сотрудников структурных подразделений письменных объяснений по вопросам, возникающим в ходе проведения проверок.

3.2.5. Выдача предписаний должностным лицам органов управления и руководителям структурных подразделений предприятия о принятии ими безотлагательных мер в связи с выявленными нарушениями, если непринятие таких мер может повлечь утрату ценностей, документов или способствовать дальнейшим злоупотреблениям.

3.2.6. Требование созыва внеочередного общего собрания акционеров, заседания Совета директоров и Ревизионной комиссии в порядке, установленном законодательством, уставом предприятия и настоящим Положением.

3.2.7. Запрашивание у должностных лиц органов управления и руководителей структурных подразделений предприятия документов и материалов, необходимых для проведения проверок Ревизионной комиссией финансовой и хозяйственной деятельности предприятия.

3.2.8. Вынесение на рассмотрение должностных лиц органов управления вопроса о применении мер дисциплинарной и материальной ответственности к сотрудникам предприятия, включая должностных лиц органов управления, в случае нарушения ими устава предприятия.

3.3. Иное (указать конкретно).

4. Организация работы Ревизионной комиссии

4.1. Проведение заседаний Ревизионной комиссии и осуществление проверок деятельности предприятия осуществляются в соответствии с утвержденным годовым планом работы Ревизионной комиссии.

4.2. План работы Ревизионной комиссии утверждается на первом ее организационном заседании, проведение которого должно состояться не позднее чем через 45 дней с момента избрания нового состава Комиссии на очередном общем собрании акционеров.

4.3. План работы Ревизионной комиссии включает следующие сведения:

4.3.1. Об объектах проверок (видах и участках финансовой и хозяйственной деятельности предприятия).

4.3.2. О форме проверки каждого из объектов (документальная, проверка по месту нахождения объекта проверки (выездная)).

4.3.3. О временном графике проведения проверок деятельности предприятия, примерных сроках их проведения (годовая, ежеквартальная).

4.3.4. О временном графике проведения заседаний Ревизионной комиссии по вопросам о подготовке и проведении проверок деятельности предприятия.

4.3.5. О перечне финансовой и (или) хозяйственной документации, необходимой для осуществления проверки каждого из объектов.

4.3.6. О членах Ревизионной комиссии, ответственных за подготовку к проведению проверок, сбор информации (материалов) и необходимых документов.

4.3.7. Об иных вопросах, являющихся существенными для организации проведения заседаний и проверок Ревизионной комиссией.

4.4. Заседания Ревизионной комиссии проводятся для решения организационных вопросов деятельности Комиссии, а также каждый раз перед началом проведения проверки и по итогам ее проведения.

4.5. На заседании Ревизионной комиссии перед началом проведения каждой проверки рассматриваются следующие вопросы подготовки и проведения предстоящей проверки:

4.5.1. Определение объекта проверки (бухгалтерская и статистическая отчетность и др.).

4.5.2. Порядок, сроки и объем проведения проверки.

4.5.3. Определение перечня информации и материалов, необходимых для проведения проверки, способов и источников их получения.

4.5.4. Определение перечня лиц, которых необходимо привлечь для проведения проверки (для дачи объяснений, разъяснения отдельных вопросов).

4.5.5. Назначение даты проведения заседания Ревизионной комиссии по подведению итогов проверки.

4.5.6. Определение члена Ревизионной комиссии, ответственного за подготовку проекта заключения Комиссии к заседанию по подведению итогов проверки.

4.5.7. Решение иных вопросов, имеющих существенное значение для организации проведения проверок Ревизионной комиссией.

4.6. Заседание Ревизионной комиссии по вопросам подготовки и проведения проверки может быть проведено без совместного присутствия членов Комиссии путем заочного голосования (опросным путем).

4.7. На заседании Ревизионной комиссии, проводимом по итогам каждой проверки, рассматриваются следующие вопросы:

4.7.1. Обсуждение информации, полученной в ходе проведения проверки, и источников ее получения.

4.7.2. Подведение итогов проверки.

4.7.3. Обобщение выводов и формирование предложений на основании итогов проверки.

4.7.4. Утверждение и подписание заключения Ревизионной комиссии по итогам проверки.

4.7.5. Установление и анализ причин нарушения законодательства и устава предприятия, обсуждение возможных вариантов их устранения и предотвращения в будущем.

4.7.6. Принятие решения об обращении в адрес органов управления предприятием, их должностных лиц и руководителей структурных подразделений исполнительного аппарата о необходимости устранения нарушений, выявленных в результате проверки.

4.7.7. Применение к лицам, допустившим нарушения, мер ответственности.

4.7.8. Иные вопросы, относящиеся к подведению итогов проверки.

4.8. Заседания Ревизионной комиссии проводятся в сроки, установленные годовым планом работы Комиссии, но не реже одного раза в квартал.

4.9. Заседание Ревизионной комиссии может быть созвано ее председателем в следующих случаях:

4.9.1. По собственной инициативе.

4.9.2. По инициативе кого-либо из членов Ревизионной комиссии.

4.9.3. На основании решения общего собрания акционеров.

4.9.4. На основании решения Совета директоров.

4.9.5. По требованию акционеров (владеющих не менее чем 10% голосующих акций) о проведении проверки финансово-хозяйственной деятельности предприятия.

4.10. При подготовке к проведению заседания Ревизионной комиссии ее председатель:

4.10.1. Определяет дату, время и место проведения заседания (подведения итогов заочного голосования).

4.10.2. Устанавливает форму проведения заседания (совместное присутствие, заочное голосование).

4.10.3. Утверждает повестку дня заседания.

4.10.4. Определяет перечень материалов и документов (информации), необходимых для рассмотрения вопросов повестки дня заседания Ревизионной комиссии.

4.10.5. Определяет перечень лиц, приглашаемых для участия в заседании Ревизионной комиссии (при совместном присутствии).

4.10.6. Решает иные вопросы, связанные с подготовкой к проведению заседания Ревизионной комиссии.

4.11. Уведомление о проведении заседания Ревизионной комиссии направляется ее членам заказным письмом не позднее чем за 10 дней до даты проведения заседания.

4.12. При проведении заочного голосования в случаях, предусмотренных настоящим Положением, уведомление о его проведении направляется заказным письмом вместе с материалами по вопросам повестки дня и опросным листом не позднее чем за 15 дней до даты подведения итогов голосования.

4.13. В случае выявления нарушений законодательства, устава предприятия при осуществлении его деятельности председатель Ревизионной комиссии обязан созвать экстренное заседание Ревизионной комиссии для решения вопроса о проведении внеплановой проверки.

4.14. Член Ревизионной комиссии при выявлении нарушений, указанных в п. 4.13 настоящего Положения, обязан направить председателю Ревизионной комиссии письменное заявление с описанием характера нарушений и указанием допустивших их лиц не позднее трех рабочих дней с момента их выявления.

4.15. В случаях, предусмотренных п. п. 4.13 и 4.14 настоящего Положения, председатель Ревизионной комиссии обязан созвать экстренное заседание Комиссии в форме совместного присутствия в течение 10 дней с момента получения информации о выявленных нарушениях.

4.16. Порядок проведения заседания Ревизионной комиссии в форме совместного присутствия предполагает:

4.16.1. Открытие заседания председателем Ревизионной комиссии.

4.16.2. Определение кворума заседания.

4.16.3. Оглашение вопросов повестки дня заседания.

4.16.4. Выступления с докладами, сообщениями и отчетами по вопросам повестки дня заседания, их обсуждение.

4.16.5. Формулирование председателем Ревизионной комиссии проекта решения по вопросам повестки дня.

4.16.6. Голосование по вопросам повестки дня заседания.

4.16.7. Подведение итогов голосования.

4.16.8. Оглашение решений Ревизионной комиссии по вопросам повестки дня.

4.17. Порядок проведения заседания Ревизионной комиссии опросным путем предполагает:

4.17.1. Прием и подсчет опросных листов, поступивших от членов Ревизионной комиссии в срок, установленный в опросном листе для заочного голосования.

4.17.2. Определение кворума заседания Ревизионной комиссии.

4.17.3. Подсчет голосов, представленных опросными листами, и подведение итогов голосования.

4.17.4. Оформление протокола заседания Ревизионной комиссии.

4.18. Заседание Ревизионной комиссии правомочно (имеет кворум), если в нем участвуют более половины ее членов. В случае отсутствия кворума заседание Ревизионной комиссии переносится на более поздний срок, но не более чем на 10 дней.

4.19. Решения по вопросам повестки дня заседания Ревизионной комиссии принимаются простым большинством голосов ее членов, принимающих участие в голосовании.

4.20. При решении вопросов на заседании Ревизионной комиссии каждый ее член обладает одним голосом.

4.21. В случае равенства голосов голос председателя Ревизионной комиссии является решающим.

4.22. На заседании Ревизионной комиссии секретарем ведется протокол. Протокол заседания должен содержать:

4.22.1. Дату, время и место проведения заседания (подведения итогов голосования).

4.22.2. Перечень членов Ревизионной комиссии и лиц, присутствующих на заседании (участвующих в заочном голосовании).

4.22.3. Информацию о кворуме заседания.

4.22.4. Вопросы, включенные в повестку дня.

4.22.5. Основные положения выступлений, докладов и отчетов по вопросам повестки дня (только для заседания в форме совместного присутствия).

4.22.6. Итоги голосования.

4.22.7. Решения, принятые Ревизионной комиссией.

4.23. Протокол заседания Ревизионной комиссии составляется в двух экземплярах не позднее пяти дней с момента проведения заседания (подведения итогов заочного голосования) и подписывается председателем и секретарем Ревизионной комиссии.

4.24. Предприятие обязано хранить протоколы заседаний Ревизионной комиссии и обеспечивать в установленном законодательством порядке их представление по требованию акционеров.

4.25. Иное (указать конкретно).

5. Порядок проведения ревизионных проверок

5.1. Плановая проверка финансово-хозяйственной деятельности предприятия проводится в соответствии с утвержденным годовым планом работы Ревизионной комиссии.

5.2. Внеплановая проверка финансово-хозяйственной деятельности предприятия проводится:

5.2.1. На основании решения Ревизионной комиссии.

5.2.2. На основании решения общего собрания акционеров.

5.2.3. На основании решения Совета директоров.

5.2.4. По требованию акционеров (акционера), владеющих в совокупности не менее чем 10% голосующих акций предприятия.

5.3. Проверка финансово-хозяйственной деятельности предприятия включает:

5.3.1. Определение нормативно-правовой базы, регулирующей проверяемый участок деятельности предприятия.

5.3.2. Сбор и анализ финансовых и хозяйственных документов предприятия, показателей бухгалтерской и статистической отчетности и иных документов, получение письменных и устных объяснений, относящихся к проверяемому объекту.

5.3.3. Осмотр складов, архивов и других служебных помещений предприятия.

5.3.4. Выявление признаков несоответствия законодательству финансовой и хозяйственной деятельности предприятия, включая искаженное и недостоверное отражение его деятельности в бухгалтерской, статистической и иной отчетности и документации.

5.3.5. Осуществление иных действий, обеспечивающих комплексную и объективную проверку финансово-хозяйственной деятельности предприятия в рамках полномочий Ревизионной комиссии, закрепленных настоящим Положением.

5.4. При проведении проверки члены Ревизионной комиссии запрашивают необходимые документы и материалы у органов управления, руководителей структурных подразделений исполнительного аппарата, а также других лиц, в распоряжении которых находятся необходимые сведения (материалы) и документы.

5.5. Запрашиваемые документы и материалы должны быть представлены членам Ревизионной комиссии в течение двух рабочих дней с момента получения запроса.

5.6. Член Ревизионной комиссии должен иметь доступ к книгам, учетным записям, деловой корреспонденции и иной информации, относящейся к соответствующему объекту проверки.

5.7. При проведении проверок члены Ревизионной комиссии обязаны надлежащим образом изучить все полученные сведения (материалы) и документы, относящиеся к объекту проверки.

5.8. Должностные лица органов управления, руководители структурных подразделений исполнительного аппарата предприятия в процессе проверки обязаны:

5.8.1. Создавать проверяющим условия, обеспечивающие эффективное проведение проверки.

5.8.2. Предоставлять членам Ревизионной комиссии необходимые для проверки информацию (материалы) и документы, а также давать по их запросам (устным или письменным) разъяснения и объяснения в устной и письменной форме.

5.8.3. Оперативно устранять все выявленные Ревизионной комиссией нарушения, в т.ч. допущенные при ведении бухгалтерского учета и составлении бухгалтерской и иной финансовой отчетности.

5.8.4. Не допускать при проведении проверки совершения каких-либо действий, направленных на ограничение круга вопросов, подлежащих выяснению.

5.9. Ревизионная комиссия в соответствии с решением о проведении проверки (ревизии) вправе для проведения проверки (ревизии) привлекать специалистов в соответствующих областях (права, экономики, финансов, бухгалтерского учета, управления, экономической безопасности и др.), в т.ч. специализированные организации.

5.10. Иное (указать конкретно).

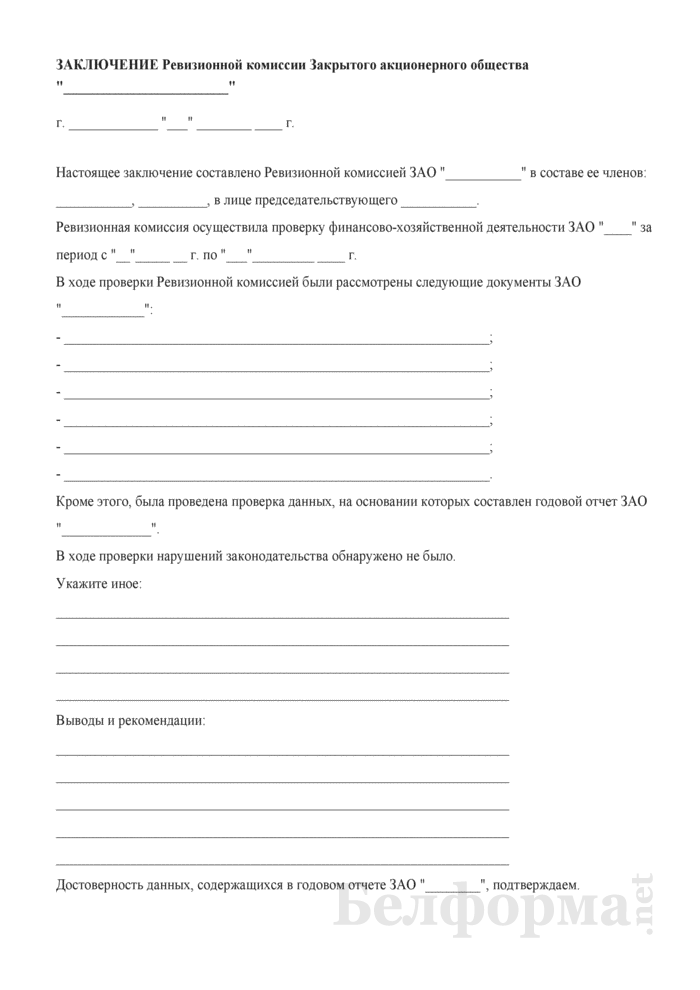

6. Заключение Ревизионной комиссии

6.1. По итогам проверки финансово-хозяйственной деятельности предприятия Ревизионная комиссия составляет заключение, которое является документом внутреннего контроля предприятия.

6.2. Заключение Ревизионной комиссии должно состоять из трех частей: вводной, аналитической и итоговой.

6.3. Вводная часть заключения Ревизионной комиссии должна включать:

6.3.1. Название документа в целом - "Заключение Ревизионной комиссии предприятия".

6.3.2. Дату и место составления заключения.

6.3.3. Дату (период) и место проведения проверки.

6.3.4. Основание проверки (решение Ревизионной комиссии, общего собрания акционеров, Совета директоров, требование акционеров (акционера) и т.п.).

6.3.5. Цель проверки (определение законности деятельности предприятия, установление достоверности бухгалтерской и иной документации, ее соответствия законодательству и т.п.).

6.3.6. Объект проверки (определенная деятельность предприятия, финансовая и хозяйственная документация, включая бухгалтерскую и статистическую отчетность, и т.п.).

6.3.7. Перечень нормативно-правовых и иных документов, регулирующих деятельность предприятия, которые были использованы при проведении проверки.

6.4. Аналитическая часть должна содержать объективную оценку состояния проверяемого объекта и включать:

6.4.1. Общие результаты проверки документации бухгалтерского учета и отчетности и иной документации, используемой в финансово-хозяйственной деятельности предприятия.

6.4.2. Общие результаты проверки соблюдения требований законодательства при совершении финансово-хозяйственных операций.

6.5. Итоговая часть заключения Ревизионной комиссии представляет собой аргументированные выводы Комиссии и должна содержать:

6.5.1. Подтверждение достоверности данных, содержащихся в отчетах и иных финансовых документах предприятия.

6.5.2. Информацию о фактах нарушения установленного законодательством порядка ведения бухгалтерского учета и представления финансовой отчетности, а также нормативных актов при осуществлении предприятием финансово-хозяйственной деятельности.

6.5.3. Рекомендации и предложения по устранению причин и последствий нарушений законодательства, устава предприятия.

6.6. Заключение Ревизионной комиссии предприятия составляется в трех экземплярах не позднее 10 дней с момента проведения проверки и подписывается всеми членами Ревизионной комиссии на заседании по итогам проверки.

6.7. Один экземпляр заключения остается в делах Ревизионной комиссии, остальные два направляются в Совет директоров и Генеральному директору.

6.8. Предприятие обязано хранить заключения Ревизионной комиссии и обеспечивать доступ к ним по требованию акционеров в порядке, предусмотренном законодательством.

6.9. Иное (указать конкретно).

Источник: "Локальные нормативные акты юридических лиц и индивидуальных предпринимателей", "Налоговый вестник"