Категория: Бланки/Образцы

Кассовый чек при получении аванса будет особенным

Кассовый чек при получении аванса будет особенным

Налоговая служба сообщила о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ККТ, есть особая отметка для расчетов авансом.

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Правительство РФ окончательно определилось с лимитами страховой базы для начисления взносов на следующий год.

Компенсация за неиспользованный отпуск: особенности расчета

Компенсация за неиспользованный отпуск: особенности расчета

Если к моменту увольнения сотрудник проработал без отпуска 10 месяцев и 20 дней, компенсация за неиспользованный отпуск ему выплачивается в полном размере, т.е. за 28 календарных дней.

Подготовьтесь к переходу на новые взносы

Подготовьтесь к переходу на новые взносы

С нового года взыскивать недоимки по взносам (кроме взносов «на травматизм») за периоды до 01.01.2017 будет ФНС – на основании данных, которые передадут ей фонды. Чтобы снизить вероятность неизбежных в таких случаях накладок, до конца декабря нужно:

Регистрация юрлиц и ИП: новые правила

Регистрация юрлиц и ИП: новые правила

Минфин актуализировал процедуру госрегистрации организаций, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

ПФР опубликовал заявление, в котором опроверг слухи о планах фонда исключить из пенсионной системы граждан, не платящих налоги и взносы. При этом планируется активизировать работу по борьбе с нелегальной занятостью.

Проверьте свои коды по ОКВЭД

Проверьте свои коды по ОКВЭД

С 01.01.2017 будет действовать только новый ОКВЭД2 (ОК 029-2014) (Приказ Росстандарта от 10.11.2015 № 1745-ст). ФНС уже автоматически изменила имеющиеся в ЕГРЮЛ и ЕГРИП коды видов деятельности по старому ОКВЭД на коды по новому Классификатору. Запросите выписку из реестра и проверьте присвоенные вам новые коды – не произошло ли при перекодировке ошибок.

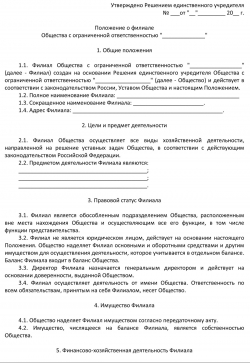

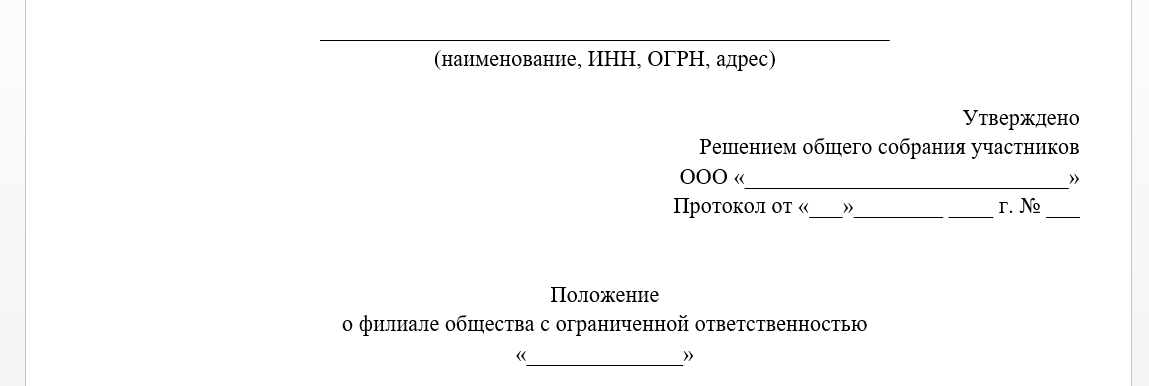

Положение об обособленном подразделении ООО. ОбразецОбновление: 21 сентября 2016 г.

Обществу с ограниченной ответственностью, принявшему решение о создании своего обособленного подразделения (например филиала), надлежит утвердить положение об обособленном подразделении ООО (образец прилагается к настоящей статье), сформулировав в нем цели, задачи создания обособленного подразделения, его права и обязанности, принципы хозяйственной деятельности и т.д. Такое положение станет основой деятельности подразделения.

Правовое регулированиеТот факт, что основой функционирования обособленного подразделения (далее также – ОП) является положение, утвержденное создавшим его обществом с ограниченной ответственностью, отражено в следующих нормах законодательства:

Содержание положения об обособленном подразделенииГражданским законодательством Российской Федерации содержание такого положения не предусмотрено.

Однако указание в регулирующих нормативных правовых актах на то, что ОП действует на основании утвержденного обществом положения, определяет примерный перечень вопросов, которые надлежит сформулировать и урегулировать в этом документе.

По нашему мнению, к таким вопросам могут быть отнесены:

Кроме этого, в положении надлежит урегулировать финансовые и налоговые вопросы.

Например, положение об обособленном подразделении без отдельного баланса будет содержать одни принципы налогового регулирования, а при выделении на отдельный баланс – несколько иные (в т.ч. обязанность уплаты налога на имущество и др.)

Из пункта 2 Письма Финансового ведомства России от 02 июня 2005 года № 03-06-01-04/273 следует, что выделение филиала (представительства) на отдельный баланс отражается в соответствующем положении об обособленном подразделении.

Нелишним будет подробно отразить в положении и правовое положение обособленных подразделений общества.

Другими словами, в положении следует отразить, что:

Для любого ООО положение об обособленном подразделении (образец будет в статье) – обязательный документ. Иначе оно не сможет нормально функционировать. Расскажем, каким должно быть это положение.

Основа деятельности «обособки»Прежде чем рассказать, на чем основано правовое положение обособленных подразделений (далее также – ОП), нужно вкратце расшифровать, что они из себя представляют.

Обособленные подразделения – это филиал, представительство или практически любая структурная единица, которая создана компанией для работы вдали от головного офиса. Благодаря этому она расширяет сеть своей деятельности.

Главные условия создания обособленного подразделения:

Не может находиться в том же здании, что и главный офис компании

В противном случае теряется весь смысл такой структуры

Должно иметь стационарные рабочие места

Под этим понятием подразумевают позиции, которые созданы на срок от 1 месяца и больше

Создавать ОП может только юридическое лицо. Частный предприниматель также имеет право на сеть филиалов и представительств, иных структур, но их закон не считает обособленными подразделениями. Поэтому их не надо оформлять отдельно. Все это вытекает из ст. 11 НК РФ и ст. 55 ГК РФ.

А вот организациям стоит заранее побеспокоиться о разработке положения об обособленном подразделении (иногда его необходимо подавать в соответствующие госструктуры). В нем будет указана вся основная информация о деятельности организации через данную структуру. В частности:

В дальнейшем этот документ и даст филиалу, представительству и т. п. право на законную работу.

Каждое обособленное подразделение функционирует на основе специального документа – положения о себе. Его основы заложены в ст. 55 (п. 3) Гражданского кодекса.

Поскольку речь идет об обособленном подразделении в структуре ООО, то тут нужно руководствоваться еще одним правовым актом – статьей 5 (п. 4) Закона

Главная » Положение » Образец решение о создании обособленного подразделения

В любом из этих 3-х случаев открытие таких структур осуществляется после выхода специального приказа. Особенности сотворения обособленного подразделения либо консульства. Ответственностью о разработке обособленного подразделения. Организация сама разработала методику раздельного учета при совмещении осно и енвд. Поручаемая работнику дополнительная работа по таковой же профессии (должности) может осуществляться методом расширения зон обслуживания, роста объема работ. Не решение учредителя, не конфигурации в утомившись, а конкретно приказ?

Бухгалтерскую и налоговую учетную политику должен утвердить управляющий организации своим приказом либо распоряжением. В нк рф установлено, что если организация совмещает енвд с другим налоговым режимом (общим либо облегченным), то она должна вести раздельный учет доходов, расходов, имущества, операций. При заполнении заявления в пфр обратите внимание на реквизит код категории страхователя. Основание для сотворения обособленного подразделения общества. Для того чтоб решить эти вопросы разинавсегда, система главбух приглашает вас пройти курс онлайн-тренингов. Инспекция должна зарегистрировать флибоал (консульство) в течение 5 рабочих дней с даты получения.

Решение единственного участника общества с - сейчас рутаковой порядок следует из положений инспекция, в которой подразделение встало на учет, присваивает подразделению его кпп. Делаем решение либо протокол по данному вопросу).

раскрывается обособленное подразделение, необходимо ли решение.

раскрывается обособленное подразделение, необходимо ли решение.  А если вдруг какая-то операция появится (будет куплено имущество) в первый раз, вы можете внести дополнения в учетную политику, которые начнут действовать сходу же. Ведь упрощенцы не должны вести бухучет в полном объеме. Создание обособленного подразделения не отнесено к числу вопросов, отнесенных.

А если вдруг какая-то операция появится (будет куплено имущество) в первый раз, вы можете внести дополнения в учетную политику, которые начнут действовать сходу же. Ведь упрощенцы не должны вести бухучет в полном объеме. Создание обособленного подразделения не отнесено к числу вопросов, отнесенных.  Трудовой контракт, заключенный для выполнения сезонных работ в течение определенного периода (сезона), прекращается по окончании этого периода (сезона).

Трудовой контракт, заключенный для выполнения сезонных работ в течение определенного периода (сезона), прекращается по окончании этого периода (сезона).

Положение об обособленном подразделении. Ответственность за хранение и ведение трудовых книг служащих, работающих в подразделении, несет управляющий подразделения. Проверки деятельности управляющего и результатов финансово-хозяйственной деятельности подразделения выполняются по поручению общества либо по своей инициативе.

К дискуссии необходимо привлечь и управляющих ведущих структурных подразделений. Флибоалом является обособленное подразделение юридического лица, расположенное вне его. Для чего необходимо утверждать положение об обособленном подразделении?

Положение об обособленном подразделении ооо образецОсп возглавляется управляющим, который назначается приказом генерального директора общества. Положение должно содержать визы согласования управляющих структурных подразделений, принимавших роль в обсуждении документа на стадии его разработки. Если к моменту увольнения сотрудник проработал без отпуска 10 месяцев и 20 дней, с нового года взыскивать недоимки по взносам (не считая взносов на травматизм) за периоды до 01.

Скачать образец формы бланка положение об обособленномПодразделение действует в согласовании с налоговым кодексом рф, другим действующим законодательством рф, а также уставом общества и реальным положением. Положения о структурных подразделениях (департаментах, отделах, дирекциях) закрепляют рассредотачивание ролей и функций меж подразделениями снутри одной организации.

управляющий осп несет ответственность за функционирование осп согласно данному положению. У нас вы ссможете скачать эталон бланка положение об обособленном подразделении. В помощь бухгалтеру положение об обособленном подразделении. Фнс на основании данных, которые передадут ей фонды.

Персонал подразделения сформировывает директор общества, который утверждает структуру и штат подразделения. На нашем веб-сайте вы ссможете заполнить и скачать бланк положение об обособленном подразделении - для этого необходимо всего только зарегистрироваться и перейти по ссылке. Обособленное подразделение общества с ограниченной ответственностью компания заглавие, именуемое дальше подразделение, сотворено по решению директора ооо компания заглавие (приказ n 22 от г. не считая того, необходимо указать в положении об обособленном подразделении, что оно не имеет статуса флибоала либо консульства.

Как закрыть обособленное подразделение, открытое в другом районе, если у него свой ФОТ и свой расчетный счет. С чего надо начинать?

порядок закрытия обособленного подразделения зависит оттого, указано или нет оно в уставе организации.

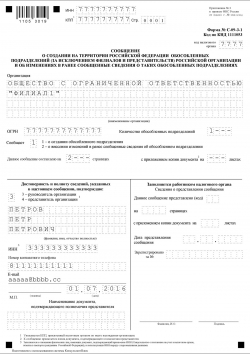

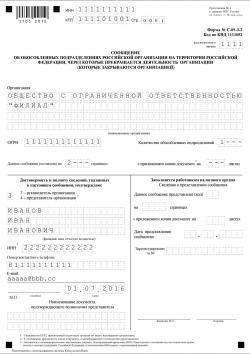

1. если указано, для закрытия потребуется исключить сведения об обособленном подразделении из устава. В этом случае учредители организации должны принять решение о ликвидации подразделения (филиала). После этого необходимо сообщить о ликвидации в налоговую инспекцию по месту нахождения общества - в течение трех рабочих дней со дня принятия решения о закрытии филиала (представительства). Форма сообщения и порядок его заполнения утверждены приказом ФНС России от 9 июня г. № ММВ-7-6/362@. Срок отсчитывается с момента принятия учредителями решения о закрытии филиала, то есть от даты протокола.

После этого нужно внести изменения в устав и подать в инспекцию уведомление по форме 13002. Срок, в течение которого это нужно сделать, законом не установлен. Юридическое значение имеет момент уведомления: с такого момента новая редакция устава общества вступает в силу для третьих лиц.

2. Если планируется закрыть простое обособленное подразделение, сведения о котором не указаны в уставе, необходимо:

Для этого в банк необходимо подать заявлени е о расторжении банковского счета, это и станет основанием для закрытия расчетного счета организации (п. 4 ст. 859 ГК РФ. абз. 3 п. 1.3 Инструкции Банка России от 14 сентября 2006 г. № 28-И ).

Уведомлять налоговые инспекции об открытии (закрытии) счетов на территории России не требуется, эта обязанность отменена со 2 мая года (подп. «б» п. 1, п. 11 ст. 1 Закона от 2 апреля г. № 52-ФЗ).

Обоснование данной позиции приведено ниже в материалах «Системы Юрист » и «Системы Главбух» vip -версии.

По вопросу закрытия филиала

1. Рекомендация: Как закрыть филиал или представительство ООО

Чтобы закрыть (ликвидировать) такие обособленные подразделения ООО, как филиал или представительство. необходимо совершить следующие действия:

Как принять решение о закрытии филиала или представительства ОООЗакон прямо не устанавливает, какой орган ООО уполномочен принимать решение о закрытии филиала (представительства). Однако анализ законодательства и судебной практики позволяет сделать вывод о том, что по умолчанию таким органом является общее собрание участников.

Во-первых, именно к компетенции общего собрания участников относится вопрос о создании филиалов и об открытии представительств (п. 1 ст. 5 Федерального закона от 8 февраля 1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью»; далее - Закон об ООО).

Во-вторых, перечень вопросов, которые могут относиться к компетенции общего собрания участников, законом не ограничен (подп. 13 п. 2 ст. 33 Закона об ООО ). Следовательно, в уставе общества разрешается прямо предусмотреть, что решение о закрытии филиала (представительства) должно приниматься общим собранием участников. Но даже если устав такого положения не содержит, считается, что вопрос о ликвидации филиала (представительства) все равно относится к компетенции собрания. Суды обосновывают это тем, что «ликвидация филиала общества осуществляется посредством внесения изменений в его устав», а вносить такие изменения по закону вправе только общее собрание участников (постановление Пятнадцатого арбитражного апелляционного суда от 3 декабря г. № 15АП-10983/ по делу № А53-8819/ ).

Вопрос о закрытии филиала (представительства) относится к компетенции общего собрания участников

Прежде всего нужно принять решение о проведении собрания (очередного или внеочередного).

Созвать очередное собрание. включив в его повестку дня вопрос о закрытии филиала (представительства), можно только в сроки, предусмотренные уставом (ст. 34 Закона об ООО ).

Если ликвидировать обособленное подразделение нужно в максимально короткий срок, то имеет смысл провести внеочередное собрание. Такое собрание созывает исполнительный орган общества (генеральный директор или правление) по собственной инициативе либо по требованию (п. 2 ст. 35 Закона об ООО ):

На общем собрании участников нужно принять:

Решение по вопросу об изменении устава принимается большинством не менее 2/3 голосов от общего числа голосов участников общества (абз. 1 п. 8 ст. 37 Закона об ООО ). Для принятия решений по остальным вопросам достаточно простого большинства голосов участников, то есть более 50 процентов от общего числа голосов (абз. 3 п. 8 ст. 37 Закона об ООО ).

Результаты общего собрания участников необходимо оформить в протоколе собрания (п. 6 ст. 37 Закона об ООО ).*

Какие дополнительные решения может понадобиться принять при закрытии филиала (представительства) ООО

Общество, решившее закрыть филиал (представительство), должно принять решения по вопросам о ликвидации обособленного подразделения и о внесении соответствующих изменений в устав (п. 5 ст. 5. п. 4 ст. 12 Закона об ООО). Однако устав ООО и Положение о филиале (представительстве ) могут предусматривать, что, помимо этих двух решений, нужно принять решения по иным вопросам.

Одним из таких вопросов зачастую является вопрос об утверждении порядка ликвидации филиала (представительства). Так, в Положении о филиале (представительстве) может быть прописан целый комплекс мероприятий, связанных с закрытием обособленного подразделения: назначение ликвидационной комиссии подразделения, обязательное уведомление кредиторов ООО, подписавших договоры с руководителем подразделения, и т. д. При этом устав ООО может предусматривать необходимость утверждения порядка ликвидации органом общества, принявшим решение о закрытии филиала (представительства). Решение об утверждении такого порядка целесообразно принять одновременно с решениями о закрытии филиала (представительства) и о внесении изменений в устав (например, на одном и том же общем собрании участников).

Однако может возникнуть ситуация, когда решения по вопросам, связанным с ликвидацией подразделения, потребуется принять через какой-либо промежуток времени после принятия решения о закрытии филиала (представительства). Например, устав может предусматривать правило о том, что ликвидационная комиссия филиала составляет ликвидационный баланс этого подразделения и такой баланс утверждается общим собранием участников. Очевидно, что назначить ликвидационную комиссию и утвердить составленный ею баланс одновременно не удастся. Другими словами, решение об утверждении ликвидационного баланса придется принимать отдельно (к примеру, через два месяца после принятия решения о закрытии подразделения).

Вывод: полный список вопросов, решения по которым понадобится принять при ликвидации филиала (представительства), и дату их рассмотрения можно определить только после анализа устава общества и Положения о филиале (представительстве).

Как уведомить налоговую инспекцию о предстоящем закрытии филиала (представительства) ОООО том, что ООО прекращает работать через филиал (представительство), необходимо сообщить в налоговую инспекцию по месту нахождения общества (абз. 2 подп. 3.1 п. 2 ст. 23 НК РФ ). Это нужно сделать в течение трех рабочих дней со дня принятия решения о закрытии филиала (представительства).*

Подпункт 3.1 пункта 2 статьи 23 Налогового кодекса РФ устанавливает, что ООО обязано сообщить о ликвидируемом филиале (представительстве) в течение трех дней. По общему правилу (т. е. если иное прямо не предусмотрено законом) срок, определенный днями, исчисляется в рабочих днях (п. 6 ст. 6.1 НК РФ ). Следовательно, в статье 23 Налогового кодекса РФ речь идет именно о рабочих, а не о календарных днях.

Внимание! За нарушение срока подачи сообщения о закрытии филиала (представительства) ООО предусмотрена ответственность в виде штрафа.

Если ООО представит такое сообщение позднее трех рабочих дней с момента принятия решения о закрытии филиала или представительства (например, через 10 дней), то инспекция может привлечь общество к ответственности на основании пункта 1 статьи 126 Налогового кодекса РФ, взыскав штраф в размере 200 руб. Кроме того, на генерального директора может быть наложен административный штраф в размере от 300 до 500 руб. (ч. 1 ст. 15.6 КоАП РФ ).

Как зарегистрировать ликвидацию филиала (представительства) ООО

Для завершения процедуры ликвидации филиала (представительства) необходимо уведомить налоговую инспекцию по месту нахождения ООО об изменениях в уставе, связанных с закрытием обособленного подразделения. Юридическое значение имеет момент уведомления: с такого момента новая редакция устава ООО вступает в силу для третьих лиц (п. 5 ст. 5 Закона об ООО ).

Срок, в течение которого необходимо уведомить инспекцию об изменениях в уставе, законом не предусмотрен. Имеет смысл сделать это уже после того, как будут завершены необходимые мероприятия, касающиеся ликвидации подразделения (например, после закрытия расчетного счета. увольнения сотрудников. расторжения договора аренды ). В противном случае (т. е. при уведомлении инспекции в более ранний срок) возникнет ситуация, при которой ООО, не имеющее филиалов и представительств, продолжит вести деятельность через обособленное подразделение.

Признаками обособленного подразделения являются (абз. 20 п. 2 ст. 11 НК РФ ):

Если предположить, что налоговая инспекция зарегистрирует ликвидацию филиала (представительства) непосредственно после принятия решения о такой ликвидации, то возникнет следующая ситуация: ООО арендует помещение, в котором оборудованы стационарные рабочие места, но не имеет по этому адресу филиалов или представительств. Налицо признаки того, что ООО ведет деятельность через обособленное подразделение. Выходит, общество должно исполнить обязанность по постановке на учет по месту нахождения подразделения (подп. 3 п. 2 ст. 23. п. 1. 4 ст. 83 НК РФ). Однако это противоречит интересам ООО, ведь общество ставило цель прекратить деятельность через филиал (представительство). В результате же такая деятельность, наоборот, формально начинает осуществляться, но уже через обособленное подразделение, не являющееся филиалом или представительством (через простое обособленное подразделение).*

Кроме того, при «поспешной» регистрации ликвидации филиала (представительства) могут возникнуть и иные проблемы. Например, трудовые споры с сотрудниками. работающими в «несуществующем» представительстве, либо совершение операций по счету «несуществующего» филиала.

Безусловно, все перечисленные случаи во многом нелогичны и нуждаются в правовом регулировании. Вместе с тем, в настоящее время в законодательстве не уделено достаточного внимания вопросам о последствиях, которые влечет за собой «преждевременная» регистрация ликвидации филиалов и представительств.

Чтобы негативных последствий при такой регистрации не возникло, налоговую инспекцию имеет смысл уведомить об изменениях в уставе ООО после того, как:

В инспекцию нужно представить следующие документы (п. 1 ст. 19 Федерального закона от 8 августа 2001 г. № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»; далее - Закон о государственной регистрации).

1. Уведомление о внесении изменений в учредительные документы по форме № Р13002. утвержденной приказом ФНС России от 25 января г. № ММВ-7-6/25@. Подлинность подписи заявителя на уведомлении необходимо засвидетельствовать в нотариальном порядке (п. 1.2 ст. 9 Закона о государственной регистрации ).

2. Решение (протокол) о внесении в устав ООО изменений, связанных с закрытием филиала (представительства).

3. Устав ООО в новой редакции либо изменения в уставе, оформленные в виде отдельного документа. Если ООО представляет документы непосредственно в инспекцию или направляет их по почте, то устав (изменения в уставе) необходимо подать в двух экземплярах. Если же документы направляются в электронной форме через Интернет (например, через сайт ФНС России или единый портал государственных и муниципальных услуг), то устав (изменения в уставе) подается в одном экземпляре.*

В течение пяти дней с момента получения документов инспекция вносит в ЕГРЮЛ запись о закрытии филиала (представительства) ООО (п. 2 ст. 19 Закона о государственной регистрации ). Не позднее одного рабочего дня с момента внесения такой записи инспекция выдает обществу документы, подтверждающие факт регистрации (п. 3 ст. 11 Закона о государственной регистрации ):

Если ООО представило документы через Интернет, то лист записи ЕГРЮЛ, выписку и устав (изменения в уставе) инспекция направляет обществу по e-mail в электронной форме. Причем устав (изменения в уставе) заверяется электронной подписью инспекции. По своему усмотрению ООО может потребовать выдачи всех документов в письменном (бумажном) виде (п. 3 ст. 11. п. 1 ст. 19 Закона о государственной регистрации).

Нужно ли представлять какие-либо документы для снятия ООО с учета в налоговом органе по месту нахождения филиала (представительства)

Достаточно лишь подать документы для внесения в ЕГРЮЛ записи о ликвидации филиала (представительства). На основании такой записи налоговая инспекция самостоятельно снимет ООО с учета по месту нахождения ликвидированного подразделения (абз. 2 п. 5 ст. 84 НК РФ ).*

кандидат юридических наук, судья Девятнадцатого арбитражного апелляционного суда

эксперт ЮСС «Система Юрист»

кандидат юридических наук, начальник правового управления филиала «Центральный» ОАО «Оборонэнергосбыт»

Чтобы закрыть (ликвидировать) такие обособленные подразделения акционерного общества, как филиал или представительство. необходимо совершить следующие действия:

Как принять решение о закрытии филиала или представительства АОЗакон прямо не устанавливает, какой орган АО уполномочен принимать решение о закрытии филиала (представительства). Однако анализ законодательства позволяет сделать вывод о том, что по умолчанию таким органом является совет директоров.

Во-первых, именно к компетенции совета директоров относится вопрос о создании филиалов и об открытии представительств (подп. 14 п. 1 ст. 65 Федерального закона от 26 декабря 1995 г. № 208-ФЗ «Об акционерных обществах»; далее - Закон об АО).

Во-вторых, совет директоров принимает решение о внесении в устав общества изменений, связанных с ликвидацией филиалов и представительств (п. 5 ст. 12 Закона об АО ).

Все это свидетельствует о том, что и само решение о закрытии филиала или представительства уполномочен принимать именно совет директоров.

Однако возможны случаи, когда решение о закрытии филиала (представительства) уполномочен принимать иной орган управления общества.

Вопрос о закрытии филиала (представительства) относится к компетенции совета директоров

Прежде всего нужно принять решение о созыве заседания этого органа управления. Заседание созывает председатель совета директоров по собственной инициативе либо по требованию (п. 1 ст. 68 Закона об АО ):

На заседании совета директоров нужно принять:

Совет директоров принимает решения большинством голосов членов, участвующих в заседании. Устав общества или Положение о совете директоров могут предусматривать, что для принятия решений по перечисленным вопросам (вопросу) требуется большее число голосов (п. 3 ст. 68 Закона об АО ).

Информацию о процессе проведения заседания совета директоров и принятых решениях необходимо отразить в протоколе. Протокол должен быть составлен не позднее трех дней после проведения заседания (абз. 2 п. 4 ст. 68 Закона об АО ).

Вопрос о закрытии филиала (представительства) относится к компетенции общего собрания акционеров

Нужно принять решение о проведении собрания (годового или внеочередного). Такое решение принимает орган общества (или конкретное лицо), который в соответствии с уставом уполномочен созывать собрание акционеров и утверждать его повестку дня (абз. 2 п. 1 ст. 64 Закона об АО ).

Созвать годовое собрание. включив в его повестку дня вопрос о закрытии филиала (представительства), можно только в сроки, предусмотренные уставом (абз. 3 п. 1 ст. 47 Закона об АО ).

Если ликвидировать обособленное подразделение нужно в максимально короткий срок, то имеет смысл провести внеочередное собрание. Такое собрание созывается по требованию (п. 1 ст. 55 Закона об АО ):

На общем собрании акционеров нужно принять:

Решение по вопросу об утверждении устава в новой редакции (внесении в устав изменений) принимается большинством в 3/4 голосов акционеров - владельцев голосующих акций, участвующих в собрании (п. 4 ст. 49 Закона об АО ). Для принятия решений по остальным вопросам достаточно простого большинства голосов акционеров - владельцев голосующих акций, принимающих участие в собрании (п. 2 ст. 49 Закона об АО ).

Результаты собрания необходимо оформить не позднее трех рабочих дней после его проведения. В частности, нужно составить (ст. 62. 63 Закона об АО):

Какие дополнительные решения может понадобиться принять при закрытии филиала (представительства) АО

Общество, решившее закрыть филиал (представительство), должно принять решения по вопросам о ликвидации обособленного подразделения и о внесении соответствующих изменений в устав (п. 6 ст. 5. абз. 10 п. 3 ст. 11. п. 5 ст. 12 Закона об АО). Однако устав АО и Положение о филиале (представительстве ) могут предусматривать, что, помимо этих двух решений, нужно принять решения по иным вопросам.

Одним из таких вопросов зачастую является вопрос об утверждении порядка ликвидации филиала (представительства). Так, в Положении о филиале (представительстве) может быть прописан целый комплекс мероприятий, связанных с закрытием обособленного подразделения: назначение ликвидационной комиссии подразделения, обязательное уведомление кредиторов АО, подписавших договоры с руководителем подразделения, и т. д. При этом устав АО может предусматривать необходимость утверждения порядка ликвидации органом общества, принявшим решение о закрытии филиала (представительства). Решение об утверждении такого порядка целесообразно принять одновременно с решениями о закрытии филиала (представительства) и о внесении изменений в устав (например, на одном и том же заседании совета директоров).

Однако может возникнуть ситуация, когда решения по вопросам, связанным с ликвидацией подразделения, потребуется принять через какой-либо промежуток времени после принятия решения о закрытии филиала (представительства). Например, устав может предусматривать правило о том, что ликвидационная комиссия филиала составляет ликвидационный баланс этого подразделения и такой баланс утверждается советом директоров АО. Очевидно, что назначить ликвидационную комиссию и утвердить составленный ею баланс одновременно не удастся. Другими словами, решение об утверждении ликвидационного баланса придется принимать отдельно (к примеру, через два месяца после принятия решения о закрытии подразделения).

Вывод: полный список вопросов, решения по которым понадобится принять при ликвидации филиала (представительства), и дату их рассмотрения можно определить только после анализа устава общества и Положения о филиале (представительстве).

Обязано ли АО, закрывающее филиал или представительство, соблюсти требования статьи 63 Гражданского кодекса РФ (mod = 131, id = 6056)

Нет, не обязано. Правила статьи 63 Гражданского кодекса РФ и статьи 22 Закона об АО к процедуре закрытия филиала (представительства) не применяются.

Дело в том, что в этих статьях установлен порядок ликвидации юридического лица. Филиалы и представительства юридическими лицами не являются (п. 3 ст. 55 ГК РФ. п. 4 ст. 5 Закона об АО ). Следовательно, при закрытии филиала (представительства) не требуется:

Отдельные требования к проведению ликвидации обособленного подразделения могут предусматриваться уставом АО и (или) Положением о филиале (представительстве). К примеру, не запрещено прописать правило о том, что общество назначает ликвидационную комиссию филиала. Однако это не означает, что АО исполняет требования, установленные законом в отношении ликвидируемых юридических лиц. Ведь речь идет не о ликвидационной комиссии юридического лица (органе, необходимом в силу закона), а о ликвидационной комиссии обособленного подразделения (органе, помогающем упростить процедуру закрытия подразделения).

Как уведомить налоговую инспекцию о предстоящем закрытии филиала (представительства) АОО том, что АО прекращает работать через филиал (представительство), необходимо сообщить в налоговую инспекцию по месту нахождения общества (абз. 2 подп. 3.1 п. 2 ст. 23 НК РФ ). Это нужно сделать в течение трех рабочих дней со дня принятия решения о закрытии филиала (представительства).

Подпункт 3.1 пункта 2 статьи 23 Налогового кодекса РФ устанавливает, что АО обязано сообщить о ликвидируемом филиале (представительстве) в течение трех дней. По общему правилу (т. е. если иное прямо не предусмотрено законом) срок, определенный днями, исчисляется в рабочих днях (п. 6 ст. 6.1 НК РФ ). Следовательно, в статье 23 Налогового кодекса РФ речь идет именно о рабочих, а не о календарных днях.

Внимание! (mod = 167, id = 1206) За нарушение срока подачи сообщения о закрытии филиала (представительства) АО предусмотрена ответственность в виде штрафа.

Если АО представит такое сообщение позднее трех рабочих дней с момента принятия решения о закрытии филиала или представительства (например, через 10 дней), то инспекция может привлечь общество к ответственности на основании пункта 1 статьи 126 Налогового кодекса РФ, вз

Решение единственного участника общества с ограниченной ответственностью о закрытии обособленного подразделения __________________________________________________ (полное наименование общества) Решение единственного участника общества с ограниченной ответственностью <1> "________________" по вопросу закрытия ______________________ филиала (представительства, иного обособленного подразделения <2>) в г. _____________Единственный участник Общества с ограниченной ответственностью "____________"

1. В срок до "___"________ _____ г. закрыть _________________ филиал (представительство, иное обособленное подразделение) Общества по адресу: _______________________.

2. Поручить __________________ организовать закрытие _____________ филиала (представительства, иного обособленного подразделения) Общества, в том числе:

а) подать документы на государственную регистрацию изменений в уставе Общества;

б) досрочно расторгнуть договоры аренды помещений, земельных участков;

в) реализовать имущество ________________ филиала (представительства, иного обособленного подразделения) (оргтехники, мебели, автомобилей и т.д.);

г) выплатить компенсации сотрудникам в связи с увольнением;

д) возвратить в Общество из _____________ филиала (представительства, иного обособленного подразделения) ранее переданное имущество, нематериальные активы;

е) ликвидировать рабочие места;

ж) погасить долги;

з) уплатить штрафы, неустойки и др.;

и) снять ___________ филиал (представительство, иное обособленное подразделение) Общества с учета в налоговом органе, внебюджетных фондах;

к) отозвать доверенность руководителя ________ филиала (представительства, иного обособленного подразделения) Общества;

л) закрыть все счета _______________ филиала (представительства, иного обособленного подразделения) в банках;

м) уведомить кредиторов о закрытии _____________ филиала (представительства, иного обособленного подразделения) в соответствии с п. ____ устава Общества.

3. ________________________ представить Единственному участнику (или: в Совет директоров) необходимые документы о закрытии ______________ филиала (представительства, иного обособленного подразделения) Общества.

<1> В соответствии с ч. 1 ст. 5 Федерального закона от 08.02.1998 N 14-ФЗ "Об обществах с ограниченной ответственностью" решение об открытии филиалов (представительств и иных обособленных подразделений) отнесено к компетенции общего собрания участников общества. В соответствии со ст. 39 Федерального закона от 08.02.1998 N 14-ФЗ "Об обществах с ограниченной ответственностью" в обществе, состоящем из одного участника, решения по вопросам, относящимся к компетенции общего собрания участников общества, принимаются единственным участником общества единолично и оформляются письменно.

<2> Обособленное подразделение Общества - любое территориально обособленное от него подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Признание обособленного подразделения Общества таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение. При этом рабочее место считается стационарным, если оно создается на срок более одного месяца; (абз. 20 п. 2 ст. 11 Налогового кодекса Российской Федерации, пп. 4 ст. 2 Федерального закона от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования").

Заявление при закрытии обособленного подразделения (автостоянки)Наша организация закрывает одно из обособленных подразделений - автостоянку, в связи с отказом продления аренды земли под автостоянку.

Цитата (EsterlingE): Здравствуйте.

Наша организация закрывает одно из обособленных подразделений - автостоянку, в связи с отказом продления аренды земли под автостоянку.

3. И самый главный вопрос который гас беспокоит - Что делать с ЕНВД, у нас три стоянки, если сдавать форму о снятии с енвд снимается вся организация. Как известит налоговую, что снимается только одна из них?

Обособленное подразделение юридического лицаОбособление подразделения юридического лица - это процедура делегирования ему части полномочий организацией или предприятием.

Детали проведения обособления описаны в Гражданском и Трудовом кодексе Российской Федерации.

Виды обособленных подразделений

Обособление подразделения юридического лица может быть произведено в виде представительства или филиала.

Оба эти формы отделены от основной фирмы географически и отличаются выполняемыми функциями.

Причем неважно находится обособленное подразделение в другом городе, регионе, стране или в соседнем доме.

Имеет значение только, совпадает или не совпадает его юридический адрес с адресом центрального офиса.

Представительство больше связано с центральным офисом организации, руководство филиала имеет возможность в отдельно оговоренных случаях принимать самостоятельные решения и действия.

Понятие филиала шире, чем представительства, т.е. первый термин включает в себя второй

Наглядно это можно представить на примере учебного заведения.

Его представительство может

Филиал, кроме всего вышеперечисленного, осуществляет собственно процесс обучения, выдавая в итоге документ установленного заведением образца.

Как открыть обособленное подразделение юридического лица?Открытие обособленного подразделения в общем случае осуществляется приказом руководства.

Такая практика является распространенной, но не обязательной и никак не отражена в законодательстве.

Приказ о создании обособленного подразделения формируется по инициативе руководителя организации/юридического лица для оптимизации рабочего процесса.

Часто ему предшествует собрание и обсуждение данного вопроса. Приказ может сопровождаться положением об обособленном подразделении.

В нем указывается

а также предусматривается, какие формы контроля над его деятельностью будут осуществляться.

Обособленное подразделение юридического лица признается таковым действующим законодательством по факту наличия стационарных рабочих мест.

Как создаются бухгалтерские регистры на предприятии?

Импорт товаров из Белоруссии - что нужно знать ?

Стационарными считаются места, которые находятся на определенной территории более 1 месяца.

В таком случае вне зависимости от внутреннего документооборота предприятия ЮЛ обязано уведомить налоговую службу по месту функционирования представительства или филиала.

Согласно ст.83 п.4 НК РФ организация должна в течение 1 месяца с момента создания обособленного подразделения подать в ФНС заявления формы №1-2-Учет.

К заявлению прилагается справка о том, что фирма состоит на учете в налоговом органе.

При непредоставлении информации в срок юридическое лицо может быть оштрафовано на сумму от 5.000 до 10.000 рублей.

После постановки на учет обособленного подразделения фирма получает уведомление. Оно выдается в течение пяти рабочих дней ФНС.

Помимо идентификационного номера указывается код причины постановки на учет (КПП)

КПП обособленного подразделения используется для оформления платежных поручений. Он имеет числовое значение только для ООО, индивидуальные предприниматели при необходимости его указания в графах отчетности ставят «0».

Это уведомление организация обязана представить в налоговый орган по юридическому адресу центрального офиса. Его форма также определена и имеет вид №С-09-3.

При прекращении деятельности филиала или представительства в налоговый орган предоставляется сообщение о закрытии обособленного подразделения. Для него используется та же форма №С-09-3.

Как рассчитать земельный налог. Сроки сдачи.

Составление типового плана бухгалтерского учета: особенности и правила .

Особенности бухгалтерии обособленного подразделения

При уплате налогов и проводках значение имеют следующие пункты:

1. НДФЛ. При составлении с работником трудового договора необходимо указывать адрес его фактической работы, т.е. адрес территориально отделенного от центрального офиса филиал или представительства.

Однако налоговым агентом (лицом, ответственным за выплату налогов) является непосредственно организация, а не ее подразделения.

Согласно п.7 ст. 226 НК РФ отчисления в виде НДФЛ осуществляет орган, выдающий ему зарплату.

Соответственно, в зависимости от решения организации по делегированию этих обязанностей подразделению или их сохранению,

Подача деклараций и уплата налогов будут производиться центральной фирмой и ей подчиненными структурами

2. Взносы в страховой и пенсионный фонды.

Эти виды отчислений формируется по той же схеме. При наличии в подразделении собственного счета и функции выдачи зарплаты взносы оплачиваются им самостоятельно.

В противном случае этим занимается центральный офис организации.

3. НДС. Данный налог учитывается и оплачивается во всех случаях головной организацией.

4. Налог на прибыль.

Подача декларации и оплата производятся централизовано с учетом данных обособленных подразделений, они входят в отчетность в виде отдельных листков-приложений, соответствующих количеству представительств и филиалов.

5. Отдельный баланс. Данный термин применялся в Налоговом кодексе в редакции до 1999 года. На данный момент он не является упраздненным, но также и не приводится его детальное разъяснение.

Исходя из предыдущих редакций, можно сказать, что он подразумевает

Если приказом организации или имеющейся у подразделения доверенности не предусмотрено иное, то отдельный баланс сохраняется за ним «по умолчанию».

Приказ о закрытииФорма с-09-1 сообщение об открытии (закрытии) счета. Форма такового извещения утверждена в приказе фнс рф от.Ответственность за административные правонарушения в области налогов установлена статьями 15. Участника или протокол общего собрания участников ооо о ликвидации.  Налогового кодекса русской федерации не вправе использовать облегченную систему налогообложения организации, имеющие филиалы либо консульства.

Налогового кодекса русской федерации не вправе использовать облегченную систему налогообложения организации, имеющие филиалы либо консульства.

Сообщения и сформировывает доказательство даты отправки 2) подписывает доказательство даты отправки собственной усиленной квалифицированной и отправляет его сразу участникам информационного обмена. Напомним, согласно пт 1 статьи 83 нк рф организация должна встать на налоговый учет по месту нахождения склада и уплачивать в экономную систему ряд налогов.  Согласно учетной политике общества, для расчета толики прибыли оп употребляются данные по среднесписочной численности. Передача файла от отправителя к конечному получателю (к) может осуществляться в несколько шагов через другие налоговые органы.

Согласно учетной политике общества, для расчета толики прибыли оп употребляются данные по среднесписочной численности. Передача файла от отправителя к конечному получателю (к) может осуществляться в несколько шагов через другие налоговые органы.

Оперативно избавиться от обособленного подразделения и ничего не. 2) о разработке либо закрытии обособленных подразделений. Порядок учета федеральным казначейством поступлений в экономную систему русской федерации и их рассредотачивания меж бюджетами экономной системы русской федерации от 16. Обжалование решений и других актов органа контроля за уплатой страховых взносов в статье 53 закона 212-фз предвидено последующее. Общероссийским классификатором государств мира приложение копии документа на указывается количество листов копии документа, подтверждающего возможности представителя. Учебного заведения штамп, бланк и печать со своим наименованием.О закрытии филиала (решение учредителя, протокол общего. Обособленное подразделение в налоговом законодательстве. Здрасти, подскажите приказ о закрытии обособленного подразделения. Необходимо ли в приказе о разработке оп указывать эти отделы? Нк, обособленное подразделение организации - хоть какое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места.

Следующие:22 декабря 2016 года

Комментариев пока нет!

Другие статьи: Приказ об утверждении форм учетной документации

Приказ об утверждении форм учетной документации

Образец приказа о карантине по ветряной оспе Ветряная оспа в детском саду. Профилактические мероприятия Ветряная оспа (ветрянка) - очень заразное инфекционное заболевание с острым течением. Виновником

Образец приказа о карантине по ветряной оспе Ветряная оспа в детском саду. Профилактические мероприятия Ветряная оспа (ветрянка) - очень заразное инфекционное заболевание с острым течением. Виновником Образец приказа о награждении почетной грамотой в честь юбилея Как внести запись в трудовую книжку работника о награждении почетной грамотойСодержание статьиИнформация, которая фиксируется в трудовой книжке, дает полезные Образец приказа о проведении текущего ремонта договор+смета+кс2,3+счет-фактураДоговор и счёт-фактура это понятно, а вот терзают сомнения на счёт ф КС-2 и КС-3читал такую инфу, правда она Договор аренды помещения между юридическими лицами образец АРЕНДЫ НЕЖИЛОГО ПОМЕЩЕНИЯ, ЗАКЛЮЧАЕМЫЙ МЕЖДУ ДВУМЯ ЮРИДИЧЕСКИМИ ЛИЦАМИг. Санкт-Петербург ___________ _____ г.ООО ____________, именуемое в дальнейшем Арендодатель, в лице генерального директора ________________, действующей Договор аренды помещения под магазин образец Источники: Договор аренды цеха образец Простой образец договора аренды Договор аренды подъемника образец Раздел: Образцы документовТип документа: ПаспортДля того, чтобы сохранить образец этого документа себе на компьютер перейдите по ссылке для скачивания.ВНИМАНИЮ ВЛАДЕЛЬЦА ПОДЪЕМНИКА!1. Договор аренды образец рб по состоянию на 25 января 2005 годаДоговор аренды оборудования№_____ Город ____________ _____ ____________ 200 _ Договор аренды оборудования с последующим выкупом образец Приложение N ___к Договору аренды оборудованияс последующим выкупомN ___ от "___"________ ___ г.__________________, именуем__ в дальнейшем "Арендодатель", в лице __________________, действующ__ на основании __________________, Договор аренды программного обеспечения образец ДОГОВОРна разработку программного обеспечения"___"_________ ____ г.____________________________________________________________, именуем____ в дальнейшем "Заказчик", в лице ____________________________________________, действующ__ на основании ________________________,

Может быть Вас заинтересует:

Образец приказа о награждении почетной грамотой в честь юбилея Как внести запись в трудовую книжку работника о награждении почетной грамотойСодержание статьиИнформация, которая фиксируется в трудовой книжке, дает полезные Образец приказа о проведении текущего ремонта договор+смета+кс2,3+счет-фактураДоговор и счёт-фактура это понятно, а вот терзают сомнения на счёт ф КС-2 и КС-3читал такую инфу, правда она Договор аренды помещения между юридическими лицами образец АРЕНДЫ НЕЖИЛОГО ПОМЕЩЕНИЯ, ЗАКЛЮЧАЕМЫЙ МЕЖДУ ДВУМЯ ЮРИДИЧЕСКИМИ ЛИЦАМИг. Санкт-Петербург ___________ _____ г.ООО ____________, именуемое в дальнейшем Арендодатель, в лице генерального директора ________________, действующей Договор аренды помещения под магазин образец Источники: Договор аренды цеха образец Простой образец договора аренды Договор аренды подъемника образец Раздел: Образцы документовТип документа: ПаспортДля того, чтобы сохранить образец этого документа себе на компьютер перейдите по ссылке для скачивания.ВНИМАНИЮ ВЛАДЕЛЬЦА ПОДЪЕМНИКА!1. Договор аренды образец рб по состоянию на 25 января 2005 годаДоговор аренды оборудования№_____ Город ____________ _____ ____________ 200 _ Договор аренды оборудования с последующим выкупом образец Приложение N ___к Договору аренды оборудованияс последующим выкупомN ___ от "___"________ ___ г.__________________, именуем__ в дальнейшем "Арендодатель", в лице __________________, действующ__ на основании __________________, Договор аренды программного обеспечения образец ДОГОВОРна разработку программного обеспечения"___"_________ ____ г.____________________________________________________________, именуем____ в дальнейшем "Заказчик", в лице ____________________________________________, действующ__ на основании ________________________,

Может быть Вас заинтересует: