Категория: Инструкции

Как правильно заполнить форму 738, 775 если есть Кт и Дт задолженность на конец года какие показатели в гр. 10 и 11 должны отражаться. Образец заполнения. Спасибо

Отвечает Наталья Силантьева, эксперт

В графах 10–11 ф. 0503738 отразите объем принятых обязательств (денежных обязательств) не исполненных на отчетную дату, исполнение которых предусмотрено в следующие отчетные периоды, в том числе распределите:

– обязательства текущего (отчетного) финансового года – в разделах 1 и 2 отчета;

– обязательства финансовых годов, следующих за текущим (отчетным) годом, – в разделе 3 отчета.

Показатели неисполненных обязательств формируются:

• в графе 10 как разность графы 6 и графы 9;

• в графе 11 как разность графы 8 и графы 9.

Порядок и образцы заполнения отчетов приведены в обосновании.

1. Из рекомендации

Наталии Гусевой, директора Центра образования и внутреннего контроля института

дополнительного профессионального образования «Международный финансовый центр», государственный советник РФ 2-го класса, к. э. н.

Как бюджетному и автономному учреждению составить Отчет об обязательствах учреждения (ф. 0503738)

Отчет (ф. 0503738 ) формируйте на основании данных об обязательствах, подлежащих исполнению в соответствующем финансовом году (п. 47 Инструкции, утвержденной приказом Минфина России от 25 марта 2011 г. № 33н ).

Табличная часть формы отчета состоит из трех разделов:

1. Обязательства текущего (отчетного) финансового года по расходам.

2. Обязательства текущего (отчетного) финансового года по выплатам источников финансирования дефицита учреждения.

3. Обязательства финансовых годов, следующих за текущим (отчетным) финансовым годом.

Отчет (ф. 0503738 ) заполняйте отдельно по каждому виду финансового обеспечения (за исключением КФО 3 «Средства во временном распоряжении») в следующем порядке.

В графе 1 отразите наименования показателей – расходов (выплат) учреждения в рамках соответствующих обязательств.

В графе 2 укажите коды строк:

– 200 – для обязательств по расходам;

– 510 – для обязательств по выплатам;

– 900 – для обязательств следующих годов (в т. ч. стр. 910 – обязательства по расходам, стр. 920 – обязательства по выплатам);

– 999 – для итогового показателя.

В графе 3 укажите код вида расходов (выплат), по которым в отчетный период учреждение принимало и (или) исполняло обязательства.

В графе 4 отразите годовые объемы утвержденных в плане ФХД плановых (прогнозных) назначений по расходам (выплатам) с учетом изменений, оформленных на отчетную дату. Показатели формируйте на основании данных по соответствующим счетам аналитического учета счета 0.504.10.000 «Утвержденные сметные (плановые, прогнозные) назначения текущего финансового года» (0.504.10.200, 0.504.10.300, 0.504.10.500, 0.504.10.800).

В графах 5–9 отразите объем принимаемых, принятых обязательств (в т. ч. по контрактам, заключенным по итогам конкурентных способов закупок), а также исполненных обязательств (денежных обязательств).

В графах 10–11 отразите объем принятых обязательств (денежных обязательств) не исполненных на отчетную дату, исполнение которых предусмотрено в следующие отчетные периоды, в том числе распределите:

– обязательства текущего (отчетного) финансового года – в разделах 1 и 2 отчета;

– обязательства финансовых годов, следующих за текущим (отчетным) годом, – в разделе 3 отчета.

Показатели неисполненных обязательств формируются:

При формировании граф в разделах 1 и 2 (т. е. по обязательствам текущего финансового года) учтите следующие особенности.

В графе 5 укажите кредитовый остаток по аналитическим счетам счета 0.502.17.000 «Принимаемые обязательства на текущий финансовый год».

В графе 6 отразите кредитовые обороты по соответствующим счетам счета 0.502.11.000 «Принятые обязательства на текущий финансовый год».

В графе 7 укажите обороты между дебетом аналитических счетов счета 0.502.17.000 «Принимаемые обязательства на текущий финансовый год» и кредитом счетов счета 0.502.11.000 «Принятые обязательства на текущий финансовый год».

В графе 8 укажите кредитовый остаток по соответствующим счетам счета 0.502.12.000 «Принятые денежные обязательства на текущий финансовый год».

В графе 9 отразите следующую аналитическую информацию об исполненных денежных обязательствах:

Раздел 3 «Обязательства финансовых годов, следующих за текущим (отчетным) финансовым годом» формируйте на основании счетов санкционирования. которые имеют такие аналитические коды (в зависимости от финансового периода):

Показатели граф 5–8 по будущим периодам формируйте в том же порядке, что и аналогичные графы разделов 1 и 2 по текущему (отчетному) году.

Пример формирования отчета

Пример формирования Отчета об обязательствах учреждения (ф. 0503738)

В 2015 году бюджетному учреждению «Альфа» утверждены плановые назначения в соответствии с планом ФХД.

По КФО 4 (дебет счета 4.504.10.000 кредит счета 4.506.10.000) назначения утверждены на общую сумму 6 714 500 руб. в том числе по кодам КОСГУ:

В отчетном периоде учреждение проводило две закупки конкурентными способами (электронный аукцион). По аукциону на приобретение матзапасов (КОСГУ 340) заключен контракт, а аукцион по консультационным услугам (КОСГУ 226) не завершен.

Обязательства по таким закупкам бухгалтер отразил в бухучете два раза. сначала при размещении каждого из извещений и позже при заключении контракта на поставку матзапасов:

По первой закупке в отчете 0503738 обязательство по контракту в размере 158 100 руб. бухгалтер отразил в графе 7 «Из них с применением конкурентных способов». Сумма также учтена в графе 6 «Принятые обязательства всего».

Учитывая, что вторая закупка не завершена и контракт не заключен, на счете 4.502.17.226 есть кредитовый остаток в размере 100 000 руб. Его бухгалтер отразил в графе 5 «Принимаемые обязательства».

Также учреждение принимало в течение года обязательства по контрактам с единственным поставщиком, а также по другим расходам текущей деятельности (дебет счета 4.506.10.000 кредит счета 4.502.11.000) с учетом неисполненных обязательств на начало года. Для них отдельной графы не предусмотрено, поэтому бухгалтер отразил эти обязательства тоже в графе 6 «Всего». Сумма таких обязательств составила 4 750 700 руб. в том числе по кодам КОСГУ:

По всем обязательствам (кроме принимаемых) «Альфа» приняла денежные обязательства (дебет 4.502.11.000 кредит 4.502.12.000). Их бухгалтер отразил в графе 8 на общую сумму 4 908 800 руб. в том числе по кодам КОСГУ:

Все денежные обязательства учреждения были оплачены, кроме контракта, который заключен по итогам аукциона. По нему был оплачен только аванс в сумме 47 430 руб. Таким образом, обороты по счету 4.201.11.000 (отражающие исполнение денежных обязательств – графа 9 ) составляют4 798 130 руб. в том числе по кодам КОСГУ:

Обязательства на следующие годы «Альфа» не принимала. Также нет обязательств по выплатам источников финансирования.

На основе указанных данных бухгалтер «Альфы» сформировал Отчет (ф. 0503738) .

2. Из рекомендации

Станислава Бычкова, заместителя директора департамента бюджетной методологии Минфина России

Как бюджетному и автономному учреждению составить Пояснительную записку к Балансу учреждения (ф. 0503760)

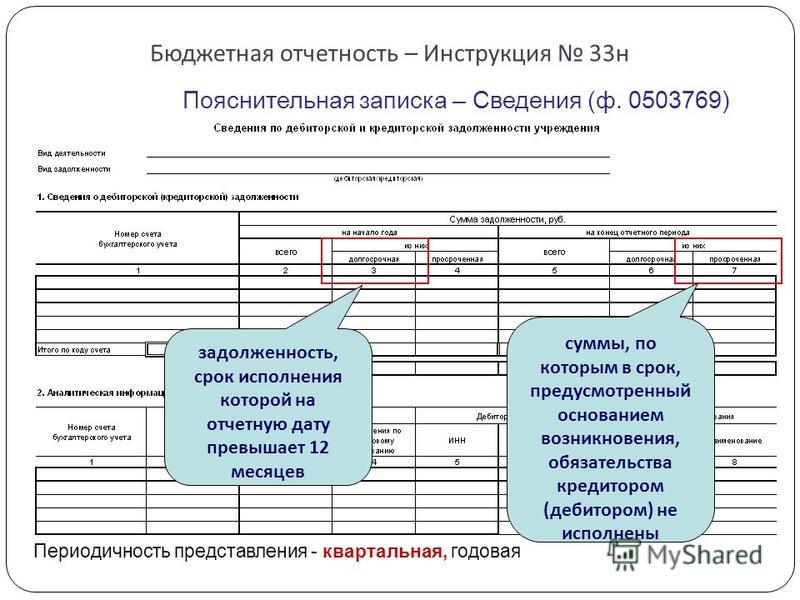

Сведения о принятых и неисполненных обязательствах (ф. 0503775 ) формируют учреждения и обособленные подразделения.

В приложении укажите информацию о неисполненных обязательствах, а также об экономии средств, сгруппировав данные по четырем разделам:

1. Аналитическая информация о неисполненных обязательствах.

2. Аналитическая информация о неисполненных денежных обязательствах.

3. Аналитическая информация о расходных обязательствах, принятых сверх утвержденного плана финансово-хозяйственной деятельности.

4. Аналитическая информация об экономии при заключении договоров с применением конкурентных способов.

Периодичность представления приложения – годовая.

Пример формирования Сведений о принятых и неисполненных обязательствах (ф. 0503775)

По состоянию на 1 января 2016 года у учреждения «Альфа» числятся следующие неисполненные обязательства отчетного 2015 года, отраженные в графе 10 Отчета (ф. 0503738 ):

По этим обязательствам у «Альфы» есть и неисполненные денежные обязательства, отраженные вграфе 11 Отчета (ф. 0503738 ):

Все эти показатели бухгалтер указал в таблицах 1. 2 и 3 Сведений (ф. 0503775 ).

В таблице 4 Сведений (ф. 0503775 ) бухгалтер отразил информацию об экономии, которая возникла при заключении контрактов после конкурентных способов закупки. А именно, в течение 2015 года «Альфа» провела три аукциона. Принимаемые обязательства по ним отражены в учете проводками на счетах санкционирования. Информация по этим аукционам представлена в таблице.

Эта отчетная форма составляется и представляется по состоянию на 1 апреля, 1 июля, 1 октября, 1 января года, следующего за отчетным, а также на иную отчетную дату, установленную учредителем соответствующим финансовым органом. В новой строке 911 раздела 3 обязательства финансовых годов, следующих за текущим отчетным финансовым годом в графах 5, 6, 10 отражаются обороты счета 502 99 отложенные обязательства. Наталии гусевой, директора центра образования и внутреннего контроля института дополнительного профессионального образования международный финансовый центр, государственного советника рф 2го. Пункт в редакции, введенной в действие с 14 февраля 2016 года приказом минфина россии от 17 декабря 2015 года n 199н, применяется, начиная с отчетности 2015 года. 0503760, включающая текстовую часть, а также следующие приложениянесмотря на то, что данный ежеквартальный отчет, а также порядок его заполнения введены в инструкцию 33н начиная с отчетности 2016 года, его представление за i квартал 2016 года не требовалось. 0503169 в 2016 году главными администраторами средств федерального бюджета отражается по форме, с учетом изменений инструкции 191н 5, с учетом следующих особенностей. Справка по консолидируемым расчетам форма 0503725 отчет об обязательствах форма 0503738 отчет об исполнении плана финансовохозяйственной деятельности фхд форма 0503737 отчет о движении денежных средств форма 0503723 бюджетную отчетность за первый квартал 2016 года следует составлять, руководствуясь следующими нормативными документами.

Письмо министерства финансов российской федерации 02070715237 и федерального казначейства 07040502178 от 17 марта 2016 года о составлении и представлении месячной и квартальной бюджетной отчетности, квартальной сводной бухгалтерской отчетности государственных бюджетных и автономных учреждений главными администраторами средств федерального бюджета в 2016 году форма 0503127 отчет об исполнении бюджета главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета. Справка по консолидируемым расчетам форма 0503725 отчет об обязательствах форма 0503738 отчет об исполнении плана финансовохозяйственной деятельности фхд форма 0503737 отчет о движении денежных средств форма 0503723 подходит к концу первый квартал 2016 года, а значит нам всем снова необходимо формировать и сдавать бухгалтерскую отчетность. Сегодня поговорим об измененной форме 0503737 отчет об исполнении плана фхд, а также о новой форме 0503723 отчет о движении денежных средств учреждения. Поэтому, если вы в 2016 году вели учет доходов постаринке, заполняя в коде кпс семнадцать нулей а как показывает практика большинство учреждений делали именно так, то спешу вас обрадовать исходя из формы 0503737 вместо доходного кпс вида 00000000000000000 у вас должны быть кпс вида 00000000000000130, 00000000000000180. Правило заполнения правило 723 уточнено заполнение формы правило заполнения правило 769 2016 добавлено заполнение граф 58 раздела 1 формы 0503769 правило заполнения правило 769 2016 по коду бк добавлено заполнение граф 58 раздела 1 формы 0503769 актуализированы контрольные соотношениязаполнил в одной базе, потестить. При этом дебиторская задолженность на счете 0 206 00 000 расчеты по выданным авансам, отражающая состояние расчетов по предоставленному учреждением в соответствии с условиями заключенного договора контракта авансу, будет учитываться до исполнения контрагентом обязательств по договору контракту или возврата аванса. 230 нк рф налоговые агенты обязаны представлять в налоговый орган по месту своего учета ежеквартальный расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, по форме 6ндфл 2. Полагаем, что смысловая конструкция период представления введена в связи с тем, что в отношении ндфл отсутствует понятие отчетного периода, а налоговый период только один год. О порядке и сроках представления бюджетной и бухгалтерской квартальной отчетности в 2016 году учреждениями, предприятиями и организациями, подведомственными росстандарту см. Заполнение первой страницы формы 6ндфлномер корректировки при первичной подаче расчета нужно ставить 000, если расчет корректировался, то при следующей подаче ставится 001, 002. В зависимости от номера корректировки период представления при заполнении формы 6ндфл за 1 квартал нужно ставить 21 за полугодие 31, за 9 месяцев 33, за год 34 берется из приложения 1 к указанному выше приказу налоговый период ставятся 4 цифры года, за который подается расчет, в данном случае ставится 2016 налоговые орган код налогового органа, куда подается заполненная форма 6ндфл заполнение первого раздела. Образец формы 2016 года пример заполнения за 3 квартал содержит в разделе 1 следующие показатели нарастающим итогом за шесть, девять и так далее месяцев по строкам. Расчет по форме 6ндфл заполняется на последний день квартала, то есть в отчет за полугодие попадают выплаты, сделанные в пользу физлиц с 1 января по 30 июня 2016 года. Сдать 6ндфл за 2 квартал пример заполнения смотрите ниже необходимо не позднее последнего дня месяца, следующего за отчетным кварталом, по правилам это 31 июля 2016 года. При формировании отчта за 2016 год в графе 5 раздела 1 поступления, раздела 2 выбытия и раздела 3 изменение остатков средств показатели движения денежных средств за аналогичный период прошлого года не формируются, поскольку пункт 55. Форма 0503737 отчет об исполнении плана его финансовохозяйственной деятельности форма 0503779 сведения об остатках денежных средств учреждения форма 0503769 сведения по дебиторской и кредиторской задолженности форма 0503738 отчет об обязательствах, принятых учреждением описаниеувязка для бюджетных учреждений, увязка форм бухгалтерской отчетности за полугодие, 1 и 2 квартал 2016 год 01. 2016, контрольные соотношения формы, пример заполнения образец, инструкция 0503721, 0503730, 0503769, 0503737, 0503738 на 2016 год, 0503121, 0503130, 0503169, 0503137, 0503138 контрольные соотношения между показателями форм бюджетной отчетности.

В разделе 3 раскрываются сведения о просроченной задолженности в динамике указывается в денежном выражении, как увеличивалась или уменьшалась задолженность, а также показатели ее состояния на начало и конец периода. В соответствии с пунктом 310 инструкции n 157н операции по санкционированию обязательств в том числе денежных бюджетного учреждения, принятых в текущем финансовом году, формируются с учетом принятых и не исполненных учреждением обязательств денежных обязательств. 4649 инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных муниципальных бюджетных и автономных учреждений, утвержденной приказом минфина россии от 25. В компании бета согласно положению об оплате труда персоналу выплачивается аванс 15го числа и заработная плата 5го числа чтобы не усложнять пример, в компании бета все сотрудники получают зплату в установленный день.

Как заполнить ф 0503738 за1квартал 2016Как заполнить ф 0503738 за1квартал 2016

2016-12-22, 08:10, 08:43

Группа: Пользователь

Сообщений: 35

Регистрация: 17.10.2015

Пользователь №: 13672

Спасибо сказали: 12 раз(а)

Как заполнить ф 0503738 за1квартал 2016

Информация к составлению отчета за 1 полугодие 2012 года

Отдел формирования сводной бюджетной отчетности Департамента организации бюджетного процесса, учета и отчетности сообщает, что в соответствии с письмом Департамента срок предоставлении бухгалтерской отчетности за 1 полугодие 2012 г. – 13 июля 2012 г.

На основании Инструкций о порядке составления и представления годовой и квартальной отчетности…», утвержденных приказами Министерства финансов РФ от 28.12.2010 г. № 191н, 25.03.2011 г. № 33н, а также писем Федерального казначейства России от 23.01.2012 г. № 42-7.4-05/2.1-28 и 26.06.2012 г. № 02-06-07/2335 бухгалтерская отчетность за 1 полугодие 2012 г. представляется в следующем объеме:

При составлении форм отчетности обратите внимание на следующее:

Форма 0503127 заполняется в части исполнения публичных обязательств, капитальных вложений - представляется с отметкой ОФК.

Форма 0503164 – графы 3, 4, 5, 6 заполняются путем пересчета из формы 127 пересчет «164-127», графа 7 «Причины отклонений от планового процента исполнения» объясняются непосредственно в форме 0503164 или в текстовой части пояснительной записки.

Форма 0503128 - графы 4, 5, 10 формы 05103128 заполняются путем пересчета из формы 0503127 (пересчет 128-127), графы 6, 8 заполняются организацией .

^ Показатели в графах 11, 12 объясняются в текстовой части пояснительной записки.

Форма 0503137 заполняется в части перевода денежных остатков с лицевого счета на 01.01.2012 г. по приносящей доход деятельности следующим образом:

- Раздел 1 «Доходы»

по КБК 07430399010010000180 графа 5 сумма остатка с минусом

- Раздел 3 «Источники финансирования дефицита»

Форма 0503178 заполняется следующим образом:

- Раздел 2 «Счета в финансовом органе»

графа 3 сумма остатка

^ Особенности заполнения формы 0503737 (собственные доходы – код вида финансового обеспечения – 2) по переводу денежных остатков с лицевого счета на 01.01.2012 г. по приносящей доход деятельности:

- Раздел 1 «Доходы учреждения»

по стр. 104 (иные доходы) графа 5 включая переведенный остаток на

новый лицевой счет

- Раздел 3 «Источники финансирования дефицита средств учреждения»

по стр. 710 графа 5 включая переведенный остаток на

новый лицевой счет

^ В форме 0503737субсидии иные цели – по строке 102 указываются только суммы субсидий на иные цели, полученные от Министерства образования и науки.

Обратите внимание: требования к заполнению формы 0503737 изложены в письмах Федерального казначейства России от 23.01.2012 г. № 42-7.4-05/2.1-28 и 26.06.2012 г. № 02-06-07/2335.

Форма 0503779 - заполняется по разрезам «Временное распоряжение» «Целевые средства», «Услуги». В разрезе «Услуги» необходимо размножить число строк и в графе 2 выбрать 201 счет отдельно с признаком 4 и отдельно с признаком 2.

- Раздел 2 «Счета в финансовом органе»

графа 5 по состоянию на 01.07.2012

- Раздел 3 «Средства в кассе учреждения»

графа 3 остаток из баланса на 01.01.2012

графа 5 остаток на 01.07.2012

Форма 0503738 заполняется следующим образом:

- добавить форму, добавить подотчеты (аналогично ф. 0503737), поставить на пересчет «738-737» (при этом графы 4, 9 заполняются из формы 0503737 автоматически), графы 5 и 7 заполняются организацией.

Показатели по графам 10, 11 объясняются в текстовой части пояснительной записки.

^ Инструкция по заполнению и прикреплению пояснительной записки в формате .pdf выложена на сайте для заполнения отчетности (www.svodfao.ministry.ru).

Форма «Расшифровка кредиторской задолженности»: расшифровывается сумма задолженности, образовавшейся на 01.01.2011г.; этот остаток должен быть равен сумме остатка на 01.01.2011г. по соответствующей форме отчета за 2011 год.

В отчете за 1 полугодие графы 1, 2 заполнены автоматически из отчета на 01.04.2012 г. графа 3 «Остаток кредиторской задолженности» по состоянию на 01.07.2012 г.» – данные заполняются организацией. Данные графы 3 не могут быть больше графы 1 или 2.

Внимание! Организации, перешедшие с 01.01.2012 года на новые условия финансирования представляют справку 0504833.

Справка заполняется в части операций по формированию расчетов с учредителем в сумме показателей по объектам недвижимого имущества и особо ценного движимого имущества (остаточная стоимость по аналитическим группам синтетического счета: 10 "Недвижимое имущество учреждения" и 20 "Особо ценное движимое имущество учреждения"), закрепленного за Учреждением нового типа Министерством образования и науки (утвержденный перечень) по состоянию на 01.01.2012 г.

Данные представляются по каждому виду деятельности (2, 4, 5), для этого в форме необходимо размножить число строк (аналогично формам 0503127, 0503779).

Справка представляется в двух подлинных экземплярах, подписывается руководителем и главным бухгалтером.

Бухгалтерские проводки по отражению указанных операций изложены в письме Министерства финансов от 25.04.2011 г. № 02-06-07/1546 «Методические рекомендации по порядку отражения в бухгалтерском учете входящих остатков по активам, обязательствам и финансовым результатам при принятии решения о преобразовании государственного (муниципального) учреждения путем изменения его типа».