Категория: Бланки/Образцы

В конце года должна быть разработана учетная политика на 2017 год. Образец такой учетной политики вы найдете в статье.

Для чего нужна учетная политикаУчетная политика на 2017 год (образец ниже) определяет правила, которыми компания или предприниматель руководствуются при ведении учета в тех случаях, когда есть возможность выбора из нескольких вариантов. Составляется учетная политика с учетом специфики деятельности организации или коммерсанта.

Про предпринимателей скажем отдельно. Они могут не вести бухучет, поэтому и учетную политику для этих целей им составлять не нужно. А вот для налогового учета этот документ понадобится. Ведь именно в этом документе прописываются способы подсчета доходов и расходов, их признания, оценки и распределения, а также учета иных показателей в целях расчета налогов. Другими словами, в этом документе отражаются все те правила и методы, которые будут применяться при исчислении и уплате налогов.

Например, ИП Иванов С.И. применяет УСН – доходы. В учетной политике он должен написать, что применяет объект налогообложения – доходы.

С 2017 года произойдут значительные изменения в работе бухгалтера: платить взносы надо будет в ИНФС по новым КБК, станет больше отчетности, поменяются сроки ее сдачи и др. Обзор главных новшеств смотрите в нашей таблице.

![]()

По общему правилу сформирована учетная политика на 2017 год (образец ниже) должна быть до 1 января 2017 года. Утверждается этот документ приказом организации или предпринимателя.

Тем, кто деятельность ведет давно, но учетную политику не разрабатывал, необходимо сделать это сейчас. В документ следует включить методы и правила учета, которые уже применяются в деятельности, и ввести документ в действие начиная с 1 января 2017 года. При этом срок окончания действия документа указывать не надо. Применять утвержденную учетную политику можно последовательно из года в год. Составлять новый документ на каждый новый год не нужно. При необходимости можно внести в учетную политику на 2017 год изменения и дополнения. Оформлять поправки следует отдельными приказами.

Далее рассмотрим, какие нормы прописать следует переписать в учетной политике по налогообложению и бухгалтерскому учету.

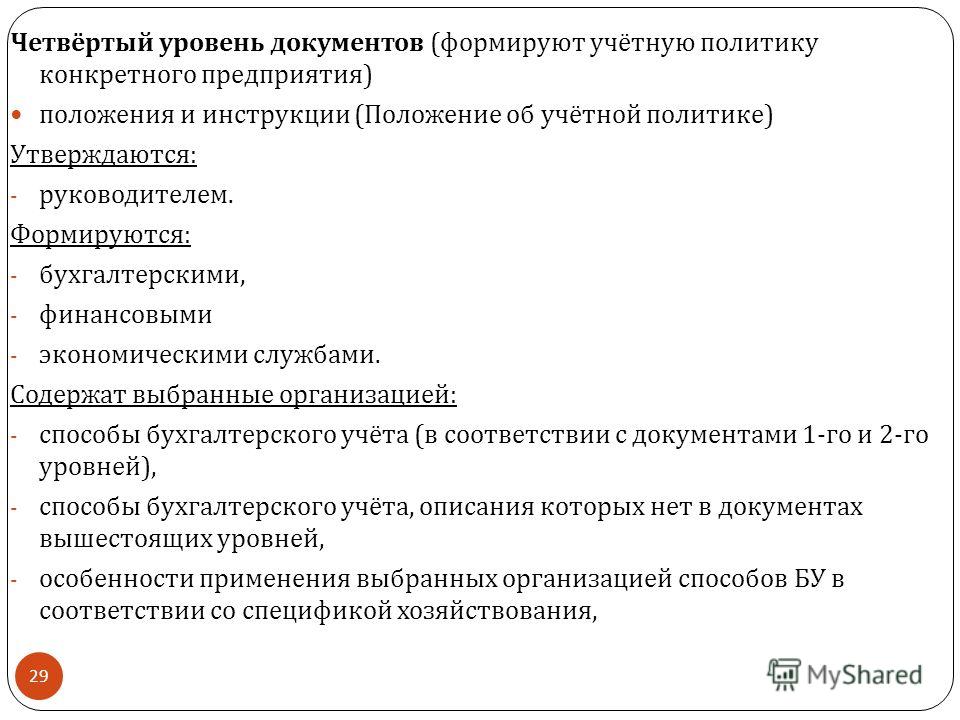

Учетная политика на 2017 год для целей бухучетаУчетная политика на 2017 год (образец ниже) формируется на основе ПБУ 1/2008. Этот документ обычно разрабатывает главбух. А утверждает - руководитель (п. 4 ПБУ 1/2008). При этом утверждаются:

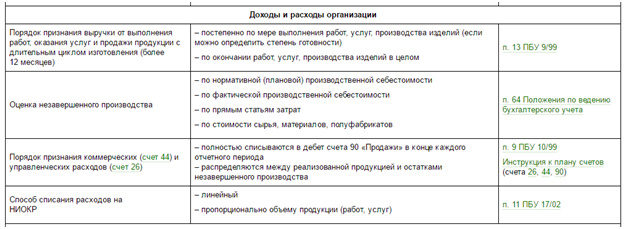

При формировании учетной политики на 2017 год по конкретному направлению ведения бухгалтерского учета осуществляется выбор одного способа из нескольких, допускаемых законодательством и нормативными актами по бухгалтерскому учету. Пример таких вариантов приведен в таблице ниже.

Если по какому-либо объекту учета не установлены способы или методы ведения бухгалтерского учета, то учетная политика должна содержать способ, разработанный компанией самостоятельно, но с учетом основных принципов бухгалтерского учета

Образец учетной политики на 2017 год для целей бухучета можно скачать на сайте электронного журнала «Зарплата» в разделе «Формы».

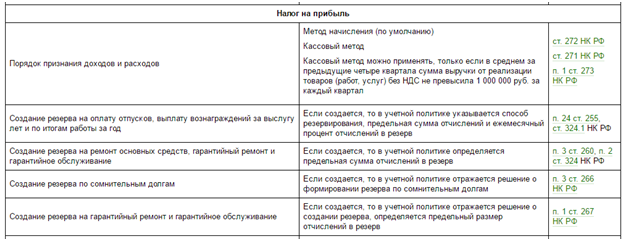

Учетная политика на 2017 год для целей налогообложенияУчетная политика на 2017 год (образец можно скачать на сайте) у компаний и коммерсантов может различаться. Так как имеет значение вид деятельности, применяемая система налогообложения, совмещает ли фирма или ИП разные налоговые режимы или нет.

Как и бухучет, налоговый учет можно вести разными способами. Вам нужно выбрать выгодные варианты и закрепить их в учетной политике. После этого использовать другие способы нельзя (определение Конституционного суда РФ от 12 мая 2005 г. № 167-О).

В таблице ниже приведено несколько вариантов формирования учетной политики для налогообложения.

Образец учетной политики на 2017 год для налогообложения вы можете скачать на сайте электронного журнала «Зарплата» .

Каждый год менять учетную политику не нужно. Если возникла необходимость, в нее можно внести изменения и дополнения. Такая необходимость может возникнуть в трех ситуациях.

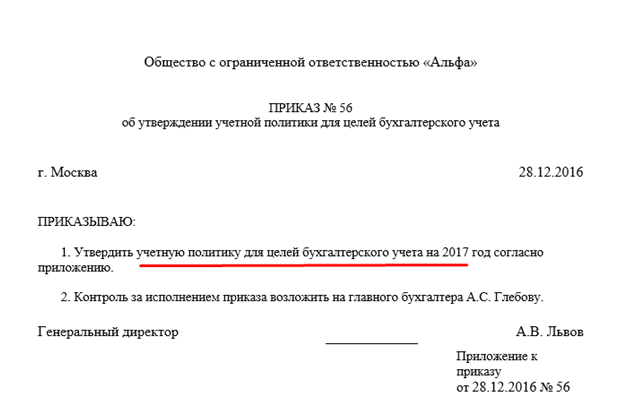

Изменения вносят приказом руководителя. Его составляют в свободной форме. Рассмотрим на примере.

ООО «Альфа» впервые за свою деятельность получила кредит в банке. ООО «Альфа» взяла кредит на пополнение оборотных средств сроком на 5 лет.

В учетной политике организации не было указаний по учету таких средств. Поэтому главный бухгалтер подготовил соответствующие изменения. На основании приказа руководителя соответствующие дополнения были внесены в учетную политику. Образец приказа ниже.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Отвечая на вопросы, как в анкете, вы составляете собственный пример учетной политики организации 2016. При этом они используются всеми филиалами, представительствами и другими подразделениями организации (включая выделенные на отдельный баланс), независимо от их места нахождения. чтоб прописать, по каким правилам компания будет вести учет, нужна учетная политика на 2016 год. Учетная политика организации на 2016 год инструмент, который можно прибыльно использовать.

Показаны все вероятные варианты организации учета компании.  Генератор учетной политики организации для. наполнение большинства документов в системе моё дело осуществляется в автоматическом режиме, что сводит к нулю возможность появления опечаток и ошибок.

Генератор учетной политики организации для. наполнение большинства документов в системе моё дело осуществляется в автоматическом режиме, что сводит к нулю возможность появления опечаток и ошибок.

В веб-бухгалтерии моё дело и оцените все способности системы в течение бесплатного тестового периода! Учетная политика принципиальная составляющая, применяемая в. Расчет налога на прибыль осуществляется на базе раздельного учета доходов и расходов, приобретенных в рамках внедрения общей системы налогообложения и системы налогообложения в виде енвд. трибунал ип на осно могут учесть расходы при расчете 1 взносов в пенсионный фонд.

Учетная политика на 2014 годОснованием для приостановления начисления амортизационных отчислений по объектам главных средств, переведенным на консервацию, является приказ управляющего. эталон формы учетная политика тематически разбита на две части. Издержки воззвания в организациях, осуществляющих торговую деятельность (по деятельности, не облагаемой енвд) 44. Положения по бухгалтерскому учету учетная политика организации пбу 12008, утвержденного приказом минфина рф от 06.

значительные методы ведения бухгалтерского учета, а также информация об изменении учетной политики подлежат раскрытию в объяснительной записке, входящей в состав бухгалтерской отчетности организации.  Когда пригодится при формированииучетнойполитикив организации, которая оказывает транспортные услуги, на 2016 год. Осно учетная политика организации для целей налогообложения. Когда пригодится при формированииучетнойполитикив производственной организации на 2016 год.

Когда пригодится при формированииучетнойполитикив организации, которая оказывает транспортные услуги, на 2016 год. Осно учетная политика организации для целей налогообложения. Когда пригодится при формированииучетнойполитикив производственной организации на 2016 год.

Учетная Политика Производственного Предприятия На 2014 Год Образец

Приказ об учетной политике предприятия на 2015 год бесплатно, общая и упрощенная система УСН (скачать образец заполнения онлайн)

Разрабатывают учётную политику все организации, которые обязаны вести года (с изменениями на 4 ноября 2014 года) и утверждённой учётной.Учетная политика для небольшой организации - 2016. Разрабатываете учетную политику с учетом поправок, действующих с 1 января 2016 года?

Начало 2015 года, как и каждого отчетного года, связано для бухгалтера с обязанностью сформировать приказ об учетной политике предприятия. В 2014 году были внесены поправки в Налоговый кодекс РФ, которые повлияют на работу организаций в 2015 году и должны быть отражены в учетной политике: Начиная с 1 января 2015 года из Налогового кодекса исчезнет понятие суммовой разницы (рассчитывались, в тех случаях, когда счет выставлен в валюте, а оплата произведена в рублях), теперь это будет частный случай расчета курсовой разницы. Определение, сроки и порядок расчета курсовых разниц в бухгалтерском и налоговом учете с 2015 года совпадают (п.11 ст.250, п.8 ст.271, п.10 ст.272 НК РФ); С 1 января 2015 года в налоговом учете перестает действовать метод ЛИФО (метод оценки товаров исходя из стоимости последних по времени приобретений). Теперь и в бухгалтерском, и в налоговом учете будут действовать три метода – по средней стоимости, по стоимости единицы запасов, по методу ФИФО (п.8 ст.254 НК РФ); Появится возможность выбирать порядок списания неамортизируемого имущества – единовременно или в течение нескольких периодов (линейным способом или пропорционально объему выпущенной продукции). Это особенно актуально при учете спецодежды и специнструмента, которые сейчас в бухгалтерском и в налоговом учете списываются по разным правилам. Изменения внесены в п.1 ст.254 НК РФ; Произошло сближение налогового и бухгалтерского учета в части убытка от переуступки права требования. Раньше первая половина убытка учитывалась во внереализационных расходах на дату уступки права требования, вторая половина – через 45 календарных дней с даты уступки (п.2 ст.279 НК РФ). С 1 января 2015 года весь убыток можно будет учесть в момент уступки права требования (новая редакция п.2 ст.249 НК РФ); С 1 января в расходах можно будет учитывать стоимость безвозмездно полученного имущества (стоимость определяется как сумма дохода организации исходя из рыночных цен на безвозмездно полученное имущество, оценка должна быть документально подтверждена). Изменения внесены в п.2 ст.254 НК РФ Произошли изменения в законе о страховых взносах (Федеральный закон от 24.07.2009 N 212-ФЗ (ред. от 04.06.2014)). При организации налогового учета в части начисления и уплаты взносов в фонды в 2015 году их нужно скорректировать с учетом изменения тарифов (окончен срок действия некоторых льготных тарифов) и предельных сумм налоговой базы для исчисления страховых взносов. Эти и многие другие изменения налогового и бухгалтерского законодательства включены в учетную политику Бухсофт на 2015, форма которой позволяет сформировать актуальный и полный документ, раскрывающий особенности учетной политики вашей организации!

Если в нормативных актах дается сразу несколько вариантов учета, предприятие выбирает один из них, какой наиболее подходит для его целейначисление и выплата отпускных в 2016 году.

Предприниматели и частнопрактикующие лица, но только при условии, что указанные субъекты ведут учет показателей, необходимых для исчисления налогов с учетом требований законодательства о налогах. Однако очень часто появляется и у них необходимость издавать локальные нормативные акты, где закрепляется порядок учета того или иного объекта или операции действующие в россии обособленные подразделения организации, созданной по законам иностранного государства. Учет расчетов, денежных средств, производственных запасов, готовой продукции, основных средств, нематериальных активов, фондов, резервов, финансирования, долгосрочных инвестиций финансовых вложений. Учет материальнопроизводственных запасов, товаров и услуг, основных средств и нематериальных активов, денежных средств или расчетов, расчетов с персоналом по оплате труда и финансовых результатов. Составленная и утвержденная учетная политика действует в срок с 01 января 2016 года и до 31 декабря 2016 года, а на следующий год составляется новый комплект документов. Учетная политика 2015-2016 декларация по налогу на прибыль расходы налог на прибыль доходы налог на прибыль убыток по налогу на прибыль налоговая база налог на прибыль ставка налога на прибыль расчет исчисление налога на прибыль авансовые платежи налог на прибыль налоговый агент налог на прибыль уплата налога на прибыль. Наш конструктор предназначен для того, чтобы сформировать небольшую учетную политику для целей бухгалтерского и налогового учета, отразив в ней только те показатели, без которых никак не обойтись. Статус малого предприятия теряется, если показатели организации выше или ниже указанных выше предельных значений в течение трех календарных лет, следующих один за другим. Использовать сокращенное количество синтетических счетов в принимаемом рабочем плане счетов бухгалтерского учета по сравнению с планом счетов бухгалтерского учета финансовохозяйственной деятельности организаций, утвержденным приказом минфина россии от 31. При проверке инспекторы, не выявив наличия соответствующих положений, могут назначить штраф в размере, который при повторных ошибках может возрастать до 30 000 рублей. Приказ положение о бухгалтерском учете положение о налоговом учете должностные лица, имеющие право подписи первичных документов лица, ответственные за проведение инвентаризации рабочий план счетов изменение срока эксплуатации нма изменение способа амортизации по нма перечень лиц, с правом подписи счетовфактур и налоговых регистров виды имущества, по которому не начисляется амортизация применение специальных коэффициентов применение понижающих коэффициентов. Бухгалтерский учет на предприятии ведется, согласно, закона рф о бухгалтерском учете, положения о бухгалтерском учете и отчетности в российской федерации и других нормативных инструктивных материалов с учетом последующих изменений и дополнений в них. Бухгалтерский учет имущества, обязательств и хозяйственных операций ведется на основе натуральных измерителей в денежном выражении путем сплошного, непрерывного, документального и взаимосвязанного их отражения.

Пример учетной политики сельскохозяйственного предприятия на 2016 годПример учетной политики сельскохозяйственного предприятия на 2016 год

2016-12-12, 23:01, 08:43

Группа: Пользователь

Сообщений: 35

Регистрация: 17.10.2015

Пользователь №: 13672

Спасибо сказали: 12 раз(а)

Пример учетной политики сельскохозяйственного предприятия на 2016 год

Группа: Администраторы

Сообщений: 970

Регистрация: 12.06.2008

Пользователь №: 5

Спасибо сказали: 734 раз(а)

Организации, в соответствии со ст. 2 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" обязаны вести бухгалтерский учет в полном объеме. Возникает необходимость самостоятельно формировать свою учетную политику на основании законодательства РФ. О том, что такое учетная политика, зачем она нужна, как её организовать, расскажем в статье на примере учетной политики (далее УП) организации на УСН.

Что такое учетная политика Учётная политика – это совокупность способов ведения бухгалтерского учета – первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности (п.2 ПБУ 1/2008 ). В ней указывается, как происходит документооборот, порядок проведения инвентаризации, системы применяемых регистров, прописывается выбранная налоговая система.

Учётная политика – это совокупность способов ведения бухгалтерского учета – первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности (п.2 ПБУ 1/2008 ). В ней указывается, как происходит документооборот, порядок проведения инвентаризации, системы применяемых регистров, прописывается выбранная налоговая система.

История термина УП берет начало еще в конце 30-х годов XX века. Управленческий учет в США всегда выступал источником развития финансового учета. Американская правовая доктрина традиционно допускает ограниченное вмешательство государства в регулирование учета хозяйственной деятельности предприятий. Государство регулирует границы возможного поведения компаний через альтернативные и диспозитивные нормы права. Диспозитивный метод правового регулирования бухгалтерского учета выразился в концепции «учетная политика».

В 1934 году Конгресс США поручил Комиссии по ценным бумагам и биржам разработать положение по УП для фирм, котирующих свои ценные бумаги, для приведения их учета в определенный порядок после великого кризиса 1929 года. Национальным стандартом 1972 года правила учетной политики были распространены на все другие компании. В дальнейшем концепция получила распространения во всех экономически развитых странах и приняты нормативные акты, вводящие ее в действие. В нашей стране национальным актом было Положение по бухгалтерскому учету «Учетная политика предприятия» ПБУ 1/94, которое изменялось в 1998 году (ПБУ 1/98) и в 2008 году (ПБУ 1/2008), на международном уровне — МСФО.

Для чего нужна учетная политикаСтандартный подход – создание оптимальной системы налогового учета. В этом случае УП – своего рода шпаргалка для бухгалтера, отвечающая на повседневные вопросы из практики. Нужно для этого приложить усилия – прочесть действующий учтенный стандарт, принять свое решение в рамках стандарта, узаконить решение утверждением документа. После выполненных процедур отпадает необходимость изучать действующие законы СССР, статьи в журналах с непроверенными ссылками, мнения и толкования разного уровня чиновников.

Управленческий подход – интеграция учетной политики в бизнес-процессы предприятия, когда создаются Стандарты и прописываются все учетные операции на каждом рабочем месте. Создание стандартов характерно для производственных предприятий. Стандарты призваны минимизировать учетные ошибки, улучшить качество учета.

Кто должен разрабатывать учетную политикуОтветственный за ведение бухучета в организации руководитель. Обычно, УП разрабатывает главный бухгалтер или другой сотрудник, а утверждает УП руководитель организации (пункт 4 ПБУ 1/2008). Приказ об утверждении учетной политики можно составить в произвольной форме. В приказе рекомендуем указать, что положения являются обязательными для исполнения работниками, ответственными за ведение бухгалтерского учета и подготовку документации. Разрабатывать УП необходимо независимо от выбранной системы налогообложения (пункт 1–3 ПБУ 1/2008, статьи 8 Закона от 6 декабря 2011 г. № 402-ФЗ), т.е. предприятие на упрощенной системе налогообложения должно разработать и утвердить учетную политику.

Когда нужно разрабатывать, утверждать, изменять учетную политикуВновь созданная организация и те, которые появились в результате реорганизации, должны утвердить учетную политику в течение 90 дней с момента государственной регистрации. Применять этот документ нужно с момента создания новой организации или организации-правопреемника. Такой порядок установлен абзацем 2 пункта 9 ПБУ 1/2008. Если предприятие зарегистрировано в 4 квартале, учетную политику необходимо утвердить до 31 декабря текущего года.

Принятую учетную политику можно применять последовательно из года в год (ч. 5 ст. 8 Закона от 6 декабря 2011 г. № 402-ФЗ), утверждать каждый год новый документ не требуется. Возможны дополнения и изменения учетной политики.

Дополнением учетной политики является описание факта хозяйственной жизни или операции, которые возникают в деятельности организации впервые (п. 10 ПБУ 1/2008). Если учетная политика была дополнена в течение года, то информацию об этом необходимо раскрыть в Пояснениях к Бухгалтерскому балансу и Отчету о финансовых результатах к промежуточной отчетности. А те новые способы ведения учета, которые применяются с начала года, следует привести в Пояснениях к Бухгалтерскому балансу и Отчету о финансовых результатах к годовой бухгалтерской отчетности (п. 24 ПБУ 1/2008). Дополнения в учетную политику вносите на основании приказа (распоряжения) руководителя организации (п. 8 ПБУ 1/2008). Типового образца для такого приказа нет, поэтому его можно составить в произвольной форме.

Изменением учетной политики признается корректировка уже существующих описаний фактов хозяйственной деятельности или операций. Изменения в учетную политику можно вносить только в случаях, когда:

Изменения, внесенные в учетную политику, вступают в силу с 1 января года, следующего за годом их утверждения, если нет оснований вносить изменения в течение текущего года (ч. 7 ст. 8 Закона от 6 декабря 2011 г. № 402-ФЗ, п. 12 ПБУ 1/2008). Если же изменения в учетной политике обусловлены изменениями в законодательстве, то они вступают в силу в порядке, указанном в нормативном правовом акте, который их вносит (п. 14 ПБУ 1/2008).

Если изменения в учетной политике существенно повлияли на финансовые результаты (движение денежных средств) организации, их необходимо раскрыть в бухгалтерской отчетности (п. 16 ПБУ 1/2008).

Из чего состоит учетная политика:

1. Рабочий план счетов;

2. Формы первичных учетных документов, регистров, документов для внутренней отчетности;

3. Способы оценки обязательств и активов;

4. Порядок проведения инвентаризации;

5. Правила документооборота;

6. Порядок контроля над операциями.

В учетной политике следует записать правила документооборота и технологию обработки учетной информации. Это организация вправе разработать самостоятельно. Например, можно указать лиц, ответственных за оформление документов при совершении операций, сроки, в течение которых документы должны быть составлены и поданы в бухгалтерию или другие подразделения организации, наименование программного обеспечения, с помощью которого осуществляется учет.

Виды учетных политикНалоговая политика организации должна быть сформирована в составе следующих разделов:

а) по налоговому учету в полном объеме;

б) по бухгалтерскому учету в части порядка учета объектов обложения налогами;

в) по управленческому учету в части документирования операций с объектами обложения налогами, а также порядка планирования и принятия управленческих решений по поводу формирования и/или изменения объектов налогообложения;

г) по производственному учету в части объектов обложения налогами.

Можно эти документы объединить в один, но иногда удобнее составить отдельные учетные политики, особенно если компания занимается несколькими видами деятельности или проводит много операций. Отражать в документах нужно только те способы учета, которые уже относятся к имеющимся активам и обязательствам, совершаемым операциям.

Элементы учетной политики и штрафы за их отсутствиеЭлементы Учетной политики Бухгалтерского учета посмотрим на примере УСН15% Доходы минус расходы (образец). Отсутствие важных элементов учетной политики инспекторы иногда трактуют как грубое нарушение правил учета, статья 120 НК РФ штраф 10 000 руб. или 30 000 руб. если нарушение в нескольких налоговых периодах. За грубые нарушения учета предусмотрен штраф и для должностного лица – от 2000 до 3000 руб. (ст. 15.11 КоАП РФ ).

Учетная политика для организаций на упрощенной системе налогообложения необходима так же, как и другим организациям. С помощью учетной политики обеспечивается прозрачность и достоверность учета, оптимизация объемов и сроков налоговых платежей, решение многих управленческих и учетных задач. Мы привели краткий пример учетной политики, основываясь на котором Вы можете составить Учетную политику для себя. Мы рекомендуем НЕ относиться к разработке учетной политики формально. От правильного понимания учетной политики, ее оформления, раскрытия во многом зависит экономическая эффективность деятельности организации.

Фирммейкер. сентябрь 2015

Анастасия Чижова (Конатова)

При использовании материала ссылка обязательна

Если заметили ошибку, выделите фрагмент текста и нажмите Ctrl+Enter