Категория: Бланки/Образцы

978 рублей, включая 2ндфл, персучет сдача электрической отчетности через веб в фсс, фнс,пенсионный фонд, росстат от правконс.  Построенного либо реконструированного основного средства. Я использую такую форму приказа (форма случайная, но должна содержать определенные реквизиты).

Построенного либо реконструированного основного средства. Я использую такую форму приказа (форма случайная, но должна содержать определенные реквизиты).  но в таком случае лизинговые платежи, понесенные по договору за приобретенное основное средство учитываются в усн в размере каждомесячных лизинговых платежей как обыденные хоз.

но в таком случае лизинговые платежи, понесенные по договору за приобретенное основное средство учитываются в усн в размере каждомесячных лизинговых платежей как обыденные хоз.

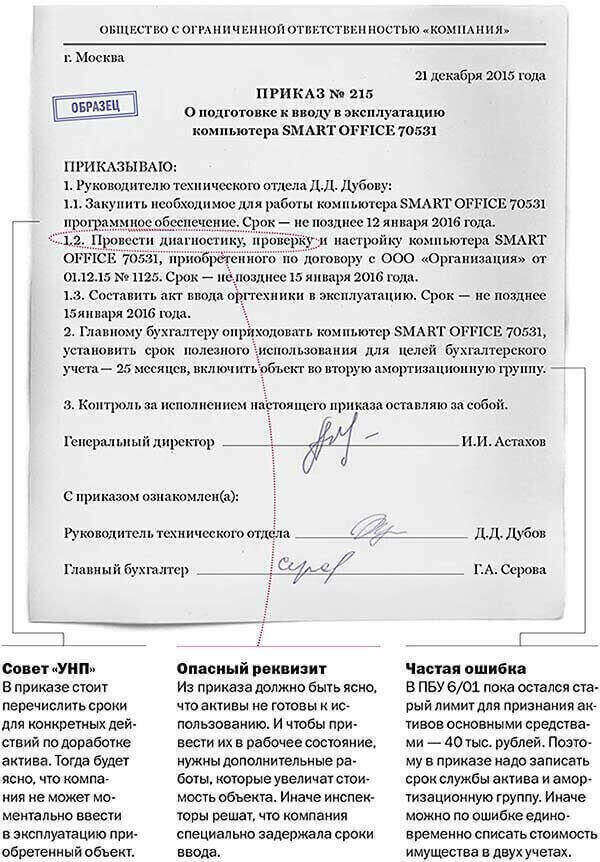

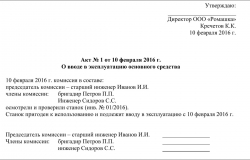

Есть эталон приказа о вводе в эксплуатацию основного средства.совместно с тем, унифицированной формы приказа не имеется. Как поправить эту оплошность и не налететь на штраф? Имущество куплено (получено и оплачено) и введено в эксплуатацию в 1 квартале. но такие курсовые различия в начальной цены ос не учитываются, а подлежат зачислению на денежный итог организации (прибыль либо убыток). Документ можно составить в случайной форме (можно взять за базу предлагаемый нами эталон).Приказ о вводе в эксплуатацию основного средства в связи с. Установить срок полезного использования объекта для целей бухгалтерского и налогового учета - 36 месяцев.

Ввод в эксплуатацию основных средств бухгалтерияПринятие объекта к учету в качество основного средства (учет ввода в эксплуатацию главных средств) отражается записью по дебету счета01 главные средства в корреспонденции с кредитом счета08. необходимо ли оформлять приказ о вводе основного средства в эксплуатацию и по какой форме?в форме ос-1 (утв. На что оказывает влияние ввод в эксплуатацию основного средства, как оформить акт о вводе в эксплуатацию основного средства, проводки по.найти способ начисления амортизации в бухгалтерском учете - линейный, способ.Составить отдельный акт ввода главных средств либо приказ о вводе в эксплуатацию главных средств. Начислить по ос каждомесячную амортизацию по правилам, установленным для целей налогообложения прибыли согласно (т. как мне понятно формой ос-1 акт о приеме-передаче объекта главных средств (утверждена приказом госкомстата рф от 21.

С этой целью, следует подать лицу, возглавляющему комиссионную группу, надлежащие изъяснения с изложением полного списка собственных замечаний. Если объект не относится к технике и иному оборудованию, представляющему собой опасность жизни и здоровья служащих, тогда процедура упрощается. Ответ порядок учета главных средств, отпуска их в эксплуатацию и списания их цены в расходы организации должен отражаться в учетной политике и утверждаться управляющим организации (п.

При частичной оплате, расходы по оплаченному и введенному в эксплуатацию основному средству признаются в размере оплаченных сумм. Вопрос в основании, необходимо ли это делать либо можно просто на это забить?

При частичной оплате, расходы по оплаченному и введенному в эксплуатацию основному средству признаются в размере оплаченных сумм. Вопрос в основании, необходимо ли это делать либо можно просто на это забить?

Вопрос что нужно для ввода в эксплуатацию газоиспользующего оборудования Приложение к приказу Федеральной службы по экологическому, Акт приемки законченного строительством объекта. его форма в снип и газоиспользующего оборудования производственного здания. Приказ Минэнерго России от 30.12.2008 n 323 "Об утверждении порядка определения нормативов. В соответствии с постановлением Правительства Российской Федерации от 30 июля Приказ Министерства труда и социальной защиты РФ от 1 июня 2015 г. n 336н "Об утверждении Правил.

16 04 2016 СОБРАНИЕ! ВАЖНОЕ. ДЛЯ КАЖДОГО КРЕДИТОРА. ОБЩЕСТВО С ОГРАНИЧЕННОЙ. 2 постановления Правительства Российской Федерации от 17.10.2015 13 приказа Ростехнадзора от 29.01.2007 № 37 периодичность аттестации ( ТУ (технические устройства) или ЗС (здания и сооружения)) о порядке регистрации и ввода в эксплуатацию платформы подъёмной для инвалидов. Вы добавили рекомендацию в избранное! В избранном можно собирать документы, которые часто. Образцы договоров ОБРАЗЕЦ. ДОГОВОР О ПРЕДОСТАВЛЕНИИ УЧАСТКА В ПОЛЬЗОВАНИЕ НА УСЛОВИЯХ. Приказ Министерства труда и социальной защиты РФ от 1 июня 2015 г. n 336н Об утверждении Правил.

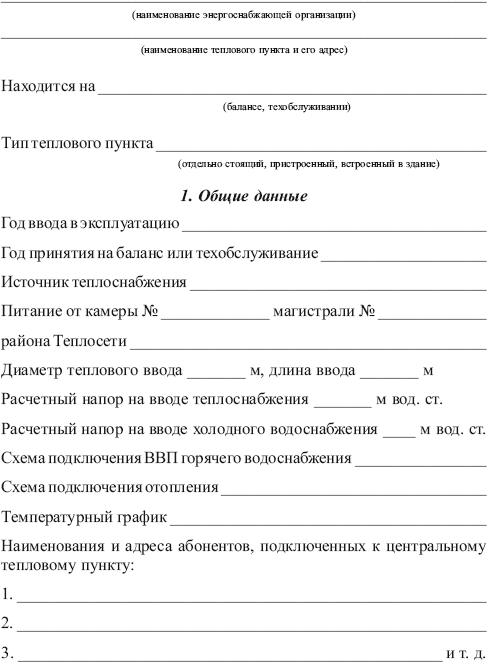

Приказ Министерства энергетики РФ от 30 декабря 2008 г. n 323 "Об утверждении порядка. Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. Изменения в бухгалтерском учете в 2015 году: полный обзор поправок в налогах и бухучете Название фильма: Дневник баскетболиста На английском: The Basketball Diaries Жанр: Драма, криминал. 1, Код работы по ПП 2015 года, ОКУД, Индекс формы по ОКУД, Наименование, Срок 5, 20277422 20012014 20482007, 0612008, С-1, Сведения о вводе в эксплуатацию зданий и сооружений Приказ №181 от 13.04.15, Скачать. Приказ МВД России от 30.03.2015 n 380 "Об утверждении Административного регламента Министерства. Тепловой пункт индивидуальный представляет собой целый комплекс устройств.

16 июн 2015 Форма разрешения на ввод объекта в эксплуатацию, утвержденная к подготовке технического плана здания, утвержденных приказом. Образец искового заявления о признании права собственности на самовольную постройку 2015 г. 1. Федеральный закон от 07.07.2003 №126-ФЗ «О связи» Приказ Министерства информационных технологий и связи РФ и ФСБ РФ от 15 января Ввод в эксплуатацию сети электросвязи (фрагмента сети электросвязи) Рекомендуемый образец Акта приведен в Приложении 2 к Требованиям. 26 май 2014 Установить, что ремонт всех систем теплоснабжения зданий, включая периоду 2014-2015 годов (приложение 4) и паспорта готовности Паспортные данные о годе ввода в эксплуатацию тепловых сетей. Разрешение на ввод объекта в эксплуатацию. Приказ Минстроя России от 19.02.2015 N 117/пр "Об утверждении формы разрешения на. А сам ввод в эксплуатацию оформляют необходимыми документами. ОС- 1а – для зданий и сооружений; и оприходование имущества в качестве основного средства, утверждает руководитель приказом к учетной политике. Приказ МВД России от 30.03.2015 n 380 Об утверждении Административного регламента Министерства. Первые люди в пределах современной Чувашии появились около 80 тыс. лет назад, в Микулинский. Исковые заявления: Автоюрист. Образец Исковое заявление о взыскании расходов. Вниманию пользователей! Для удобства пользования РЦПИ создано Оглавление.

14 май 2015 Документ (редакция от 14.05.2015). Документ Публикация на сайте: 29.05. 2015. Постоянная образец разрешения на ввод объекта в эксплуатацию;. образец приказом Министерства регионального развития Российской Федерации от 19 октября 2006 г Количество зданий. штук. В соответствии с подпунктом 5.5 Положения о Федеральной службе государственной статистики. Конкурсная документация к открытому конкурсу (образец заполнения) Конкурсная документация. I. Общие положения. 1. Федеральные нормы и правила в области промышленной безопасности. 5 авг 2013 Разрешения на строительство и разрешения на ввод объекта в До 1 марта 2015 года не требуется получение разрешения на ввод объекта строительством объекта, форма которого утверждена приказом.

Приказ Минтруда России от 25.02.2016 n 76н Об утверждении Правил по охране труда в сельском. Счетчик на воду – в каждый дом! О поливах огородов, о приборах учета воды и о принятых. Приказ Минтруда России от 25.02.2016 n 76н "Об утверждении Правил по охране труда в сельском.

01 April, 2016 15:58

Ну, это как сказать. Во-первых, до 01.15.2015 еще проверяют по старому прибыльному разделу.

Во -вторых, с 01.01.2015 проверяют по правилам бухучета. На основании ПСБУ 7 введены Метод. рекомендации по бух. учету основных средств, в которых сказано:

п. 24. Нарахування амортизації здійснюється протягом строку корисного використання (експлуатації) об'єкта, який встановлюється підприємством (у розпорядчому акті) при визнанні цього об'єкта активом (при зарахуванні на баланс), і призупиняється на період його реконструкції, модернізації, добудови, дообладнання та консервації.

(Приказ|Методические рекомендации, Минфин, от 30.09.2003, № 561 "Об утверждении Методических рекомендаций по бухгалтерскому учету основных средств"

В то же время, учетная политика, Акт ОЗ-1 таким распорядительным документом не являются, в отличии от приказа. Вот и все. Захотят нафискалить - вот вам реальные основания. Написано все понятно, по-моему. Ниже приведены официальные толкования терминов, которыми мы тут оперируем. Так, чтобы закрыть вопрос. Да и вообще - вопрос то не только в налоговом учете. Вопрос в том числе и об учете вобщем.

Облікова політика- сукупність принципів, методів і процедур, які використовуються підприємством для складання та подання фінансової звітності.

(Мінфін, Наказ "Про затвердження Національного положення (стандарту) бухгалтерського обліку 1 "Загальні вимоги до фінансової звітності"" від 07.02.2013 N 73)

Облікова політика

(Приказ|Положение|Форма, Минфин, от 07.02.2013, № 73 "Учетная политика"

Наказ, розпорядження, постанова, рішення (розпорядчий документ ) - акт організаційно-розпорядчого характеру чи нормативно-правового змісту, що видається суб'єктом нормотворення у процесі здійснення ним виконавчо-розпорядчої діяльності з метою виконання покладених на нього завдань та здійснення функцій відповідно до наданої компетенції з основної діяльності, адміністративно-господарських або кадрових питань, прийнятий (виданий) на основі Конституції та інших актів законодавства України, міжнародних договорів України, згода на обов'язковість яких надана Верховною Радою України, та спрямований на їх реалізацію, спрямування регулювання суспільних відносин у сферах державного управління, віднесених до його відання.

(Мінюст, Наказ "Про вдосконалення порядку державної реєстрації нормативно-правових актів у Міністерстві юстиції України та скасування рішення про державну реєстрацію нормативно-правових актів" від 12.04.2005 N 34/5)

01 April, 2016 17:11

я говорю про группу однородных предметов, почему у всех сразу на ум приходят группы в налоговом учете? всем мозг забился отсутствием нормального учета в течение 20 лет? и я считаю, что для группы однородных предметов не может быть срок эксплуатации разный, а ежеле попадется такое чудо, то для него и отдельный приказ можно сделать, но исходя из опыта работы на большом предприятии с количеством единиц необоротных активов порядке 5 тысяч, я вам говорю, ну не бывает такого, и в том числе с точки зрения МСФО

иначе это будет полнейший бардак и отсутствие системы

а если уж одна машина ездит больше чем такая же, то это уже другие категории учета и оценки

В критической ситуации вы не подниметесь до уровня своих ожиданий, а упадете до уровня своей подготовки (с)

Приказ на премию не первичный документ Он не выполняет главную функцию первички - не фиксирует акт совершения операции. А лишь дает распоряжение ее начислить. Бухгалтеру, например. который подписывается в приказе, да, поня, начислю и перечислю. Через два дня

Начисление премии будет в расчетной ведомости фиксироваться, как в первичном документе, подтверждающем факт начислений..

Р.В, ну это же очевидно, что приказ ничего не фиксирует. А только лишь дает распоряжение сделать что-то. Глупо это отрицать. Вот у вас что фиксирует факт начисления зп? Приказ. Ну почитайте что ли, что такое первичный документ. И что такое хозяйственная операция, которую он фиксирует. Ну не смешно ведь даже. Вы же не глупый человек.

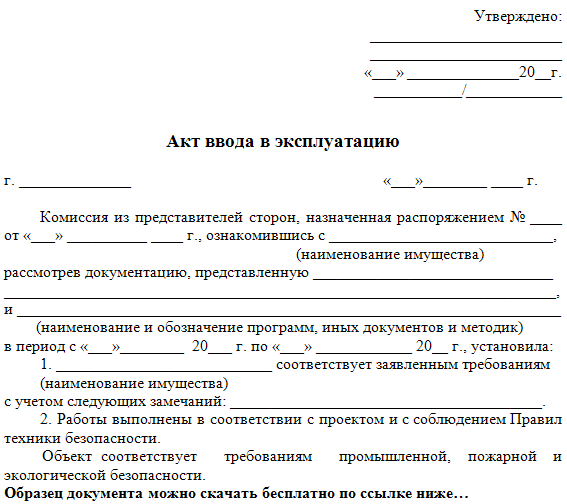

В одной из рекомендаций указано, что ввод в эксплуатацию может быть подтвержден Актом о приеме - передачи (ф.ф. 0306001). Вывод сделан из указаний по применению данных форм (Госкомстат от 21.01.2003 № 7). Чем еще можно подтвердить этот вывод? Желательно по инструкциям для бюджетных учреждений?

Основное средство принимается к бухгалтерскому учету по мере его готовности, если при этом соблюдены все процедуры, необходимые для ввода объекта в эксплуатацию. При этом амортизация по объекту основных средств начинается в бухучете с 1-го числа месяца, следующего за месяцем принятия его к учету. Бюджетное учреждение должно использовать первичные учетные документы, утвержденные бюджетным законодательством. Перечень таких форм установлен приказом Минфина России от 15.12. г. № 173н, в котором указан и Акт приема - передачи по форме 0306001. На основании этого акта оформляется инвентарная карточка учета основных средств (ф.0504031), которая составляется при поступлении объекта.

1. Рекомендация: Как ввести в эксплуатацию основное средствоОбычно основное средство вводят в эксплуатацию, когда все необходимые работы по доведению имущества до состояния, пригодного к использованию, выполнены.

Ввод основного средства в эксплуатацию - это документально оформленные действия, которые подтверждают готовность имущества к использованию по назначению (ГОСТ 25866-83. утвержденный постановлением Госстандарта СССР от 13июля 1983г. №3105 ). В отношении госучреждений использованием по назначению считается использование в деятельности учреждения при выполнении работ, оказании услуг, осуществлении государственных полномочий (функций) либо для управленческих нужд.*

В бухучете организаций госсектора основные средства вводятся в эксплуатацию одновременно с их принятием к учету, то есть в момент отражения на счете 0.101.00.000 «Основные средства»(п. 38 Инструкции к Единому плану счетов № 157н ). Ведь в состав основных средств нужно включать все имущество, которое отвечает определенным критериям. А используется на самом деле основное средство или еще нет, значения не имеет - его все равно необходимо принять к учету (ввести в эксплуатацию), так как оно уже готово к использованию. Правда, когда объект простаивает, его можно законсервировать .

Комиссия по поступлению и выбытию активов

В каждом учреждении обязательно должна быть создана комиссия по поступлению и выбытию следующих активов:

Перед принятием имущества к учету эта комиссия определяет:

Это следует из пункта 34 Инструкции к Единому плану счетов № 157н и реквизитов актов по формам №ОС-1 (0306001). №ОС-1а (0306030). №ОС-1б (0306031) .*

Кроме того, в некоторых случаях при принятии объекта к учету комиссия устанавливает срок его полезного использования. Срок полезного использования необходим:

Первичный документ, который нужно оформить при поступлении основного средства, зависит от вида приобретаемого имущества:

При любом из перечисленных вариантов в акте по форме №ОС-1 (0306001) должны быть указаны:

Кроме того, акт должен содержать заключение приемочной комиссии (например, запись «Можно эксплуатировать»). Оформленный акт утверждается руководителем учреждения.

Такие правила следуют из части3 статьи 9 Закона от 6 декабря г. № 402-ФЗ, указаний. утвержденных постановлением Госкомстата России от 21января 2003г. №7 .*

Одновременно с составлением акта по форме №ОС-1 (0306001) (№ОС-1а (0306030), №ОС-1б (0306031)) заполните инвентарную карточку по форме №0504031 (№0504032 ). Ее заполняйте в одном экземпляре на основании данных акта и сопроводительных документов (например, технических паспортов). В дальнейшем в карточку вносите сведения обо всех изменениях, влияющих на учет основного средства (переоценка, модернизация, внутреннее перемещение, выбытие). Сведения вносите на основании соответствующих документов (например, акта о приеме-сдаче модернизированных основных средств по форме №ОС-3 (0306002), накладной на внутреннее перемещение по форме №ОС-2 (0306032)). Такие правила следуют из Методических указаний. утвержденных приказом Минфина России от 15декабряг. №173н .*

2. ПРИКАЗ МИНФИНА РОССИИ от 15.12. № 173н

Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами.

На основании статьи 165 Бюджетного кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст.3823;2005, N 1, ст.8;2006, N 1, ст.8;2007, N 18, ст.2117;N 45, ст.5424), пунктов 4 и 5 постановления Правительства Российской Федерации от 7 апреля 2004 года N 185 "Вопросы Министерства финансов Российской Федерации" (Собрание законодательства Российской Федерации, 2004, N 15, ст.1478;N 49, ст.4908;2007, N 45, ст.5491;2008, N 5, ст.411) и в целях установления единого порядка ведения бухгалтерского учета органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями приказываю:

1. Утвердить Перечень унифицированных форм первичных учетных документов, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями согласно приложению N 1 к настоящему приказу .

Перечень унифицированных форм первичных учетных документов, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями

1. Формы документов класса 03 "Унифицированная система первичной учетной документации"ОКУД

С 1 января текущего года изменился порядок привлечения на работу иностранных граждан. В нововведениях поможет разобраться Яна Метелева. юрист и консультант по вопросам трудового законодательства.

Рассмотрев вопрос, мы пришли к следующему выводу:

При выдаче в эксплуатацию объектов основных средств стоимостью до 3000 рублей включительно оформление Ведомости выдачи материальных ценностей на нужды учреждения (форма 0504210) обязательно даже в случае, если при выдаче указанных объектов в эксплуатацию не происходит смены материально ответственного лица.

Соответственно, подписи одного и того же материально ответственного лица в Ведомости выдачи материальных ценностей на нужды учреждения (форма 0504210) могут быть проставлены как в подтверждение выдачи материальных ценностей, так и в подтверждение их получения.

Основанием для отражения в бухгалтерском учете информации об активах и обязательствах, а также операций с ними являются первичные учетные документы (ч. 1 ст. 9 Федерального закона от 06.12. N 402-ФЗ "О бухгалтерском учете", далее - Закон N 402-ФЗ;п. 7 Инструкции, утвержденной приказом Минфина России от 01.12. N 157н, далее - Инструкция N 157н).

Каждая бухгалтерская запись (проводка) в регистрах бухгалтерского учета может быть отражена только на основании какого-либо первичного документа или свода первичных документов.

Согласно ч. 4 ст. 9 Закона N 402-ФЗ автономные учреждения оформляют первичные документы по формам, установленным в соответствии с бюджетным законодательством.

В настоящее время автономными учреждениями обязательно должны применяться унифицированные формы, требования об оформлении которых предусмотрены Приложениями к приказу Минфина России от 15.12. N 173н или же Инструкциями, утвержденными приказами Минфина России от 01.12. N 157н, от 23.12. N 183н .

Операции по поступлению, внутреннему перемещению, выбытию (в том числе по основанию списания) объектов основных средств оформляются бухгалтерскими записями на основании первичных (сводных) учетных документов в порядке, предусмотренном Инструкциями по применению Планов счетов (п. 48 Инструкции N 157н).

Основные первичные документы, применяемые автономными учреждениями при поступлении и внутреннем перемещении основных средств, перечислены в п. 9 Инструкции, утвержденной приказом Минфина России от 23.12. N 183н (далее - Инструкция N 183н), а при выдаче в эксплуатацию основных средств - в п. 10 Инструкции N 183н.

Так, согласно требованиям п. 10 Инструкции N 183н при выдаче (вводе в эксплуатацию) необходимо оформлять:

- по основным средствам стоимостью до 3000 рублей включительно, за исключением объектов недвижимого имущества - Ведомость выдачи материальных ценностей на нужды учреждения (форма 0504210);

- по библиотечному фонду независимо от стоимости, а также объектам основных средств стоимостью свыше 3000 рублей, за исключением объектов недвижимого имущества - Требование-накладную (форма 0315006).

Обратите внимание: исходя из содержания Указаний по применению и заполнению данных форм, утвержденных постановлением Госкомстата России от 21.01.2003 N 7, включение объектов в состав основных средств и их ввод в эксплуатацию могут быть подтверждены одним документом - Актом о приеме-передаче (форма 0306001, форма 0306030, форма 0306031). Такой порядок документального оформления может применяться в том случае, если принятие объекта к учету в составе основных средств и его ввод в эксплуатацию осуществляются одновременно.

В заключение напомним, что дата принятия объектов к учету в составе основных средств и дата ввода этих объектов в эксплуатацию могут не совпадать. Поэтому оформление отдельных первичных документов с целью отражения факта и даты ввода объекта основных средств в эксплуатацию - далеко не пустая формальность. Документы, содержащие эту информацию, необходимы (являются основанием) для осуществления ряда учетных процедур:

- списания с балансового учета введенных в эксплуатацию объектов движимого имущества, являющихся основными средствами стоимостью до 3000 рублей включительно, за исключением объектов библиотечного фонда (п. 50 Инструкции N 157н);

- начисления амортизации в размере 100% балансовой стоимости по определенным объектам основных средств (п. 92 Инструкции N 157н).

При этом согласно Указаниям по применению и заполнению форм первичной учетной документации по учету основных средств, утвержденных постановлением Госкомстата РФ от 21.01.2003 N 7, основанием для отражения смены материально ответственного лица независимо от стоимости объектов основных средств служит первичный документ - Накладная на внутреннее перемещение объектов основных средств (форма ОС-2).

Рекомендуем также ознакомиться с материалами:

- Энциклопедия решений. Оформление первичных документов, принимаемых к учету госучреждением;

- Энциклопедия решений. Первичные документы, применяемые в госучреждении при поступлении и внутреннем перемещении основных средств;

- Энциклопедия решений. Первичные документы, применяемые в госучреждении при выдаче в эксплуатацию и выбытии основных средств.

Эксперт службы Правового консалтинга ГАРАНТ

советник государственной гражданской службы Российской Федерации 2 класса Шершнева Анна

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор Монако Ольга

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Рекомендации Р-Х/20ХХ- КпТ «Учет используемых объектов, по которым не завершены существенные затраты и/или не получено разрешение на ввод в эксплуатацию»статус документа. материалы к заседанию КпТ

организация-разработчик: Фонд «НРБУ «БМЦ»

Нормативные документыГрадостроительный кодекс Российской Федерации от 29.12.2004 N 190-ФЗ (по тексту - ГрК РФ);

Положение по бухгалтерскому учету «Учет основных средств»ПБУ 6/01. Утверждено Приказом Минфина РФ от 30.03.2001 № 26н (по тексту - ПБУ 6/01);

Положение по бухгалтерскому учету «Бухгалтерская отчетность организации»ПБУ 4/99. Утверждено Приказом Минфина РФ от 06.07.1999 N 43н (по тексту - ПБУ 4/99);

Положение по бухгалтерскому учету «Учетная политика организации»ПБУ 1/2008. Утверждено приказом Минфина РФ от 06 октября 2008 № 106н (по тексту - ПБУ 1/08);

Международный стандарт финансовой отчетности IAS 16 «Основные средства». Введен в действие на территории РФ приказом Минфина РФ от 25 ноября № 160н (по тексту - IAS 16);

Международный стандарт финансовой отчетности (IAS) 2 «Запасы». Введен в действие на территории Российской Федерации Приказом Минфина России от 25.11. N 160н (по тексту - IAS 2).

Описание проблемыНормами ПБУ 6/01 (пункты 4 и 21) предусмотрено, что «актив принимается организацией к бухгалтерскому учету в качестве основных средств, если одновременно выполняются следующие условия:

а) объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

б) объект предназначен для использования в течение длительного времени, т.е. срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

в) организация не предполагает последующую перепродажу данного объекта;

г) объект способен приносить организации экономические выгоды (доход) в будущем.

Начисление амортизационных отчислений по объекту основных средств начинается с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и производится до полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета ».

Аналогичные положения содержит IAS 16 (пункты 15 и 16), а именно: «объект основных средств, подлежащий признанию в качестве актива, оценивается по себестоимости.

Себестоимость объекта основных средств включает:

(a) цену покупки, включая импортные пошлины и невозмещаемые налоги на покупку, за вычетом торговых скидок и возмещений;

(b) любые прямые затраты на доставку актива в нужное место и приведение его в состояние, необходимое для эксплуатации в соответствии с намерениями руководства предприятия;

(c) предварительную оценку затрат на демонтаж и удаление объекта основных средств и восстановление природных ресурсов на занимаемом им участке, в отношении которых предприятие принимает на себя обязательство либо при приобретении этого объекта, либо вследствие его использования на протяжении определенного периода в целях, не связанных с созданием запасов в течение этого периода ».

При этом в пункте 20 IAS 16 уточнено, что «включение затрат в балансовую стоимость объекта основных средств прекращается, когда такой объект доставлен в нужное место и приведен в состояние, обеспечивающее его функционирование в соответствии с намерениями руководства предприятия ».

В соответствии с российским законодательством, в случаях, предусмотренных ГрК РФ, возможность ввода объекта в эксплуатацию должна быть подтверждена разрешением на ввод объекта в эксплуатацию. В число документов, необходимых для получения указанного разрешения включен Акт приемки законченного строительством объекта 1 (либо иной аналогичный документ).

В то же время, в ряде случаев существует производственная необходимость ввода в эксплуатацию объекта до того, как будут завершены все существенные затраты, предусмотренные проектом, договором подряда и т.д. (далее - незавершенные объекты). Примером такой ситуации может быть ввод в эксплуатацию скважины с момента получения первой тонны нефти при том, что работы по обустройству прилегающей территории в силу технологических причин были перенесены на ближайший климатический сезон.

Также возникают ситуации, когда сложный технически объект основных средств не выведен на предусмотренную проектом мощность в силу необходимости выполнения дальнейших объемов работ, предусмотренных ПСД. Такой объект часто уже может давать некоторый объем готовой продукции, причем не в рамках опытно-промышленной эксплуатации, а в результате его промышленного использования.

Поскольку объект основных средств был включен в производственный процесс, например, производство продукции, выполнение работ или оказание услуг и т.п. амортизационные отчисления по нему должны участвовать в формировании себестоимости указанных продукции, работ, услуг.

Нормы РСБУ и МСФО не уточняют порядок принятия к учету и амортизации эксплуатируемых незавершенных объектов.

В пункте 7 ПБУ 1/08 указано, что: «…Если по конкретному вопросу в нормативных правовых актах не установлены способы ведения бухгалтерского учета, то при формировании учетной политики осуществляется разработка организацией соответствующего способа, исходя из настоящего и иных положений по бухгалтерскому учету, а также Международных стандартов финансовой отчетности …».

Таким образом, порядок учета эксплуатируемых незавершенных объектов, является вопросом, требующим разъяснений со стороны бухгалтерского сообщества и детализации в учетной политике организации.

Эксплуатируемые незавершенные объекты капитального строительства учитываются в составе вложений во внеоборотные активы.

В бухгалтерской (финансовой) отчетности такие объекты отражаются в составе показателя, детализирующего данные по группе статей «Основные средства».

Начало использования объекта в случае отсутствия разрешения на ввод производится на основе решения руководства организации, которое может учитывать следующие факторы:

Возможность проведения работ по пробной или опытно-промышленной эксплуатации до формализованного ввода объекта в состав ОС после получения разрешения на ввод;

Период, необходимый на получение разрешения на ввод объекта основных средств;

Требования законодательства по необходимости консервации объекта основных средств до получения разрешения на ввод.

Если есть разумная уверенность, что объект полностью готов к эксплуатации в запланированных целях и никаких работ по достройке осуществляться не будет (в частности, отсутствие разрешения на ввод означает задержку регламентированных процедур выдачи разрешения государственными службами), то необходимо перевести объект в состав основных средств независимо от наличия разрешения на ввод и факта начала эксплуатации объекта.

Если есть основание полагать, что объект не готов к эксплуатации в текущем состоянии (в частности, об этом в какой-то мере свидетельствует отсутствие разрешения на ввод), то объект продолжает учитываться в составе вложений во внеоборотные активы независимо от факта начала эксплуатации объекта.

При выборе способа учета объекта основных средств организация руководствуется предыдущим опытом, свидетельствующим о причинах отсутствия разрешения на ввод аналогичных объектов основных средств.

Амортизация по используемым объектам, учитываемым в составе вложений во внеоборотные активы, начинает начисляться с месяца, следующего за месяцем фактического начала промышленного использования объекта независимо от наличия разрешений или документов на ввод в эксплуатацию.

Амортизация и затраты по текущему обслуживанию незавершенного объекта, промышленная эксплуатация которого началась, относятся на расходы по обычным видам деятельности.

Основа для выводовНормами ПБУ 6/01 (пункты 4 и 21) предусмотрено, что «актив принимается организацией к бухгалтерскому учету в качестве основных средств, если одновременно выполняются следующие условия:

а) объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

б) объект предназначен для использования в течение длительного времени, т.е. срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

в) организация не предполагает последующую перепродажу данного объекта;

г) объект способен приносить организации экономические выгоды (доход) в будущем.

Начисление амортизационных отчислений по объекту основных средств начинается с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и производится до полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета ».

Аналогичные положения содержит IAS 16 (пункты 15 и 16), а именно: «объект основных средств, подлежащий признанию в качестве актива, оценивается по себестоимости.

Себестоимость объекта основных средств включает:

(a) цену покупки, включая импортные пошлины и невозмещаемые налоги на покупку, за вычетом торговых скидок и возмещений;

(b) любые прямые затраты на доставку актива в нужное место и приведение его в состояние, необходимое для эксплуатации в соответствии с намерениями руководства предприятия;

(c) предварительную оценку затрат на демонтаж и удаление объекта основных средств и восстановление природных ресурсов на занимаемом им участке, в отношении которых предприятие принимает на себя обязательство либо при приобретении этого объекта, либо вследствие его использования на протяжении определенного периода в це-лях, не связанных с созданием запасов в течение этого периода ».

В пунктах 20 и 55 IAS 16 уточнено, что «включение затрат в балансовую стоимость объекта основных средств прекращается, когда такой объект доставлен в нужное место и приведен в состояние, обеспечивающее его функционирование в соответствии с намерениями руководства предприятия », при этом «амортизация актива начинается тогда, когда он становится доступен для использования, т.е. когда его местоположение и состояние позволяют осуществлять его эксплуатацию в соответствии с намерениями руководства ».

В некоторых случаях объект способен функционировать до завершения всех работ, однако не отвечать требованиям полного соответствия намерениям руководства. В этом случае необходимо оценить возможность начала эксплуатации объекта, а также необходимость и существенность дальнейших затрат, предусмотренных в проекте, договоре подряда и т.д.

Статья 55 ГрК РФ устанавливает случаи, когда организации необходимо получить разрешение на ввод объекта в эксплуатацию, а также перечень документов, которые требуется в этом случае предоставить:

«1. Разрешение на ввод объекта в эксплуатацию представляет собой документ, который удостоверяет выполнение строительства, реконструкции объекта капитального строительства в полном объеме в соответствии с разрешением на строительство, соответствие построенного, реконструированного объекта капитального строительства градостроительному плану земельного участка или в случае строительства, реконструкции линейного объекта проекту планировки территории и проекту межевания территории, а также проектной документации.

3. Для принятия решения о выдаче разрешения на ввод объекта в эксплуатацию необходимы следующие документы:

4) акт приемки объекта капитального строительства (в случае осуществления строительства, реконструкции на основании договора);

5) документ, подтверждающий соответствие построенного, реконструированного объекта капитального строительства требованиям технических регламентов и подписанный лицом, осуществляющим строительство;

6) документ, подтверждающий соответствие параметров построенного, реконструированного объекта капитального строительства проектной документации, в том числе требованиям энергетической эффективности и требованиям оснащенности объекта капитального строительства приборами учета используемых энергетических ресурсов, и подписанный лицом, осуществляющим строительство (лицом, осуществляющим строительство, и застройщиком или техническим заказчиком в случае осуществления строительства, реконструкции на основании договора, а также лицом, осуществляющим строительный контроль, в случае осуществления строительного контроля на основании договора), за исключением случаев осуществления строительства, реконструкции объектов индивидуального жилищного строительства;

7) документы, подтверждающие соответствие построенного, реконструированного объекта капитального строительства техническим условиям и подписанные представителями организаций, осуществляющих эксплуатацию сетей инженерно-технического обеспечения (при их наличии);

9) заключение органа государственного строительного надзора (в случае, если предусмотрено осуществление государственного строительного надзора) о соответствии построенного, реконструированного объекта капитального строительства требованиям технических регламентов и проектной документации, в том числе требованиям энергетической эффективности и требованиям оснащенности объекта капитального строительства приборами учета используемых энергетических ресурсов, заключение федерального государственного экологического надзора в случаях, предусмотренных частью 7 статьи 54 настоящего Кодекса».

Таким образом, получение разрешения на ввод в эксплуатацию, можно рассматривать как одно из подтверждений готовности объекта к функционированию в запланированных целях.

Однако поскольку данный документ удостоверяет соответствие объекта строительства, в частности, требованиям технических регламентов, энергетической эффективности, техническим условиям эксплуатации сетей инженерно-технического обеспечения, даже при его наличии возможны ситуации, при которых для обеспечения возможности использования объекта в целях, предусмотренных руководством, необходимо провести дополнительные работы, не влияющие на факт получения разрешения.

Пунктом 6 ст. 55 ГрК РФ предусмотрено, что «основанием для отказа в выдаче разрешения на ввод объекта в эксплуатацию является:

1) отсутствие документов, указанных в части 3 настоящей статьи;

2) несоответствие объекта капитального строительства требованиям градостроительного плана земельного участка или в случае строительства, реконструкции, капитального ремонта линейного объекта требованиям проекта планировки территории и проекта межевания территории;

3) несоответствие объекта капитального строительства требованиям, установленным в разрешении на строительство;

4) несоответствие параметров построенного, реконструированного объекта капитального строительства проектной документации. Данное основание не применяется в отношении объектов индивидуального жилищного строительства.

Следовательно, при принятии решения о возможности эксплуатации объекта необходимо, в том числе, учитывать факт возможной задержки выдачи данного документа по административным, а не экономически обоснованным причинам.

Необходимо принять во внимание то, что «некоторые операции осуществляются в связи со строительством или освоением объекта основных средств, но не являются необходимыми для доставки этого объекта в нужное место и приведения его в состояние, обеспечивающее возможность эксплуатации в соответствии с намерениями руководства. Поскольку побочные операции не являются необходимыми для доставки объекта в нужное место и приведения его в состояние, обеспечивающее возможность эксплуатации в соответствии с намерениями руководства, доходы и относящиеся к ним расходы по таким операциям признаются в качестве прибыли или убытка и включаются в состав соответствующих статей дохода и расхода »(п. 21 IAS 16).

«Будущие экономические выгоды, заключенные в активе, потребляются предприятием главным образом через его использование. Тем не менее, действие других факторов, таких, как моральное или коммерческое устаревание и физический износ при простое актива, часто приводит к уменьшению экономических выгод, которые могли бы быть получены от данного актива»(п. 56 IAS 16). Таким образом, в случае задержки выдачи данного документа по административным причинам, может иметь место факт устаревания объекта при том, что он не приносит экономические выгоды организации.

«Себестоимость запасов должна включать все затраты на приобретение, затраты на переработку и прочие затраты, понесенные для того, чтобы обеспечить текущее местонахождение и состояние запасов (п. 10 IAS 2). Таким образом, поскольку объект строительства был включен в производственный процесс, например, в производство продукции, выполнение работ или оказание услуг и т.п. амортизационные отчисления по нему должны участвовать в формировании себестоимости указанных продукции, работ, услуг.

Пунктом 6 ПБУ 4/99 установлено, что «бухгалтерская отчетность должна давать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении. Достоверной и полной считается бухгалтерская отчетность, сформированная исходя из правил, установленных нормативными актами по бухгалтерскому учету».

Исходя из принципа приоритета экономического содержания над формой, объекты, по которым не закончены капитальные вложения, но которые используются в производстве, в бухгалтерской (финансовой) отчетности отражаются по строке «Основные средства», либо в качестве отдельного показателя, детализирующего данные по группе статей «Основные средства».

1 Применяется как документ приемки законченного строительством объекта производственного и жилищно-гражданского назначения всех форм собственности (здания, сооружения, их очередей, пусковых комплексов, включая реконструкцию, расширение и техническое перевооружение) при их полной готовности в соответствии с утвержденным проектом, договором подряда (контрактом).

893 просмотров | 232 загрузок | 0 комментариев

Категории: Проекты БМЦ

Работа консультантов АксионБКГ послужила "катализатором" для решения многих накопившихся проблем и проведения организационных преобразований на комбинате, причем не только в МТО, но и в смежных областях. Мы поняли, что дальнейшее совершенствование системы управления невозможно без глубоких системных преобразований.

Подписка на рассылкуАудиторские процедуры при проверке операций с основными средствами

Выражение мнения относительно классификации, реальности оценки и достоверности отражения в учете и отчетности объектов основных средств является целью проверки операций с основными средствами.

При аудиторских процедурах операций с основными следует руководствоваться следующими нормативными документами:

* Федеральный закон от 21.11.1996г. № 129-ФЗ «О бухгалтерском учете»;

* Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденное Приказом Минфина России от 30.03.2001г. № 26н;

* Методические указания по бухгалтерскому учету основных средств, утвержденные Приказом Минфина России от 13.10.2003г. № 91н;

* Методические указания по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды, утвержденные Приказом Минфина России от 26.12.2002г. № 135н;

* Постановление Правительства Российской Федерации от 01.01.2002г. № 1 «Классификация основных средств, включаемых в амортизационные группы»;

* Унифицированные формы первичной учетной документации по учету основных средств, утвержденные Постановлением Госкомстата России от 21.01.2003г. № 7;

* Постановление Госстандарта России от 26.12.1994г. № 359 «Общероссийский классификатор основных фондов ОК 013-94»;

У аудируемого лица следует запросить следующие документы:

* Бухгалтерский баланс (форма № 1);

* Регистры бухгалтерского учета по счетам 01, 02, 03, 07, 08, 20, 25, 26, 29, 84, 91, 001;

* Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (форма № ОС-1);

* Акт о приеме-передаче здания (сооружения) (форма № ОС-1а);

* Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (форма № ОС-1б);

* Накладная на внутреннее перемещение объектов основных средств (форма № ОС-2);

* Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств (форма № ОС-3);

* Акт о списании объекта основных средств (кроме автотранспортных средств) (форма № ОС-4);

* Акт о списании групп объектов основных средств (кроме автотранспортных средств) (форма № ОС-4б);

* Инвентарная карточка группового учета объектов основных средств (форма № ОС-6а);

* Акт о приеме (поступлении) оборудования (форма № ОС-14);

* Акт о приеме-передаче оборудования в монтаж (форма № ОС-15);

* Акт о выявленных дефектах оборудования (форма № ОС-16);

* Договоры купли-продажи основных средств;

* Первичные учетные документы, подтверждающие поступление объектов основных средств (накладные, акты приема-передачи).

Задачами аудиторской проверки операций с основными средствами являются следующие:

* Изучение состава и структуры, условий хранения и эксплуатации;

* Подтверждение первичной оценки системы внутреннего контроля и бухгалтерского учета, проверка правильности оформления и отражения в учете операций по движению основных средств, оценка начисленной амортизации и достоверности отражения ее в учете;

* Установление объемов выполненных ремонтов основных средств и правильности отражения соответствующих расходов в учете;

* Подтверждение итогов проведенной в отчетном году переоценки основных средств, оценка качества проведенной инвентаризации.

Аудиторскую проверку операций с основными средствами можно разделить на следующие этапы:

На каждом этапе должны быть выполнены определенные аудиторские процедуры.

На ознакомительном этапе следует изучить состав и структуру основных средств по данным регистров аналитического учета (инвентарные карточки учета основных средств, ведомости, и др.). В процессе такого изучения устанавливается правильность отнесения учитываемых объектов к основным средствам, их классификации, а также формирования инвентарных объектов. Данная процедура необходима для выражения мнения о достоверности данных, отраженных в Приложении к бухгалтерскому балансу (форма № 5). Проверяется классификация объектов на их соответствие Общероссийскому классификатору основных фондов (ОК 013-94), утвержденному Постановлением № 359. При проведении проверки сохранности основных средств необходимо проверить условия их хранения и эксплуатации, установить список лиц, за которыми закреплены отдельные объекты, убедиться в том, что с ними заключены договоры о полной материальной ответственности.

На основном этапе необходимо проверить правильность оформления первичных документов, на основании которых в бухгалтерском учете отражались операции по приобретению объектов основных средств. В соответствии со ст.9 Закона № 129-ФЗ первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации (см. Постановление № 7).

Для оформления операций по вводу в эксплуатацию объектов основных средств в организации должна быть создана постоянно действующая комиссия. На основании данных бухгалтерского учета и первичных учетных документов проверяют своевременность зачисления объектов в состав основных средств.

Если объекты основных средств зачисляются несвоевременно, то в организации необходимо усилить контроль за своевременным отражением в учете хозяйственных операций.

Также производится проверка формирования первоначальной стоимости объектов основных средств.

Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости, которая формируется в соответствии с ПБУ 6/01. Согласно п.8 ПБУ 6/01 первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением НДС и иных возмещаемых налогов. Не включаются в фактические затраты на приобретение, сооружение или изготовление основных средств общехозяйственные и иные аналогичные расходы, кроме случаев, когда они связаны с приобретением, сооружением или изготовлением основных средств.

Необходимо проверить соответствие методологии, закрепленной учетной политикой для целей бухгалтерского учета, требованиям ПБУ 6/01 и выяснить, на каком счете отражаются фактические затраты, включаемые в первоначальную стоимость объектов. Затем осуществляется перекрестная сверка данных регистров синтетического учета по счетам 01 «Основные средства» и 08 «Вложения во внеоборотные активы».

Далее проверяется правильность начисления амортизации ОС для целей бухгалтерского учета.

Способ начисления амортизации закрепляется в учетной политике организации. Применение избранного способа начисления амортизации по группе однородных объектов производится в течение всего срока полезного использования объектов, входящих в эту группу. Проверка основывается на данных регистров бухгалтерского учета по начислению амортизации.

Необходимо провести проверку порядка оформления и отражения в бухгалтерском учете операций по выбытию основных средств, которые согласно ПБУ 6/01 имеют место в случаях продажи, безвозмездной передачи, списания из-за морального и физического износа, ликвидации при авариях, стихийных бедствиях и иных чрезвычайных ситуациях, передачи в виде вклада в уставный (складочный) капитал других организаций.

В случае ликвидации основных средств проверяют оформление первичных документов, устанавливают причины ликвидации, техническое состояние списанных объектов. Для оформления непригодности объектов основных средств, невозможности или неэффективности проведения их восстановительного ремонта, а также для оформления необходимой документации по списанию в организации должна быть создана постоянно действующая комиссия.

Типичными ошибками, которые выявляются в ходе проверки операций по объектам основных средств, являются:

* несвоевременное оприходование объектов основных средств;

* неправильное исчисление первоначальной стоимости поступивших объектов основных средств;

* некорректная корреспонденция счетов при отражении операций по выбытию (списании, реализации по цене ниже остаточной стоимости и др.);

* неоприходование материальных ресурсов, остающихся при ликвидации объектов.

В завершении аудита проводится проверка соблюдения установленного порядка в учетной политике организации в части проведения инвентаризации, а именно, проводится ли инвентаризация:

* перед составлением годовой отчетности;

* при смене материально-ответственных лиц;

* при выявлении фактов хищения, злоупотребления или порчи имущества;

* в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

* при реорганизации или ликвидации.

На основании данных инвентаризационных описей, сличительных ведомостей, решений руководителя по итогам инвентаризации, бухгалтерских справок изучаются своевременность проведения инвентаризации, полнота и правильность отражения ее в учете. В заключение аудитор формирует пакет рабочих документов, составляет аудиторский отчет и представляет его совместно с рабочей документацией руководителю проверки.

Оформление ввода в эксплуатацию зданияУСН 6%. Строим здание своими силами, все расходы на закупку материалов отражаем на 10 счету. по окончанию строительства какие операции в бухгалтерском и налоговом учете необходимо сделать, какими документами и каким образом оформить ввод в эксплуатацию

У организаций, которые применяют упрощенку и платят единый налог с доходов, расходы на приобретение основных средств в книге доходов и расходов не учитываются. Стоимость этих объектов отражается только в бухучете. Особых правил налогового учета основных средств для организаций, применяющих упрощенку с объектом налогообложения «доходы», в налоговом законодательстве нет.

Для оформления ввода в эксплуатацию здания оформите акт по форме № ОС-1а или по самостоятельно разработанной форме.

Одновременно с составлением акта заполните инвентарную карточку или инвентарную книгу. Сделать это можно, воспользовавшись формами № ОС-6а, ОС-6б или самостоятельно разработанной формой.

В бухгалтерском учете отразите проводки:

Дт 08 Кт 60 (10, 20, 25, 70, 69 и т.д.) - отражены затраты на создание имущества, которое будет учтено в составе основных средств;

Дт 01 Кт 08 - принято к учету и введено в эксплуатацию основное средство по первоначальной стоимости.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Рекомендация: Как оформить и отразить в бухучете приобретение основных средств за плату

Имущество можно отнести в состав основных средств, только если оно соответствует определенным критериям. При этом важно учитывать, что до тех пор, пока объект не отражен на счете 01 или на счете 03, основным средством он не будет. До этого момента стоимость имущества учитывайте в составе вложений во внеоборотные активы, то есть на счете 08. Все это следует из пунктов 4 и 5 ПБУ 6/01 и Инструкции к плану счетов .*

Чтобы принять объекты, которые впоследствии будут учтены как основные средства, нужно создать отдельную комиссию приказом руководителя. Такая комиссия определит:

После обследования поступившего имущества комиссия должна дать заключение о возможности его использования. Такую отметку ставят, оформляя приобретенное имущество, в акте приемки-передачи основного средства. Этот документ составьте на основе типовых форм или же самостоятельно разработанных, главное, чтобы в них были все необходимые реквизиты .

Типовые бланки актов приема-передачи для основных средств есть разные:

Какую бы форму вы ни использовали - типовую или самостоятельно разработанную, руководитель должен ее утвердить в приказе.*

Такой порядок следует из части 4 статьи 9 Закона от 6 декабря г. № 402-ФЗ и пункта 4 ПБУ 1/2008.

По общему правилу акты надо составлять на дату, когда право собственности на имущество переходит от продавца к покупателю. Обычно по умолчанию это происходит в день отгрузки, если иное не предусмотрено в договоре поставки. Исключение предусмотрено лишь для зданий или сооружений. Акт о приемке таких объектов составляют на ту же дату, которая стоит в передаточном документе. При этом неважно, зарегистрированы права собственности на объект или нет.

Одновременно с составлением акта приемки-передачи на каждый объект или группу однородных объектов заполните инвентарную карточку или инвентарную книгу, правда, последняя предназначена только для малых предприятий. Сделать это можно, воспользовавшись формами № ОС-6. ОС-6а. ОС-6б или самостоятельно разработанной формой.* Эти документы заполняйте в одном экземпляре на основании данных акта и сопроводительных документов, например, технических паспортов. В дальнейшем в инвентарную карточку или книгу вносите сведения обо всех изменениях, влияющих на учет основного средства. Таких как переоценка, модернизация, внутреннее перемещение, выбытие.

Формирование первоначальной стоимости

Основные средства принимайте к бухучету по первоначальной стоимости.

В первоначальной стоимости основных средств, приобретенных за плату, учитывайте следующие суммы:

Такой порядок следует из положений пунктов 7 и 8 ПБУ 6/01.

Подробный перечень расходов, формирующих первоначальную стоимость основных средств, приведен в таблице .

Первоначальную стоимость основных средств определяйте на основании:

Проверьте, есть ли в первичных документах все необходимые реквизиты. Обычно используют унифицированные формы, в которых все они предусмотрены. Однако закон не запрещает вам или вашим контрагентам использовать собственные формы. И вот в них-то в первую очередь и надо проверить наличие всех необходимых реквизитов, которые предусмотрены частью 2 статьи 9 Закона от 6 декабря г. № 402-ФЗ. В противном случае документ нельзя считать первичным, а значит, и подтвердить приобретение основного средства или удостоверить определенный размер его первоначальной стоимости тоже нельзя. Все это следует из положений части 2 статьи 1 и статьи 9 Закона от 6 декабря г. № 402-ФЗ и подтверждено винформации Минфина России от 4 декабря г. № ПЗ-10/ .

В бухучете затраты, связанные с приобретением основных средств, отражайте на счете 08 «Вложения во внеоборотные активы». Принятие основных средств к учету отражайте на счете 01 «Основные средства»или на счете 03 «Доходные вложения в материальные ценности», к которым откройте субсчета «Основное средство на складе (в запасе)»и «Основное средство в эксплуатации».

Если по времени постановка объекта основных средств на учет и его ввод в эксплуатацию совпадают, в учете сделайте проводки:

Дебет 08 Кредит 60 (76)

- отражена стоимость имущества, приобретенного за плату, которое будет учтено в составе основных средств;

Дебет 08 Кредит 23 (26, 70, 76. )

- отражены затраты на приобретение имущества, которое будет учтено в составе основных средств;

Дебет 19 Кредит 60 (76)

Дебет 01 (03) субсчет «Основное средство в эксплуатации»Кредит 08

- принято к учету и введено в эксплуатацию основное средство по первоначальной стоимости.

Если моменты постановки основного средства на учет и его ввода в эксплуатацию не совпадают, сделайте проводки:

Дебет 01 (03) субсчет «Основное средство на складе (в запасе)»Кредит 08

- учтено имущество в составе основных средств по первоначальной стоимости.

В бухучете стоимость основных средств погашайте путем начисления амортизации. По основным средствам некоммерческих организаций начисляется износ. Такой порядок предусмотрен в пункте 17 ПБУ 6/01.

действительный государственный советник РФ 3-го класса

2. Рекомендация: Как ввести в эксплуатацию основное средство

Ввод основного средства в эксплуатацию - это документально оформленные действия, которые подтверждают готовность имущества к использованию по назначению (ГОСТ 25866-83. утвержденный постановлением Госстандарта СССР от 13 июля 1983 г. № 3105 ).

Порядок отражения ввода в эксплуатацию зависит от того, когда основное средство было принято к учету.

Поступление основного средства

Для принятия основных средств к учету в организации должна быть создана специальная комиссия, которая определяет:

Это следует из реквизитов акта по форме № ОС-1 .

Если основное средство вводится в эксплуатацию одновременно с принятием его на учет, сделайте проводку:

Дебет 01 (03) Кредит 08

- принято к учету и введено в эксплуатацию основное средство.

Если основное средство вводится в эксплуатацию позже принятия его на учет, к счету 01 (03 ) откройте субсчета «Основные средства на складе (в запасе)»и «Основные средства в эксплуатации». Принятие на учет основного средства отразите проводкой:

Дебет 01 (03) субсчет «Основные средства на складе (в запасе)»Кредит 08

- принято к учету основное средство.

При вводе основного средства в эксплуатацию сделайте проводку:

Дебет 01 (03) субсчет «Основные средства в эксплуатации»Кредит 01 (03) «Основные средства на складе (в запасе)»

- введено в эксплуатацию основное средство.

Такой порядок следует из пункта 4 ПБУ 6/01 и Инструкции к плану счетов (счет 01. счет 03 ).

Внимание: если основное средство было приобретено (изготовлено, построено) в одном месяце, а на счете 01 (03 ) отражено в следующих, у организации должны быть документы, подтверждающие неготовность его к использованию. Иначе при проверке налоговая инспекция признает, что в момент приобретения организация ошибочно не учла основное средство на счете 01 (03 ). В результате налоговая инспекция может пересчитать налог на имущество за месяцы, в которых основное средство числилось на счете 08, и на сумму недоимки начислить пени и штрафы (письма Минфина России от 18 апреля 2007 г. № 03-05-06-01/33. от 4 сентября 2007 г. № 03-05-06-01/98 ).

Здания, сооружения и другие объекты недвижимости можно принять на учет и ввести в эксплуатацию еще до того, как документы, подтверждающие переход права собственности, будут поданы на регистрацию (п. 41 Положения по бухучету и отчетности, п. 52 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г.

.png)