Категория: Бланки/Образцы

Налоговая отчетность состоит из утвержденных налоговых деклараций.

Налоговая декларация представляет собой письменное заявление налогоплательщика о полученных доходах и произведенных расходах, источниках доходов, налоговых льготах и исчисленной сумме налога и (или) другие данные, связанные с исчислением и уплатой налога.

Налоговая декларация представляется каждым налогоплательщиком по каждому налогу, подлежащему уплате этим налогоплательщиком, если иное не предусмотрено законодательством о налогах и сборах.

Бланки и формы налоговых деклараций >>

Отчетность по страховым взносам в ПФР, ФОМС И ФСС состоит из следующих утвержденных форм:

1. Расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в ПФР, страховым взносам на обязательное медицинское страхование в ФФОМС и ТФОМС для плательщиков страховых взносов, производящих выплаты и иные вознаграждения физическим лицам (форма РСВ-1 для организаций)

2. Расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в ПФР, страховым взносам на обязательное медицинское страхование в ФФОМС и ТФОМС для плательщиками страховых взносов, не производящими выплаты и иные вознаграждения физическим лицам (форма РСВ-2 для предпринимателей)

3. Отчеты по персонифицированному учету в ПФР

4. Расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование (форма 4-ФСС)

Документы персонфицированного учета и отчетности в ПФР >

Бухгалтерская (финансовая) отчетность - единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам;

Как видно из определения, для заполнения бухгалтерской отчетности необходима комплексная автоматизация учета .

Бухгалтерская (финансовая) отчетность организаций, за исключением отчетности бюджетных организаций, а также общественных организаций (объединений) и их структурных подразделений, не осуществляющих предпринимательской деятельности и не имеющих, кроме выбывшего имущества, оборотов по реализации товаров (работ, услуг), состоит из:

а) бухгалтерского баланса;

б) отчета о прибылях и убытках;

в) приложений к ним, предусмотренных нормативными актами;

г) аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту;

д) пояснительной записки.

Состав бухгалтерской отчетности бюджетных организаций определяется Министерством финансов Российской Федерации.

Бланки и формы бухгалтерской (финансовой) отчетности:

Бланки и формы статистической отчетности >>

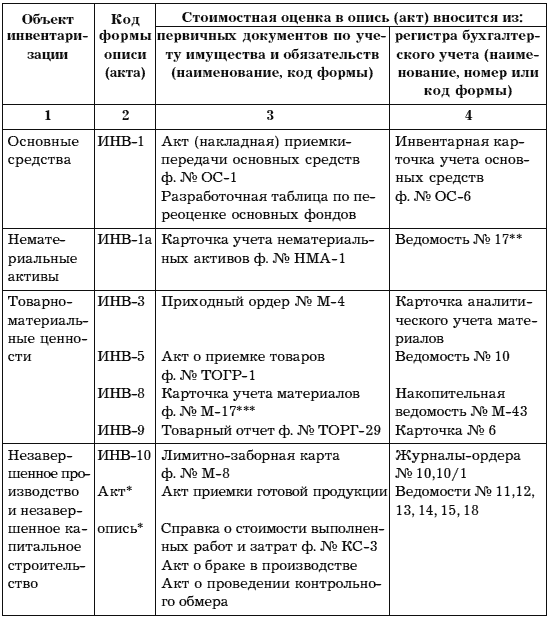

Порядок применения унифицированных форм первичных документов:

В соответствии с Федеральным законом от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете" и постановлением Правительства Российской Федерации от 8.07.97 г. N 835 "О первичных учетных документах" Госкомстат России, по согласованию с Минфином России и Минэкономики России, утверждает альбомы унифицированных форм первичных учетных документов.

В унифицированные формы первичных учетных документов (кроме форм по учету кассовых операций), утвержденные Госкомстатом России, организация при необходимости может вносить дополнительные реквизиты. При этом все реквизиты утвержденных Госкомстатом России унифицированных форм первичных учетных документов остаются без изменения (включая код, номер формы, наименование документа). Удаление отдельных реквизитов из унифицированных форм не допускается.

Форматы бухгалтерских бланков, указанных в альбомах унифицированных форм первичных учетных документов, являются рекомендуемыми и могут изменяться. При изготовлении бухгалтерских бланков на основе унифицированных форм первичных учетных документов допускается вносить изменения в части расширения и сужения граф и строк с учетом значности показателей, включения дополнительных строк (включая свободные) и вкладных листов для удобства размещения и обработки необходимой информации.

Все формы первичных учетных документов и бухгалтерские бланки, которые можно скачать на сайте, распределены по следующим разделам:

Бухгалтерские бланки и формы по учету ОС и НМА >>

Бухгалтерские бланки и формы по расчетам с покупателями >>

Складские бланки и формы по учету товаров и материалов >>

Бухгалтерские формы по учету денежных средств в банке и кассе >>

Бланки и унифицированные формы кадровых документов >>

Бланки и унифицированные формы по учету заработной платы >>

Бланки и формы по инвентаризации >>

Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом (ст. 9 Закона о бухгалтерском учете <1>). Такие документы принимаются к учету, если они составлены по унифицированным формам. Документы, формы которых не унифицированы, должны содержать обязательные реквизиты, перечень которых приведен в п. 7 Инструкции N 157н <2> и ст. 9 Закона о бухгалтерском учете. До недавнего времени унифицированные формы первичных учетных документов были утверждены Приказом N 173н <3> и постановлениями Госкомстата. Начиная с 19 июня 2015 г. государственные (муниципальные) учреждения применяют формы первичных учетных документов и регистров учета, утвержденные Приказом N 52н <4>. Приказ N 173н с этой даты признан утратившим силу. В статье вашему вниманию предложен обзор изменений форм первичных учетных документов и регистров бухгалтерского учета в свете нового Приказа N 52н.

--------------------------------

<1> Федеральный закон от 06.12.2011 N 402-ФЗ "О бухгалтерском учете".

<2> Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина России от 01.12.2010 N 157н.

<3> Приказ Минфина России от 15.12.2010 N 173н "Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями, и Методических указаний по их применению" (далее - Методические указания N 173н).

<4> Приказ Минфина России от 30.03.2015 N 52н "Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению" (далее - Методические указания N 52н).

Приказ N 52н применяется при формировании учетной политики субъекта учета начиная с 2015 г. Так установлено в п. 6 названного Приказа. Однако до даты вступления в силу обозначенного нормативного акта в период с 1 января по 19 июня учетная политика за 2015 г. уже применялась, первичные документы и регистры учета учреждениями составлялись. А эта фраза наводит на мысль о том, что учреждениям надо переделать все составленное начиная с 1 января 2015 г. С целью убрать все сомнения и разъяснить, как применять этот пункт Приказа N 52н, Минфин России издал Письмо от 10.06.2015 N 02-07-07/33768. В нем сказано, что применение новых форм документов и регистров учета осуществляется учреждением с момента утверждения изменений в акты, устанавливающие правила его документооборота и технологию обработки учетной информации в целях организации и ведения бухгалтерского учета, принятые в рамках формирования его учетной политики на 2015 г. с учетом организационно-технической готовности. То есть государственные (муниципальные) учреждения могут применять положения Приказа N 52н тогда, когда технически будут готовы применять положения данного Приказа.

Например, территориальные органы Федерального казначейства новые формы первичных учетных документов и регистров бюджетного учета по кассовому исполнению федерального бюджета и кассовому обслуживанию исполнения бюджетов бюджетной системы РФ и юридических лиц будут применять начиная с сентября 2015 г. когда будет произведена доработка прикладного программного обеспечения "Автоматизированная система Федерального казначейства". До этого времени учреждениями будут применяться формы, утвержденные Приказом N 173н.

Из всего вышесказанного следует, что, как только учреждение будет готово применять формы первичных учетных документов и регистры бухгалтерского учета, утвержденные Приказом N 52н, руководителю учреждения следует издать приказ, в котором обозначить дату, начиная с которой учреждение будет применять положения данного документа. С указанной в приказе даты начинают действовать изменения, внесенные в учетную политику в связи с вступлением в силу Приказа N 52н.

Напомним, что на основании норм п. п. 5 и 6 ст. 8 Закона о бухгалтерском учете учетная политика применяется последовательно из года в год. Изменение учетной политики может производиться при следующих условиях:

1) изменяются требования, установленные законодательством РФ о бухгалтерском учете, федеральными и (или) отраслевыми стандартами;

2) разрабатывается или выбирается новый способ ведения бухгалтерского учета, применение которого приводит к повышению качества информации об объекте бухгалтерского учета;

3) существенно изменяются условия деятельности экономического субъекта.

Вступление в силу Приказа N 52н является в соответствии с нормами ст. 8 Закона о бухгалтерском учете основанием для внесения изменений в учетную политику учреждения. Однако, поскольку положения Приказов N N 173н и 52н во многом схожи, изменения в учетную политику на 2015 г. будут незначительными, а у некоторых учреждений будут и вовсе отсутствовать.

Общие положения применения первичных учетных документов и регистров бухгалтерского учета

Как мы уже говорили выше, основанием для отражения в бухгалтерском учете информации об активах и обязательствах, а также операций с ними являются первичные учетные документы. Формы первичных учетных документов определяет руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета. Формы первичных учетных документов для организаций государственного сектора устанавливаются в соответствии с бюджетным законодательством РФ, то есть в соответствии с нормами Приказа N 52н (п. 4 ст. 9 Закона о бухгалтерском учете).

Первичный учетный документ принимается к бухгалтерскому учету при условии отражения в нем всех реквизитов, предусмотренных унифицированной формой документа (при отсутствии унифицированной формы - обязательных реквизитов, предусмотренных п. 7 Инструкции N 157н), и при наличии на документе подписи руководителя субъекта учета или уполномоченных им на то лиц (п. 8 Инструкции N 157н).

Документы, которыми оформляются факты хозяйственной жизни с денежными средствами, принимаются к отражению в бухгалтерском учете при наличии на документе подписей руководителя субъекта учета и главного бухгалтера или уполномоченных ими на то лиц.

Систематизация и накопление информации, содержащейся в принятых к учету первичных (сводных) учетных документах, в целях отражения ее на счетах бухгалтерского учета и в бухгалтерской (финансовой) отчетности производятся субъектом учета в регистрах бухгалтерского учета, составляемых по формам, установленным органом, осуществляющим согласно законодательству РФ регулирование бухгалтерского учета (п. 11 Инструкции N 157н). Регистры бухгалтерского учета, формы которых не унифицированы, устанавливаются субъектом учета в рамках формирования учетной политики и должны содержать обязательные реквизиты, поименованные в п. 11 Инструкции N 157н, ст. 10 Закона о бухгалтерском учете.

Данные проверенных и принятых к учету первичных (сводных) учетных документов систематизируются в хронологическом порядке (по датам совершения операций, дате принятия к учету первичного документа) и (или) группируются по соответствующим счетам бухгалтерского учета накопительным способом с отражением в следующих регистрах бухгалтерского учета.

Сравнительный анализ Приказов N N 52н и 173н позволяет сделать вывод о том, что в целом их положения схожи, за исключением следующих норм Приказа N 52н.

1. Установлены требования к составлению, заполнению и хранению первичных учетных документов и регистров бухгалтерского учета в электронной форме. Так, из положений разд. 1 Методических указаний N 52н следует, что первичные учетные документы, регистры бухгалтерского учета составляются в форме электронного документа, подписанного квалифицированной электронной подписью (далее - электронный первичный учетный документ, электронный регистр, вместе - электронные документы), и (или) на бумажном носителе в случае отсутствия возможности их формирования и хранения в виде электронных документов и (или) в случае, если федеральными законами или принимаемыми в соответствии с ними нормативными правовыми актами установлено требование о необходимости составления (хранения) документа исключительно на бумажном носителе.

Если законодательством РФ или договором предусмотрено представление первичного учетного документа, регистра бухгалтерского учета другому лицу или в государственный орган на бумажном носителе, учреждение обязано по требованию другого лица или государственного органа за свой счет изготавливать на бумажном носителе копии электронного первичного учетного документа, электронного регистра. Копии электронных документов на бумажном носителе заверяются в порядке, установленном субъектом учета в рамках формирования своей учетной политики.

2. Субъектам учета - учреждениям предоставлено право при необходимости менять форматы не только регистров бухгалтерского учета, но и первичных учетных документов, поскольку они носят рекомендательный характер. В Приказе N 173н такая норма введена только для регистров бухгалтерского учета.

3. Изменены формы некоторых первичных учетных документов (например, табеля учета использования рабочего времени (ф. 0504421)).

4. Изменены названия и отдельные реквизиты регистров бухгалтерского учета (например, инвентарной карточки учета нефинансовых активов (ф. 0504031)).

5. Приказом N 52н утверждены отдельные формы первичных учетных документов, которые в период действия Приказа N 173н были утверждены Постановлениями Госкомстата России.

Так, в Приложении 1 к Приказу N 173н и в Приложении 1 к Приказу N 52н приведен Перечень унифицированных форм первичных учетных документов, применяемых государственными (муниципальными) учреждениями в своей работе. Содержащиеся в Перечне документы распределены на классы ОКУД <5>:

- формы документов класса 03 "Унифицированная система первичной учетной документации";

- формы документов класса 04 "Унифицированная система банковской документации";

- формы документов класса 05 "Унифицированная система бухгалтерской финансовой, учетной и отчетной документации государственного сектора".

--------------------------------

<5> ОК 011-93 "Общероссийский классификатор управленческой документации", утв. Постановлением Госстандарта России от 30.12.1993 N 299.

Если сравнить Перечень документов, содержащийся в Приложении 1 к Приказу N 173н, с Перечнем, приведенным в Приложении 1 к Приказу N 52н, то можно увидеть, что последний значительно сокращен. Например, в таблице форм документов класса 03 указаны только четыре формы:

- приходный кассовый ордер (ф. 0310001);

- расходный кассовый ордер (ф. 0310002);

- журнал регистрации приходных и расходных кассовых документов (ф. 0310003);

- книга учета принятых и выданных кассиром денежных средств (ф. 0310005).

В свою очередь, таблица документов класса 05 "Унифицированная система бухгалтерской финансовой, учетной и отчетной документации организаций государственного сектора" ОКУД Приложения 1 к Приказу N 173н содержит наименования 23 форм. Изменения, произошедшие в Перечне форм, приведенных в Приложении 1, обусловлены включением самих форм и указаний по их заполнению в Приказ N 52н. Например, таблица с формами документов класса 03 в Приложении 1 к Приказу N 173н содержит в Перечне акт приема-сдачи отремонтированных, реконструированных и модернизированных объектов основных средств (ф. 0306002). Форму акта и порядок ее заполнения Приказ N 173н не содержал. Форма этого документа и Указания по ее заполнению были утверждены Постановлением Госкомстата России от 21.01.2003 N 7 "Об утверждении унифицированных форм первичной учетной документации по учету основных средств". Тем же документом были утверждены формы акта о списании автотранспортных средств (ф. 0306004), акта о приеме-передаче здания (сооружения) (ф. 0306030), накладной на внутреннее перемещение объектов основных средств (ф. 0306032) и др. В свою очередь, форма требования-накладной (ф. 0315006) и Указания по ее заполнению содержатся в Постановлении Госкомстата России от 30.10.1997 N 71а "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве".

По мнению самого Минфина, формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению.

Вместе с тем обязательными к применению продолжают оставаться формы документов, установленные уполномоченными органами в соответствии с другими федеральными законами и на их основании (например, кассовые документы) (Письмо Минфина России от 06.06.2014 N 02-06-05/27550 ). В связи с этим Минфин России в Приказе N 52н говорит о добавлении форм первичных учетных документов, которые ранее содержались в альбомах унифицированных форм. В частности, добавлены такие формы первичных учетных документов (вместе с порядком их заполнения) (эти формы включены в

Перечень форм документов класса 05 ОКУД, приведенный в Приложении 1 к Приказу N 52н):

- акт о приеме-передаче объектов нефинансовых активов (ф. 0504101);

- накладная на внутреннее перемещение объектов нефинансовых активов (ф. 0504102);

- акт приема-сдачи отремонтированных, реконструированных и модернизированных объектов основных средств (ф. 0504103);

- акт о списании объектов нефинансовых активов (кроме транспортных средств) (ф. 0504104);

- акт о списании транспортного средства (ф. 0504105);

- требование-накладная (ф. 0504204);

- карточка (книга) учета выдачи имущества в пользование (ф. 0504206);

- приходный ордер на приемку материальных ценностей (нефинансовых активов) (ф. 0504207);

- акт приемки материалов (материальных ценностей) (ф. 0504220);

- расчетная ведомость (ф. 0504402);

- табель учета использования рабочего времени (ф. 0504421);

- авансовый отчет (ф. 0504505).

Изменения в применении первичных учетных документов

Ниже предлагаем вашему вниманию обзор изменений, которые произошли в применении форм первичных учетных документов.

Авансовый отчет (ф. 0504505). Приказом N 52н авансовый отчет включен в состав первичных учетных документов, хотя по факту это регистр учета. Регистры учета - это формы, которые содержат данные первичных учетных документов. Авансовый отчет применяется для учета расчетов с подотчетными лицами. Подотчетные лица приводят сведения о себе на лицевой стороне авансового отчета и заполняют графы 1 - 6 на оборотной стороне о фактически израсходованных ими суммах с приложением документов, подтверждающих произведенные расходы. Документы, приложенные к авансовому отчету, нумеруются подотчетным лицом в порядке их записи в отчете. То есть в авансовом отчете отражаются сведения о первичных учетных документах - кассовых и товарных чеках и других документах, подтверждающих расходование подотчетным лицом денежных средств. Следовательно, авансовый отчет отвечает характеристикам регистра бухгалтерского учета. Почему он отнесен в состав первичных учетных документов, непонятно. Форма авансового отчета, приведенная в Приказе N 52н, идентична форме авансового отчета, содержащейся в Приказе N 173н.

Путевые листы легкового автомобиля (ф. 0345001), грузового автомобиля (ф. 0345004) и др. Приказ N 52н не содержит никакой информации относительно применения государственными (муниципальными) учреждениями форм путевых листов. В Приказе N 173н перечень применяемых учреждениями путевых листов был приведен в Приложении 1 в таблице, в которой были поименованы формы документов класса 03 "Унифицированная система первичной учетной документации" ОКУД. Формы путевых листов содержатся в Постановлении Госкомстата России от 28.11.1997 N 78 "Об утверждении унифицированных форм первичной учетной документации по учету работы строительных машин и механизмов, работ в автомобильном транспорте". Обязательные реквизиты путевых листов и порядок их заполнения приведены в Приказе Минтранса России от 18.09.2008 N 152 "Об утверждении Обязательных реквизитов и порядка заполнения путевых листов". Из положений п. 25 Инструкции N 162н <6>, п. 36 Инструкции N 174н <7>, п. 36 Инструкции N 183н <8> следует, что выбытие материальных запасов производится в том числе на основании путевого листа (ф. 0340002, 0345001, 0345002, 0345004, 0345005, 0345007), применяющегося для списания в расход всех видов топлива. Таким образом, согласно действующим сейчас редакциям Инструкций N N 162н, 174н, 183н государственные (муниципальные) учреждения будут применять в период действия Приказа N 52н путевые листы, которыми они пользовались и ранее, в период действия Приказа N 173н. Если в названные Инструкции будут внесены изменения, в результате которых будет убрана информация, указывающая на форму применяемых учреждениями путевых листов, учреждения будут вынуждены разработать их самостоятельно и утвердить в своей учетной политике. Однако, поскольку на сегодняшний день Инструкции N N 162н, 174н, 183н четко указывают, какие формы путевых листов следует применять учреждению, необходимость в самостоятельной разработке таких форм у учреждений отсутствует.

--------------------------------

<6> Инструкция по применению Плана счетов бюджетного учета, утв. Приказом Минфина России от 06.12.2010 N 162н.

<7> Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. Приказом Минфина России от 16.12.2010 N 174н.

<8> Инструкция по применению Плана счетов бухгалтерского учета автономных учреждений, утв. Приказом Минфина России от 23.12.2010 N 183н.

Акт о приеме-передаче объектов нефинансовых активов (ф. 0504101). В редакции Приказа N 173н он назывался "акт о приеме-передаче объекта основных средств (кроме зданий, сооружений)". В описательной части заполнения акта добавлено, что он составляется при оформлении операций по приемке (передаче) имущества, относящегося к объектам нефинансовых активов, в том числе вложений в объекты недвижимого имущества. Учреждение в рамках формирования учетной политики вправе установить порядок применения данного акта при приобретении, безвозмездной передаче, продаже объектов нефинансовых активов. Форма акта претерпела изменения.

Накладная на внутреннее перемещение объектов нефинансовых активов (ф. 0504102). В редакции Приказа N 173н она называлась "накладная на внутреннее перемещение объектов основных средств (ф. 0306032)". Данная форма применяется для оформления и учета перемещения объектов нефинансовых активов, в том числе основных средств, нематериальных активов, готовой продукции, произведенной учреждением, из одного структурного подразделения в другое, от одного материально ответственного лица другому внутри учреждения. Данные о перемещении объектов основных средств вносятся в инвентарную карточку учета нефинансовых активов (ф. 0504031). Форма претерпела изменения в редакции Приказа N 52н.

Акт приема-сдачи отремонтированных, реконструированных и модернизированных объектов основных средств (ф. 0504103). Он применяется для отражения в бухгалтерском (бюджетном) учете объектов основных средств, переданных (полученных) для проведения ремонта, реконструкции, модернизации. Учреждение в рамках формирования учетной политики вправе установить порядок применения данного акта при модернизации нематериальных активов. В редакции Приказа N 52н форма акта претерпела изменения.

Акт о списании объектов нефинансовых активов (кроме транспортных средств) (ф. 0504104). Он служит основанием для отражения в бухгалтерском учете учреждения операций по выбытию нефинансовых активов. На объекты недвижимого имущества такой акт оформляется с указанием информации, содержащейся в кадастровом паспорте объекта недвижимости. В редакции Приказа N 173н данная форма называлась "акт о списании объекта основных средств (кроме автотранспортных средств) (ф. 0306003)". Сама форма (как и ее назначение) претерпела изменения.

Акт о списании транспортного средства (ф. 0504105). Он применяется при оформлении списания одного объекта (транспортного средства). К этому акту в обязательном порядке прилагается копия инвентарной карточки списываемого объекта (если формирование инвентарной карточки предусмотрено законодательством РФ), сформированная на дату оформления акта. В редакции Приказа N 173н говорилось о применении для таких целей акта о списании автотранспортных средств (ф. 0306004). Форма акта (как и его название) претерпела изменения.

Карточка (книга) учета выдачи имущества в пользование (ф. 0504206). Такая форма Приказом N 173н не была предусмотрена. Этот первичный документ применяется для учета имущества, которое выдается в личное пользование работнику (служащему) при исполнении им служебных обязанностей. При формировании данного документа в целях учета имущества учреждения (организации), выданного работникам (служащим), реквизиты, отражающие индивидуальные характеристики лица, получившего имущество (размеры головного убора, одежды, обуви и т.д.), могут не заполняться.

Приходный ордер на приемку материальных ценностей (нефинансовых активов) (ф. 0504207). Он составляется учреждением при поступлении материальных ценностей (в частности, основных средств, материальных запасов), в том числе от сторонних организаций (учреждений), и служит основанием для принятия к бухгалтерскому учету и отражения на балансе учреждения. Бухгалтерия учреждения отражает корреспонденцию счетов и оформляет отметку о принятии к учету и об оприходовании материальных запасов (материальных ценностей). Форма этого первичного документа в Приказе N 173н отсутствовала.

Табель учета использования рабочего времени (ф. 0504421). Эта форма претерпела существенные изменения. О новой форме табеля учета рабочего времени рассказывалось в журнале (N 6, 2015) в статье Т. Обуховой "Новая форма табеля учета рабочего времени". Не будем повторяться.

Регистры бухгалтерского учета

Приказом N 52н внесены корректировочные правки в наименования некоторых регистров бухгалтерского учета. Рассмотрим некоторые из них.

Инвентарная карточка учета основных средств (ф. 0504031). В редакции Приказа N 52н она называется "инвентарная карточка учета нефинансовых активов (ф. 0504031)". Форма этого регистра учета (как и название) претерпела изменение. В порядок заполнения этой карточки добавлены такие положения.

При наличии технической возможности инвентарная карточка (ф. 0504031) формируется на машинном носителе в виде электронного документа (регистра), содержащего электронную подпись. При ведении инвентарных карточек (ф. 0504031) в виде электронных документов (регистров) указывается дата формирования копии инвентарной карточки на бумажном носителе. Субъект учета обязан обеспечить сохранность инвентарных карточек (ф. 0504031), созданных в виде электронных документов (регистров), до момента передачи их в архив, порядок хранения электронных регистров определяется в рамках формирования учетной политики.

На оборотной стороне инвентарной карточки (ф. 0504031) приводятся сведения о поступлении, перемещении, выбытии объектов учета, проведении ремонтов (в том числе гарантийных); краткая индивидуальная характеристика объекта, перечень составляющих его предметов и его основные качественные и количественные показатели, а также важнейшие пристройки, приспособления и принадлежности на основании данных актов и прилагаемой технической документации (для животных указываются порода (породность), кличка, масть, приметы, для многолетних насаждений - количество деревьев (кустов), номер участка (полосы), площадь в квадратных метрах).

Карточка учета материальных ценностей (ф. 0504043). Форма карточки ранее содержалась в Приказе N 173н, а вот порядок ее заполнения в данном документе отсутствовал. Это упущение исправлено в Приказе N 52н. Из положений названного документа следует, что карточка учета материальных ценностей (ф. 0504043) применяется для учета в местах хранения материальных ценностей лицами, ответственными за их сохранность. Учет в карточке ведется материально ответственными лицами по наименованиям, сортам и количеству материалов, готовой продукции, мягкого инвентаря, посуды, объектов библиотечных фондов с использованием отдельных страниц по каждому наименованию объекта учета.

Журнал операций расчетов по оплате труда (ф. 0504071). В Приказе N 52н он называется "журнал операций расчетов по оплате труда, денежному довольствию и стипендиям (ф. 0504071)". Этот журнал по-прежнему составляется учреждением на основании свода расчетно-платежных ведомостей (ф. 0504401) (расчетных ведомостей (ф. 0504402)) с приложением таких первичных документов: табели учета использования рабочего времени (ф. 0504421), приказы (выписки) о зачислении, увольнении, перемещении, отпусках (для штатных сотрудников), документы, подтверждающие право на получение государственных пособий, пенсий, выплат, компенсаций.

В завершение сделаем выводы .

1. Приказом N 52н установлены дополнительные требования к составлению, заполнению и хранению электронных первичных учетных документов и регистров бухгалтерского учета. Кроме того, учреждениям предоставлено право при необходимости менять форматы первичных учетных документов, составляемых в электронной форме.

2. Приказ N 52н включает в себя формы первичных учетных документов, которые ранее содержались в альбомах унифицированных форм.

3. Изменились названия и формы отдельных первичных учетных документов и регистров бухгалтерского учета.

4. В целом положения Приказов N N 52н и 173н очень схожи.