Категория: Инструкции

В 2016 году работодатели в лице руководителей и главных бухгалтеров (и другие налоговые агенты - физические и юридические лица, выплачивающие доходы гражданам) получили дополнительную заботу - сдача новой отчётности для всех работодателей 6-НДФЛ. Она представляет собой свод обобщенных данных о доходах сотрудников за отдельный период и об удержанном с этих сумм подоходном налоге.

Отчётность ежеквартальная, то есть налоговые агенты отчитываются каждые 3 месяца.

Сдавать отчёт нужно в электронном формате, хотя если на предприятии работает меньше 25 человек, то сохраняется возможность выбрать бумажный вариант.

Сроки сдачи 6 НДФЛВажно, что сдаётся эта отчётность нарастающим итогом 4-ре раза за год по этапам - 1-й квартал, полугодие, 9 месяцев, год. По закону квартальный расчёт 6-НДФЛ необходимо отправить в инспекцию не позже наступления последнего дня месяца, идущего за отчётным кварталом. А годовой расчёт предоставляется до 1 апреля следующего года (ст 230 НК РФ).

Штрафы за не сдачу отчетностиЗа просрочку направления отчета предусмотрен штраф. Каждый месяц опоздания с отчётом стоит 1000 руб. Поэтому, отчитываясь по 6 НДФЛ с 2016 года, сроки сдачи лучше стараться соблюдать.

Инструкция по заполнению формы 6 НДФЛТак как форма введена недавно, то её заполнение вызывает ряд вопросов у работодателей и бухгалтеров. Разберемся пошагово, как заполнить бланк отчётности.

Документ состоит из титульного листа и второй страницы, содержащей 2 раздела. Если строчек для отчётности не хватает, то допустимо пронумеровать дополнительные листы. Чаще всего недостаточно строк для заполнения второго раздела, расположенного на той же станице, что и первый. Если такое происходит, то дублировать содержание первого раздела нет необходимости.

Далее представлен пример заполнения 6 НДФЛ за 2016 год с пошаговой инструкцией для каждой строчки отчета.

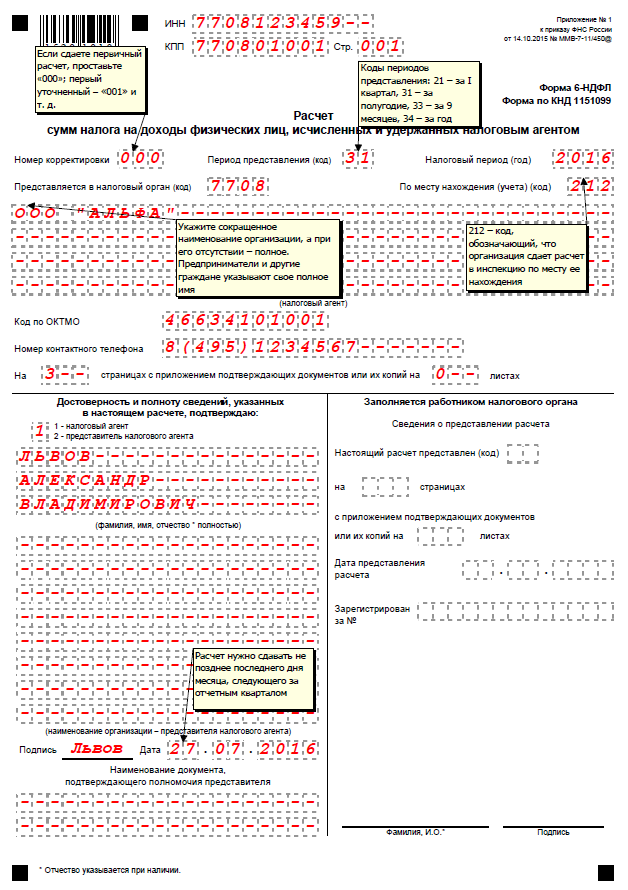

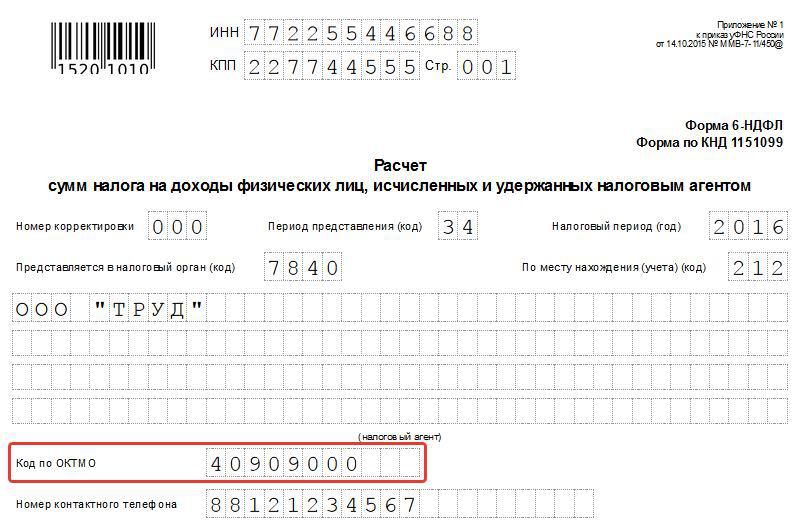

Титульный лист формы 6 НДФЛ

Шаг 1 - ИНН и КПП

В верхних полях титульной страницы проставляются ИНН и КПП компании, сдающей отчёт. Если отчёт сдаётся филиалом фирмы, то указывается КПП филиала.

Шаг 2 - Номер корректировки

Корректировка подразумевает варианты заполнения сдаваемой отчётности. Если в данных отчёта позже обнаружатся ошибки или неточности, то их можно скорректировать, направив уточненный вариант отчётности. Итак, если расчёт 6 НДФЛ сдаётся первый раз, то в поле “номер корректировки” вписываются нули. По мере уточнения расчёта (при необходимости) проставляются номера 001, 002, 003 и так далее.

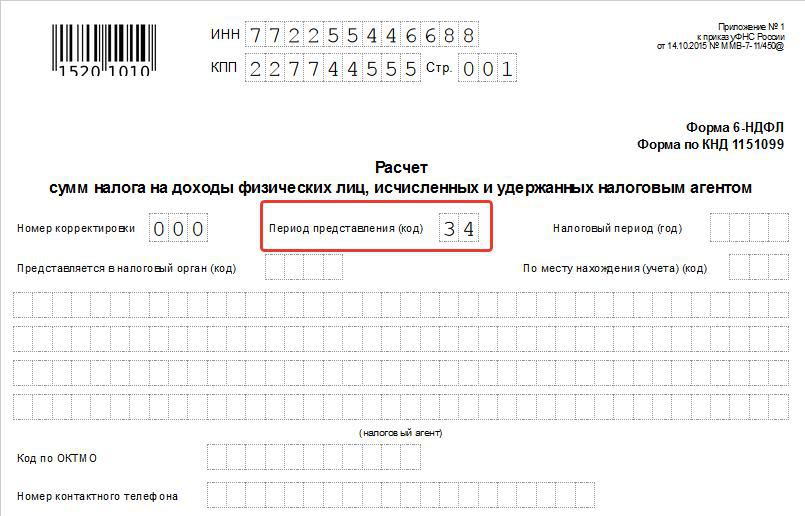

Шаг 3 - Отчётность по кварталам (номер периода)

Ранее при сдаче отчёта по НДФЛ год не разбивался на отчётные периоды, поэтому НК РФ не содержит понятия “отчётный период” в отношении именно этого налога. Теперь в форму отчётности по 6-НДФЛ добавлена формулировка “период представления” - то есть временной промежуток, за который отчитывается работодатель. Итак, если:

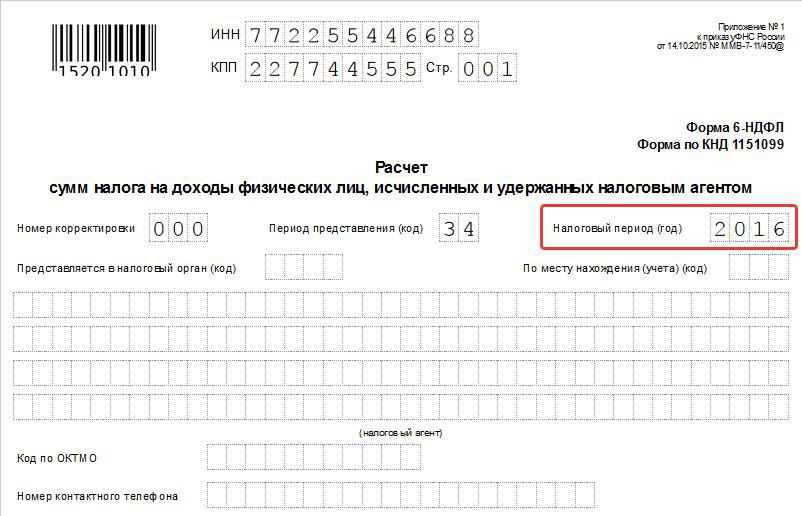

Таким периодом является текущий календарный год - в поле проставляются соответствующие 4 цифры.

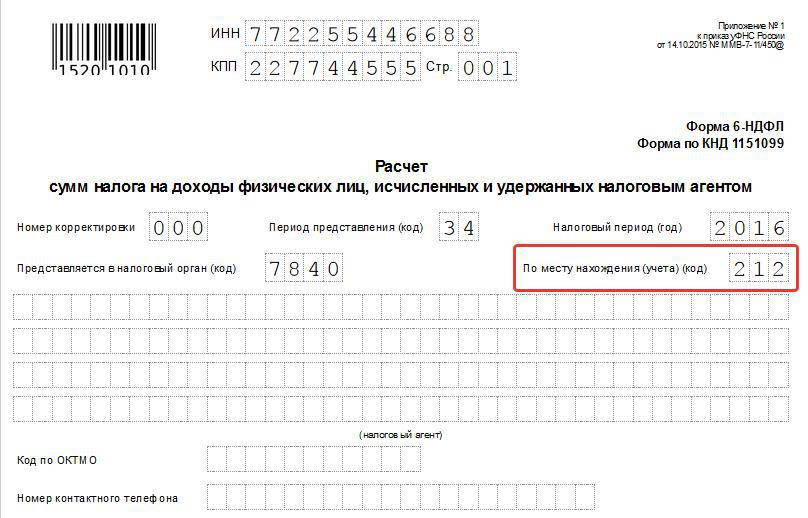

Шаг 5 - Код налоговой службы по месту учёта

В строчке указывается код той налоговой, куда направляется отчётность. Это четырехзначный код, где первые 2 цифры - номер региона, а вторые две - непосредственно код инспекции (на примере инспекция ФНС №9 Центрального района СПб). Важно помнить, что отчётность направляется в инспекцию по месту нахождения фирмы или подразделения. ИП сдают этот отчёт в налоговую по месту своего жительства.

Шаг 6 - код по месту учёта фирмы

Код “По месту нахождения (учета)” помогает определить, какая именно фирма сдаёт отчётность. Такие коды прописаны в Приложении №2 к Порядку заполнения 6-НДФЛ.

Если отчёт предоставляется:

ИП также имеют отдельные коды:

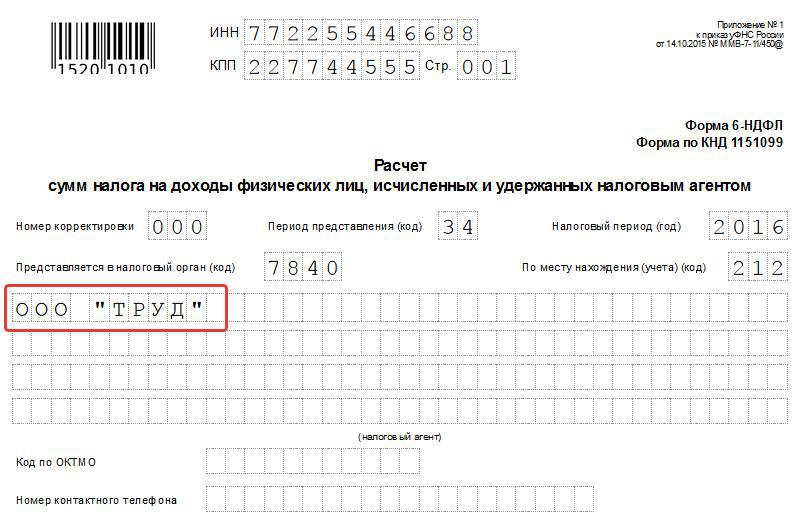

В поле “налоговый агент” печатается краткое (если есть) или полное название фирмы.

Шаг 6 - Код ОКТМО (муниципального образования)

Необходимо проставить код того МО, на территории которого расположено и зарегистрировано предприятие или его филиал (если отчёт сдается за отделение). На примере код муниципального округа № 78 Спб, к которому относится инспекция ФНС России №9. Иногда гражданам выплачивают денежные средства (ЗП и премии) как головное предприятие, так и его подразделение. В этом случае заполняются и сдаются в инспекцию сразу два расчёта с разными кодами по ОКТМО.

Титульный лист оформлен. Можно перейти к образцу заполнения 1 раздела формы 6 НДФЛ.

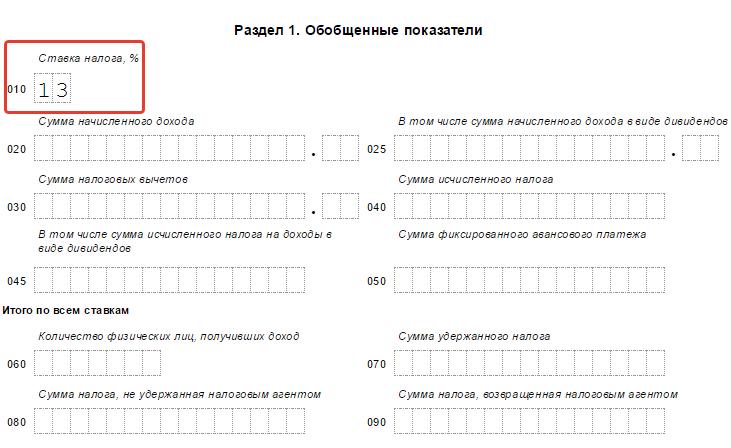

Первый раздел отчётности состоит из 2-х блоков.

Первый блок включает обобщенные данные по каждой ставке налога, используемой на предприятии. Одна организация может начислять налог на доходы физических лиц по нескольким ставкам - 13%, 15%, 30% или 35%. Основной в России является 13-процентная ставка. Более высокие (15 и 30%) применяются в отношении граждан - не резидентов России. 35% ставка применима в отношении выигрышей в лотереях, конкурсах или рекламных акциях. Если фирма использует только основную ставку, то первый блок 1-го раздела заполняется один раз.

Во втором блоке суммируются итоги по всем процентным ставкам НДФЛ, если предприятие применяет несколько.

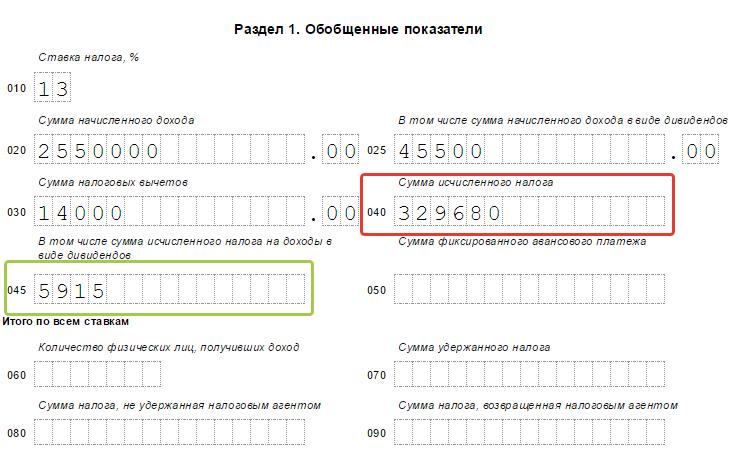

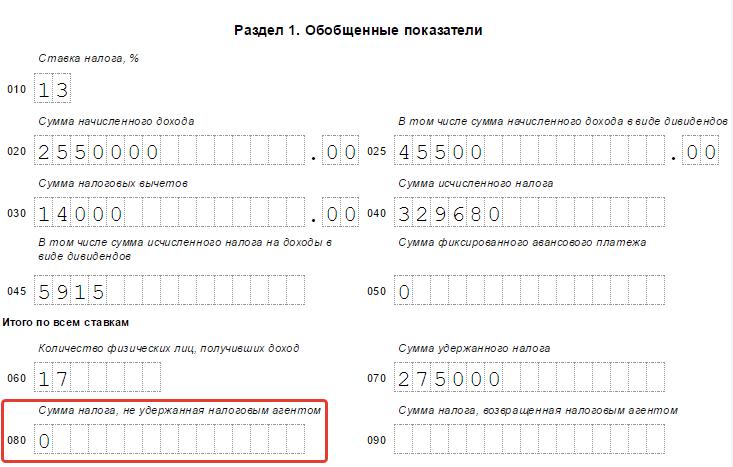

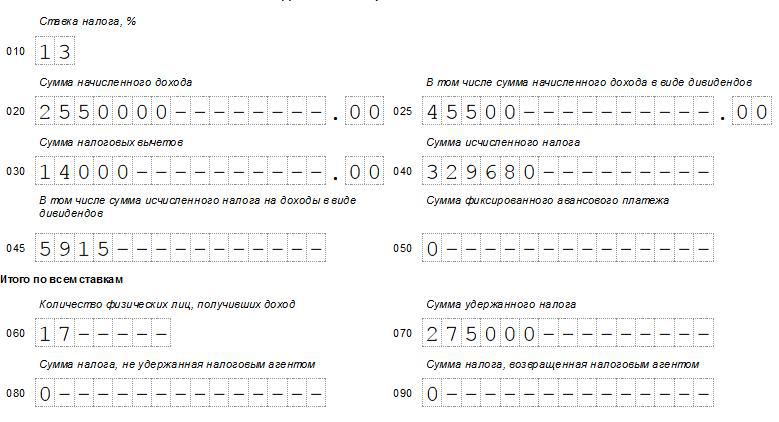

Блок 1 - обобщенные данные по каждой налоговой ставке отдельно Шаг 1 - Строка 010. Налоговая ставка

В поле 010 проставляется величина ставки в процентах. При необходимости (если применяется несколько разных ставок) можно пронумеровать и добавить листы. Итоговые данные (строчки с 060 по 090) дублировать не нужно - достаточно итога на первой странице, на следующих листах в этих полях ставят нули.

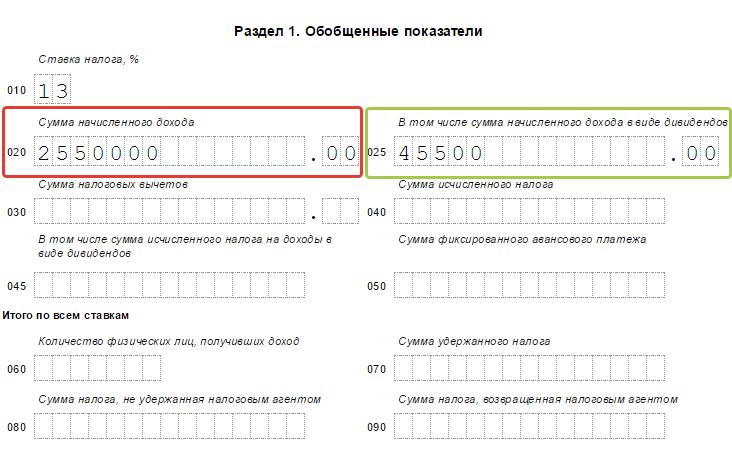

Шаг 2 - Строка 020. Начисленные доходы

В этом поле суммируются все доходы сотрудников организации, посчитанные нарастающим количеством с начала года. Если кому-либо выплачивались дивиденды, то их сумма вносится в отдельную графу 025.

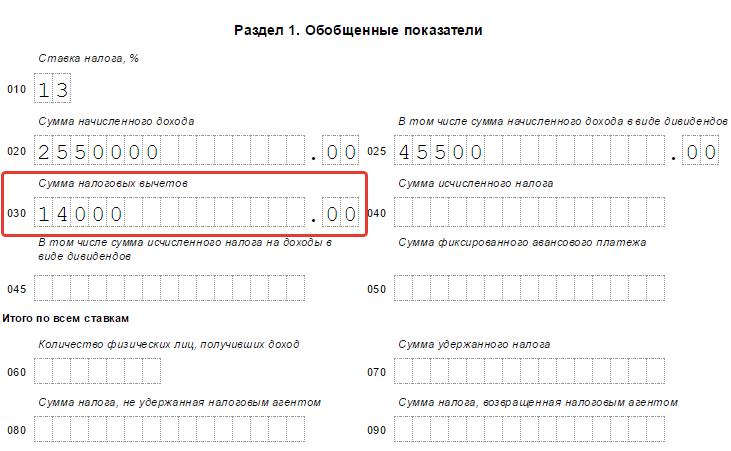

Шаг 3 - Строка 030. Налоговые вычеты

Если гражданам с начала года были предоставлены налоговые вычеты, то их сумму необходимо зафиксировать в поле с номером 030. Вычеты - это не облагаемые налогом суммы, позволяющие уменьшить общую финансовую базу при его удержании. Вычеты полагаются сотрудникам, имеющим детей (определенная сумма на каждого ребенка). Также сотрудники вправе оформить социальные и имущественные налоговые вычеты.

Шаг 4 - Строка 040. Полный исчисленный НДФЛ

В строке 040 приводится полный налог, исчисленный из общей суммы дохода физического лица в рублях без копеек. Подсчёт производится так: графа 020 минус графа 030 умножить на графу 010. То есть из общей суммы дохода вычесть сумму налоговых вычетов и умножить на налоговую ставку. Пример: (2 550 000 - 14 000) * 13% = 329 680. Таким образом, сумма исчисленного в качестве примера НДФЛ равна 329 680 руб.

С дивидендов налог высчитывается отдельно и фиксируется в графе 045: доход в графе №025 умножается на ставку налога в графе 010. В нашем примере это: 45 500 * 13 = 5 915 руб.

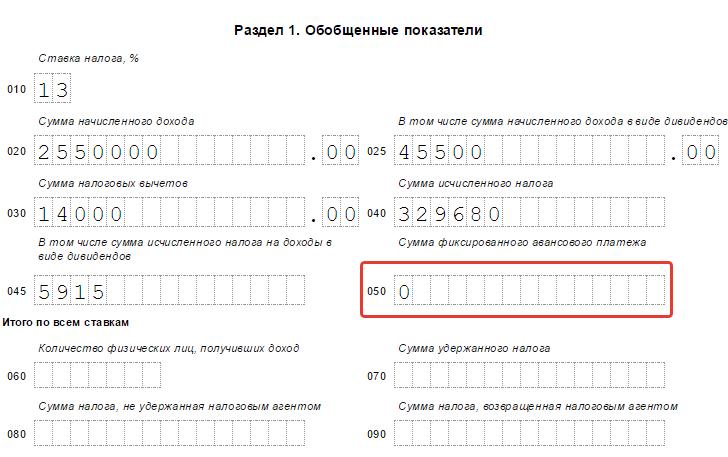

Шаг 5 - Строка 050. Сумма авансов в рублях

Это поле заполняется, только если в компании работают иностранцы на патентной основе. Тогда в строчке 050 фиксируется сумма авансов в рублях, выплаченных иностранцам. В остальных случаях проставляют ноль.

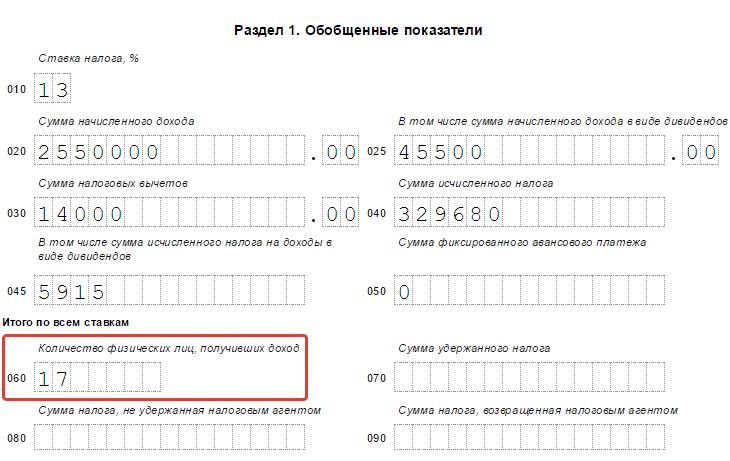

Блок 2 - итоговые показатели 6 НДФЛ Шаг 6 - Строка 060. Число людей, получивших доходы за отчётный период

В поле проставляется общее количество физических лиц, которым организация начисляла выплаты за период. Если сотрудник за отчётный год увольнялся и вновь возвращался на предприятие, то менять данные в строке не нужно.

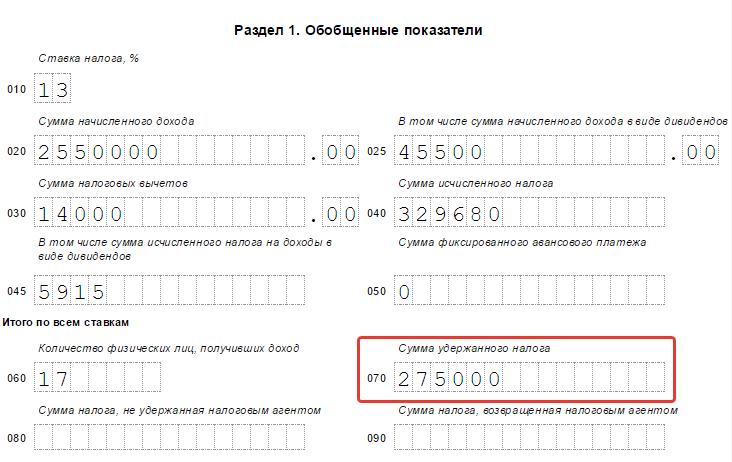

Шаг 7 - Строка 070. Общая сумма удержанного налога по всем ставкам

Сумма удержанного налога, которая должна значиться в поле номер 070, по факту не обязательно совпадёт с числом в строчке 040 (величина исчисленного налога). Обыкновенно это происходит из-за того, что некоторые налоговые суммы были начислены раньше, а удержаны с работников позднее.

Шаг 8 - Строка 080. Неудержанный налог

В графу 080 вносятся суммы НДФЛ, которые не получилось удержать по каким-либо причинам.

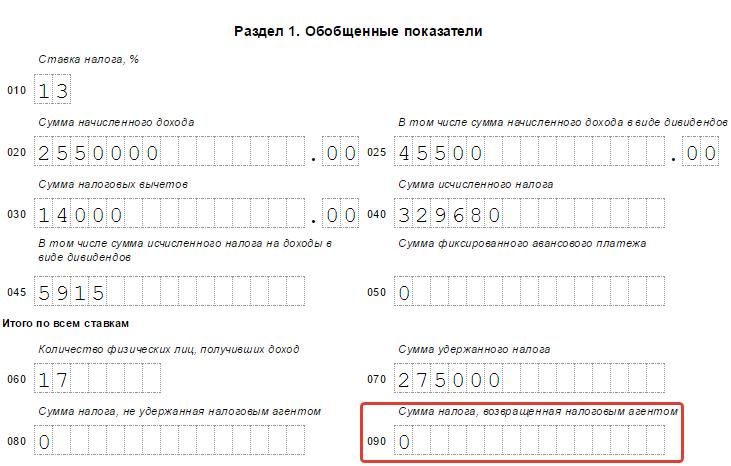

Шаг 9 - Строка 090. Возвращенный налог

В строчку 090 записывается сумма налога, которую удержали ошибочно и возвратили обратно работнику. Если подобных инцидентов не происходило, ставится ноль.

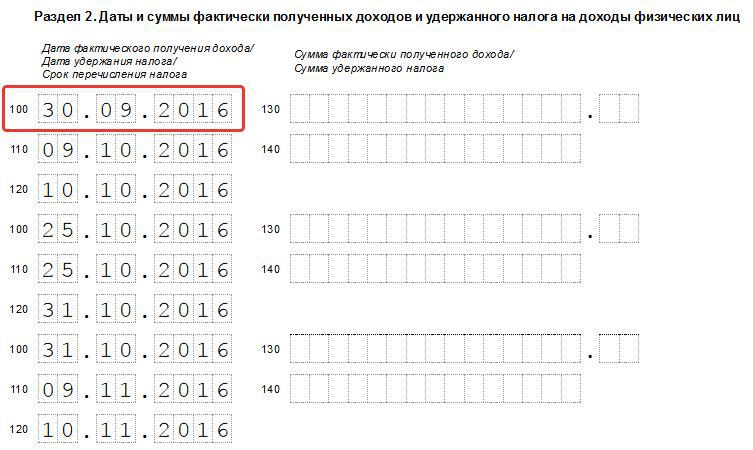

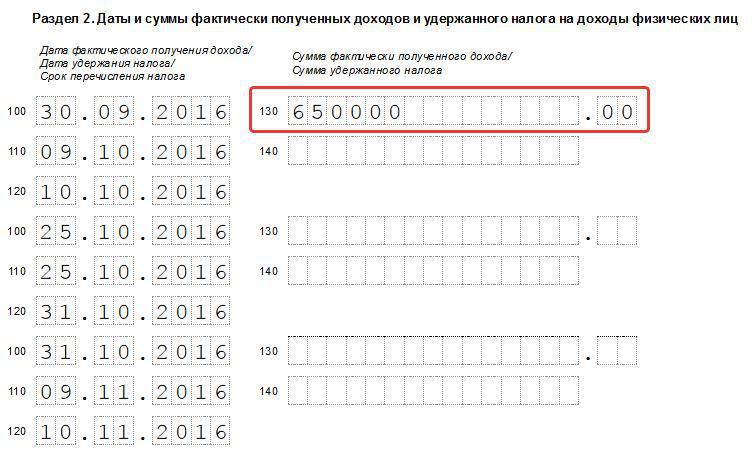

Эта часть отчета 6 НДФЛ содержит только информацию за последний квартал, а не за всё время с начала года. Во втором разделе образца заполнения мы перечислили даты выплаты доходов сотрудникам и их денежные суммы. Нужно располагать указанные даты в порядке хронологии.

Шаг 10 - Строка N 100. Дата получения дохода сотрудниками

В графу 100 вписывается день, когда сотрудники фирмы получили доход. Число и месяц, которые необходимо указать, зависят от характера выплат. Дата, являющаяся днём получения дохода работником, зависит от конкретного вида выплаты. Так, зарплата становится доходом гражданина в последнее число месяца, за который она выплачивается. Поэтому допустимо указать в этой строке последнее число декабря 2015 года, если зарплату за декабрь работники получили только в январе. А вот отпускные и больничные признаются доходами граждан именно в день их получения.

Шаг 11 - Строка N 110. День удержания налога фирмой

110 графа должна содержать число ( день, месяц, год) непосредственного удержания налога организацией. Удержать НДФЛ с зарплаты необходимо прямо в день её выплаты. Так, если ЗП за декабрь выплачивается 11 января, то налог с неё удерживается также 11 января. Налог на доход физических лиц с отпускных и больничных тоже удерживается фирмой в день их выплаты.

Шаг 12 - Строка N 120. Дата перечисления налога в бюджет

Графа 120 - это поле, содержащее дату отчисления налоговой суммы в бюджет согласно закону. НДФЛ с ЗП необходимо внести в бюджет не позже следующего дня после её выплаты. А вот налог с заплаченных сотрудникам отпускных и больничных, можно уплатить в казну не сразу - главное, успеть до конца того месяца, в котором они были выданы сотрудникам (ст 226 НК РФ).

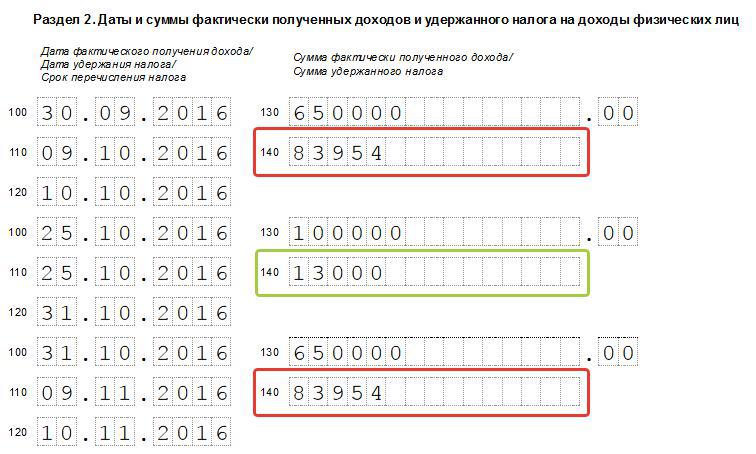

Шаг 13 - Строка N 130. Доход в рублях без вычета налога

В поле 130 указывается денежная сумма, по факту полученная работниками на определённую дату (заполненную в графе 100 слева), без вычета налога.

Шаг 14 - Строка N 140. НДФЛ, который необходимо удержать с суммы

В графе 140 должна содержаться сумма НДФЛ, удержанного по факту при выплате дохода работникам на дату, записанную в графе 110 (независимо от перечисления в бюджет).

При этом, если налогооблагаемая база уменьшалась на размер налоговых вычетов, сумму налога указывают с учётом вычетов. Если 3 человека при выплате зарплаты получили стандартный вычет на ребенка 1400 руб. (в сумме 4200 руб.), то налоговая база уменьшается на эту сумму (650 000 - 4200), а уже потом высчитывается удержанный НДФЛ, сумма которого заносится в графу 140. В нашем примере получилась сумма 83 954 руб.

Допустимо добавление пронумерованных листов, если для перечисления всех доходов за квартал по датам не хватит страницы.

Оформляя бланк отчётности, необходимо следить, чтобы все клеточки в нём были заполнены. В пустых клеточках ставятся прочерки следующим образом:

На титульном листе это правило также должно соблюдаться. Даже в самой длинной строке, содержащей название организации, все оставшиеся пробелы заполняются прочерками.

Скачать форму 6 НДФЛ Пустая форма 6 НДФЛ для Excel (формат xls)

![]()

Мы уже рассматривали 6-НДФЛ за полугодие в одной из предыдущих статей по данной теме. Отчетность по форме 6-НДФЛ за 3 квартал 2016 года сдают все работодатели независимо от организационно-правовой формы: ООО, ПАО, ЗАО, ИП и др. Основная цель введения этой отчетности — повышение контроля над уплатой подоходного налога. Однако получить это решили, увы, не за счет более эффективной работы ФНС, а за счет дополнительной нагрузки на бизнес…

Мы уже рассматривали 6-НДФЛ за полугодие в одной из предыдущих статей по данной теме. Отчетность по форме 6-НДФЛ за 3 квартал 2016 года сдают все работодатели независимо от организационно-правовой формы: ООО, ПАО, ЗАО, ИП и др. Основная цель введения этой отчетности — повышение контроля над уплатой подоходного налога. Однако получить это решили, увы, не за счет более эффективной работы ФНС, а за счет дополнительной нагрузки на бизнес…

В отличие от давно всем знакомой 2-НДФЛ. в новой форме требуется указать обобщенные данные по всем работникам. Крайний срок сдачи 6 НДФЛ за 3 квартал 2016 года — 31 октября, а, значит, тема сегодня весьма актуальна. В статье мы представим образец заполнения формы, рассмотрим построчное заполнение всего документа, а также коснемся особенностей представления информации при учете разного рода платежей.

Важные моменты, характерные для 6-НДФЛ:

Не облагаемые доходы

выплаты по трудовым договорам

другие выплаты, указанные в статье 217 Налогового кодекса РФ

Инструкция по заполнению 6-НДФЛ за 3 квартал 2016 годаПредлагаем вашему вниманию Инструкцию по заполнению 6-НДФЛ за 3 квартал 2016 года. В первую очередь необходимо заполнить титульный лист. Этот лист не содержит расчетов, а только реквизиты и служебные данные.

![]()

Образец заполнения 6-НДФЛ за 3 квартал 2016 года

![]()

Как заполнить 6-НДФЛ за 3 квартал 2016 года | Образец заполнения

Как заполнить расчетную часть документа:

Важные замечания по оформлению

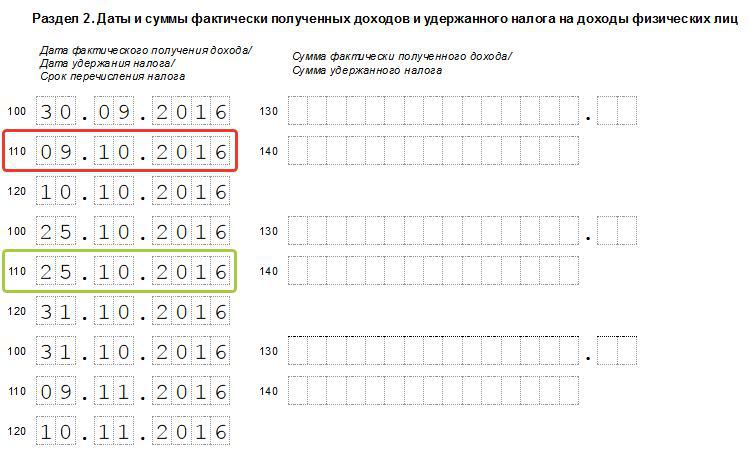

Блоков 100-140 может быть несколько в зависимости от количества выплат. Если не хватает страницы, можно добавить еще несколько листов, пронумеровав их. Важно помнить, что в один блок могут быть сгруппированы данные, у которых совпадает число фактического получения д-да, дата удержания НДФЛ и срок перечисления НДФЛ в бюджет. Если хоть один из трех перечисленных параметров не соответствует, то нужно заводить новый блок 100-140.

Пример. В августе 2016 года производилась выплата заработной платы 23.08.2016. Кроме того, 23 августа был оплачен больничный работнику Иванову, а 5 августа выплачены отпускные работнику Кравцовой.

Несмотря на то, что 23 августа оказался и днем выдачи зарплаты, и днем оплаты больничного Иванову, заполнять форму 6-НДФЛ придется тремя блоками:

Первый блок (отпускные Кравцовой): строки 100 — 05.08.2016, 110 — 05.08.2016, 120 — 31.08.2016.

Второй блок (больничный Иванову): строки 100 — 23.08.2016, 110 — 23.08.2016, 120 — 31.08.2016

Третий блок (зарплата): строки 100 — 31.08.2016, 110 — 23.08.2016, 120 — 24.08.2016.

Несколько важных замечаний по оформлению:

В этом разделе мы рассмотрим, как заполнить 6-НДФЛ в некоторых частных случаях на примере.

1. Заработная плата

Датой получения д-да по зарплате является последний день месяца, в котором она начислена (основание — п.2 ст.223 НК РФ). В случае увольнения такой датой станет последний рабочий день сотрудника. Эти даты проставляются в ст. 100. По 110 указывается то же число, так как НДФЛ с зарплаты по закону требуется удержать в тот же день. В 120 может быть указана дата, соответствующая 100 и 110 либо на 1 день позже. Это следует из требований налогового законодательства перечислять НДФЛ с зарплаты не позже следующего после выплаты дня.

2. Оплата больничного и отпускного

Согласно п.1 ст.223 НК РФ в случае больничных и отпускных число получения д-да равняется дате удержания налога. Но срок перечисления налога в бюджет — последний день месяца, в котором производилась оплата. Поэтому в нашем образце 100 и 110 содержат дату 10.09.2016, а 120 — 30.09.2016. А вот если работнику при увольнении выплачивают компенсацию за неиспользованный отпуск, то перечислить НДФЛ нужно не позднее следующего дня.

3. Доход в виде материальной выгоды

Если компания согласилась выдать беспроцентный заем работнику, то у него возникает факт материальной выгоды от экономии на процентах. С данного дохода также следует удержать НДФЛ. Удержание проводится с любого денежного дохода (чаще всего — с ближайшей зарплаты), перечисление в бюджет должно пройти не позднее следующего после удержания дня. Ставка НДФЛ при этом составит 35%.

Если премия не носит ежемесячный характер, то ее нужно выделить в расчете отдельно. Так как д-дом премия становится сразу же в день выдачи, то по 100 и 110 будет указана одна и та же дата. В 120 можно указать следующий рабочий день.

5. Сентябрьская зарплата выдавалась в октябре

В отчете 6-НДФЛ за 9 месяцев раздел 2 не заполняем. эти данные войдут в годовой отчет за 2016 год.

Для подстраховки перед подачей в ФНС расчет 6 НДФЛ за 3 квартал можно проверить на соответствие контрольным соотношениям. Подробнее об этом изложено в Письме ФНС России от 10.03.2016 №БС-4-11/3852@ «О направлении контрольных соотношений», а мы приведем несколько основных положений этого документа:

Пример заполнения формы 6-НДФЛ за 3 квартал 2016 года обновлено: Ноябрь 3, 2016 автором: Все для ИП