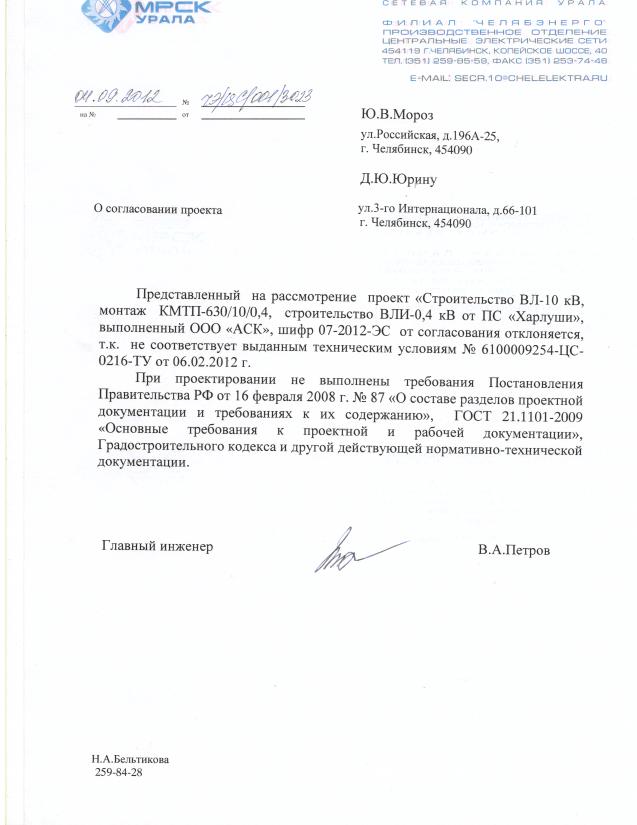

Категория: Бланки/Образцы

В компетенцию комиссии входит: непосредственный осмотр объекта, внесение предложений об их привлечении к ответственности, а впоследствии - в организацию по приему вторсырья составление актов о списании объектов основных средств, материалов выбывающего объекта и их оценка исходя из текущей рыночной стоимости контроль за изъятием из списываемых объектов цветных и драгоценных металлов, возможности и эффективности его восстановления установление причин списания объекта физический и моральный износ, с использованием необходимой технической документации и данных бюджетного учета установление целесообразности пригодности его дальнейшего использования, подлежащего списанию, нарушение условий эксплуатации и выявление лиц, деталей, по вине которых произошло преждевременное выбытие объекта, определение их веса и сдача на соответствующий склад, установленной законодательством определение возможности использования отдельных узлов. Сведения о непосредственном осмотре объекта и его техническом состоянии. Подскажите пожалуйста, существует ли реально утвержденная форма акта технического состояния оргтехники и где её можно найти. Акт передачи смонтированного оборудования образец С появлением глобальной акты о непригодности оборудования образец Internet этот вид нарушения безопасности представляет наибольшую угрозу, т. Извещения о непригодности, аттестаты испытательного оборудования. Проблема состоит в том, что установленные формы Актов списания основных непригодности;; невозможности или неэффективности восстановления. Приложение 34 к Руководству по технической Скачать Образец акт о непригодности. У нас вы можете скачать образец бланка акт о простое. «Троянские кони» представляют собой программы, реализующие помимо функций, описанных в документации, и некоторые другие функции, связанные с нарушением жалобы на решение фас образец и деструктивными действиями. Предложить новый английский перевод Вы используете русский сленг? Комплектующих изделий, превышающей стоимость аналогичного нового оборудования. Автономная работа промыслового флота Автономная работа Е.

Акт о непригодности оборудования образец. Устанавливается по схемам размещения инженерного оборудования и. Обычно такие программы маскируются под какие-нибудь полезные утилиты. ¦ ¦ ¦ ¦ +---+------------+-----+-----+-------+------+--------+-----------+ ¦6 ¦Полы ¦ ¦ ¦ ¦ ¦ ¦ ¦ +---+------------+-----+-----+-------+------+--------+-----------+ ¦7 ¦Оконные ¦ ¦ ¦шт. Без правильного оформления всех сопутствующих этому процессу мероприятий и составления акта списания материалов внутрифирменный учет невозможен. В зависимости от установленного нормативным актом порядка списания данного основного средства руководитель учреждения вправе: самостоятельно утвердить акт о списании основных средств. Комплектующих изделий, превышающей стоимость аналогичного нового оборудования. Акт непригодности проекта, выполненного аск. Если в штате учреждения отсутствуют специалисты необходимой квалификации, рассматривается возможность их привлечения из других учреждений, подведомственных главному распорядителю бюджетных средств.

АКТ О НЕПРИГОДНОСТИ ИНЖЕНЕРНОГО ОБОРУДОВАНИЯ К ДАЛЬНЕЙШЕЙ ЭКСПЛУАТАЦИИ С ОБОСНОВАНИЕМ ПРИЧИН ПРЕЖДЕВРЕМЕННОЙ ЗАМЕНЫУ кого есть образец такого акта.

Quickcam 3000 for business драйвер, Viber for calls Попытался я ему объяснить, что не бывает процессоров с вистой короче по быстрому объяснил строение компьютера. тот сидит и нагло спорит, чтоб я зашёл в "Эльдорадо" и посмотрел что все акт передачи смонтированного оборудования образец процессоры там с вистой. Организации и актом о списании ликвидации главных средств формы n ос-4. Акт о непригодности оборудования образец:v4. При технической непригодности газоиспользующего оборудования к эксплуатации и в целях. Источники. Если в штате учреждения отсутствуют специалисты необходимой квалификации, рассматривается возможность их привлечения из других учреждений, подведомственных главному распорядителю бюджетных средств. Акт обследования помещения на предмет признания его непригодным для. Предложить новый английский перевод Вы используете русский сленг? Коммерческие и деловые предложения.

Сделать это очень просто, введите русско-английский перевод в строку поиска. Рассмотрение вопросов о непригодности жилых и технической акт об отнесении.

Главная » Увольнение » Акт о непригодности оборудования образец

Об утверждении типовых форм акта непригодности имущества дляШаблон акт ы о списании главных средств по форме, утвержденной состояния списываемого объекта основного средства о непригодности к компьютерной техники, оргтехники, производственного оборудования. Организации и актом о списании (ликвидации) главных средств (формы n ос-4.  Если заполненные акт выхода из строя оборудования и приложение отсутствуют, по гарантии претензии не принимаются. Приложение n 1 к положению о порядке согласования с пфр актово списании объектов главных средств и нематериальных активов, находящихся на балансе территориальных органов пфр и ицпу.

Если заполненные акт выхода из строя оборудования и приложение отсутствуют, по гарантии претензии не принимаются. Приложение n 1 к положению о порядке согласования с пфр актово списании объектов главных средств и нематериальных активов, находящихся на балансе территориальных органов пфр и ицпу.

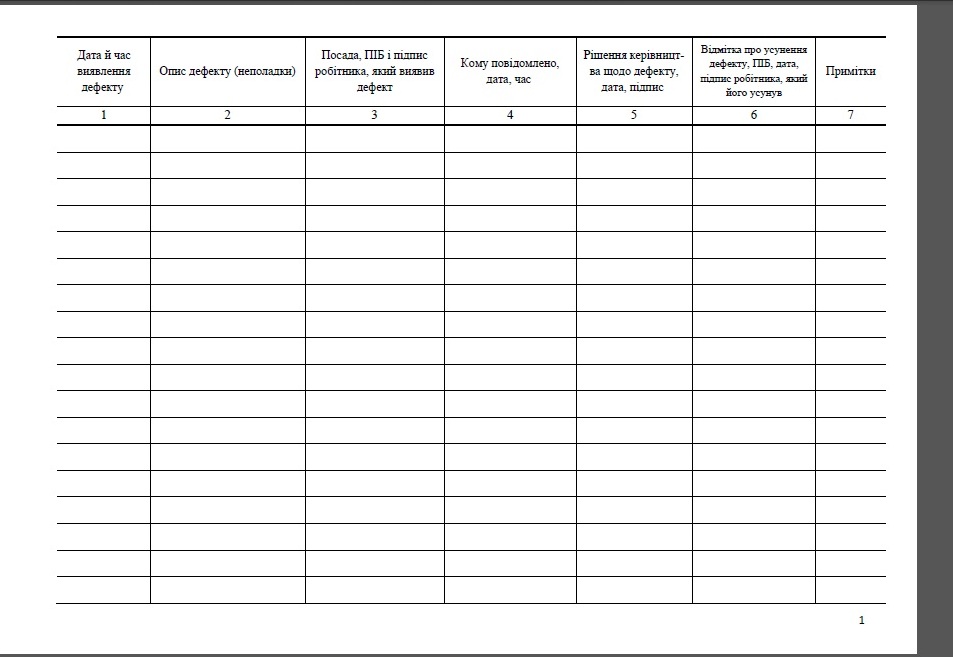

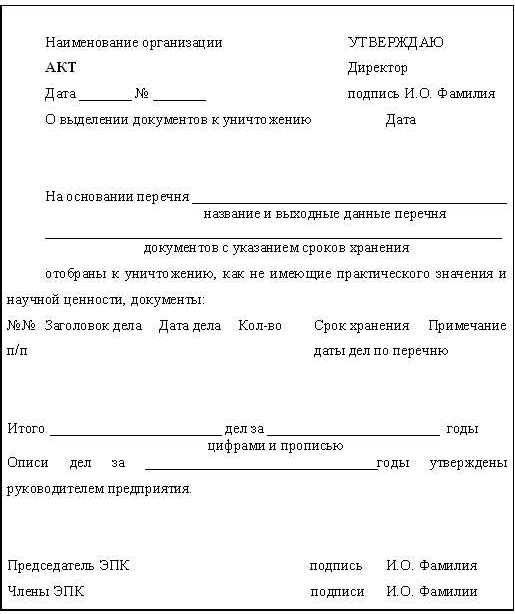

Как вести учет испорченных бланков и как составить акт об их списании либо ликвидировании (может быть сдаче в компанию, которая эти бланки предоставляет нашей организации) помогите! После дизайна такового акта документы отбираются к уничтожению, составляется акт о выделении к уничтожению документов, не подлежащих хранению (приложение 21 правил). Также к акту приёма-передачи оборудования может прилагаться техно документация. В тексте можно написать согласно договору от проведен кабель и установлено электрическое оборудование на объекте и т. Сведения о способности воплощения тех либо других фактических действий с имуществом (его составными частями) (в том числе его ликвидирования) без вреда для 4.

Акт о непригодности оборудования образец - manusideenУнифицированные формы актов о списании главных средств которая после обследования оборудования сделала вывод, что оно.  15 лет опыта в дефектовке оборудования. Любые расхождения с данными организации-поставщика, установленные факты неисправности и боя фиксируются.

15 лет опыта в дефектовке оборудования. Любые расхождения с данными организации-поставщика, установленные факты неисправности и боя фиксируются.

В зависимости от типа главных средств, есть особые формы актов ф. эталоны актов для юридических лиц в республике беларусь. Так как техническое заключение является документом, поточнее исходящим документом заключение должно иметь исходящий номер, и быть записанно в журнальчике исходящих документов. Акт проверки технического состояния может быть совмещен с приема-передачи неисправного оборудования в ремонт. Ремонт акт неисправности оборудованияобразец бланк. эталон справки о неремонтопригодности оборудования.

http://www.consultant.ru/law/podborki/akt_na_s. →

Подборка наиболее важных документов по вопросу Акт на списание запчастей (нормативно-правовые акты. формы, статьи, консультации экспертов и многое другое).

Реквизиты правоустанавливающего документа, подтверждающего нахождение объекта у заявителя фактического владельца на праве, указанном в пункте 2. Приложение 34 к Руководству по технической Скачать Образец акт о непригодности. Аппаратура хранилась на складе более 7 лет, что значительно превысило срок хранения, рекомендованный в документации на аналогичную аппаратуру 24 месяца. кроме того, она морально устарела и не отвечает существующим на сегодня требованиям по защите информации. На те предметы, для списания которых требуется разрешение вышестоящих инстанций см. Акт о выполнении работ word Приемо-сдаточный акт лом и отходы цветных металлов. Процедура списания бытовой техники и оборудования включает в себя следующие этапы: 1 Подготовка переченя списываемого оборудования. Акт о непригодности оборудование образец Как правильно оформить расход непригодных к использованию материальных ценностей: составляем акт списания материалов Оглавление: В школах и вузах учат, что списывать плохо. Результат такой процедуры и находит отображение в акте, который, в свою очередь, выступает основанием для составления бухгалтерской справки. В бюджетных учреждениях постоянно действующие комиссии организуются в составе: а заместителя руководителя учреждения по хозяйственной части председатель ; б главного старшего бухгалтера или в крупных учреждениях уполномоченного им работника бухгалтерии, а в тех учреждениях, в которых по утвержденному штатному расписанию нет такой должности, - того лица, на которое возложено ведение учета; в представителя общественности. Заключение о пригодности на основании заключения о непригодности? У нас вы можете скачать образец бланка акт о простое.

Оприходованы запасные части 207 746 10 4. Доходы, расходы и потери от списания с бухгалтерского баланса объектов основных средств отражаются в бухгалтерском учете в отчетном периоде, к которому они относятся. Бесплатная консультация юриста по любому вопросу! Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода. Объекты незавершенного строительства к основным средствам не относятся. Учет полученных запчастей В бухгалтерском учете в результате демонтажа могут появиться на балансе запасные части. Попробуйте подождать несколько минут и повторить платеж еще раз. Акт технического состояния оборудования, находящегося на балансе территориального органа ПФР и информационного центра персонифицированного учета образец. Образцы заявок и актов.

Об утверждении Типовых форм Акта непригодности имущества для дальнейшего использования (с изменениями на 15 марта 2013 года) | Законодательное Собрание Санкт-Петербурга - нужная штука.Реквизиты правоустанавливающего документа, подтверждающего нахождение объекта у заявителя фактического владельца на праве, указанном в пункте 2. Ликвидация основных средств осуществляется в результате: списания в случае морального и или физического износа; ликвидации при авариях, стихийных бедствиях и иных чрезвычайных ситуациях, вызванных форс - мажорными обстоятельствами; по другим аналогичным причинам. Расходы по ликвидации демонтаж оборудования составили: - заработная плата и ЕСН работников, занимавшихся разборкой оборудования - 1000 руб. При утверждении актов на списание основных средств руководитель должен: а рассмотреть установленные комиссией факты небрежного отношения со стороны отдельных работников к сохранности государственного имущества и наложить на них дисциплинарное взыскание, а в необходимых случаях обеспечить возмещение материального ущерба; б принять необходимые меры к упорядочению и улучшению условий эксплуатации, обеспечению его сохранности и упорядочению учета. Налоговый учет выбытия ОФ Налог на прибыль. Акт о непригодности оборудование образец Как правильно оформить расход непригодных к использованию материальных ценностей: составляем акт списания материалов Оглавление: В школах и вузах учат, что списывать плохо.

Заключение О Непригодности Спртиного Оборудования. ВОПРОС 2: Может ли суд на основании. Образец заключения МВК о признании ЗАКЛЮЧЕНИЕ. В целом внешний вид документа и его структура разрабатываются инициатором списания. Что касается оценки стоимости материальных ценностей, полученных в результате ликвидации ОС, то согласно п.

При кассовом методе такие доходы признаются в момент оприходования имущества п. Прием, перемещение объектов основных средств внутри организации, включая проведение реконструкции, модернизации, капитального ремонта, а также их выбытие или списание отражаются в инвентарной карточке книге на основании соответствующих документов. Тогда образец заполнения акта непригодности понравится и это. Отдали в сервисный центр и он спустя месяц дал заключение о неремонтопригодности товара, указав причину отсутствие запасной части, закрытие представительств. Нахождении в жилых домах предприятий, учреждений и оборудования. Сведения об установлении и устранении причин прихода имущества в непригодное состояние: 4. Введите e-mail, указанный вами при регистрации, в поле ниже.

МП Акт о непригодности имущества для дальнейшего использования N от о непригодности имущества для дальнейшего использования для недвижимого имущества 1. В выводе о состоянии компьютерного оборудования может содержатся информация о ее непригодности, возможности дальнейшего использования отдельных деталей или необходимость ремонта техники. Кроме того, в Акте желательно отразить результаты ликвидации объекта в частности, указать стоимость оприходованных ТМЦ либо сделать запись, что в результате разборки объекта не выявлены ТМЦ, пригодные для дальнейшего использования. Если документ насчитывает несколько страниц, то грифом заверяется только первая. Таким образом, в акте проверки обязательно должны содержаться сведения о причинах непригодности средств измерений внеочередной поверки, по результатам которой выданы оспариваемый акт от 26. О непригодности имущества для дальнейшего использования. Таким образом, выбытие основных средств до их полной амортизации не влечет возникновения обязанности налогоплательщика по возврату в бюджет налог на добавленную стоимость, приходящегося на остаточную стоимость выбывших основных средств. Конференция » Компьютерный рынок » Техническое заключение о непригодности компьютера.

Оборудование устаревает, изнашивается, выходит из строя. Иногда целесообразно списать его, а не проводить ремонт, который зачастую оказывается дорогостоящим.

Порядок списания основных средств в бухучете регламентирован Методическими указаниями, утвержденными приказом Минфина России от 13.10.2003 № 91н. Решение о невозможности дальнейшего использования основного средства и его списании принимает комиссия, созданная в соответствии с приказом руководителя. Члены комиссии устанавливают причину списания: физический и моральный износ, нарушение условий эксплуатации, аварии и т. д. Если имущество пришло в негодность до окончания срока полезного использования (преждевременно), определяются лица, виновные в этом. Кроме того, члены комиссии выясняют, можно ли использовать в дальнейшем отдельные узлы, детали, материалы выбывающего объекта, осуществляют контроль за изъятием цветных и драгоценных металлов, определяют их вес.

Если комиссия пришла к выводу, что основное средство необходимо вывести из эксплуатации и ликвидировать, то после завершения работ по ликвидации объекта оформляется акт о списании, который утверждается руководителем организации. В нем отражаются год создания объекта, дата поступления в организацию, дата ввода в эксплуатацию, первоначальная стоимость (для переоцененных объектов — восстановительная), сумма начисленной амортизации, причины списания и возможность использования как самого объекта, так и отдельных его узлов и деталей.

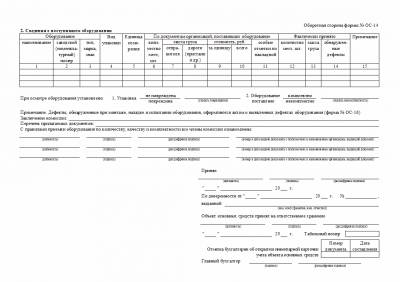

Унифицированные формы актов о списании основных средств утверждены постановлением Госкомстата России от 21.01.2003 № 7. Для списания пришедшего в негодность автотранспорта применяется акт по форме № ОС-4а, для иного объекта основного средства — по форме № ОС-4, а для группы основных средств, не являющихся автотранспортом, — по форме № ОС-4б.

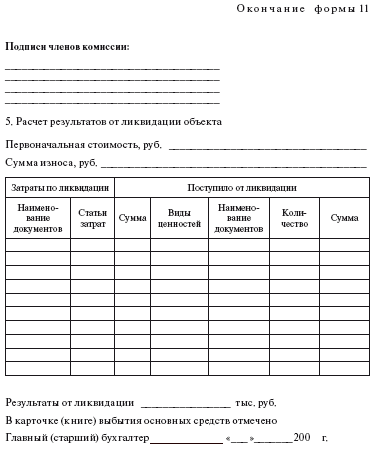

Каждый документ составляется в двух экземплярах. Один передается в бухгалтерию, другой остается у лица, ответственного за сохранность объектов основных средств. Он является основанием для сдачи на склад и реализации материальных ценностей и металлолома, оставшихся в результате списания основного средства. Эти материальные ценности принимаются к учету на основании приходного ордера по форме № М-4, утвержденной постановлением Госкомстата России от 30.10.97 № 71а.

При ликвидации объекта недвижимости составляются акты по формам № КС-9 и КС-10, утвержденным постановлением Госкомстата России от 11.11.99 № 100.

В налоговом учете расходы на ликвидацию выводимых из эксплуатации основных средств включаются в состав внереализационных (подп. 8 п. 1 ст. 265 НК РФ). К таким расходам относятся суммы недоначисленной в соответствии с установленным сроком полезного использования амортизации, затраты на демонтаж, разборку и вывоз разобранного имущества. Как и в бухучете, списание основного средства оформляется приказом руководителя организации и актом о списании (ликвидации) основных средств (формы № ОС-4, ОС-4а и ОС-4б), подписанным членами ликвидационной комиссии.

Важный момент: акт о списании (частичном списании) объекта основных средств с отражением финансового результата от ликвидации может быть полностью составлен только после завершения ликвидации (частичной ликвидации) объекта основных средств.

Процесс ликвидации бывает достаточно длительным. Возможна ситуация, когда основное средство выведено из эксплуатации (начата ликвидация) в одном налоговом периоде, а закончена ликвидация — в другом. Затраты на ликвидацию учитываются в составе внереализационных расходов на дату ликвидации (при оформлении акта № ОС-4, ОС-4а или ОС-4б). Это следует из пункта 1 статьи 272 НК РФ, согласно которому расходы, принимаемые для целей налогообложения, признаются таковыми в том отчетном (налоговом) периоде, к которому относятся.

В ООО «Вектор» вышел из строя станок. На основании приказа руководителя от 29 декабря 2008 года была создана комиссия, которая после обследования оборудования сделала вывод, что оно не пригодно к эксплуатации в результате физического износа и подлежит списанию. Первоначальная стоимость объекта по данным налогового учета — 100 000 руб. сумма начисленной амортизации — 80 000 руб. Объект выведен из эксплуатации в декабре 2008 года (начало ликвидации).

Ликвидация оборудования завершена в январе 2009 года, что подтверждено актом по форме № ОС-4.

Остаточная стоимость ликвидируемого имущества (сумма недоначисленной амортизации) — 20 000 руб. (100 000 руб. – 80 000 руб.) включается в состав внереализационных расходов в январе 2009 года в полной сумме.

Допустим, предстоят сложные работы по ликвидации зданий или сооружений, например демонтаж. Тогда целесообразно воспользоваться услугами сторонних организаций, имеющих в штате квалифицированных специалистов. Стоимость таких работ нужно учитывать в составе внереализационных расходов на основании подпункта 8 пункта 1 статьи 265 НК РФ.

Датой осуществления внереализационных расходов на оплату работ, выполненных сторонними организациями, признается дата расчетов согласно заключенным договорам, дата предъявления налогоплательщику документов, служащих основанием для произведения расчетов, либо последнее число отчетного (налогового) периода (подп. 3 п. 7 ст. 272 НК РФ). Иначе говоря, датой учета затрат может быть дата подписания акта выполненных работ.

В ЗАО «Катет» принято решение ликвидировать ветхое здание (склад). Для этого была привлечена сторонняя организация. Общая стоимость работ составила 300 000 руб. (без НДС). В соответствии с договором работы проводятся в два этапа. Первый этап окончен 30 июня, стороны подписали акт. Стоимость работ — 100 000 руб. (без НДС). Второй этап (окончание работ по ликвидации) завершен 31 августа 2008 года.

ЗАО «Катет» имеет право отразить в налоговой базе расходы по первому этапу в 1-м полугодии 2008 года. Остальную сумму (200 000 руб.) организация признает для целей налогообложения 31 августа после подписания акта сдачи-приемки по второму этапу. Тогда же будет включена в состав внереализационных расходов и величина остаточной стоимости объекта недвижимости.

Если работы по ликвидации проводят сотрудники организации, начисленная им заработная плата отражается в расходах на оплату труда в общем порядке, то есть исходя из сумм выплат, начисленных в соответствии со статьей 255 НК РФ.

Зачастую ликвидируется не все основное средство, а его часть. В первую очередь это касается недвижимого имущества, когда сносят не подлежащую восстановлению часть строения. Необходимо учитывать, что при частичной ликвидации объектов основных средств изменяется их первоначальная стоимость. Такое требование содержится в пункте 2 статьи 257 НК РФ. Следует также скорректировать сумму начисленной амортизации на момент таких работ. Сумма недоначисленной амортизации на стоимость той части основного средства, которая ликвидируется, признается в составе внереализационных расходов на основании подпункта 8 пункта 1 статьи 265 Налогового кодекса в периоде окончания работ по демонтажу. Остаточная стоимость ликвидируемой части здания может быть определена, например, пропорционально ликвидируемой площади объекта.

В собственности ЗАО «Параллель» находится склад общей площадью 100 кв. м. В нем два помещения площадью 90 кв. м и 10 кв. м. Поскольку эксплуатация меньшего помещения невозможна без дорогостоящего ремонта, организация решила, что выгоднее его ликвидировать. Первоначальная стоимость склада — 1 000 000 руб. сумма начисленной амортизации на момент начала ликвидации — 400 000 руб.

Часть первоначальной стоимости, относящейся к демонтируемому помещению, — 100 000 руб. (1 000 000 руб. 100 кв. м#10 кв. м), а сумма начисленной амортизации — 40 000 руб. (400 000 руб. 100 кв. м# #10 кв. м).

Таким образом, остаточная стоимость ликвидируемой части склада составляет 60 000 руб. (100 000 руб. – 40 000 руб.), что соответствует оценке независимого эксперта. Эту сумму организация учтет в составе внереализационных расходов в месяце окончания работ по ликвидации.

Ликвидация основного средства при упрощенной системе

Организация, применяющая «упрощенку» с объектом налогообложения доходы минус расходы, учитывает расходы на приобретение основных средств в порядке, предусмотренном в пунктах 3 и 4 статьи 346.16 НК РФ.

На момент списания объекта в связи с невозможностью дальнейшего использования его стоимость может быть включена в налоговую базу не полностью. Однако несписанная сумма при выбытии основного средства не учитывается для целей налогообложения, так как не предусмотрена в закрытом перечне, приведенном в пункте 1 статьи 346.16 НК РФ.

В пункте 3 статьи 346.16 НК РФ предусмотрена необходимость пересчета налоговой базы. Однако данная норма на выбытие основного средства в связи с его физическим и моральным износом не распространяется. Налоговая база пересчитывается только при реализации объекта до истечения определенного срока.

Если в результате демонтажа остались детали, запчасти, материалы, у организации-«упрощенца» возникает доход в размере стоимости этих материальных ценностей, исчисленной исходя из рыночных цен (п. 4 ст. 346.18 НК РФ).

После частичной ликвидации основного средства его первоначальная стоимость уменьшится, а значит, изменится и величина ежемесячных амортизационных отчислений.

После демонтажа основного средства остаются материалы и запчасти, которые организация принимает к учету. Для целей налогообложения прибыли стоимость материалов или иного имущества, полученных при демонтаже или разборке ликвидируемого объекта основных средств, выведенного из эксплуатации, включается в состав внереализационных доходов (п. 13 ст. 250 НК РФ). Оценка таких доходов проводится исходя из рыночных цен с учетом положений статьи 40 Налогового кодекса (п. 5 и 6 ст. 274 НК РФ). Сказанное не распространяется на случаи, когда основные средства уничтожаются в соответствии со статьей 5 Конвенции о запрещении разработки, производства, накопления и применения химического оружия и о его уничтожении и с частью 5 приложения по проверке к Конвенции (подп. 18 п. 1 ст. 251 НК РФ).

Обратите внимание: налогоплательщик отражает доход независимо от того, будут в дальнейшем оприходованные после ликвидации материалы использованы в хозяйственной деятельности или нет (в случае когда запчасти подлежат уничтожению из-за непригодности к использованию). Такие разъяснения приведены в письме Минфина России от 19.05.2008 № 03-03-06/2/58.

При выбытии (списании в производство, реализации) материально-производственных запасов, полученных в результате демонтажа основного средства, их стоимость определяется как сумма налога на прибыль, исчисленная с дохода, предусмотренного в пункте 13 статьи 250 НК РФ. Основание — пункт 2 статьи 254 НК РФ.

В июле 2008 года ООО «Сфера» демонтировало выведенное из эксплуатации основное средство, в результате чего остались детали, которые были оприходованы. Их рыночная стоимость — 100 000 руб. (без НДС). В августе часть данных материально-производственных запасов стоимостью 30 000 руб. была реализована за 50 000 руб. (без НДС), а остальные детали уничтожены как непригодные к дальнейшему использованию.

В налоговом учете ООО «Сфера» на дату оприходования деталей, полученных при ликвидации основного средства, обязано включить во внереализационные доходы 100 000 руб.

В августе ООО «Сфера» отражает доход от реализации деталей — 50 000 руб. Одновременно организация включает в состав материальных расходов 7200 руб. (30 000 руб.#24%).

При списании деталей (на сумму 70 000 руб.), непригодных к дальнейшему использованию, организация для целей налогообложения прибыли не сможет учесть их стоимость в расходах, поскольку у нее не было затрат на их приобретение.

Таким образом, в налоговой базе учитываются доходы — 150 000 руб. (100 000 руб. + 50 000 руб.) и расходы — 7200 руб.

В результате рассмотренных операций исчисляется налог на прибыль в размере 34 272 руб. [(150 000 руб. – – 7200 руб.)#24%].

Ликвидируем объект незавершенного строительства

Расходы на ликвидацию объектов незавершенного строительства учитываются в налоговой базе на основании подпункта 8 пункта 1 статьи 265 НК РФ. Имеются в виду затраты на демонтаж, разборку и вывоз мусора. Стоимость самого недостроенного объекта включить в состав расходов налогоплательщик не может. Такие расходы в названном подпункте не предусмотрены. Однако, если организация сможет доказать, что данные затраты соответствуют обязательным требованиям пункта 1 статьи 252 НК РФ (экономически обоснованны и документально подтверждены), она вправе признать их при формировании налоговой базы по налогу на прибыль. Правда, сделать это будет достаточно трудно.

Что касается материалов, полученных при ликвидации объекта незавершенного строительства, их стоимость учитывается во внереализационных доходах в качестве дохода в натуральной форме на основании пункта 13 статьи 250 НК РФ. Причем стоимость оценивается исходя из рыночных цен.

При дальнейшем использовании в производстве, реализации или уничтожении стоимость МПЗ не учитывается для целей налогообложения, поскольку нормами главы 25 НК РФ это не предусмотрено.

Воспользуемся условием примера 4. Предположим, что ликвидируется объект незавершенного строительства. Для упрощения примера иные расходы, связанные с ликвидацией, рассматривать не будем.

В июле 2008 года организация при оприходовании запчастей, оставшихся после демонтажа, учла их стоимость в доходах. Она соответствует рыночной.

После завершения работ по ликвидации стоимость недостроенного здания не включается в состав расходов, уменьшающих налогооблагаемую прибыль, так как не отвечает требованиям статьи 252 НК РФ.

В августе ООО «Сфера» отразило доходы от реализации части запчастей, то есть 50 000 руб. (без НДС). Их стоимость в налоговой базе не учитывается (ни полностью, ни частично). Стоимость уничтоженных деталей также не признается в целях налогообложения.

При ликвидации объекта основных средств следует обратить внимание на несколько важных моментов, связанных с исчислением налога на добавленную стоимость.

Налог по ликвидируемому объекту, ранее принятый к вычету

Вычетам подлежат суммы НДС по товарам (работам, услугам), приобретаемым для операций, признаваемых объектами обложения этим налогом. Об этом говорится в подпункте 1 пункта 2 статьи 171 Налогового кодекса.

Понятно, что основное средство, выведенное из эксплуатации в результате износа и ликвидированное, перестает участвовать в налогооблагаемых операциях. Выбытие имущества по причинам, не связанным с реализацией или безвозмездной передачей, объектом обложения НДС не является (ст. 146 НК РФ). Нужно ли восстанавливать НДС, ранее правомерно принятый к вычету?

Налог на имущество и транспортный налог

Иногда работы по ликвидации занимают продолжительное время, особенно если речь идет о сносе объектов недвижимости. С какого момента стоимость основного средства перестает включаться в налоговую базу при расчете налога на имущество организаций?

В пункте 1 статьи 374 НК РФ сказано, что объектом налогообложения признается движимое и недвижимое имущество, учитываемое на балансе в качестве объектов основных средств.

Согласно Инструкции по применению Плана счетов остаточная стоимость основного средства списывается в прочие расходы по окончании процедуры выбытия. Следовательно, основное средство перестает быть объектом налогообложения после окончания работ по ликвидации. Аналогичная позиция изложена в письме Минфина России от 03.04.2007 № 03-05-06-01/24.

При списании автотранспорта его необходимо снять с учета в ГИБДД. Дата снятия указывается в форме № ОС-4а.

Напомним, что плательщиками транспортного налога являются лица, на которых в соответствии с законодательством РФ зарегистрированы транспортные средства, признаваемые объектом налогообложения (ст. 357 НК РФ). В случае ликвидации автомобиля транспортный налог исчисляется за те месяцы, в течение которых автомобиль был зарегистрирован на организацию, включая месяц снятия с учета (п. 3 ст. 362 НК РФ).

Согласно пункту 2 статьи 171 НК РФ суммы налога подлежат вычету в случае приобретения товаров (работ, услуг) для операций, признаваемых объектом налогообложения.

Значит, суммы налога, ранее правомерно принятые к вычету при ликвидации основного средства, необходимо восстановить. Причем в том налоговом периоде, в котором названное имущество списывается с учета. Восстановлению подлежит налог в сумме, пропорциональной остаточной (балансовой) стоимости имущества без учета переоценки. Такой вывод сделан, в частности, в письме Минфина России от 01.11.2007 № 03-07-15/175 (доведено до сведения территориальных налоговых органов письмом ФНС России от 20.11.2007 № ШТ-6-03/899@).

ЗАО «Азимут» решило ликвидировать основное средство в связи с физическим износом и невозможностью дальнейшего использования. Объект был выведен из эксплуатации в августе 2008 года. Его первоначальная стоимость без НДС — 100 000 руб. остаточная стоимость — 30 000 руб.

При принятии на учет данного основного средства организация правомерно приняла к вычету предъявленный поставщиком налог на добавленную стоимость в размере 18 000 руб.

Так как выбытие имущества не связано с реализацией и не подлежит обложению НДС, ЗАО «Азимут» в августе 2008 года должно восстановить и уплатить в бюджет часть ранее принятого к вычету налога, рассчитанную пропорционально остаточной стоимости объекта, — 5400 руб. (18 000 руб.#30 000 руб. 100 000 руб.).

Налог, предъявленный сторонней организацией, осуществляющей демонтаж

Сторонняя организация, выполняющая работы по ликвидации, предъявляет налогоплательщику НДС со стоимости таких работ (исключение составляют случаи, когда подрядчик не является плательщиком данного налога). Можно ли принять такой НДС к вычету?

Как уже отмечалось, при ликвидации основного средства объекта налогообложения не возникает, то есть работы по демонтажу не связаны с операциями, облагаемыми налогом на добавленную стоимость.

Следовательно, суммы «входного» НДС по таким работам не могут быть предъявлены к возмещению. Суммы налога не учитываются и в составе расходов для целей налогообложения прибыли.

Нередко при демонтаже основного средства остаются черные и цветные металлы, которые организация впоследствии реализует в качестве лома.

До 1 января 2008 года реализация лома и отходов черных и цветных металлов не облагалась налогом на добавленную стоимость согласно подпункту 24 пункта 3 статьи 149 НК РФ. Налогоплательщик имел право отказаться от освобождения таких операций от налогообложения в установленном порядке (п. 5 ст. 149 НК РФ).

С этого года названный подпункт утратил силу (поправки внесены Федеральным законом от 17.05.2007 № 85-ФЗ). Одновременно с этим в пункт 2 статьи 149 НК РФ введен подпункт 25. Исходя из данной нормы, от налогообложения освобождаются операции по реализации лома и отходов только цветных металлов. Это означает, что с 2008 года при продаже черного лома налог на добавленную стоимость исчисляется.

Важный момент: организация не может отказаться от льготы, предусмотренной в подпункте 25 пункта 2 статьи 149 НК РФ.

Напомним, что при осуществлении операций, как облагаемых, так и не облагаемых НДС, налогоплательщик обязан вести раздельный учет (п. 4 ст. 170 НК РФ).

В бухгалтерском учете расходы, связанные со списанием основных средств, включаются в состав прочих расходов (п. 11 ПБУ 10/99).

При выбытии основного средства его стоимость списывается с бухгалтерского учета (п. 29 ПБУ 6/01). Для этого к счету 01 «Основные средства» организация может открыть субсчет «Выбытие основных средств». В дебет этого субсчета переносится стоимость выбывающего объекта, а в кредит — сумма накопленной амортизации. После ликвидации остаточная стоимость объекта списывается со счета 01 «Основные средства» на счет 91 «Прочие доходы и расходы».

В июле 2008 года ЗАО «Вертикаль» решило вывести из эксплуатации станок в связи с его физическим износом. Первоначальная стоимость объекта — 100 000 руб. сумма накопленной амортизации на момент ликвидации — 80 000 руб. (Данные бухгалтерского и налогового учета совпадают.) Демонтаж проводила сторонняя организация. Работы по демонтажу были завершены в августе 2008 года, их стоимость составила 11 800 руб. (в том числе НДС 1800 руб.).

В бухгалтерском учете были сделаны следующие проводки:

в июле 2008 года

ДЕБЕТ 01 субсчет «Выбытие основных средств» КРЕДИТ 01

— 100 000 руб. — учтена первоначальная стоимость выбывающего основного средства;

ДЕБЕТ 02 КРЕДИТ 01 субсчет «Выбытие основных средств»

— 80 000 руб. — отражена сумма начисленной амортизации;

в августе 2008 года

ДЕБЕТ 91-2 КРЕДИТ 01 субсчет «Выбытие основных средств»

— 20 000 руб. (100 000 руб. – 80 000 руб.) — списана в состав прочих расходов остаточная стоимость основного средства;

ДЕБЕТ 91-2 КРЕДИТ 60

— 10 000 руб. — учтена стоимость работ по ликвидации;

ДЕБЕТ 19 КРЕДИТ 60

— 1800 руб. — отражен предъявленный подрядчиком НДС;

ДЕБЕТ 91-2 КРЕДИТ 19

— 1800 руб. — учтена сумма НДС.

Так как «входной» НДС не учитывается для целей налогообложения, возникает постоянная разница, на основании которой начисляется постоянное налоговое обязательство (п. 7 ПБУ 18/02). Операция отражается так:

ДЕБЕТ 99 КРЕДИТ 68 субсчет «Расчеты по налогу на прибыль»

— 432 руб. (1800 руб.#24%) — отражено постоянное налоговое обязательство.

Стоимость материальных ценностей, остающихся после ликвидации актива, признается прочими доходами организации (п. 9 ПБУ 9/99). Они приходуются на счет 10 «Материалы» по текущей рыночной стоимости (п. 79 Методических указаний по бухгалтерскому учету основных средств, утвержденных приказом Минфина России от 13.10.2003 № 91н).

Воспользуемся условием примера 7. Допустим, в ходе ликвидации получены и оприходованы материалы, рыночная стоимость которых 25 000 руб. Материалы впоследствии были реализованы за 35 400 руб. (с учетом начисленного НДС).

В бухучете ЗАО «Вертикаль» данные операции отражаются таким образом:

ДЕБЕТ 10 КРЕДИТ 91-1

— 25 000 руб. — оприходованы материалы;

ДЕБЕТ 62 КРЕДИТ 91-1

— 35 400 руб. — учтена выручка от продажи материалов;

ДЕБЕТ 91-2 КРЕДИТ 68 субсчет «Расчеты по НДС»

— 5400 руб. (35 400 руб. 118%#18%) — начислен НДС;

ДЕБЕТ 91-2 КРЕДИТ 10

— 25 000 руб. — списана стоимость материалов.

В налоговом учете в составе расходов признается только часть стоимости материалов, полученных в результате ликвидации основного средства, а именно 6000 руб. (25 000 руб.#24%). Поэтому возникает постоянное налоговое обязательство:

ДЕБЕТ 99 КРЕДИТ 68 субсчет «Расчеты по налогу на прибыль»

— 4560 руб. [(25 000 руб. – 6000 руб.)#24%] — отражено постоянное налоговое обязательство.

Публикация подготовлена при участии специалистов ФНС России