Категория: Бланки/Образцы

Расходный кассовый ордер образец заполнения рб

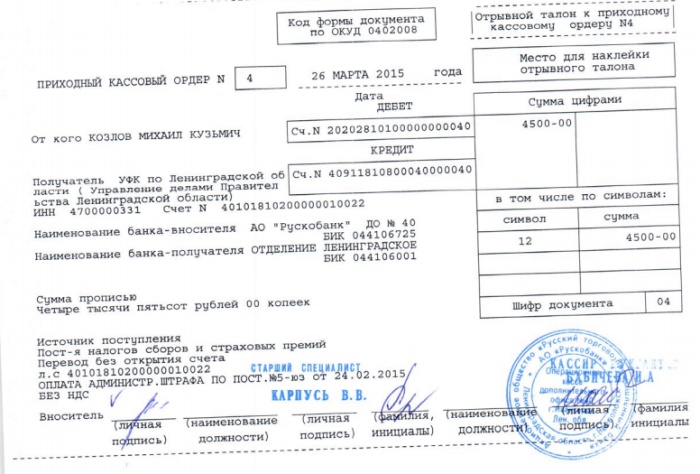

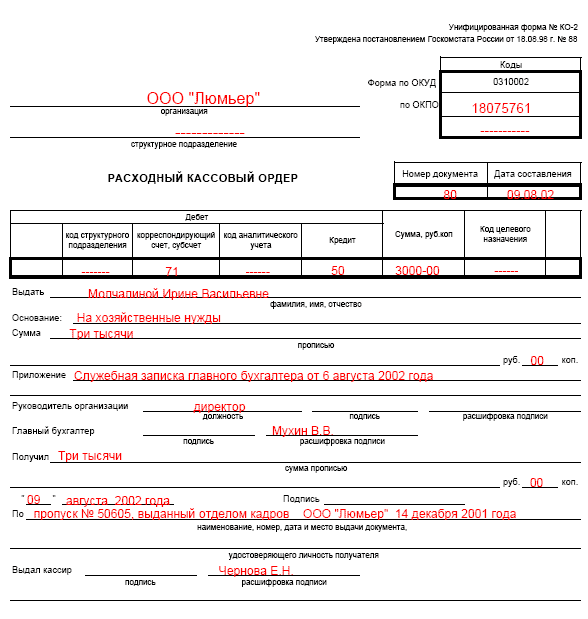

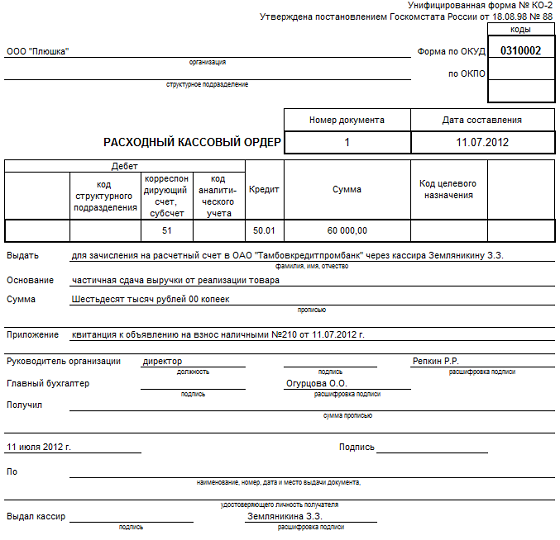

Об утверждении Инструкции о порядке ведения кассовых операций и расчетов наличными денежными средствами в белорусских рублях на территории Республики Беларусь Постановление Правления Национального банка Республики Беларусь от 17. Выдача наличных денег из касс юридических лиц, подразделений, индивидуальных предпринимателей, частных нотариусов, использующих наемный труд, производится по расходным кассовым документам на бланках, утвержденных в соответствии с законодательством. Приходные кассовые ордера и другие документы утвержденных в соответствии с законодательством форм заполняются в порядке, установленном законодательством. Подтверждением приема наличных денег являются: квитанция к приходному кассовому ордеру формы КО-1, утвержденной приказом Министерства финансов Республики Беларусь от 29 октября 1999 г. N 311 "Об утверждении бланков унифицированных форм первичной учетной документации" Национальный реестр правовых актов Республики Беларусь, 2000 г. N 311 "Об утверждении бланков унифицированных форм первичной учетной документации" далее - квитанция формы КВ-1 ; квитанция к талону формы 20-фс, утвержденной приказом Министерства финансов Республики Беларусь от 29 октября 1999 г. N 311 "Об утверждении бланков унифицированных форм первичной учетной документации" далее - квитанция формы 20-фс ; другие приходные документы, предусмотренные законодательством. Выдача наличных денег из касс юридических лиц, подразделений, индивидуальных предпринимателей, частных нотариусов, использующих наемный труд, производится по: расходному кассовому ордеру формы КО-2, утвержденному постановлением Министерства финансов Республики Беларусь от 19 апреля 2001 г. N 43 "Об утверждении бланков унифицированных форм первичной учетной документации" Национальный реестр правовых актов Республики Беларусь, 2001 г. По юридическим лицам, финансируемым из бюджета, в случае наличия у них разных источников поступления денежных средств из бюджета, от осуществления предпринимательской деятельности и др. Заготовительные организации, в том числе организации потребительской кооперации, могут производить выдачу наличных денег сдатчикам продукции и сырья с последующим составлением по окончании рабочего дня общего расходного кассового ордера на все выданные за день суммы по заготовительным документам утвержденных в соответствии с законодательством форм. Расходные кассовые ордера и другие документы утвержденных форм заполняются в порядке, установленном законодательством. На общую сумму выданных наличных денег по нескольким платежным ведомостям допускается составление одного расходного кассового ордера, дата и номер которого проставляются на каждой платежной ведомости. При выдаче наличных денег по платежной ведомости получатели предъявляют документы, удостоверяющие или подтверждающие их личность, и расписываются за получение денег в соответствующей графе платежной ведомости. Выдача юридическими лицами, подразделениями, индивидуальными предпринимателями наличных денег работникам юридических лиц, подразделений, индивидуального предпринимателя может производиться по удостоверению, выданному данным юридическим лицом, подразделением, индивидуальным предпринимателем, при наличии на нем фотографии и личной подписи владельца удостоверения, подписи должностного лица и оттиска печати юридического лица, индивидуального предпринимателя, выдавших удостоверение. Платежная ведомость выписывается либо оформляется с помощью технических средств с указанием по итогу суммы наличных денег цифрами и прописью. В графе напротив фамилии, собственного имени, отчества получателя средств цифрами проставляется сумма причитающихся к получению наличных денег. Выдача наличных денег лицам, не состоящим в списочном составе юридического лица, подразделения, индивидуального предпринимателя, частного нотариуса, производится по расходным кассовым ордерам, выписываемым отдельно на каждое лицо, или по отдельной платежной ведомости на основании заключенных договоров с проставлением штампа с реквизитами расходного кассового ордера. Выдача наличных денег лицам, привлекаемым на сельскохозяйственные и погрузочно-разгрузочные работы, а также для ликвидации последствий стихийных бедствий, может производиться по платежной ведомости. Платежные ведомости составляются отдельно по каждому юридическому лицу, подразделению, работники которого были направлены на указанные работы, и заверяются наряду с подписями руководителя и главного бухгалтера юридического лица, подразделения, осуществляющих сельскохозяйственные и погрузочно-разгрузочные работы, подписью уполномоченного лица юридического лица, подразделения, работники которых были направлены на указанные работы. Выдачу наличных денег кассир производит только лицу, указанному в расходном кассовом ордере, платежной ведомости, других документах, утвержденных законодательством, либо лицу, указанному в доверенности, при предъявлении документов, указанных в пункте 29 настоящей Инструкции. В случае выдачи наличных денег по доверенности, оформленной в установленном законодательством порядке, в тексте расходного кассового ордера после фамилии, собственного имени, отчества получателя наличных денег бухгалтером, индивидуальным предпринимателем делается запись: "По доверенности", указываются фамилия, собственное имя, отчество лица, которому доверено получение наличных денег. Если выдача наличных денег производится по платежной ведомости, перед подписью получателя наличных денег кассир делает запись: "По доверенности". К расходному кассовому ордеру или платежной ведомости прилагается оформленная в соответствии с законодательством доверенность. Разовые выдачи наличных денег на оплату труда, под отчет на расходы, связанные со служебными командировками работников, и другие выдачи отдельным лицам производятся по расходным кассовым ордерам. Выдачи нескольким лицам наличных денег на оплату труда, под отчет на расходы, связанные со служебными командировками работников, и другие выдачи производятся кассиром по платежным ведомостям. На титульном заглавном листе платежной ведомости делается разрешительная надпись о выдаче наличных денег за подписями руководителя и главного бухгалтера юридического лица, подразделения, индивидуального предпринимателя или лиц, ими уполномоченных, с указанием сроков выдачи и суммы наличных денег прописью. Выдачи наличных денег под отчет на расходы, связанные со служебными командировками работников юридического лица, подразделения, индивидуального предпринимателя, производятся в порядке и размерах, установленных законодательством. Лица, получившие наличные деньги под отчет на расходы, связанные со служебными командировками, обязаны не позднее 3 рабочих дней со дня возвращения из командировки, исключая день прибытия, предъявить в бухгалтерию отчет об израсходованных суммах и возвратить в кассу неиспользованные наличные деньги, за исключением случаев, установленных в пункте 1 части второй статьи 107 Трудового кодекса Республики Беларусь. Выдачи наличных денег самому индивидуальному предпринимателю на расходы, связанные с его разъездами расходы по проезду к месту назначения и обратно в размере стоимости проездных документов, расходы по найму жилого помещения в размере оплаченных счетов квитанций и других документов, подтверждающих фактически понесенные расходыпроизводятся при условии, что разъезды индивидуального предпринимателя связаны с предпринимательской деятельностью. Указанные выдачи производятся с оформлением расходного кассового ордера в случае использования индивидуальным предпринимателем наемного труда и ведения кассовой книги в соответствии с настоящей Инструкцией. Выдачи наличных денег под отчет на предстоящие расходы на цели, установленные законодательством, работникам юридического лица, подразделения, индивидуального предпринимателя, а также самому индивидуальному предпринимателю, использующему наемный труд и ведущему кассовую книгу в соответствии с настоящей Инструкцией, производятся по расходным кассовым ордерам. Порядок выдачи наличных денег под отчет на предстоящие расходы заключается, как правило, в предварительном обеспечении работников авансом на предстоящие расходы. В исключительных случаях по решению руководителя юридического лица, подразделения, индивидуального предпринимателя допускается использование личных денежных средств, личных карточек физических лиц для расчетов в интересах юридического лица, подразделения, индивидуального предпринимателя, с которыми они состоят в трудовых отношениях. Юридические лица, подразделения, индивидуальные предприниматели, частные нотариусы выдают наличные деньги под отчет на предстоящие расходы на сроки, определяемые руководителем юридического лица, подразделения, индивидуальным предпринимателем, частным нотариусом, включая день выдачи наличных денег под отчет: не более 3 рабочих дней - на расходы, производимые в месте нахождения юридического лица, подразделения, индивидуального предпринимателя, частного нотариуса; не более 10 рабочих дней - на расходы, производимые вне места нахождения юридического лица, подразделения, индивидуального предпринимателя, частного нотариуса; до 30 рабочих дней - в сумме, не превышающей размера одной базовой величины, в целом по юридическому лицу, подразделению, у индивидуального предпринимателя, частного нотариуса. Юридические лица, подразделения, индивидуальные предприниматели, частные нотариусы выдают наличные деньги под отчет на предстоящие расходы для осуществления расчетов с юридическими лицами, подразделениями, индивидуальными предпринимателями, частными нотариусами в размерах, определяемых руководителем юридического лица, подразделения, индивидуальным предпринимателем, частным нотариусом, но не более предельного размера расчетов наличными деньгами между юридическими лицами, индивидуальными предпринимателями в соответствии с законодательством. Выдача наличных денег под отчет производится при условии полного отчета по ранее выданным суммам. Передача наличных денег, выданных под отчет одному лицу, другим лицам запрещается. Лица, получившие наличные деньги под отчет на предстоящие расходы, обязаны не позднее 3 рабочих дней по истечении срока, на который они выданы, предъявить в бухгалтерию отчет об израсходованных суммах и возвратить в кассу неиспользованные наличные деньги, за исключением случаев, установленных в пункте 1 части второй статьи 107 Трудового кодекса Республики Беларусь. Документами, подтверждающими расходы по приобретению поступлению, изготовлению, выполнению продукции товаров, работ, услугявляются: кассовый ордер формы КО-1, квитанция формы КВ-1, квитанция формы 20-фс, другие приходные документы, утвержденные в соответствии с законодательством; кассовый чек, содержащий номер, наименование юридического лица, инициалы, фамилию индивидуального предпринимателя, дату продажи выполнения работы, оказания услугинаименование, количество и цену товара выполнения работы, оказания услугисумму, идентификатор кассира. В случае отсутствия в кассовом чеке указанных реквизитов документами, подтверждающими расходы по приобретению поступлению, изготовлению, выполнению продукции товаров, работ, услугявляются кассовый чек и товарный чек, содержащий номер, наименование юридического лица, инициалы, фамилию индивидуального предпринимателя, дату продажи выполнения работы, оказания услугинаименование, количество и цену товара выполнения работы, оказания услугисумму, подписанные лицом, непосредственно осуществившим отпуск товаров выполнение работ, оказание услугс указанием его должности, фамилии инициалов. Физические лица, использовавшие личные денежные средства в том числе полученные с использованием личных карточек в наличной форме на приобретение продукции товаров, работ, услугобязаны не позднее 3 рабочих дней со дня ее приобретения, исключая день покупки, составить отчет об израсходованных суммах для возмещения средств, использованных ими в интересах юридического лица, подразделения, индивидуального предпринимателя, частного нотариуса. При использовании физическими лицами денежных средств, находящихся на личных карточках, для осуществления безналичных расчетов за продукцию товары, работы, услуги в интересах юридического лица, подразделения, индивидуального предпринимателя, частного нотариуса, с которыми они состоят в трудовых отношениях, отчет об израсходованных суммах составляется не позднее 15 рабочих дней со дня приобретения продукции товаров, работ, услуг. При использовании физическими лицами личных карточек для осуществления расчетов за продукцию товары, работы, услуги частично в безналичной форме и частично наличными денежными средствами, полученными с использованием личных карточек, в интересах юридического лица, подразделения, индивидуального предпринимателя, частного нотариуса, с которыми они состоят в трудовых отношениях, отчет об израсходованных суммах составляется не позднее 15 рабочих дней со дня приобретения продукции товаров, работ, услуг. Работники, получившие денежные средства под отчет посредством их зачисления на карт-счет и расходовавшие денежные средства с использованием корпоративных карточек либо личных карточек, обязаны предъявить в бухгалтерию юридического лица, подразделения, индивидуальному предпринимателю, частному нотариусу отчет об израсходованных суммах, а также карт-чеки иные документы, подтверждающие целевой характер расходования денежных средств. При использовании корпоративной карточки исключительно для получения наличных денег и осуществления расчетов в наличной форме работник предъявляет отчет об израсходованных суммах не позднее 3 рабочих дней со дня возвращения из служебной командировки, исключая день прибытия, либо со дня расходования денежных средств на иные цели в соответствии с законодательством. При использовании личной карточки исключительно для получения наличных денег и осуществления расчетов в наличной форме работник предъявляет отчет об израсходованных суммах не позднее 3 рабочих дней со дня возвращения из служебной командировки, исключая день прибытия. При использовании корпоративной карточки частично для проведения безналичных расчетов, частично для получения наличных денег работник предъявляет отчет об израсходованных суммах с приложением к нему карт-чеков иных документов не позднее 15 рабочих дней со дня возвращения из служебной командировки либо со дня расходования денежных средств на иные цели в соответствии с законодательством, исключая день прибытия из служебной командировки либо день расходования денежных средств на иные цели. При использовании личной карточки частично для проведения безналичных расчетов, частично для получения наличных денег работник предъявляет отчет об израсходованных суммах с приложением к нему карт-чеков иных документов не позднее 15 рабочих дней со дня возвращения из служебной командировки, исключая день прибытия. При использовании корпоративной карточки для осуществления безналичных расчетов работник предъявляет отчет об израсходованных суммах с приложением к нему карт-чеков иных документов не позднее 15 рабочих дней со дня возвращения из служебной командировки либо со дня расходования денежных средств на иные цели в соответствии с законодательством, исключая день прибытия из служебной командировки либо день расходования денежных средств на иные цели. При использовании личной карточки для осуществления безналичных расчетов работник предъявляет отчет об израсходованных суммах с приложением к нему карт-чеков иных документов не позднее 15 рабочих дней со дня возвращения из служебной командировки, исключая день прибытия. В случае если денежные средства выдавались работнику под отчет частично наличными, частично посредством зачисления денежных средств на карт-счет корпоративной карточки, отчет об израсходованных суммах с приложением к нему карт-чеков иных документов представляется работником не позднее 15 рабочих дней со дня возвращения из служебной командировки либо со дня расходования денежных средств на иные цели в соответствии с законодательством, исключая день прибытия из служебной командировки либо день расходования денежных средств на иные цели. В случае если денежные средства выдавались работнику под отчет частично наличными, частично посредством зачисления денежных средств на карт-счет личной карточки, отчет об израсходованных суммах с приложением к нему карт-чеков иных документов представляется работником не позднее 15 рабочих дней со дня возвращения из служебной командировки, исключая день прибытия. Возврат неиспользованных сумм денежных средств осуществляется в сроки, установленные для представления отчета об израсходованных суммах. При использовании личной карточки оставшаяся на карт-счете работника неиспользованная сумма денежных средств, полученных под отчет, должна быть возвращена работником юридическому лицу, подразделению, индивидуальному предпринимателю путем внесения денежных средств в кассу либо осуществления работником банковского перевода на счет юридического лица, индивидуального предпринимателя, за исключением случаев, установленных в пункте 1 части второй статьи 107 Трудового кодекса Республики Беларусь. При использовании корпоративной карточки неизрасходованная работником сумма денежных средств остается на карт-счете юридического лица, индивидуального предпринимателя. В случае если выданная под отчет сумма денежных средств полностью либо частично получалась работником наличными с использованием корпоративной или личной карточки, оставшаяся у работника неиспользованная сумма денежных средств должна быть возвращена работником юридическому лицу, подразделению, индивидуальному предпринимателю путем внесения денежных средств в кассу либо осуществления работником банковского перевода на счет юридического лица, индивидуального предпринимателя, за исключением случаев, установленных в пункте 1 части второй статьи 107 Трудового кодекса Республики Беларусь. В период нахождения работника в одной служебной командировке юридическое лицо, подразделение, индивидуальный предприниматель, направившие работника в командировку, могут дополнительно перечислять на карт-счет юридического лица, индивидуального предпринимателя либо на карт-счет работника при использовании им личной карточки денежные средства для оплаты расходов, связанных со служебной командировкой, без полного отчета данного работника по ранее перечисленным на карт-счет суммам денежных средств, предназначенным для расходования в данной служебной командировке. При расходовании денежных средств с использованием корпоративной карточки личной карточки самим индивидуальным предпринимателем на расходы, связанные с его разъездами расходы по проезду к месту назначения и обратно в размере стоимости проездных документов, расходы по найму жилого помещения в размере оплаченных счетов квитанций и других документов, подтверждающих фактически понесенные расходысоставление и представление отчета об израсходованных суммах, возврат неизрасходованных наличных денег, полученных с использованием корпоративной карточки личной карточкиосуществляются в порядке, предусмотренном в пунктах 38 - 41 настоящей Инструкции. Отчет об израсходованных суммах на расходы, связанные с разъездами самого индивидуального предпринимателя, составляется в случае использования индивидуальным предпринимателем наемного труда и ведения кассовой книги. Выдача работнику юридическим лицом, подразделением, индивидуальным предпринимателем наличных денег под отчет на расходы, связанные со служебными командировками, без полного отчета по ранее выданным данному работнику суммам денежных средств не допускается, за исключением случая, предусмотренного в пункте 41 настоящей Инструкции. При расходовании денежных средств с использованием корпоративных кредитных карточек составление и представление работниками отчетов об израсходованных суммах, возврат неизрасходованных наличных денег, полученных с использованием корпоративных кредитных карточек, дополнительное перечисление денежных средств для оплаты расходов, связанных со служебной командировкой, без полного отчета работника по ранее перечисленным под отчет суммам осуществляются в порядке, предусмотренном в пунктах 38 - 41 и 43 настоящей Инструкции. По истечении установленных в пункте 18 настоящей Инструкции сроков выдачи наличных денег на оплату труда, выплаты стипендий, пенсий, пособий, дивидендов, выплаты педагогическим работникам на приобретение методической литературы кассир должен: в платежной ведомости напротив фамилий лиц, которым не произведены указанные выплаты, поставить штамп или сделать запись: "Депонировано"; составить реестр депонированных сумм; в платежной ведомости сделать запись о фактически выплаченных и подлежащих депонированию суммах наличных денег, сверить их с общим итогом по платежной ведомости и подтвердить запись своей подписью. Если наличные деньги выдавались не кассиром, а раздатчиком, то на ведомости дополнительно делается запись: "Деньги по ведомости выдавал" и ставится подпись раздатчика. Выдача наличных денег кассиром и раздатчиком по одной ведомости запрещается; проставить на платежной ведомости реквизиты расходного кассового ордера или заполнить расходный кассовый ордер на отдельном бланке на общую сумму выплаченных наличных денег по платежной ведомости; записать в кассовую книгу фактически выплаченную сумму наличных денег. Депонированные суммы сдаются в обслуживающий банк. На сумму сдаваемых наличных денег составляется один общий расходный кассовый ордер. Бухгалтер юридического лица, индивидуального предпринимателя индивидуальный предприниматель производит проверку отметок, сделанных кассирами в платежных ведомостях, и подсчет выданных и депонированных по ним сумм. Выдача приходных и расходных кассовых ордеров, платежных ведомостей на руки лицам, вносящим или получающим наличные деньги, запрещается. При получении приходных и расходных кассовых ордеров, платежных ведомостей кассир обязан проверить: на приходном кассовом ордере наличие подписи главного бухгалтера или лица, им уполномоченного; на расходном кассовом ордере, платежной ведомости наличие подписи руководителя юридического лица, главного бухгалтера, индивидуального предпринимателя или лиц, ими уполномоченных; правильность заполнения в расходном кассовом ордере реквизитов предъявленного документа, удостоверяющего личность получателя; наличие документов, подлежащих приложению. В случае несоответствия приходных и расходных кассовых ордеров, платежных ведомостей предъявляемым к их заполнению требованиям кассир возвращает документы бухгалтеру, индивидуальному предпринимателю для надлежащего оформления. Приходные и расходные кассовые ордера до передачи в кассу заполняются и регистрируются бухгалтером, индивидуальным предпринимателем, частным нотариусом в журнале регистрации приходных и расходных кассовых ордеров в белорусских рублях по форме 1 или форме 1-а согласно приложению 1 к настоящей Инструкции. Выбор формы ведения журнала определяется руководителем, главным бухгалтером юридического лица, подразделения, индивидуальным предпринимателем, частным нотариусом. Журнал регистрации приходных и расходных кассовых ордеров в белорусских рублях по форме 1 открывается отдельно на приходные и расходные кассовые ордера. Журнал регистрации приходных и расходных кассовых ордеров в белорусских рублях по форме 1-а открывается один на приходные и расходные кассовые ордера. При необходимости перечень показателей в журнале регистрации приходных и расходных кассовых ордеров в белорусских рублях по форме 1 или форме 1-а может быть расширен, форма журнала - изменена юридическим лицом, подразделением, индивидуальным предпринимателем, частным нотариусом. Регистрация приходных и расходных кассовых документов может осуществляться посредством программно-технических средств. Выходная форма "Вкладной лист журнала регистрации приходных и расходных кассовых ордеров в белорусских рублях" составляется за соответствующий день и должна содержать данные учета движения наличных денег по целевому назначению. Неправильные записи в первичных учетных документах исправляются в соответствии с требованиями части восьмой статьи 9 Закона Республики Беларусь от 18 октября 1994 года "О бухгалтерском учете и отчетности" Ведамасцi Вярхоўнага Савета Рэспублiкi Беларусь, 1994 г. Глава 3 ПОРЯДОК ВЕДЕНИЯ КАССОВОЙ КНИГИ И ХРАНЕНИЯ НАЛИЧНЫХ ДЕНЕГ 50. Юридические лица, индивидуальные предприниматели, открывшие текущий расчетный банковский счет в банке использующие наемный труд, за исключением индивидуальных предпринимателей, указанных в части второй настоящего пункта, учитывают все поступления и выдачи наличных денег в кассовой книге. Кассовую книгу не ведут индивидуальные предприниматели - плательщики единого налога в соответствии с законодательством независимо от использования ими наемного труда, а также индивидуальные предприниматели - плательщики единого налога независимо от использования ими наемного труда, осуществляющие одновременно деятельность с уплатой налогов и сборов в порядке, установленном законодательством, расчеты по которой проводятся только в безналичном порядке, индивидуальные предприниматели, открывшие текущие расчетные банковские счета и не использующие наемный труд. Кассовую книгу вправе вести все подразделения юридического лица, частные нотариусы, а также индивидуальные предприниматели, указанные в части второй настоящего пункта. Государственные органы, имеющие воинские формирования, а также подчиненные этим органам воинские части и организации, финансируемые из бюджета имеющие разные источники поступления денежных средств из бюджета, от осуществления предпринимательской деятельности и др. При получении юридическими лицами, подразделениями, индивидуальными предпринимателями, частными нотариусами наличных денег в обслуживающих банках основанием для осуществления записей в кассовую книгу являются приходные документы либо корешки чеков из чековых книжек, оформленные в соответствии с Инструкцией по использованию чековой книжки для получения наличных денег, утвержденной постановлением Правления Национального банка Республики Беларусь от 8 апреля 2003 г. N 72 Национальный реестр правовых актов Республики Беларусь, 2003 г. В случае сдачи юридическими лицами, подразделениями, индивидуальными предпринимателями, частными нотариусами наличных денег работникам служб инкассации основанием для осуществления записей в кассовую книгу являются расходные кассовые ордера либо препроводительные ведомости, оформленные в соответствии с требованиями Инструкции по организации кассовой работы в банках и небанковских кредитно-финансовых организациях Республики Беларусь, утвержденной постановлением Правления Национального банка Республики Беларусь от 21 декабря 2006 г. N 211 Национальный реестр правовых актов Республики Беларусь, 2007 г. Кассовая книга ведется по форме КО-4, утвержденной постановлением Министерства финансов Республики Беларусь от 19 апреля 2001 г. N 43 "Об утверждении бланков унифицированных форм первичной учетной документации", и заполняется согласно Положению о порядке заполнения кассовой книги формы КО-4, утвержденному постановлением Министерства финансов Республики Беларусь от 19 апреля 2001 г. N 43 "Об утверждении бланков унифицированных форм первичной учетной документации".

В последнем случае организации необходимо приобрести ПКО для выписки на ПЭВМ. В случае если денежные средства выдавались работнику под отчет частично наличными, частично посредством зачисления денежных средств на карт-счет корпоративной карточки, отчет об израсходованных суммах с приложением к нему карт-чеков и иных документов представляется работником не позднее 15 рабочих дней со дня возвращения из служебной командировки либо со дня расходования денежных средств на иные цели в соответствии с законодательством, исключая день прибытия из служебной командировки либо день расходования денежных средств на иные цели.