Категория: Бланки/Образцы

Расходы на ГСМ имеют большой "удельный вес" в общей "массе" всех расходов в Вооруженных Силах РФ. Экономическое обоснование данного вида материальных расходов такое: без надлежащего снабжения топливом нормальное функционирование армии невозможно. От правильного оформления первичных документов во многом зависит признание контролирующими органами расходов в бюджетном учете при проведении ими проверок финансово-хозяйственной деятельности, вот почему так важно правильное документальное отражение списания ГСМ в войсках. В статье рассмотрен порядок оформления списания ГСМ в воинских частях Минобороны в соответствии с Приказом Министра обороны РФ N 139 <1>.

--------------------------------

<1> Приказ Министра обороны РФ от 28.03.2008 N 139 "О формах документов, используемых в финансово-хозяйственной деятельности Вооруженных Сил Российской Федерации".

Отметим, что для унифицированных систем документации Вооруженных Сил РФ выделены классы документации с 60-го по 79-й включительно, не приведенные в Общероссийском классификаторе управленческой документации (далее - ОКУД).

Регистрацию унифицированных форм документов этих систем осуществляет Генеральный штаб Вооруженных Сил РФ в установленном им порядке. В связи с вышеизложенным изменения в первичной учетной документации, внесенные Приказом Минфина России N 52н <2>, практически не сказались на документальном оформлении списания ГСМ в войсках. Данный Приказ лишь частично затрагивает списание топлива и содержит незначительно измененный акт о списании материальных запасов (ф. 0504230). Прочая первичная документация, применяемая в Вооруженных Силах РФ для списания топлива (класс 60 по ОКУД), не изменилась.

--------------------------------

<2> Приказ Минфина России от 30.03.2015 N 52н "Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению".

Акт о списании ГСМ с бухгалтерского учета

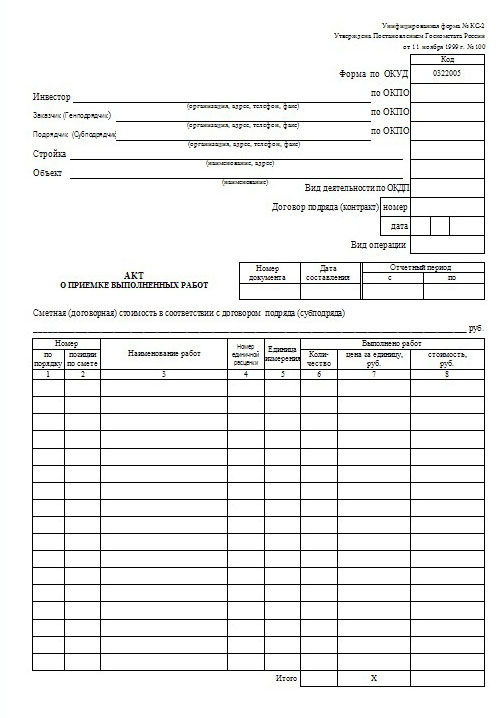

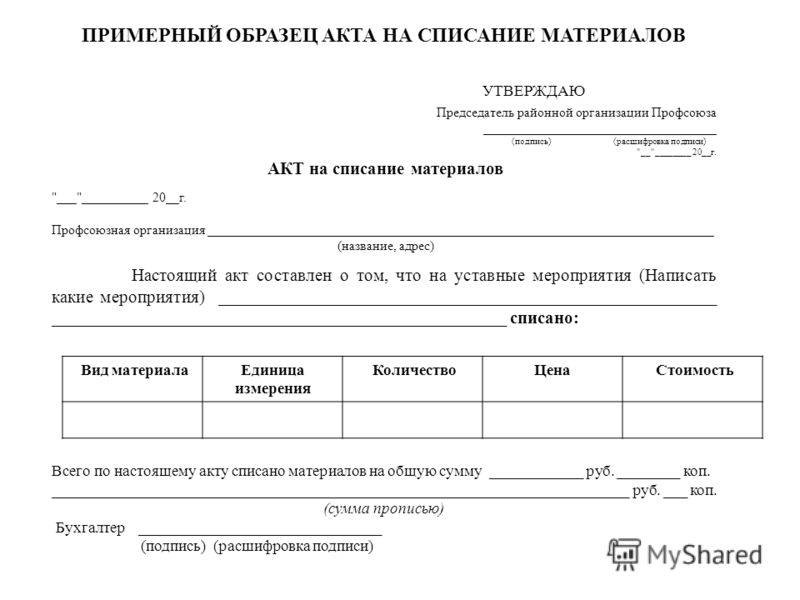

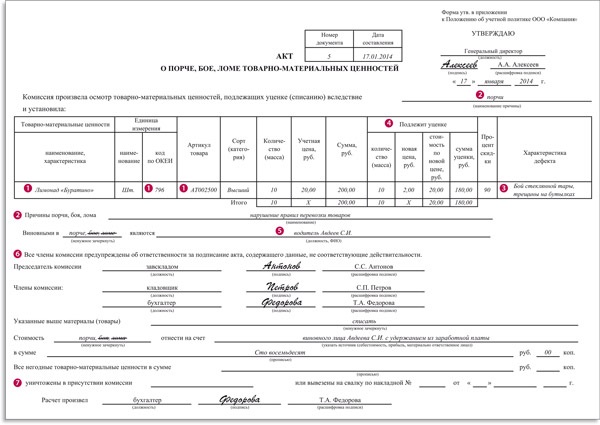

Списание с бухгалтерского учета израсходованного в воинских частях ГСМ производится по акту о списании материальных запасов (ф. 0504230). Форма акта утверждена Приказом Минфина России N 52н.

Акт применяется для оформления решения о списании материальных запасов <3> и служит основанием для отражения в бухгалтерском учете учреждения выбытия со счетов бухгалтерского учета ГСМ.

--------------------------------

<3> От автора: за исключением ценных подарков, выданных для награждения военнослужащих (лиц гражданского персонала), и материальных запасов, подлежащих списанию.

В силу указаний, приведенных в Приказе Минфина России N 52н, в случае, если расходование материальных запасов производится на основании документов, утвержденных руководителем учреждения, эти документы прилагаются к акту о списании (ф. 0504230). Такими документами в воинских частях являются:

- путевые листы (ф. 6002208 и (или) 6002209);

- полетные листы, задания на полет (ф. 6002229 и (или) 6002235);

- рабочие листы агрегата (ф. 6002210);

- в установленных случаях - расшифровки о расходе масел, смазок и специальных жидкостей (ф. 6002232), расшифровки о расходе охлаждающей жидкости (ф. 6002233), расшифровки о расходе горючего и смазочных материалов (ф. 6002234).

Акт о списании (ф. 0504230) составляется комиссией учреждения по поступлению и выбытию активов и утверждается руководителем учреждения.

Ниже мы рассмотрим порядок оформления документов, прилагаемых к акту о списании (ф. 0504230).

Путевые листы (ф. 6002208, 6002209)

Путевой лист легкового автомобиля (ф. 6002208) и путевой лист (ф. 6002209) используются при эксплуатации автомобильной техники (в том числе легковых автомобилей), а также специального оборудования с приводом от двигателя базового шасси.

Значимость данного документа обусловлена тем, что он является документом-основанием для определения экономии (перерасхода) горючего и смазочных материалов.

Путевой лист выписывается в автомобильной службе (технической части) воинской части на основании утвержденного наряда на использование машин. Он утверждается заместителем командира воинской части по вооружению (начальником автомобильной службы воинской части) и заверяется гербовой мастичной печатью воинской части. Обязательные реквизиты и порядок заполнения путевых листов утверждены Приказом Минтранса России от 18.09.2008 N 152. К перечню обязательных реквизитов отнесены следующие сведения:

1) наименование и номер путевого листа;

2) сведения о сроке действия путевого листа;

3) сведения о собственнике (владельце) транспортного средства;

4) сведения о транспортном средстве;

5) сведения о водителе.

К числу дополнительных реквизитов можно отнести реквизиты, обусловленные спецификой деятельности воинской части, которые указываются в соответствии с нормативными актами Минобороны.

Дополнительно отметим, что при осуществлении перевозок грузов и пассажиров за плату на лицевой стороне путевого листа в правом верхнем углу ставится штамп "За плату", а при осуществлении централизованных перевозок материальных ценностей - штамп "Центроподвоз".

По общему правилу путевой лист выписывается на одни сутки. Однако в случае направления машин на боевое дежурство, учение или в длительную командировку - на срок выполнения задания; путевой лист выдается не более чем на 10 суток.

Обращаем внимание читателей, что бланки путевых листов являются бланками строгой отчетности. Они выдаются со склада в автомобильную службу (техническую часть) воинской части по требованию-накладной (п. 22 Приказа Министра обороны РФ N 450 <4>).

--------------------------------

<4> Приказ Министра обороны РФ от 29.12.2004 N 450 "О порядке использования автомобильной техники в Вооруженных Силах Российской Федерации в мирное время".

Полученные бланки путевых листов в автомобильной службе (технической части) воинской части пронумеровываются и до их выдачи в установленном порядке регистрируются в финансовом органе воинской части. Выдача путевых листов автомобильной службой (технической частью) производится по журналу учета движения путевых (полетных) листов (ф. 0345008). На случай выхода воинской части по тревоге путевые листы на машины выписываются и выдаются командиру подразделения заблаговременно. Испорченные бланки путевых листов погашаются и хранятся наравне с использованными путевыми листами. Отметим, что путевые листы хранятся в соответствии с правилами организации государственного архивного дела, но не менее пяти лет.

К вышесказанному добавим, что в целях уточнения выполняемого задания и определения конкретных маршрутов движения (перемещения) машины дополнительно к путевому листу выписывается маршрутный лист автомобиля (Приложение 11 к Приказу Министра обороны РФ N 450). Водителю и старшему по машине запрещается отклоняться от маршрута, определенного в маршрутном листе автомобиля.

Маршрутный лист не выписывается на легковые автомобили, обеспечивающие служебную деятельность должностных лиц воинской части, машины дежурных сил, оперативных служб и дежурных средств.

Использованные и полностью оформленные маршрутные листы хранятся в автомобильной службе (технической части) и уничтожаются при составлении акта после проверки внутренней проверочной комиссией, назначенной командиром воинской части, за квартал, предшествующий истекшему периоду.

Полетный лист (ф. 6002229), задание на полет (ф. 6002235)

Полетный лист (ф. 6002229), задание на полет (ф. 6002235) являются основанием для выполнения экипажем полета и определения экономии (расхода сверх установленных норм) ГСМ по ним.

Полетный лист выписывается при производстве полетов по плану боевой подготовки (на основании плановой таблицы), облетах и в других случаях, требующих запуска двигателей. Он подписывается командиром воинской части, заверяется гербовой мастичной печатью и передается командиру экипажа под расписку в журнале учета движения путевых (полетных) листов (ф. 0345008).

Обратите внимание! Новый полетный лист (задание на полет) выдается только по возвращении оформленного полетного листа (задания на полет) за предыдущий вылет воздушного судна.

В целях осуществления контроля за движением путевых листов (ф. 6002208, 6002209), полетных листов (заданий на полет) (ф. 6002229, 6002235) применяется журнал учета движения путевых (полетных) листов (ф. 0345008).

Путевые и полетные листы (задания на полет) выдаются диспетчером или другим должностным лицом, установленным приказом командира воинской части, водителю (командиру экипажа) под расписку в журнале (ф. 0345008). После выполнения задания путевые и полетные листы (задания на полет) сдаются диспетчеру или другому уполномоченному должностному лицу, который передает их в установленном порядке в автомобильную (техническую, инженерно-авиационную) службу под расписку в журнале о приемке путевого или полетного листа (задания на полет).

Рабочий лист агрегата (ф. 6002210)

Рабочий лист агрегата (ф. 6002210) применяется для учета работы двигателя стационарного (передвижного) агрегата (станции), теплового агрегата, силовой установки, специального оборудования с приводом от двигателя базового шасси, стиральной машины и иных аналогичных объектов основных средств. Он является учетным документом по расходу ГСМ, моющих средств, растворителей и иных материальных запасов.

Рабочий лист выписывается на период не более одного месяца в службе материально-технического обеспечения, занимающейся эксплуатацией агрегата (станции), и ведется в подразделении.

На оборотной стороне рабочего листа в графе 2 моторист (оператор) ежедневно записывает время (часы, минуты), отработанное двигателем агрегата (станции). В рабочем листе стиральной машины, химчистки в этой графе записывается количество обработанных материальных ценностей. Под заголовками "Получено материальных запасов, кг" (графы 6 - 8) и "Израсходовано материальных запасов, кг" (графы 9 - 11) указывается наименование вида материального запаса (топлива, моющих средств, растворителей и иных материальных запасов).

По истечении периода, на который выписан рабочий лист, подводятся итоги работы агрегата (станции) и определяется расход материальных запасов. Эти показатели с оборотной стороны листа переносятся в соответствующие графы на лицевую сторону, где выводятся остатки на конец периода, устанавливаются экономия и перерасход материальных запасов.

Итоговые данные по работе агрегата (станции) и расход материальных запасов заверяются подписью командира подразделения (лица, ведающего эксплуатацией техники) воинской части.

Расшифровки по расходу ГСМ

К актам на списание ГСМ дополнительно прилагаются различные расшифровки. К ним относятся:

- расшифровка о расходе масел, смазок и специальных жидкостей (ф. 6002232). Данный документ применяется для оформления списания масел, смазок и специальных жидкостей, израсходованных при техническом обслуживании и ремонте вооружения и военной техники.

Достоверность сведений о пробеге (наработке), проведенном техническом обслуживании и ремонте заверяется подписью должностного лица, ведающего эксплуатацией соответствующих вооружения и военной техники;

- расшифровка о расходе охлаждающей жидкости (ф. 6002233). Применяется для оформления списания низкозамерзающей охлаждающей жидкости, израсходованной при доливе в систему охлаждения при эксплуатации вооружения и военной техники.

Достоверность сведений о количестве дней эксплуатации заверяется подписью должностного лица, ведающего эксплуатацией соответствующих вооружения и военной техники;

- расшифровка о расходе горючего и смазочных материалов (ф. 6002234). Применяется для оформления списания горючего с подразделения.

Достоверность сведений о пробеге (наработке) заверяется подписью должностного лица, ведающего эксплуатацией соответствующих вооружения и военной техники.

Обратите внимание! Количество ГСМ, указанное в графах с 5-й по 10-ю расшифровки (ф. 6002234), должно соответствовать записям:

- книги учета работы машин, расхода горючего и смазочных материалов (ф. 6002216);

- книги учета работы агрегата и расхода материальных запасов (ф. 6002230);

- книги учета работы воздушных судов и расхода топлива (ф. 6002231).

Книги учета по расходу ГСМ

На основании оформленных рабочих листов агрегатов (ф. 6002210), путевых листов (ф. 6002208, 6002209) и полетных листов, заданий на полет (ф. 6002229, 6002235) вносятся записи в книги по учету расхода ГСМ. К ним относятся:

- книга учета работы машин, расхода горючего и смазочных материалов (ф. 6002216). Данная книга используется для отражения работы машин, при этом для каждой из них отводятся отдельные листы, в которых производятся записи на основании оформленных путевых листов (в графы 3 - 14 заносятся соответствующие итоговые данные, взятые из них).

По истечении месяца итоговые данные о работе машин и расходе ГСМ показываются в строках "Всего за месяц", "В том числе по планам централизованного подвоза". При этом итоговые данные по экономии или расходу бензина (дизельного топлива) сверх установленной нормы приводятся в итоговой строке за прошедший месяц (период) как разница между суммарными данными граф 26 и 28 по горючему, 27 и 29 по маслам.

После внесения данных в книгу учета работы машин, расхода горючего и смазочных материалов, но не реже одного раза в неделю, полностью оформленные путевые листы вместе с маршрутными листами сдаются в автомобильную службу (техническую часть) воинской части;

- книга учета оборудования и расхода топлива в котельной (ф. 6002217). Применяется для учета оборудования и расхода топлива в котельной воинской части. Она заполняется начальником котельной (при отсутствии в штате должности начальника котельной - специально назначенным должностным лицом).

В разд. 1 ведется учет основного оборудования (котлов, водонагревателей, насосов, вентиляторов, электромоторов, фильтров и др.) на основании формуляров (паспортов) и технических описаний, а также данных книги, которая велась ранее.

При заполнении разд. 2 в графах 12 и 13 записываются характеристика и количество топлива, отпущенное дежурной смене операторов (кочегаров);

- книга учета работы агрегата и расхода материальных запасов (ф. 6002230). В данной книге для каждого используемого в работе двигателя стационарного (передвижного) агрегата (станции), теплового агрегата, силовой установки, специального оборудования с приводом от двигателя базового шасси, стиральной машины и иного аналогичного объекта основных средств отводятся отдельные листы, записи в которых производятся на основании рабочих листов агрегата (ф. 6002210).

При расходовании показателей по двум сортам ГСМ учетные данные по второму сорту записываются в виде знаменателя в графах 9 - 29.

По истечении месяца итоговые данные о работе агрегата (станции) и расходе материальных запасов показываются в строке "Всего за месяц". При этом итоговые данные по экономии или расходу сверх установленной нормы приводятся в итоговой строке за прошедший месяц (период) как разница между суммарными данными по соответствующим наименованиям материальных запасов. Например, по бензину - разница между суммарными данными граф 24 и 27, по иным материальным запасам - разница граф 25 и 28 и граф 27 и 29 соответственно;

- книга учета работы воздушных судов и расхода топлива (ф. 6002231). Ведется инженерно-авиационной службой воинской части.

Для каждого эксплуатируемого воздушного судна отводятся отдельные листы, в которых на основании оформленных полетных листов, заданий на полет (ф. 6002229, 6002235) и формуляров производятся записи о наработке двигателей и об израсходованном горючем.

В заключение отметим следующее. В силу ст. 9 Федерального закона N 402-ФЗ <5> и п. 7 Инструкции N 157н <6> все хозяйственные операции в воинских частях, являющихся государственными учреждениями, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет. Таким образом, списание ГСМ должно осуществляться по акту о списании материальных запасов (ф. 0504230), данные из которого подтверждены первичными учетными документами (путевыми листами, полетными листами (заданиями на полет), рабочими листами агрегата и т.д.).

--------------------------------

<5> Федеральный закон от 06.12.2011 N 402-ФЗ "О бухгалтерском учете".

<6> Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина России от 01.12.2010 N 157н.

Невыполнение данного требования расценивается контрольным органом как нарушение законодательства РФ.

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту:

Здравствуйте, уважаемые форумчане!

Учет материальных запасов в бюджетном учреждении для меня совершенно незнакомая отрасль бюджетного учета. Подскажите пожалуйста, по документальному оформлению поступления и списания материалов. Как такового склада и кладовщика нет.

Надо ли составлять приходный ордер ф.0504207 при поступлении всех видов материальных запасов, например поступление по чекам в авансовом отчете ГСМ, запчастей, строительных и расходных материалов. Надо ли составлять ф.0504207 на материалы по каждому чеку отдельно или можно все вместе по всем чекам из авансового отчета оприходовать одним приходным ордером ф.0504207? Или надо вообще составлять приходный ордер М4? Подскажите пожалуйста, в каких случаях каким образом надо оформлять поступление?

По списанию тоже никак не могу понять какими документами конкретно нужно оформлять списание по позициям:

- ГСМ - по путевым листам или акту о списании (для бензопилы например), а акт о списании должен быть ф 0504230 или ведомость ф.0504210? И за какой период составлять - 1 акт на целый месяц?

- Моторное масло, тосол, тормозная жидкость -. На основании каких документов списывать?

-Зап.части к авто - должна ли быть дефектная ведомость или акт установки зап.частей на авто? Или и то и другое? И опять же акт о списании должен быть по ф.0504230 или ведомость ф.0504210?

- Совки, швабры, ведра -.

- Стройматериалы (гвозди, краски, лаки) - должна ли быть дефектная ведомость, акт выполненных работ и опять же по какой форме акт о списании?

Подскажите пожалуйста, а то этот участок в нашем учреждении остался без специалиста, авансовые отчеты я разнесла, а что делать с материалами, как их документально оприходовать и списать не могу разобраться, хотя пересмотрела уже море информации.

Поделиться с друзьями

почему не надо делать дефектовку при порче запасных частей к примеру

Покажите, где я именно об этом писал.

Зато именно Вы ставите под сомнение принятие к учету имущества в прямую зависимость от наличия какой-то "ведомости дефектовки". Что за документ такой, кстати, опять частное мнение?

Странно. Я не нашел такого основания в Инструкции по учету. Может быть, Вы мне покажете?

Я же утверждал, что :

То, что вы перечислили - понадобится как приложение для уже списания.

И да, бухгалтера, как регистратора хозяйственной операции в стоимостном выражении, не должна волновать законность этой операции. Потому что бухгалтер за это не отвечает.

Для этого есть другие люди.

Об этом прямо указано 402-ФЗ.

И об этом неплохо бы знать т.н. "ревизорам".

Последний раз редактировалось topalov; 05.05.2016 в 20:33.

но принимать к учету документы и проверять их на соответствие инструкций, все таки относится к его компетенции.

Я вот все жду и жду, когда мне расскажут в какой именно инструкции принятие материальных ценностей к бухгалтерскому учету осуществляется только при наличии дефектной ведомости.

Может Вы мне поможете?

Бухгалтерия оплатила услуги и бухгалтер не проверила на соответствие принятые обязательства и фактическую стоимость предъявленную поставщиком услуг.

В результате лишние средства оплачены с бюджета.

И когда произошла хозяйственная операция и кто оформляет первичный учетный документ на нее?

да, есть другие люди, и эти люди подготавливают документы

"Эти люди" не подготавливают документы, а составляют и оформляют их на свершившийся факт хозяйственной жизни.

Вы так обвините кассира виновным за переплату заработной платы, которую начислял другой работник (и ошибся). Типа выплатил же кассир, пока не выплатил - еще не ущерб, а когда выплатил - появился ущерб.

что ему не достаточно какой либо информации он всегда может направить руководителю докладную записку и действовать согласно его письменному распоряжению (подп. 1 п. 8 ст. 7 Закона № 402-ФЗ).

Конечно, может. Может.

И не при недостаточности информации, а при

возникновения разногласий в отношении ведения бухгалтерского учета между руководителем экономического субъекта и главным бухгалтером или иным должностным лицом, на которое возложено ведение бухгалтерского учета, либо лицом, с которым заключен договор об оказании услуг по ведению бухгалтерского учета

Но, полагаю, не ревизору решать, должны ли были возникнуть разногласия между ГБ и руководителем, или почему они не возникли.

Задавайте вопросы руководителю экономического субъекта, если у вас есть на это право.

P.S. Приказом 52н в форме акта приема-передачи под "Утверждаю" нет места для печати, а в форме акта ОС-1 была.

Так вот "профпригодные" по-прежнему пытаются говорить, что нужно печать ставить, т.к. это надежнее.

Говорят, что кур доят - обижаются.

При надлежащем оформлении они могут быть отнесены на расходные статьи компании, тем самым уменьшая налогооблагаемую основу при расчете налога по прибыль.

Именно это является важной причиной для того, чтобы учету и списанию горюче-смазочных материалов на любом предприятии уделялось самое пристальное внимание.

Успешность любого бизнеса. как известно, обеспечивается за счет того, что ни один из аспектов деятельности организации не должен оставаться без внимания. Это в полной мере относится и к такому важному вопросу, как списание горюче-смазочных материалов.

Определение ГСМ и нормативы расходования топлива Понятие «горюче-смазочные материалы» объединяет в себе топливо и иные средства, необходимые для бесперебойной работы транспорта. К ГСМ относятся:

Понятие «горюче-смазочные материалы» объединяет в себе топливо и иные средства, необходимые для бесперебойной работы транспорта. К ГСМ относятся:

Списание перечисленных видов материалов осуществляется с использованием нормативов, утвержденных Минтрансом России или самостоятельно разработанных конкретной организацией, с учетом:

На основании приказа руководство компании утверждает расчет нормы списания ГСМ. Если утвержденный размер расходов значительно превышает законодательно определяемые значения, их обоснованность может стать причиной вопросов со стороны налоговых органов.

Документальным подтверждением использования топлива для производственных нужд служит путевой лист, являющийся кроме того основанием для списания ГСМ.

Ответственным сотрудником предприятия в листе указываются день выдачи и номер документа, проставляются штамп и печать выдавшей его организации, а также заносятся показания со спидометра автомобиля, показатели топливного расхода и точный маршрут поездки.

Некорректное или не в неполном объеме заполнение реквизитов учетной документации приводит к искажению сведений о главных показателях работы транспортных средств, необходимых для бухгалтерского и налогового учета.

Программа для проверки отчета в ПФ CheckPFR позволяет страхователю самостоятельно осуществлять предварительную проверку. Такая процедура способствует устранению ошибок на месте и в разы увеличивает шансы сдать отчеты с первого раза.

Программа для проверки отчета в ПФ CheckPFR позволяет страхователю самостоятельно осуществлять предварительную проверку. Такая процедура способствует устранению ошибок на месте и в разы увеличивает шансы сдать отчеты с первого раза.

Сдача отчетов ИП через Интернет займет не больше 10 минут. Кроме того, ошибки в заполнении документов полностью исключены. Более подробно о сдаче отчетов через Интернет читайте тут .

При обнаружении проверяющими органами несоответствий или нарушений в заполнении документов списание ГСМ по путевому листу вполне может быть признано неправомерным, и топливные затраты будут исключены из статьи расходов. Кроме путевого листа, подтверждением расхода ГСМ служат ведомости учета, первичные документы на их закуп и акты списания.

Читайте также: Норма расхода топлива: что такое, как расчитать, пример

При использовании личного автотранспорта для служебных потребностей и выплате предприятием полагающейся в таких случаях компенсации обоснованность подобных расходов должна согласно требованиям Министерства финансов РФ также подтверждаться документами (путевыми листами).

Учет и списание ГСМ на предприятииВ бухгалтерии горюче-смазочные материалы относят к статьям расходов на продажу (для компаний торгового профиля) или на себестоимость товара (для производственных организаций).

Действуют следующие варианты оценки ГСМ в целях списания:

Метод вычета товара по себестоимости на единицу, предпочтителен при работе с незначительным перечнем товара. В таком случае достаточно просто выяснить партию, откуда выбыли товары. Причем стоимость последних в ходе продолжительного периода времени мало изменяется.

В такой ситуации отдельный учет любой приобретенной партии товара не представляет сложности, а ресурсы выводятся по стоимости принятия (на учет). При списании ГСМ проследить поступившую партию, откуда средства списаны, достаточно сложно. Поэтому целесообразно использование иных методов списания топлива на предприятии.

Метод учета списания по второму типу состоит в том, что по каждому определенному ресурсу себестоимость определяют делением показателя общей себестоимости товара (начальное значение плюс прибывшие в течение месяца) на его количество (значение на начало плюс прибытие за период).

Определение стоимости списанных в производство материалов получается произведением их числа на показатель себестоимости (средней). В конце периода (месяца) цена остатка рассчитывается путем умножения его значения на себестоимость.

Значение себестоимости единицы (средней) может варьироваться в разные периоды. Сальдо счетов учета принято отражать по среднему значению себестоимости.

Программа для управления персоналом «ОфисМетрика» учитывает время ухода – прихода сотрудника, длительность его отлучек от рабочего места, а также показывает уровень его вовлеченности в работу.

Программа для управления персоналом «ОфисМетрика» учитывает время ухода – прихода сотрудника, длительность его отлучек от рабочего места, а также показывает уровень его вовлеченности в работу.

Большой спектр функций службы кадров неизбежно требует наличия нескольких квалифицированных работников, поэтому на практике многие компании предпочитают обратиться к услугам аутсорсера. Об услугах кадрового делопроизводства читайте здесь .

При списании по ФИФО виды продукции выводятся в порядке их покупки. Материалы из следующих закупов не списываются до полного израсходования предыдущей партии. Отпущенные виды оценивают по фактической себестоимости ранних по дате покупки образцов, а остаток в конце периода – по себестоимости последних.

Если стоимость закупленных ранее материалов меньше последующих, учет по ФИФО станет причиной того, что списание товара произойдет по наименьшей стоимости. В итоге себестоимость получится ниже, а прибыль больше.

Стоимость ресурсов, выведенных таким способом, может определяться следующим образом:

Вывод по ЛИФО базируется на допущении, что последовательность списания товара обратна его приобретению. Продукцию первых закупленных партий не списывают до израсходования последних.

В этом случае списанные ресурсы оценивают по фактической себестоимости последних приобретенных образцов, а на конец месяца размер остатка оценивают по себестоимости наиболее раннего приобретения. Если начальные закупы дешевле последующих, топливо списывают по большей цене. Себестоимость ресурса получается выше, а прибыль меньше.

Читайте также: Путевые листы: формы, оформление, заполнение

Списание ГСМ по арендованному транспорту Договор аренды автотранспорта (с водителем или без водителя) на любой срок заключается в письменном виде. Если пунктами соглашения не предусматривается иное, то затраты по использованию транспортного средства, топливные в том числе, относят на арендодателя.

Договор аренды автотранспорта (с водителем или без водителя) на любой срок заключается в письменном виде. Если пунктами соглашения не предусматривается иное, то затраты по использованию транспортного средства, топливные в том числе, относят на арендодателя.

Если указанные затраты осуществляются за счет арендатора, то стоимость потребленных ГСМ выносится по бухгалтерскому учету на его расходы в общем порядке.

Проводку по списанию ресурса выполняют исключительно при предоставлении подтверждающего документа в виде путевого листа и акта на выбытие ГСМ. Лист предназначается для вывода топлива в статьи расхода, а акт – для списания иных материалов, в первую очередь смазочных.

Проводку по постановке ГСМ в учет выполняют по авансовому отчету и по подтверждении оплаты (накладной, чеку, счетe-фактуре).

Для предприятия, списание ГСМ по путевым листам в расходные статьи возможно при условии соблюдения всех требований по учету и оформлению. Иначе очередная налоговая проверка сделает вывод о необоснованности списания материалов в расходы, неправильном расчете причитающегося налогового платежа с наложением соответствующих штрафных санкций.

В современном мире практически все контролируется различными нормами и правилами. С одной стороны, — это.

Для достижения успеха в сфере предпринимательской деятельности постоянно приходится решать различного рода проблемы. При наличии.

Почти все государственные и коммерческие организации имеют транспорт, либо арендуют его и у водителя обязательно.