Категория: Бланки/Образцы

Поставщик просит документ, подтверждающий, что ИП не является плательщиками НДС. ИП применяет УСН. Какие документы необходимо предоставить поставщику?

Подтвердить то, что Вы применяете УСН можно предоставив контрагенту информационное письмо (форма № 26.2-7), полученное

Рассчитывайте налоги и сдавайте отчетность с помощью умного помощника Попробовать бесплатно

в инспекции либо копию уведомления (заявления) о переходе на УСН с отметкой инспекции (подробнее). Отмечу, что иногда партнерам достаточно письма в произвольной форме: «ИП Иванов не является плательщиком НДС, так как с 1 января 2014 года применяет режим налогообложения УСН». Актуально на дату 18.06.2015 г.

Интернет- бухгалтерия "Мое дело".

В ситуации, когда один из участников сделки имеет опасение о том, что другой участник может не выполнить свою часть оговоренного, в частности оплатить задолженность, то составляется гарантийное письмо, в котором будет прописано, что должен будет сделать второй участник соглашения.

Гарантийное письмо об оплате – это вид делового письма, которое сможет подтвердить сроки и факт оплаты за полученный товар, оказанные услуги или выполненную работу.

Чаще всего такое письменное обязательство составляется тогда, когда один из участников получил или товар или услугу полностью, а другой участник со своей стороны вынужден задержать оплату.

Составление данного письма не является обязательным условием, но если все-таки его решили составить, то его нужно написать правильно.

Правила составления гарантийного письма об уплате задолженности

Такое письмо будет иметь стандартную письменную форму и составить его может как физическое, так и юридическое лицо.

Такая форма гарантийного письма об выплате обязательств в настоящее время очень часто применяется, особенно в таких сделках как купля-продажа имущества или для выполнения каких-либо услуг и так далее.

Основными пунктами, которые следует прописать в гарантийном письме, являются:

Гарантийное письмо будет иметь правовую силу только в том случае, если оно оформлено правильно и выполнены все условия.

Если какой-либо пункт не будет прописан в соответствующем письменном документе, то такой письменный документ не будет иметь юридическую силу.

Ниже расположен типовой бланк и образец гарантийного письма об оплате задолженности вариант которого можно скачать бесплатно.

![]() Типовая форма и пример гарантийного письма

Типовая форма и пример гарантийного письма

Putin5000 08 Jun 2012

Putin5000 08 Jun 2012

Здравствуйте! Выставил счет покупателю без НДС, т.к. я на УСН, а он оплатил и в основание платежа сделал пометку: по счету ххх, включая НДС 18% ХХХ рублей. Что мне теперь делать, должен ли я буду оплатить эти деньги? Послал им сегодня письмо, что пока не разберусь с этой проблемой, товар не получат.

Что за криворукие безглазые бухгалтера сидят . у меня первый раз такое, хотя предупреждаю всех сразу, что работаю без НДС

LeeLou 08 Jun 2012

LeeLou 08 Jun 2012

Зря Вы так сразу бухгалтера обвиняете. В 60 % случаев руководитель сам платёжки набирает и отправляет. Иэ экономии. Пусть Они напишут в свой банк электронное письмо: В платёж. поруч. № 1 от 01.01.2012 на сумму 1000 р (одна тысяча рублей) верным считать назначение платежа: Оплата по счету №1 от 01.01.2012 1000 руб. 00 коп. НДС не облагается. Их банк передаст это письмо в Ваш банк, Ваш банк Вам. Распечатаете. Подложите к платёжке. Этого достаточно.

IrinaB 08 Jun 2012

IrinaB 08 Jun 2012

Здравствуйте! Выставил счет покупателю без НДС, т.к. я на УСН, а он оплатил и в основание платежа сделал пометку: по счету ххх, включая НДС 18% ХХХ рублей. Что мне теперь делать, должен ли я буду оплатить эти деньги? Послал им сегодня письмо, что пока не разберусь с этой проблемой, товар не получат.

Что за криворукие безглазые бухгалтера сидят . у меня первый раз такое, хотя предупреждаю всех сразу, что работаю без НДС

Ничего страшного не случилось

Вам всего лишь нужно получить от них письмо (с их подписью и печатью) с текстом: "Просим считать правильным назначение платежа в платежном поручении №. от. "правильное назначение платежа" ".

И все.

Один экземпляр письма Вы подкалываете к своему платежному поручению, а второй экз. они подкалывают к своему.

Пусть Они напишут в свой банк электронное письмо: В платёж. поруч. № 1 от 01.01.2012 на сумму 1000 р (одна тысяча рублей) верным считать назначение платежа: Оплата по счету №1 от 01.01.2012 1000 руб. 00 коп. НДС не облагается. Их банк передаст это письмо в Ваш банк, Ваш банк Вам. Распечатаете. Подложите к платёжке. Этого достаточно.

Банк уже сто лет как в подобных операциях участия не принимает. Достаточного прямого письма от покупателя продавцу.

На будущее для практики пригодится

LeeLou 08 Jun 2012

ВТБ 24 и Интерпромбанк, такие письма требуют на практике. С другими не было таких ошибок.

Для получения необходимой информации скачайте файл с примером письма по нижеприведенной ссылке. Файл заархивирован с паролем. Для получения пароля отправьте СМС-сообщение на короткий номер 1131 следующего вида devenir 2+55 Стоимость СМС-сообщения для жителей России составляет около 15 рублей без НДС и зависит от конкретного оператора.

ОБРАЗЕЦ ПИСЬМА-НАПОМИНАНИЯ О ПЛАТЕЖЕ НА ФРАНЦУЗСКОМ ЯЗЫКЕ

При отправке из Киргизии сообщения на номер 1141 цена составит 0,60 usd без НДС.

При отправке из Латвии сообщения на номер 1871 цена составит 0,30 lvl без НДС.

При отправке из Литвы сообщения на номер 1381 цена составит 0,85 ltl без НДС.

При отправке из Эстонии сообщения на номер 17010 цена составит 4,24 eek без НДС.

Будьте внимательны при отправке смс-сообщений. Префикс devenir пишется латинскими буквами. После префикса devenir необходимо сделать пробел, например, devenir 1+1.

Из частых вопросов.Что такое мотивационное письмо? Что мне надо написать?

Мотивационное письмо – это письмо, в котором вы излагаете, по какой причине вы подали вашу заявку и почему вы считаете, что являетесь подходяшим кандидатом. Прочитав письмо, оценщики должны представить себе ваш характер и ваши способности. Поэтому внимательно следите за правописанием и аргументацией! Это лучше писать мало, но аккуратно. Мотивационное письмо должно быть написано с соблюдением этикета деловой переписки. Не стеняйтесь спрашивать и просить помощи у знающих французский язык друзей. Никогда не прикрепляйте рукописных документов к вашему досье!

Согласно нормам действующего налогового права ряд товаров, операций и услуг освобождается от налога на добавленную стоимость. В этом случае поставщик выставляет регламентированный акт выполненных работ без НДС на законных основаниях.

Работа с НДС и без НДС: законодательные нормы и установленные правилаЗакон четко указывает, что от уплаты НДС не могут быть освобождены налогоплательщики, чья деятельность напрямую связана с извлечением выгоды третьими лицами. Для таких субъектов-посредников договор без НДС невозможен.

Ряд товаров и услуг напротив не облагаются налогом на добавленную стоимость, о чем прямо указано в статье 149 Налогового Кодекса РФ. Причем, на основании пункта 2 этой статьи от налогообложения освобождаются:

Правила пункта 3 статьи 149 Кодекса определяют перечень операций, которые не подлежат обложению НДС:

Именно Налоговый Кодекс страны указывает, какие товары, услуги получают освобождение от обложения тем или иным налогом. Для некоторых видов деятельности при этом предусмотрено лицензирование.

Документальное оформление сделок без НДСЦена без НДС напрямую разрешена налоговым законодательством России. Данная льгота влечет за собой особый порядок оформления документов. Если у вас ООО без НДС это автоматически не означает, что вы не должны выставлять счета-фактуры. Все зависит от специфики операции и статуса налогоплательщика, к примеру, когда:

Во втором случае, когда освобожден от уплаты налога именно продавец, выставить счет-фактуру он обязан. На это прямо указывают положения п. 5 ст. 168 Кодекса. В документе прописывается только сумма без НДС. Для перехода на режим освобождения нужно иметь выручку за 3 следующих друг за другом месяца до 2 млн. руб. и не являться продавцом подакцизных товаров. Законодательство предусматривает выполнение следующих формальных процедур таких компаний и индивидуальных предпринимателей:

В прочих случаях налогоплательщик может формировать счет-фактуру на товар, услугу без НДС, но делать этого не обязан. Такое допущение имеет практическое значение, если продавец реализует товар, который освобожден от НДС по правилам ст. 149 НК РФ только в определенной части, к примеру:

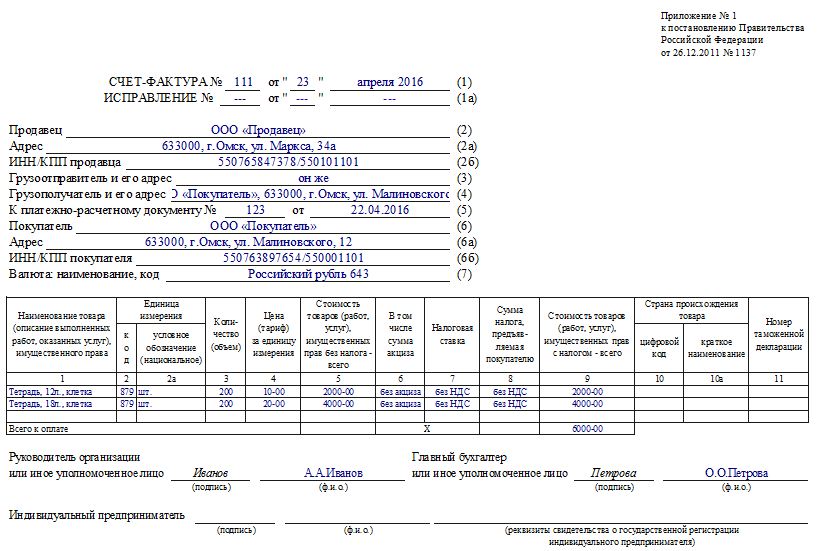

Правила заполнения бланка счета-фактуры без НДС

Начиная с налогового периода 2014 года, организации могут не выставлять счетов-фактур со ставкой 0%, т. е. по необлагаемым операциям по реализации, признанным таковыми на основании текущего налогового законодательства страны. Цель данной нормы закона – существенно сократить объем документооборота для ряда фирм и предпринимателей. Не выставляя счетов-фактур, организация не составляет и регистры их учета, что существенно упрощает ведение учета предприятия. Указанное положение является правом налогоплательщика, а не вмененной ему обязанностью.

В случае, когда ваша фирма – неплательщик НДС, но вы активно сотрудничаете с контрагентами, уплачивающими данный косвенный налог, возможны 2 типа взаимоотношений:

Образец счета без НДС отличается от обычного документа лишь отсутствием суммы налога, все остальные реквизиты компании остаются неизменными. Данное правило касается и оформления договора купли-продажи, накладной на реализацию и отгрузочных форм. Полный пакет документов содержит ссылки на суммы к оплате и отгрузке без налога на добавленную стоимость. Вместо него в специально отведенных графах будет стоять прочерк и особая запись «Без налога (НДС)». Важно понимать, что контрагент может попросить подтвердить основания для освобождения от налога. Лучше своевременно в договор без НДС сразу ввести фразу, раскрывающую основание, согласно которому данная фирма не платит НДС. Аналогичную формулировку имеет смысл ввести и в образец счета без НДС.

Если ваша фирма освобождена от уплаты косвенного налога на основании ст. 145 НК РФ, исходя из величины выручки, или по ст. 145.1, как участник проекта «Сколково», то на момент отгрузки товара или выполнения услуги должна быть сформирована счет-фактура с пометкой без налога в соответствующей графе бланка. Такое правило закреплено п. 5 ст. 168 Кодекса.

Для фирм на специальных режимах, таких как «упрощенка» или ЕНВД, оформление счета-фактуры – право, но не обязанность, так как данные налогоплательщики имеют соответствующие послабления на основании положений п. 3 ст. 169 НК РФ. Если руководство компании приняло решение выставлять документы без НДС исходя из особенностей сложившегося делового оборота, оформлять их нужно по ст. 168 Кодекса, п. 5.

Покупатель без НДС: оформление согласия на несоставление счетов-фактурКогда покупатель получает товар, услугу от поставщика с НДС, то он ставит имущество на учет или относит использованные услуги в затраты на всю стоимость без деления на базовую цену и налог. Получается, что счет-фактура им ему ни к чему, так как он не являются плательщиками НДС и не ставит полученный и оплаченный налог к зачету. Значит, и вести учет ненужных бумаг для таких контрагентов нет никакой необходимости, тем более что наличие счетов-фактур требует и оформления дополнительного регистра их движения. Логично иметь возможность отказаться от рутинных процедур на законном основании.

Правила статьи 169 Кодекса предусматривают отказ от оформления счета-фактуры продавцом, если его контрагент-покупатель не платит НДС. Данные нормы закреплены в п. 3 указанной статьи и позволяют воспользоваться указанным налоговым послаблением по соглашению сторон. При этом должно одновременно соблюдаться сразу 3 условия:

Логика законодательства понятна: документ счет-фактура необходим для оформления вычета по налогу, что следует из положений пунктов 1 статей 169-170 Кодекса; если контрагент не признан плательщиком НДС, то и возмещать налог ему не придется, значит, счет-фактура не нужна. Данное правило закреплено и письмами Минфина, к примеру документами 03-11-06/2/44863 08.09.14г. и 03-11-06/2/44783 05.09.14г. Такому налогоплательщику достаточно подтвердить правомерность и величину своих расходов. Для этого достаточно иметь акт выполненных работ без НДС и документы по оплате.

Правила оформления согласия на отказ от счетов-фактур без НДСКогда речь заходит об оформлении документов, многие стараются найти бланк в Интернете и посмотреть актуальные правила его заполнения. Так можно сформировать счет на оплату без НДС образец которого есть в Сети или составить договор по подобию на аналогичные товары, услуги. Такой вариант подходит тем, у кого нет в штате бухгалтера или операция для предприятия является новой.

Согласие-отказ от счетов-фактур можно не делать отдельной бумагой. Достаточно закрепить данное условие в договоре поставки. Если же на момент подписания контракта этого не предусмотрели, откорректировать условия документооборота между контрагентами можно составив дополнительное соглашение. Не забудьте указать причину, сделав ссылку на законодательство страны.

Действия продавца при получении согласия-отказа: процедурные вопросы

Продавец, реализующий товары, услуги, включая НДС, должен сделать следующее, если ему предъявлено согласие-отказ от счетов-фактур:

Если же продавец на такую сделку не составит счет-фактуру, то он незаконно занизит базу по НДС.

Учет входящего НДС для освобожденных от налога фирмСумма без НДС формула которой 100/118 в том случае, если вы хотите выделить ее из общей стоимости товара, указывается отдельной строкой. Формула выделения НДС при этом будет 18/118 от полной цены продукции. Но так ли важны эти данные для покупателя, не признанного законодательством плательщиком указанного косвенного налога? Нормы закона диктуют следующие правила его отражения:

Бывают случаи, когда при заключении контракта обе стороны являются плательщиками НДС или наоборот, не платят налог, но по истечении небольшого периода времени один из контрагентов переходит на другой режим обложения. В этом случае в договоры нужно вносить изменения. Это актуально для следующих ситуаций:

Обратите внимание, вы можете в счетах увеличить стоимость на сумму НДС только в том случае, если в договоре поставки ранее четко прописали, что цена договора этого налога не содержит. В противном случае вы будете платить налог за счет собственных ресурсов или будете вынуждены отказаться от продажи на текущих условиях. Данное правила прослеживается в законодательной норме ст. 168. Именно там записано, что НДС предъявляется к стоимости товара как дополнение, поэтому на него цена актива увеличивается. Достаточно выставить счет, следуя этому правилу, без внесения корректировок в действующие договоры.

Механизм действия договора будет следующим: как только продавец утратил право на освобождение от косвенного налога, правило «НДС не облагается», прописанное в контракте, теряет свою силу. В этой части соглашение становится недействительным, так как напрямую нарушает налоговое законодательство страны. Так прописано в статьях 168 и 180 Гражданского Кодекса. При утрате освобождения лучше не увеличивать стоимость на налог по умолчанию, а уведомить о такой необходимости контрагентов. Позже можно заключить соответствующее дополнительное соглашение об изменении стоимости.

Контракт без налога на добавленную стоимость: налоговые последствияСтоит отдельно оговорить случаи, когда контрагенты являются плательщиками НДС, но не выделили величину налога в документах. Между сторонами подписан договор без НДС, в котором стоимость хотя и включает размер данного налога, но не раскрывает эту информацию отдельной строкой. Возникают следующие вопросы:

В большинстве бланков работа без НДС и с НДС прописывается отдельно, чтобы у сторон было понимание, включает или нет указанная стоимость косвенный налог, а у «налоговиков» не возникало лишних вопросов при проверке налоговой базы. Проблем не будет, если использовать в деловом обороте унифицированные бланки, но они не всегда подходят с учетом специфики деятельности конкретной компании. Тогда появляются собственные формы, разработанные фирмой и являющиеся приложением к ее учетной политике. Вот тут нужно быть внимательными при отражение составляющих цены товара и услуги.

Требования к оформлению документов носят условный характер, если речь идет о контрактах, договорах, актах, накладных. Выделять НДС в договоре совсем не обязательно, особенно когда речь идет об особых режимах обложения дохода. Аналогичной будет ситуация, если компания ввозит активы, предназначенные для изготовления и последующей продажи товаров, не подлежащих обложению НДС или освобожденных от налога, либо местом продажи которых является не Российская Федерация. Правила закреплены статьями 170 НК РФ (пп. 1-2 п. 2), 146 (п. 2).

В бухгалтерской практике встречаются случаи, когда продавец товара попросту забыл указать, включает ли стоимость НДС, либо в начале действия контракта без налога он имел налоговые преимущества в виде освобождения от НДС, но по истечении нескольких месяцев утратил их. Здесь при неверной трактовке событий могут возникнуть следующие налоговые и правовые последствия:

Согласно действующему ГК РФ предприятия страны свободны в своем праве заключать или не заключать договор. Хотя есть ситуации, когда контракт обязателен. Это требование касается операций с куплей-продажей на условиях рассрочки платежа (ст. 489), сделок с недвижимым имуществом (ст. 555), договоров аренды (ст. 654): здесь цена сделки должна быть четко прописана и закреплена соглашением сторон. Если контракт не содержит указание на величину стоимости, сделка признается недействительной, а договор фактически незаключенным (ст. 424). Но нигде в нормах гражданского права вы не найдете однозначного требования указывать сумму НДС.

Предъявление продавцом покупателю к оплате НДС — обязанность поставщика, а не его право (168 статья НК, п. 1). Одновременно с реализацией или в течение 5 дней после нее он обязан выписать счет-фактуру по всем правилам законодательства (169 НК, п. 3). Если поставщик в текущем контракте отдельно не выделил НДС, получается, ему нужно начислить его сверх цены договора по ставке 18%. Именно такой точки зрения придерживаются суды. На ее основании сложилась соответствующая судебная практика. Но существуют решения и в пользу следующего довода: если в договоре ничего не сказано о налоге, то он уже включен в стоимость, так как цена, установленная сторонами, является окончательной.

Так как существуют налоговые и правовые коллизии, возможны разногласия с инспектором ИФНС при проверке. Поэтому, нужно выделять НДС отдельной строкой или четко прописывать, что сумма без НДС, чтобы не пришлось обращаться в суд и вступать в долгу тяжбу с налоговой.

Цена без НДС в рекламе и на ценникахИногда стоимость без налога фактически оказывается фикцией. Поставщик специально в рекламных целях указывает цену без учета налога, чтобы привлечь покупателей, по факту же с клиента берут больше на 18% при оплате. Многие не настолько хорошо ориентируются в вопросах налогообложения, чтобы заранее предусмотреть, по какой стоимости в итоге ему достанутся товары и услуги. Следует всегда уточнять, сумма без НДС или с НДС будет к оплате, и только потом принимать решение о покупке.

Налоговые консультации и помощь в составлении документовПутаница в формировании документов без НДС вызвана достаточно сложным налоговым законодательством. Даже профессионалу не всегда просто понять, как и когда нужно выделять налог и можно ли не составлять счет-фактуру. Наличие грамотного специалиста во многом поможет руководству компании. Если у вас пока нет своего бухгалтера, вы всегда можете обратиться за консультацией в соответствующую фирму или специализированное бухгалтерское бюро. Здесь вас выслушают, уточнят параметры конкретной сделки и четко распишут алгоритм действий в текущей ситуации. Так вы избежите налоговых штрафов и споров с проверяющими. Специалисты подготовят полный пакет документов и предоставят необходимые бланки для сделки.