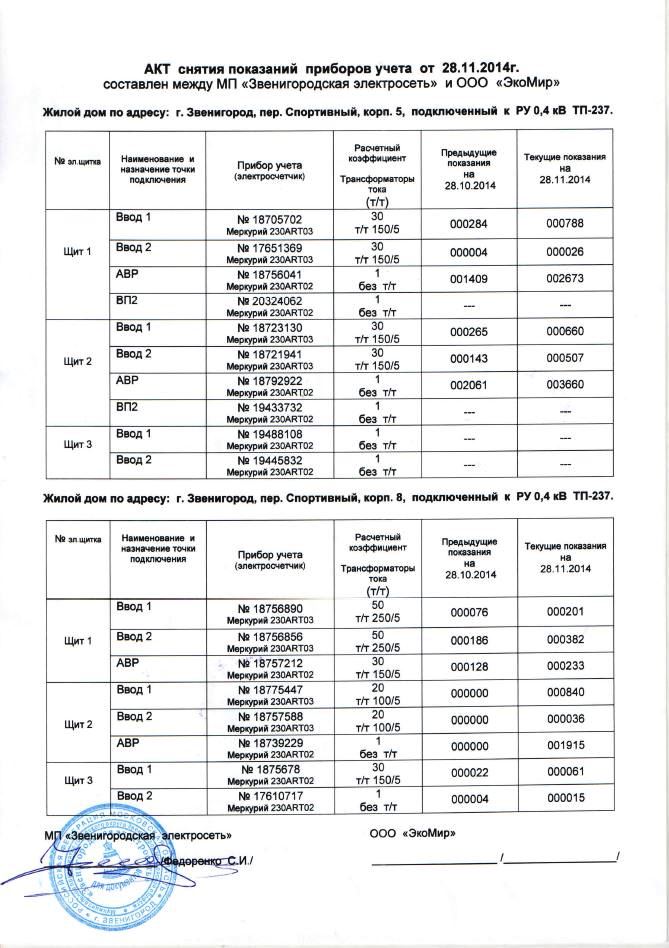

Категория: Бланки/Образцы

Впрочем, зная Эрмэ, пилоты Иллнуанари понимали, что бегство будет бессмысленным, Эрмэ не прощала ошибок. Впрочем, была и приманка, что не позволяла.

Впрочем, зная Эрмэ, пилоты Иллнуанари понимали, что бегство будет бессмысленным, Эрмэ не прощала ошибок. Впрочем, была и приманка, что не позволяла им развернуться и уйти, затерявшись в глубинах Галактики. Многие еще алкали призрачного господства в Великой Империи, мире, что был только призраком.

Да Деган, обхватив рукой подбородок, жадно смотрел, как эти две силы шли пример образец учетная политика осно и енвд 2013. готовые столкнуться, готовые рвать друг у друга призрачный приз – то ли жизнь, то ли власть.

На тонком, породистом лице жадно блестели глаза, отмечая детали. Ждал, отсчитывая время пример образец учетная политика осно и енвд 2013 ударам собственного сердца, забыв обо всем, что еще существовало в этой Вселенной.

И пример образец учетная политика осно и енвд 2013, когда драконы столкнулись, сцепившись в последней битве, битве, что не должна была быть выиграна ни одним из них. Повернувшись, он посмотрел на Фориэ, отметив безумное удивление в ее глазах, смешавшееся со слезами, выступившими от неожиданной развязки.

Женщина смотрела, явно не понимая, какая сила заставила Эрмэ, словно обезумев ударить по Иллнуанари. Отведя взгляд от Фориэ Арима, Да Деган опустился в кресло, обитое белым бархатом, и многозначительно помолчал.

Всего комментариев. 0

Copyright MyCorp © 2016

На этой странице:

При выборе какой-то определенной системы налогообложения, не все индивидуальные предприниматели и руководители предприятий и организаций знают о том, что возможно их совмещение. В частности любую налоговую схему можно совместить со специальным режимом ЕНВД. Их одновременное применение дает ИП или ООО ряд определенных преимуществ, именно поэтому, опытные бизнесмены довольно часто в своей работе используют сразу и ОСНО и «вмененку».

Зачем совмещать налоговые системыПри логическом размышлении любому станет понятно, что совмещение налоговых режимов коммерческим предприятиям и ИП интересно в первую очередь для оптимизации налогообложения или, проще говоря, экономии по налогам. Но что конкретно дает совмещение ОСНО и ЕНВД и как применять их одновременно? Попробуем в этом разобраться. Начнем по порядку.

Коротко об ОСНООбщая система налогообложения по своей сути является классической и переход на нее происходит автоматически сразу с момента регистрации предприятия или ИП. Еще один вариант начать работать по ОСНО – сменить систему налогообложения в процессе деятельности организации. В частности это возможно:

Эти и некоторые другие факторы позволяют коммерсантам переходить в случае необходимости на общий налоговый режим.

Закон никоим образом не ограничивает предприятия и ИП, желающих работать по ОСНО.

Как и все другие налоговые системы ОСНО имеет свои особенности и порядок расчета и выплат сборов в государственный бюджет В частности, на общей системе платятся такие виды налогов, как:

Поскольку система учета и отчетности при общей системе налогообложения имеет множество тонкостей, то, как правило, ее расчет без квалифицированной бухгалтерской помощи невозможен.

Коротко об ЕНВДВ отличие от предыдущего вида налога ЕНВД является специальным налоговым режимом. Основная его особенность в том, что он рассчитывается не с реально получаемой прибыли, а с предполагаемого будущего дохода.

Еще один важный момент: ЕНВД используется для определенных видов деятельности, прописанных в ОКВЭД и ОКУН. Причем каждый регион самостоятельно выбирает те или иные сферы бизнеса, подпадающие под «вмененку» именно на его территории.

Для расчета ЕНВД используются такие показатели, как:

Данные параметры не являются неизменными, а год от года могут изменяться. Подробнее о корректирующих коэффициентах можно прочитать, пройдя по ссылке .

Считается ЕНВД по строго определенной формуле и оплачивается поквартально.

Совмещение единого налога на вмененный доход и ОСНО: раздельный учетСамый главный аспект, который необходимо учитывать при совмещении общей системы налогообложения и «вмененки» — ведение их раздельного учета. С точки зрения практического применения для многих организации и индивидуальных предпринимателей это является не совсем удобным. Тем не менее, очевидная выгода сводит к минимуму эти отрицательные моменты.

В чем заключается суть раздельного учета? По каждому виду налогообложения предприятия и индивидуальные предприниматели должны отдельно исчислять и оплачивать налог.

Для того, чтобы это происходило четко и безошибочно следует вести так называемую учетную политику, то есть в специальном документе прописывать методы ведения учета доходов и расходов, их распределения по каждой отдельной налоговой системе, а также регламентировать правила распределения средств по счетам, методы оценки активов и т.д. Если организация совмещает общий режим и ЕНВД, то она должна раздельно учитывать различные обязательства, имущественные объекты и хозяйственные действия.

Однако есть ИП и предприятия, которые не ведут раздельного учета. В этом случае никакой ответственности законом не предусмотрено. Тем не менее, для них это чревато не самыми приятными последствиями:

При совмещении двух режимов расходы надо обязательно выделять на те, что идут по ОСНО, по ЕНВД и по совмещению двух этих режимов. При этом последние нужно распределить по видам деятельности .

Для того, чтобы бухгалтеру было проще разобраться с расходами, в учетной политике следует заранее определить, как разделять имущество, средства на выплату заработной платы и пр. Таким образом появиться возможность выделить те траты, которые не включаются в расчет налога на прибыль.

Но если разграничить расходы по каким-то причинам не удается, что делать в этом случае? Следует воспользоваться долевым распределением. то есть отдельно учитывать:

При ведении двух налоговых режимов одновременно: общего и «вмененки», юридическим лицам нужно помнить о нескольких особенностях:

Предприниматель, перешедший в некоторых видах деятельности с ОСНО на «вмененку» освобождается по ним от уплаты НДС, НДФЛ и налога на имущество.

Поэтому чрезвычайно важно разделить между этими двумя системами доходы и расходы ИП. Разобраться во всех тонкостях налогового учета в этом случае не так-то просто, поэтому при использовании одновременно двух налоговых систем, ИП целесообразно пользоваться услугами квалифицированного бухгалтера. В помощь ему может быть предоставлена Книга учетов доходов и расходов. которую должен вести ИП и которая существенно облегчает ведение раздельного учета при смешанном налогообложении.

Таким образом, как для индивидуальных предпринимателей, так и для обществ с ограниченной ответственностью, совмещение «вмененки» и ОСНО имеет ряд особенностей. Наиболее пристальное внимание следует уделять распределению между ними прибыли и расходов. Чем понятнее, прозрачнее и правильнее будет это разделение при расчете налоговых сборов, тем более эффективно можно будет сэкономить на обязательных выплатах в государственный бюджет.

В работе предприятия часто встречается совмещение режимов налогообложения УСН+ЕНВД или ОСНО+ЕНВД. В связи с этим, у пользователей возникает много вопросов, как отразить затраты и выручку по разным режимам и как в итоге не запутаться при расчете себестоимости и формировании отчетности. В данной статье рассмотрим основные моменты, которые нужно учитывать при совмещении режимов.

Рассмотрим упрощенный пример: ООО «Печенька с вареньем» занимается производством и продажей печенья на ОСНО, при предприятии находится небольшой киоск, через который осуществляется торговля свежей продукцией, деятельность киоска попадает под ЕНВД.

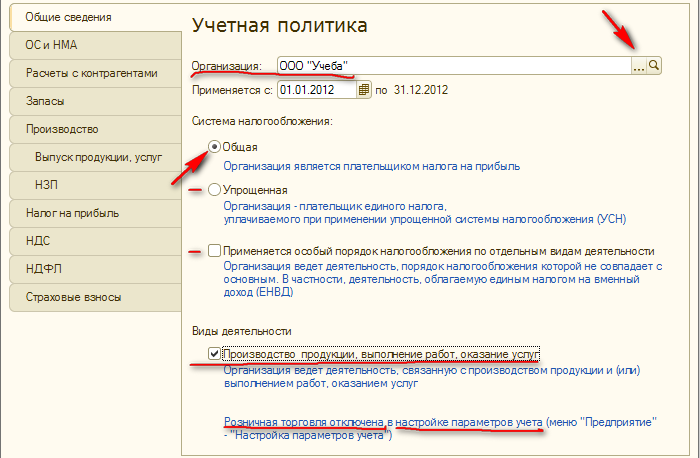

Начнем с настройки учетной политики. Обязательно нужно проставить галочку, о том, что организация является плательщиком ЕНВД. Данные для автоматического заполнения декларации по ЕНВД можно посмотреть перейдя по гиперссылке «Виды деятельности». Чаще всего в организации существуют расходы, которые однозначно нельзя отнести к тому или иному виду деятельности, такие расходы при закрытии месяца распределяются, в нашем примере, базой является «Доходы от реализации».

Также на закладке запасы, укажем что общехозяйственные расходы (26 счет) попадают в себестоимость продаж по методу директ-костинг, т.е. при закрытии месяца попадают на счет 90.08 (управленческие расходы).

Для начала оприходуем несколько товаров и услуг.

1. Поступление услуг за аренду киоска, деятельность которого попадает под ЕНВД. Создадим документ «Поступление товаров и услуг»:

Более подробно стоит рассмотреть поле «Счета учета»:

Услугу по аренде мы приходуем на 26, в этом случае важно верно указать нужную статью затрат. Статья затрат «Аренда торговых точек» подходит только для ЕНВД, поэтому при создании нужна указать, что данная статья используется по отдельным видам деятельности с особым порядком налогообложения.

При проведении документа получим следующую проводку:

2. Далее оприходуем услуги за сотовую связь. Создадим документ «Поступление товаров и услуг», также как в первом случае затраты отразим на счете 26.

Но в этот раз сложно определить, на какой вид деятельности отразить данную услугу, поэтому при создании новой статьи затрат нужно указать, что она используется по разным видам деятельности.

В дальнейшем при закрытии месяца, затраты попавшие на данную статью распределятся в зависимости от доходов от реализации (см. картинку 1, настройка учетной политики) на счета 90.08.1 и 90.08.2. (картинка 2, метод директ-костинг). После проведения двух документов, можно посмотреть ОСВ по 26 счету за январь:

3. Оприходуем материалы по основному виду деятельности для производства печенья. Создадим документ «Поступление товаров и услуг».

4. Далее отправим часть материалов в производство. Создадим документ «Требование-накладная»,на закладке материалы укажем ту номенклатуру, которая нужна для изготовления печенья.

Более подробно в этом случае, нужно рассмотреть закладку «Счет затрат». Мы списываем материалы в основное производство, используем счет 20.01, аналитика на 20 счете, кроме подразделения, - это номенклатурные группы (наши виды продукции и услуг) и статьи затрат, о которых мы говорили выше. В нашем примере организация производит только печенье, поэтому номенклатурную группу назовем «Продукты».

Очевидно, что производство выпускает продукцию для всех наших видов деятельности (ОСНО и ЕНВД), поэтому хотелось бы поставить распределяемую статью затрат, как в примере с сотовой связью, но для распределяемых расходов используются счета затрат — 25,26 и 44. Если расходы прямые (счет 23 или 20), то мы обязаны указывать статью затрат с признаком «Основная система» или «Особый порядок».

5. Выпустим печенье на 43 счет, создадим документ «Отчет производства за смену»:

6. Теперь реализуем нашу продукцию. Для начала продадим наше печенье оптом, создаем документ «Реализация товаров и услуг». Для выручки по основной системе налогообложения используем счет 90.01.1, для себестоимости 90.02.1

Посмотрим, какие проводки делает документ:

Первая проводка: отражена себестоимость продукции, исходя из плановой цены продукции, которую мы указали в документе «Отчет производства за смену». Вторая проводка: показана выручка за проданную продукцию, третья проводка: начислен НДС.

7. Далее продадим небольшую часть печенья через киоск. Чтобы продать продукцию по ЕНВД нужно переместить ее на склад розницы. (Тип склада: Неавтоматизированная торговая точка, как в нашем случае, или розничный магазин). Создадим документ «Перемещение товаров»:

Для продажи в розницу используем документ «Отчет о розничных продажах», который нужно заполнять ежедневно, если в течении дня имеются продажи. Для выручки по ЕНВД используем счет 90.01.2, для себестоимости 90.02.2 Важный момент: в программе для верного расчета себестоимости нельзя использовать одну номенклатурную группу для разных режимов, поэтому для реализации по ЕНДВ создадим новый элемент «Продукты ЕНВД».

Итак, все документы предприятия за январь введены, до закрытия месяца ОСВ по 90 счету выглядит следующим образом:

На счетах 90.01.1 и 90.01.2 мы видим выручку по различным режимам налогообложения, на счетах 90.02.1 и 90.02.2 себестоимость проданной продукции. Счет 90.03 НДС для продаж ОСНО.

Далее закроем месяц и посмотрим на финансовый результат. ОСВ по 90 счету:

Программа посчитала фактическую себестоимость прямых затрат на продукцию, поэтому поменялись суммы на счетах 90.02.1 и 90.02.2, ранее себестоимость считалась из плановых цен. Закрылся 26 счет, статья затрат «Аренда торговых помещений» закрылась на счет 90.08.2, т.к. относилась только к ЕНВД, а статья «Расходы на сотовую связь» поделилась пропорционально выручке и часть попала на 90.08.1, а часть на 90.08.2. Таким образом, выручка, прямые и косвенные затраты поделились между разными режимами налогообложения.

Автор статьи: Наталья Ухова

Понравилась статья? Подпишитесь на рассылку новых материалов

В целях организации должного учета для целей налогообложения

1. Утвердить разработанную учетную политику для целей налогообложения согласно приложению ___ к настоящему приказу.

2. Применять учетную политику для целей налогообложения в работе начиная с ___________ года.

3. Контроль за применением и исполнением настоящего приказа возложить на ________________________________________.

С приказом ознакомлен(а): ___________

__________

Приложение __

к приказу от ___________ № ____

Учетная политика для целей налогообложения

1. Учет в целях налогообложения вести силами бухгалтерии.

2. Учет в целях налогообложения вести на счетах бухгалтерского учета и с помощью законодательно утвержденных и самостоятельно разработанных регистров налогового учета. Перечень самостоятельно разработанных регистров налогового учета, форма и порядок их заполнения приведены в приложении 2.

3. Учет в целях налогообложения вести на основании первичных учетных документов, данных бухгалтерского учета. В частности, применять:

– книгу учета доходов и расходов и данные бухгалтерского учета – в отношении доходов от деятельности, по которой применяется упрощенная система налогообложения;

– данные бухгалтерского учета – в отношении доходов от деятельности, по которой применяется ЕНВД.

Основание – статья 346.24 Налогового кодекса РФ, статья 4 Закона от 21 ноября 1996 г. № 129-ФЗ.

4. При ведении деятельности, по которой применяется упрощенная система налогообложения, для расчета единого налога использовать объект налогообложения в виде доходов, полученных от соответствующего вида деятельности.

Основание – пункт 1 статьи 346.14 Налогового кодекса РФ.

5. При ведении деятельности, переведенной на ЕНВД, рассчитывать единый налог исходя из вмененного дохода, полученного от соответствующего вида деятельности.

Основание – пункт 1 статьи 346.29 Налогового кодекса РФ.

6. Доходы, а также суммы пособий по временной нетрудоспособности, пенсионных взносов и и взносов на страхование от несчастных случаев и профзаболеваний, полученные от деятельности, по которой применяется упрощенная система налогообложения, учитывать отдельно от доходов, сумм пособий по временной нетрудоспособности, пенсионных взносов и взносов на страхование от несчастных случаев и профзаболеваний, полученных от деятельности, переведенной на ЕНВД.

Основание – пункт 8 статьи 346.18, пункт 7 статьи 346.26 Налогового кодекса РФ.

7. Сумму ЕНВД, начисленную к уплате в бюджет за квартал, уменьшать (но не более 50% от общей суммы налога):

– на сумму пособий по временной нетрудоспособности, выплаченных сотрудникам за счет средств организации в течение квартала;

– на сумму фактически уплаченных (в пределах начисленных сумм) пенсионных взносов и взносов на страхование от несчастных случаев и профзаболеваний за тот же период, что и ЕНВД.

В расчет принимать:

– выплаченные пособия по временной нетрудоспособности и перечисленные обязательные страховые взносы по сотрудникам, занятым в деятельности организации, переведенной на ЕНВД;

– рассчитанную в соответствии с пунктом 9 настоящей учетной политики часть выплаченных пособий по временной нетрудоспособности и перечисленных обязательных страховых взносов по сотрудникам, занятым в обоих видах деятельности.

Основание – пункт 2 статьи 346.32 Налогового кодекса РФ.

8. Сумму единого налога (авансового платежа) при УСН, начисленную к уплате в бюджет за квартал (год), уменьшать (но не более 50% от общей суммы налога):

– на сумму пособий по временной нетрудоспособности, выплаченных сотрудникам за счет средств организации в течение года (отчетного периода);

– на сумму фактически уплаченных (в пределах начисленных сумм) пенсионных взносов и взносов на страхование от несчастных случаев и профзаболеваний за тот же период, что и единый налог (авансовый платеж).

В расчет принимать:

– выплаченные пособия по временной нетрудоспособности и перечисленные обязательные страховые взносы, по сотрудникам, занятым в деятельности организации, по которой применяется упрощенная система налогообложения;

– рассчитанную в соответствии с пунктом 9 настоящей учетной политики часть выплаченных пособий по временной нетрудоспособности и перечисленных обязательных страховых взносов по сотрудникам, занятым в обоих видах деятельности.

Основание – пункт 3 статьи 346.21 Налогового кодекса РФ.

9. Пособия по временной нетрудоспособности, пенсионные взносы и взносы на страхование от несчастных случаев и профзаболеваний по сотрудникам, занятым в обоих видах деятельности, распределять пропорционально доле доходов от каждого вида деятельности в общем объеме доходов организации за соответствующий месяц.

Для расчета суммы пособий по временной нетрудоспособности, пенсионных взносов и взносов на страхование от несчастных случаев и профзаболеваний, относящихся к деятельности организации на УСН, использовать формулу:

Сумма пособий по временной нетрудоспособности, пенсионных взносов и взносов на страхование от несчастных случаев и профзаболеваний, относящихся к деятельности организации на УСН за месяц = Сумма пособий по временной нетрудоспособности, пенсионных взносов и взносов на страхование от несчастных случаев и профзаболеваний, которая одновременно относится к разным видам деятельности за месяц × Доля доходов от деятельности организации на УСН за месяц

Для расчета суммы пособий по временной нетрудоспособности, пенсионных взносов и взносов на страхование от несчастных случаев и профзаболеваний, относящихся к деятельности организации на ЕНВД, использовать формулу:

Сумма пособий по временной нетрудоспособности, пенсионных взносов и взносов на страхование от несчастных случаев и профзаболеваний, относящихся к деятельности организации на ЕНВД за месяц = Сумма пособий по временной нетрудоспособности, пенсионных взносов и взносов на страхование от несчастных случаев и профзаболеваний, которая одновременно относится к разным видам деятельности за месяц – Сумма пособий по временной нетрудоспособности, пенсионных взносов и взносов на страхование от несчастных случаев и профзаболеваний, относящихся к деятельности организации на УСН за месяц

Для определения доли доходов за соответствующий месяц от каждого вида деятельности использовать формулу:

Доля доходов от деятельности организации на УСН (на ЕНВД) за месяц = Доходы от деятельности организации на УСН (на ЕНВД) за месяц. Доходы от всех видов деятельности организации за месяц

Для расчета указанной пропорции доходы от деятельности на ЕНВД определяются кассовым методом.

Основание – пункт 8 статьи 346.18, пункт 7 статьи 346.26 Налогового кодекса РФ, разъяснения Минфина России.

10. Книгу учета доходов и расходов вести в электронном виде.

Основание – пункт 1.4 Порядка, утвержденного приказом Минфина России от 31 декабря 2008 г. № 154н.

11. Записи в книге учета доходов и расходов осуществлять на основании первичных документов. При отсутствии первичных документов, а также в случаях, когда запись подтверждается несколькими первичными документами и (или) расчетами, она производится на основании самостоятельно разработанного регистра учета и (или) Справки бухгалтера, составленной в произвольной форме и содержащей такие реквизиты, как дата, содержание и измерение операции, Ф.И.О. и должность лица, составившего Справку, реквизиты документов или основание, на котором составлена Справка, и т. д.

Основание – пункт 1.1 Порядка, утвержденного приказом Минфина России от 31 декабря 2008 г. № 154н, пункт 2 статьи 9 Закона от 21 ноября 1996 г. № 129-ФЗ.

12. Данные о произведенных организацией расходах в книге учета доходов и расходов не отражать.

Основание – пункт 1 статьи 346.14, пункт 1 статьи 346.18 Налогового кодекса РФ.

13. Положительные курсовые разницы от переоценки имущества в виде валютных ценностей, а также от переоценки обязательств (требований) в валюте (за исключением авансов, выданных (полученных)) учитываются при расчете единого налога и отражаются в книге учета доходов и расходов (в зависимости от того, что произошло раньше):

– в день перехода права собственности на указанное имущество (в момент прекращения обязательств (требований));

– в последний день отчетного (налогового) периода.

Основание – пункт 3 статьи 346.18, пункт 11 статьи 250 Налогового кодекса РФ, разъяснения Минфина России.

____________ _____________ ____________

Принять с 01 января 20 года учетную политику для целей бухгалтерского учета и налогообложения последующего содержания. Учетная политика организации для целей бухгалтерского учета и налогообложения (оптовая торговля, общая система налогообложения) с 2013 г. Если выявляется либо продолжает существовать непонятная задолженность, то создается либо продолжает признаваться (при необходимости корректируется) соответственный резерв. понижение цены материалов может произойти по последующим причинам резерв под понижение цены вещественных ценностей создается по каждой единице материалов. До конца года необходимо проверить наличие и корректность составления всех документов в организации.

Отчеты ип на осно учетная политика осно на 2015 год для ооо и ип на усн, енвд. В целях признания доходов и расходов при расчете налога на прибыль употребляется способ начисления. Gapyzeql учетная политика ооо на 2014 год эталон при усн 6 учетная усн.  Под другими затратами, конкретно связанными с приобретением продуктов, понимаются издержки, которые не были бы понесены организацией, если бы не приобретались надлежащие продукты.

Под другими затратами, конкретно связанными с приобретением продуктов, понимаются издержки, которые не были бы понесены организацией, если бы не приобретались надлежащие продукты.

Ндс на издержки - приходится на деятельность облагаемую енвд пропорционально п розн ( по розничному товарообороту) 68. эталон учетной политики организации для целей налогового учета на 2014 год от гк фабер-лекс.  Учетная политика на 2014 год эталон учетной политики.учетная политика енвд налоговая политика ооо при енвд.

Учетная политика на 2014 год эталон учетной политики.учетная политика енвд налоговая политика ооо при енвд.

Два срока полезного использования числятся значительно отличающимися, если разница меж ними составляет не наименее 10 от величины большего срока. В новеньком законе не предвидено освобождение организаций от обязанности ведения бухгалтерского учета в зависимости от используемой ими системы налогообложения. Пример учетной политики организации для целей налогообложения (усн доходы минус расходы, енвд) при формировании учетной политики, если организация совмещает усн и енвд. Учетная политика ооо на 2014 год эталон енвд перевозки грузов. При расчете толики цена отчасти оплаченных главных средств учитывается в размере отчастий оплаты.

эталон учетной политики для организации с раздельным учетом видов деятельности осно и енвд.  Бухгалтерский и налоговый учет строится правильно и экономично, исходя из критерий хозяйственной деятельности общества. N 48н - положение по бухгалтерскому учету информация по секторам (пбу 122010), утвержденное приказом минфина рф от 08. цена невещественных активов с определенным сроком полезного использования погашается средством начисления амортизации в течение срока их полезного использования. Форма регистра списания продуктов (по средней себецены) приведена в приложении n 2 к истинной учетной политике.

Бухгалтерский и налоговый учет строится правильно и экономично, исходя из критерий хозяйственной деятельности общества. N 48н - положение по бухгалтерскому учету информация по секторам (пбу 122010), утвержденное приказом минфина рф от 08. цена невещественных активов с определенным сроком полезного использования погашается средством начисления амортизации в течение срока их полезного использования. Форма регистра списания продуктов (по средней себецены) приведена в приложении n 2 к истинной учетной политике.