Категория: Бланки/Образцы

Обратный звонок

Закажите обратный звонок и специалист Контакт-центра свяжется с Вами для дополнительной консультации

Мы в социальных сетях

На практике организациям для развития бизнеса необходимы оборотные активы, точнее денежные средства, в связи с чем, у большинства начинающих бизнесменов закономерно возникает вопрос каким из законных способов лучше оформить поступление денежных средства?

Итак, в России есть несколько законных способов это сделать: 1. Увеличить Уставной капитал (далее УК); 2. Заключить Договор Займа либо кредитный договор.; 3. Безвозмездное поступление денежных средств.

Рассмотрим каждый из этих способов:

1. Увеличение УК.

Согласно Федеральному закону «Об обществах с ограниченной ответственностью» от 08/02/1998 №14-ФЗ Общество с ограниченной ответственностью несет ответственность по своим обязательствам всем своим имуществом, в том числе уставным капиталом.

Ссылка на нормативную базу:

Статья 2. ФЗ Основные положения об обществах с ограниченной ответственностью

Обществом с ограниченной ответственностью (далее - общество) признается учрежденное одним или несколькими лицами хозяйственное общество, уставный капитал которого разделен на доли определенных учредительными документами размеров; участники общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости внесенных ими вкладов. Статья 3. ФЗ п.1. Ответственность общества

Общество несет ответственность по своим обязательствам всем принадлежащим ему имуществом. Статья 14. ФЗ п.1. Уставный капитал общества. Доли в уставном капитале общества

Уставный капитал общества определяет минимальный размер его имущества, гарантирующего интересы его кредиторов.

Наши выводы: А) По вышеизложенному в случае непредвиденных обстоятельств Общество несет ответственность всем своим имуществом, включая те денежные средства, которые поступили в качестве взноса на увеличение УК.

Б) На становление фирмы на Российском рынке необходимы денежные средства. Так как фирма развивается, то окончательную сумму средств необходимую для ведения бизнеса в России предугадать невозможно. Организация нуждается в оборотном капитале, и каждый раз, по мере необходимости в таких средствах, вносить изменения в Уставной капитал не является целесообразным, во - первых, внесение изменений в УК занимают определенное время, во – вторых, данную процедуру необходимо оплачивать, в третьих внесение постоянных изменений может говорить о нестабильности фирмы или принятой ей экономической политике на пути развития бизнеса в России, в четвертых, такая фирма не будет ввязывать доверия, возможно, даже вызовет подозрения со стороны контролирующих органов, конечно, при проверке и правильном оформлении документов по увеличению УК никаких санкций не последует, но зачем излишне привлекать внимание контролирующих органов, так как любая проверка сопряжена с тем, что деятельность организации немного замедляется (необходимо предоставлять различные документы, отвечать на разные вопросы), что в свою очередь отражается на ее финансовом состоянии.

2. Заключение Договора Займа.

Учредитель может выдать своей же компании беспроцентный заем. Сама сумма займа не является доходом организации (пп. 10 п. 1 ст. 251 Налогового Кодекса РФ, далее НК). При этом никакой экономической выгоды у организации не возникает. Минфин России считает, что раз в Налоговом кодексе не определено само понятие такой выгоды, то нет и облагаемого дохода (Письмо от 20.02.2006 N 03-03-04/1/128). (Президиум ВАС РФ в Постановлении от 3 августа 2004 г. N 3009/04 указал, что у фирмы, получившей заем без процентов, никакого дохода не возникает. И налоговики с этим не спорят.)

Ссылка на нормативную базу:

Статья 251. пп.1, п.1 НК. Доходы, не учитываемые при определении налоговой базы в виде средств или иного имущества, которые получены по договорам кредита или займа (иных аналогичных средств или иного имущества независимо от формы оформления заимствований, включая ценные бумаги по долговым обязательствам), а также средств или иного имущества, которые получены в счет погашения таких заимствований.

3. Безвозмездное поступление денежных средств.

Ссылка на нормативную базу:

Статья 251.пп11, п.1 Доходы, не учитываемые при определении налоговой базы в виде имущества, полученного российской организацией безвозмездно:

- от организации, если уставный (складочный) капитал (фонд) получающей стороны более чем на 50 процентов состоит из вклада (доли) передающей организации (в ред. Федерального закона от 31.12.2002 N 191-ФЗ);

- от организации, если уставный (складочный) капитал (фонд) передающей стороны более чем на 50 процентов состоит из вклада (доли) получающей организации; (в ред. Федерального закона от 31.12.2002 N 191-ФЗ);

- от физического лица, если уставный (складочный) капитал (фонд) получающей стороны более чем на 50 процентов состоит из вклада (доли) этого физического лица. (в ред. Федерального закона от 31.12.2002 N 191-ФЗ). у нас вы получите консультацию юриста по кредитным вопросам

При этом полученное имущество не признается доходом для целей налогообложения только в том случае, если в течение одного года со дня его получения указанное имущество (за исключением денежных средств) не передается третьим лицам. <.p>

Наиболее простым является третий способ. В этом случае не потребуется переоформления учредительных документов организации. Денежные средства, безвозмездно полученные организацией от учредителя, никак не связаны с оплатой товаров (работ, услуг). Поэтому такие поступления не включаются в налоговую базу по НДС (Письмо Минфина России от 16 ноября 2005 г. N 03-04-11/306). Однако перед налогоплательщиками нередко встает вопрос: включается ли сумма безвозмездно полученных от учредителя денежных средств в налоговую базу по налогу на прибыль организаций? В Письме от 10 ноября 2006 г. N 03-03-04/1/751 специалисты Минфина России напоминают, что порядок расчета налога на прибыль с денежных средств, полученных безвозмездно от учредителя, определяется в зависимости от величины его доли в уставном капитале организации. Если учредитель владеет не менее 50% доли в уставном (складочном) капитале организации, то при определении налоговой базы по налогу на прибыль доходы в виде имущества, полученного российской организацией безвозмездно от своего учредителя - организации или физического лица, не учитываются (пп. 11 п. 1 ст. 251 НК РФ). Стоимость имущества не включается в состав доходов при расчете налога на прибыль, только если в течение одного года со дня получения это имущество не передается третьим лицам. Как известно, под имуществом понимаются не только вещи (средства производства и орудия труда), но и денежные средства. Следовательно, делают вывод чиновники, деньги, полученные организацией от учредителя (организации или физического лица), не учитываются в составе доходов при расчете налога на прибыль. Но только при условии, что вклад учредителя в уставный капитал российской организации составляет более 50%.

Причем на денежные средства не распространяются те ограничения, которые установлены в отношении использования безвозмездно полученного имущества. Это значит, что организация может свободно распоряжаться поступившими деньгами без налоговых последствий. Иными словами, получатель денежных средств вправе до истечения одного года со дня получения использовать их в хозяйственной деятельности и при этом применять льготу по налогу на прибыль (Письмо Минфина России от 19 апреля 2006 г. N 03-03-04/1/360). На первый взгляд кажется, что организации гораздо выгоднее получить от учредителя денежные средства, на которые она потом сможет приобрести любые материальные ценности. Однако, как следует из Письма Минфина России N 03-03-04/1/751, это совсем не так. По мнению финансистов, организация не вправе уменьшить доходы на расходы, которые были оплачены безвозмездно поступившими денежными средствами. При этом чиновники ссылаются на п. 16 ст. 270 НК РФ и утверждают, что организация не понесла никаких расходов на приобретение указанного имущества и имущественных прав.

Наши выводы: Статья 251.пп11, п.1 дает организации возможность для пополнения оборотных активов, но одновременно возникают сложности с позицией налоговых органов.

Позиция налоговых органов спорная, так как этот вопрос не урегулирован. На сегодняшний день нет четкого ответа, можно включать такие расходы в налоговую базу по налогу на прибыль или нет, поэтому свою позицию организация может оспаривать только в судебном порядке, так как НК РФ не ставит в зависимость признание расходов от источника получения средств, которыми налогоплательщик гасит свою задолженность за товары (работы, услуги) или имущественные права.

По логике специалистов Минфина России, получается следующая картина. Если организация за счет денежных средств, безвозмездно полученных от учредителя, выплатит заработную плату сотрудникам или перечислит эти средства в счет оплаты налогов, то она не сможет признать в целях налогообложения ни расходы на оплату труда, ни суммы налогов, уплаченные в соответствии с законодательством РФ. На цифрах: Получен заем 1 000 000$, предположим, он потрачен на приобретение материальных ценностей. Если согласиться с позицией налоговых органов, то организация не сможет уменьшить свои доходы на 1 000 000$, что повлечет уменьшение прибыли на 240 000$ (1 000 000 * 24%). Пока в законодательной базе четко не будет разъяснен данный вопрос, лучше не подвергать себя рискам.

Наши выводы: Рассмотрев все вышеуказанные способы привлечения денежных средств, наиболее привлекательным оказался способ заимствования. Причем, Договор займа организацией был заключен на 25 лет, а, учитывая, как изменяется законодательство, вполне можно предположить, что неурегулированные на сегодняшний день вопросы за этот срок могут быть разрешены, и тогда можно было бы сделать соглашение с заимодавцем о прощении долга. Прощение долга в настоящий момент приравнивается к безвозмездному получению денежных средств, что опять нас отправляет к статье статья 251.пп11, п.1.

Первоначальное формирование оборотных средств осуществляется при создании предприятия и образовании его уставного фонда. Источниками собственных оборотных средств на этом этапе выступают средства учредителей, выручка от продажи акций, поступления от других предприятий, участвующих в реализации совместных проектов, целевое финансирование из бюджета. Эти средства наряду с основным капиталом закрепляются в уставном фонде предприятия, образуя стартовый оборотный капитал. При недостатке этих ресурсов для формирования оборотных средств в оборот предприятия привлекаются банковские кредиты.

По мере развития предпринимательской деятельности потребность в оборотных средствах меняется по сравнению с их первоначальной, в то время как уставный фонд предприятия может не изменяться в течение ряда лет. Поэтому на действующих предприятиях финансирование оборотных средств сводится к необходимости обеспечения источниками:

¨ увеличения плановой потребности в оборотных средствах (прироста норматива собственных оборотных средств);

¨ пополнения недостатка собственных оборотных средств в связи с тем, что фактическая сумма собственных оборотных средств меньше нормативной величины запасов и затрат.

Финансирование прироста норматива обеспечивается за счет собственных, приравненных к собственным источников, заемных и привлеченных средств.

К собственным источникам относятся: чистая прибыль, нераспределенная прибыль прошлых лет, остатки фондов и резервов предприятия, временно не используемые по целевому назначению.

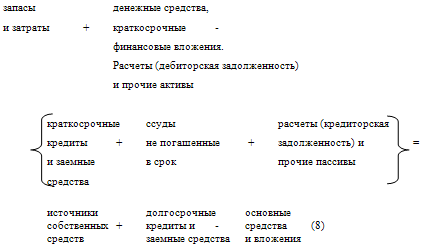

Источниками формирования оборотных средств выступают также устойчивые пассивы – это не принадлежащие организации средства, но постоянно находящиеся в его обороте, а поэтому, приравненные к собственным. По существу это устойчивая кредиторская задолженность.

К устойчивым пассивам относятся:

Ø минимальная задолженность по заработной плате и отчислениям в ФСЗН.

Ø резерв предстоящих платежей, авансы заказчиков;

Ø минимальная задолженность перед бюджетом по налогам.

На покрытие прироста норматива оборотных средств направляется не вся сумма устойчивых пассивов, а только прирост ее в планируемом году, т.к. основная сумма уже была учтена в предыдущие годы.

При недостаточности собственных и приравненных к ним средств для финансирования прироста норматива оборотных средств привлекаются заемные средства (банковский и коммерческий кредит). Заемные средства используются для финансирования оборотных средств и в виде кредиторской задолженности.

Недостаток собственных оборотных средств определяется путем сравнения их фактических остатков с нормативом на определенную дату. Как правило, он является результатов инфляционных процессов и непредвиденного удорожания производственных запасов, недополучения запланированной прибыли, нерационального ее распределения, использование оборотных средств не по назначению и др. факторов.

Одной из задач финансовых менеджеров является обеспечение успешного функционирования хозяйствующих субъектов с минимальной величиной оборотных средств.

© studopedia.ru Не является автором материалов, которые размещены. Но предоставляет возможность бесплатного использования. Есть нарушение авторского права? Напишите нам

Источники формирования оборотных средств в значительной степени определяют эффективность их использования. Обоснованные подходы к формированию оборотного капитала базируются на учете степени ликвидности оборотных средств, установлении оптимального соотношения между собственными и заемными ресурсами и обеспечивают финансовую устойчивость предприятия.

Первоначальное формирование оборотных средств осуществляется при создании предприятий и образовании его уставного фонда. Источниками собственных оборотных средств на этом этапе являются: средства учредителей, выручка от реализации акций, поступления от других предприятий, участвующих в реализации совместных проектов; целевое финансирование из бюджета (для государственных предприятий). Эти средства наряду с основным капиталом закрепляются в уставном фонде предприятия, образуя стартовый оборотный капитал. При недостатке этих ресурсов для формирования оборотных средств в оборот предприятия привлекаются банковские ссуды.

По мере развития предпринимательской деятельности потребность в оборотных средствах меняется по сравнению с их первоначальной величиной, в то время как уставный капитал может не изменяться в течение ряда лет. Поэтому на действующих предприятиях финансирование оборотных средств сводится к необходимости обеспечения источниками: увеличения плановой потребности в оборотных средствах (прироста норматива собственных оборотных средств); пополнения недостатка собственных оборотных средств в связи с тем, что фактическая сумма собственных оборотных средств меньше нормативной величины запасов и затрат.

Прирост норматива оборотных средств определяется как разница между прогнозируемым нормативом планового периода и его величиной за отчетный период.

Финансирование прироста норматива обеспечивается за счет собственных, приравненных к собственным источникам, заемных и привлеченных средств.

К собственным источникам относятся: чистая прибыль, нераспределенная прибыль прошлых лет, остатки фондов и резервов самого предприятия, временно не используемых по целевому назначению.

Прибыль направляется на покрытие прироста норматива в процессе ее распределения. Распределение прибыли находится в компетенции предприятия, кроме той ее части, которая в соответствии с действующим законодательством уплачивается в виде налогов в бюджет.

Конкретная величина прибыли, направляемой на увеличение оборотных средств, определяется в процессе финансового планирования и зависит от ряда факторов: размера прироста норматива собственных оборотных средств, общего размера плановой чистой прибыли, возможности и целесообразности привлечения заемных источников, необходимости использования прибыли на финансирование других инвестиционных проектов и социальных нужд коллектива работников предприятия.

Приравненные к собственным источники состоят из устойчивых пассивов — средств, не принадлежащих данному предприятию, но находящихся в постоянном его обороте. Эти средства в сумме минимального остатка используются в качестве источника формирования оборотных средств. По существу, это устойчивая кредиторская задолженность: переходящая минимальная задолженность по оплате труда работников и отчислениям на социальное страхование, временно свободные целевые средства предприятия, резервы на покрытие предстоящих платежей, средства покупателей по залогам, временное использование налоговых сумм после завершения отчетного периода до срока их уплаты и т. д.

На покрытие прироста норматива оборотных средств устойчивые пассивы направляются только в сумме их увеличения в планируемом году, поскольку базовая их сумма уже учтена при формировании норматива в предыдущие годы.

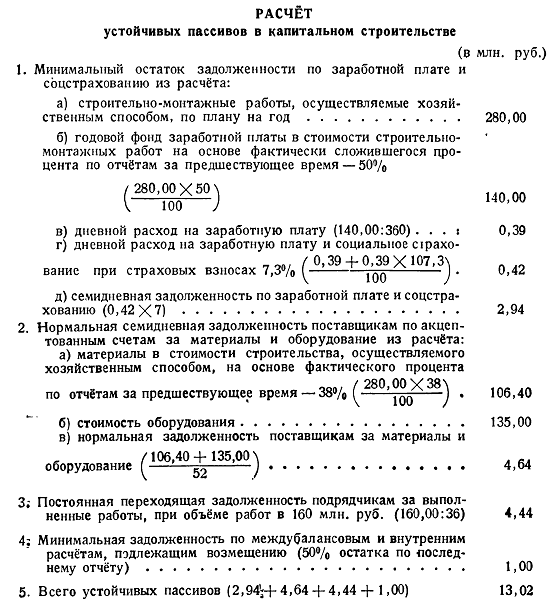

Минимальная задолженность по оплате труда работникам предприятия (м3) возникает в связи с несовпадением даты выплаты заработной платы со сроками начисления. Она определяется в днях периодов времени между концом расчетного периода (за каждый производится оплата) и датой выплаты средств по формуле

Где Фзп - фонд заработной платы в IУ квартале планового года, Д — количество дней с начала месяца до даты выплаты денежных средств.

Фонд оплаты по труду в IУ квартале отчетного года составил 5700 тыс.р.; планируемый — 6200 тыс. р. Сроки выдачи заработной платы 20-го числа за первую половину месяца и 5-го числа за вторую половину отчетного месяца. В денежном выражении за отчетной год 316,7 тыс. р. (5700 90 х 5); в планируемом году — 344,5 тыс. р. (6200 90 х 5). Прирост минимальной задолженности по заработной плате, направляемый на покрытие прироста норматива в плановом году, — 27,8 тыс. р. (344,5—316,7).

Величина устойчивого пассива по отчислениям на социальное страхование и социальное обеспечение определяется как произведение минимальной задолженности по заработной плате на норматив отчислений в Фонд социальной защиты населения.

Резерв предстоящих платежей формируется для накопления средств на оплату отпусков. Его величина исчисляется на основе минимального остатка резерва предстоящих платежей за отчетный год и планируемого изменения фонда заработной платы.

Минимальный остаток резерва предстоящих платежей за отчетный год — 200,0 тыс. р. В планируемом году предусматривается увеличение фонда заработной платы по сравнению с отчетным на 8%. Прирост резерва предстоящих платежей в планируемом году — 16,0 тыс. р. (200,0 х 8%).

Переходящая задолженность бюджету возникает в связи с тем, что установленные законодательством сроки уплаты налогов не совпадают со сроками, за которые они начисляются. Поэтому задолженность бюджету постоянно переходит из месяца в месяц и учитывается в составе временно привлекаемых в оборот предприятия средств.

Величина этой задолженности рассчитывается исходя из промежутка времени между концом расчетного периода, за который производятся платежи, и конкретных сроков уплаты их в бюджет.

Средняя сумма задолженности бюджету по налогам в отчетном году — 34,0 тыс. р. Плановая сумма налогов — 800,0 тыс. р. Средний период от срока, за который начислены налоги, до срока их уплаты в бюджет— 19дней. Устойчивый пассив по платежам в бюджет составит 42,0 тыс. р. (800 360) х 19. Прирост задолженности — 8,0 тыс. р.

По другим видам устойчивых пассивов их величина принимается в расчет в половинном размере минимального остатка за отчетный период. Сумма прироста устойчивых пассивов по их составляющим характеризует общий прирост устойчивых пассивов, который является источником финансирования увеличения плановой потребности в оборотных средствах.

При недостаточности собственных и приравненных к ним ресурсов для финансирования прироста норматива оборотных средств привлекаются заемные средства. Как правило, они покрывают временную, дополнительную потребность в ресурсах. К ним относятся краткосрочные кредиты банков, финансово-кредитных компаний и коммерческий кредит. Фирма-покупатель, получив товароматериальные ценности, не оплачивает их стоимость до установленного поставщиком срока платежа, т. е. на этот период поставщик предоставляет коммерческий кредит.

Заемные средства привлекаются для финансирования оборотных средств и в виде кредиторской задолженности. Образование этой задолженности в пределах установленных сроков оплаты счетов и обязательств правомерно. Однако в большинстве случаев кредиторская задолженность возникает в результате нарушения расчетно-платежной дисциплины. В связи с этим у предприятий образуется просроченная задолженность поставщикам за полученные, но неоплаченные товары, по выданным векселям, ранее полученным авансам и др.

Пример расчета источников финансирования прироста норматива оборотных средств.

Прирост норматива оборотных средств в плановом году определен в сумме 1,6 млн. р. Прирост минимальной задолженности по заработной плате — 27,8 тыс. р.; по отчислениям на социальное страхование — 9,6 тыс. р. (27,8 х 35% 100); резерва предстоящих платежей — 16,0 тыс. р.; по налогам — 18,0 тыс. р. Минимальный остаток задолженности поставщикам по авансам, залогам —381,2 тыс. р. Планируется направить чистую прибыль на покрытие прироста норматива оборотных средств в сумме 638,0 тыс. р. Финансирование прироста норматива оборотных средств осуществляется за счет следующих источников:

• прирост устойчивых пассивов — 262,0 тыс. р. (27,8- 9,6 + + 16,0 + 18,0 + 190,6);

• чистая прибыли в распоряжении предприятия — 638,0 тыс. р.;

• краткосрочный кредит —700 тыс. р. (1600 262,0— 638,0).

Важной проблемой финансирования оборотных средств является восполнение недостатка собственных оборотных средств и изыскание источников его финансирования.

Недостаток собственных оборотных средств определяется путем сравнения их фактических остатков с нормативом на определенную дату. Как правило, он является результатом инфляционных процессов и непредвиденного удорожания производственных запасов, недополучения запланированной прибыли, нерационального ее распределения, использования оборотных средств не по назначению и других факторов, возникших в процессе хозяйственной деятельности, и должен покрываться исключительно за счет средств самого предприятия.

К ним относится чистая прибыль предприятия, периодическая дооценка товароматериальных ценностей по решениям правительства республики, остатки резервных фондов, привлечения акционерного капитала путем выпуска в обращение ценных бумаг.

При недостатке этих средств финансовое обеспечение недостатка оборотных средств осуществляется за счет банковских и коммерческих кредитов, уплата процентов по которым ведет к увеличению себестоимости, т. е. еще больше ухудшает финансовое состояние предприятий.

Обеспеченность промышленных предприятий собственными оборотными средствами в настоящее время невысокая и составляет менее чем 5% при нормативе 30%. Около 45% предприятий промышленности, вообще, не имеют собственных оборотных средств. Для сравнения, в мировой практике принято, что доля собственных оборотных средств должна быть не ниже 60 % всего оборотного капитала.

Как получить кредит

Кредит на пополнение оборотных средств является отличным инструментом финансирования производственных процессов. Увеличение оборотов означает повышение прибыли и делает Ваш бизнес более доходным!

Кредит на пополнение оборотных средств позволит:

Пакет документов на получение кредита

Пакет №1 - объем годовой выручки менее 10 миллионов рублей

Пакет №2 - объем годовой выручки от 10 до 50 миллионов рублей

Пакет №3 - объем годовой выручки более 50 миллионов рублей

Пакет документов №1

Если ваш общий лимит задолженности в Челябинвестбанке (с учетом новой заявки на кредит) превышает 1 миллион рублей - воспользуйтесь, пожалуйста, пакетом №2.

Пакет документов №2

Если ваш общий лимит задолженности в Челябинвестбанке (с учетом новой заявки на кредит) превышает 10 миллионов рублей - воспользуйтесь, пожалуйста, пакетом №3.

Пакет документов №3