Категория: Бланки/Образцы

Все лица, внесшие вклад в стартовый капитал ООО становятся участником фирмы и имеют право на часть прибыли, полученной в результате деятельности предприятия. Все выплаты осуществляются на основе принятого решения. По закону существует два способа для согласования порядка распределения прибыли:

Каждый из членов фирмы может получить свою часть прибыли от ООО в следующие сроки:

Обычно, выплачиваемые дивиденды участники фирмы получают в банке. Для этого необходимо предоставить следующие документы:

В некоторых случаях банк может запросить отдельные документы. Например, если сам участник не может сходить в банк, то его представитель должен принести доверенность на получение дивидендов.

Сроки для получения дивидендовЗаконом установлены сроки, в течение которых ООО обязано выплатить дивиденды участникам. Общий срок составляет 60 дней, но по единогласному решению членов ООО срок может быть изменен.

Требования по невыплаченным дивидендам любой член фирмы может предъявить в срок до 3 лет с тех пор, как была допущена просрочка по общему сроку, установленному законодательством РФ. Данный временной промежуток может быть продлен, но при определенных условиях:

Юристы нашего портала помогут вам грамотно и в быстрые срок взыскать свои законные деньги.

Ограничение по получению дивидендовВ некоторых случаях, установленных законодательными актами РФ, ООО просто не вправе выдавать дивиденды. К таким случаям относятся:

Еще больше информации о случаях ограничения дивидендов вы сможете найти в статье «Ограничения по выплате дивидендов ООО».

Учитывая ту информацию, что численность лиц, как и в малом, так и среднем бизнесе увеличивается год от года, а количество владельцев ценных бумаг крупных компаний еще больше, закон должен строго регулировать весь процесс: непосредственно это касается и процессов, и правил получения доходов.

Первостепенной задачей будет подробно разобраться, что же такое дивиденды, что они представляют как источник получения основного выручки, а также правила выплат и условия налогообложения.

Что это такоеДивиденды – та всякая прибыль, которую акционер или участник будет получать от организации в период распределения общего дохода. Оставшегося после всех издержек, так же операция будет осуществляться после выплаты налогов организации, не зависимо от страны действия бизнеса. Все это присутствует в п.1 ст.43 Федерального закона от 31.07.1998 №146-ФЗ «Налоговый кодекс Российской Федерации (Часть Первая)»

Но иногда происходит и такое, что выплаты участнику ликвидации организации, если они не превышают его же плату, не признаются выплатами дивидендов.

Дивиденды всегда являются доходом, который пропорционален вложенному капиталу в деятельность предприятия, производящую что-то: будь то продукция или же услуги. Пожалуй, будет важным еще раз уделить внимание тому, что дивиденды являются той самой частью выручки организации после всех необходимых для уплаты налогов.

Это та выручка организации, которая останется после уплаты того налога, в той системе налогообложения, в которой данная фирма зарегистрирована: если же это общий режим, то после уплаты этого налога на прибыль объединения, если упрощенная система, то после уплаты УСН и аналогично ЕНВД. Смена системы налогообложения предусмотрена один раз перед началом отчетного периода.

Кто и как принимает эти решенияРешения по поводу распределения прибыли или ее 100% долей между участниками всегда проводятся на общем собрании членов соответствует их доле в капитале, если другие составные договора не оговорены в уставе и согласно статье 28 Федерального закона от №14-ФЗ «Об обществах с ограниченной ответственностью».

На момент проводимого собрания может случится так, что определенный капитал общества будет внесенным не полностью, находят характерные черты несостоятельности (банкротства), если же цена чистых активов меньше всех капиталов, и если стоимость доли до сих не была выплачена, то члены правления не будут иметь право выносить вердикты по распределению вырученных средств.

Такое обязательное соответствие определяется тем, что на основании бухгалтерского анализа актуально на момент текущего созыва собрания.

Пример решения по выплате дивидендов в 2016 годуЕсли все условия будут соблюдены, то очередь на оформление решения участвующих в обществе о направлении чисто вырученной прибыли, полученной в определенный промежуток, на выплату дивидендов.

Решение о выплате дивидендов образец 2016 год.

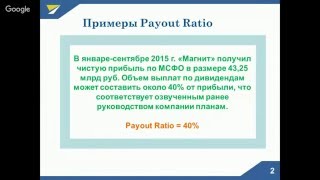

Видео: Коэффициент выплаты Как составляется протоколНа собраниях не всегда обсуждается один лишь этот вопрос. Тем не менее, количественно вопросы на повестке дня особой роли не играет, результаты собрания оформляются через составления специального протокола.

Ведение которого организует исполнительный орган в обществе, в это время протокол подшивается в книгу протоколов для доступности участникам собрания.

Основными реквизитами протокола являются:

Что бы решить проблему с выплатами дивидендов, собрание обязано четко определить размер выплачиваемых дивидендов, период за который они предназначаются, а также форму выплат, их порядок и дату.

Согласно законодательству РФ, общество имеет право выносить решение о выплатах каждый квартал, раз в 6 месяцев или раз в год. Также допустимы платежи и за прошедший годовой период. Общая сумма выплат распределяется пропорционально доли участника, если в уставе нет альтернативного порядка распределения.

Основной формой выплаты дивидендов, как правило, является денежной, но нет ограничений и по имущественным выплатам, которые получили сейчас широкое распространение.

Узнайте о вкладах в Промсвязьбанке далее .

Пример протоколаСкачать актуальный пример протокола общего собрания и можно будет посмотреть здесь .

Операция принимаемых решений о выплате дивидендов конкретному лицу

Учитывая тот факт, что многие вчерашние физические лица в поисках прибыли и источников хорошего дохода открывают бизнес и фактически работают на себя – все чаще появляются случаи, когда общество имеет одного учредителя.

Получается, что учредителю не с кем проводить собрания и в таких случаях он выносит собственное единогласное решение о выдаче дивидендов самому себе. Оформление данного решения происходит в типичном порядке с соблюдением всех требований, как и для вердиктов общего собрания учредителей.

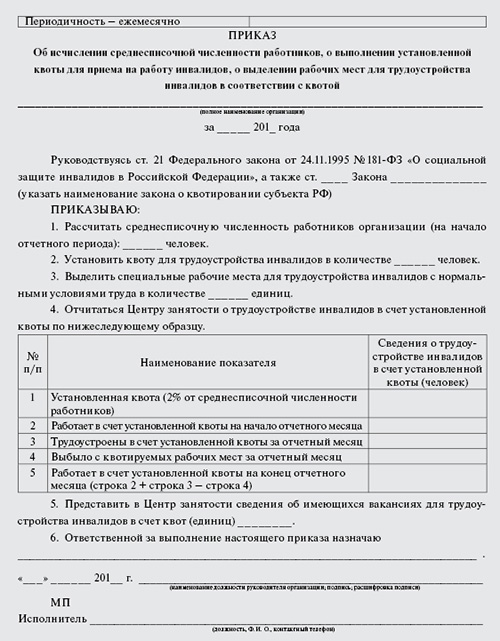

Приказ о выплате дивидендовРешения, которые принимают учредители на собраниях, обязательны для исполнения руководством общества, но не его подопечными.

Если Устав общества является основным законом этой организации, а решение собрания — это требования учредителей руководителю, то для подчиненных необходимо издание приказа руководителя. Такой приказ является полным основанием для деятельности подчиненных, это же касается и по выплате дивидендов.

Посмотреть и загрузить образец приказа по выплате дивидендов лицам, учредившим организацию можно здесь .

Учет дивидендовВыплата дивидендов является фактическим процессом получения прибыли физическим лицом, а, следовательно, такие цифры подлежат к налогообложению. Как и в остальных случаях доходов по дивидендам у физического лица удерживается налог в бюджет страны и обязательный налог на доходы с физических лиц.

Ставки по данному виду налога и общее положение определены в ст.224 Федерального закона от 31.07.1998 №146-ФЗ «Налоговый кодекс РФ (Часть 2)». Если до текущего года она составляла 9%, то с 2016 года ее повысили до 13% и это для резидентов. Для лиц, не являющимся резидентами, налог повышается вплоть до 15%.

Его рассчитывают, удерживают и перечисляют в бюджет бухгалтерией общества самостоятельно. Это делается на основании утвержденного решения собранием владельцев о разделении выручки и выплате дивидендов. Бухгалтер должна подготовить расчеты по суммам к выплате и, на основе приказа руководителя, осуществить указанную выплату.

Как правильно начислятьС целью расчета суммы дивидендов весь доход, полученный предприятием за вычетом себестоимости, процентных и иных расходов, а также после уплаты налогов — необходимо долю в процентах умножить на каждого учредителя в фонде. Данные расчеты будут оформлены бухгалтерской справкой.

Зависящее от того факта, разделяли ли уже владеющие обществом выручку в расчетном время или нет, начисление налогов на доходы физических лиц происходит по такому сценарию:

В ситуациях, в которых учредитель является единственным лицом в фирме, прибыль вычисляется на основании бухгалтерского баланса. Учредитель на основании единоначалия должен принять выбор про начисление дивидендов.

От этой суммы удерживается стандартный налог для выплаты в бюджет, который отчисляется одновременно с дивидендами и обязательно не позже следующих суток.

К сожалению, ставка по доходу от выплат по дивидендам стала равной ставке, которая применяется в случаях расчета заработной платы; а если учесть, что дивиденды имеют более весомую величину — то это большие издержки для общества и денежные потери для его получателя.

Однако, несмотря на идентичные ставки, расчет его надо производить отдельно от других доходов, так как они имеют разные базы.

Ответ, где сделать валютные вклады под высокий процент, узнайте по ссылке .

Подробнее о договоре банковского вклада тут .

Несмотря на все трудности, получение доходов от дивидендов распространено среди бизнесменов по всему миру: это прекрасная возможность получать солидный доход. Существует множество компаний по мониторингу рынка: можно изучить акции любой компании, их живучесть и выработать свою собственную стратегию. Постарайтесь действовать ответственно и не пренебрегать бухгалтерскими услугами профессионалов и все у вас получится.

Решение о выплате дивидендов должно принять общее собрание акционеров (участников) (п. 3 ст. 42 Закона от 26 декабря 1995 г. № 208-ФЗ, п. 1 ст. 28 Закона от 8 февраля 1998 г. № 14-ФЗ). Оформить его нужно протоколом этого собрания (ст. 63 Закона от 26 декабря 1995 г. № 208-ФЗ, п. 6 ст. 37 Закона от 8 февраля 1998 г. № 14-ФЗ).

Обязательных требований к протоколу собрания участников ООО в законодательстве нет. Но есть реквизиты, которые следует указать. Это номер и дата протокола, место и дата проведения собрания, вопросы повестки дня, подписи участников общества. Протокол общего собрания акционеров отличается от протокола ООО тем, что он составляется в двух экземплярах и имеет обязательные реквизиты. Они перечислены в пункте 2 статьи 63 Закона от 26 декабря 1995 г. № 208-ФЗ.

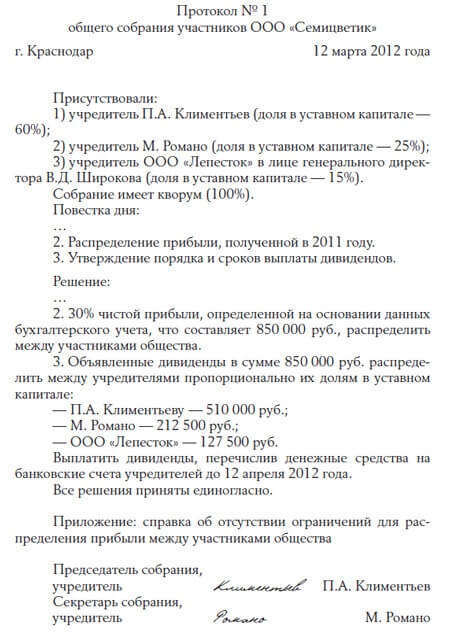

Пример оформления протокола общего собрания участников ООО. Выплата дивидендов

Уставом ООО «Торговая фирма "Гермес"» предусмотрено, что организация выплачивает дивиденды ежеквартально. За II квартал чистая прибыль организации составила 50 000 руб. На общем собрании участников, которое состоялось в июле, было решено направить всю эту сумму на выплату дивидендов. Решение было принято единогласно. Был составлен протокол общего собрания участников.

Ситуация: какими документами оформить расчет дивидендов, причитающихся каждому участнику (акционеру) общества?

В протоколе общего собрания укажите только общую сумму чистой прибыли, которую решено выплатить участникам (акционерам). Сумму, которая положена каждому из них, нужно рассчитать самостоятельно. Подтвердить этот расчет необходимо первичным документом (ч. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). Таким документом может стать, например, бухгалтерская справка.

Ситуация: как оформить выплату дивидендов участникам (акционерам)?

Специального документа, которым нужно оформить выплату дивидендов, не предусмотрено. Поэтому можно использовать типовые бланки, которые заполняются при выплате денег из кассы или при перечислении средств с расчетного счета. Помимо этого бланк для оформления выплаты дивидендов организация может разработать самостоятельно (п. 4 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ).

Внимание: при оформлении выплаты дивидендов акционерам необходимо учесть следующее. Выплачивать дивиденды акционерам деньгами нужно в безналичной форме.

При этом если дивиденды выплачиваются гражданину, то деньги должны быть перечислены ему почтовым переводом или по заявлению на его банковский счет. Об этом сказано в пункте 8 статьи 42 Закона от 26 декабря 1995 г. № 208-ФЗ.

Участникам ООО дивиденды можно выплачивать как через кассу, так и на банковский счет.

Ситуация: можно ли расходовать на выплату дивидендов наличную выручку ?

Порядок выплаты дивидендов устанавливает общее собрание акционеров (участников) (п. 3 ст. 42 Закона от 26 декабря 1995 г. № 208-ФЗ, п. 1 ст. 28 Закона от 8 февраля 1998 г. № 14-ФЗ). При этом собрание акционеров должно учитывать, что дивиденды деньгами организации могут получить только на свои банковские счета. А граждане – как банковским (по заявлению), так и почтовым переводом. Такой порядок установлен пунктом 8 статьи 42 Закона от 26 декабря 1995 г. № 208-ФЗ. Для ООО такого ограничения Законом от 8 февраля 1998 г. № 14-ФЗ не установлено.

Но даже если участники ООО примут решение выплатить дивиденды наличными за счет выручки, им надо учитывать следующее. В отношении расходования наличной выручки из кассы организации установлен ряд ограничений. Перечень целей, на которые можно потратить средства из кассы, приведен в пункте 2 указания ЦБ РФ от 7 октября 2013 г. № 3073-У. Выплата дивидендов в нем не поименована.

Таким образом, расходовать на выплату дивидендов наличную выручку нельзя. Ведь для акционерных обществ установлен прямой запрет, а к ООО могут быть предъявлены претензии о нецелевом расходовании наличных денег.

Многие организации должны выплачивать дивиденды своим учредителям. Рассмотрим, как рассчитать и выплатить дивиденды в 2016 году, если фирма использует упрощенную систему налогообложения.

Многие организации должны выплачивать дивиденды своим учредителям. Рассмотрим, как рассчитать и выплатить дивиденды в 2016 году, если фирма использует упрощенную систему налогообложения.

Дивиденды рассчитываются и выплачиваются на основе прибыли общества после налогообложения. Расчет чистой прибыли нередко становится предметом спора с налоговыми органами, поэтому во избежание проблем прибыль после налогообложения должна определиться исходя из данных бухгалтерской отчетности.

Обратите внимание, что организации не всегда имеют право принимать решение о выплате дивидендов. Для ООО перечень случаев, при которых организации не могут распределять прибыль между участниками или акционерами, прописан в статье №29 ФЗ-14, а для организаций АО – в статье №43 ФЗ-208. Для отчетности в день принятия решения о выплате дивидендов нужно подготовить справку, указав в ней, что организация не имеет ограничений для распределения прибыли.

Оформление решения о выплате дивидендовОрганизация может самостоятельно определять, с какой периодичностью принимать решение о выплате дивидендов – ежеквартально, раз в полугодие или раз в год. Но обратите внимание, что окончательно посчитать чистую прибыль возможно только по завершению финансового года.

После определения чистой прибыли годовые результаты деятельности организации должны утверждаться общим собранием участников или акционеров. На этом же собрании рассматривается вопрос о выплате дивидендов. Для ООО годовые собрания проводятся с 1-го марта по 30-е апреля, а для АО – с 1-го марта по 30-е июня.

На общем годовом собрании также определяются следующие моменты:

• какая часть чистой прибыли переводится на выплату дивидендов;

• каким образом прибыль будет распределена между участниками;

• сроки выплаты дивидендов.

Решение о выплате дивидендов, а также схема распределения чистой прибыли между участниками принимаются большинством голосов. По завершению собрания составляется протокол, в котором указываются ФИО участников, повестка дня и список принятых решений.

Распределение суммы дивидендов между участниками или акционерамиПосле расчета чистой прибыли и утверждения решения о выплате дивидендов, организации следует определить, какая сумма будет перечислена каждому участнику или акционеру. Чаще всего сумма, выделенная на дивиденды, делится между участниками или акционерами пропорционально их долям в уставном капитале. В данном случае для расчета используется следующая формула:

Где А – это сумма прибыли, направляемая на оплату дивидендов;

В – процентная доля участника или акционера в уставном капитале;

С – сумма дивидендов, которая будет выплачена участнику или акционеру.

Распределение организацией дивидендов не пропорционально долям участников в уставном капитале может повлечь за сбой спор с налоговой инспекцией. В статье №43 НК РФ сказано, что дивидендом считается доход, который начислен пропорционально доле участника в уставном капитале. Соответственно, непропорциональная часть будет расценена налоговиком не как дивиденд, а как иной доход, который необходимо считать по более высокой ставке. Подробные разъяснения по поводу расчета дивидендов прописаны в письме ФНС РФ №ЕД-4-3/13610, опубликованном от 16.08.2012 года.

Удержание налогов с дивидендовОрганизации, работающие по УСН. не освобождаются от обязанностей налоговых агентов, в связи с чем, с дивидендов потребуется удержать налоги. Если получателем является физическое лицо, то организация удерживает НДФЛ. Если же получателем является организация, то необходимо удерживать налог на прибыль .

Налоговые ставки на 2017 год приведены в таблице: Получатель дивидендов Налоги с дивидендов для российских участниковС дивидендов, которые полагаются российским участникам, НДФЛ и налог на прибыль рассчитывается по ставке в 13%. В процессе расчета используются общие правила, прописанные в статье №275 НК РФ.

Если организация сама не получала дивиденды, то для расчета удерживаемого налога необходимо сумму выплачиваемых дивидендов умножить на ставку налога (13%). Если же организация-плательщик сама получала дивиденды в текущем или прошедшем финансовом году, то для расчета налога к удержанию используется следующая формула:

А х 13% х В – С = D

Где А – это доля дивидендов в общей сумме для российских участников;

В – это общая сумма дивидендов, которая выплачивается российским участникам, исходя из решения общего собрания;

С – это сумма дивидендов, полученная самим налоговым агентом в отчетном периоде;

D – это налог, который будет удержан с дивидендов, выплачиваемых участнику.

Обратите внимание, при расчете НДФЛ сумма дивидендов не может уменьшаться на стандартные или иные налоговые вычеты .

Налоги с дивидендов для иностранных участниковПоскольку участники-иностранцы не являются налоговыми резидентами, налоги с их дивидендов исчисляются по ставке в 15%. Данная ставка используется и для расчета налога на прибыль, и для исчисления НДФЛ.

Пример расчета налогов с дивидендов для российских и иностранных участников

ЗАО «Успех» на общем годовом собрании решило начислить дивиденды акционерам общества в следующих суммах: А.С. Петров (гражданин России) – 500 000 рублей, К. Николас (иностранец) – 200 000 рублей, ООО «Мастер» (компания, зарегистрированная в России) – 100 000 рублей. При этом ЗАО «Успех» применяет УСН, и 1-го марта текущего года организация получила дивиденды в сумме 75 000 рублей.

Между акционерами чистая прибыль распределяется пропорционально их долям в уставном капитале. ЗАО «Успех» не имеет оснований для использования нулевой ставки по налогу на прибыль. Поэтому налоги, которые будут удержаны при выплате дивидендов, рассчитываются следующим образом:

1. НДФЛ с дивидендов К. Николас.

Поскольку участник не является налоговым резидентом России, НДФЛ исчисляется по ставке в 15%. Таким образом, налог с дивидендов составит 30 000 рублей (200 000 х 15%). Чистая сумма дивидендов участника К. Николаса составит 170 000 рублей (200 000 – 30 000).

2. НДФЛ с дивидендов А.С. Петрова.

Так как акционер является гражданином России, его НДФЛ исчисляется по ставке в 13%. В первую очередь необходимо рассчитать общую сумму начисленных дивидендов. В данном примере общая сумма равна 800 000 рублей (500 000 + 200 000 + 100 000). НДФЛ с дивидендов А.С. Петрова будут исчисляться по следующей формуле:

500 000 руб. (дивиденды участника) / 800 000 руб. (общая сумма дивидендов) х 13% х (800 000 руб. – 75 000 руб. (сумма дивидендов организации)) = 58 906 руб. 25 коп. Таким образом, на счет акционеру должно быть зачислено 441 093 руб. 75 коп. (500 000 – 58 906 руб. 25 коп.).

3. Налог на прибыль с дивидендов ООО «Мастер».

Поскольку ООО «Мастер» является российской компанией, налог на прибыль рассчитывается по ставке в 13%. В данном примере налог на прибыль с дивидендов компании равен 11 781 руб. 25 коп. Расчет производился следующим образом:

100 000 руб. / 800 000 руб. х 13% х (800 000 руб. – 75 000 руб.) = 11 781 руб. 25 коп.

Чистая сумма дивидендов ООО «Мастер» равна 88 218 руб. 75 коп (100 000 руб. – 11 781 руб. 25 коп).

Выплата дивидендов, уплата налогов и оформление отчетностиУтвердив решение о распределении прибыли между участниками, организация обязана произвести оплату дивидендов в течение 60-ти дней. Но конкретные сроки выплаты часто указываются в уставе или протоколе решения.

Согласно 4 пункту статьи 287 НК РФ, утвержденные налоги на прибыль должны передаваться в бюджет не позднее следующего дня после оплаты дивидендов. НДФЛ уплачивается не позднее дня перечисления дивидендов на счет физического лица. Также НДФЛ может уплачиваться в день получения наличных денег для выплаты дивидендов в банке (пункт 6 статья №226 НК РФ). Если дивиденды начисляются физическим лицам, то страховые взносы с них не уплачиваются. Это связано с тем, что страховыми взносами облагаются только выплаты по гражданско-правовым и трудовым договорам, предметом которых является выполнение работ, а дивиденды не относятся к указанным выплатам.

Отчет о дивидендах, выплаченных физическим лицам, указывается в справке 2-НДФЛ. Справка подается в инспекцию до 1-го апреля года, который следует за годом выплаты.

Если дивиденды выплачиваются организации, необходимо заполнить декларацию по налогу на прибыль. Декларация должна содержать в себе титульный лист, подраздел 1.3, раздел 1 и лист 03. Конечным сроком подачи декларации является 28-е число месяца, который следует за истекшим отчетным периодом, если в нем выплачивались дивиденды. По завершению налогового периода декларация подается до 28-га марта года, который следует за истекшим финансовым годом.

Правом получить прибыль (термин «дивиденды» в законодательстве об ООО не используется, но вводится в отношении дохода участников общества ч. 1 ст. 43 НК РФ) обладают владельцы долей в компании с момента, когда учредители на собрании приняли решение о выплате дивидендов участникам ООО и распределении между ними полученной компанией прибыли (п. 1 ст. 8, ст. 28 закона «Об обществах с ограниченной ответственностью» от 8.02.1998 № 14-ФЗ).

Распределять прибыль своей компании учредители могут с той частотой, которая определена в уставе, но не чаще 1 раза в квартал (п. 2 ст. 12, п. 1 ст. 28 закона № 14-ФЗ). Очередной выплате прибыли, которую заработала компания, должно предшествовать решение участников общества, которое принимается на общем собрании и оформляется протоколом. Голосование проводится большинством голосов, если другой порядок не предусматривает устав (п. 2 ст. 33, п. 8 ст. 37 закона № 14-ФЗ).

В протоколе необходимо отразить, как выплачивать дивиденды учредителям ООО — имуществом или денежными средствами.

Помимо этого, учредители должны решить на собрании следующее:

Образец решения участников ООО о выплате дивидендов можно скачать здесь: Протокол о выплате дивидендов ООО - образец .

Расчет дивидендов учредителям в 2016 году: можно ли использовать пример 2015 годаРасчет и оплата доли от прибыли учредителю производятся согласно указаниям в вышеупомянутом протоколе:

Как правило, заработанная прибыль распределяется между учредителями пропорционально их долям. Отход от этого принципа чреват разногласиями с налоговой инспекцией, которая требует обложения непропорциональной части налогом на прибыль, не признавая ее дивидендами (письмо Минфина от 30.07.2012 № 03-03-10/84).

Порядок выплаты дивидендов учредителям ООО в 2016 году не изменился, поэтому, выполняя расчет пропорционально долям, можно взять за основу расчеты, сделанные в 2015 году. Оформляются расчеты бухгалтерской справкой.

Порядок проведения собрания, если учредитель одинЕсли компания создана одним участником, он единолично принимает решение учредителя о выплате дивидендов(ст. 39 закона № 14-ФЗ).

Принимая решение о том, как выплатить дивиденды учредителю. единственный учредитель проводить собрание не обязан. Однако письменный документ, подтверждающий принятое решение, существовать должен.

В решении должна отражаться следующая информация:

Распределяя дивиденды в ООО, участники могут решить выплатить их имуществом, если такую возможность предусматривает устав.

Если прибыль решено выплатить имуществом, в бухгалтерском учете должна быть отражена его реализация и, соответственно, признан доход на сумму произведенного начисления дивидендов.

ВАЖНО! По мнению налоговых органов, изложенному в письме ФНСот 15.05.2014 № ГД-4-3/9367@, выплата дивидендов имуществом ООО должна облагаться НДС в порядкеп. 1 ст. 39, подп. 1 п. 1 ст. 146 НК РФ, поскольку право собственности на имущество в данном случае переходит к учредителям. Верховный суд не согласен с таким выводом (определениеВС РФ от 31.07.2015 № 302-КГ15-6042).

Если речь идет о передаче в качестве дивидендов недвижимости, за этим следует подписание акта приема-передачи и переоформление права собственности в форме государственной регистрации (основание для регистрации права за учредителем — протокол общего собрания ООО).

В протоколе в данном случае должна быть отражена договоренность учредителей о цене имущества, передаваемого в качестве дивидендов.

Как получает дивиденды иностранный учредитель, как порядок получения отражается в протоколеТрудности с тем, как выплатить дивиденды учредителю ООО, если он является иностранным лицом, испытывают многие общества.

Если в компанию вложены иностранные инвестиции, выплата дивидендов может происходить в иностранной валюте. В данном случае целесообразно предусмотреть в протоколе распределение прибыли в рублях по курсу Банка России на день, когда происходит выплата. Такой порядок следует закрепить в решении учредителей.

Отрицательные курсовые разницы, которые возникают при пересчете, по мнению налоговой, нельзя включать в расходы при расчете налога на прибыль (письмо ФНС России от 17.07.2014 № ГД-4-3/13838@). Однако арбитражные суды занимают другую позицию (постановление президиума ВАС РФ от 29.05.2012 № 16335/11), согласно которой НК РФ не ограничивает налогоплательщика в такой возможности (подп. 5 п. 1 ст. 265, п. 1 ст. 270 НК РФ).

Дивиденды учредителю-нерезиденту надо облагать следующим налогом:

Итак, решение учредителей распределить прибыль, полученную от хозяйственной деятельности компании, оформляется протоколом. Этот корпоративный документ отражает все вопросы, касающиеся распределения прибыли компании и выплаты дивидендов ее участникам.