Категория: Инструкции

. это ж не федералы,

да поняла, что не федералы

просто к заполнению отчетных форм я всегда подхожу по написанному в первоисточнике. формально

информация в справке (0503184) заполняется на основании данных по счетам 1210 04 120 (151,140) - по самому тексту приказа 128н, счет 1 210 04 000 возникает когда есть счет администратора дохода.

если у них "наваянная" местным фин.органом система обращения ПДД в доход бюджета, то как ни крути..есть справка о наличии нераспределенных остатках, в форме должны быть показатели, нет такой справки - показатели с прочерками

Последний раз редактировалось Plesen

; 09.04.2010 в 06:27.

сказал(-а): 09.04.2010 06:33

M<>T. вернемся к первоисточнику.

Справка (ф. 0503184) составляется. на основании данных о средствах бюджета, находящихся на отчетную дату на счете Управления Федерального казначейства по субъекту РФ, открытом на балансовом счете 40101 "Доходы, распределяемые органами Федерального казначейства между уровнями бюджетной системы Российской Федерации", для их распределения по соответствующим бюджетам бюджетной системы Российской Федерации и подлежащих зачислению на счета соответствующих бюджетов в следующем отчетном периоде.

сказал(-а): 09.04.2010 06:48

у меня эта справка выглядит так.то есть лицевой счет администратора у меня открыт, сумма поступлений отражена в выписке по лицевому счета администратора, в соответствии в корреспонденции со счетом 121002440, но..на отчетную дату сумма дохода осталась нераспределенной, потому на основании этой справки сделаю на сумму нераспределенного остатка Дт 121004 440 Кт 121002 440.

Но при этом справку (форму 0503184) сдаю пустую

ты ж понимаешь, я просто бухгалтер - у меня есть документ- есть проводка и отчет, нет документа-нет проводки, и, соответственно "ноль" в отчете.

. (с) со своей правильностью документооборота в федеральном бюджете ты все-таки не поняла глубины проблемы.

Или пропустила вот эту тему:

210 и 304 счета

Как это тебе ни покажется странным (хотя тебя то уж чем - то странным в бюджете удивить трудно ), у них НЕТ реальной хозяйственной операции по обращению средств от ПД в доход бюджета.

Есть только виртуальное "Я (финорган, естественно) ХОЧУ видеть эти доходы в доходах бюджета".

Вот под это "я хочу " и строится не только вся отчетность, но и многих пытаются наклонять под это и в части ведения учета, что хорошо видно на примере ветки по ссылке.

Так вот, я не вижу смысла обсуждать в форуме вопрос удовлетворения фантазий зарвавшегося финоргана, хотя, конечно, я хорошо представляю, каким образом это все должно выстраиваться.

Последний раз редактировалось BorisG; 09.04.2010 в 11:28.

сказал(-а): 09.04.2010 16:42

Эта страница «Форма 0503184 бланк» создана для пользователей, которые хотят найти инструкции и руководства. которые относятся к теме этого проекта «Портал бесплатных инструкций» .

Задайте вопрос, например: Можно ли выдать сотруднику оригинал трудовой книжки для оформления пенсии?Отвечает Иван Шкловец. заместитель руководителя Федеральной службы по труду и занятости

Уважаемый пользователь, вы используете для работы с КСС «Система Кадры» устаревший браузер Opera 9.33 .

Для комфортной работы Системы рекомендуем установить последнюю версию браузера

Либо установите любой другой браузер:

Служба поддержки КСС «Система Кадры»

Мы всегда готовы оказать необходимую помощь или проконсультировать вас по обновлению или установке нового браузера.

Наш телефон: 8 800 333-01-14 (с 9.00 до 18.00 по московскому времени).

Присоединяйтесь к пользователям по всему миру, которые идут в ногу со временем и уже отказались от устаревших браузеров!

Обновлен комплект форм отчетности за IV квартал 2009 года для бюджетников

Обновлен комплект (09q4006 ) форм регламентированной отчетности за IV квартал 2009 года для типовых конфигураций "Бухгалтерский учет для бюджетных учреждений" (ред. 6), "Свод отчетов" (ред. 2), "Свод отчетов ПРОФ" (ред. 2), "Бюджет муниципального образования" для "1С:Предприятия 7.7".

Новое в отчетности .

Внимание! Существующая редакция шаблона машиночитаемого бланка налоговой декларации по ЕСН не печатает КБК, указанные в соответствии с приказом № ММ-7-1/722@. Поэтому при указании таких КБК, для представления в налоговые органы следует подготовить "обычную" печатную форму — без двухмерного штрихкода

Компания БЭСТ оперативно отреагировала на изменения в действующем законодательстве для бюджетных структур. В системе управления предприятием «БЭСТ-5» поддерживаются новые формы отчетности для бюджетных организаций, утвержденные Приказом Минфина России от 09.11.2009 № 115н.

Возможность формирования отчетов по новым требованиям реализована в дополнениях №2 и №3, выпущенных к пакету обновлений № 23 для версии 3.4.

Напомним, что в соответствии с данным приказом были изменены формы отчетности для главных распорядителей (распорядителей), получателей бюджетных средств, Форма 0503184 бланк. главных администраторов (администраторов) источников финансирования дефицита бюджета, главные администраторы (администраторы) доходов бюджета:

Кроме того, были изменены форма и состав показателей Сведений о движении нефинансовых активов (форма по ОКУД 0503168), изменены Сведения об использовании информационных технологий (ф. 0503177), Сведения о количестве получателей бюджетных средств (ф. 0503161), Сведения о количестве получателей бюджетных средств (ф. 0503361), Сведения об использовании информационных технологий в консолидированном бюджете (ф. 0503377).

Также данным приказом были введены в действие:

Новые и измененные формы бюджетной отчетности поддерживаются не только в приложении ГЛАВНАЯ КНИГА, но и в режиме СВОДНЫЙ БАЛАНС.

Состав и особенности заполнения форм годовой отчетности за 2012 г. для казенных учреждений муниципальных образований0503125 (Ввод данных. Детализированный КБК) -

0503125 (Печать) - соответствует бланку формы и предназначен только для печати. Все поля трафарета закрыты от редактирования.

0503169(Ввод данных. Детализированный КБК) -

для ввода данных

0503169(Печать) - соответствует бланку формы и предназначен только для печати. Трафарет закрыт от редактирования.

More search results Справочная информация: «Формы учета и отчетности бюджетных учреждений и организаций» (Материал подготовлен специалистами КонсультантПлюс) Анализ ошибок, встречающихся при составлении форм бюджетной отчетности Скачать — форма 0503160 скачать Отчетные формы в СБиС++ Регламентированная отчетность за IV квартал 2009 года, Обновление 09q4008 — Формы отчетности бюджетныеПримечание. Что является вложениям в ОС?

Ответ: Суммы поставщику, суммы по подрядам в т.ч. строительным, информационные и консультационные услуги, регистрационные сборы, таможенные пошлины и др. аналогичные выплаты, госпошлины, вознаграждения посреднику, затраты по доставке, страхованию. Все затраты должны быть связаны с приобретением этого основного средства. Через 7 лет его можно списать, если выйдет из строя.

Расчет месячной амортизации: 100%. 7 лет = 14,29% (в год). 12 мес. = 1,19% в мес. (6800 х 1,19% = 80,92 руб.)

Оплата и начисления за указанные ниже операции из бюджета

В Инструкции N 5н по бюджету изменение расчетов с бюджетом по счету 1 30405 000 приравнивается к кодам 510 поступление и 610 выбытия средств бюджетов, а также показываются внутренние обороты по движению в кассу по дебету 1 20104 510 и обратно на лицевой счет с кредита 1 20104 610.

По бюджетной деятельности заполняем

графу 4 формы 0503121

Строка 010 графа 4 "Доходы"

В этой строке отражаются доходы, начисленные администраторами доходов по поступлениям в бюджет, для заполнения они берутся по обороту кредита счета 1 40101 000 без НДС из Главной книги графа 12.

Если были начисления по аренде федерального имущества, которые являются дополнительным источником финансирования, то вероятно надо будет сторнировать следующими записями, поскольку администратором дохода должен выступать орган имущественных отношений.

Сальдо на 01.01.2005 могло остаться по дебету субсчета 175 и кредиту субсчета 173. Их следует в межотчетный период перенести на счета 1 20502 560 (660) и 1 30305 730.

Расчеты по налогу на добавленную стоимость по двухсторонним договорам при сдаче федерального имущества в аренду в разрезе арендаторов следует вести в балансе на следующих счетах:

Библиографический список и примечания:

1. По Постановлению Правительства РФ от 01.01.2002 N 1 срок полезного использования телевизора по ОКОФ - 7 лет.

© Обращаем особое внимание коллег на необходимость ссылки на "DOMOVODSTVO.RU | Теория и практика управления многоквартирным домом " при цитированиии (для on-line проектов обязательна активная гиперссылка)

Рекомендации по теме. Кто должен выполнять обязанности налогового агента по НДС

То есть как грбс распределяет средства, а как пбс их получает и расходует. Внесите в отчет данные по счетам 210 02, 210 03, 210 04, забалансовому счету 17 (открытому к счетам 201 00, кроме счета 201 35). Соответственно по своей деятельности (как пбс) он также должен отдельно отчитаться, то есть составлять баланс и другие отчеты.

Получатель бюджетных средств представляет бюджетную отчетность своему вышестоящему распорядителю (главному распорядителю) бюджетных средств в установленные им сроки. Согласно инструкции 191н в качестве грбс управление сдает консолидированную (сводную) отчетность. Также в бюджетном кодексе прямо указано, что к обязанностям грбс относится формирование бюджетной отчетности главного распорядителя бюджетных средств, а к обязанностям пбс формирование бюджетной отчетности получателя бюджетных средств.

Никакие другие документы кроме кодекса и инструкции по сдаче отчетности не могут давать законный ответ и обоснование на указанный вопрос. Состав отчетности для государственных и муниципальных учреждений утверждается бюджетным законодательством ( справку о суммах консолидируемых поступлений, подлежащих зачислению на счет бюджета ( зачастую минфин россии или казначейство россии выпускают письма, в которых уточняют перечень форм, а также порядок их представления в текущем году. Соответственно, как пбс нужно сдавать, в том числе, и другие формы отчетности, предназначенные для пбс. Ответ на ваш вопрос дан в соответствии с правилами работы экспертной поддержки, которые вы можете найти по адресу использование материалов сайта возможно только с письменного разрешения редакции журнала учет в учреждении.

Cправочная система «Госфинансы». Рекомендации.

Вы открыли рубрикатор! Здесь собраны и разбиты на темы все рекомендации

Бухгалтерская справочная система «Система Главбух».

Вы открыли рубрикатор! Здесь собраны и разбиты на темы все рекомендации

ИНСТРУКЦИЯ ПО ЗАПОЛНЕНИЮ ФОРМЫ 0503184

Главный распорядитель бюджетных средств обладает следующими бюджетными полномочиями 1) обеспечивает результативность, адресность и целевой характер использования бюджетных средств в соответствии с утвержденными ему бюджетными ассигнованиями и лимитами бюджетных обязательств 2) формирует перечень подведомственных ему распорядителей и получателей бюджетных средств 3) ведет реестр расходных обязательств, подлежащих исполнению в пределах утвержденных ему лимитов бюджетных обязательств и бюджетных ассигнований 4) осуществляет планирование соответствующих расходов бюджета, составляет обоснования бюджетных ассигнований 5) составляет, утверждает и ведет бюджетную роспись, распределяет бюджетные ассигнования, лимиты бюджетных обязательств по подведомственным распорядителям и получателям бюджетных средств и исполняет соответствующую часть бюджета 6) вносит предложения по формированию и изменению лимитов бюджетных обязательств 7) вносит предложения по формированию и изменению сводной бюджетной росписи 8) определяет порядок утверждения бюджетных смет подведомственных получателей бюджетных средств, являющихся казенными учреждениями 10) обеспечивает соблюдение получателями межбюджетных субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, а также иных субсидий и бюджетных инвестиций, определенных настоящим кодексом, условий, целей и порядка, установленных при их предоставлении 12) формирует бюджетную отчетность главного распорядителя бюджетных средств принимает и (или) исполняет в пределах доведенных лимитов бюджетных обязательств и (или) бюджетных ассигнований бюджетные обязательства обеспечивает результативность, целевой характер использования предусмотренных ему бюджетных ассигнований вносит соответствующему главному распорядителю (распорядителю) бюджетных средств предложения по изменению бюджетной росписи формирует бюджетную отчетность (обеспечивает формирование бюджетной отчетности) и представляет бюджетную отчетность получателя бюджетных средств соответствующему главному распорядителю (распорядителю) бюджетных средств исполняет иные полномочия, установленные настоящим кодексом и принятыми в соответствии с ним нормативными правовыми актами (муниципальными правовыми актами), регулирующими бюджетные правоотношения. Составление указанной сводной и (или) консолидированной бюджетной отчетности учредитель осуществляет по факту выверки соответствия взаимосвязанных показателей по операциям с подведомственными ему бюджетными, автономными учреждениями, отраженных в бюджетной отчетности и в сводной бухгалтерской отчетности бюджетных, автономных учреждений, сформированной им на основании представленной в установленном порядке бюджетными, автономными учреждениями бухгалтерской отчетности.

Получатель бюджетных средств представляет бюджетную отчетность своему вышестоящему распорядителю (главному распорядителю) бюджетных средств в установленные им сроки. Финорган ведет раздельный учет как получатель бюджетных средств и как их распорядитель. И именно эти документы прямо указывают на то, что ваш финорган должен сдавать отчетность отдельно как грбс и как пбс.

Не надо принимать во внимание операции по движению денежных средств между счетами, а также между счетами и кассой учреждения. Как все успеть? Как совместить работу и личную жизнь? Как найти общий язык с начальством и коллегами? Для того чтобы решить эти вопросы раз и навсегда, система главбух приглашает вас пройти курс онлайн-тренингов. Администратор источников финансирования дефицита бюджета представляет бюджетную отчетность своему вышестоящему администратору, выполняющему отдельные полномочия главного администратора источников финансирования дефицита бюджета и (или) главному администратору источников финансирования дефицита бюджета в установленные им сроки. Согласно инструкции 191н в качестве грбс управление сдает консолидированную (сводную) отчетность.

Приказ Минфина РФ от 28.12.2010 N 191н "Об.

Приказ Минфина РФ от 28 декабря 2010 г. n 191н "Об утверждении Инструкции о порядке составления и.

Приказ Минфина РФ от 29.12.2011 N 191н -.

Формирование, представление и анализ бюджетной отчетности осуществляются в соответствии с требованиями Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации, текущая версия которой утверждена Приказом Минфина РФ от 13.11.2008 № 128н (далее – Инструкция № 128н), являясь заключительной стадией бюджетного процесса. И естественно, что в процессе реформирования механизмов функционирования бюджетной сферы нашего государства данная стадия также подвергается перманентным изменениям.

Последние изменения в Инструкции № 128н, касающиеся порядка оформления бюджетной отчетности начиная с 2009 года, внесены Приказом Минфина РФ от 09.11.2009 № 115н (далее – Приказ № 115н).

Особенности составления и представления форм бюджетной отчетности учреждений, а также формирования отдельных ее показателей в свете последних изменений в Инструкции № 128н и будут рассмотрены в данной статье.

АНАЛИЗ НОВЫХ ТРЕБОВАНИЙ К ФОРМИРОВАНИЮ БЮДЖЕТНОЙ ОТЧЕТНОСТИ ПОЛУЧАТЕЛЕЙ БЮДЖЕТНЫХ СРЕДСТВ

Приказом № 115н в Инструкцию № 128н внесены значительные изменения и дополнения, касающиеся как уточнения отдельных терминов, так и номеров отдельных счетов бюджетного учета. Это вызвано тем, что сама Инструкция № 128н была принята до момента вступления в действие новой Инструкции по бюджетному учету, ут-вержденной Приказом Минфина РФ от 30.12.2008 № 148н (далее – Инструкция № 148н), и не учитывала введенных с 01.01.2009 изменений и дополнений в порядок организации и ведения бюджетного учета.

Кроме того, Приказом № 115н порядок составления и представления бюджетной отчетности был дополнен и иными важными положениями.

Так, п. 4 и 5 Инструкции № 128н дополнены положениями о праве соответствующих вышестоящих распорядителей определять порядок составления и представления бюджетной отчетности подведомственными им учреждениями. В частности, предусматривается составление и представление бюджетной отчетности на бумажном носителе, в сброшюрованном и пронумерованном виде с оглавлением и сопроводительным письмом. Кроме того, делается акцент на полном соответствии показателей бюджетной отчетности, представляемой в электронном виде, соответствующим показателям отчетности на бумажном носителе.

Пункт 10 Инструкции № 128н уточнен положениями об ответственности бюджетных организаций, формирующих сводную и (или) консолидируемую бюджетную отчетность, за достоверность отраженных в ней показателей, что обеспечивается проведением следующих мероприятий: обязательная проверка организацией, формирующей сводную (или консолидированную) бюджетную отчетность, на предмет соответствия полученной ей от подведомственных учреждений бюджетной отчетности установленным требованиям по ее составлению и представлению; четкое регламентирование операций по уведомлению указанной выше организации пользователем бюджетной отчетности о дате получения и принятия сводной (консолидированной) бюджетной отчетности, а также о результатах ее камеральной проверки;

своевременное (не позднее одного рабочего дня со дня обнаружения) уведомление организации, представившей сводную (консолидированную) бюджетную отчетность, о выявленных несоответствиях ее показателей;

четкая регламентация (п. 4, 6, 10 Инструкции № 128н) порядка устранения указанных несоответствий и информирования об этом соответствующего пользователя сводной (консолидированной) бюджетной отчетности.

Нашли свое отражение во внесенных Приказом № 115н изменениях в Инструкцию № 128н и наименования введенных ранее новых участников бюджетного процесса, например администраторов поступлений в бюджеты.

ИЗМЕНЕНИЯ СОСТАВА БЮДЖЕТНОЙ ОТЧЕТНОСТИ ПОЛУЧАТЕЛЕЙ БЮДЖЕТНЫХ СРЕДСТВ

Основное назначение бухгалтерской отчетности бюджетных учреждений – контроль использования ими бюджетных ассигнований, а также полноты получения и законности использования внебюджетных средств.

Состав и правила оформления бухгалтерской отчетности бюджетного учреждения с 01.01.2009 были определены п. 3 ст. 264.1 БК РФ и пп. 11.1 Инструкции № 128н.

При этом п. 3 ст. 264.1 БК РФ определен следующий состав бюджетной отчетности:

- отчет об исполнении бюджета;

- баланс исполнения бюджета;

В соответствии же с п. 11 Инструкцией № 128н указанный выше перечень детализирован по участникам бюджетного процесса в виде детализации форм бюджетной отчетности, подлежащих формированию у каждого из этих участников, а также формирования дополнительных форм бюджетной отчетности, уточняющих отдельные положения форм, определенных БК РФ.

Согласно п. 2 Инструкции № 128н вся бюджетная отчетность по периодичности ее представления подразделяется:

- на месячную – на первое число месяца, следующего за отчетным;

- на квартальную – по состоянию на 1 апреля, 1 июля и 1 октября текущего года;

- на годовую – на 1 января года.

В указанные сроки нарастающим итогом с начала года учреждение представляет определенный набор из следующих форм бюджетной отчетности:

Баланс главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (ф. 0503130);

Справка по консолидируемым расчетам (ф. 0503125);

Справка по заключению счетов бюджетного учета отчетного финансового года (ф. 0503110);

Отчет об исполнении бюджета главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (ф. 0503127);

Отчет об исполнении смет доходов и расходов по приносящей доход деятельности главного распорядителя, распорядителя, получателя бюджетных средств (ф. 0503137);

Отчет о финансовых результатах деятельности (ф. 0503121).

Пояснительная записка (ф. 0503160).

Кроме того, в текст Инструкции № 128н были включены три новых по сравнению с ранее действовавшими нормативными актами раздела, регламентирующих порядок формирования и представления для определенных участников бюджетного процесса дополнительных форм бюджетной отчетности:

раздел III «Порядок составления бюджетной отчетности об исполнения консолидированного бюджета бюджетной системы РФ органом, организующим исполнение бюджета»;

раздел V «Особенности составления и представления бюджетной отчетности администраторами поступлений в бюджеты бюджетной системы РФ»;

раздел VI «Особенности формирования бюджетной отчетности при реорганизации и ликвидации получателя средств бюджета».

Первый раздел не касается деятельности бюджетных учреждений, а второй бюджетные учреждения могут оформлять только в случае делегирования им вышестоящим распорядителем функций администраторов поступлений в соответствующий бюджет. Третий из разделов оформляется бюджетным учреждением в случае его реорганизации и, кроме указанного выше Баланса исполнения бюджета главного распорядителя (распорядителя), получателя средств бюджета (ф. 0503130) предусматривает представление бюджетными учреждениями при их реорганизации (ликвидации).

Разделительного (ликвидационного) баланса исполнения бюджета главного распорядителя (распорядителя), получателя средств бюджета (ф. 0503230), который является более полной формой бюджетной отчетности. Ведь данная форма отчетности составляется не на годовую дату, поэтому финансовый результат в ней развернут.

И наконец, согласно п. 5 Инструкции № 128н вышестоящими распорядителями бюджетных средств для подведомственных учреждений могут быть установлены дополнительные формы бюджетной отчетности.

В рамках указанных выше требований Приказом № 115н вышеприведенный перечень форм бюджетной отчетности учреждений дополнен еще тремя новыми формами:

Отчет о принятых бюджетных обязательствах (ф. 0503128);

Отчет о принятых расходных обязательствах по приносящей доход деятельности (ф. 0503138);

Справка о суммах консолидируемых поступлений, подлежащих зачислению на счет бюджета (ф. 0503184).

Таким образом, с введением первых двух из перечисленных выше новых форм бюджетная отчетность бюджетных учреждений теперь отражает данные по всем счетам их бюджетного учета и приобретает завершенный вид. Третья же из введенных форм бюджетной отчетности представляет пользователям информацию о состоянии выполнения учреждением функций администратора поступлений в соответствующий бюджет (если такие функции будут учреждению делегированы).

ОСОБЕННОСТИ ФОРМИРОВАНИЯ ПОКАЗАТЕЛЕЙ ФОРМ БЮДЖЕТНОЙ ОТЧЕТНОСТИ УЧРЕЖДЕНИЯ

Проанализируем изменения и дополнения, внесенные Приказом № 115н в порядок формирования показателей конкретных форм бюджетной отчетности учреждений.

БАЛАНС ИСПОЛНЕНИЯ БЮДЖЕТА ГЛАВНОГО РАСПОРЯДИТЕЛЯ (РАСПОРЯДИТЕЛЯ), ПОЛУЧАТЕЛЯ СРЕДСТВ БЮДЖЕТА (Ф. 0503130)

В соответствии с внесенными Инструкцией № 148н изменениями в План счетов бюджетного учета форма Баланса исполнения бюджета, утвержденная Инструкцией № 128н, дополнена Приказом № 115н строками 100 – 112, отражающими изменения остатков имущества казны, а также строкой 220, отражающей остаток по введенному в План счетов счету 215 00 000 «Вложения в финансовые активы». При этом нумерация остальных строк Баланса несколько сместилась.

Кроме того, наименования строк данной формы приведены в соответствие с новыми названиями отражаемых в них счетов бюджетного учета.

В связи с описанными выше причинами несколько изменилась и форма Справки о наличии имущества и обязательств на забалансовых счетах. В частности, данная Справка дополнена новыми строками, отражающими остатки по вновь введенным в План счетов бюджетного учета забалановым счетам (19 «Невыясненные поступления бюджета прошлых лет» (код строки 210), 20 «Списанная задолженность, не востребованная кредиторами» (код строки 240), 22 «Материальные ценности, полученные по централизованному снабжению» в разрезе видов нефинансовых активов (основные средства, материальные запасы) (код строки 260 – 262), 23 «Периодические издания для пользования» (код строки 280)).

СПРАВКА ПО КОНСОЛИДИРУЕМЫМ РАСЧЕТАМ (Ф. 0503125)

Кроме ранее упомянутых изменений, связанных с приведением форм бюджетной отчетности в соответствие с новым Планом счетов бюджетного учета и структурой участников бюджетного процесса, изменения, внесенные Приказом № 115н в порядок формирования Справки (ф. 0503125), затронули следующие положения:

- в Справке (ф. 0503125), кроме прочих, отражаются расчеты головного учреждения только с обособленными подразделениями, «осуществляющими полномочие по ведению бюджетного учета». Расчеты с обособленными подразделениями, не выделенными на отдельный баланс, в Справке (ф. 0503125) не отражаются;

- учитывая, что «безвозвратные» перечисления средств бюджетным учреждениям другой ведомственной подчиненности (в отличие от «безвозмездных») не предусмотрены действующим бюджетным законодательством, данное понятие исключено из текста Инструкции № 128н; в связи с незаполнением граф 2, 3, 4, 5 итоговой строки Справки (ф. 0503125) данные графы не заполняются и по строкам детализации указанной итоговой строки (по номеру (коду) счета, а также по денежным и неденежным расчетам).

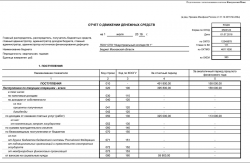

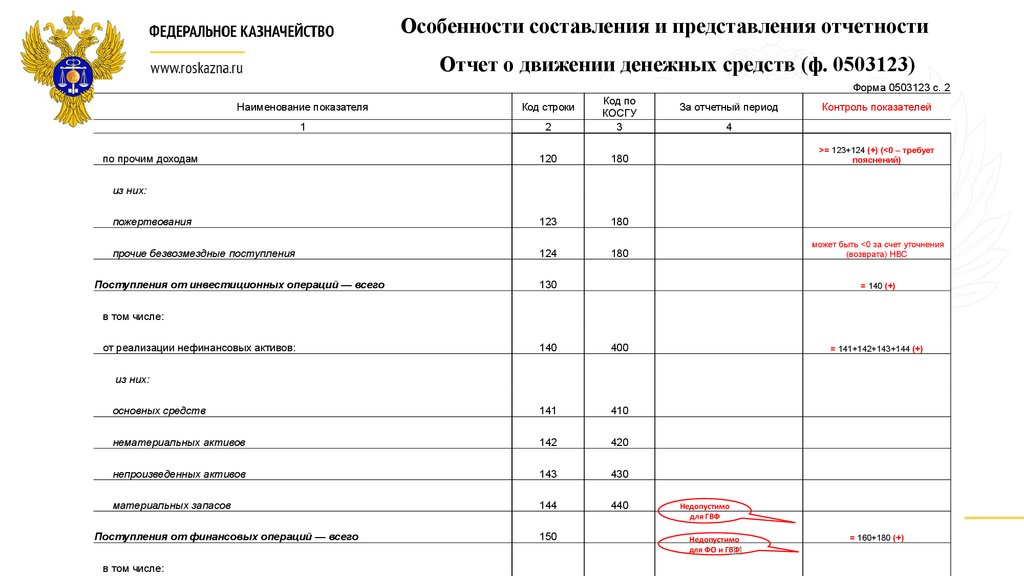

СПРАВКА О СУММАХ КОНСОЛИДИРОВАННЫХ ПОСТУПЛЕНИЙ, ПОДЛЕЖАЩИХ ЗАЧИСЛЕНИЮ НА СЧЕТ БЮДЖЕТА (Ф. 0503184)

Введенная Приказом № 115н (п. 48.1 – 48.3 Инструкции № 128н) в состав бюджетной отчетности Справка (ф. 0503184) является новой отчетной формой и составляется ежемесячно администраторами доходов и источников финансирования соответствующих бюджетов на основании данных о средствах бюджетов на счете 40101 «Доходы, распределяемые органами Федерального казначейства между уровнями бюджетной системы Российской Федерации», открытом в ОФК, для их распределения по соответствующим бюджетам бюджетной системы Российской Федерации и зачисления на счета соответствующих бюджетов в следующем отчетном периоде.

Данная новая форма бюджетной отчетности имеет следующую структуру:

Информация в Справке (ф. 0503184) детализируется по двум разделам: доходы бюджета; источники внутреннего финансирования дефицита бюджета.

Графа 4 Справки (ф. 0503184) заполняется на основании данных по соответствующим счетам счета 1 210 04 000 «Расчеты по поступлениям с органами казначейства» в части сумм консолидируемых доходов бюджета, источников финансирования дефицита бюджета, поступивших на указанный выше счет в ОФК в текущем отчетном периоде и подлежащих зачислению на соответствующие счета бюджетов бюджетной системы Российской Федерации в следующем отчетном периоде, в том числе:

- администратором доходов бюджета – в части поступлений межбюджетных трансфертов, возвратов неиспользованных остатков целевых межбюджетных трансфертов, а также процентов, штрафных санкций, пеней по внутренним долговым обязательствам (счета 1 210 04 151, 1 210 04 120, 1 210 04 140);

- администратором источников финансирования дефицита бюджета – в части поступлений по погашению бюджетных кредитов и осуществлению заимствований (счета 1 210 04 640, 1 210 04 710).

По итоговой строке 999 Справки (ф. 0503184) в графе 4 отражается сумма показателей строки 010 «Доходы бюджета» и строки 520 «Источники финансирования дефицита бюджета».

Поскольку зачисление доходов на единый счет соответствующего бюджета может быть произведено только в текущем финансовом году, показатели Справки (ф. 0503184) за декабрь финансового года должны иметь нулевое значение.

Главный администратор поступлений в бюджет, а в случае делегирования соответствующих функций подведомственным учреждениям и администратор таких поступлений формируют на основании отчетности подведомственных учреждений-администраторов сводную Справку (ф. 0503184) путем суммирования соответствующих показателей.

ОТЧЕТ О ПРИНЯТЫХ БЮДЖЕТНЫХ ОБЯЗАТЕЛЬСТВАХ (Ф. 0503128)

Введенный Приказом № 115н в Инструкцию № 128н (п. 64.1 – 64.7) Отчет (ф. 0503128) оформляется распорядителями и получателями бюджетных средств, а также финансовыми органами и администраторами поступлений в бюджет по итогам за полугодие и год и содержит информацию о принятии и исполнении ими бюджетных обязательств в рамках осуществляемой ими бюджетной деятельности .

Структура Отчета (ф. 0503128) имеет следующий вид:

Информация в Отчете (ф. 0503128) детализируется по двум разделам:

Бюджетные обязательства по расходам.

Бюджетные обязательства по выплатам источников финансирования дефицита бюджета.

В графах 3 – 12 Отчета (ф. 0503128) отражаются следующие показатели:

графа 3 – коды бюджетной классификации по соответствующим расходам и источникам финансирования дефицитов бюджетов;

графа 4 – бюджетными учреждениями не заполняется, так как они не являются получателями бюджетных ассигнований;

графа 5 – годовые объемы утвержденных (доведенных) бюджетных лимитов бюджетных обязательств по расходам бюджета и источникам финансирования дефицита бюджета на финансовый год с учетом изменений, оформленных на отчетную дату, на основании:

получателем бюджетных средств – данных по счету 1 501 15 000 «Полученные лимиты бюджетных обязательств текущего финансового года»;

распорядителем бюджетных средств – данных по счетам 1 501 15 000 «Полученные лимиты бюджетных обязательств текущего финансового года» и 1 501 14 000 «Переданные лимиты бюджетных обязательств текущего финансового года»;

графы 6 и 7 – аналитические данные по счету 1 502 11 000 «Принятые бюджетные обязательства» как в пределах доведенных лимитов бюджетных обязательств (графа 6), так и на суммы превышения показателей по графе 6 над показателями по графе 5 (графа 7);

графы 8 и 9 – аналитические данные по счетам 1 206 00 000 «Расчеты по выданным авансам», 1 302 00 000 «Расчеты по принятым обязательствам», 1 208 00 000 «Расчеты с подотчетными лицами», 1 303 00 000 «Расчеты по платежам в бюджет» (в части расходов бюджета), счетов 1 304 02 000 «Расчеты с депонентами», 1 304 03 000 «Расчеты по удержаниям из выплат по оплате труда», счета 1 210 03 000 «Расчеты по операциям с наличными денежными средствами получателя бюджетных средств» (в части расходов бюджета), отражающих суммы принятых денежных обязательств как в пределах доведенных лимитов бюджетных обязательств (графа 8), так и на суммы превышения показателей по графе 8 над показателями по графе 5 (графа 9);

графа 10 – на основании данных по соответствующим счетам аналитического учета счета 1 304 05 000 «Расчеты по платежам из бюджета с финансовыми органами» без учета операций по внутриведомственным расчетам (то есть корреспонденции со счетом 1 304 04 000 ) и по восстановлению ранее произведенных затрат бюджетных средств;

графы 11 и 12 – суммы разниц между показателями граф 6 и 10, а также 8 и 10 соответственно.

Вышестоящими распорядителями (а также администраторами) на основании отчетов (ф. 0503128), представленных подведомственными им учреждениями, формируются аналогичные сводные отчеты.

Показатели Отчета (ф. 0305128) на 1 января года, следующего за отчетным, отражаются до заключительных операций по закрытию счетов при завершении финансового года и до переноса показателей по санкционированию расходов бюджета, сформированных в отчетном финансовом году, на соответствующие счета аналитического учета счета 1 500 00 000 «Санкционирование расходов».

ОТЧЕТ О ПРИНЯТЫХ РАСХОДНЫХ ОБЯЗАТЕЛЬСТВАХ ПО ПРИНОСЯЩЕЙ ДОХОД ДЕЯТЕЛЬНОСТИ (Ф. 0503138)

Отчет (ф. 0503138) также является новой формой бюджетной отчетности, оформляется по итогам полугодия и года в соответствии с требованиями введенных в Инструкцию № 128н п. 75.1 – 75.5 и по структуре и целям представления является аналогом Отчета (ф 0503128) только в рамках осуществления учреждениями приносящей доход деятельности.

Структура Отчета (ф. 0503138) имеет следующий вид:

В графах 3 – 12 Отчета (ф. 0503128) отражаются следующие показатели:

графа 3 – коды бюджетной классификации по расходам, утвержденным сметой доходов и расходов по приносящей доход деятельности на финансовый год;

графа 4 – годовые объемы утвержденных сметных назначений по расходам, с учетом изменений, оформленных на отчетную дату (на основании данных аналитического учета по счету 2 504 11 000 «Утвержденные сметные назначения по приносящей доход деятельности текущего финансового года»);

графы 5 и 6 – аналитические данные по счету 2 502 12 000 «Принятые обязательства по приносящей доход деятельности» как в пределах утвержденных сметных назначений (графа 5), так и на суммы превышения показателей по графе 5 над показателями по графе 4 (графа 6);

графы 7 и 8 – аналитические данные по счетам 2 206 00 000 «Расчеты по выданным авансам», 2 302 00 000 «Расчеты по принятым обязательствам», 2 208 00 000 «Расчеты с подотчетными лицами», 2 303 00 000 «Расчеты по платежам в бюджет», счета 2 210 03 000 «Расчеты по операциям с наличными денежными средствами получателя бюджетных средств» (в части расходов), счетов 2 304 02 000 «Расчеты с депонентами», 2 304 03 000 «Расчеты по удержаниям из выплат по оплате труда», отражающих суммы принятых обязательств как в пределах утвержденных сметных назначений (графа 7), так и на суммы превышения показателей по графе 7 над показателями по графе 4 (графа 8);

графа 9 – на основании аналитических данных по исполнению принятых денежных обязательств, отраженных по забалансовым счетам 18 «Выбытия денежных средств со счетов учреждения», открытым к счетам 2 201 01 000 «Денежные средства учреждения на счетах», 2 201 07 000 «Денежные средства учреждения в иностранной валюте» и 2 201 03 000 «Денежные средства учреждения в пути» в разрезе кодов расходов бюджета по бюджетной классификации, по данным оборотов по счетам за отчетный период;

графы 10 и 11 – суммы разниц между показателями граф 5 и 9, а также 7 и 9 соответственно.

Вышестоящими распорядителями на основании отчетов (ф. 0503138), представленных подведомственными им учреждениями, формируются аналогичные сводные отчеты.

Изменения, внесенные Приказом № 115н в порядок формирования прочих, установленных Инструкцией № 128н форм бюджетной отчетности учреждений, касаются, в основном, только приведения понятий, а также номеров и наименований счетов бюджетного учета в соответствие с требованиями Инструкции № 148н и требований иных новых нормативных документов, регламентирующих функционирование бюджетной системы РФ.

Рекомендуйте статью коллегам: