Категория: Бланки/Образцы

ИМЕНЕМ РОССИЙСКОЙ ФЕДЕРАЦИИ

11 февраля 2013 года.

Можайский городской суд Московской области в составе: председательствующего судьи Проскуряковой О.А. при секретаре Мордовченкове Н.А. рассмотрев в открытом судебном заседании гражданское дело по иску Колтановской ФИО19 к СНТ «Прохоровка» о признании незаконными акта и заключения ревизионной комиссии, признании незаконным решения общего собрания в части оценки работы правления и выбора состава правления,

Колтановская Л.В. обратилась в суд с иском о признании недействительными акта и заключения ревизионной комиссии, признании незаконным решения общего собрания СНТ «Прохоровка» по оценке работы правления за период с 01.06.2010 г. по 30.06.2012 г. и признании незаконным решения собрания по выбору в состав правления СНТ «Прохоровка» лиц, не являющихся членами СНТ. Свои требования истица обосновывает тем, что 30.06.2012 г. состоялось общее собрание членов СНТ «Прохоровка», на котором был зачитан акт ревизионной комиссии по проверке финансово-хозяйственной деятельности, при этом ревизионная комиссия никем не избиралась, в члены комиссии вошли лица не являющиеся членами СНТ, а именно ФИО3 и ФИО4 Также был заслушан ее (истицы) отчет как председателя правления СНТ, который был признан неудовлетворительным, между тем на общем собрании отсутствовал кворум, а именно из 47 членов товарищества фактически присутствовало только 19 человек, что менее 50% от общего числе членов СНТ, кроме того в члены правления были избраны ФИО5, ФИО6. ФИО7, которые не являются членами СНТ, и не могут входит в состав правления. Ссылаясь на то, что решения принятые на общем собрании членов СНТ «Прохоровка» ДД.ММ.ГГГГ являются незаконными, истица просила удовлетворить ее требования в полном объеме.

В ходе судебного разбирательства истица уточнила свои требования в части оснований, а именно в члены правления был также включен ФИО18, который не является членом СНТ «Прохоровка», настаивала на заявленных требованиях.

Представители СНТ «Прохоровка» с иском не согласилась, пояснив, что оценку работе правления может дать только общее собрание, кворум на общем собрании был, ФИО5, ФИО6, ФИО7 и ФИО18 были включены в правление с правом совещательного голоса, просила в иске отказать.

Третье лицо ФИО5 с иском не согласился, полагал, требования не обоснованы.

Третьи лица ФИО6, ФИО7 и ФИО18 в судебное заседание не явились, возражений не представили.

Суд полагает иск подлежит удовлетворению.

Из материалов дела и пояснений сторон установлено, что 30.06.2012 г. было проведено общее собрание членов СНТ «Прохоровка», на повестку дня поставлены следующие вопросы: отчет ревизионной комиссии; отчет председателя правления о проделанной работе за период с 2010-2012 гг. выборы правления СНТ «Прохоровка» (л.д.11).

Из протокола №1 от 30.06.2012 г. на собрании присутствовало 25 человек, кворум имеется (л.д.11).

При этом истица просила исключить из доказательств протокол №1 от 30.06.2012 г. представленный ответчиком, поскольку он не соответствует протоколу, который был ей выдан на руки после собрания, в который в последующем были внесены заверенные изменения и который приложен к иску.

Представитель ответчика возражала, пояснив, что в товариществе отсутствовал протокол общего собрания от 30.06.2012 г. в связи с чем был составлен новый протокол, полагал, протокол, представленный истицей не имеет юридической силу.

Сопоставив протокол №1 от 30.06.2012 г. общего собрания, представленный истицей с рукописными исправлениями на 2-й странице, заверенными печатью СНТ «Прохоровка» (л.д.11-13) с протоколом №1 от 30.06.2012 г. общего собрания, представленного представителем ответчика (л.д.72-75), на основании ст.67 ГПК РФ, суд полагает протокол представленный ответчиком не допустимым доказательством, поскольку он не соответствует протоколу, выданному истице после собрания, содержит в себе никем не оговоренные изменения.

Согласно положениям ст.21 Федерального закона от 15.04.1998 г. №66-ФЗ «О садоводческих, огороднических и дачных некоммерческих объединениях граждан» (далее ФЗ-66) общее собрание членов садоводческого, огороднического или дачного некоммерческого объединения (собрание уполномоченных) правомочно, если на указанном собрании присутствует более чем 50% членов такого объединения (не менее чем 50% уполномоченных). Член такого объединения вправе участвовать в голосовании лично или через своего представителя, полномочия которого должны быть оформлены доверенностью, заверенной председателем такого объединения.

Член садоводческого, огороднического или дачного некоммерческого объединения вправе обжаловать в суд решение общего собрания его членов (собрания уполномоченных) или решение органа управления таким объединением, которые нарушают права и законные интересы члена такого объединения.

В соответствии с п.4 главы 7 Устава СНТ «Прохоровка» общее собрание признается правомочным, если на нем присутствует более, чем 50% от общего числа членов товарищества (л.д.37). Согласно п.10 данной главы жалобы членов товарищества на решения общего собрания рассматриваются в судебном порядке.

Пункт 12 главы 7 Устава определяет, что Правление товарищества избирается из числа его членов на общей собрании на срок 2 года. Численный состав членов Правления и порядок голосования (открытое, тайное) устанавливается общим собранием.

Из представленного в материалы дела Списка членов СНТ «Прохоровка» усматривается, что в товариществе состоят 47 членов, из них 2 человека умерли (ФИО8 п.42, ФИО9 п.46), сведения о наследниках отсутствуют.

Из представленного в материалы дела списка присутствовавших на собрании от 30.06.2012 г. усматривается, что в списке поименованы 30 человек, из них напротив фамилии расписалось только 24 человека. При этом при сопоставлении списка членов СНТ «Прохоровка» (л.д.102-107) со списком лиц, присутствовавших на собрании 30.06.2012 г. установлено, что на собрании присутствовали не являющиеся членами товарищества ФИО10 (п.8), ФИО11 (п.18), документов, подтверждающих полномочия на участие в общем собрании от имени членов товарищества не представлено.

Таким образом установлено, что на общем собрании присутствовало 22 члена товарищества, что составляет менее 50% от общего числа членов товарищества, т.е. общее собрание 30.06.2012 г. проведено в отсутствие кворума.

Кроме того установлено, что по третьему вопросу о выборах в Правление СНТ принято решение выбрать новое правление сроком на 2 года в составе 9 человек: ФИО12, ФИО5, ФИО13, ФИО18, ФИО14, ФИО15, ФИО16, ФИО6, ФИО7

При этом из списка членов СНТ «Прохоровка» усматривается, что ФИО5, ФИО18, ФИО7, ФИО6 не являются членами товарищества.

Принимая во внимание вышеизложенное, суд приходит к выводу, что решение об оценке деятельность правления СНТ за 2010-2012 гг. выборы правления СНТ «Прохоровка» должны быть признаны незаконными, поскольку решение были приняты неправомочным собранием, не соответствует действующему законодательству и Уставу СНТ «Прохоровка», при таких обстоятельствах суд полагает требования истца законными и обоснованными.

Руководствуясь ст.ст. 194-198 ГПК РФ, суд

иск Колтановской ФИО19 к СНТ «Прохоровка» о признании незаконными акта и заключения ревизионной комиссии, признании незаконным решения общего собрания в части оценки работы правления и выбора состава правления удовлетворить;

признать незаконным и отменить решения общего собрания членов СНТ «Прохоровка» от 30.06.2012 г.

На решение может быть подана апелляционная жалоба в течение одного месяца со дня принятия решения в окончательной форме.

В лаборатории пищевой микробиологии и ветеринарно-санитарной экспертизы (ВСЭ) в рамках плана исполнения государственного мониторинга качества и безопасности пищевой продукции в пробе рыбы

При проведении энтомологической экспертизы в отделе карантина растений ФГБУ «Ленинградская МВЛ» обнаружен карантинный вредный организм

Специалистами отдела карантина растений ФГБУ «Ленинградская МВЛ» подтверждено обнаружение карантинного вредного организма

Вопреки сложившемуся мнению, мы не имеем финансовых взаимоотношений с государственными структурами, партиями и общественными объединениями, взаимодействуя с ними лишь в рамках информационного сотрудничества. Мы не гонимся за репутацией "жёлтой прессы". Любой человек может высказывать своё мнение на нашем форуме и комментировать любую статью, при соблюдении правил сайта.

Мнение Редакции может не совпадать с мнением авторов статей.Комментарии являются мнением авторов этих комментариев.

Предупреждение / Disclaimer: просматривая страницы этого ресурса, Вы автоматически соглашаетесь с Правилами сайта.

Главная » Наш опыт » Садовые некоммерческие товарищества

Садовые некоммерческие товариществаАудит садового некоммерческого товарищества (СНТ)

— ревизия- это комплекс мероприятий по контролю всей фактической деятельности СНТ, направленных прежде всего на проверку законности, экономической целесообразности и достоверности совершаемых хозяйственных операций и проводится такой контроль, как правило, совместно с внутриведомственным контролем, организованного финансовым государственным органом.

— аудит – это независимая экспертиза (аудиторская проверка) ведения бухгалтерского учета в организации, состояния бухгалтерской отчетности, платежеспособности организации, а также консультирование в вопросах бух.учета и налогообложения;

— тематическая проверка – проверка определенного участка бухгалтерского учета, это может быть проверка учета основных средств, контроль за сохранностью денежных средств или товарно-материальных ценностей.

Статья 26 Закона №66-ФЗ предусматривает создание в садовых товариществах комиссии по контролю соблюдения законодательства, например комиссия по вопросам электроэнергии. Такие комиссии целесообразно создавать в товариществах, имеющих работоспособное правление.

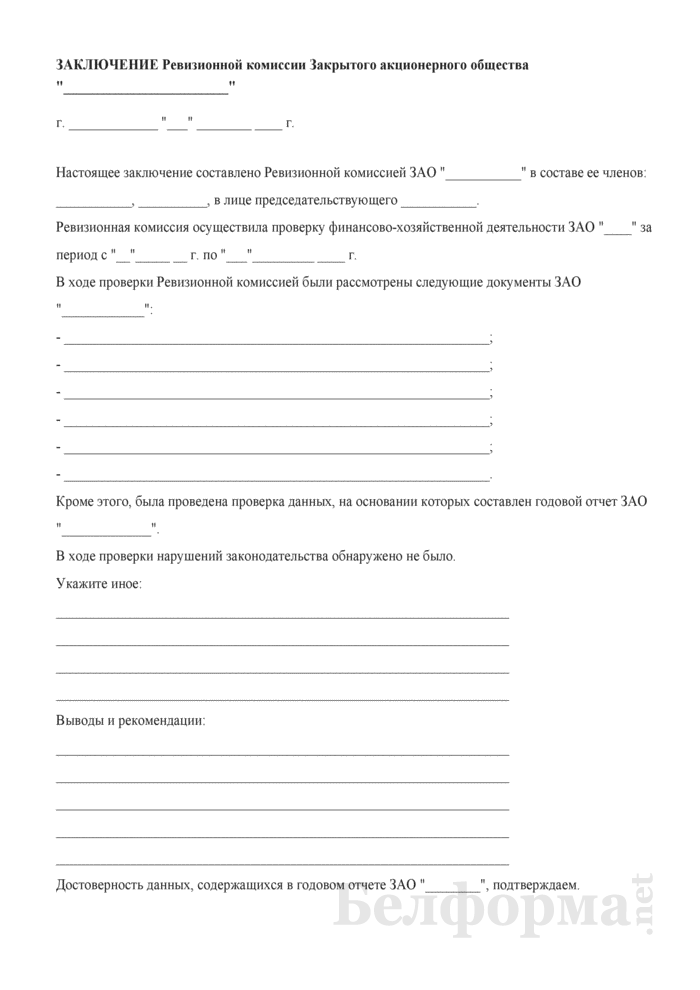

Ст.25 Закона №66-ФЗ установлено, что вся финансово-хоз. деятельность садоводческого либо дачного некоммерч. товарищества, а также деятельность его председателя, деятельность членов его правления подлежит контролю со стороны ревизионной комиссии, выбранной из числа членов данного объединения. Ревизионная комиссия выбирается на общем собрании членов СНТ сроком на два года в составе не менее трех человек, из которых хотя бы один должен разбираться в вопросах бухгалтерского учета и налогового законодательства.

В ревизионную комиссию не может входить председатель и члены правления, а также их ближайшие родственники и супруги.

Ревизионная комиссия СНТ (садоводческого, огороднического, дачного объединения) имеет обязанности по:

— проверке выполнения правлением СНТ и председателем всех решений, принимаемых общим собранием данного объединения;

— проверке законности совершаемых органами управления товарищества гражданско-правовых сделок;

— проводить ревизию финансово-хозяйственную деятельность объединения, состояния наличия и сохранности его имущества не реже одного раза в год (или чаще – по требованию членов ревизион. комиссии или по решению общего собрания);

— контролировать своевременное рассмотрение правлением и председателем товарищества поступающих заявлений от членов данного объединения.

Ревизионная комиссия по результатам проведенной проверки и по выявленным в ходе ревизии замечаниях, обязана отчитываться на общем собрании дачников и предоставить подробные рекомендации об устранении всех выявленных нарушений.

Если по результатам ревизии выявляется возможность угрозы интересам членов товарищества либо выявляются явные злоупотребления со стороны членов правления и председателя правления, то ревизионная комиссия имеет право созвать внеочередное собрание членов данного объединения.

Как и многие некоммерческие организации, садово-огороднические общества и товарищества подпадают под обязательный аудит по решению вышестоящих органов

(к ним относятся и государственные), а также аудиту инициативному по усмотрению руководящего состава садоводческого некоммерческого товарищества (СНТ).

Проведение аудиторских проверок (аудита) садового товарищества диктует Закон № 307-ФЗ «Об аудиторской деятельности» от 30.12.2008 г. Чаще всего инициаторами аудиторских проверок в СНТ выступают государственные органы.

Аудиторская проверка в садовом товариществе будет также необходима, в случае, если такое объединение осуществляет какую-либо предпринимательскую деятельность или получает на проведение и реализацию различных мероприятий значительные целевые средства, либо в каких-то других случаях.

В ходе аудиторской проверки в СНТ аудиторы внимательно изучают всю систему документооборота проверяемого товарищества, знакомятся с организацией бухгалтерского учета в данном СНТ с целью всестороннего анализа его деятельности и выявления сильных и слабых сторон системы учета в данном обществе. Особое внимание уделяется проверке соответствия системы бухгалтерского учета в СНТ действующим требованиям нормативных актов и аудиту уставной деятельности садоводческого товарищества.

Главными аспектами при проведении аудиторской проверки садового товарищества являются:

— сметы доходов и расходов садоводческого товарищества. Здесь аудитор проверяет насколько правильно и в полном объеме отражены полученные денежные средства в результате деятельности товарищества. Сюда относятся полученные средства от предпринимательской деятельности и финансирование государства на различные цели и мероприятия;

— учредительные документы СНТ. В уставе товарищества обязательно должны содержаться сведения о размерах паевых взносов членов СНТ, информация о порядке распределения прибыли и убытков и другие сведения. Аудитор проверяет насколько сведения, которые содержатся в учредительных документах СНТ, соблюдаются и соответствуют имеющимся фактам;

— финансовая (бухгалтерская) отчетность. Аудит порядка формирования отчетности. Проверяется правильность составления баланса и ф.№6 «Отчет о целевом использовании полученных средств» (если организация сдает ее в налоговые органы);

— аудит соблюдения условий договоров, своевременного выполнения всех обязательств по ним, аудит расчетов по имеющимся долгам, по выполнению принятых обязательств перед государством;

— аудит учета имущества садоводческих товариществ. Проверка документов по учету имущества – акты списания, порчи, акты ревизий и другие учетные документы;

— налоговый аудит садоводческих товариществ. Проверяется правильность исчисления налоговых и иных платежей с точки зрения законодательства, полнота их отражения в налоговом и бухгалтерском учете, своевременная уплата их в бюджет;

— проверка правильности ведения раздельного учета по уставной деятельности и коммерческой.

Наиболее распространенные ошибки, встречающиеся при проведении аудиторской проверки садоводческого некоммерческого товарищества (СНТ):

Многие садоводческие, огороднические и дачные товарищества не ведут раздельный учет по основной (уставной) деятельности и по применяемой предпринимательской деятельности, приносящей доход. Это считается существенной и довольно распространенной ошибкой при аудиторской проверке СНТ. Учет предпринимательской деятельности является обязательным для всех садоводческих некоммерческих товариществ (если СНТ занимается коммерческой деятельностью) и должен быть соответственно оформлен в документах и регистрах бухгалтерского учета.

Еще одно из наиболее часто встречающихся серьезных нарушений в деятельности СНТ – это уклонение от уплаты налогов (если СНТ имеет налогооблагаемую базу); неуплата и не начисление налогов при наличии базы для налогообложения – налог на прибыль от коммерческой деятельности СНТ, НДС, налог на имущество, НДФЛ с зарплаты председателя с сумм, превышающих установленный лимит и т.д.

Эти и другие ошибки могут найти и помочь правильно исправить наши аудиторы компании «Аудит Эксперт»,

Обращайтесь по тел. 89274-180-450, будем рады помочь!

Вопросы по деятельности садоводческого (дачного) товарищес тва.

1. Правовое положение ревизионной комиссии СНТ.

2. Порядок избрания ревизионной комиссии.

3. Досрочное прекращение полномочий ревизионной комиссии.

4. Права и обязанности Ревизионной комиссии.

5. Привлечение внешних консультантов.

6. Основные принципы работы комиссии.

7. Законность в работе ревизионной комиссии.

8. Планирование работы комиссии.

9. Оперативность и объективность ревизий и проверок.

10. Периодичность заседаний и их подготовка.

ПОЛОЖЕНИЕ О РЕВИЗИОННОЙ КОМИССИИ САДОВОДЧЕСКОГО

НЕКОММЕРЧЕСКОГО ТОВАРИЩЕСТВА (СНТ)

Раздел I. Правовое положение, права и обязанности Ревизионной комиссии СНТ.

1. Правовое положение ревизионной комиссии СНТ.

1.1. Ревизионная комиссия является внутренним постоянно действующим контрольно-ревизионным органом Садоводческого Некоммерческого Товарищества (далее – СНТ) и подотчетна Общему собранию членов СНТ. В процессе своей деятельности Ревизионная комиссия сохраняет полную независимость от органов управления и должностных лиц СНТ.

1.2. Ревизионная комиссия действует в интересах членов СНТ и самого СНТ.

1.3. Целями деятельности Ревизионной комиссии СНТ является осуществление ежегодных, а в необходимых случаях внеплановых ревизий/проверок финансово-хозяйственной деятельности СНТ. Ревизии/проверки деятельности СНТ не должны нарушать нормальный режим работы Правления СНТ. Общая численность ревизий не может превышать двух раз в год. Общая численность проверок не может превышать двух раз в год.

1.4. Внеочередные ревизии/проверки проводятся по решению Общего собрания членов СНТ, а также по инициативе членов Ревизионной комиссии, либо по требованию 1/3 общей численности членов СНТ.

1.5. Работой Ревизионной комиссии руководит ее председатель.

1.6. Ревизионная комиссия принимает решения в пределах своей компетенции.

1.7. Решения ревизионной комиссии носят для исполнительных органов и для Общего собрания членов СНТ рекомендательный характер.

1.8. В своей деятельности Ревизионная комиссия руководствуется законодательством Российской Федерации, Уставом СНТ и настоящим Положением.

1.9. Члены Ревизионной комиссии несут персональную ответственность за невыполнение или ненадлежащее выполнение обязанностей по контролю финансово-хозяйственной деятельности товарищества, предусмотренных в п. 3 ст. 25 Федерального закона от 15 апреля 1998г. № 66-ФЗ и Уставом товарищества.

2. Порядок избрания ревизионной комиссии.

2.1. Ревизионная комиссия избирается Общим собранием членов СНТ только из членов СНТ прямым открытым голосованием сроком на один год. Срок полномочий членов Ревизионной комиссии исчисляется с момента избрания их Общим собранием членов СНТ до момента избрания нового состава Ревизионной комиссии.

2.2. Общим собранием членов СНТ может быть принято решение о досрочном прекращении полномочий членов Ревизионной комиссии.

2.3. Члены Ревизионной комиссии могут переизбираться на новый срок неограниченное количество раз.

2.4. В состав Ревизионной комиссии не могут быть избраны председатель и члены правления СНТ, а так же являющиеся членами товарищества их супруги, родители, дети, внуки, братья и сестры и их супруги. В состав Ревизионной комиссии не может быть избран член СНТ, имеющий право подписи бухгалтерской и финансовой отчетности СНТ.

2.5. Численный состав ревизионной комиссии устанавливается Общим собранием членов СНТ. Ревизионная комиссия может состоять из одного или не менее трех членов.

2.6. К компетенции Ревизионной комиссии относится избрание председателя и секретаря Ревизионной комиссии большинством голосов от общего числа избранных членов комиссии. Ревизионная комиссия вправе в любое время переизбрать своего председателя и секретаря.

3. Досрочное прекращение полномочий ревизионной комиссии.

3.1. Право досрочного прекращения полномочий членов ревизионной комиссии принадлежит Общему собранию членов СНТ.

3.2. Вопрос о досрочном переизбрании председателя и членов Ревизионной комиссии может быть поставлен по требованию не менее одной трети членов товарищества.

3.3. Основаниями для постановки вопроса о досрочном прекращении полномочий ревизионной комиссии являются:

- ненадлежащее выполнение членами Ревизионной комиссии своих функций;

- сокрытие в сговоре с виновниками злоупотреблений и нарушений финансово-хозяйственной деятельности, наносящих убытки СНТ.

3.4. Решение о досрочном прекращении полномочий председателя и всего состава Ревизионной комиссии должно быть мотивированным и обоснованным.

3.5. Член Ревизионной комиссии вправе по своей инициативе приостановить свою деятельность в ее составе в любое время, но не менее, чем за 30 дней до выхода из состава комиссии, письменно известив об этом председателя Ревизионной комиссии.

3.6. В случае прекращения полномочий Ревизионной комиссии Общим собранием членов СНТ одновременно должен быть рассмотрен вопрос об избрании нового состава Ревизионной комиссии.

4. Права и обязанности Ревизионной комиссии.

4.1. В компетенции председателя Ревизионной комиссии находится организация текущей работы Ревизионной комиссии, созыв и проведение заседаний Ревизионной комиссии, подписание документов, исходящие от имени Ревизионной комиссии, а также представление Ревизионной комиссии на заседаниях Правления СНТ и Общего собрания членов СНТ.

4.2. В компетенции секретаря Ревизионной комиссии находится организация ведения протоколов заседаний Ревизионной комиссии, осуществление передачи актов и протоколов Ревизионной комиссии Правлению СНТ и председателю Правления СНТ, право подписи выписок из протоколов заседаний Ревизионной комиссии.

4.3. Ревизионная комиссия обязана:

- проводить один раз в год плановую ревизию финансово-хозяйственной деятельности СНТ по итогам деятельности за прошедший год и предоставлять членам СНТ информацию о результате данной проверки на ежегодном Общем собрании членов СНТ с представлением рекомендаций об устранении выявленных нарушений;

- проводить внеплановые ревизии/проверки финансово-хозяйственной деятельности СНТ по решению общего собрания членов СНТ (не чаще одного раза в год), либо по требованию 1/3 общей численности членов товарищества (не чаще одного раза в год), а также своевременно информировать органы управления СНТ о результатах проведенных проверок.

4.4 Ревизионная комиссия имеет право:

- самостоятельно определять методы и формы ревизии/проверки, руководствуясь законодательством Российской Федерации;

- проверять у СНТ в полном объеме документацию о финансово-хозяйственной деятельности и наличии денежных сумм;

- получать по письменному запросу необходимую информацию от третьих лиц, в том числе при содействии органов управления и членов СНТ, поручивших провести ревизию/проверку;

- требовать в пределах своей компетенции от органов управления СНТ предоставления информации (документов и материалов);

- требовать письменных объяснений от членов Правления СНТ и/или членов СНТ по вопросам, находящимся в компетенции Ревизионной комиссии;

- вносить предложения в планы работы органов управления СНТ;

- требовать созыва заседаний Правления СНТ, созыва внеочередного Общего собрания членов СНТ в порядке, предусмотренном Уставом СНТ;

- в случае необходимости привлекать к своей работе экспертов и консультантов по отдельным вопросам финансово-хозяйственной деятельности, не являющихся членами СНТ, рекомендовать СНТ заключение гражданско-правовых договоров с привлекаемыми экспертами и консультантами;

- проводить внеплановые ревизии/проверки финансово-хозяйственной деятельности СНТ по своей инициативе не чаще одного раза в год, а также своевременно информировать органы управления СНТ о результатах проведенных ревизий.

4.5. Также к компетенции Ревизионной комиссии относятся:

- контроль выполнения правлением СНТ и его председателем решений общих собраний;

- контроль состояния имущества СНТ;

- контроль своевременности рассмотрения правлением СНТ и его председателем заявлений членов товарищества;

- контроль достоверности данных, содержащихся в финансовой отчетности СНТ, бухгалтерской отчетности и иных отчетах, а также других финансовых документов СНТ;

- контроль соответствия деятельности и документов СНТ законодательству Российской Федерации, требованиям Устава СНТ и иных документов СНТ;

- информирование органов управления СНТ о выявленных в ходе проверок фактах нарушениях установленных нормативными правовыми актами Российской Федерации порядка ведения бухгалтерского учета и представления финансовой отчетности, а также о нарушениях требований нормативных правовых актов Российской Федерации, требований Устава и внутренних документов СНТ при осуществлении финансово-хозяйственной деятельности.

4.6. В соответствии с п. 4 ст. 25 Федерального закона от 15 апреля 1998г. № 66-ФЗ Ревизионная комиссия вправе по результатам проверки созвать внеочередное Общее собрание членов СНТ. Данными исключительными полномочиями Ревизионная комиссия может воспользоваться не чаще одного раза в год только в случае возникновения угрозы интересам товарищества и его членов либо выявления злоупотреблений членов Правления и его председателя.

4.7. При необходимости в созыве внеочередного Общего собрания членов СНТ Ревизионная комиссия, как инициатор его созыва, должна направить в Правление СНТ письменное мотивированное требование о созыве такого собрания и сроке его проведения. К своему требованию в виде протокола заседания комиссии, подписанному ее председателем и членами, принявшими решение, ревизионная комиссия обязана приложить копию акта ревизии, содержащий данные об угрозе интересам СНТ и его членов либо о выявлении злоупотреблений со стороны членов Правления и его председателя.

4.8. В случае отказа Правления созвать внеочередное Общее собрание членов СНТ Ревизионная комиссия вправе обжаловать такое решение правления в суд.

5. Привлечение внешних консультантов.

5.1. Ревизионная комиссия вправе привлекать к своей работе экспертов и консультантов на возмездной или безвозмездной основе. В качестве экспертов и консультантов могут выступать как физические, так и юридические лица.

5.2. Решение о необходимости привлечения экспертов или консультантов принимается членами Ревизионной комиссии на заседаниях Ревизионной комиссии и оформляется протоколом заседания Ревизионной комиссии, в котором должно быть отражены основания для привлечения экспертов и консультантов. Решение о привлечении экспертов и консультантов на возмездной основе должно быть подтверждено решением Общего собрания членов СНТ.

5.3. В случае неудовлетворительно проведенной ревизии финансово-хозяйственной деятельности исполнительных органов СНТ и при наличии данных о злоупотреблениях в указанной сфере деятельности Общее собрание вправе принять решение о привлечении к проверке внешнего аудитора.

Раздел II. Принципы работы ревизионной комиссии СНТ

6. Основные принципы работы комиссии.

Ревизионная комиссия, являясь контрольным органом СНТ, подотчетным Общему собранию членов СНТ, осуществляет свою работу при строгом соблюдении принципов: законности, плановости, оперативности, объективности, персональной ответственности за качество контроля финансово-хозяйственной деятельности товарищества.

7. Законность в работе ревизионной комиссии.

7.1. Ревизионная комиссия решает все основные вопросы своей компетенции в интересах выполнения задач, вытекающих из:

- обязательных норм действующего законодательства Российской Федерации;

- прав и обязанностей Ревизионной комиссии, изложенных в ст. 25 Федерального закона от 15 апреля 1998г. № 66-ФЗ, Уставе товарищества и настоящем регламенте;

- решений Общих собраний членов СНТ;

- результатов предыдущих ревизий и проверок финансово-хозяйственной деятельности СНТ.

7.2. В проведении ревизий/проверок принимают участие все члены комиссии, распределяя между собой участки контроля: члены, знающие бухгалтерскую работу, анализируют финансовую сторону деятельности товарищества, а знающие хозяйственную работу - хозяйственную сторону.

7.3. Ревизионная комиссия принимает свои решения только после обсуждения результатов ревизий/проверок, квалифицируя вскрытые недостатки и нарушения строго в соответствии с законодательством.

8. Планирование работы комиссии.

Для планирования работы Ревизионной комиссии председатель Правления и бухгалтер СНТ обязаны предоставить Ревизионной комиссии следующие документы:

- копии решений отчетно-выборного Общего собрания членов СНТ и следующих за ним собраний;

- копию годовой приходно-расходной сметы;

- копию отчета Правления об исполнении приходно-расходной сметы за истекший год;

- копию плана работы Правления СНТ;

- копии решений Правления СНТ, относящихся к его финансово-хозяйственной деятельности, и решений, принятых по заявлениям членов СНТ.

9. Оперативность и объективность ревизий и проверок.

9.1. При необходимости проведения внеочередной ревизии/проверки по решению Общего собрания членов СНТ, по собственной инициативе или по требованию 1/3 общего числа членов СНТ, Ревизионная комиссия не позднее чем в трехдневный срок, принимает соответствующее решение, доводит его до Правления СНТ и при содействии этого органа приступает к реализации.

9.2. Ревизионная комиссия осуществляет ревизии/проверки в установленные ею сроки и в необходимом объеме.

9.3. При сборе необходимой для работы информации Ревизионная комиссия вправе требовать от подвергаемых контролю лиц письменных объяснений по выявленным ею нарушения или злоупотреблениям в финансово-хозяйственной деятельности.

9.4. Ревизионная комиссия путем тщательного и всестороннего анализа и оценки документальной и иной информации должна добиваться объективности результатов ревизий и проверок.

Раздел III. Заседания ревизионной комиссии.

10. Периодичность заседаний и их подготовка.

10.1. Ревизионная комиссия решает все вопросы на своих заседаниях. Заседания Ревизионной комиссии проводятся по мере необходимости, перед началом ревизии/проверки и после ее проведения.

10.2. Первое заседание Ревизионной комиссии после избрания ее членов проводится в течение 14 дней со дня принятия решения Общим собранием членов СНТ. На первом заседании Ревизионной комиссии должны быть рассмотрены вопросы об избрании председателя и секретаря Ревизионной комиссии.

10.3. Председатель комиссии может назначить и провести ее внеочередное заседание по своей инициативе или по требованию члена комиссии. Член Ревизионной комиссии может требовать созыва заседания Ревизионной комиссии в случае выявления нарушений, требующих безотлагательного решения Ревизионной комиссии по их проверке и устранению.

10.4. Заседания ревизионной комиссии могут быть посвящены принятию решений о проведении очередной или внеочередной ревизии/проверки либо обсуждению и принятию решений по итогам осуществленной ревизии/проверки.

10.5. Вся организационная и информационная подготовка заседания Ревизионной комиссии возлагается на ее председателя.