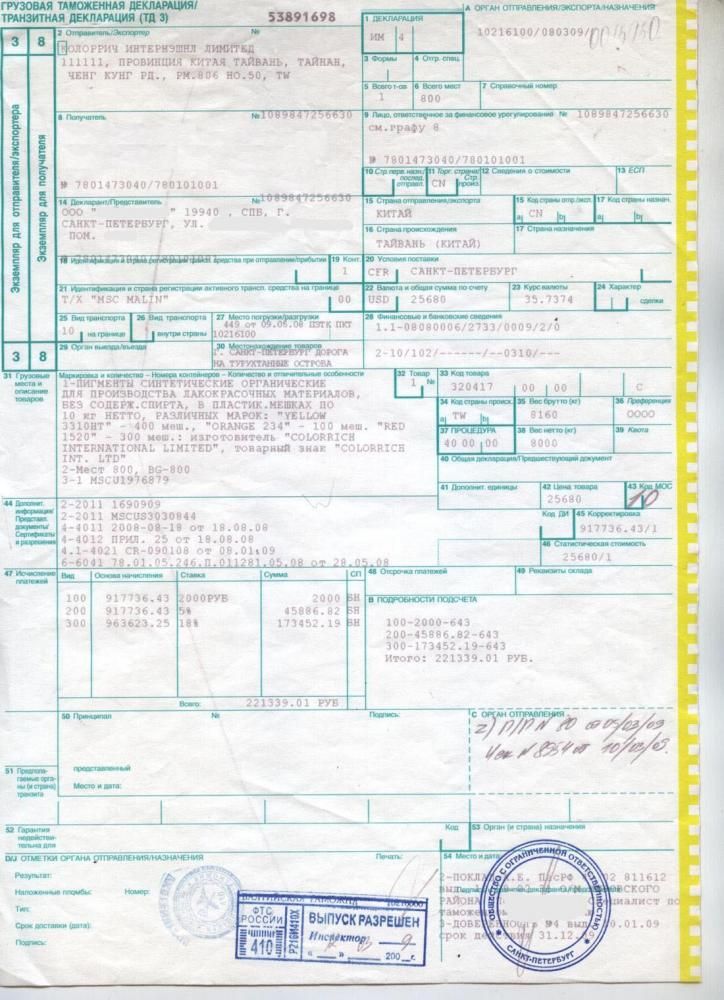

Категория: Бланки/Образцы

Образец формы инвентаризационной описи товарно-материальных ценностей можно скачать по ссылке:

Скачать образец бланка инвентаризационной описи товарно-материальных ценностей в MS Excel

Данный образец бланка инвентаризационной описи товарно-материальных ценностей программа БухСофт заполняет автоматически! Подробнее о программах автоматизации бухучета

Указания по заполнению формы инвентаризационной описи товарно-материальных ценностейВыдержка из постановления Госкомстата РФ от 18 августа 1998 г. № 88:

Применяется для отражения данных фактического наличия товарно-материальных ценностей (производственные запасы, готовая продукция, товары, прочие запасы и др.) в местах хранения и на всех этапах их движения в организации. Инвентаризационная опись составляется в двух экземплярах и подписывается ответственными лицами комиссии на основании пересчета, взвешивания, перемеривания товарно-материальных ценностей отдельно по каждому месту нахождения и материально ответственному лицу или группе лиц, на ответственном хранении которых находятся ценности.

Один экземпляр передается в бухгалтерию для составления сличительной ведомости, второй - остается у материально ответственного (ых) лица (лиц).

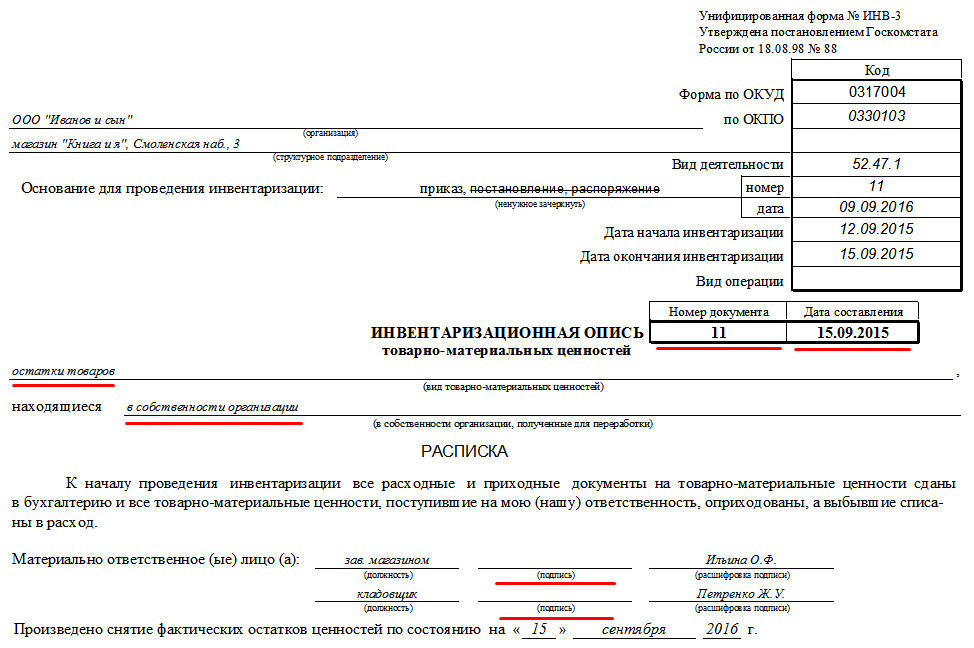

До начала инвентаризации от каждого материально ответственного лица или группы лиц берется расписка, которая включена в заголовочную часть формы.

На выявленные при инвентаризации негодные или испорченные материалы и готовые изделия составляются соответствующие акты.

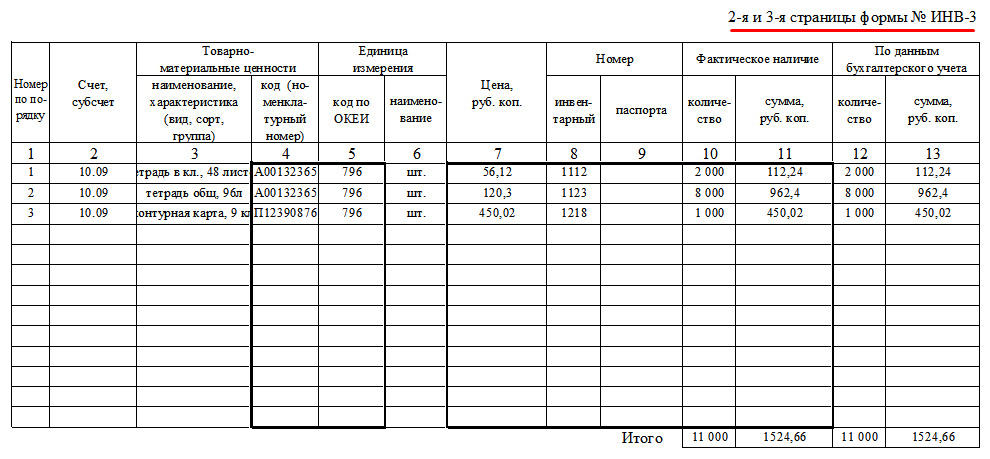

При автоматизированной обработке данных по учету результатов инвентаризации форма N ИНВ-3 выдается комиссии на бумажных или машинных носителях информации с заполненными графами с 1 по 9. В описи ответственные лица комиссии заполняют графу 10 о фактическом наличии товарно-материальных ценностей в количественном выражении. Графа 9 "Номер паспорта" заполняется на материальные ценности, содержащие драгоценные металлы и камни.

При выявлении материальных ценностей, не отраженных в учете, комиссия должна включить их в инвентаризационную опись.

Источник: Унифицированные формы документов по инвентаризации >>

В раздел: Учет материалов в производстве >>

К перечню документов, которые составляют при плановой или досрочной инвентаризации, относится и унифицированная форма ИНВ-3. Ее заполняют в процессе подсчета ценностей, уже после того, как оформлена ИНВ-22. данные о которой указывают в шапке описи.

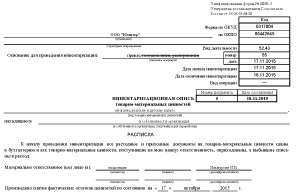

Образец и пустой бланк формы ИНВ-3ФАЙЛЫ

Скачать пустой бланк по форме ИНВ-3 .xls Скачать образец заполнения инвентаризационной описи ТМЦ по форме ИНВ-3 .xls

Как и сличительная ведомость. ИНВ-3 заполняется дважды: один из экземпляров сохраняется у перечисленных на первой странице ответственных лиц, другой — хранится в бухгалтерии предприятия в течение 5 лет.

Заполнение полей формы ИНВ-3Шапка описи отличается от приказа или постановления инвентаризации тем, что в ней указан вид деятельности предприятия (код ОКОНХ). В некоторых образцах это поле оставляют пустым, но такая практика некорректна. А вот “Вид операции” не заполняют вполне обоснованно, если компания не использует систему кодов. Допустимо также не указывать код структурного подразделения.

Следующим шагом переходим непосредственно к составлению описи ТМЦ. Документу должен быть присвоен номер, а также проставлена дата заполнения, которая часто аналогично дате завершения инвентаризации.

В нашем примере речь идет об учете товарных остатков, однако ИНВ-3 может охватывать сырье, материалы, изделия и т.д. Они могут либо находиться в собственности предприятия, либо быть получены для переработки или хранения.

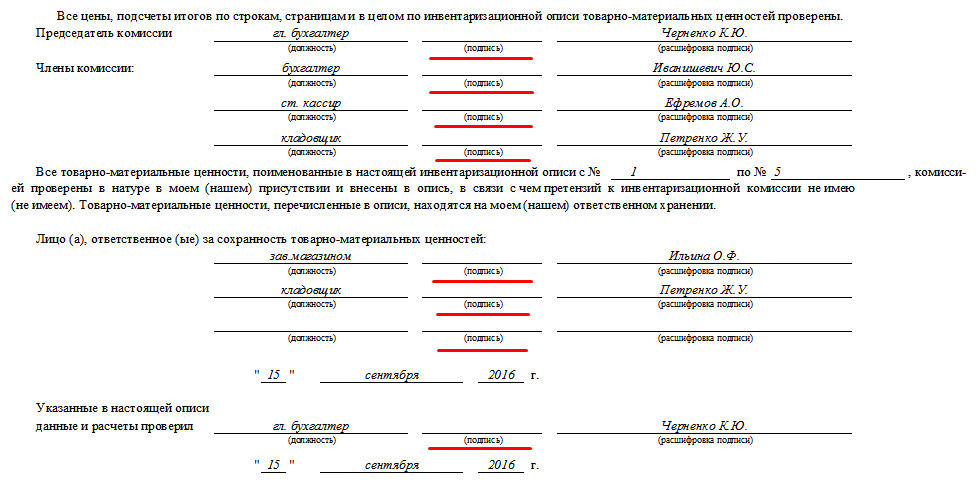

Материально ответственные лица должны проставить подписи как на первой, так и на последней странице (см. Страница №4). Это говорит о том, что они ознакомлены с результатами учета.

Основная часть ИНВ-3 (страницы 2 и 3) отведена под перечень ТМЦ, подпадающих под инвентаризацию. Необходимо помнить, что опись составляется только для одного вида ценностей. Если же необходимость учесть остатки сырья и товаров, то составляется два акта такого типа.

Обращаем ваше внимание. что колонка №9 заполняется только для тех товаров, которые имеют паспорт (например, ювелирные или технические изделия). Для остальных ТМЦ эти поля останутся пустыми. Данные в графах 10 и 11 могут расходиться с 12 и 13. Если по факту остатки отличаются или обнаружены другие расхождения с бухучетом, то эти данные заносят в форму ИНВ-19.

В нижней строке указываем итоговое значение для всех позиций, т.е. сумму всех единиц, а также общую стоимость позиций. Если мы имеем дело с большим складом, количество страниц с описью может увеличиться. В таком случае итоги будут подводиться дважды: по текущей странице и по общей описи.

Последняя страница представляет собой свидетельство итогов проверки. Здесь обязаны поставить свои подписи все члены комиссии, а также материально-ответственные лица, которые отмечены в самом начале документа. Напоминаем, что состав комиссии может быть меньше, чем предусмотренное в ИНВ-3 количество строк.

Акт инвентаризации товарно материальных ценностей образец заполнения - Акты и накладные - Образцы - Исковое заявление Инвентаризационная опись ТМЦ ИНВ-3 Инвентаризация товарно-материальных ценностей сопровождается оформлением соответствующих документов, один из которых является инвентаризационная опись. При пересчете ТМЦ, находящихся в собственности предприятия, заполняется опись по форме ИНВ-3. Скачать бланк этой формы, а также заполненный образец можно в конце статьи. К товарно-материальным ценностям, в отношении которых заполняется опись ИНВ-3, относятся материалы, товары, продукция, производственные запасы и пр. Для товаров, отгруженных покупателям, но еще не оплаченных необходимо заполнять акт инвентаризации ИНВ-4, образец которого можно скачать. Товары и прочие материальные ценности, принятые на ответственное хранение, отражаются в отдельной инвентаризационной описи форма ИНВ-5, скачать бланк и образец этой описи можно по этой ссылке. Товары, находящиеся в пути, также должны быть учтены в процессе инвентаризации ТМЦ, данные по ним отражаются в акте инвентаризации форма ИНВ-6. Вернемся к описи форма ИНВ-3, данный бланк заполняется членами инвентаризационной комиссии в процессе пересчета товарно-материальных ценностей. Образец заполнения формы ИНВ-3 Бланк инвентаризационной описи ТМЦ содержит таблицу, в которой необходимо отражать фактические данные о ценностях, а также данные бухгалтерского учета. Титульная часть бланка ИНВ-3 заполняется так же, как и в других бланках описи, например, в форме ИНВ-1. Перед началом пересчета товаров, материалов и прочих ценностей материально-ответственные лица должны оставить свои подписи на первой страницы формы ИНВ-3. Эти подписи будут означать, что все ТМЦ учтены, документы переданы в бухгалтерию и можно приступать к проверке. Представители инвентаризационной комиссии тщательно пересчитывают каждое наименование ТМЦ, заносят данные по каждому наименованию в таблицу, заполняют графы 1-13. Во 2 графе указывает счет и субсчет учета товарно-материальных ценностей. В 3 и 4 графу заносятся название ТМЦ, краткая характеристика, код. В 5 и 6 графу заносятся сведения об единице измерения данного наименования. В 7 графе — цена за единицу. В 8 и 9 графе указываются инвентарный номер и номер паспорта если в товарах, материалах содержатся драгоценные металлы. В 10 и 11 графе указываются фактические данные о количество ТМЦ и сумме. В 12 и 13 — учетные данные о количестве и сумме. Если между фактическими и учетными данными возникают расхождения, то они должны быть отражены в сличительной ведомости. После того, как инвентаризационная опись заполнена, все товары, материалы, продукция пересчитаны и проверены, все члены комиссии подписывают форму ИНВ-3. Также ее подписывают материально-ответственные лица, предварительно удостоверившись в правильности указанных данных. Далее бланк инвентаризационной описи ТМЦ передается в бухгалтерию на проверку, оформление сличительной ведомости при наличии расхождений и выполнения необходимых проводок по оприходованию излишков и списанию недостачи. Скачать бланк форма ИНВ-3 — ссылка. Скачать образец инвентаризационной описи ТМЦ ИНВ-3 — ссылка. Инвентаризационная опись ТМЦ форма ИНВ-3 В процессе проведения инвентаризации заполняются инвентаризационные описи. При проверке основных средств используется унифицированная форма ИНВ-1. При проведении инвентаризации товарно-материальных ценностей заполняется унифицированная форма ИНВ-3, бланк и образец заполнения которой предлагаем скачать внизу статьи. Заполняет инвентаризационные описи специальная комиссия, состав которой утверждается приказом руководителя скачать образец приказа форма ИНВ-22. В бланке ИНВ-3 отражаются данные по товарам, готовой продукции, материалам, производственным запасам, находящимся в местах хранения, а также на всех этапах движения этих ценностей внутри организации. Отгруженные, но не оплаченные ТМЦ, в этой описи не отражаются, данные о таких товарно-материальных ценностях вносятся в акт форма ИНВ-4. ТМЦ, принятые на ответственное хранение, также выделяются отдельно в опись форма ИНВ-5. ТМЦ, находящиеся в пути, заносятся в акт инвентаризации форма ИНВ-6, образец которого можно скачать. Заполняется два экземпляра инвентаризационной описи ТМЦ, один передается в бухгалтерию, другой остается у материально-ответственных лиц. Прежде, чем начать пересчет ТМЦ товаров, материалом, готовой продукциис материально-ответственных лиц берется расписка о том, что все ценности учтены, все документы имеются. Каждое материально-ответственное лицо ставят на первой странице бланка формы ИНВ-3 свою подпись с расшифровкой и указанием занимаемой должности. Образец заполнения инвентаризационной описи ТМЦ ИНВ-3 Первая страница формы ИНВ-3 включает данные об организации, в отношении которых проводится проверка ТМЦ, указывается номер и дата приказа на инвентаризацию, даты начала и окончания инвентаризации — эти данные также берутся из приказа. Описи присваивается уникальный номер и ставится дата заполнения. Ниже прописывается, какие именно товарно-материальные ценности подвергаются проверке материалы, товары, продукция и пр. На второй странице бланка инвентаризационной описи ИНВ-3 заполняется таблица. Данные в эту таблицу вносятся в процессе инвентаризации, которая заключается в пересчете имеющихся товаров, материалов, готовой продукции. В таблицу следует внести следующие данные: 1 — номер по порядку 2 — номер счета и субсчета, на котором учитываются проверяемые ценности, например, для товаров - это счет 41, для материалов - 10, для готовой продукции - 43 3, 4 — наименование, краткая характеристика и номенклатурный номер ТМЦ 5, 6 — сведения об единице измерения 7 — цена за единицу 8 — инвентарный номер 9 — номер по паспорту, если имеется паспорт, в котором отражены данные о содержании драгоценных металлов в составе ТМЦ 10, 11 — данные о фактическом наличии указанного наименования: количество и сумма. Пересчитываются все товарно-материальные ценности, в отношении которых проводится инвентаризация. Опись может быть заранее заполнена и распечатана с заполненными графами 1-9. Члены комиссии вносят данные только о фактическом наличии товаров, материалов и прочих ценностей в графы 10-11. Если выявлены ТМЦ, не отраженные в инвентаризационной описи, то они дописываются вручную. Если позиций ТМЦ много, то заполняется несколько страниц таблицы, по итогам каждой таблицы считает общее количество порядковых номеров, фактическое количество единиц и общая сумма. По итогам всех листов также выводятся итоговые значения. Выявленные испорченные и бракованные ТМЦ должны быть отражены в соответствующих актах. Все члены комиссии, в том числе и председатель, ставят на бланке ИНВ-3 свои подписи, материально-ответственные лица также подписывают опись в знак того, что согласны с отраженными в ней результатами. Далее опись передается в бухгалтерию, бухгалтер проверяет правильность заполнения формы ИНВ-3, заполняет данные по каждому наименованию ТМЦ согласно данным бухгалтерского учета. Выявляет расхождения между учетными и фактическими данными. Итог инвентаризации подводится в ведомости форма ИНВ-26, образец заполнения которой можно скачать. Бухгалтер, проверивший правильность оформления инвентаризационной описи, внизу на третьей страницу ставит свою подпись. Скачать бланк инвентаризационной описи форма ИНВ-3 — ссылка. Скачать образец описи ИНВ-3 — ссылка. Загрузить ИНВ-3 Инвентаризационная опись товарно-материальных ценностей Постановление Госкомстата РФ от 18 августа 1998 г. N 88 с изменениями от 27 марта, 3 мая 2000 г. Формат: MS-Excel. Размер: 8 КБ Применяется для отражения данных фактического наличия товарно-материальных ценностей производственные запасы, готовая продукция, товары, прочие запасы и др. Инвентаризационная опись составляется в двух экземплярах и подписывается ответственными лицами комиссии на основании пересчета, взвешивания, перемеривания товарно-материальных ценностей отдельно по каждому месту нахождения и материально ответственному лицу или группе лиц, на ответственном хранении которых находятся ценности. Один экземпляр передается в бухгалтерию для составления сличительной ведомости, второй - остается у материально ответственного ых лица лиц. До начала инвентаризации от каждого материально ответственного лица или группы лиц берется расписка, которая включена в заголовочную часть формы. На выявленные при инвентаризации негодные или испорченные материалы и готовые изделия составляются соответствующие акты. При автоматизированной обработке данных по учету результатов инвентаризации форма N ИНВ-3 выдается комиссии на бумажных или машинных носителях информации с заполненными графами с 1 по 9. В описи ответственные лица комиссии заполняют графу 10 о фактическом наличии товарно-материальных ценностей в количественном выражении. Графа 9 "Номер паспорта" заполняется на материальные ценности, содержащие драгоценные металлы и камни. При выявлении материальных ценностей, не отраженных в учете, комиссия должна включить их в инвентаризационную опись. Инвентаризационная опись ТМЦ форма ИНВ-3 Инвентаризация товарно-материальных ценностей — это сверка их фактического наличия с данными бухгалтерского учета. В процессе проведения инвентаризации комиссия заполняется инвентаризационные описи, для ТМЦ может быть использована унифицированная форма ИНВ-3, бланк которой можно скачать в конце статьи. Кроме того, для примера мы заполнили опись ИНВ-3, заполненный образец можно скачать ниже. При пересчете товарно-материальных ценностей инвентаризационная комиссия вносит сведения в форму ИНВ-3. Состав инвентаризационной комиссии утверждается приказом на инвентаризацию скачать образец приказа ИНВ-22. Организация не обязательно должна использовать унифицированную форму описи, допускается разработать свой бланк. Для основных средств заполняется опись форма ИНВ-1 — скачать образец. Образец заполнения инвентаризационной описи ТМЦ Порядок заполнения рассмотрим на примере унифицированной формы ИНВ-3. Бланк во многом схож с другими унифицированными формами, например, ИНВ-1 или ИНВ-1а. Заполнение титульной части ничем не отличается, данные о датах проведения инвентаризации товаров, материалов берутся из приказа. Точно также на первой странице бланка ИНВ-3 имеется расписка материально-ответственных лиц, которые ставят свои подписи в этом разделе в знак того, что все товарные и материальные ценности учтены, поставлены на приход или списаны, документы переданы в бухгалтерию. Далее заполняется таблица, в которую в процессе пересчета ТМЦ вносятся данные о фактическом наличии. Для каждого наименования товаров, материалов заполняется отдельная строка, указывается счет учета ценностей, краткая характеристика ТМЦ, сведения о единице измерения и цене. Номер паспорта ставится только для товаров, материалов, готовой продукции, в составе которых имеются драгоценные металлы. Данные о фактическом количестве и соответствующей стоимости указывается в графах 10 и 11, те же данные, но по сведения бухгалтерского учета отражаются в графах 12 и 13. Если эти показатели не совпадают, наблюдается расхождение излишек или недостачакоторые подлежат отражению в сличительной ведомости ТМЦ форма ИНВ-19 занимается этим уже бухгалтер. Комиссия, пересчитав все товары, материалы, продукцию и прочие ценности, которые согласно приказу должны быть подвержены инвентаризации, считает итоговые значения стоимости и количества ТМЦ по каждой странице с таблицей итоговые значения по всей описи. После этого два экземпляра инвентаризационной описи ИНВ-3 подписываются членами комиссии. С результатами знакомятся материально-ответственные лица, в знак своего согласия с представленными данными они также ставят свои подписи. Далее один экземпляр остается у материально-ответственных лиц, второй передается в бухгалтерию на проверку и произведения необходимых действий по оприходованию излишков и списанию недостачи. При инвентаризации ТМЦ нужно также отразить сведения по товарам, материалам, отгруженным покупателям, но еще не оплаченным, данные по таким ТМЦ вносятся в акт инвентаризации ИНВ-4. Кроме того, если имеются ТМЦ, находящиеся в пути, то данные по ним нужно отразить в акте инвентаризации форма ИНВ-6 - скачать бланк и образец. Скачать бланк инвентаризационной описи форма ИНВ-3 — ссылка. Особенности заполнения первичных документов по учету результатов, выявленных инвентаризацией Согласно статье 12 Закона о бухгалтерском учетеот 22. Порядок и сроки проведения инвентаризации определяются руководителем организации, за исключением случаев, когда проведение инвентаризации не обязательно. Так, проведение инвентаризации обязательно: при передаче имущества организации в аренду, выкупе, продаже, а также в случаях, предусмотренных законодательством при преобразовании государственного или муниципального унитарного предприятия перед составлением годовой бухгалтерской отчетности, кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года. Инвентаризация основных средств может проводиться один раз в три года, а библиотечных фондов один раз в пять лет. В районах, расположенных на Крайнем Севере и приравненных к ним местностях, инвентаризация товаров, сырья и материалов может проводиться в период их наименьших остатков при смене материально ответственных лиц на день приемки передачи дел при установлении фактов хищений или злоупотреблений, а также порчи ценностей в случае стихийных бедствий, пожара, аварий или других чрезвычайных ситуаций, вызванных экстремальными условиями при ликвидации реорганизации организации перед составлением ликвидационного разделительного баланса и в других случаях, предусматриваемых законодательством Российской Федерации или нормативными актами Министерства финансов Российской Федерации. Порядок заполнения инвентаризационной описи товарно-материальных ценностей форма ИНВ-3. Одним из основных первичных документов по учету результатов, выявленных инвентаризацией, является инвентаризационная опись товарно-материальных ценностей форма ИНВ-3. Данная форма применяется для отражения данных фактического наличия товарно-материальных ценностей производственные запасы, готовая продукция, товары, прочие запасы и др. Инвентаризационная опись составляется в двух экземплярах и подписывается ответственными лицами комиссии на основании пересчета, взвешивания, перемеривания товарно-материальных ценностей отдельно по каждому месту нахождения и материально ответственному лицу или группе лиц, на ответственном хранении которых находятся ценности. Один экземпляр передается в бухгалтерию для составления сличительной ведомости, второй остается у материально ответственного ых лица лиц. На выявленные при инвентаризации негодные или испорченные материалы и готовые изделия составляются соответствующие акты. При автоматизированной обработке данных по учету результатов инвентаризации форма ИНВ-3 выдается комиссии на бумажных или машинных носителях информации с заполненными графами с 1 по 9. В описи ответственные лица комиссии заполняют графу 10 о фактическом наличии товарно-материальных ценностей в количественном выражении. Графа 9 Номер паспорта заполняется на материальные ценности, содержащие драгоценные металлы и камни. При выявлении материальных ценностей, не отраженных в учете, комиссия должна включить их в инвентаризационную опись. В строке Организация указывается полное наименование организации составителя документа организации, проводящей инвентаризацию товарно-материальных ценностей. В этой же строке в соответствующей графе указывается код по ОКПО, присвоенный Госкомстатом РФ. В следующей строке указывается название структурного подразделения, в котором проводится инвентаризация, а также код структурного подразделения если в организации применяется соответствующая система кодирования. В графу Вид деятельности необходимо записать код отрасли народного хозяйства ОКОНХкоторый присваивает Госкомстат РФ. На следующей строке показывают, что является письменным заданием на проведение инвентаризации, номер и дату этого задания в нашем случае приказ. В графах Дата начала инвентаризации и Дата окончания инвентаризации указывают даты, установленные руководителем предприятия в приказе о проведении инвентаризации. В графе Вид операции проставляется код операции, которая оформляется инвентаризационной описью. Код применяется только в том, случае, если организация применяет систему кодирования. В нашем случае ставим прочерк. Каждой инвентаризационной описи ТМЦ присваивается порядковый номер, который указывают в строке Инвентаризационная опись в графе Номер документа. В соседней графе указывается дата составления описи. В следующей строке указывают вид ТМЦ, подвергшихся инвентаризации. В нашем случае производственные запасы. В строке находящиеся указываются права собственности, которые имеет организация на данные материальные ценности: в собственности организации, полученные для переработки. До начала инвентаризации от каждого материально ответственного лица или группы лиц берется расписка, которая включена в заголовочную часть формы. В следующей строке указывается дата, на которую произведено снятие фактических остатков товарно-материальных ценностей. При заполнении 2-й страницы формы ИНВ-3 указывают следующее. В графе 2 Счет, субсчет указывают наименование счета, субсчета бухгалтерского учета, на котором учитываются ТМ В следующей графе указывается наименование материальных ценностей, их характеристики вид, сорт, группаа также соответствующий код или номенклатурный номер, который присвоен данным материальным ценностям согласно системе кодирования или нумерации, разработанной в организации. В графе Единица измерения указывают наименование единицы измерения и код единицы измерения согласно ОКЕИ Общероссийский классификатор единиц измерения или в соответствии с разработанной организацией системой кодирования. В следующей графе указывают инвентарный номер и номер паспорта обычно заполняется на ТМЦ, содержащие драгоценные металлы и камни. В графе Фактическое наличие члены комиссии указывают количество и сумму инвентаризируемых ТМ В следующей графе записи о ТМЦ заполняет бухгалтер. Он вносит количество и сумму ТМЦ по данным бухгалтерского учета. Строку Итого по странице заполняют члены комиссии, где указывают суммарные данные по пунктам а, б, в по указанной странице. В заполнении 4-ой страницы формы ИНВ-3 можно отметить следующее. В графе Итого по описи суммируются данные по всем страницам и заполняют эту графу лица из инвентаризационной комиссии. Ниже, все лица, участвовавшие в инвентаризации, расписываются и ставится дата. Далее, после сопоставления данных инвентаризации с данными по бухгалтерскому учету, проверяющий бухгалтер делает соответствующие отметки, ставит дату и расписывается. Если при инвентаризации обнаружены расхождения между показателями по данным бухгалтерского учета и фактическим наличием товарно-материальных ценностей, необходимо составить сличительную ведомость результатов инвентаризации ТМЦ форма ИНВ-19. В сличительных ведомостях отражаются результаты инвентаризации, то есть расхождения между показателями по данным бухгалтерского учета и данными инвентаризационных описей. Сличительная ведомость составляется в двух экземплярах бухгалтером сразу после выявления расхождений излишков или недостач в процессе проверки инвентаризационной описи. Один экземпляр сличительной ведомости хранится в бухгалтерии, второй передается материально ответственному лицу. Таким образом, в нашем примере необходитмо составить две ведомости. Порядок заполнения сличительной ведомости результатов инвентаризации ТМЦ. В строке организация сличительной ведомости указывается полное наименование организации. В следующей строке указывается название структурного подразделения, в котором проводится инвентаризация. В правой части ведомости в соответствующих графах указываются: в графе вид деятельности код отрасли народного хозяйства ОКОНХприсваиваемый Госкомстатом России ниже указывают дату и номер документа, который является основанием для проведения инвентаризации далее указываются дата начала и дата окончания инвентаризации в графе вид операции проставляется код операции, которая оформляется инвентаризационной описью. Код применяется только в том случае, если организация применяет систему кодирования. Каждой ведомости присваивают порядковый номер и указывают дату ее составления в строке Сличительная ведомость, в графах номер документа и дата. В нижней части сличительной ведомости указывают, по состоянию на какую дату была проведена инвентаризация, и фамилию, имя, отчество лица или группы лиц, отвечающих за сохранность ценностей. Порядок заполнения 2-ой страницы формы ИНВ-19 В графе 1 Номер по порядку указывается порядковый номер инвентаризируемых ТМ В подграфах 2 и 3 указывают информацию о полном наименовании, назначении материалов, дается краткая характеристика этого предмета, а также номенклатурный номер, который присвоен данным материальным ценностям согласно системе кодирования или номенклатурной нумерации, разработанной в организации. В графе Единица измерения указывают наименование единицы измерения и код единицы измерения согласно ОКЕИ Общероссийский классификатор единиц измерения или в соответствии с разработанной организацией системой кодирования. В графе Номер указываются инвентарный номер и номер паспорта. Подграфа Номер паспорта документа о регистрации заполняется на ТМЦ, содержащие драгоценные металлы и камни. В графе результаты инвентаризации указываются лишние или недостающие ТМЦ количество и сумма. В графах 12,13,14 указывают уточнения записей, связанных с излишком, а в графах 15,16,17 связанных с недостачей. В конце 2-го листа сличительной ведомости в соответствующих графах указывают итоговые количество и суммы излишков или недостач ТМЦ, а также итоги уточнения записей в учете. Порядок заполнение 3-ой страницы формы ИНВ-19 В подграфах с 18 по 23 отражаются результаты зачета по пересортице, в подграфах 18,19 и 20 излишки, зачтенные в покрытие недостач, а в подграфах 21,22 и 23 недостачи, покрытые излишками. В подграфах 24,25 и 26 указываются количество, сумма и номер счета, на котором оприходованы излишки. В остальных подграфах с 27 по 32 указывают количество и сумму недостачи ТМ Вторую страницу ведомости подписывает главный бухгалтер. Составленную ведомость после ознакомления подписывает лицо, ответственное за сохранность ТМ Лицо, ответственное за сохранность ТМЦ, указывает также свою должность, расшифровку подписи. Понятие первичных документов их место в системе бухгалтерского учета Глава 2. Основные требования при заполнении первичных документов Глава 3. Учет основных средств Глава 4. Учет нематериальных активов Глава 5. Учет материальных ценностей Глава 6.

В других проектах