Категория: Бланки/Образцы

В целях стимулирования покупателя к приобретению продукции у конкретного продавца настоящим соглашением стороны договора поставки N ____ от ____________ 2007 г. договорились о следующем:

при приобретении покупателем в течение одного календарного месяца продукции продавца на сумму, превышающую ___________________ рублей, продавец выплачивает покупателю денежную премию (бонус), которая составляет ____% от стоимости приобретенного за указанный период товара.

Денежная премия (бонус) выплачивается путем перечисления денежных средств на расчетный счет покупателя либо зачетом встречных однородных требований сторон, иными способами, предусмотренными действующим законодательством, в течение ______ дней с момента окончания отчетного месяца.

Скидка, предусмотренная настоящим соглашением, предоставляется на основании подписанного обеими сторонами акта на предоставление премии (бонуса).

Настоящее дополнительное соглашение составлено в двух экземплярах, по одному для каждой из сторон, и является неотъемлемой частью договора поставки N ____ от _____________ 2007 г. Дополнительно соглашение вступает в силу с момента его подписания обеими сторонами.

Необоснованная выплата премии— предмет пристального внимания налоговиков, поскольку большая часть этих начислений связывается с отнесением на затраты, уменьшающие базу по прибыли. Поэтому, начисляя премию, нужно со всей ответственностью отнестись к обоснованию ее назначения и размера. Рассмотрим, как это сделать.

Роль премии в оплате трудаПремия является одним из видов стимулирующих (поощрительных) выплат, которые, в свою очередь, входят составной частью в зарплату работника (ст. 129 ТК РФ). Наличие такой составной части в оплате труда у конкретного работодателя не является обязательным. Но обычно в ней оказываются заинтересованными обе стороны трудовых отношений:

Доля стимулирующих выплат в оплате труда не регламентирована законодательно и может составлять достаточно большую часть зарплаты. При этом возможность их получения часто связывается с общими результатами работы работодателя.

По частоте выплат премии могут быть:

По назначению премии делятся на выплаты:

Однако вне зависимости от источника выплаты премии подлежат обложению страховыми взносами (п. 1 ст. 7 закона «О страховых взносах…» от 24.07.2009 № 212-ФЗ), и эти взносы в полном объеме уменьшают базу по прибыли (подп. 49 п. 1 ст. 264 НК РФ, письмо Минфина РФ от 02.04.2010 № 03-03-06/1/220).

Разработка и утверждение правил премированияПоскольку работодатель вправе самостоятельно разрабатывать систему премирования (ст. 191 ТК РФ), она у каждого из работодателей может быть абсолютно уникальной. Но при этом должны быть четко определены:

Все эти правила фиксируются во внутреннем нормативном акте, разработанном работодателем и согласованном с представителями трудового коллектива (профсоюзом). Таким актом может быть:

Индивидуальные условия премирования могут быть записаны в трудовой договор (например, с руководителем работодателя), но для большинства работников в отношении премий в тексте трудового соглашения делается отсылка к внутреннему нормативному акту, разработанному работодателем. Работника в обязательном порядке знакомят с этим актом под расписку удостоверяя этим доведение до его сведения правил премирования. Если внутренний нормативный акт о премировании у работодателя отсутствует, то в трудовом договоре надо сделать запись о возможности начисления премий по решению руководителя, указав, за какие достижения эта премия может выплачиваться, как определяется ее размер и какой является периодичность.

Разработка системы премирования не только обязывает работодателя к выплате премий, но и позволяет обосновать правомерность (ст. 252, 255 НК РФ):

Распределяя премию, работодатель должен четко придерживаться правил, установленных им во внутреннем нормативном акте о премировании. Распределение систематической премии завершается изданием приказа руководителя работодателя о ее начислении и выплате. В приказе указывают основание для начисления премии, фамилии получателей и причитающиеся им суммы.

Выплата разовых премий при отсутствии нормативного акта о премировании может быть обоснована письменным приказом руководителя работодателя или решением собственников. В последнем случае оформляется протокол собрания. В отношении размера премиальных выплат, осуществляемых по самостоятельному решению руководителя, собственники организации могут установить ограничение, указав это в уставе юрлица или в трудовом договоре (должностной инструкции) руководителя.

Решение по выплате премии руководителю организации в зависимости от того, что зафиксировано в уставе юрлица, может приниматься:

Об оформлении приказа на премирование подробнее читайте в статьях:

Основания для признания премии необоснованнойНеобоснованной выплата премии может быть признана, если:

(трудовые соглашения с отметкой о применяемом порядке начисления премий, локальные нормативные акты, приказы руководителя, решения собственников о премировании), нет необходимых положений в уставе или трудовом договоре (должностной инструкции) руководителя.

Результатом признания премии необоснованной будет исключение ее из состава расходов, уменьшающих базу по налогу на прибыль, и работодателю придется доплачивать этот налог или налог УСН, рассчитываемый от объекта «доходы минус расходы».

Необоснованно начисленная премия и средний заработокВыявление факта необоснованного начисления премии не обязывает работника к возвращению суммы этой премии, уже выплаченной ему работодателем (ст. 1109 ГК РФ), и не влечет за собой удержания этой суммы из зарплаты работника (ст. 137 ТК РФ), поскольку его вина в этом обстоятельстве отсутствует. Поэтому премия, даже при признании ее выплаченной необоснованно, остается доходом работника и участвует в расчете его среднего заработка.

Незаконное начисление премий и ответственность за этоК числу незаконных относят премии, которые руководитель работодателя начисляет сам себе, нарушая при этом:

Не будет незаконной премия, если возможности руководителя по ее начислению ничем не ограничены.

Незаконная премия наносит прямой материальный ущерб собственнику, и в этом ущербе явно усматривается вина (умысел) руководителя. Поэтому для него негативные последствия будут иметь место. Например, в отношении руководителя становятся возможными:

Причем несколько видов ответственности могут быть применены одновременно.

Подробнее о ситуациях, в которых становится возможным увольнение руководителя по инициативе собственника, читайте в материале «Ст. 81 ТК РФ: вопросы и ответы» .

Принимая решение о введении в применяемую систему оплаты труда премирования, работодатель должен детально проработать и документально оформить описание всех процедур, связанных с начислением премии, чтобы исключить возможность признания ее начисленной необоснованно. Особого внимания требуют вопросы начисления премии руководителю работодателя, для которого неправомерная выплата премии самому себе может повлечь ряд негативных последствий вплоть до уголовной ответственности.

Премии — это выплаты стимулирующего характера, которые выплачиваются работникам за добросовестное выполнение трудовых обязанностей или достижение определенных трудовых показателей (ст. ст. 129. 191 ТК РФ ). Премия в силу ч. 1 ст. 129 ТК РФ является частью заработной платы.

Основания (причины) выплаты премий могут быть связаны с результатами труда (производственные премии) или не зависеть от таких результатов (непроизводственные премии).

Производственные премии напрямую зависят от достигнутых результатов труда (например, премия за успешное окончание проекта).

Непроизводственные премии выдаются за достижения в области, не связанной с непосредственной деятельностью организации. Они, как правило, приурочиваются к определенным событиям, памятным датам (например, премия к юбилею работника, за участие в спортивных соревнованиях).

Закрепить основания, в соответствии с которыми назначается и выплачивается премия, необходимо в трудовом и (или) коллективном договоре или ином локальном нормативном акте организации (например, Положении о премировании работников ). При этом р аботодатель может указать, что премия выплачивается в случае выполнения работниками ключевых показателей эффективности (например, увеличение в процентном отношении объема продаж, реализованных работ или услуг). Выплату премии можно поставить в зависимость от финансовых показателей деятельности работодателя (увеличение выручки, отсутствие убытков и т.д.), от отсутствия со стороны работников нарушений трудовой дисциплины и др. Кроме того, работодатель может установить определенную организационную процедуру, обязательную для начисления и выплаты премии. Так, в частности, можно установить в локальном акте организации, что премия выплачивается по представлению руководителя отдела или иного структурного подразделения, в котором трудится работник, по согласованию с финансовым отделом, службой безопасности и др. при этом окончательное решение по данному вопросу остается за руководителем организации.

Но обязанности работодателя принимать такой документ законодательство не содержит.

Положение о премировании разрабатывается и утверждается, если в трудовых договорах с работниками предусмотрена выплата им премий, но при этом порядок премирования, основания и условия выплаты премий в трудовых договорах не установлены. Подтверждение: ч. 2 ст. 135. ч. 1 ст. 8 Трудового кодекса РФ.

Если в организации отсутствует Положение о премировании (иной локальный акт, регулирующий вопросы вознаграждений работникам), порядок премирования можно закрепить в трудовых договорах или Коллективном договоре. Подтверждение: абз. 5 ч. 2 ст. 57. абз. 2 ч. 2 ст. 41 Трудового кодекса РФ.

Важно! В случае наличия указания о выплате премии в трудовом договоре с определенной регулярностью (раз в месяц, квартал, полугодие или год) такая премия будет являться гарантированной денежной выплатой, от осуществления которой работодатель уклониться не вправе, поскольку добровольно принял на себя соответствующую обязанность, заключив с работником трудовой договор.

2. За счет каких средств (источников) организация вправе выплачивать премию (разовую, ежемесячную, ежеквартальную, годовую)?

За счет следующих средств (источников):

3. Положена премия работникам, у которых не истек испытательный срок?

Положена премия, если показатели трудовой деятельности работника соответствуют условиям премирования. Работодатель не может ущемлять права работника, у которого не истек ис пытательный срок. Это касается также условия об установлении и изменении оплаты труда (в т. ч. премирования) ( ч. 2 ст. 132. ч. 1 ст. 129 Трудового кодекса РФ).

В период испытания на работника распространяются положения трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права, коллективного договора, соглашений, локальных нормативных актов, принятых в организации (см. например, Положение об оплате труда. Положение о премировании работников ) (ч. 3 ст. 70 Трудового кодекса РФ ).

Вывод: если в организации предусмотрено премирование и показатели трудовой деятельности работника, находящегося на испытательном сроке, отвечают всем необходимым условиям премирования, то ему положена премия (в т. ч. разовая, ежемесячная, ежеквартальная, годовая).

4. Документальное оформление премии.

В общем случае состав документов, служащих основанием для начисления премии, не зависит от источников ее выплаты. Чтобы подтвердить, что выплата действительно является премией, учитываемой в расходах на оплату труда, нужны три документа:

А) документ, устанавливающий порядок назначения и выплаты премий (в том числе показатели, учитываемые при назначении премии, порядок определения суммы премий, условия выплаты премий и т.п.). Если таким документом является коллективный договор или локальный нормативный акт (например, положение об оплате труда ), в трудовом договоре работника должна быть ссылка на этот документ;

Б) документ, подтверждающий выполнение работником условий премирования. Это может быть служебная записка непосредственного руководителя о достижении работником конкретных трудовых показателей или расчет суммы премии;

Исключение – премия, которая выплачивается за счет нераспределенной прибыли прошлых лет. В этом случае до оформления всех необходимых документов, служащих основанием для начисления премии, необходимо получить согласие собственников организации. Оно может быть оформлено:

4.2. Какие документы служат основанием для выплаты премии (разовой, ежемесячной, ежеквартальной, годовой)?

Служат основанием документы, перечень которых зависит от способа выплаты премии. Если организация выплачивает премию (разовую, ежемесячную, ежеквартальную или годовую) наличными из кассы, то основанием для ее выдачи являются:

Если в организации предусмотрена безналичная форма расчетов с работниками, то премию можно перечислить на банковский счет работника:

4.3. По какой форме составлять приказ о поощрении (премировании)?

Составлять нужно по форме, которая утверждена для этих целей в учетной политике организации. Применение унифицированных форм кадровой документации, утвержденных Госкомстатом России, не явля ется обязательным (с учетом ряда особенностей). То есть работодатель вправе самостоятельно разработать формы первичных учетных документов, которые он будет применять, в том числе приказ о поощрении (премировании). Вместе с тем законодательство не запрещает продолжить применение установленных форм унифицированных первичных документов. В любом случае используемые формы должны содержать все обязательные реквизиты, перечисленные в ч. 2 ст. 9 Федерального закона № 402-ФЗ от 6 декабря 2011 г.

В зависимости от того, какие формы работодатель решит использовать, он может как определить собственный порядок их заполнения, так и руководствоваться указаниями, действующими в отношении унифицированных форм, разработанных Госкомстатом России (если утвердит их для применения).

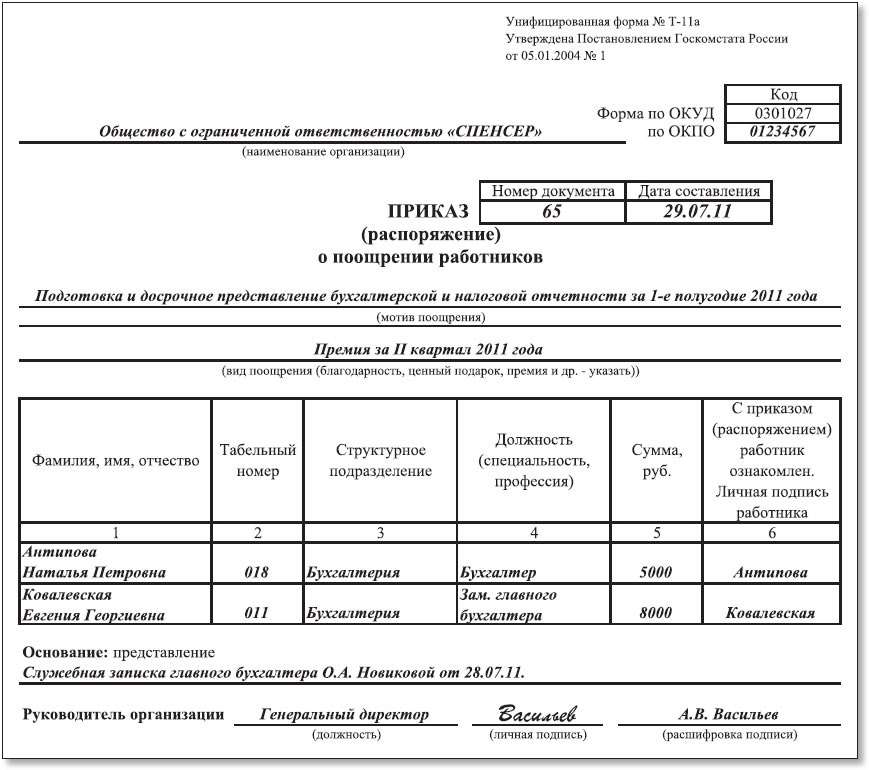

Если работодатель примет решение использовать формы, разработанные Госкомстатом России, приказ (распоряжение) о поощрении (премировании) нужно составить по форме:

– № Т-11 – при поощрении одного работника (см. Образец );

– № Т-11а – при поощрении сразу нескольких работников (см. Образец ).

Приказ о поощрении (премировании) составляется на основании представления или служебной записки руководителя структурного подразделения организации, в котором работает работник. При оформлении приказа по унифицированной форме на все виды поощрений, кроме денежных вознаграждений (премий), допускается исключение из формы реквизита «в сумме ____ руб. ____ коп.».

Приказ о поощрении (премировании), как правило, составляет работник кадровой службы (отдела кадров, отдела персонала). Если в организации такого структурного подразделения нет, то обязанности по составлению приказа возлагаются на лицо, ответственное за ведение кадрового делопроизводства (например, секретаря, бухгалтера).

Если приказ о поощрении (премировании) составляется по унифицированной форме, его подписывает руководитель организации (уполномоченное им на это лицо). Если работодатель использует самостоятельно утвержденную форму приказа о поощрении (премировании), этот документ подписывают ответственные лица с указанием их фамилий и инициалов (иных реквизитов, позволяющих идентифицировать данных лиц). Подтверждение: ч. 2 ст. 9. п. 8 ст. 3 Федерального закона № 402-ФЗ от 6 декабря 2011 г.

С приказом (распоряжением) нужно ознакомить под подпись работника (работников), который поощряется работодателем. Например, для этого в унифицированной форме № Т-11 предусмотрена строка «С приказом (распоряжением) работник ознакомлен». В унифицированной форме № Т-11а для этих целей предусмотрен столбец «С приказом (распоряжением) работник ознакомлен. Личная подпись работника».

4.4. Вправе руководитель организации (не являющийся единственным учредителем), подписывать приказ о назначении себе премии (разовой, ежемесячной, ежеквартальной, годовой)?

Вправе подписывать. Работников (в т. ч. руководителя организации) поощряет работодатель ( ст. 191 Трудового кодекса РФ ). Работодателем по отношению к руководителю организации (не являющемуся ее единственным учредителем) выступают ее собственники (учредители, участники, акционеры), совет директоров (наблюдательный совет). Именно в их компетенции назначить вознаграждение (в т. ч. в виде премии) руководителю организации. Соответственно, сам себе назначить премию руководитель организации не вправе. Что касается документального оформления поощрения за трудовые показатели, то нормы трудового законодательства не содержат запрета на подписание руководителем организации приказа (распоряжения) о премировании в отношении себя самого ( письмо Роструда № 1143-ТЗ от 11 марта 2009 г. – в части правомерности издания руководителем в отношении себя приказов об отпуске, командировке – его выводы верны и в отношении оформления приказа о поощрении).

Оптимальный вариант. Все факты хозяйственной жизни для целей бухучета офо рмляются первичными документами. поэтому приказ о поощрении можно не составлять, если решение о назначении премии (например, в виде протокола) содержит все необходимые реквизиты, предусмотренные ч. 2 ст. 9 Федерального закона № 402-ФЗ от 6 декабря 2011 г. В этом случае такое решение приравнивается к первичному учетному документу. Подтверждение: ст. 9 Федерального закона № 402-ФЗ от 6 декабря 2011 г.

Вывод: руководитель (не являющийся единственным учредителем) вправе издавать и подписывать в отношении себя приказ о назначении премии, если собственниками (советом директоров, наблюдательным советом) принято решение о назначении ему такого вознаграждения.

Премии подлежат обложению НДФЛ. Согласно п. 1 ст. 210 и п п. 6 п. 1 ст. 208 НК РФ вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу, совершение действия в Российской Федерации признаются доходом от источников в Российской Федерации. При определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах.

В доход работника премия включается в том месяце, в котором она выплачена (Письмо Минфина от 27.03.2015 N 03-04-07/17028 ).

Премии облагаются страховыми взносами, взносами на травматизм (ч. 1 ст. 7 Закона N 212-ФЗ, п. 1 ст. 20.1 Закона N 125-ФЗ).

При применении УСН, суммы премий работникам учитываются в расходах на оплату труда в сумме, включающей в себя НДФЛ на дату выплаты работникам (пп. 6 п. 1. п. 2 ст. 346.16. пп. 1 п. 2 ст. 346.17 НК РФ ).

Исключение — премии к государственным, профессиональным или корпоративным праздникам, если их размер для каждого работника определяется по усмотрению руководителя — не учитываются в налоговых расходах УСН (Письмо Минфина от 09.07.2014 N 03-03-06/1/33167).

6. Особенности выплаты премии руководителю (генеральному директору).

Условия премирования руководителя организации должны быть предусмотрены в трудовом договоре с ним. Определяя эти условия, учредители (участники, акционеры) должны установить:

Кроме того, условия выплаты премий директору могут быть указаны в общем Положение об оплате труда или Положение о премировании. коллективном договоре или другом локальном акте. Тогда расшифровывать их в трудовом договоре не обязательно. Достаточно дать ссылку на внутренний документ.

При выплате таких премий принимать решение на общем собрании не нужно, если такой порядок выплат прописан в трудовом договоре или нормативных актах по организации. Для выплаты премии достаточно издать приказ о премировании, который подписывает гендиректор самостоятельно.

В случае, если организация решила выдать премию директору разового характера, которая не предусмотрена трудовым договором или внутренними актами организации. Тогда разовая премия директору начисляется на основании протокола общего собрания участников (акционеров).

В такой ситуации, подписывать приказ о начислении разовой премии самому себе наемный директор не вправе. Приказ на выдачу разовой премии директору, не предусмотренной трудовым договором, подписывает работодатель — председатель общего собрания учредителей.

Размер премии не должен превышать 25% балансовой стоимости имущества организации.

7. Начисление районного коэффициента и процентной надбавки на премии.

Если премиальные выплаты не являются разовыми, а наряду с иными выплатами включены в систему оплаты труда организации, то районный коэффициент и процентная надбавка начисляется и на оклад, и на премию, независимо от источника выплаты.

Системы оплаты труда, включая размеры тарифных ставок, окладов, доплат и надбавок компенсационного и стимулирующего характера, устанавливаются коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права (ч. 2 ст. 135 ТК РФ ). Следовательно, премии, предусмотренные во внутренних документах организации и выплачиваемые за трудовые показатели, формируют систему оплаты труда в организации.

Исходя из вышеизложенного, районный коэффициент и процентная надбавка начисляются только на фактический заработок, то есть на всю сумму заработной платы, включая премии к юбилейным датам (праздникам), которые входят в систему оплаты труда данного работодателя и установлены коллективным договором, соглашениями, локальными нормативными актами.

Однако если работнику выплачивается непроизводственная премия (к юбилею, празднику и т.д.), то районный коэффициент и процентная надбавка к ней не применяются, поскольку такую премию нельзя отнести к системе оплаты труда (Письмо Роструда от 23.10.2007 N 4319-6-1 ).

Таким образом, не применять районный коэффициент и процентную надбавку можно только к сумме премии, не предусмотренной системой оплаты труда.

Ведите учет и сдавайте отчетность без бухгалтера

с помощью электронного помощника

Регистрируясь, Вы подтверждаете своё согласие с договором-офертой.