Категория: Бланки/Образцы

Приказом ФНС России от 25 апреля 2014 г. № ММВ-7-11/254 внесены изменения в действующий приказ от 20 февраля 2012 г. № ММВ-7-11/99. Начиная с отчетности за 2014 год, нужно использовать новую форму и электронный формат декларации по транспортному налогу. Основная часть поправок связана с новым порядком расчета транспортного налога на дорогостоящие автомобили.

Приказ действует по настоящее время, декаларация за 2016 год подается в соответсвии с утвержденной этим приказом формой и форматом.

В комплексных программах Бухсофт Предприятие, Бухсофт Упрощенная система и Бухсофт Предприниматель можно сформировать файл электронной отчетности декларации по транспортному налогу в новом формате.

Заполнение формы "Транспортный налог" производится с учетом Приказа Министерства финансов РФ от 20 февраля 2012 г. N ММВ-7-11/99 @ (ред. от 25.04.2014) «Об утверждении формы и формата представления налоговой декларации по транспортному налогу в электронной форме и порядка ее заполнения».

Действующий бланк налоговой декларации по транспортному налогу за 2015 г.

Скачать образец формы декларации!

Данный образец бланка налоговой декларации по транспортному налогу за 2015 год программа БухСофт заполняет автоматически!

Транспортную декларацию за 2015 год нужно сдать в инспекцию не позднее 1 февраля 2016 года. По общему правилу отчитаться надо по местонахождению компании или обособленного подразделения (п. 24.3 Правил, утвержденных приказом МВД России от 24 ноября 2008 г. № 1001), то есть именно туда, где зарегистрирован автомобиль.

Программа БухСофт производит автоматическое заполнение налоговой декларации по транспортному налогу по следующим правилам:

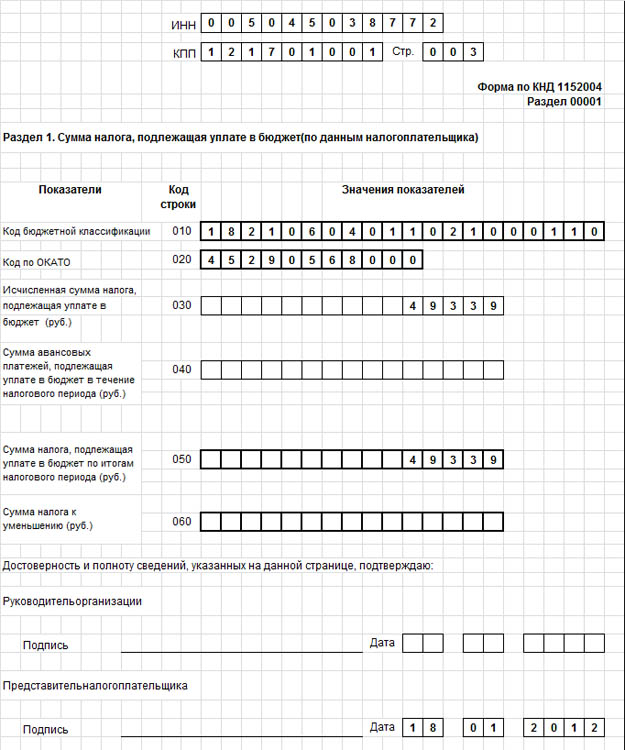

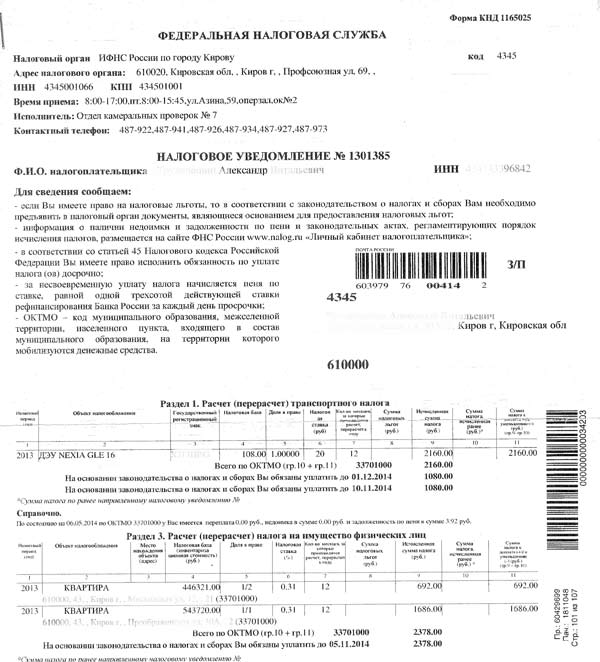

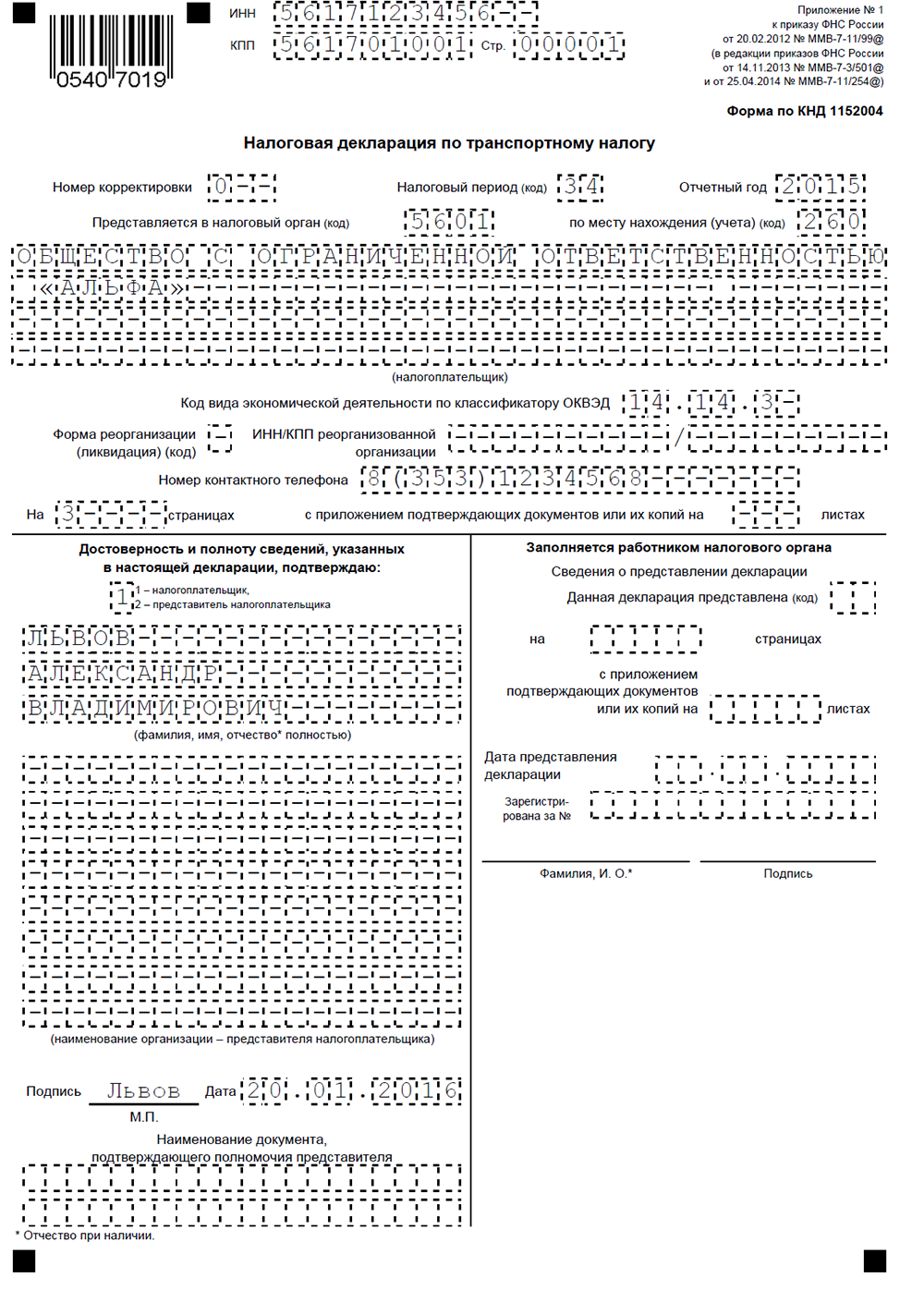

Раздел I. Порядок заполнения Титульного листа декларации и Раздела 1 налоговой декларации по транспортному налогу "Расчет суммы налога, подлежащей уплате в бюджет"1. При наличии у налогоплательщика объектов налогообложения, находящихся на территории нескольких муниципальных образований, отнесенных к ведению одного налогового органа, в котором осуществлена постановка на учет налогоплательщика по месту нахождения транспортных средств, заполняется одна Декларация. При этом Раздел 1 заполняется по каждому муниципальному образованию, на территории которого находятся транспортные средства налогоплательщика.Лист 3, также сформируется в разрезе ОКТМО. Если транспортные средства зарегистрированы в разных налоговых органах, то в каждую налоговую формируется отдельная декларация

2. По коду строки 010 указывается код бюджетной классификации (далее — КБК) в соответствии с законодательством Российской Федерации о бюджетной классификации, по которому подлежит зачислению сумма транспортного налога, указанная в строке с кодом 030.

3. По коду строки 020 указывается код административно-территориального образования в соответствии с Общероссийским классификатором объектов административно-территориального деления (ОКТМО), на территории которого находятся транспортные средства. В случае, если код конкретного административно-территориального образования менее 8-11 знаков, данный код следует отражать в отведенном для него поле Декларации, начиная с первой ячейки. В ячейках, оставшихся пустыми, указываются нули (00).

4. По коду строки 021 указывается исчисленная сумма налога, подлежащая уплате в бюджет, которая формируется как сумма значений по строке 250 всех страниц Раздела 2 с соответствующим кодом ОКТМО. Сумма авансового платежа по транспортному налогу по истечении первого, второго и третьего квартала текущего налогового периода исчисляется как одна четвертая произведения соответствующей налоговой базы и налоговой ставки с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых данное транспортное средство было зарегистрировано на налогоплательщика, к числу календарных месяцев в налоговом (отчетном) периоде (и указывается, соответственно):

5. Значение по строке 030 с соответствующими ОКТМО определяется как разница между исчисленной суммой транспортного налога, подлежащей уплате в бюджет за налоговый период, указанной по строке 021, и суммами авансовых платежей по транспортному налогу, исчисленных к уплате в бюджет в течение налогового периода, указанными по кодам строк 023, 025 и 027 с соответствующими ОКТМО.

6. По коду строки 040 — сумма транспортного налога, исчисленная к уменьшению по итогам налогового периода, определяемая как разница между исчисленной суммой транспортного налога, подлежащей уплате в бюджет за налоговый период, указанной по коду строки 021, и суммами авансовых платежей по транспортному налогу, подлежащими уплате в бюджет в течение налогового периода, указанными по кодам строк 023, 025 и 027 с соответствующими ОКТМО.

7. Сведения, указанные в Разделе 1 Декларации, в строке "Достоверность и полноту сведений, указанных на данной странице, подтверждаю" подтверждаются подписями руководителя и главного бухгалтера организации (с учетом положений пункта 5 настоящего Порядка) и проставляется дата подписания.

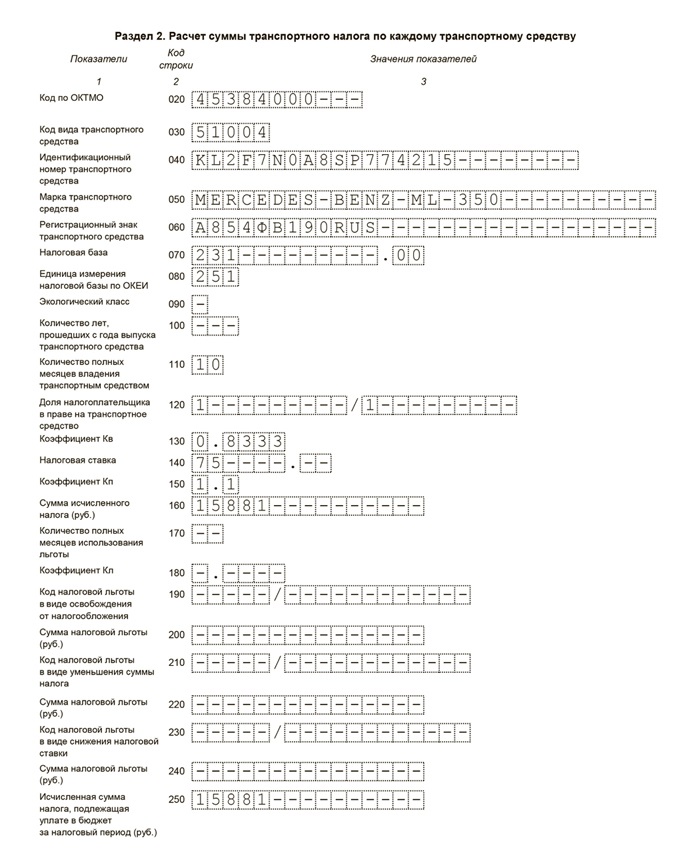

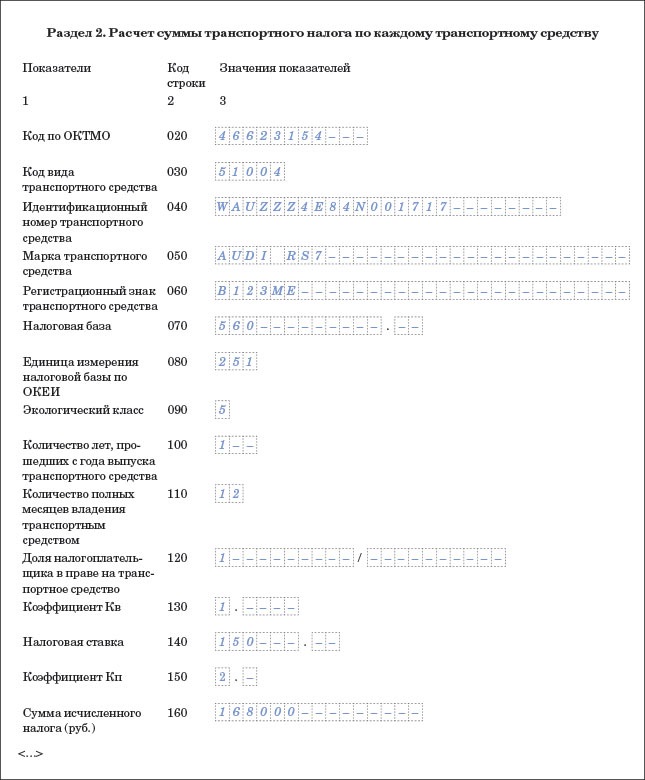

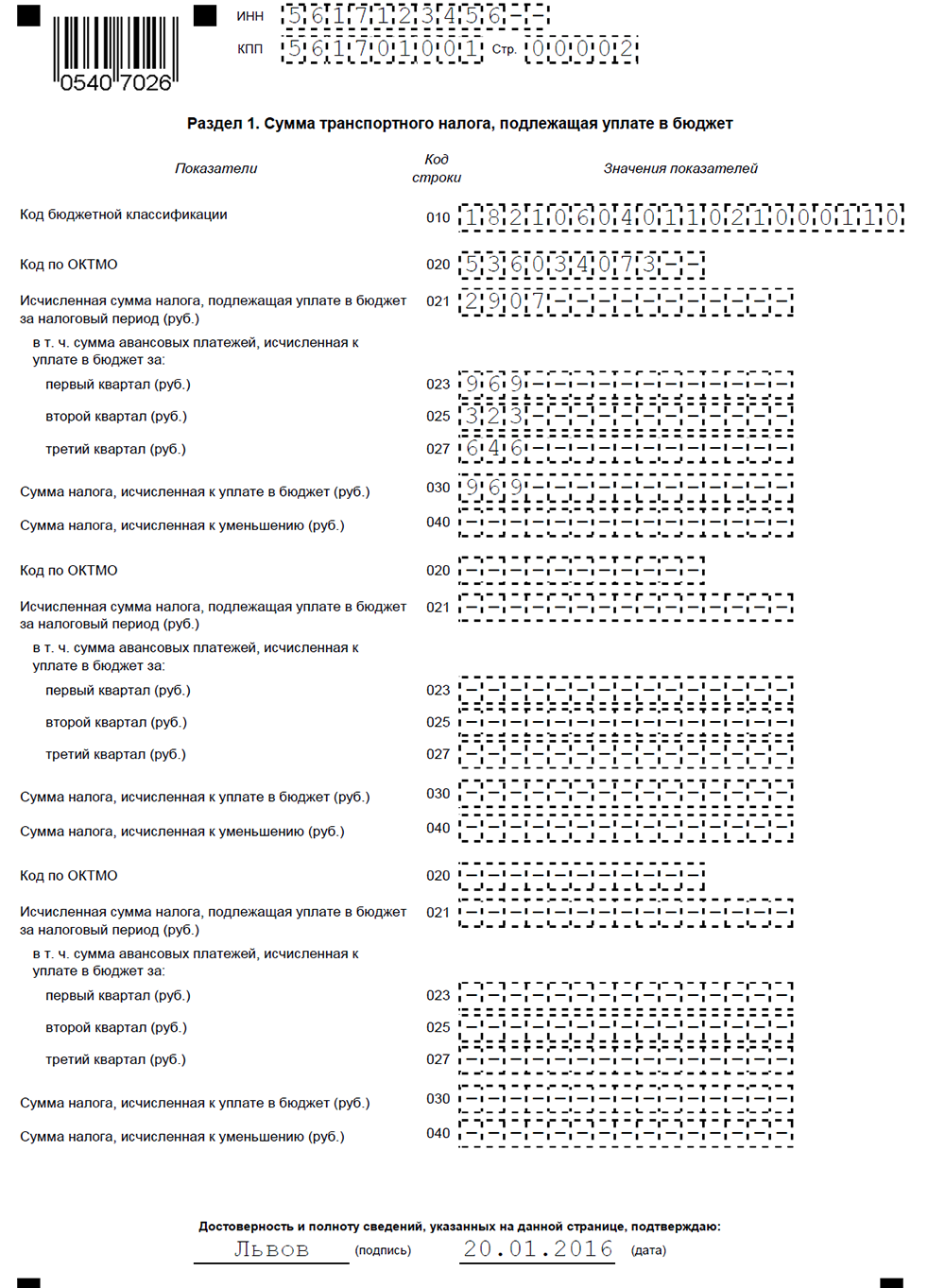

Раздел II. Порядок заполнения Раздела 2 налоговой декларации по транспортному налогу "Расчет суммы налога по каждому транспортному средству"8. Раздел 2 заполняется налогоплательщиком по каждому транспортному средству, находящемуся на территории соответствующего муниципального образования. При наличии у налогоплательщика транспортных средств на территории нескольких муниципальных образований, относящихся к ведению налогового органа, в который представляется Декларация, Раздел 2 заполняется по каждому муниципальному образованию, на территории которого находятся транспортные средства налогоплательщика. В расчет будет добавлено столько листов 3, сколько отличающихся ОКТМО у предприятия по данному налоговому органу.

9. По строке 020 указывается соответствующий код ОКТМО.

10. По строке 030 указывается код вида транспортного средства в соответствии с кодами видов транспортных средств.

11. По строке 040 указывается идентификационный номер транспортного средства по документу о регистрации транспортного средства.

12. По строке 050 указывается марка транспортного средства из документа о государственной регистрации транспортного средства.

13. По коду строки 060 указывается регистрационный знак транспортного средства, по водным транспортным средствам указывается регистрационный номер судна, по воздушным транспортным средствам указывается регистрационный знак судна

14. По коду строки 070 указывается налоговая база, которая определяется:

По водным и воздушным транспортным средствам в строке с кодом 070 указывается мощность двигателя транспортного средства в лошадиных силах. Если транспортное средство имеет несколько двигателей, то налоговая база в отношении данного транспортного средства определяется как сумма мощностей этих двигателей в лошадиных силах.

По водным и воздушным транспортным средствам, не указанным в подпунктах 1, 1.1 и 2 пункта 1 статьи 359 Кодекса, налоговая база определяется как единица транспортного средства. В этом случае в графе 6 проставляется "1".

15. По коду строки 080 указывается код единицы измерения налоговой базы в соответствии с Общероссийским классификатором единиц измерения ОК 015-94 (МК 002-97) (ОКЕИ).

16. По строке с кодом 090 указывается экологический класс транспортного средства.

17. По коду строки 100 указывается срок использования транспортного средства (данный показатель определяется в календарных годах от года выпуска транспортного средства и указывается только в случаях установления дифференцированных налоговых ставок с учетом срока полезного использования транспортных средств).

18. По коду строки 110 указывается количество полных месяцев владения транспортным средством в отчетном году.

При этом месяц регистрации транспортного средства, а также месяц снятия транспортного средства с регистрации принимается за полный месяц. В случае регистрации и снятия с регистрации транспортного средства в течение одного календарного месяца указанный месяц принимается как один полный месяц.

19. По коду строки 120 указывается доля налогоплательщика в праве на транспортное средство.

20. По коду строки 130 указывается коэффициент (Кв), определяемый как отношение числа полных месяцев, указанных по строке 110, к числу календарных месяцев в налоговом периоде (отчетном периоде), значение коэффициента указывается в виде десятичной дроби с точностью до десятитысячных долей.

21. По коду строки 140 указывается налоговая ставка транспортного налога, установленная законом соответствующего субъекта Российской Федерации по месту нахождения транспортного средства.

22. По коду строки 150 указывается повышающий коэффициент (Кп), установленный пунктом 2 статьи 362 Налогового кодекса.

23. По коду строки 160 указывается сумма исчисленного налога, значение которой определяется как произведение налоговой базы, указанной в строке с кодом 070, налоговой ставки, указанной в строке с кодом 140, доли в праве, указанной в строке с кодом 120, коэффициента, указанного в строке с кодом 130, и повышающего коэффициента, указанного в строке с кодом 150.

24. По коду строки 170 указывается количество полных месяцев использования льготы.

25. По коду строки 180 указывается коэффициент (Кл), который определяется как отношение числа полных месяцев, в течение которых представляется налоговая льгота, к числу календарных месяцев в налоговом периоде (отчетном периоде). Значение коэффициента указывается в виде десятичной дроби с точностью до десятитысячных долей.

26. По коду строки 190 в первом поле указывается код налоговой льготы в виде освобождения от налогообложения по транспортному, во втором поле – основание для ее использования: статья, пункт и подпункт закона субъекта Российской Федерации.

27. По коду строки 200 указывается сумма налоговой льготы.

В случае установления льготы по транспортному налогу в виде освобождения от налогообложения сумма налоговой льготы рассчитывается как произведение налоговой базы, указанной в строке с кодом 070, налоговой ставки, указанной в строке с кодом 140, доли в праве, указанной в строке с кодом 120, повышающего коэффициента, указанного в строке с кодом 150, и коэффициента, указанного в строке с кодом 180.

28. По коду строки 210 в первом поле указывается код налоговой льготы в виде уменьшения суммы транспортного налога, во втором поле — основание для ее использования: статья, пункт и подпункт закона субъекта Российской Федерации.

29. По коду строки 220 указывается сумма налоговой льготы.

В случае установления льготы по транспортному налогу законом субъекта Российской Федерации, уменьшающей исчисленную сумму налога в процентах (например, исчисленная сумма налога уменьшается на 50%), сумма налоговой льготы рассчитывается как произведение налоговой базы, указанной в строке с кодом 070, налоговой ставки, указанной в строке с кодом 140, доли в праве, указанной в строке с кодом 120, повышающего коэффициента, указанного в строке с кодом 150, коэффициента, указанного в строке с кодом 180, и процента, уменьшающего исчисленную сумму налога, деленное на сто.

30. По коду строки 230 в первом поле указывается код налоговой льготы в виде снижения налоговой ставки транспортного налога, во втором поле — основание для ее использования: статья, пункт и подпункт закона субъекта Российской Федерации.

Значение по строке с кодом 230 заполняется в случае, если законами субъектов Российской Федерации по месту нахождения транспортных средств будут предусмотрены налоговые льготы и основания для их использования налогоплательщиками в соответствии с абзацем третьим статьи 356 Кодекса.

31. По коду строки 240 указывается сумма налоговой льготы.

В случае установления льготы по транспортному налогу законом субъекта Российской Федерации в виде снижения налоговой ставки сумма налоговой льготы исчисляется как разность суммы налога, исчисленной по полной налоговой ставке, и суммы налога, исчисленной по пониженной налоговой ставке, умноженная на долю в праве, указанной в строке с кодом 120, повышающий коэффициент, указанный в строке с кодом 150, и коэффициент, отражаемый в строке с кодом 180:

Код строки 240 = код строки 070 x (налоговая ставка — пониженная ставка): 100 x код строки 120 x код строки 150 x код строки 180. По коду строки 250 указывается исчисленная сумма транспортного налога, подлежащая уплате в бюджет, значение которой определяется как разность значений строк с кодом 160 и 200 или разность значений строк с кодом 160 и значений строк с кодом 220, 240

32. Код строки 250 = код строки 160 — код строки 200 или код строки 250 = код строки 160 — код строки 220 — код строки 240.

Источник: Бланк и заполнение формы декларации по транспортному налогу >>

В раздел: Скачать образцы бланков налоговых деклараций >>

В раздел: Скачать условно бесплатные бухгалтерские программы >>

3 бесплатные Консультации по налогообложению и учёту + Новости, Рекомендации, Комментарии в еженедельной рассылке в Вашем личном Кабинете на Gmail.com - все это

Елена Кашаева. Главный редактор сайта Эксперт-Бухгалтер.РФ

В аудите работает с 2003 года. Долгое время работала в компании ООО «Бейкер Тилли Аудит», с 2007 года – ведущий аудитор ЗАО «АРНИ», с 2008 года - ведущий аудитор Филиала ЗАО «МКПЦН» в Северо-Западном округе.

Отчетность: Формы, сроки бухгалтерской и налоговой отчетности ОтчётностьСПС "Консультант Плюс", 1 Января 2014

Транспортный. Порядок заполнения формы налоговой декларации по транспортному налогуПриказ ФНС РФ от 20.02.2012 N ММВ-7-11/99@ "Об утверждении формы и формата представления налоговой декларации по транспортному налогу в электронном виде и Порядка ее заполнения"

(Зарегистрировано в Минюсте РФ 29.03.2012 N 23657)

Другие документы по запросу: Отчётность Разделы налогообложения

УСН. Порядок заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения

СПС "Консультант Плюс", 1 Апреля 2016

СПС "Консультант Плюс", 8 Февраля 2016

СПС "Консультант Плюс", 8 Февраля 2015

СПС "Консультант Плюс", 10 Января 2015

СПС "Консультант Плюс", 1 Января 2015

СПС "Консультант Плюс", 4 Августа 2015

СПС "Консультант Плюс", 1 Июня 2011

СПС "Консультант Плюс", 1 Апреля 2015

СПС "Консультант Плюс", 1 Января 2015

СПС "Консультант Плюс", 1 Января 2011

СПС "Консультант Плюс", 1 Марта 2016

СПС "Консультант Плюс", 1 Марта 2016

СПС "Консультант Плюс", 5 Ноября 2013

СПС "Консультант Плюс", 1 Января 2013

СПС "Консультант Плюс", 5 Ноября 2013

СПС "Консультант Плюс", 1 Июня 2011

Дополнительно к документу

Редакция от 25.04.2014 действительна для отчетности за налоговый период 2015 года.

Федеральный закон от 23.07.13 № 214-ФЗ внес изменения в статью 362 НК РФ. Согласно которым в 2015 году собственники дорогостоящих автомобилей рассчитывают транспортный налог с учетом повышающих коэффициентов.

Важное в этой статье:

В декларации по транспортному налогу за 2015 есть строка «Доля налогоплательщика в праве на транспортное средство ». Эту информацию нужно отразить в строке 120. До этого по строке 120 организация указывала значение коэффициента (Кв). Заполняя декларацию по транспортному налогу 2015, эту и иную информацию компания должна отразить в строках ниже. Значение строки 120 налогоплательщик указывает в виде простой дроби (п. 5.11.1 Порядка заполнения декларации ).

Например, если компания приобрела грузовой автомобиль в совместную собственность с учредителем, то в строке 120 нужно отразить значение «1--/2--». Если же компании принадлежит одна треть автомобиля, то значение в строке 120 будет «1--/3--».

В том случае, когда организация выступает единоличным собственником транспортного средства, в соответствующей строке она должна указать значение «1--/1--».

Сейчас подписаться на журнал «Российский налоговый курьер» вы можете на выгодных условиях. И получит профессиональные подарки. Смотрите подробностина странице подписки прямо сейчас>>>

Не облагаются транспортным налогом:Специально оборудованные для использования инвалидами легковые автомобили, а также легковые автомобили с мощностью двигателя до 100 лошадиных сил (до 73,55 кВт), которые получены (приобретены) через органы соцзащиты населения, также не признаются объектом налогообложения.

Определение налоговой базы зависит от того, каким образом транспортное средство приводится в движение. Если транспортное средство имеет двигатель — налоговая база определяется как мощность этого двигателя в лошадиных силах (л.с.) (подп. 1 п. 1 ст. 359 НК РФ). Единственное исключение сделано в отношении воздушных транспортных средств, для которых определяется тяга реактивного двигателя, — для них налоговой базой является паспортная суммарная паспортная статическая тяга всех реактивных двигателей на взлетном режиме в земных условиях. Измеряется этот показатель в килограммах силы.

Для транспортных средств, у которых нет двигателя, налоговая база определяется:

Налоговым периодом по транспортному налогу установлен календарный год, отчетным (для организаций) — первый, второй и третий кварталы (ст. 360 НК РФ). Законодательные собрания субъектов РФ вправе приравнять в этом отношении организации к физическим лицам и не устанавливать отчетные периоды.

Смотрите подборку полезных материалов по налоговому учету: Ставки транспортного налогаТранспортный налог за 2015 год подлежит уплате, исходя из следующих базовых налоговых ставок:

Данные базовые ставки транспортного налога могут быть изменены законами субъектов РФ в сторону уменьшения или увеличения (ст. 361 НК РФ).

Как отразится на сумме налога, которая подлежит уплате, то, что регистрация или снятие с учета автомобиля производится в течение налогового периода? В этом случае к сумме налога, которая рассчитана для налогового периода в целом, нужно применить понижающий коэффициент. Он представляет собой отношение полного числа месяцев, в течение которых автомобиль числился зарегистрированным на налогоплательщика к числу календарных месяцев в налоговом (отчетном) периоде. При этом месяц постановки или снятия с учета также включается в число полных месяцев (ст. 362 НК РФ).

Рассмотрим конкретный пример. Н.С. Башмаков 17 мая 2015 года зарегистрировал в органах ГИБДД приобретенный автомобиль мощностью 170 л.с. В этом случае транспортный налог, который подлежит уплате Башмаковым за 2015 год, исчисляется с учетом коэффициента 8/12 (где 8 — количество месяцев, в течение которых автомобиль был зарегистрирован, а именно с мая по декабрь включительно).

Если автомобиль регистрируется и снимается с регистрации в течение одного месяца, применяется коэффициент 1/12.

Обратите внимание, что физические лица уплачивают транспортный налог на основании налогового уведомления, которое направляется налоговым органом (ст. 363 НК РФ). Срок уплаты указывается в уведомлении и не может быть установлен ранее даты получения уведомления (п. 4 ст. 57 НК РФ).

С 1 января 2015 года вступает в силу положение, согласно которому физлица должны уплатить транспортный налог не позднее 1 октября года, следующего за истекшим налоговым периодом (абз. 3 п. 1 ст. 363 НК РФ). Это положение применяется уже при уплате налога за 2015 год.

Сдаем отчетность за 3 квартал без ошибок и с первого раза: Повышающий коэффициент транспортного налога на дорогие автомобили за 2015 годНе секрет, что сумма транспортного налога, которая подлежит к уплате, рассчитывается как произведение соответствующей налоговой базы и налоговой ставки.

Однако, с 2015 года при расчете транспортного налога в отношении автомобилей, стоимость которых превышает 3 млн. руб. нужно применять повышающие коэффициенты. Значение повышающего коэффициента зависит не только от средней стоимости легкового автомобиля, но и от его года выпуска.

В соответствии с пунктом 2 статьи 362 НК РФ, исчислить транспортный налог нужно с повышающим коэффициентом:

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое