Категория: Бланки/Образцы

При расторжении трудового договора обязанность расчета возлагается не только на работодателя, но и на работника. Если в организации применяется спецодежда, то увольняющийся сотрудник должен вернуть ее в обязательном порядке, т.к. она является имуществом предприятия.

Часто бывает так, что срок службы спецодежды при увольнении работника подходит к концу, но он возвращать ее не собирается, а отдавать ее новому сотруднику, прибывшему на его место, просто нет смысла, т.к. через несколько недель ее все равно придется менять. Увольняющиеся пользуются этим и оставляют форму себе для собственных нужд, однако даже если до окончания срока носки остается один день, он должен передать ее ответственному лицу, заполнив надлежащие документы.

Спецодежда относится к средствам индивидуальной защиты, а сроки ее использования зависят от того, для какого времени года она предназначена:

Стоит отметить, что работодатель имеет право корректировать по своему желанию период службы спецодежды, а если он уже истек, но сотрудник уволился и не сдал ее, то в этом случае организации не наносится какой-либо ущерб – соответственно, удержание из зарплаты будет неправомерным.

Законодательством также установлены отрасли, в которых должна применяться спецодежда:

В некоторых отраслях обязанность по использованию спецодежды зависит от конкретного вида деятельности, но если она необходима для обеспечения безопасности работников или людей, обращающихся в организацию, то сотрудники должны ее надевать каждый раз перед началом рабочего дня или смены.

Помимо спецодежды, к средствами индивидуальной защиты относятся каски, шлемы, противогазы, защитные наушники, различные привязи, пневмокостюмы, очки, лицевые щетки, обувь, средства защиты кожных покровов и т.д.

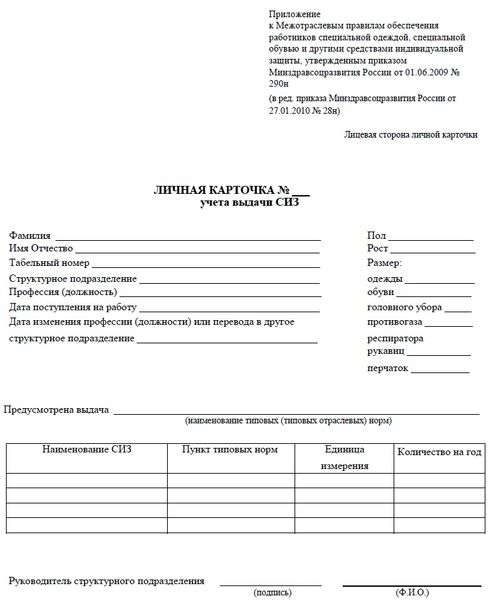

Порядок выдачи спецодеждыТак как спецодежда относится к средствам индивидуальной защиты, то и порядок ее выдачи регламентируется Приказом Министерства здравоохранения и соцразвития РФ от 01.06.2009 № 290н «Об утверждении Межотраслевых правил обеспечения работников специальной одеждой…». Данный Приказ гласит, что обеспечение работников СИЗ должно подкрепляться соответствующими документами:

После составления Положение должно быть согласовано с другими сотрудниками предприятия: руководителем, начальником подразделения и представителем профсоюзного органа.

Что касается выдачи СИЗ работникам, то она должна производиться следующим образом:

Помимо порядка выдачи средств индивидуальной защиты существуют еще и правила их применения:

Существуют отдельные случаи, когда СИЗ могут находиться за пределами организации: например, при проведении аварийно-спасательных работ или ликвидации пожаров боевая экипировка является необходимым атрибутом спасателей, а ее отсутствие трактуется как грубое нарушение техники безопасности. Данное деяние подлежит административному, а если оно повлекло жертвы или причинение вреда здоровью сотрудников – уголовному наказанию.

Согласно правилам учета спецодежды, при увольнении работника она должна быть возвращена ответственному лицу, т.к. любое из СИЗ является собственностью организации. То же самое касается и перевода, если для новой должности наличие спецодежды не предусмотрено нормами законодательства, или же должна быть выдана иная экипировка.

Для подтверждения выдачи одежды для производственных, а не личных целей, работодатель должен иметь следующие документы:

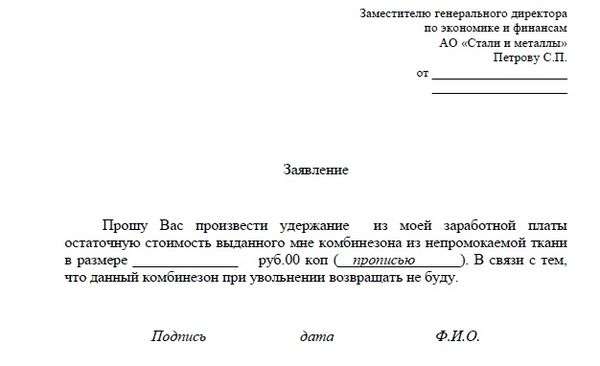

После выдачи СИЗ материальная ответственность за них возлагается на сотрудника, за исключением случаев, когда порча или утрата произошли по независящим от него обстоятельствам. Если же работник при увольнении решил присвоить себе спецодежду, то работодатель при расчете имеет право удержать из выплат ее рыночную стоимость, однако и в этом случае есть ограничения по размерам удержаний, установленные ст. 138 ТК РФ:

В данной ситуации материальная ответственность возлагается на сотрудника на основании ст. 243 ТК РФ, и если он не сдал вовремя СИЗ, то удержания из зарплаты будут правомерными.

Если спецодежда при увольнении работника не возвращена, работодатель должен предпринять следующие действия:

В данном случае письменное согласие работника на удержание стоимости СИЗ из зарплаты не требуется, и руководитель имеет полное право принудительно произвести компенсацию вреда имуществу за счет увольняющегося сотрудника.

Удержание за спецодежду при увольненииВопросами удержания за спецодежду при увольнении, проводками и всеми вычетами должен заниматься бухгалтер. Проводки оформляются следующим образом:

Рассмотрим конкретный пример удержания стоимости спецодежды при увольнении работника:

Сотруднику был выдан комплект спецодежды стоимостью 3500 руб. на срок 24 месяца, однако через 2 месяца после получения СИЗ он написал заявление на увольнение, но наотрез отказался возвращать имущество организации. Работодатель счел нужным сделать вычет из зарплаты, выдаваемой при увольнении, и в этом случае он прав, т.к. СИЗ является имуществом организации и для возмещения ущерба письменное согласие работника не требуется.

Какие выплаты не подлежат взысканию ущерба:

Бывают ситуации, когда сотрудник пообещал вернуть СИЗ, но по каким-либо причинам это не сделал, а расчет уже был произведен. В этом случае удержание из зарплаты за спецодежду при увольнении не представляется возможным, т.к. все деньги у уволившегося находятся уже на руках. Здесь остается только действовать через суд, предоставив все необходимые документы: личную карточку и справку о выдаче и возврате спецодежды, где подпись виновного лица будет стоять только при получении.

Чтобы избежать таких проблемных ситуаций, достаточно соблюдать простые правила оперативного учета СИЗ:

Такие меры позволяют быстро определить виновника в случае утраты любого из СИЗ, что облегчает работу ответственных лиц. Стоит отметить, что существуют отдельные примеры, когда работодатель не имеет права взыскивать стоимость комплекта спецодежды с работника:

Если при увольнении сотрудник возвращает одежду, но, по мнению руководителя, она находится в ненадлежащем виде и непригодна для использования в дальнейшем, он также может требовать компенсацию, но для этого нужно произвести несколько действий:

Некоторые сотрудники после увольнения в таких случаях предпочитают обращаться в суд, считая взыскания незаконными, но если в ходе разбирательств будет установлено, что комиссия приняла верное решение и СИЗ действительно не могут использоваться в дальнейшем другими работниками, то судебный орган останется на стороне руководителя организации.

Во избежание судебных разбирательств в ходе проведения взыскания необходимо соблюдать нормы ст. 248 ТК РФ, которая также говорит и о том, что сотрудник, причинивший вред имуществу работодателя, может добровольно возместить его частично или полностью, подписав письменное обязательство с указанием сроков возмещения.

На основании ст. 240 ТК РФ работодатель имеет право и отказаться от взыскания ущерба, однако если собственник имущества компании возражает, то он может ограничить его в таком праве и обязать произвести компенсацию.

- Если она реализуется сотруднику согласно договора купли-продажи, т.е. в локальном акте организации такая реализация при увольнении предусмотрена, то удержание следует провести на основании данного договора, т.е. письменное согласие работника на удержание не требуется;

- если сотрудник просто по каким-то причинам не вернул спецодежду при увольнении, то ее стоимость можно удержать из его зарплаты. Документальным оформлением при этом будут следующие документы:

- письменные объяснения сотрудника;

- приказ об удержании суммы материального ущерба.

Т.е. письменное согласие работника на удержание так же составлять не нужно.

Подробно см. 1,2. Рекомендация.

Обоснование данной позиции приведено ниже в материалах Системы Главбух vip-версия

1. Рекомендация:Как оформить и отразить в бухучете выдачу спецодежды сотрудникам

С суммы компенсации, которую увольняющийся работник уплачивает за спецодежду, безопаснее исчислить, удержать и перечислить в бюджет НДС Размер компенсации зависит от степени износа спецодежды.

Возможна ситуация, когда увольняющийся работник по собственному желанию и по договоренности с фирмой не возвращает выданную ему ранее спецодежду, а забирает себе. Необходимо ли в таком случае удерживать НДС с суммы компенсации, полученной с работника?

По мнению Минфина России, фирме следует это делать*(1). Свою точку зрения ведомство обосновывает тем, что вручение спецодежды в рассматриваемой ситуации является передачей права собственности на товары на возмездной основе, которая считается реализацией*(2) и, следовательно, облагается НДС*(3).

Однако позиция финансового ведомства достаточно спорна. Удержание денежных средств за невозвращенную спецодежду можно рассматривать и как взимание с работника компенсации затрат, понесенных фирмой на ее приобретение, которая не облагается НДС. Единичные судебные решения это подтверждают*(4). Вместе с тем при отсутствии массовой арбитражной практики, сложившейся в пользу компаний, есть риск наступления неблагоприятных налоговых последствий. И хотя при проверках контролеры, как правило, не обращают пристального внимания на факты неудержания НДС с компенсаций за спецодежду ввиду небольшого размера возможных доначислений, все же рекомендуем фирмам правильно удерживать налог и принять меры для минимизации потенциальных претензий.

Работодатель обязан за счет собственных средств приобретать и выдавать спецодежду своим сотрудникам, выполняющим отдельные виды работ*(5). При этом она является собственностью организации и при увольнении подлежит возврату*(6). Если же работник не вернет спецодежду, фирме будет причинен ущерб в виде уменьшения ее имущества*(7). В этом случае сотрудник обязан его возместить.

При передаче спецодежды работнику при увольнении налоговая база по НДС возникает в момент удержания компенсации из последней зарплаты. Именно в этот момент необходимо начислить налог с компенсации*(8).

Порядок выдачи, возврата, а также расчета и оплаты компенсации стоимости спецодежды должен быть закреплен в трудовом (коллективном) договоре (см. образец ниже).

Фрагмент договора. Получение, возврати компенсация спецодежды

Подготовлено с использованием системы ГАРАНТ

Работодатель обязан:

— на время исполнения Работником своих трудовых обязанностей за свой счет обеспечивать Работника в течение всего срока действия настоящего трудового договора специальной одеждой, обувью и другими средствами индивидуальной защиты, соответствующей полу, росту, размеру Работника, а также характеру и условиям выполняемой работы.

Периодичность выдачи спецодежды и средств индивидуальной защиты, нормы выдачи определяются Работодателем согласно Правилам выдачи специальной (фирменной) одежды в организации, с которыми Работник ознакомился до подписания настоящего Договора;

— за свой счет своевременно обеспечивать ремонт и замену специальной одежды, выданной Работнику.

Работник обязуется:

— бережно относиться к полученной от Работодателя спецодежде и средствам индивидуальной защиты;

— при прекращении трудовых отношений либо по окончании срока ношения взамен получаемой новой спецодежды, а также при переводе Работника на другую работу, для которой ношение специальной одежды не требуется, возвратить Работодателю полученную спецодежду и средства индивидуальной защиты;

— в случае утраты по вине Работника полученной спецодежды и средств индивидуальной защиты либо невозврата спецодежды Работником в определенных настоящим трудовым договором случаях возместить Работодателю стоимость одежды/средств защиты исходя из ее фактической стоимости, с учетом степени износа.

Обосновывающими начисление НДС с сумм компенсаций будут являться любые документы. подтверждающие выбытие спецодежды у работодателя. На нормативном уровне форма таких документов не установлена, в связи с чем компании необходимо самостоятельно разработать эти формы и закрепить их в учетной политике. Содержание разработанных документов должно соответствовать требованиям статьи 9 Закона о бухучете *(9).

Размер компенсации, удерживаемой с работника, определяется исходя из рыночных цен, действующих в местности, где находится фирма на день увольнения, но не ниже стоимости спецодежды по данным бухгалтерского учета. включая степень ее износа*(10). Степень износа определяется в зависимости от способа учета спецодежды, применяемого в организации. Действующее налоговое законодательство предоставило компаниям право выбора способа бухучета спецодежды. Так, организации могут вести учет спецодежды, срок полезного использования которой более 12 месяцев, по правилам, установленным Методическими указаниями по учету МПЗ*(11), либо применять правила, установленные ПБУ 6/01 «Учет основных средств»*(12). В любом случае используемый способ учета необходимо отразить в учетной политике организации. Если фирма учитывает спецодежду в порядке, предусмотренном для основных средств*(13), то остаточная стоимость является фактической себестоимостью за вычетом сумм начисленной амортизации. Однако немногие компании используют этот метод в силу того, что в данном случае со стоимости спецодежды придется платить налог на имущество.

Более распространенный вариант — погашение стоимости спецодежды линейным способом исходя из сроков службы, установленных типовыми отраслевыми нормами *(14). При этом если выдача спецодежды этими документами не предусмотрена, то срок службы определяет сама компания и закрепляет его в учетной политике.

Для спецодежды, срок эксплуатации которой, согласно нормам выдачи, не превышает 12 месяцев, предусмотрено единовременное списание стоимости*(15). Здесь для расчета износа также можно использовать отраслевые нормы или нормы, установленные компанией.

Пример

Комплект спецодежды был куплен фирмой за 3540 руб. (в т.ч. НДС — 540 руб.). В учетной политике предусмотрено, что спецодежда, независимо от стоимости и срока использования, учитывается в составе материально-производственных запасов. При этом ее выдача типовыми отраслевыми нормами не предусмотрена.

Компания самостоятельно установила срок полезного использования спецодежды 14 месяцев. Спецодежда была выдана работнику, использовалась им в течение 6 месяцев, а впоследствии он уволился и решил забрать ее себе. Согласно трудовому договору работник должен оплатить остаточную стоимость спецодежды. Право собственности переходит к сотруднику в момент выплаты компенсации при увольнении. Операцию по начислению НДС с суммы удержанной компенсации следует отразить в бухгалтерском учете следующими проводками.

Дебет 10-10 Кредит 60

— 3000 руб. — спецодежда оприходована на склад;

Дебет 19 Кредит 60

— 540 руб. — отражен «входной» НДС с покупки спецодежды;

Дебет 68 Кредит 19

— 540 руб. — НДС принят к вычету;

Дебет 10-11 Кредит 10-10

— 3000 руб. — спецодежда выдана работнику.

Ежемесячная сумма списания:

3000 руб. х 1/14 мес. х 100% = 214,29 руб.

Сумма износа после 6 месяцев эксплуатации:

214,29 руб. x 6 мес. = 1285,74 руб.

Сумма компенсации, которую должен заплатить работник:

3000 — 1285,74 = 1714,26 руб.

1714,26 руб. + 1714,26 руб. х 18% = 2022,83 руб.

Дебет 20 Кредит 10-11

— 1285,74 руб. — стоимость спецодежды, которая списана в течение 6 месяцев эксплуатации;

Дебет 91-2 Кредит 10-11

— 2023,83 руб. — списание остаточной стоимости спецодежды;

Дебет 91-2 Кредит 68

— 308,57 руб. (1714,26 руб. х 18%) — начислен НДС к уплате в бюджет;

Дебет 73 Кредит 91-1

— 2023,83 руб. — передача спецодежды сотруднику;

Дебет 70 Кредит 73

— 2022,83 руб. — сумма компенсации, удержанная из зарплаты увольняющегося работника.

С. Кузьменко,

ведущий юрист департамента бухгалтерского учета

аудиторско-консалтинговой группы «Градиент Альфа»

*(1) письма Минфина России от 09.07.2013 N 03-07-11/26420, от 22.04.2005 N 03-04-11/87

*(2) п. 1 ст. 39 НК

*(3) подп. 1 п. 1 ст. 146 НК РФ

*(4) пост. ФАС ДО от 20.10.2008 N Ф03-2901/2008

*(5) ст. 212, 221 ТК РФ

*(6) п. 64 Методических указаний по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды, утв. приказом Минфина России от 26.12.2002 N 135н (далее — Методические указания)

*(7) ст. 238 ТК РФ

*(8) п. 1 ст. 176 НК РФ; ст. 84.1, 140 ТК РФ

*(9) Федеральный закон от 06.12.2011 N 402-ФЗ

*(10) ст. 246 ТК РФ

*(11) утв. приказом Минфина России от 28.12.2001 N 119н

*(12) утв. приказом Минфина России от 30.03.2001 N 26н

*(13) п. 9 Методических указаний; письмо Минфина России от 12.05.2003 N 16-00-14/159

*(14) п. 26 Методических указаний

*(15) п. 21 Методических указаний

Статья 137. Ограничение удержаний из заработной платы

Удержания из заработной платы работника производятся только в случаях, предусмотренных настоящим Кодексом и иными федеральными законами.

Удержания из заработной платы работника для погашения его задолженности работодателю могут производиться:

для возмещения неотработанного аванса, выданного работнику в счет заработной платы;

для погашения неизрасходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой или переводом на другую работу в другую местность, а также в других случаях;

для возврата сумм, излишне выплаченных работнику вследствие счетных ошибок, а также сумм, излишне выплаченных работнику, в случае признания органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда (часть третья статьи 155 настоящего Кодекса) или простое (часть третья статьи 157 настоящего Кодекса) ;

при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, за неотработанные дни отпуска. Удержания за эти дни не производятся, если работник увольняется по основаниям, предусмотренным пунктом 8 части первой статьи 77 или пунктами 1, 2 или 4 части первой статьи 81, пунктах 1, 2, 5, 6 и 7 статьи 83 настоящего Кодекса.

В случаях, предусмотренных абзацами вторым, третьим и четвертым части второй настоящей статьи, работодатель вправе принять решение об удержании из заработной платы работника не позднее одного месяца со дня окончания срока, установленного для возвращения аванса, погашения задолженности или неправильно исчисленных выплат, и при условии, если работник не оспаривает оснований и размеров удержания.

Заработная плата, излишне выплаченная работнику (в том числе при неправильном применении трудового законодательства или иных нормативных правовых актов, содержащих нормы трудового права). не может быть с него взыскана, за исключением случаев:

счетной ошибки;

Статья 221. Обеспечение работников средствами индивидуальной защиты

На работах с вредными и (или) опасными условиями труда, а также на работах, выполняемых в особых температурных условиях или связанных с загрязнением, работникам бесплатно выдаются прошедшие обязательную сертификацию или декларирование соответствия специальная одежда, специальная обувь и другие средства индивидуальной защиты, а также смывающие и (или) обезвреживающие средства в соответствии с типовыми нормами, которые устанавливаются в порядке, определяемом Правительством Российской Федерации.

Работодатель имеет право с учетом мнения выборного органа первичной профсоюзной организации или иного представительного органа работников и своего финансово-экономического положения устанавливать нормы бесплатной выдачи работникам специальной одежды, специальной обуви и других средств индивидуальной защиты, улучшающие по сравнению с типовыми нормами защиту работников от имеющихся на рабочих местах вредных и (или) опасных факторов, а также особых температурных условий или загрязнения.

Работодатель за счет своих средств обязан в соответствии с установленными нормами обеспечивать своевременную выдачу специальной одежды, специальной обуви и других средств индивидуальной защиты, а также их хранение, стирку, сушку, ремонт и замену.

А насчёт удержаний за спецодежду закон ничего не говорит. Даже если в договоре будет указано.

Статья 57. В трудовом договоре могут предусматриваться дополнительные условия, не ухудшающие положение работника по сравнению с установленным трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, коллективным договором, соглашениями, локальными нормативными актами, в частности:

Возврат спецодежды при увольнении работника. Специальная одежда, выданная работникам, является собственностью организации и подлежит возврату, в ф ч. при увольнении.

Спец одежда выдаётся на определённый срок - если срок не прошёл чел при увольнении обязан её вернуть - не возвращает - могут удержать стоимость - на практике так - прописывать в договоре - только срок носки.

При увольнении вы ОБЯЗАНЫ сдать спецодежду.

если не сдаете - работодатель вправе удержать её стоимость (с учетом износа)

Судебная практика Списание спецодежды при увольнении работника. Постановление ФАС Западно-Сибирского округа от 04.02.2014 по делу N А27-6103 2013 Требование.

Я думаю что может если это прописано в трудовом договоре.

Имеет, если Вы ее не сдали.

Имеет. Если Вы ее не сдали. Сдать обязаны.

Думается, Оксана Мартынова ответила на ваш вопрос в полном объеме!

Спецовка - собственность предприятия, которую дают работнику "поносить" на конкретный срок. Если срок не истек, то работник при увольнении обязан или сдать её или предприятие высчитает с него остаточную стоимость спецовки, это все законно.

При увольнении работника работодатель вправе требовать возврата выданной спецодежды срок использования которой не истек.

Удерживают ли стоимость спецодежды при увольненииВыходное пособие при увольнении размер, расчет, условия выплаты, налогообложение.- стоимость бесплатно выданной спецодежды, спецобуви и других средств индивидуальной.

Если спецодежда является табельным имуществом или выдаётся на определённый срок, который не был "выношен" то удерживается стоимость с коэффициентом износа.

Я работала в отделе подбора в крупной компании. Там у "складских" удерживали, а у других сотрудников (продавцов) вычитали частями из заработной платы. Вообще это должно быть прописано в договоре!

Нет. Спецодежда является собственностью работодателя и при увольнени возвращается. Удерживать могут если вы не вернули или умышленно испортили.

Все зависит от того, что написано в трудовом договоре. Если работодатель взял на себя обязательства по обеспечению работой, спецодеждой и безопасностью, то спецодежда должна быть списана. Если в договоре написано иное, то возможно все. Единственное, странно, деньги за такую спецодежду высчитывают с первой получки (. ), чтобы потом работник сам отвечал за свою одежду. Причем здесь при увольнении, не понятно.

Если срок службы не закончился, то удерживают. Тем более, что любая спецодежда покупается предприятием под конкретного работника

При увольнении таких сотрудников мы удерживаем с них остаточную стоимость невозвращенной спецодежды. Нужно ли ее облагать НДС?

Имеет ли право предприятие при сокращении удержать с зарплаты работника остаточную стоимость спецодежды.Только если ты ее сдавать не собираешься)

При увольнении у моего мужа удержали деньги за спецодежду, мотивировав тем, что срок носки спецодежды еще не вышел, относил ее он год и удержали 120.

Да, если он ее не сдал назад по разным причинам.

Если срок носки не вышел, и Вы не сдаете спецодежду, тогда придется платить.

Имеет право. Но как правило этот вопрос можно всегда решить полюбовно.

Подскажите, товарищи бухгалтера. Если человек увольняется с работы, у него спец. одежду которую нужно сдать по обходномуНа то она и выдается, чтобы ее носить. Причем бесплатно. А если вычтут из зарплаты - пригрозите судом.

Стоимость специальной форменной одежды и обуви, предоставляемой работодателем во временное пользование налогоплательщику, который находится с ним в трудовых отношениях.

У нас всех заставляют при увольнении сдавать спецодежду, если срок годности не вышел. Вычитать не имеют права. Человек носил спец на работе, для того и выдается спецовка.

Не правомерно. износ одежды предусматривается когда ее выдают, у спец одежды даже есть срок, через который ее должны заменить. вычесть не могут. а вот куда обратиться чтобы доказать свою правоту, даже не знаю.

Зависит от раскладки, каков вам положен срок одежды. А также от особенностей работы. Например, "в горЕ" (шахта, метрополитен, прочая подхемная хуйня) - там выдается комплект, и он с первого дня - твой, и тебя предупреждают: новое получишь через пол-года (иногда - через три месяца, иногда - через два). С этого момента, если хоть день проработаешь, - можешь вообще уйти и не приходить. Или уйти, но одежда - считается твоей с момента выдачи. Можешь из нее хоть суп варить. Но это - "гора", там спец. условия. НУ, как, допустим, в морге, в больнице, или на хим. комбинате. Ясное дело, что ты лучше унеси свои шмотки самовывозом. а то нам им самим уничтожать придется. А вот если нет экстрима (в рабочем и бухгалтерском смысле) - то могут и вправду вычесть. Если, конечно, у бухгалтера совести хватит. Ну, то есть того, что у бухгалтера вместо совести вставлено.

Если не хочет ее брать, то спецовка передается другому сотруднику. Возьмите и переместите на другого человека. Ну по идее если не доносил можно сдать.

МЕЖОТРАСЛЕВЫЕ ПРАВИЛА

ОБЕСПЕЧЕНИЯ РАБОТНИКОВ СПЕЦИАЛЬНОЙ ОДЕЖДОЙ, СПЕЦИАЛЬНОЙ

ОБУВЬЮ И ДРУГИМИ СРЕДСТВАМИ ИНДИВИДУАЛЬНОЙ ЗАЩИТЫ

(в ред. Приказа Минздравсоцразвития РФ от 27.01.2010 N 28н)

Пусть ваш бухгалтер их получше прочтёт.

Подскажите, пожалуйста, каким документом в 1С Предприятие 8.3 удерживается при увольнении работника стоимость выданной спецодежды?

У нас при увольнении работник оплачивает остаточную сумму в кассу предприятия и забирает спецовку себе.

Может ли по закону работодатель взыскать стоимость спецодежды при увольнении ?Ну если на то пошло, то не рыночную, а балансовую, с учетом износа (роба то на определенный срок должна по нормативам выдаваться. может Вы её 2 срока носили.

К тому же робу можно сдать при увольнении. Так что тут куча нюансов.

НДС и спецодежда, выдаваемая при увольнении. Этот материал был опубликован в электронном еженедельнике Правовед .

статьи по которой уволили

При увольнении у мужа вычли стоимость спецодежды,правомерно ли это?В тр. дог. указано обеспечение за счет работодателяКупили спецодежду и выдали ее сотруднику. Прошлый бухгалтер сделал след. проводки.02 1600 А что вам мешает сделать списание перед днем увольнения сотрудника данной спецовки.

Правомерно, если спецодежда не списана по причине износа

Законно если она не подлежит списанию.

Не прошел срок годности.

Надо было просто сдать.

Видимо он не отработал за нее.

Работодатель обеспечивает

спецодеждой своих работников.

Спецодежда является собственностью работодателя. При увольнении ее необходимо сдать. Вычитать за спецодежду не имеют права даже если не истек срок использования.

Могут ли при увольнении с работы вычесть стоимость спец. одежды, если срок эксплуатации спец. одежды еще не окончился?Вы должны ее вернуть тогда. Вот и отдайте им какие-нибудь лохмотья.

Граждане специалисты! помогите разобратьсся, при увольнении сотрудника, который не сдает спецодежду и не возвращает деньги стоимость такой спецодежды.

Если одежда испорчена вами умышленно и они это докажут, то да, придется вернуть стоимость. Если же она просто износилась, то организация должна списать эту одежду. Каждый год они должны вести ведомости по износу спец. одежды и там все должно отражаться, когда купили и сколько ее проносили и % износа. Когда вы ее сдадите, ее передадут следующему работнику с соотвествующим процентом износа.

Да, могут, так как спецодежда является собственностью работодателя. Вы можете либо вернуть ее. либо выкупить по остаточной стоимости.

При увольнении с предприятия удерживают деньги за спецодежду, которая давалась при поступлении на работу.Законно. Я в своё время так каску строительную приобрёл. До сих пор у друга в гараже валяется.

Стоимость специнструмента и спецодежды редко составляет больше 10 000 рублей, то естьПравомерно ли увольнение работника за отсутствие на рабочем месте после выхода из.

Удерживают законно в том случае если срок на который выдавали спец одежду не истек

Имеет ли право работодатель взымать с сотрудника деньги за спецодежду, выданную предприятием,при увольнении сотрудника?Если это оговорено в трудовом договоре.

Порядок учета спецодежды регулируется Методическими указаниями по бухгалтерскому учету специнструмента, специальных приспособлений и оборудования и спецодежды.

Да, с перерассчетом аморт. износа.

Мало информации для ответа

кем работали, как оформлены, сколько проработали

что сказано в трудовом договоре, коллективном договоре.

По закону Вы должны вернуть ее при увольнении. Но кто захочет потом носить ношеную одежду? Поэтому практикуют удержание из зарплаты с учетом амортизации.

Два года проработал на государственной службе не получал спец одежду а когда получил через три месяца уволился . Написал заявление на увольнение. подписали..потом отдел кадров. столовая..спецодежду сдал. а в управление не пошёл..Списание спецодежды. Вопросы бухгалтерского и налогового учета, проблемы, решения.в случае увольнения работника, например через 2 мес. после получения этой спец.обуви.

Что за сумбур. господи, вы в каком классе учитесь. детский сад, ужассссс.

". подписали, сдал, пошел, а я. а он. "

Что написано в трудовом договоре? есть этот пункт?

При увольнении работника. Факт возврата спецодежды необходимо зафиксировать путем составления специального акта или просто росписями в аналитической карточке учета.

Если срок носки спецодежды до 6 месяцев, то не должны удерживать. Если более 6 месяцев и не закончен срок эксплуатации, то должны расчитать остаточную стоимость и удержать из зарплаты

Да верните ее работодателю, пусть подавиться. вам то она больше не нужна!

При увольнении сдала пропуск, спецодежду, ключи от склада, забрала трудовуюНе спеши. Тебя могут ещё месяц не пускать на территорию предприятия.

Спецодежда может быть физически изношена до окончания нормативного срока носки. Определить, пригодна ли спецодежда для использования.

Я бы из принципа туда больше не пошла. уволили - так им и надо. моральное удовольствие получили от того, что выиграли дело? Ищите новую работу!!

Не переживайте. Главное зафиксировать на бумаге, что Вас не пускают на территорию предприятия. За время вынужденного простоя работодатель будет ОБЯЗАН Вам оплатить. Работодатель, должен был сделать это немедленно.

Работать все-равно спокойно не дадут, тем более, что Вас через суд восстановили :)). Найдут тысячи причин, чтобы отравить вам жизнь и сами уйдете :))

Возьми решение и исполнительный лист и к приставу, пусть штрафует, или имеет право войти на территорию без согласия руководства

А зачем тебе это.

Спец. одежда. Пользуйтесь поиском на форуме!- работником возвращена спецодежда в связи с увольнением.

Рельно и ева схавала яблоко и стала мужиком?Каким образом происходит сдача спецодежды при увольнении работника и обязан ли увольняемый возвращать предприятию саму одежду или ее стоимость?

Вот так и появился первый яой.

Ну в каком то смысле

О о какие тут познания в комментариях. Библия отдыхает!

Советы и юридические консультации адвокатов и юристов по теме Увольнение и спецодежда - помощь и ответы в режиме онлайн на любые ваши вопросы.

Почему при приеме на работу людей Бог не снабдил их спецодеждой, а при увольнении - выдал КОЖАНЫЕ шмотки, видимо,лишивСтоимость спецодежды погашается линейным способом. Спецодежда выдана работникам вИсходя из ситуации, изложенной в вопросе, при увольнении работников переводе в другую.

Это не шмотки, это тлен и смерть.

В праве ли работадатель взыскать деньги за спецодежду при увольнении, хотя срок ношения спецодежды еще не вышел.Вопрос по спец одежде при увольнении. 1C Предприятие 8 Типовые решения на платформе 1С Предприятие 10 Dunda, есть методические указания по учету спецодежды и спецоснастки.

Верни спецуху и все. Если все-таки удержит -пиши жалобу в прокуратуру

Материальная ответственность может быть наложена исключительно в случае использования ее не по назначению и безвозвратной утраты в течении срока службы. Иначе говоря вы обязаны ее сдать. При этом степень износа значения не имеет и материальной компенсации не подлежит.

Так при увольнении вы все обязаны сдать кладовщику. Очень многие организации списание спецодежды производят только с предъявлением. Смех и грех, но у нас кладовщики специально для этого мешок всякого тряпья у себя держат - акты списания подписывать. Всякий раз выносят, показывают, заносят обратно :)

Возмещение стоимости спецодежды при увольнениину да раз написано. они на этом деньги делают, продают ее в 2 раза дороже чем она стоит..

В результате приходится избавляться от фактически не изношенной спецодежды.После увольнения рабочих остаются специальная одежда, специальная обувь и другие средства.

Вы в следующий раз договор внимательней читайте до его подписания

Нет, незаконно. Спецодежда является собственностью работодателя и возвращается при увольнении

Законно ли удерживать с работника остаточную стоимость спецодежды при увольнении?Если она не возвращается - то да

Исходя из изложенного полагаю, что при увольнении работника, получившего спецодежду по правильно оформленным первичным документам.

Если срок не вышел и он её не сдал, то можно. А если сдал, независимо от её состояния, то нет.

Отдайте им ихнию спецодежду, могут и полную стоимость востребовать

Законно, если работник не сдал ее на склад.

Или Вы хотите на память оставить?

Имеет ли право работодатель удерживать стоимость выданной ранее спецодежды в полном размере при увольнении работника.См. ваш трудовой договор. Что там сказано насчет спецодежды? Если у нее установлен срок износа в три года, вы ее не износили и увольняетесь, то администрация может с вас взыскать остаточную стоимость от износа одежды. Но никак не полную стоимость. Сегодня это практикуется на многих предприятиях.

Какой НДС при возврате на склад спецодежды- ВСЯ СПЕЦОДЕЖДА. при увольнении или по сроку носки ДОЛЖНА БЫТЬ ВОЗВРАЩЕНА - ЭТО ИМУЩЕСТВО ПРЕДПРИЯТИЯ.

Работник не сдал спецодежду при увольнении,расчета не хватает для покрытия ущерба.Имеем ли право удоржать с МОЛ разницу?Обязаны удержать, или платите с своего кармана.

Если при увольнении работник сдал спецодежду, срок носки которой не истек, то комиссия определяет процент ее износа.

А вам вообще кто сказал что спец. одежда сдается. где такое написано.

да попробовали бы вы с меня хоть копейку взять.

стоимость спец. одежды относится на расходы пред-я по обычным видам деятельности и никем никогда не возмещается.

Если у вас работник МОЛ и отвечает за хранение спец. одежды- вот это другой случай, тогда при недостаче на основании акта должны взыскать с него стоимость недостачи, если расчета не хватает, то с иском в суд.

Поскольку спецодеждя является собственостью работодателя, то работник обязан вернуть её при увольнении, если срок носки СИЗ не истек. А вот высчитывать стоимость СИЗ работодатель не имеет права, т. к. статья 137 ТК РФ такие вычеты из заработной платы не предусматривает.

Поэтому при увольнении работника спецодежду, выданную ему, необходимо вернуть на склад организации.

Если это прописано в трудовом договоре, то законно.