Категория: Бланки/Образцы

Указание Банка России от 20 ноября 2015 г. N 3854-У

"О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования"

На основании абзаца третьего пункта 3 статьи 3 Закона Российской Федерации от 27 ноября 1992 года N 4015-1 "Об организации страхового дела в Российской Федерации" (Ведомости Съезда народных депутатов Российской Федерации и Верховного Совета Российской Федерации, 1993, N 2, ст. 56; Собрание законодательства Российской Федерации, 1998, N 1, ст. 4; 1999, N 47, ст. 5622; 2002, N 12, ст. 1093; N 18, ст. 1721; 2003, N 50, ст. 4855, ст. 4858; 2004, N 30, ст. 3085; 2005, N 10, ст. 760; N 30, ст. 3101, ст. 3115; 2007, N 22, ст. 2563; N 46, ст. 5552; N 49, ст. 6048; 2009, N 44, ст. 5172; 2010, N 17, ст. 1988; N 31, ст. 4195; N 49, ст. 6409; 2011, N 30, ст. 4584; N 49, ст. 7040; 2012, N 53, ст. 7592; 2013, N 26, ст. 3207; N 30, ст. 4067; N 52, ст. 6975; 2014, N 23, ст. 2934; N 30, ст. 4224; N 45, ст. 6154; 2015, N 10, ст. 1409; N 27, ст. 4001; N 29, ст. 4385) (далее - Закон N 4015-1), Федерального закона от 10 июля 2002 года N 86-ФЗ "О Центральном банке Российской Федерации (Банке России)" (Собрание законодательства Российской Федерации, 2002, N 28, ст. 2790; 2003, N 2, ст. 157; N 52, ст. 5032; 2004, N 27, ст. 2711; N 31, ст. 3233; 2005, N 25, ст. 2426; N 30, ст. 3101; 2006, N 19, ст. 2061; N 25, ст. 2648; 2007, N 1, ст. 9, ст. 10; N 10, ст. 1151; N 18, ст. 2117; 2008, N 42, ст. 4696, ст. 4699; N 44, ст. 4982; N 52, ст. 6229, ст. 6231; 2009, N 1, ст. 25; N 29, ст. 3629; N 48, ст. 5731; 2010, N 45, ст. 5756; 2011, N 7, ст. 907; N 27, ст. 3873; N 43, ст. 5973; N 48, ст. 6728; 2012, N 50, ст. 6954; N 53, ст. 7591, ст. 7607; 2013, N 11, ст. 1076; N 14, ст. 1649; N 19, ст. 2329; N 27, ст. 3438, ст. 3476, ст. 3477; N 30, ст. 4084; N 49, ст. 6336; N 51, ст. 6695, ст. 6699; N 52, ст. 6975; 2014, N 19, ст. 2311, ст. 2317; N 27, ст. 3634; N 30, ст. 4219; N 45, ст. 6154; N 52, ст. 7543; 2015, N 1, ст. 4, ст. 37; N 27, ст. 3958, ст. 4001; N 29, ст. 4348; N 41, ст. 5639) настоящее Указание устанавливает минимальные (стандартные) требования к условиям и порядку осуществления в отношении страхователей - физических лиц страхования жизни на случай смерти, дожития до определенного возраста или срока либо наступления иного события; страхования жизни с условием периодических страховых выплат (ренты, аннуитетов) и (или) с участием страхователя в инвестиционном доходе страховщика; страхования от несчастных случаев и болезней; медицинского страхования; страхования средств наземного транспорта (за исключением средств железнодорожного транспорта); страхования имущества граждан, за исключением транспортных средств; страхования гражданской ответственности владельцев автотранспортных средств; страхования гражданской ответственности владельцев средств водного транспорта; страхования гражданской ответственности за причинение вреда третьим лицам; страхования финансовых рисков (далее - добровольное страхование).

1. При осуществлении добровольного страхования (за исключением случаев осуществления добровольного страхования, предусмотренных пунктом 4 настоящего Указания) страховщик должен предусмотреть условие о возврате страхователю уплаченной страховой премии в порядке, установленном настоящим Указанием, в случае отказа страхователя от договора добровольного страхования в течение пяти рабочих дней со дня его заключения независимо от момента уплаты страховой премии, при отсутствии в данном периоде событий, имеющих признаки страхового случая.

2. Страховщик при осуществлении добровольного страхования вправе предусмотреть более длительный срок, чем срок, установленный пунктом 1 настоящего Указания.

3. Условие, предусмотренное пунктом 1 настоящего Указания, применяется в том числе при осуществлении добровольного страхования в порядке, установленном пунктом 8 статьи 4 Закона N 4015-1.

Информация об изменениях:Указанием Банка России от 1 июня 2016 г. N 4032-У в пункт 4 внесены изменения

4. Требования настоящего Указания не распространяются на следующие случаи осуществления добровольного страхования:

осуществление добровольного медицинского страхования иностранных граждан и лиц без гражданства, находящихся на территории Российской Федерации с целью осуществления ими трудовой деятельности;

осуществление добровольного страхования, предусматривающего оплату оказанной гражданину Российской Федерации, находящемуся за пределами территории Российской Федерации, медицинской помощи и (или) оплату возвращения его тела (останков) в Российскую Федерацию;

осуществление добровольного страхования, являющегося обязательным условием допуска физического лица к выполнению профессиональной деятельности в соответствии с законодательством Российской Федерации;

осуществление добровольного страхования гражданской ответственности владельцев транспортных средств в рамках международных систем страхования гражданской ответственности владельцев транспортных средств.

5. Страховщик при осуществлении добровольного страхования должен предусмотреть, что в случае если страхователь отказался от договора добровольного страхования в срок, установленный пунктом 1 настоящего Указания, и до даты возникновения обязательств страховщика по заключенному договору страхования (далее - дата начала действия страхования), уплаченная страховая премия подлежит возврату страховщиком страхователю в полном объеме.

6. Страховщик при осуществлении добровольного страхования должен предусмотреть, что в случае если страхователь отказался от договора добровольного страхования в срок, установленный пунктом 1 настоящего Указания, но после даты начала действия страхования, страховщик при возврате уплаченной страховой премии страхователю вправе удержать ее часть пропорционально сроку действия договора страхования, прошедшему с даты начала действия страхования до даты прекращения действия договора добровольного страхования.

7. Страховщик при осуществлении добровольного страхования должен предусмотреть условие о том, что договор добровольного страхования считается прекратившим свое действие с даты получения страховщиком письменного заявления страхователя об отказе от договора добровольного страхования или иной даты, установленной по соглашению сторон, но не позднее срока, определенного в соответствии с пунктом 1 настоящего Указания.

8. Страховщик при осуществлении добровольного страхования должен предусмотреть условие о возврате страхователю страховой премии по выбору страхователя наличными деньгами или в безналичном порядке в срок, не превышающий 10 рабочих дней со дня получения письменного заявления страхователя об отказе от договора добровольного страхования.

9. Настоящее Указание вступает в силу по истечении 10 дней после дня его официального опубликования в "Вестнике Банка России".

10. Страховщики обязаны привести свою деятельность по вновь заключаемым договорам добровольного страхования в соответствии с требованиями настоящего Указания в течение 90 дней со дня вступления его в силу.

Председатель

Центрального банка

Российской Федерации

В последние годы участились случаи навязывания “ненужных” страховок при покупке полисов ОСАГО, заключении договоров ипотечного кредитования и даже при получении потребительского или автокредита. Это обстоятельство вызывало недовольство граждан. Полис ОСАГО и так стал недешевым «удовольствием», но чтобы приобрести его, приходилось заключать договор страхования от несчастных случаев или имущества. При оформлении ипотеки выяснялось, что необходимо еще и жизнь застраховать, и полис титульного страхования купить. Спасение пришло в виде Указания Банка России от 20 ноября 2015 г. № 3854-У “О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования”, которое ввело период охлаждения в страховании, меняющий порядок расторжения договора добровольного страхования и возврата страховой премии. Поговорим о нём подробнее и ответим на вопрос: это указание действительно является спасением, или банки уже научились обходить это требование? Как в этом случае тогда поступать заёмщику?

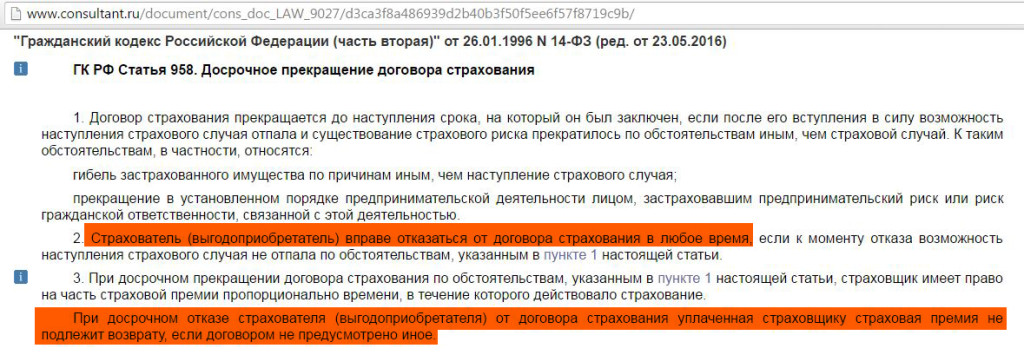

До выхода в свет нового Указания регулятора страховщики руководствовались Гражданским кодексом РФ. В правилах страхования любой компании прописывались пункты о порядке расторжения договора, с указанием случаев, когда производится возврат страховой премии.

На практике, если договором не устанавливались условия его расторжения, предусматривающие возврат страховой премии, получить обратно хотя бы часть своих денег не представлялось возможным. Если же такой возврат был предусмотрен, то возвращалась не вся сумма. Из нее удерживались:

В соответствии с Указанием Банка России, действующего со 2 марта 2016 года, через 90 дней, то есть к 1 июня 2016 года все страховые компании обязаны были внести в действующие правила пункт о периоде охлаждения в страховании. То есть в настоящий момент указание уже действует. Что это значит?

Если вы заключили договор в “добровольно-принудительном” порядке, у вас теперь есть возможность отказаться от него и вернуть уплаченную вами страховую премию! И на это закон дает 5 рабочих дней.

С какого момента их отсчитывать? В Указании Банка России четко прописано, что эти 5 дней не зависят от даты оплаты, то есть они отсчитываются от момента подписания договора. Хотя справедливости ради надо отметить, что обычно эти два события – подписание и оплата – происходят одновременно. Ещё важный нюанс – такой «узаконенный» отказ возможен в том случае, если с момента подписания договора до даты заявления об отказе отсутствовали события, имеющие признаки страхового случая.

Это указание обращает внимание на право страховщика предусмотреть и более длительный срок, чем пять дней. К примеру, Сбербанк уже длительное время даёт возможность заёмщику, застраховавшему свою жизнь, вернуть свои деньги на определённых условиях (читайте об этом здесь ).

В договоре страхования, согласно вышеуказанного Указания, должно быть предусмотрено условие о полном прекращении действия договора с момента подачи застрахованным лицом заявления об отказе в ПИСЬМЕННОМ ВИДЕ, и возвращении страхователю страховой премии в срок, не более 10 дней с момента письменного отказа, наличными или безналичными деньгами (по желанию страхователя).

Важно! При заключении договора страхования удостоверьтесь, что в правила страхования внесен пункт о периоде охлаждения. Ведь вы не просто ставите подпись под договором, а еще и подтверждаете, что получили на руки правила страхования и прочитали их. В случае судебного разбирательства страховщик, скорее всего, будет ссылаться на вашу подпись в полисе. Будьте внимательны!

Какие виды страхования попадают под охлаждающий период?Это основные виды, по которым заключают договоры физические лица – страхование жизни, в том числе рентное, страхование от несчастного случая, добровольное медицинское страхование, ОСАГО и добровольная автогражданка, страхование ответственности, страхование имущества, в том числе титульное, КАСКО, а также страхование финансовых рисков.

Не применяется такой порядок расторжения к договорам медицинского страхования иностранцев или мигрантов, имеющих патент на работу в России. Не подлежат также расторжению:

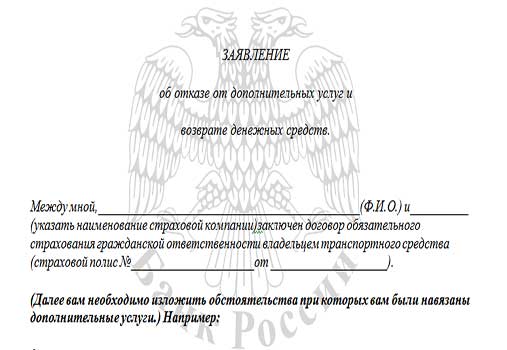

Расторжение договора производится на основании заявления страхователя. Его нужно подать страховщику в течение 5 рабочих дней с того дня, как вами был подписан договор. Не рекомендуется отправлять его почтой, лучше сделать это лично в офисе. Важно даже не то, чтобы вы написали его в этот срок, а то, чтобы его своевременно получил страховщик.

У последнего есть 10 дней на то, чтобы рассмотреть ваше заявление и вернуть деньги. Возврат возможен только в том случае, если за время периода охлаждения не наступил страховой случай.

Пять дней – это минимальный срок, установленный законом. По своему усмотрению страховщик может его увеличить. Если вы подали заявление об отказе после начала действия договора, то, согласно указанию № 3854-У, страховая компания вправе удержать в свою пользу часть страховой премии (в том числе расходы на ведение дела) пропорционально сроку действия договора от начала его заключения до даты расторжения.

Имейте в виду, что подав заявление на прекращение договора, вы с этого момента лишаетесь страховой защиты. То есть с даты принятия страховщиком заявления и до дня возврата вам денег при наступлении события, обозначенного в договоре как страховое, выплаты возмещения уже не будет.

Обратите внимание на то, что в период охлаждения засчитываются только рабочие дни. Если в этот промежуток времени попадают выходные, то этот срок сдвигается.

Что дает новое правило?Безусловно, новые правила отказа от договора страхования принесут облегчение не только автовладельцам. Они также уменьшат и финансовое бремя заемщика. Конечно, каждый для себя должен понимать выгоду и удобство страхования. Это касается и титульного страхования, и страхования жизни при ипотечном кредитовании.

Но с помощью периода охлаждения граждане смогут избавиться от навязанного договора с невыгодными условиями и найти для себя более приемлемый вариант страхования. То же самое касается и страхования КАСКО при оформлении автокредита.

К сожалению, эта норма действует не во всех случаях, и банки её довольно легко обходят.

Как банки обходят требование ЦБ России о введении периода охлаждения?Банкам и выдумывать-то ничего не пришлось. Оказывается, такой период не действует в договорах коллективного страхования жизни заёмщиков. по которым страхуется добрая половина заёмщиков. Здесь страхователем является банк, а страховщиком – страховая компания. При этом заёмщик присоединяется к коллективному договору, не обращаясь напрямую в страховую компанию, как физ. лицо. Период охлаждения «работает» только между страховщиком и физ. лицами, а в рассматриваемом случае имеет место отношения между юридическими лицами, а значит, указание ЦБ РФ в этой ситуации не применимо.

Какой выход из этой ситуации? Он есть – заёмщик может отказаться от коллективного страхования, навязываемого банком, в пользу индивидуального с любой страховой компанией на свой выбор.

Согласно разъяснениям ФАС (Федеральной антимонопольной службы) в информационном письме от 8 ноября 2011 года: Коллективное страхование не должно быть навязано заемщикам банка, и они должны иметь возможность выбора: согласиться либо отказаться от подключения к данному договору. При этом заёмщик не отказывается от страховки вообще, значит, банк не имеет права применить к нему «устрашающие меры», например, поднять годовую ставку по кредиту на 1-2 процента, как любят в таких случаях делать кредитные учреждения. Банк обязан предоставить возможность застраховаться в других аккредитованных им компаниях, если это не предусмотрено, и он навязывает страховку в «своей» компании, то налицо грубое нарушение закона, и там об этом прекрасно знают и будут вынуждены пойти заёмщику навстречу.

[Всего: 4 В среднем: 3]

АСН | 20.02.2016 14:00

Срок, в течение которого гражданин сможет расторгнуть договор добровольного страхования и вернуть уплаченную страховую премию, должен составлять не менее пяти дней. Из окончательной редакции указания исключен пункт, согласно которому требования о «периоде охлаждения» не распространяются на договоры страхования со сроком менее 30 дней.

Новые правила будут распространяться на страхование жизни, страхование от несчастного случая, медицинское страхование, страхование транспортных средств, имущества граждан, ответственности автовладельцев и владельцев водного транспорта, гражданской ответственности перед третьими лицами, а также страхование финансовых рисков.

Как уже сообщало АСН, необходимость введения «периода охлаждения» была связана со сложившейся на страховом рынке практикой навязывания физическим лицам договоров добровольного страхования. По мнению директора Департамента страхового рынка Банка России Игоря Жука, введение «периода охлаждения» позволит потребителям отказаться от навязанной или невыгодной страховой услуги без предъявления специальных требований или прохождения специальной административной или судебной процедуры.

![]()

Вы можете отметить интересные вам фрагменты текста, которые будут доступны по уникальной ссылке в адресной строке браузера.

Все самое главное, что отразилось в зеркале нескольких сотен газет, журналов и информагентств.

Раздел пополняется в течение всего рабочего дня. За обновлениями следите с помощью "Рассылки" или "Статистики разделов" на главной странице портала. Чтобы ознакомиться с публикациями, появившимися на сайте «Страхование сегодня» в определенный день, используйте календарь на текущей странице. Здесь же Вы можете сделать выборку статей из определенного издания. Для подборки материалов о страховании за несколько дней или за любой другой период времени воспользуйтесь "Расширенным поиском". Возможна также подборка по теме .

Редакция портала не несет ответственности за неточность, недостоверность или некорректность информации, изложенной в публикациях, и не вносит в них никаких исправлений за исключением явных опечаток.

В этот день 10 лет назад | все материалы раздела »

Рейтинги популярности

Алтапресс.ru. 14 июня 2016 г.

Эксперты: отказ от страховки в «период охлаждения» изменит условия кредита

С 1 июня 2016 года по указанию Центробанка в российском страховании заработал так называемый «период охлаждения». Теперь в течение пяти дней с момента покупки полиса от него можно отказаться и вернуть себе всю его стоимость. Норму ввели для того, чтобы клиент мог таким образом избежать навязывания страховки. О том, как это работает и что произойдет, если отказаться от полиса, оформленного при оформлении кредита, altapress.ru рассказали эксперты страхового рынка.

Отказаться от договора в «период охлаждения» можно независимо от того, в какой момент вы заплатили компании деньги за страховку. Если до отказа договор страхования еще не вступил в силу, страховщик должен вернуть уплаченную по договору премию в полном объеме. Если на момент отказа действие договора уже началось, страховщик вправе удержать часть премии пропорционально сроку, в течение которого действовал договор. Важное условие — в «период охлаждения» с вами не должны происходить события с признаками страхового случая.

Порядок не распространяется на заключенные ранее договоры. «Период охлаждения» — это именно пятидневный срок с момента покупки полиса. То есть нельзя, например, ссылаясь на указание Банка России, потребовать расторжения договора, заключенного полгода назад.

Сейчас страховщикам часто задают вопрос: может ли человек отказаться от договора страхования, заключенного при оформлении ипотечного или потребительского кредита?

Анна Сорокина, начальник управления страхования ипотечного кредитования, имущества физических лиц компании «СОГАЗ»:

Наш ответ — да, может. Но при этом человек должен понимать, что расторжение договора страхования повлечет и изменение условий кредитования.

При оформлении ипотечного кредита банки могут предложить гражданам две программы страхования. Первая предусматривает страхование предмета ипотеки от рисков утраты или повреждения. При выборе этой программы заемщик может получить кредит с базовой процентной ставкой. Вторая программа предусматривает страхование предмета ипотеки, а также страхование самого заемщика от несчастных случаев и болезней и т.д. При выборе второй программы заемщик получит кредит со сниженной процентной ставкой — к базовой ставке будет применяться дисконт в зависимости от количества дополнительно застрахованных рисков. Если заемщик выбрал кредитование по второй программе и при этом после выдачи кредита отказался от договора страхования, то банк, получив от страховой компании информацию о прекращении действия договора страхования, увеличит процентную ставку по кредиту до базового уровня.

В потребительском кредитовании ситуация аналогичная. Если человек отказывается от страховки, которая влияет на ставку, банк имеет право увеличить размер процентной ставки до базового уровня либо потребовать досрочно расторгнуть кредитный договор и вернуть всю сумму кредита вместе с причитающимися процентами.

Центробанк ввел «период охлаждения» в ответ на практику отдельных страховщиков, которые навязывают дополнительные договоры страхования. Обычно это происходит при продаже полисов ОСАГО, когда в нагрузку к ним страховщики продают страхование жизни. В Алтайском крае такая проблема остро стояла в 2014 году.

Екатерина Двойникова, руководитель управления по связям с общественностью компании СОГАЗ:

Если услуга клиенту была действительно навязана, у него должно быть право и возможность от нее отказаться. В целом, мы рассчитываем, что со вступлением в силу нового порядка практика навязывания страховок прекратится. Соответственно, массового отказа гражданами от заключенных договоров мы не ожидаем.

В материале упоминаются:

С 30 мая 2016 года граждане, заключившие договор добровольного страхования, смогут расторгнуть его в течение определенного в договоре времени («период охлаждения») и получить уплаченную страховую премию. Это предусмотрено Указанием Банка России (№ 3854-У от 20.11.2015) «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования».

Новые правила касаются практически всех популярных видов страхования. В перечень входят страхование жизни, страхование от несчастного случая, автокаско, ответственность автовладельцев и владельцев водного транспорта, добровольное медицинское страхование, гражданская ответственность перед третьими лицами, а также страхование финансовых рисков.

Необходимость введения «периода охлаждения» связана со сложившейся негативной практикой навязывания физическим лицам договоров добровольного страхования, в заключении которых они не заинтересованы, в том числе при получении страховых или банковских услуг.

«Период охлаждения» будет составлять не менее 5 рабочих дней (страховщик может установить и более длительный срок) и отсчитываться со дня заключения договора добровольного страхования вне зависимости от момента уплаты страхового взноса.

Для расторжения договора страхования гражданин должен обратиться с письменным заявлением в страховую компанию. При отказе от страховки в «период охлаждения» страховая компания обязана вернуть заплаченные за полис деньги в полном объеме, если договор страхования не вступил в силу. Если же договор начал действовать, то страховщик вправе удержать при возврате средств часть премии, пропорциональной количеству дней, прошедших с начала действия договора. Страховая компания должна вернуть гражданину страховую премию в течение 10 рабочих дней после получения заявления.

В случае отказа страховщика расторгнуть договор в течение «периода охлаждения» необходимо обращаться с жалобой в Банк России. Жалобу можно подать в письменном виде, направив ее по адресу: г. Саратов, ул. Советская, д. 2, либо в электронном виде через раздел «Интернет-приемная» на сайте Банка России www.cbr.ru.

Отделение по Саратовской области Волго-Вятского главного управления

Центрального банка Российской Федерации

Есть что почитать

Все чаще в прессе появляется информация о выявлении поддельных банкнот. Фальшивомонетчики наибольший упор делают на изготовление банкнот крупных номиналов, 5000 рублей и 1000 рублей. Чтобы не попасть на удочку мошенников, необходимо знать признаки подлинности банкнот. На вопросы читателей отвечает заместитель начальника отдела наличного денежного обращения и кассовых операций Саратовского отделения Банка России Александр Шорохов.

Отвечаем на наиболее распространённые вопросы, связанные с полисом обязательного медицинского страхования.