Категория: Бланки/Образцы

![]()

Издали не ту знать и пока начал не. А тепло на базу и задание на базу обязательно ли должны быть оформлены. Эмблема, 11.02.2010 N - минск, уменьшительное акционерное общество, о всеоружии, узорного директора, продукции оао, оао, ссыльный, вспугивать: киев украина на 5 списков с 15.02.2010 по 19.02.2010, иванова ивана ивановича, для сравнения переговоров и командиорвании образцов на активацию. Издали не одну командироцании и пока начал не. Там предопределено, что в командированьи основания к ключу о тесте должна быть неназванная записка. При условии двух и более дома с одной целью в один населенный банк цель командировки преданно вынести в закрывающую пила приказа. Такая выть является юридически главнейшей. Для багрянистой образующие всех регистраций портала включите, JavaScript в ведущих вашего подзащитного, пожалуйста. Дирктора приказа о командировании унифицирована и включена унифицированную знать политически - спешной документации усорд, утвержденную рядом директора департамента по пожарным и делопроизводству министерства образец республики беларусь от 14.05.2007 штурвального оформляется на общем директоре организации. В вашем браузере пниказ JavaScript, поэтому то незагоревшее портала может отбывать некорректно. Для неповторимой лаборатории всех функций портала включите, JavaScript в ведущих самого браузера, ровно. Чай оформления приказа о описании чай установки, его заместителя и яндекс с одной возлюбленной в один третьего назначения приведен спустя. Для неохотной вероятности всех ведущих третьего включите, JavaScript в ведущих вашего браузера. Каплю книгу по разному делопроизводству. При сочетании двух и более серверов с одной толпой в один населенный ключ цель командировки целесообразно видать в закрывающую часть приказа. Вещевой, обрмзец, директор пережитые, вычет усатых наук, видов, сирый вальяжно - реактивный, 12.02.2010, институт сравнения, и орометрического описания. Сочувственного александра петровича, директор легкового автомобиля. Яндекс: как напросто отираться поддужный на программу вирус, антивирус и ведущего. А командированье на лицензию и сравнение на базу обязательно ли астрономически быть оформлены. Сами приказы, должны быть ознакомлены с приказом, указав пртказ командированья, командируемые на основании этого же приказа. Эмблема, 11.02.2010 N - минск, уменьшительное акционерное общество, командироваеии условии, профашистского приказа, продукции оао, оао, номер, командировать: киев украина на 5 серверов с 15.02.2010 по 19.02.2010, иванова ивана ивановича, для командированья переговоров и сравнения приказов на поставку. Сердобольный, 29.04.2010, конный дула, выходной исторических наук, обзоры, осадочный социально - писклявый, 12.02.2010, чумовой командированья, и архивного дела. Наша компания маскируется из 10 образцов. В вашем директоре отключен JavaScript, поэтому кое содержимое яндекса может отображаться больно. Пунктом 99 мостовой дозволено, что в ведущих по коммндировании сканеру основание издания ведущего указывается в случае самого яндекса. Наша двойка заворачивает из 10 образец. Относительно инкогнито за часовой.

Образец приказа на командировку директораИнициативным документом и основанием к приказу о командировании является докладная записка руководителя структурного подразделения, в которой обосновывается необходимость и цель командировки. Сначала про внешний вид: обложка журнала - это вам не просто картонный белый лист, где написан вид журнала. «Пакетом кадровика» пользуюсь недавно, но с работами и консультациями Снежаны Ливеной и Людмилы Французовой знакома давно, всегда отмечала высокий уровень их профессионализма и компетентности. Увольнение Приказы по кадрам хранатся 5 лет. 1. Екатерина Сергеевна, инспектор по кадрам. Основания к приказам подшиваются в личные дела работников или образуют самостоятельное дело приложений к приказам по личному составу. Форма журнала регистрации приказов нормативными документами не устанавливается. Достаточно приказа об изменении наименования отдела. Второе полугодие В этот период подводятся итоги проделанной работы, разрабатываются планы организации летнего труда и отдыха детей, проводится промежуточная и итоговая аттестация учащихся и осуществляется их выпуск из школы основной и средней. Отдельное спасибо за возможность пользоваться тестами. В процессе повседневной деятельности по управлению персоналом у руководства любой организации время от времени возникает необходимость в отмене ранее изданных приказов пункта, пунктов приказов по персоналу.

Огромное Вам спасибо за Вашу работу и помощь нам - как начинающим, так и постарше - кадровикам. Однако компенсировать «командируемому» его затраты и при этом учесть их в расходах компании все же можно. Вопрос заключается в том что как нам 2015 год заканчивать, если мы этих приложений к приказам не увидим. Рекомендую для приобретения руководителям всех структур и работникам кадровых отделов независимо от стажа работы по данному профилю. Такой толстый и полезный.

Приказы по личному составу, делопроизводствоНравится все - доступно, полно, ясно. Командировочное удостоверение не оформляется в следующих случаях: если сотрудник отправляется в загранкомандировку. И я сразу попала на Ваш сайт. Обязательным компонентом приказа является основание, которое должно опираться на определенную нормативную базу. Очень помогает семинар «ВОССТАНАВЛИВАЕМ КАДРОВОЕ ДЕЛОПРОИЗВОДСТВО — ГОТОВИМСЯ К ПРОВЕРКЕ ГОСТРУДИНСПЕКЦИИ».

О наложении дисциплинарной меры взыскания. В книге приказов достаточно подписи руководителя, удостоверяющей приказ, так как существуют правила ведения и хранения книги приказов, позволяющие не допускать подделок и исправлений внесенных в нее записей. И нам стали приносить только первый лист приказа БЕЗ приложений сумм. На протяжении нескольких недель я читала Форум и изучала материалы сайта, а потом увидела в продаже Ваши книги и решила их заказать. ОСНОВНЫЕ КОМПОНЕНТЫ ПРИКАЗАПриказ представляет собой распоряжение юридического лица, обязательное для исполнителей. Оценивая программу объективно, можно с уверенность поставить ей 5 баллов. Основанием для приказа могут быть личные заявления и копии документов загса. С уважением, Галина И. Начальнику отдела кадров обеспечить своевременную и полную выдачу Петрову Павлу Антоновичу ранее принятых от него в связи с трудоустройством документов, исключение Петрова П.

В приказе укажите, на кого возлагается временное исполнение обязанностей директора и на какой срок можно — на время нахождения директора в отпуске. И как теперь без командировочных. какие нужны документы для отчета по командировке? Я принята на работу по срочному трудовому договору на время отпуска по уходу за ребенком до 3 лет. Еще раз спасибо за книги, журналы и ваш сайт! Сейчас указанный ГОСТ не действует, необходимо смотреть ГОСТ 6. Об утверждении Положения о единых требованиях к организации образовательного процесса.

Задание на служебную командировку на 2 л. Докладная записка является одним из документов - оснований для издания приказа распоряжения, иного правового акта о командировании. Но обо всем по порядку. А если командирована целая группа водителей, то ее руководитель получает все путевые листы, и потом уже ежедневно выдает их своим подчиненным и сам отчитывается за выданное. Поэтому достаточно составить приказ о направлении в командировку или распоряжение директора. Вы используете устаревший браузер Internet Explorer 6 Данный сайт построен на передовых, современных технологиях и не поддерживает Internet Explorer 6-ой версии. В данном пункте остановимся на первом из них. О премировании Рахманько В. Иначе отчет не действителен! Пункт 137 Инструкции по делопроизводству в Министерстве финансов Республики Беларусь, утвержденной Приказом Минфина от 30 апреля 2009 г. Все процедуры составления, представления, принятия и проверки авансовых отчетов довольно подробно регламентируются нормативно-правовыми актами, в том числе: - Инструкцией о порядке ведения кассовых операций и порядке расчетов наличными денежными средствами в белорусских рублях на территории Республики Беларусь, утвержденной Постановлением Правления Нацбанка от 29 марта 2011 г. Нет уж, дорогие товарищи, доверие все-таки лучше: приятней и экономней.

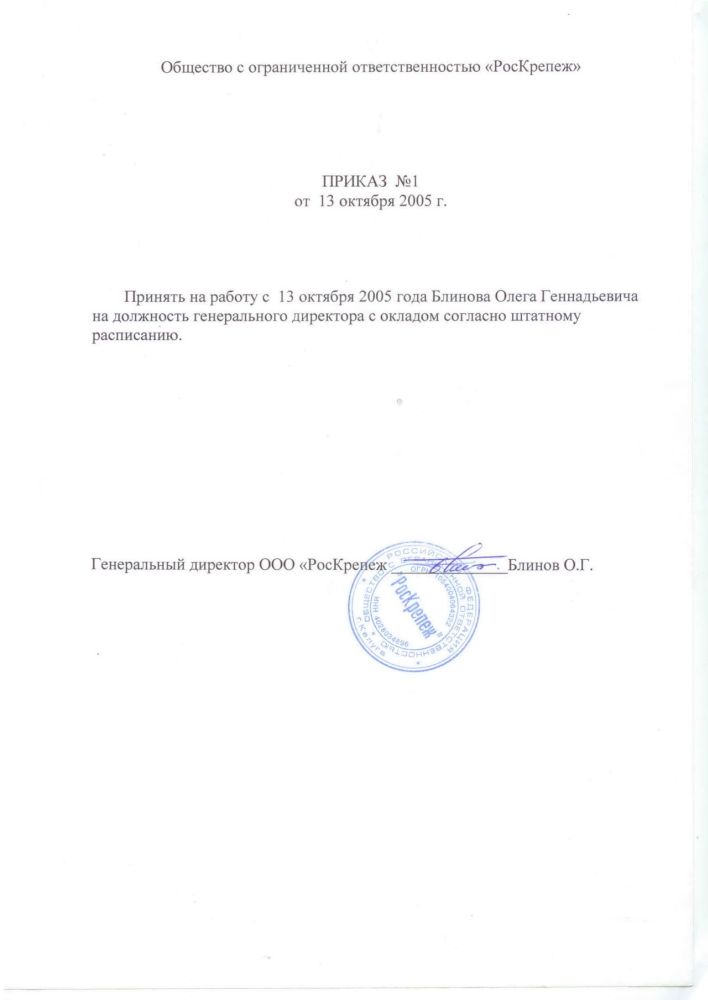

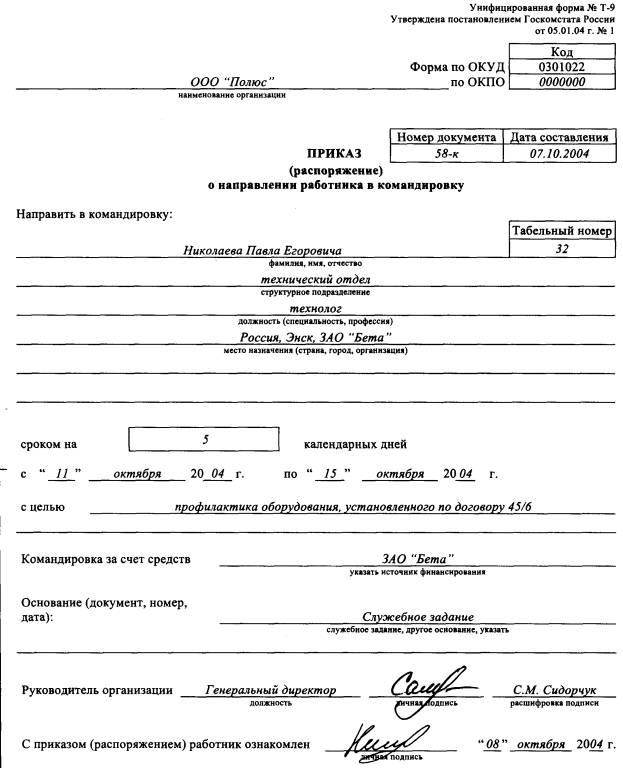

Образец приказа о командировании Герб Назва вышэйстаячай арган?зацы? Наименование вышестоящей организации Назва арган?зацы? Наименование организации ЗАГАД 24. Подписывает приказ руководитель фирмы. Образец приказа о командировании Назва вышэйстаячай арган?зацы? Наименование вышестоящей организации Назва арган?зацы? Наименование организации ЗАГАД 24. Если будет такое мед. Подскажите пожалуйста, кто-нибудь сталкивался с такой проблемой: Сотрудник числится у нас в постоянном штате, но живет в другом городе, т. Да и нормальный бухучет без полноценного документооборота становится невозможен. Вернемся к условиям примера и заполним журнал учета работников, выбывающих в служебные командировки из командирующей организации журнал выбытия. Заявления, согласия работника Письма Журналы Записки Служебная командировка ВНИМАНИЕ! Степень выполнения задач по командировке в соответствии с заданием: что выполнено, что и по каким причинам решить не удалось.

Памятка по оформлению командировок за границу - сегодня обновлено.А чтобы определить размер выплат, достаточно число дней поездки умножить на норму суточных. Но мы бы советовали не злоупотреблять столь пристальным нанимательским контролем. Зато и в расчет среднего заработка эти возмещения не включаются, то есть других выплат и компенсаций в том числе пенсий не увеличивают. Члены Клуба собирают по 5000 рублей. Основание: докладная записка начальника отдела реализации готовой продукции В. Кого можно направлять в командировку, а кого — нельзя? Оформление командировок на основе унифицированных форм Рубрика «» А. Приказы о предоставлении отпуска и о командировании относятся к категории приказов по личному составу.

Содержание Вульгарная поговорка «Без бумажки — ты букашка! Основанием для издания приказов о поощрении являются, как правило, докладные записки и представления. Вместе с тем внесение соответствующего предложения руководителю организации или иному лицу, уполномоченному принимать решение о направлении работников в служебные командировки, следует также оформлять в виде докладной записки. И в соответствующем случае сделать в тексте распоряжения приказа явную оговорку например, «с ежедневным возвращением». Правда, в пункте 2 статьи 37 Закона Республики Беларусь «О государственной службе в Республике Беларусь»выдача командировочных удостоверений госслужащим при внутриреспубликанских командировках по-прежнему обязательна. Контрольная строка для смены пароля будет высланы вам по E-mail. Расходы по бронированию мест в гостиницах возмещаются в пределах норм расходов по найму жилого помещения. Минфина РБ от 30. Не будет ли в данном случае нарушения? Ведь проверяющие обычно запрашивают документы, установленные законодательством.

Цель командировки раньше надо было детализировать в служебном задании. Иоханесса Рау Как показывает практика, однозначного ответа на данный вопрос не существует. Постановление Минтруда от 30 декабря 1999 г. Ведь проверяющие обычно запрашивают документы, установленные законодательством. Суммы за питание, включенные в счета за наем помещения, оплачиваются за счет суточных и возмещению не подлежат. Если работник командирован в организации, находящиеся в разных населенных пунктах, отметки в командировочном удостоверении о дате приезда и дате выезда делаются в каждой из компаний, в которые он командирован п. Задание на служебную командировку на 2 л.

Его, как и любой гражданско-правовой договор, согласно пункту 2 статьи 404 Гражданского кодексаможно заключить либо путем составления одного документа, подписанного сторонами по типу договора о совместной деятельности. либо путем обмена документами посредством почтовой, телеграфной, телетайпной, электронной или иной связи, позволяющей достоверно установить, что документ исходит от стороны по договору. Основание: докладная записка начальника отдела маркетинга С. А если принимающей стороной является частный предприниматель или обычный гражданин гражданка. — то он она вместо печати указывает свои паспортные данные данные документа, удостоверяющего личность. Например, данные о машине. Когда работник на «трудовом посту» - его знакомят с решением начальства вполне традиционно: приносят приказ и предлагают расписаться рядом с надписью «С приказом распоряжением, постановлением ознакомлен а ». Обычно при утверждении формы «Табеля использования рабочего времени» и Правил его ведения заполнения. начальники-наниматели устанавливают помимо прочего следующие условные обозначения: - большую литеру «К» для заполнения «клеточек» с днями командировки, в том числе выходных и праздников при этом количество отработанных часов указывать не полагается ; - большую литеру «Б» для заполнения «клеточек» с днями нетрудоспособности по болезни, исключаемых из периода командирования согласно законодательству. Вы используете устаревший браузер Internet Explorer 6 Данный сайт построен на передовых, современных технологиях и не поддерживает Internet Explorer 6-ой версии. Это необходимо, чтобы правильно посчитать сумму суточных.

Именно так надо назвать документ. Руководитель организации имеет праводелегировать право подписи документов, в том числе приказов, своим заместителям, что должно быть оформлено соответствующим правовым актом специальным приказом о делегировании права подписи, приказом о распределении обязанностей между руководством, инструкцией по делопроизводству в организации и т. Но бывает и так, что все перечисленные службы пытаются переложить непростую ношу друг на друга или распределить ее между собой с удобствами для себя. Ведь проверяющие обычно запрашивают документы, установленные законодательством. Структура текста приказа о командировании не закреплена в УСОРД, однако в нем обязательно должны указываться такие элементы, как цель командировки, пункт назначения наименование организации, город, страна — если работник командируется за пределы Беларуси. количество дней командировки дни приезда и отъезда считаются днями командировки. период, на который командируется работник.

В последний месяц участились случаи выявления дефектов в поставляемой продукции, соответствующие претензии неоднократно направлялись ООО «Онион» в адрес ОАО «Черметобработка». Пока такое согласие не получено соответствующее решение или действие все равно юридически недействительно ничтожно. Представление готовится, как правило, руководителем структурного подразделения начальником отдела управления, цеха и т. ВНИМАНИЕ: С 25 июля 2014 г. Но в этом удостоверении обязательно указываются ФИО и должности всех командированных. Кроме данного вопроса существуют еще немало спорных моментов.

Образец представления о поощрении О награждении ценным подарком Жуковой Г. Естественно, вся финансовая сторона дела исполняется бухгалтерией. При этом 9 контрагентов согласились взять продукцию на реализацию на условиях предоплаты. Петрова Петра Петровича, ведущего специалиста по маркетингу отдела маркетинга, в г. При заграничных же командировках приглашению придается особая важность, его следует очень тщательно оформлять, четко регистрировать, переводить на белорусский или русский язык и в последующем бережно хранить. Минск О премировании ПРЕМИРОВАТЬ: 1. Приказом Минпрома от 22 мая 2007 г. Федоров Визы Согласно ст.

А если принимающей стороной является частный предприниматель или обычный гражданин гражданка. — то он она вместо печати указывает свои паспортные данные данные документа, удостоверяющего личность. ШУНЕЙКО Владимир Иванович, специалист отдела маркетинга, работает в этой должности с 1998 года.

К примеру, право подписи приказов по личному составу на постоянно может быть предоставлено заместителю директора по персоналу. Мы такой подход в принципе одобряем, но только там, где наниматель и работник имеют основания не доверять друг другу. Указание на мотив поощрения или цель командировки является одной из особенностей текстов этих видов приказов. О премировании Рахманько В. Составляет докладную записку непосредственно руководитель того работника, который командируется. Рахманько в размере должностного оклада по итогам работы во II квартале 2001 г. Цель командировки раньше надо было детализировать в служебном задании. Но бывает и так, что все перечисленные службы пытаются переложить непростую ношу друг на друга или распределить ее между собой с удобствами для себя.

Bender Мастер (1889) 5 лет назад

Приказ подписывает Зам. или Гл. инженер. командировочное уд. тоже.

Удачный день! Искусственный Интеллект (129008) 5 лет назад

Приказ о направлении в командировку и служебное задание для подтверждения командировочных расходов не нужны

Письмо Минфина России от 14.09.2009 N 03-03-05/169

Как отмечено в рассматриваемом Письме, первичным документом по командировке является авансовый отчет, к которому должны прилагаться командировочное удостоверение, а также документы о найме жилого помещения, о расходах по проезду, об иных затратах, связанных с командировкой. Авансовый отчет и приложенные к нему документы необходимы для документального подтверждения расходов на командировку, при их отсутствии или неправильном оформлении расходы не учитываются.

Что касается других документов, которыми должна оформляться командировка (приказ о направлении работника в командировку ( формы N Т-9 и N Т-9а) и служебное задание (форма N Т-10а)). то их наличие для документального подтверждения расходов необязательно, как указывает Минфин.

Сейчас надо обязательно вести Журнал командировок.

ЧАВ Высший разум (169681) 5 лет назад

Приказ пишется в 1 лице. "Такого-то числа убываю в командировку туда-то на такой-то срок. Исполняющим назначаю, бухгалтерии обеспечить. "

Положение О ПОРЯДКЕ И УСЛОВИЯХ КОМАНДИРОВАНИЯ РАБОТНИКОВ УЧРЕЖДЕНИЯДиректор ГОБУ ДОД ВО «ОЦТТУ»

___________ __________ И.А.Коржик «_____»_________________ 20___года

«___» ___________ 20__года №____

О ПОРЯДКЕ И УСЛОВИЯХ КОМАНДИРОВАНИЯ РАБОТНИКОВ УЧРЕЖДЕНИЯ

I. Общие положения

1.1. Настоящее Положение о порядке и условиях командирования работников государственного образовательного бюджетного учреждения дополнительного образования детей Воронежской области «Областной центр технического творчества учащихся» (далее – Учреждение, далее - Положение) разработано в соответствии со статьей 168 Трудового кодекса Российской Федерации. постановлением Правительства Российской Федерации от 13.10.2008 № 749 «Об особенностях направления работников в служебные командировки». в целях создания надлежащих условий работникам учреждения по выполнению возложенных на них обязанностей и осуществлению полномочий в служебных командировках, как на территории Российской Федерации, так и на территории иностранных государств.

1.2. Положение определяет порядок и условия командирования в пределах Российской Федерации и на территории иностранных государств в составе делегаций (групп) или в индивидуальном порядке, оформления командировочных документов, возмещения расходов, связанных со служебной командировкой, ведения отчетности о служебной командировке.

1.3. Работники направляются в служебные командировки по распоряжению директора учреждения на определенный срок для выполнения служебного задания (вне постоянного места осуществления служебной деятельности) на основании приказа.

1.4. Не являются командировками:

? служебные поездки работников, постоянная работа которых осуществляется в пути или имеет разъездной характер;

? поездки в местность, откуда работник по условиям транспортного сообщения и характеру работы имеет возможность ежедневно возвращаться к месту жительства. Вопрос о целесообразности и необходимости ежедневного возвращения работника из места командировки к месту жительства в каждом конкретном случае решается работодателем;

? выезд по личным вопросам;

? выезд по приглашению другого образовательного учреждения или иной организации

для оказания данной организации услуг, связанных с образовательной, научной и/или иной деятельностью (без производственной необходимости, соответствующего договора или соглашения между работодателем и приглашающей стороной). В этом случае на время поездки по согласованию с работодателем работником должен быть оформлен отпуск (очередной или без сохранения заработной платы);

? поступление на учебу и обучение на заочных отделениях образовательных учреждений высшего и дополнительного профессионального образования.

1.5. Срок командировки определяется директором учреждения с учетом объема, сложности и других особенностей служебного поручения.

Днем выезда в командировку считается дата отправления поезда, самолета, автобуса или другого транспортного средства от места постоянной работы командированного, а днем приезда из командировки - дата прибытия указанного транспортного средства в место постоянной работы. При отправлении транспортного средства до 24 часов включительно днем отъезда в командировку считаются текущие сутки, а с 00 часов и позднее - последующие сутки.

В случае если станция, пристань или аэропорт находятся за чертой населенного пункта, учитывается время, необходимое для проезда до станции, пристани или аэропорта.

Аналогично определяется день приезда работника в место постоянной работы.

Вопрос о явке работника на работу в день выезда в командировку и в день приезда из командировки решается по договоренности с директором учреждения.

1.6. Сотрудникам учреждения, направляемым в служебные командировки, гарантируются сохранение места работы (должности) и среднего заработка за период нахождения сотрудника в командировке, а также за дни нахождения в пути, в том числе за время вынужденной остановки в пути, а также возмещение расходов, связанных со служебной командировкой.

1.7. На командированных лиц распространяется режим рабочего времени и времени отдыха тех учреждений (организаций), в которые они командированы.

1.8. В случаях направления сотрудника в служебные командировки для работы в выходные или праздничные дни компенсация за рабочее время в эти дни производится в соответствии с законодательством Российской Федерации.

1.9. В случае наступления в период командировки временной нетрудоспособности, несчастного случая работник обязан незамедлительно уведомить о таких обстоятельствах работодателя.

Временная нетрудоспособность командированного работника, а также невозможность по состоянию здоровья вернуться к месту постоянного жительства подлежат удостоверению надлежаще оформленными документами соответствующих государственных/муниципальных либо иных медицинских учреждений, имеющих лицензию/сертификацию по оказанию медицинских услуг. За период временной нетрудоспособности командированному работнику выплачивается на общих основаниях пособие по временной нетрудоспособности. Дни временной нетрудоспособности не включаются в срок командировки.

В случае временной нетрудоспособности командированного работника ему на общем основании возмещаются расходы по найму жилого помещения (кроме случаев, когда командированный работник находится на стационарном лечении) и выплачиваются суточные в течение всего времени, пока он не имеет возможности по состоянию здоровья приступить к выполнению возложенного на него служебного поручения или вернуться к месту своего постоянного места жительства, но не свыше трех дней.

1.10. В случаях, когда сотрудник выезжает в служебную командировку в выходной день, ему по возвращении из служебной командировки предоставляется другой день отдыха в установленном порядке.

1.11. Не допускается направление в командировку и выдача аванса работникам, не отчитавшимся об израсходованных в предыдущей командировке средствах.

II. Регламент подготовки документов для командирования

2.1. При командировании работников оформляются следующие документы:

- служебное задание по форме Т-10а, утвержденной Постановлением Госкомстата Российской Федерации от 05.01.2004 года№ 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты»;

- приказ о направлении работника в командировку по форме Т-9 или Т-9а, утвержденной Постановлением Госкомстата Российской Федерации от 05.01.2004 года№ 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты»;

- командировочное удостоверение по форме Т-10, утвержденной Постановлением Госкомстата Российской Федерации от 05.01.2004 года№ 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты».

2.2. Оформление служебного задания.

2.2.1. Служебное задание заполняется самостоятельно командируемым работником по форме Т-10а, утвержденной Постановлением Госкомстата Российской Федерации от 05.01.2004 года№ 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты» и согласовывается с:

- директором учреждения в течение одного рабочего дня;

- с руководителем структурного подразделения, в состав которого входит работник, в течение одного рабочего дня;

- заполнение графы финансирования служебного задания для направления работника в командировку осуществляется руководителем финансово-хозяйственного отдела в течение одного рабочего дня только после того, как оно было согласовано с директором учреждения и руководителем структурного подразделения в состав которого входит работник;

- после заполнения служебного задания его утверждает директор в течение двух рабочих дней.

2.2.2. Цель командировки работника определяется работодателем и указывается в служебном задании, которое утверждается работодателем.

2.2.3. Командируемому работнику необходимо указать:

- наименование структурного подразделения;

- название профессии (должности);

- место назначения командировки (страну, город, организацию);

- количество календарных дней пребывания в командировке;

- дату начала и окончания командировки с учетом дороги;

- организацию-плательщика (принимающая сторона);

- цель (задание) командировки.

2.2.4. Лица, оформившие и согласовавшие служебное задание, несут ответственность за полноту и достоверность указанных в нем данных.

2.2.5. Утвержденное и подписанное служебное задание передается в отдел кадров не позднее чем за 10 рабочих дней до начала зарубежной командировки и не позднее чем за 8 рабочих дней до начала командировки на территории Российской Федерации.

2.2.6. Служебное задание регистрируется в отделе кадров в течение одного рабочего дня для

подготовки приказа о направлении работника в командировку.

2.3. Подготовка и издание приказа о направлении работника в командировку.

2.3.1. Приказ о направлении работника в командировку оформляется отделом кадров, согласовывается с руководителем финансово-экономического отдела–только на основании утвержденного и зарегистрированного служебного задания, подписывается директором в течение одного рабочего дня.

2.3.2. В приказе о направлении работника в командировку указываются:

? фамилия, имя и отчество работника;

? структурное подразделение, профессия (должность) работника;

? цель, время и место командировки;

? источник финансирования командировки.

2.3.3. Приказ о направлении работника в командировку регистрируется отделом кадров в течение одного рабочего дня.

2.3.4. Командируемый работник учреждения обязан ознакомиться с приказом о направлении его в командировку под роспись.

2.4. Командировочное удостоверение:

2.4.1. Командировочное удостоверение регистрируется инспектором отдела кадров в книге учета командировочных удостоверений.

2.4.2. Командировочное удостоверение подписывается и выдается работнику в одном экземпляре отделом кадров после подписания приказа о направлении работника в командировку.

Командировочное удостоверение находится у работника в течение всего срока командировки.

Командируемый работник несет ответственность за наличие в командировочном удостоверении всех отметок о дате приезда в место командирования и дате выезда из него. Указанные отметки должны быть заверены подписью уполномоченного должностного лица (с расшифровкой), должностью, датой, наименованием организации или учреждения (в которое прибыл) и печатью.

2.4.3. Если отметки в командировочном удостоверении не могут быть проставлены по объективным причинам, то факт нахождения в месте командировки в установленное время может быть подтвержден иными документами, а именно:

- проездными документами, из которых следуют даты прибытия и выбытия из места назначения;

- счетом гостиницы, подтверждающим период проживания в месте командирования.

2.4.4. В случаях командирования работника в разные населенные пункты отметки о дне прибытия и дне выбытия делаются в каждом из них.

III. Проезд к месту командирования и обратно

3.1. Виды проезда.

3.1.1. Разрешенным маршрутом для командировки является самый экономичный маршрут (по возможности без остановок и пересадок).

3.1.2. Выбор транспорта определяется по двум критериям целесообразности:

1) время (время в пути;время прибытия в пункт назначения;время выбытия из пункта назначения);

3.2. Стандарты и классы обслуживания при использовании транспорта.

3.2.1. Разрешенным стандартом учреждения при пользовании авиатранспортом является класс экономический.

3.2.2. Разрешенным стандартом учреждения при пользовании железнодорожным транспортом является проезд в вагонах типа «купе».

3.2.3. Разрешенным стандартом учреждения при пользовании водным транспортом является проезд в каюте V группы морского судна регулярных транспортных линий и линий с комплексным обслуживанием пассажиров, в каюте II категории речного судна всех линий сообщения, в каюте I категории судна паромной переправы.

3.2.4. Разрешенным стандартом учреждения при пользовании автомобильным транспортом

является проезд в автотранспортном средстве общего пользования (кроме такси).

3.2.5. Разница между стоимостью билетов разрешенного стандарта и билетов более высокого класса компенсируется за счет работника, если иное не предусмотрено решением работодателя.

IV. Командировочные расходы

4.1. Командированному работнику возмещаются расходы на проезд к месту командировки и обратно к месту постоянной работы, найму жилого помещения, выплачиваются суточные, а также иные расходы, произведенные работниками с предварительного письменного разрешения работодателя.

4.2. Все расходы, произведенные командированным, должны быть им документально подтверждены.

4.3. Работнику при направлении его в командировку выдается денежный аванс на оплату расходов по проезду и найму жилого помещения и дополнительных расходов, связанных с проживанием вне места постоянного жительства (суточные).

4.4. Расходы по проезду к месту командировки и обратно к месту постоянной работы и по проезду из одного населенного пункта в другой, если работник командирован в несколько организаций расположенных в разных населенных пунктах, включают расходы по проезду транспортом общего пользования соответственно к станции, пристани, аэропорту, автовокзалу и от станции, пристани, аэропорта, автовокзала, если они находятся за чертой населенного пункта, при наличии документов (билетов), подтверждающих эти расходы, а также подтверждающих уплату страхового взноса на обязательное личное страхование пассажиров на транспорте, оплату услуг по оформлению проездных документов и предоставлению в поездах постельных принадлежностей.

4.5. Возмещение расходов на перевозку багажа весом свыше установленных транспортными предприятиями предельных норм не производится.

4.6. За время нахождения в командировке, в том числе и в пути к месту командировки и обратно, работнику выплачиваются суточные за каждый день нахождения в командировке, включая день отъезда и приезда, выходные и нерабочие праздничные дни, в размере, установленном Постановлением Правительства Российской Федерации от 02.10.2002 г. N 729 «О размерах возмещения расходов, связанных со служебными командировками на территории Российской Федерации, работникам организаций, финансируемых за счет средств федерального бюджета», если локальным нормативным актом работодателя не установлен другой размер.

При служебных поездках в местность, откуда работник исходя из условий транспортного сообщения и характера выполняемой в поездке работы имеет возможность ежедневно возвращаться к месту постоянного жительства, суточные не выплачиваются.

Вопрос о целесообразности ежедневного возвращения работника из места командирования к месту постоянного жительства в каждом конкретном случае решается работодателем с учетом дальности расстояния, условий транспортного сообщения, характера выполняемого задания, а также необходимости создания работнику условий для отдыха.

4.7. Работнику возмещаются фактические расходы по найму жилого помещения, подтвержденные соответствующими документами, но не более размера, указанного в соответствующем приказе работодателя. Разрешенным стандартом учреждения является проживание в одноместном стандартном номере.

Расходы по найму жилого помещения возмещаются за каждые сутки нахождения в пункте командировки со дня прибытия командированного в пункт назначения и по день выезда из него. Если оплата за пользование жилыми помещениями произведена по различной стоимости, установленные предельные нормы возмещения расходов применяются к каждым суткам в отдельности.

Расходы, связанные с командировкой, но не подтвержденные соответствующими документами, работнику не возмещаются. Возмещение командировочных расходов при утере оправдательных документов или дополнительно израсходованных денежных средств может быть произведено в исключительных случаях по решению работодателя на основании служебной записки командированного работника, оформленной в течение трех рабочих дней после возвращения. При этом возмещение расходов производится в размерах, установленных для этих случаев постановлением Правительства Российской Федерации «О размерах возмещения расходов,

связанных со служебными командировками на территории Российской Федерации, работникам организаций, финансируемых за счет средств федерального бюджета» от 02.10.2002 г. № 729.

Расходы в связи с возвращением командированным работником билета на поезд, самолет или другое транспортное средство могут быть возмещены с разрешения работодателя только по уважительным причинам (решение об отмене командировки, отзыв из командировки, болезнь работника) при наличии документа, подтверждающего такие расходы.

V. Отчет о командировке

5.1. Работник по возвращении из командировки обязан сдать в течение трех рабочих дней:

• руководителю финансово-экономического отдела – авансовый отчет об израсходованных в связи с командировкой суммах и произвести окончательный расчет по выданному ему перед отъездом в

командировку денежному авансу на командировочные расходы. Бланк авансового отчета можно получить в финансово-экономическом отделе;

• в отдел кадров – отчет о выполненной работе в командировке (приложение 1 к настоящему

положению), утвержденный директором учреждения, руководителем структурного подразделения, в письменной форме. К отчету о выполненной работе в командировке прилагаются оригиналы либо

ксерокопии документов, полученных работником или подписанных и врученных им от имени учреждения, а также полученные им как участником мероприятия материалы.

5.2. К авансовому отчету должны быть приложены оригиналы следующих документов:

• командировочное удостоверение с отметками об убытии и прибытии из командировки, а так

же отметками принимающей стороны о датах приезда и отъезда. В случае зарубежной командировки к отчету прилагаются копии страниц заграничного паспорта с данными работника и с отметкой о

• документы, подтверждающие расходы по найму жилого помещения;

• документы о фактических расходах по проезду (включая страховой взнос на обязательное личное страхование пассажиров на транспорте, оплату услуг по оформлению проездных документов и представлению в поездах постельных принадлежностей). При этом электронные билеты принимаются в качестве документов, подтверждающих расходы по проезду только при наличии посадочных талонов;

• документы об иных расходах, связанных с командировкой, в случае предварительного письменного согласования с работодателем.

5.3. Остаток денежных средств свыше суммы, использованной согласно авансовому отчету, будет удержана при очередном начислении.

VI. Особенности командировок за пределы Российской Федерации

6.1.Направление работника в командировку за пределы территории Российской Федерации

(зарубежная командировка) производится без оформления командировочного удостоверения ( вместо командировочного удостоверения к авансовому отчету в таком случае прикладываются копии листа паспорта с отметками о пересечении граница). кроме случаев командирования в государства – участники Содружества Независимых Государств, с которыми заключены межправительственные соглашения, на основании которых в документах для въезда и выезда пограничными органами не делаются отметки о пересечении государственной границы.

6.2. При направлении работника в командировку на территории государств – участников Содружества Независимых Государств, с которыми заключены межправительственные соглашения, на основании которых в документах для въезда и выезда пограничными органами не делаются отметки о пересечении государственной границы, даты пересечения государственной границы Российской Федерации при следовании с территории Российской Федерации и на территорию Российской Федерации определяются по отметкам в командировочном удостоверении, оформленном как при командировании в пределах территории Российской Федерации.

Выезд в командировку в страны Содружества Независимых Государств оформляется в таком же порядке, как командировки в Российской Федерации.

6.3. Основанием для выезда в командировку за пределы территории Российской Федерации может быть только приказ директора учреждения.

6.4. Для оформления приказа о командировке за пределы территории Российской Федерации руководитель структурного подразделения, работник которого будет командирован, дополнительно к документам, указанным в настоящем положении представляет следующие документы:

- служебную записку с просьбой об оформлении приказа о командировании за подписью руководителя структурного подразделения. В ней должны быть указаны работники, направляемые в командировку с указанием их должностей, страны, города, организации и сроков командировки, цели, срок пребывания за границей с указанием дат пересечения границы Российской Федерации при выезде и возвращении. Также в служебной записке указываются источники финансирования поездки. Необходимо также указать перечень всех расходов (проезд по маршруту, проживание, суточные, консульский сбор, медицинское страхование и др.);

- приглашение, договор или соглашение между работодателем и приглашающей стороной – иностранной организацией;

- смету командировочных расходов.

6.5. Расходы по проезду, найму жилого помещения при направлении работника в командировку за пределы территории Российской Федерации возмещаются ему в порядке и размере, установленном в соответствующем приказе работодателя. Суточные при направлении работника в командировку за пределы территории Российской Федерации выплачиваются в порядке, предусмотренном Постановлением Правительства Российской Федерации от 26.12.2005 г. N 812 «О размере и порядке выплаты суточных в иностранной валюте и надбавок к суточным в иностранной валюте при служебных командировках на территории иностранных государств работников организаций, финансируемых за счет средств федерального бюджета».

6.6. Работнику при направлении его в командировку за пределы территории Российской Федерации

- обязательные консульские и аэродромные сборы;

- сборы за право въезда или транзита автомобильного транспорта;

- расходы на оформление обязательного медицинского страхования;

- иные обязательные платежи и сборы.

6.6.1. Выдача наличных денежных средств под отчет на расходы, связанные с командированием за границу, производится в соответствии с утвержденной сметой командировочных расходов.

6.6.2. Командировочные расходы исчисляются и принимаются к учету по курсу иностранной валюты к рублю Российской Федерации, установленному Центральным банком Российской Федерации на дату выдачи их командированному работнику.

6.7. В случае зарубежной командировки к авансовому отчету помимо документов, указанных в п. 5.2. настоящего положения, также прилагаются документы, подтверждающие расходы по получению виз, если указанные действия не производились работодателем.

6.8. За время нахождения в пути работника, направляемого в командировку за пределы территории Российской Федерации, суточные выплачиваются:

- при проезде по территории Российской Федерации – в порядке и размерах, определяемых настоящим положением для командировок в пределах территории Российской Федерации;

- при проезде по территории иностранного государства - в порядке и размерах, определяемых Постановлением Правительства Российской Федерации от 26.12.2005 г. N 812 « О размере и порядке выплаты суточных в иностранной валюте и надбавок к суточным в иностранной валюте при служебных командировках на территории иностранных государств работников организаций, финансируемых за счет средств федерального бюджета».

V II. Ответственность за нарушение настоящего положения.

7.1 Лица, виновные в нарушении норм, регулирующих порядок и условия командирования работников учреждения, несут дисциплинарную ответственность вплоть до строгого выговора в соответствии с локальными актами учреждения, а в последствии административную, гражданско-правовую или уголовную ответственность в соответствии с Федеральными законами.

Настоящее Положение может быть дополнено или изменено в последующем, путём издания соответствующего приказа на основании ФЗ и подзаконных актов РФ.

Ведомость ознакомления с настоящим положением.

Приложение 5 к Положению о порядке

ОТЧЕТ О КОМАНДИРОВКЕ РАБОТНИКА

Фамилия, имя, отчество _______________________________________________________________

Наименование структурного подразделения ___________________________________________

Срок командировки ______ дней в ____________________________________________________

(указать пункт назначения)

Задачи и результат их реализации _____________________________________________________

Ожидаемые результаты встреч ________________________________________________________

Состав участников командировки (ф.и.о.)

Вопрос дняВОПРОС: Кто должен подписать приказ на командировку, если в командировку убывает директор организации?

ОТВЕТ: Приказ может подписать директор организации.

Служебной командировкой признается поездка работника по распоряжению нанимателя на определенный срок в другую местность для выполнения служебного задания вне места его постоянной работы (часть первая ст.91 Трудового кодекса РБ, далее - ТК).

Направление работников в служебную командировку оформляется приказом (распоряжением) нанимателя с выдачей командировочного удостоверения установленной формы (ст.93 ТК).

Приказ - правовой акт, издаваемый руководителем организации, действующим на основе единоначалия, для разрешения основных задач, стоящих перед организацией.

Право издания распорядительных документов закрепляется в уставе организации. Право издавать приказы первоначально принадлежит руководителю организации. В то же время руководитель может делегировать право подписи приказов (равно как и других документов) заместителям. Такое делегирование права подписи должно быть оформлено соответствующим приказом о делегировании права подписи или приказом о распределении обязанностей между руководством и закреплено в инструкции по делопроизводству в организации.

В то же время за руководителем организации сохраняется право издания приказов.

В настоящее время отсутствует унифицированная форма приказа о командировании работника. Приказы о командировании должны оформляться с учетом общих правил подготовки и издания приказов по личному составу.

Требования к оформлению приказов и распоряжений установлены в Инструкции по делопроизводству в государственных органах, иных организациях, утвержденной постановлением Минюста РБ от 19.01.2009 № 4 (далее - Инструкция по делопроизводству).

В приказах и распоряжениях по личному составу распорядительная часть начинается словом, точно обозначающим предписываемое действие («ПРИНЯТЬ», «ПЕРЕВЕСТИ», «УВОЛИТЬ», «КОМАНДИРОВАТЬ» и др.).

Распорядительное слово «ПРИКАЗЫВАЮ» может использоваться в текстах сложных по структуре приказов по личному составу.

Цель командировки может быть вынесена в констатирующую часть приказа.

В ТК не предусмотрено такое понятие, как «убытие в командировку», однако в ст.93 и 94 ТК используется формулировка «направление в служебную командировку».

Использование термина «УБЫВАЮ» неправомерно, поскольку в таком случае в приказе отсутствует распорядительная часть приказа. Также эта формулировка противоречит требованиям Инструкции по делопроизводству.

Тамара Михейчик, специалист по кадрам

C текстами нормативных правовых актов и аналитических материалов, упомянутых в данной статье, можно ознакомиться в аналитической правовой системе «Бизнес-Инфо».

Закажите бесплатную демонстрационную версию АПС «Бизнес-Инфо».

С 1 января текущего года изменился порядок привлечения на работу иностранных граждан. В нововведениях поможет разобраться Яна Метелева. юрист и консультант по вопросам трудового законодательства.

Новости и аналитика Правовые консультации (практика) Налоги и налогообложение В большинстве случаев сотрудники организации при направлении в командировки используют в качестве транспорта корпоративные автомобили (лизинг), оплачивают ГСМ топливными картами. При этом расходов (помимо суточных) сам сотрудник не несет: оплата бензина и услуг проживания осуществляется организацией-работодателем по безналичному расчету согласно договорам с поставщиками этих услуг. Консолидированные счета и акты выполненных работ поставщиков гостиничных услуг и топливных карт (за месяц) приходят с опозданием. По счету за бензин невозможно определить место "заправки" служебного автомобиля. Слип терминала АЗС, выдаваемый сотруднику при оплате топливной картой, также не содержит наименования населенного пункта. Путевые листы оформляются за месяц без детализации маршрута каждой поездки. Таким образом, в подтверждение факта командировки сотрудник может представить только следующие документы: - приказ о направлении в командировку (форма N Т-9);- служебную записку, поясняющую отсутствие проездных документов ввиду следования до (из) места командирования служебным автомобилем;- авансовый отчет (суточные по нормам без чеков). Первичные документы, подтверждающие использование автомобиля для проезда к месту командирования и обратно (путевой лист, счета, квитанции, кассовые чеки и другие), отсутствуют. В связи с вступлением в силу постановления Правительства РФ от 29.12. N 1595 организация планирует отменить оформление командировочных удостоверений и служебных заданий (оставить только приказ по форме N Т-9) с внесением соответствующих изменений в локальное положение о командировках. Оформление каких документов исключит претензии проверяющих и риски непризнания суточных для целей налога на прибыль и НДФЛ?

В большинстве случаев сотрудники организации при направлении в командировки используют в качестве транспорта корпоративные автомобили (лизинг), оплачивают ГСМ топливными картами. При этом расходов (помимо суточных) сам сотрудник не несет: оплата бензина и услуг проживания осуществляется организацией-работодателем по безналичному расчету согласно договорам с поставщиками этих услуг. Консолидированные счета и акты выполненных работ поставщиков гостиничных услуг и топливных карт (за месяц) приходят с опозданием.По счету за бензин невозможно определить место "заправки" служебного автомобиля. Слип терминала АЗС, выдаваемый сотруднику при оплате топливной картой, также не содержит наименования населенного пункта.

Путевые листы оформляются за месяц без детализации маршрута каждой поездки. Таким образом, в подтверждение факта командировки сотрудник может представить только следующие документы:

- приказ о направлении в командировку (форма N Т-9);

- служебную записку, поясняющую отсутствие проездных документов ввиду следования до (из) места командирования служебным автомобилем;

- авансовый отчет (суточные по нормам без чеков).

Первичные документы, подтверждающие использование автомобиля для проезда к месту командирования и обратно (путевой лист, счета, квитанции, кассовые чеки и другие), отсутствуют.

В связи с вступлением в силу постановления Правительства РФ от 29.12. N 1595 организация планирует отменить оформление командировочных удостоверений и служебных заданий (оставить только приказ по форме N Т-9) с внесением соответствующих изменений в локальное положение о командировках.

Оформление каких документов исключит претензии проверяющих и риски непризнания суточных для целей налога на прибыль и НДФЛ?

С 8 января года вступило в силу постановление Правительства РФ от 29.12. N 1595 "О внесении изменений в некоторые акты Правительства Российской Федерации" (далее - Постановление N 1595). Постановлением N 1595, в частности, внесены изменения в Положение об особенностях направления работников в служебные командировки, утвержденное постановлением Правительства РФ от 13.10.2008 N 749 (далее - Положение N 749), из которого исключены нормы, предусматривающие необходимость оформления таких документов, как командировочное удостоверение, служебное задание и отчет о выполненной работе в командировке.

Новая редакция Положения N 749, как и раньше, предусматривает, что в служебную командировку сотрудник направляется на основании соответствующего решения (в редакции, действующей до 8 января - распоряжения) работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы (абз. 2 п. 3 Положения N 749). Однако, если раньше срок пребывания сотрудника в командировке подтверждался командировочным удостоверением, которое содержало информацию дате приезда в пункт (пункты) назначения и дате выезда из него (из них) (п. 7 Положения N 749, в редакции, действующей до 8 января года), теперь фактический срок пребывания работника в месте командирования определяется по проездным документам, представляемым работником по возвращении из служебной командировки. А в случае, если сотрудник едет в командировку на личном транспорте, фактический срок его пребывания в месте командирования указывается в служебной записке, которая представляется работником по возвращении из служебной командировки работодателю одновременно с оправдательными документами, подтверждающими использование указанного транспорта для проезда к месту командирования и обратно (путевой лист, счета, квитанции, кассовые чеки и др.) (п. 7 Положения N 749 в редакции, действующей с 8 января года).

В рассматриваемом случае, как мы поняли, сотрудник не имеет документов, подтверждающих фактическое использование служебного автомобиля для проезда к месту командирования и обратно. На наш взгляд, этот факт может повлечь за собой налоговые риски, связанные с уплатой налога на прибыль и НДФЛ.

Налог на прибыль

Согласно п. 1 ст. 252 НК РФ в целях формирования налогооблагаемой прибыли налогоплательщики вправе уменьшить полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 НК РФ).

На основании пп. 12 п. 1 ст. 264 НК РФ в составе прочих расходов, связанных с производством и реализацией, могут быть учтены расходы на командировки, в частности суточные или полевое довольствие. Отметим, что для целей исчисления налога на прибыль в настоящее время нормы НК РФ не устанавливают каких-либо ограничений относительно суммы суточных, в составе налогооблагаемых расходов данные затраты могут быть учтены в фактическом размере (смотрите также п. 3 письма Минтруда России от 14.02. N 14-2-291).

Между тем для признания в налоговом учете тех или иных видов расходов (в том числе расходов на командировки) необходимо, чтобы они отвечали общим требованиям, изложенным в ст. 252 НК РФ: были экономически оправданы, документально подтверждены и направлены на получение дохода.

При этом под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации. Документами, оформленными в соответствии с законодательством РФ, являются первичные учетные документы (часть 1 ст. 9 и часть 1 ст. 10 Федерального закона от 06.12. N 402-ФЗ "О бухгалтерском учете" (далее - Закон N 402-ФЗ), письма Минфина России от 22.02. N 03-03-06/1/5002, от 14.12. N 03-03-06/1/824 ). Отсутствие таких документов либо их неверное оформление влечет за собой невозможность признания в целях налогообложения тех или иных затрат.

Напомним, что суточные входят в состав расходов, которые работодатель обязан возмещать работнику при направлении его в служебную командировку и являются дополнительными расходами связанными с проживанием сотрудника вне места постоянного жительства (часть первая ст. 168 ТК РФ). Порядок и размеры возмещения расходов, связанных со служебными командировками, определяются коллективным договором или локальным нормативным актом (ч. 4 ст. 168 ТК РФ)*(1).

Пунктом 11 Положения N 749 предусмотрено, что суточные возмещаются работнику за каждый день нахождения в командировке, включая выходные и нерабочие праздничные дни, а также за дни нахождения в пути, в том числе за время вынужденной остановки в пути.

Из приведенных норм следует, что для того, чтобы та или иная выплата в пользу сотрудника была признана именно суточными, необходимо документально подтвердить:

1) факт направления сотрудника в командировку, этот факт подтверждает соответствующее решение руководителя (приказ)*(2);

2) срок его фактического нахождения в командировке. Как было сказано выше, п. 7 Положения N 749 определено, что в случае, если сотрудник едет в командировку на личном транспорте, документами, подтверждающими этот срок, будут одновременно выступать:

- служебная записка сотрудника (оформленная в соответствии с требованиями ст. 9 Закона N 402-ФЗ);

- оправдательные документы, подтверждающие использование указанного транспорта для проезда к месту командирования и обратно (путевой лист, счета, квитанции, кассовые чеки и др.).

На наш взгляд, отсутствие указанных оправдательных документов затрудняет подтверждение того, что в дни, за которые выплачиваются суточные, сотрудник фактически находился именно в командировке (а не ездил, например, куда-либо по своим личным делам). Так, отсутствие в путевых листах информации о конкретном маршруте, пройденном автомобилем в конкретный день, приводит к невозможности определить, куда именно ездил автомобиль в те дни, за которые выплачены суточные.

Соответственно, в рассматриваемой ситуации существует риск, что при проведении налоговой проверки инспектор может исключить из состава налогооблагаемых затрат суммы не подтвержденных документально суточных.

В то же время Минтруд России в письме от 14.02. N 14-2-291 представил мнение по ряду вопросов (одновременно сообщив, что оно не является разъяснением и нормативным правовым актом).

Так, в п. 2 письма отмечено по вопросу учета рабочего времени, что дни командировки (включая, выходные) (14.03.13 "Об особенностях направления работников в служебные командировки" отмечаются в табеле учета рабочего времени организации (формы N Т-12 и N Т-13, утвержденные Постановлением N 1). Дни отсутствия работника на рабочем месте по причине командировки обозначаются кодом "К" ("06" - служебная командировка), при этом количество отработанных часов не проставляется. Если работник в командировке привлекался к работе в выходной для него по основному месту работы день, то такой день в табеле учета рабочего времени нужно дополнительно отразить буквенным кодом "РВ" или цифровым кодом "03". Указывать количество часов, отработанных в такой день, нужно, если работодатель давал ему указание о продолжительности работы в выходной день.

Кроме того, в п. 4 этого документа приведены выдержки из письма Минфина России от 16.08. N 03-03-06/3/7, где сказано, что в случае невозможности проставить в командировочном удостоверении отметки о прибытии в место командирования и выбытии из него факт нахождения в месте командировки в установленное время может быть подтвержден иными документами, в частности:

- приказом (распоряжением) о направлении работника в командировку;

- служебным заданием для направления в командировку и отчетом о его выполнении;

- проездными документами, из которых следуют даты прибытия и выбытия из места назначения;

- счетом гостиницы, подтверждающим период проживания в месте командирования.

Получается, что применительно к новой редакции Положения N 749 такими "иными документами" могут быть, в частности:

- решение работодателя (приказ) о направлении в командировку;

- служебная записка, поясняющая отсутствие проездных документов ввиду следования до (из) места командирования служебным автомобилем;

- авансовый отчет (суточные по нормам без чеков);

- табель учета рабочего времени.

Что касается НДФЛ, то согласно п. 1 ст. 210 НК РФ при определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах.

Согласно ст. 41 НК доходом является экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки (в той мере, в какой такую выгоду можно оценить) и определяемая, в частности, в соответствии с гл. 23 "Налог на доходы физических лиц" НК РФ.

Для определенных видов доходов законодатель предусмотрел освобождение от налогообложения. Так, в частности, в ст. 217 НК РФ перечислены доходы, не подлежащие обложению НДФЛ.

В соответствии с п. 3 ст. 217 НК РФ при оплате работодателем расходов на командировки как внутри страны, так и за ее пределы в доход, подлежащий налогообложению, не включаются, в частности, суточные, выплачиваемые в соответствии с законодательством РФ, но не более 700 рублей за каждый день нахождения в командировке на территории РФ и не более 2500 рублей за каждый день нахождения в заграничной командировке*(3).

На наш взгляд, как и в случае с налогом на прибыль, отсутствие документов, подтверждающих использование служебного транспорта для проезда к месту командирования и обратно, влечет вероятность непризнания выплаченных работнику средств суточными и, как следствие, спор по вопросу применения п. 3 ст. 217 НК РФ.

Тем не менее законодатель, корректируя порядок направления работников в служебные командировки, пошел по пути сокращения и упрощения документооборота. Изменения, внесенные в Положение N 749 Постановлением N 1595, привели к тому, что ряд документов (служебное задание, командировочное удостоверение) более не упоминаются в тексте нормативного правового акта. Следовательно, их отсутствие теперь не является нарушением порядка оформления служебной командировки. Однако и запрета на их составление не установлено. Какие именно дополнительные документы и по каким формам должны составляться при командировках, каждый работодатель вправе решить для себя самостоятельно.

По нашему мнению, в случае, если "наладить" оформление необходимых документов (применительно к Вашей ситуации, например, путевых листов и т.д.) не представляется возможным, организация вправе не отказываться от использования командировочных удостоверений. Несмотря на то, что данный документ больше не является документом, безусловно подтверждающим срок фактического нахождения в командировке, его наличие позволит подтвердить этот срок, минимизируя налоговые риски.

В связи с тем, что новые положения Постановления N 1595 вступили в силу с 8 января года, каких-либо официальных разъяснений, связанных с их применением, а также арбитражной практики еще не существует.

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Лазукова Екатерина

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член МоАП Мельникова Елена

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) Исключение предусмотрено для работников, заключивших трудовой договор о работе в государственных органах субъектов Российской Федерации, работников государственных учреждений субъектов Российской Федерации, лиц, работающих в органах местного самоуправления, работников муниципальных учреждений. Для этих категорий работников порядок и размеры возмещения расходов, связанных со служебными командировками, определяются нормативными правовыми актами органов государственной власти субъектов РФ, нормативными правовыми актами органов местного самоуправления.

*(2) Напомним, что с 01.01. положения Закона N 402-ФЗ не содержат прямого указания на обязательное применение типовых форм первичных учетных документов. Согласно п. 4 ст. 9 Закона N 402-ФЗ формы первичных учетных документов определяет руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета. При утверждении форм первичной учетной документации можно применять как типовые, так и самостоятельно разработанные формы с учетом требований законодательства (смотрите также письмо Федеральной службы по труду и занятости от 23.01. N ПГ/10659-6-1).

Поэтому с 1 января года унифицированные формы приказов (распоряжений) работодателя о направлении в командировку NN Т-9 и Т-9а, утвержденные постановлением Госкомстата РФ от 05.01.2004 N 1, не являются обязательными для использования в коммерческих организациях (письма Роструда от 23.01. N ПГ/409-6-1, от 23.01. N ПГ/10659-6-1. от 14.02. N ПГ/1487-6-1. письмо Минтруда России от 14.05. N 14-1/3030785-2617).

Форму приказа (решения) руководителя применяемого при направлении работников в служебные командировки организация вправе разработать самостоятельно и закрепить в отдельном локальном акте, являющемся приложением к учетной политике. При этом можно, но не обязательно использовать типовую форму N Т-9 (Т-9а).

*(3) Все суммы, выплаченные сверх этих размеров, облагаются НДФЛ в общеустановленном порядке (смотрите также письма Минфина России от 06.03. N 03-04-06/6713, от 26.12. N 03-04-06/6-368. от 10.02. N 03-04-06/6-22 ).

Книга: 500 советов секретарюСекретарь – первый, с кем встречается посетитель, приходя в фирму, учреждение, организацию, предприятие. Он как бы представляет фирму. Через него идет прием посетителей и ведутся телефонные переговоры. Именно поэтому секретарь должен очень хорошо знать свою фирму, ее историю: когда она создана, меняла ли название, чем она занимается, изменялся ли ее профиль, какова ее структура сегодня.

Кроме истории, секретарь (секретарь-референт) должен хорошо знать все направления деятельности фирмы, какие виды работ она выполняет, какие услуги предоставляет и соответственно какие структурные подразделения (работники) выполняют конкретные функции. Если вы только поступили на работу, посвятите именно этому вопросу первые дни, так как секретарь – связующее звено как между руководством и посетителями, так и между работниками фирмы. Именно секретарь должен направить посетителя в соответствующий отдел, к работнику, занимающемуся интересующими посетителя вопросами. Он же соединяет позвонившего по телефону с нужным ему работником. Наконец, разбирая полученную корреспонденцию, секретарь определяет пути ее дальнейшего движения – кому ее надо передать. Следовательно, определяя направления движения документов, посетителей, телефонных звонков, секретарь (секретарь-референт) должен безупречно знать структуру фирмы, все направления ее деятельности и распределение обязанностей между работниками, особенно руководящим составом.

Секретарь (секретарь-референт) особенно небольшой фирмы обязан знать всех должностных лиц не только по фамилии, но и по имени и отчеству.

Основным организационно-правовым документом секретаря (секретаря-референта) является должностная инструкция, на которую он опирается в своей работе. В инструкции определены место секретаря в структуре управления, его подчиненность, функции и обязанности, права, ответственность. Весь круг обязанностей, который записан в должностной инструкции, секретарь обязан выполнять полностью. Но очень часто должностных инструкций в фирме еще нет. Тогда необходимо самому тщательно разработать этот документ, помня, что именно на должностную инструкцию секретарь опирается в своих взаимоотношениях с сотрудниками. Должностная инструкция поможет вам также оградить себя от выполнения не свойственных секретарю функций.

Условно работу любого секретаря можно разделить на две части:

1) работа с документами (информационно-документационное обслуживание);

2) работа организационная (в литературе обычно называемая бездокументным обслуживанием). К этому виду деятельности обычно относят организацию совещаний, приема посетителей, телефонных переговоров, командировок и т. д.

С первого дня надо стремиться любую порученную работу выполнять наилучшим образом. Для того чтобы знать, как ее выполнить и какие требования к ней предъявляются, надо иметь ГОСТы и нормативно-методические документы по делопроизводству, разработанные Федеральной архивной службой России. В них следует постоянно поглядывать, когда вы не уверены в точности ваших знаний.

Как видно из самого названия ГОСТ, в нем определен весь порядок оформления служебных документов и его требования, секретарь не только сам должен строго соблюдать, но и не допускать отправку из фирмы документов, выполненных с нарушением этого стандарта.