Категория: Бланки/Образцы

В статье вам предлагается учетная политика на 2017 год, скачать образец для ОСНО бесплатно вы всегда можете ниже. Давайте разберем, как составить учетную политику на 2017 год и все нюансы.

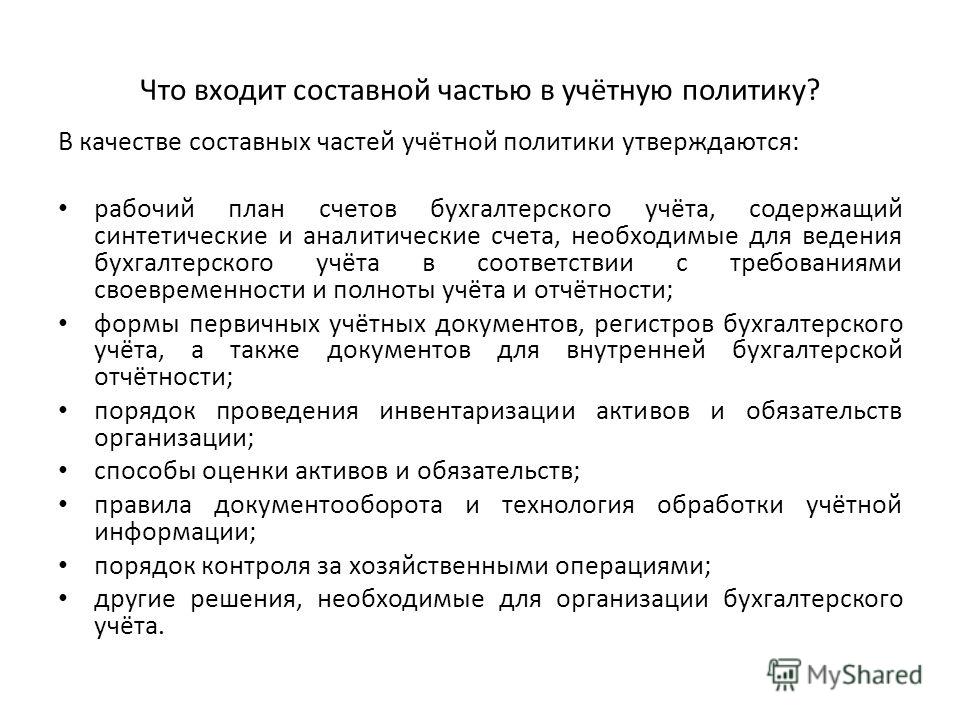

Утверждаем учетную политику на 2017 год для компании на ОСНОРазберемся по шагам, что надо обязательно прописать в учетной политике компании на ОСНО на 2017 год, а что не нужно там указывать. Почему важно отразить, какие способы учета основных средств будет применять ваше ООО, и какие формы первичных документов принимать к учету. А еще надо как-то распределить расходы и выбрать способ исправления бухгалтерских и налоговых ошибок, все это вы узнаете из нашей статьи.

Когда утвердить учетку

Утвердить учетную политику для ООО на ОСНО на 2017 год (образец ниже) надо до начала отчетного года, то есть до 31 декабря 2016.

Как это сделать

Руководитель издает приказ или распоряжение, которым утверждает учетную политику на 2017 год.

Компания, которая только зарегистрировалась, утвердить учетную политику должна в течение 90 дней после создания. Срок надо считать с момента внесения сведений о создании компании в ЕГРЮЛ (ст. 313 НК РФ, п. п. 4, 8, 9 ПБУ 1/2008). Если вы этого еще не сделали, советуем как можно быстрее исправить эту ситуацию и подготовить учетную политику на 2017 год.

Новый конструктор учетной политики! Редакция журнала «Российский налоговый курьер» разработала новый конструктор учетной политики. Он поможет вам составить вашу «учетку» да несколько кликов — просто выбирайте способы учета, а сервис сформирует готовый документ. Вам останется только подписать учетную политику у директора. Доступ к конструктору есть только у подписчиков журнала. Подробнее о выгоде подписки здесь>>>

С 2017 года произойдут значительные изменения в работе бухгалтера: платить взносы надо будет в ИНФС по новым КБК, станет больше отчетности, поменяются сроки ее сдачи и многое другое. Скачайте таблицу опасных изменений для бухгалтера на 2017 год и будьте спокойны.

![]()

Компании не надо каждый год менять учетную политику, если для этого нет веских причин. Учетная политика, как правило, редко меняется, это свидетельствует о последовательности компании в выбранных способах учета.

Поэтому, утвердив учетную политику один раз, в дальнейшем вам просто нужно продлевать ее каждый год приказом руководителя. В отдельных случаях компания может поменять или дополнить свою «учетку» (п. 10 ПБУ 1/2008, ст. 313 НК РФ).

Это целесообразно делать, если изменилось законодательство, и такие изменения затрагивают способы учета, принятые в компании, либо компания сама меняет принятые ранее правила.

Все изменения для главбуха посмотрите вновом удобном сервисе.

Каждый бухгалтер должен это знать! Какие положения нужно прописать в учетной политике на 2017 год компании на ОСНОРассмотрим на примере учетной политики на 2017 год, образец которой скачать бесплатно для ОСНО (торговля) можно по этой ссылке. Сразу скажем, что прописывать в учетной политике те способы ведения учета, которые вы не будете использовать, не надо, чтобы не вводить в заблуждение контролеров.

Также не надо включать в нее порядок учета налогов, который установлен законом, как обязательный к применению, то есть тот, который компания не в силах изменить. Но если законодательство предлагает два или более способа ведения учета, надо обязательно отметить в учетной политике, какой из них выбирает ваша компания. Это касается, прежде всего, начисления амортизации и признания (распределения) расходов.

Вот пример учетной политики на 2017 год для ООО на ОСНОВыберите, какие налоговые и учетные регистры компания будет использовать, и как отражать в них аналитические данные. Не забудьте про способ признания материальных расходов (подп. 3 п. 1 ст. 254 НК РФ), его тоже нужно описать в учетной политике.

Налоговый кодекс предлагает два способа начисления амортизации: линейный или нелинейный способ, в учетной политике нужно выбрать, какой будете использовать вы (п. 1 ст. 259 НК РФ).

Также надо выбрать, какой метод распределения расходов на прямые и косвенные будет применять ваша компания (письмо Минфина России от 19.05.14 № 03-03-РЗ/23603). А случае осуществления операций, облагаемых разными ставками НДС, пропишите раздельный учет ведения НДС (абз. 5 п. 4 ст. 170 НК РФ).

Примечание: важные моменты выделены курсивом и подчеркнуты (нажмите, чтобы увеличить).

Эти материалы вам могут пригодиться, чтобы безопасно работать в 2017 году: Образцы учетной политики на 2017 год для компании на ОСНО — 39 готовых шаблоновВ библиотеке форм и документов журнала «Российский налоговый курьер» есть образцы учетной политики на все случаи жизни. Выберите свой:

1.Учетная политика для целей бухучета. Торговля

Когда понадобится: при формировании учетной политики в торговой организации на 2017 год. Там, где законодательство допускает различные варианты ведения бухучета, выберите один из предложенных.

2.Учетная политика для целей бухучета. Услуги

Когда понадобится: при формировании учетной политики в организации, которая оказывает услуги, на 2017 год. Там, где законодательство допускает различные варианты ведения бухучета, выберите один из предложенных.

3.Учетная политика для организаций, которые ведут упрощенный бухучет

Когда понадобится: при формировании учетной политики на 2017 год в организации, которая ведет бухучет в упрощенной форме. Там, где законодательство допускает различные варианты ведения бухучета, выберите один из предложенных.

4.Учетная политика для целей бухучета. Производство

Когда понадобится: при формировании учетной политики на 2017 год в производственной организации. Там, где законодательство допускает различные варианты ведения бухучета, выберите один из предложенных.

5.Учетная политика для целей налогообложения (фрагмент). Раздельный учет по НДС

Когда понадобится: чтобы правильно распределить входной НДС между различными видами деятельности.

6.Учетная политика для целей бухучета для некоммерческих организаций

Когда понадобится: при формировании учетной политики на 2017 год в некоммерческой организации. Там, где законодательство допускает различные варианты ведения бухучета, выберите один из предложенных.

7.Учетная политика для целей бухучета ТСЖ (ТСН)

Когда понадобится: при формировании учетной политики товариществами собственников жилья на 2017 год. Образец подойдет и для ТСН и поможет выбрать оптимальные варианты ведения бухучета.

8.Учетная политика организации для целей налогообложения. Торговля. ОСНО

Когда понадобится: при формировании учетной политики в торговой организации. Образец поможет выбрать оптимальные варианты определения налоговой базы или уплаты конкретного налога из тех, что допускаются налоговым законодательством.

Когда понадобится: если организация обязана вести бухгалтерский учет ( в том числе вправе делать это по упрощенной форме).

10.Учетная политика для целей бухучета (фрагмент). Электронный документооборот

Когда понадобится: если весь документооборот в бухгалтерии ведется в электронном виде. Порядок оформления документов и организации документооборота нужно отразить в учетной политике.

11.Учетная политика для целей бухучета. Транспортная организация

Когда понадобится: при формировании учетной политики в организации, которая оказывает транспортные услуги, на 2017 год. Там, где законодательство допускает различные варианты ведения бухучета, выберите один из предложенных.

12.Учетная политика для целей налогообложения некоммерческой организации

Когда понадобится: при формировании учетной политики в некоммерческой организации на 2017 год. Образец поможет выбрать оптимальные варианты определения налоговой базы или уплаты конкретного налога из тех, что допускаются налоговым законодательством.

13.Учетная политика для целей бухучета. Ломбард

Когда понадобится: при формировании учетной политики ломбардом на 2017 год. Там, где законодательство допускает различные варианты ведения бухучета, выберите один из предложенных.

14.Учетная политика для целей налогообложения. ОСНО. Транспортная организация

Когда понадобится: при формировании учетной политики в транспортных компаниях на 2017 год. Образец поможет выбрать оптимальные варианты определения налоговой базы или уплаты конкретного налога из тех, что допускаются налоговым законодательством.

15.Учетная политика для целей бухучета (фрагмент). Сделки РЕПО

Когда понадобится: если организация осуществляет сделки РЕПО. Учетная политика позволяет закрепить порядок учета операций с ценными бумагами.

16.Учетная политика букмекерской конторы для целей бухучета

Когда понадобится: при формировании учетной политики на 2017 год букмекерской конторой. Там, где законодательство допускает различные варианты ведения бухучета, выберите один из предложенных.

17.Учетная политика для целей бухучета. Строительство

Когда понадобится: при формировании учетной политики строительной организацией на 2017 год. Образец поможет выбрать оптимальные варианты ведения бухучета.

18.Маркетинговая политика организации. Приложение к учетной политике

Приложение № 5 к учетной политике.

19.Учетная политика организации для целей налогообложения. Производство. ОСНО

Когда понадобится: при формировании учетной политики в производственных организациях, которые применяют общую систему налогообложения. С помощью образца вы сможете выбрать наиболее оптимальный вариант учета из тех, что допускаются налоговым законодательством.

20.Приложение к учетной политике для целей налогообложения. Методика расчета стоимости возвратных отходов

Когда понадобится: при расчете налога на прибыль. Расчет стоимости возможного использования возвратных отходов зависит от вида сырья, отрасли производства или сферы деятельности, а также от особенностей технологического процесса. Методику можно оформить не только как приложение к учетной политике, но и в виде ее отдельного раздела.

21.Учетная политика для целей бухучета (фрагмент). Создание резерва по сомнительным долгам

Когда понадобится: при разработке методики оценки дебиторской задолженности для признания ее сомнительной в целях бухучета.

22.Учетная политика для целей налогообложения. Строительство

Когда понадобится: при формировании учетной политики в строительной организации на 2017 год. Используя образец, вы сможете выбрать наиболее оптимальный вариант учета из тех, что допускаются налоговым законодательством.

23.Учетная политика индивидуального предпринимателя для целей налогообложения. ОСНО

Когда понадобится: при формировании учетной политики предпринимателем, который применяет общую систему налогообложения, на 2017 год. Используя образец, вы сможете выбрать наиболее оптимальный вариант учета из тех, что допускаются налоговым законодательством.

24.Учетная политика для целей бухучета. Растениеводство

Когда понадобится: при формировании учетной политики на 2017 год растениеводческими организациями. Образец поможет выбрать оптимальные варианты ведения бухучета.

25.Учетная политика для целей бухучета. Аптеки

Когда понадобится: при формировании учетной политики на 2017 год аптеками. Образец поможет выбрать оптимальные варианты ведения бухучета.

26.Учетная политика для целей бухучета. Животноводство

Когда понадобится: при формировании учетной политики на 2017 год животноводческими организациями. Образец поможет выбрать оптимальные варианты ведения бухучета.

27.Учетная политика для целей бухучета. Медицинская организация

Когда понадобится: при формировании учетной политики на 2017 год в организации, которая оказывает медицинские услуги. Образец поможет выбрать один из вариантов ведения бухучета, которые допускает законодательство.

28.Учетная политика для целей бухучета. Управляющая компания в сфере ЖКХ

Когда понадобится: при формировании учетной политики управляющей компанией в сфере ЖКХ на 2017 год. Образец поможет выбрать оптимальные варианты ведения бухучета.

29.Учетная политика организации для целей налогообложения. ОСНО и ЕНВД

Когда понадобится: при формировании учетной политики, если организация совмещает общую систему налогообложения и ЕНВД. Используя образец, вы сможете выбрать для организации наиболее оптимальный вариант учета из тех, что допускаются налоговым законодательством.

30.Учетная политика для целей бухучета (фрагмент). Утверждение показателей выделенного баланса обособленного подразделения

Когда понадобится: при формировании учетной политики организациями, которые выделили обособленные подразделения на отдельный баланс.

31.Учетная политика для целей бухучета (фрагмент). Выполнение НИОКР

Когда понадобится: при формировании учетной политики на 2017 год в организации, которая выполняет НИОКР. Там, где законодательство допускает различные варианты ведения бухучета, выберите один из предложенных.

32.Учетная политика для целей налогообложения. ОСНО. Аптеки

Когда понадобится: при формировании учетной политики в аптеке на 2017 год. Образец поможет выбрать оптимальные варианты определения налоговой базы или уплаты конкретного налога из тех, что допускаются налоговым законодательством.

33.Учетная политика для целей бухучета (фрагмент). Совмещение налоговых режимов

Когда понадобится: если с доходов по некоторым видам деятельности организация уплачивает ЕНВД, а по остальной деятельности применяет общий режим или упрощенку.

34.Учетная политика для целей бухучета. Добыча полезных ископаемых

Когда понадобится: при формировании учетной политики на 2017 год организацией, которая добывает полезные ископаемые.

35.Учетная политика для целей налогообложения (фрагмент). Создание резерва на ремонт основных средств

Когда понадобится: образец поможет установить на 2017 год предельный размер затрат на проведение ремонта и норматив отчислений в резерв.

36.Фрагмент учетной политики для бухучета лизингополучателя, который учитывает имущество на своем балансе

Когда понадобится: образец поможет составить четкую учетную политику и правильно отражать предмет лизинга и лизинговые платежи.

37.Учетная политика организации для целей налогообложения. ТСЖ (ТСН). ОСНО

Когда понадобится: при формировании учетной политики товариществами собственников недвижимости на 2017 год. Образец подойдет и товариществам, которые еще в форме ТСЖ, и поможет выбрать оптимальные варианты определения налоговой базы или уплаты конкретного налога из тех, что допускаются налоговым законодательством.

38.Учетная политика для целей налогообложения. Медицинская организация. ОСНО

Когда понадобится: при формировании учетной политики в организации, которая оказывает медицинские услуги, на 2017 год. Образец поможет выбрать варианты определения налоговой базы из тех, что допускаются налоговым законодательством.

39.Учетная политика для целей налогообложения. Управляющая компания в сфере ЖКХ. ОСНО

Когда понадобится: при формировании учетной политики управляющими компаниями в сфере ЖКХ на 2017 год. Образец поможет выбрать оптимальные варианты определения налоговой базы или уплаты конкретного налога из тех, что допускаются налоговым законодательством.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Учетная политика для ООО на УСН на 2017 год готовится в декабре 2016 года. Мы собрали учетные политики по УСН на 2017 год в формате ворд — скачайте, подставьте свои реквизиты и используйте в работе. Готовые образцы учетной политики на 2017 год — в конце статьи .

Как утвердить учетную политику при УСН на 2017 годУчетная политика бывает двух видов: налоговая и бухгалтерская. Обе должны иметь компании на УСН.

А ИП делают только налоговую политику, так как бухучет не ведут.

Сделать учетку за одну минуту поможет сервис на нашем сайте «Учетная политика ». Наш электронный помощник сделает документ безупречным и включит в него все необходимые положения.

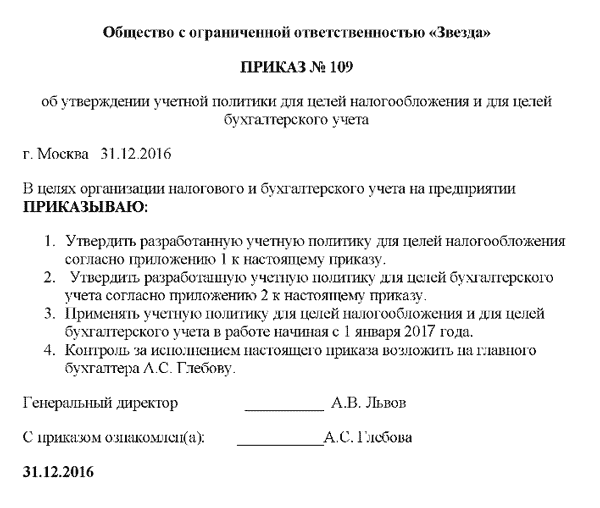

Приказ об утверждении учетной политики при УСНУчетную политику утвердите приказом по организации (ИП).

Скачать образец приказа об утверждении учетной политики при УСН

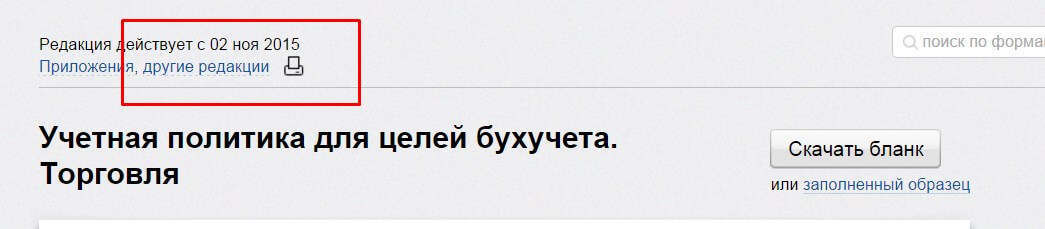

Вы можете бесплатно скачать на сайте электронного журнала один из образцов политики в ворде, подставить свои реквизиты и распечатать на принтере. Обратите внимание, что вы можете скачать политику в любой редакции — например, учетную политику на 2014 год. Или на 2015 год. Или на 2016 год. Для этого перейдите в нужную политику и нажмите кнопку "другие редакции", как показано на рисунке:

Обращаем Ваше внимание, что подписать на журнал "Упрощенка" вы можете на выгодных условиях. А если у вас есть вопрос, задайте его в нашем сервисе "Вопрос эксперту ".

Сделать учетную политику за одну минуту поможет сервис на нашем сайте «Учетная политика ». Наш электронный помощник сделает документ об учетной политике на 2017 год безупречным и включит в него все необходимые положения. Сервис доступен подписчикам журнала "Упрощенка". Подписаться сегодня на самый практичный и популярный журнал об упрощенке вы можете на выгодных условиях .

Видео по ситуации: что будет, если не утвердить учетную политикуКомментирует Надежда Самкова. ведущий эксперт-консультант по налогообложению, преподаватель курсов обучения налоговых консультантов и профессиональных бухгалтеров.

Образцы учетной политикиСкачать образец № 2 в ворде(УСН доходы минус расходы)

Учетная политика для целей налогообложения

1. Ведение налогового учета возлагается на бухгалтерию, возглавляемую главным бухгалтером.

2. Для расчета единого налога использовать объект налогообложения в виде доходов.

Основание: статья 346.14 Налогового кодекса РФ.

3. Налоговая база по единому налогу определяется по данным книги учета доходов и расходов.

При этом доходы в виде имущества, полученного в рамках целевого финансирования, в книге учета доходов и расходов не отражаются. Учет средств целевого финансирования и расходов, оплаченных за счет этих средств, осуществляется в регистрах бухучета с помощью соответствующих аналитических признаков на счетах бухучета.

Основание: статья 346.24, подпункт 1 пункта 1.1 статьи 346.15, пункт 2 статьи 251 Налогового кодекса РФ, письмо Минфина России от 16 мая 2011 г. № 03-11-06/2/77.

4. Книгу учета доходов и расходов вести автоматизированно с использованием типовой версии «1С: Упрощенная система налогообложения».

Основание: статья 346.24 Налогового кодекса РФ, пункт 1.4 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н.

5. Записи в книге учета доходов и расходов осуществлять на основании первичных документов по каждой хозяйственной операции.

Основание: пункт 1.1 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н, часть 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

6. Доходы и расходы от переоценки имущества в виде валютных ценностей и требований (обязательств), стоимость которых выражена в иностранной валюте, не учитываются.

Основание: пункт 5 статьи 346.17 Налогового кодекса РФ.

7. Сумма налога (авансового платежа) уменьшается на суммы взносов на обязательное пенсионное (социальное, медицинское) страхование и обязательное социальное страхование от несчастных случаев на производстве, а также суммы взносов по соответствующим договорам на добровольное личное страхование в пользу работников, исчисленные (отраженные в декларациях) и уплаченные в течение отчетного (налогового) периода.

Основание: пункт 3.1 статьи 346.21 Налогового кодекса РФ.

Учетная политика для целей налогообложения

1. Ведение налогового учета возлагается на бухгалтерию, возглавляемую главным

бухгалтером.

2. Применять объект налогообложения в виде разницы между доходами и расходами

организации.

Основание: статья 346.14 Налогового кодекса РФ.

3. Книгу учета доходов и расходов вести автоматизированно с использованием типовой

версии «1С: Упрощенная система налогообложения».

Основание: статья 346.24 Налогового кодекса РФ, пункт 1.4 Порядка, утвержденного

приказом Минфина России от 22 октября 2012 г. № 135н.

4. Записи в книге учета доходов и расходов осуществлять на основании первичных

документов по каждой хозяйственной операции.

Основание: пункт 1.1 Порядка, утвержденного приказом Минфина России от 22 октября

2012 г. № 135н, часть 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Учет амортизируемого имущества

5. В целях исчисления единого налога основным средством признается имущество,

используемое в качестве средств труда для производства продукции (выполнения работ,

оказания услуг) или для управления организацией, первоначальная стоимость которого на дату ввода в эксплуатацию превышает величину, установленную пунктом 1 статьи 256 Налогового кодекса РФ, и сроком полезного использования более 12 месяцев.

Основание: пункт 4 статьи 346.16, пункт 1 статьи 257, пункт 1 статьи 256 Налогового кодекса РФ.

6. Для определения стоимости основного средства используются данные бухгалтерского

учета по счету 01 «Основные средства» о первоначальной стоимости объекта.

Основание: часть 1 статьи 2 и часть 1 статьи 6 Закона от 6 декабря 2011 г. № 402-ФЗ,

подпункт 3 пункта 3 статьи 346.16 Налогового кодекса РФ.

7. При условии оплаты первоначальная стоимость основного средства, а также расходы на

его дооборудование (реконструкцию, модернизацию и техническое перевооружение)

отражаются в книге учета доходов и расходов равными долями начиная с квартала, в

котором оплаченное основное средство было введено в эксплуатацию, и до конца года. При

расчете доли стоимость частично оплаченных основных средств учитывается в размере

частичной оплаты.

Основание: подпункт 3 пункта 3 статьи 346.16, подпункт 4 пункта 2 статьи 346.17

Налогового кодекса РФ.

8. Доля стоимости основного средства (нематериального актива), приобретенного в период

применения УСН, подлежащая признанию в отчетном периоде, определяется делением

первоначальной стоимости на количество кварталов, оставшихся до конца года, включая

квартал, в котором выполнены все условия по списанию стоимости объекта в расходы.

В случае если в эксплуатацию введено частично оплаченное основное средство, то доля его

стоимости, признаваемая в текущем и оставшихся до конца года кварталах, определяется

делением суммы частичной оплаты за квартал на количество кварталов, оставшихся до

конца года, включая квартал, в котором осуществлена частичная оплата введенного в

эксплуатацию объекта.

Основание: подпункт 3 пункта 3 статьи 346.16, подпункт 4 пункта 2 статьи 346.17

Налогового кодекса РФ.

Учет сырья и материалов

9. Стоимость материально-производственных запасов определяется исходя из цен их

приобретения с учетом расходов на комиссионные вознаграждения посредникам, ввозные

таможенные пошлины и сборы, расходов на транспортировку, а также расходов на

информационные и консультационные услуги, связанные с приобретением материально-

производственных запасов. Суммы налога на добавленную стоимость, уплаченные

поставщикам при приобретении материально-производственных запасов, отражаются в

книге учета доходов и расходов отдельной строкой в момент признания сырья и материалов

в составе затрат.

Основание: пункт 2 статьи 346.16, пункт 2 статьи 254, подпункт 8 пункта 1 статьи 346.16

Налогового кодекса РФ.

10. Расходы на ГСМ в пределах нормативов учитываются в составе материальных расходов.

Датой признания расходов считается дата оплаты ГСМ.

Основание: подпункт 5 пункта 1 статьи 346.16, пункт 2 статьи 346.17 Налогового

кодекса РФ.

11. Нормативы для признания расходов на ГСМ в составе затрат рассчитываются по мере

осуществления поездок на основании путевых листов. Запись вносится в книгу учета

доходов и расходов в размере сумм, не превышающих норматив.

Основание: пункт 2 статьи 346.17 Налогового кодекса РФ, письмо УФНС России по г.

Москве от 30 января 2009 г. № 19-12/007413.

12. Запись в книге учета доходов и расходов о признании сырья и материалов в составе

затрат осуществляется на основании платежного поручения (или иного документа,

подтверждающего оплату материалов или расходов, связанных с их приобретением).

Основание: подпункт 1 пункта 2 статьи 346.17 Налогового кодекса РФ, письмо Минфина

России от 18 января 2010 г. № 03-11-11/03.

13. Сумма расходов (за исключением расходов на ГСМ), учитываемых при расчете единого

налога в пределах нормативов, рассчитывается ежеквартально нарастающим итогом исходя

из оплаченных расходов отчетного (налогового) периода. Запись о корректировке

нормируемых затрат вносится в книгу учета доходов и расходов после соответствующего

расчета в конце отчетного периода.

Основание: пункт 2 статьи 346.16, пункт 5 статьи 346.18, статья 346.19 Налогового

кодекса РФ.

14. Доходы и расходы от переоценки имущества в виде валютных ценностей и требований

(обязательств), стоимость которых выражена в иностранной валюте, не учитываются.

Основание: пункт 5 статьи 346.17 Налогового кодекса РФ.

15. Организация уменьшает налогооблагаемую базу за текущий год на всю сумму убытка за

предшествующие 10 налоговых периодов. При этом убыток не переносится на ту часть

прибыли текущего года, при которой сумма единого налога не превышает сумму

минимального налога.

Основание: пункт 7 статьи 346.18 Налогового кодекса РФ, письмо ФНС России от 14 июля

2010 г. № ШС-37-3/6701.

16. Организация включает в расходы разницу между суммой уплаченного минимального

налога и суммой налога, рассчитанного в общем порядке. В том числе увеличивает сумму

убытков, переносимых на будущее.

Основание: абзац 4 пункта 6 статьи 346.18 Налогового кодекса РФ.