Категория: Бланки/Образцы

Бланк строгой отчетности вместо кассового чекаимеют право выдавать организации и ИП, отвечающие ряду условий, предусмотренных законодательством (мы их рассмотрим в этом материале) . До 1 июля 2018 года действует старый порядок работы с БСО для таких налогоплательщиков. Но к чему необходимо готовиться дальше?

Кто может применять БСО вместо ККМ?В каких ситуациях можно применять бланк строгой отчетности вместо кассового чека до 01.07.2018? Согласно п. 9 ст. 7 закона от 03.07.2016 № 290-ФЗ (далее — закон № 290-ФЗ), предприятия и организации, которые имели право работать без ККТ и выдавали БСО вместо чеков ККМ до принятия изменений в закон от 22.05.2003 № 54-ФЗ (далее — закон № 54-ФЗ), могут до 01.07.2018 работать в прежнем режиме.

Кроме того, пп. 7, 8 ст. 7 закона № 290-ФЗ установлено, что до этой же даты могут выдавать БСО вместо кассовых чеков ИП и организации, оказывающие услуги населению, а также те лица, которые находятся на ЕНВД и ПСН. Таким образом, закон № 290-ФЗ, вступив в силу с 15.07.2016, предоставляет возможность большинству предпринимателей и предприятий, не использовавших до этого момента ККТ, пока еще не применять такую технику.

Итак, могут не применять ККТ, выдавая БСО, до 01.07.2018:

После указанного срока предприниматели и организации, которые вместо чеков ККТ могут выдавать БСО, будут формировать бланки строгой отчетности с использованием автоматизированных систем расчетов в бумажной и электронной форме.

Перечень случаев, когда можно работать без ККТ, имеет исчерпывающий характер и указан в пп. 2, 3, 5, 6 ст. 2 закона 290-ФЗ. Это ситуации:

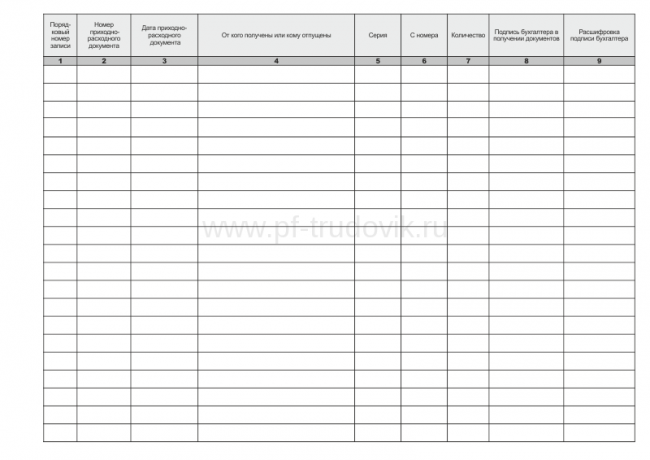

Если организация применяет бланк строгой отчетности вместо кассового чека. то такой бланк необходимо хранить и учитывать по правилам, установленным постановлением Правительства РФ от 06.05.2008 № 359. Учет бланков строгой отчетности ведется в соответствующем журнале (прошитом и пронумерованном). Для контроля движения таких материальных активов заводится карточка учета.

Типовые проводки при применении БСО в организации выглядят следующим образом:

БСО переданы в соответствующие подразделения или материально ответственным лицам

Забалансовый учет БСО на аналитическом чете 006 поможет вести учет поступления и списания бланков в подразделениях или у материально ответственных лиц. Так, по дебету счета 006 отражается поступление бланков в соответствующее подразделение и определенному материально ответственному лицу. По кредиту счета 006 проводится списание с подразделения или МОЛ бланков строгой отчетности при их выбытии (использовании, порче).

Выявленная недостача оформляется актом, составленным уполномоченной комиссией. Списание БСО при порче также проводится актом.

Хранят БСО в сейфах или несгораемых шкафах, предназначенных для хранения таких документов. Регулярно проводится инвентаризация БСО (не реже одного раза в год).

Вместо БСО — POS-терминалОперации осуществления платежных операций через POS-терминал подчиняются закону «О деятельности по приему платежей физических лиц, осуществляемой платежными агентами» от 03.06.2009 № 103-ФЗ. Отметим, что к POS-терминалам относятся устройства, которые позволяют использовать при расчете за покупку банковские карты.

Если оплата производится с применением POS-терминала,то бланк строгой отчетности вместо кассового чека можно не выдавать, если терминал присоединен к ККТ, который формирует чек. Если же используется оборудование, которое формирования кассового чека не производит, то выдается БСО.

При использовании POS-терминала налогоплательщиками, указанными в пп. 7–9 ст. 7 закона № 290-ФЗ до 01.07.2018 можно не вносить какие-либо изменения в работу (включая изменение реквизитов выдаваемых документов), предоставляя покупателям БСО, формируемый ККТ или автоматической системой расчетов по форме, используемой таким налогоплательщиком до вступления в силу закона № 290-ФЗ (либо бланки типографской формы, утвержденные учетной политикой предприятия или (для некоторых случаев) законодательно).

До 01.07.2018 все организации и предприниматели, участвующие в наличных расчетах, обязаны перейти на расчеты с применением ККТ или автоматизированных средств расчетов, выдающих бланки строгой отчетности вместо кассового чека. Остается достаточно ограниченный перечень случаев, когда можно не применять ККТ, — все они указаны в ст. 2 закона № 54-ФЗ. Порядок перехода на расчеты по новым правилам изложен в ст. 7 закона № 290-ФЗ.

Организация применяет УСН, оказываем услуги населению за наличный расчет с применением БСО, заказанных в типографии. Можно ли и в 2017 году и далее нам работать без применения ККТ?

Федеральный закон< N 290-ФЗ внес принципиальные и существенные изменения в Федеральный закон от 22.05.2003 N 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт".

Законодательством предусмотрено использование ККТ, передающей информацию о расчетах, осуществленных с помощью наличных и электронных средств платежа, через оператора фискальных данных (ОФД) в адрес налоговых органов в электронном виде.

Федеральным законом N 290-ФЗ предусмотрен переходный период для индивидуальных предпринимателей и организаций, которые обязаны применять ККТ. Сроки вступления в силу отдельных изменений приведены в таблице, с которой

Если обобщить данные, то переход к применению указанной техники осуществляется поэтапно:

- с 1 февраля 2017 г. - если ККТ зарегистрирована (перерегистрирована) с этой даты;

- с 1 июля 2017 г. - если ККТ зарегистрирована до 1 февраля 2017 г.;

- с 1 июля 2018 г. - если ранее отсутствовала обязанность применять ККТ

С 1 июля 2018 г. применяются только бланки строгой отчетности, сформированные в электронной форме через автоматизированную систему для бланков строгой отчетности. Это следует из совокупности норм абз. 2. 5 ст. 1.1. абз. 1 п. 2 ст. 1.2. п. 2 ст. 5 Федерального закона от 22.05.2003 N 54-ФЗ, ч. 8 ст. 7 Федерального закона от 03.07.2016 N 290-ФЗ (Источник -Путеводитель по сделкам. Расчеты за товары (работы, услуги) наличными денежными средствами. Общая информация <КонсультантПлюс>).

То есть, до 1 июля 2018 г. вправе не применять онлайн-ККТ предприниматели и организации при оказании услуг населению. Вместо чека они могут выдавать типографские БСО(Источник -Статья: Онлайн-кассы: инструкция по применению, Петрухина Т. "Практическая бухгалтерия", 2016, N 9).

Обзор подготовлен специалистами компании " Консультант Плюс "

Какие бывают БСО для ИП на патенте? Многих бизнесменов интересует этот вопрос. Наличие БСО (бланков строгой отчетности) дает возможность не устанавливать контрольно-кассовые системы и не зависит от системы налогообложения.

![]()

ИП имеет возможность применять несколько методов оплаты продаваемых товаров и услуг. Эти способы расписаны в Федеральном законе «Применение контрольно-кассовой техники для осуществления денежных расчетов и/или расчетов платежными картами». Применение ККТ позволяет рассчитываться денежными средствами или картами.

Использование БСО позволяет выписывать бланки об оплате услуги.

Формы печатаются типографским способом, которые определяются предпринимателем. В ней содержатся реквизиты ИП. Предприниматель может не использовать для получения оплаты ККТ, а оформить патент, если его деятельность ведется в труднодоступном месте.

Если применяется ЕНВД, то предприниматели обязаны выдавать квитанции об оплате услуги и товара по просьбе покупателя. В квитанции должны содержаться реквизиты ИП.

Патентная система налогообложенияПСН могут пользоваться только ИП, и ее применяют почти к 50 видам деятельности, среди которых представлены следующие типы:

Патентная система налогообложения освобождает от уплаты некоторых других налогов и может быть выгодна для многих предпринимателей:

ПНС используется индивидуальными предпринимателями, работающими самостоятельно или имеющими право нанимателя.

Вернуться к оглавлению

Получение патента для ИП![]() Патент получают в налоговой службе. Необходимо заполнить заявление о желании осуществлять свою деятельность, используя патент, в территориальную НС, где был зарегистрирован предприниматель. Во время расчета стоимости ПСН применяется следующая формула: базовая доходность, умноженная на 6% (размер ставки на налог).

Патент получают в налоговой службе. Необходимо заполнить заявление о желании осуществлять свою деятельность, используя патент, в территориальную НС, где был зарегистрирован предприниматель. Во время расчета стоимости ПСН применяется следующая формула: базовая доходность, умноженная на 6% (размер ставки на налог).

Расчеты могут быть наличными средствами, дебетовыми, кредитными картами при ПСН. Предприниматель, использующий патент, обязан использовать контрольно-кассовую технику или БСО в случае приема наличных средств от покупателя. Но если оказываются услуги населению, то предприниматель, использующий патент, может выбрать способ расчетов за услуги либо ККТ, либо БСО.

Вернуться к оглавлению

Что представляют собой БСО?Внешнее оформление БСО при патентной системе налогообложения может быть различным, важно, чтобы они содержали необходимые реквизиты. Существует несколько форм, которые разрабатываются на государственном уровне:

БСО заказываются в типографии, имеющей разрешение на их выпуск.

Контрольно-кассовые аппараты требуют определенных денежных затрат на закупку и ежегодное техобслуживание. Их также необходимо обязательно зарегистрировать в ФНС.

Их использование имеет целый ряд преимуществ. Бланки строгой отчетности намного удобнее использовать при определенных видах деятельности, они не регистрируются ФСН.

К их недостаткам можно отнести:

Для учета и хранения бланков отчетности требуется внимательный подход. За их правильным использованием осуществляется контроль в ФНС. За нарушение ведения отчетности накладывается штраф.

Все ещё остались вопросы?Позвоните по номеру 8 (800) 333-45-16 (доб. 147) и наш юрист БЕСПЛАТНО ответит на все Ваши вопросы

Вместо ККТ при оказании платных услуг населению организация может применять бланки строгой отчетности (БСО) (п. 2 ст. 2 Закона от 22 мая 2003 г. № 54-ФЗ).

Принадлежность к услугам, предоставляемым населению, определите в соответствии с Общероссийским классификатором услуг населению ОК 002-93 (ОКУН), утвержденным постановлением Госстандарта России от 28 июня 1993 г. № 163 (письма Минфина России от 3 февраля 2009 г. № 03-01-15/1-42, от 27 января 2009 г. № 03-01-15/1-29, от 26 января 2009 г. № 03-01-15/1-27).

Перечень услуг в ОКУН открытый, так как некоторые услуги отнесены к прочим. Поэтому, если услуги прямо не поименованы в ОКУН, но относятся к услугам, оказываемым населению, организация может применять БСО. Например, услуга по лечению при проживании в пансионатах в ОКУН не поименована, но может быть отнесена к прочим санаторно-оздоровительным услугам. И следовательно, при ее оказании можно использовать БСО. Такие выводы следуют из письма Минфина России от 8 октября 2012 г. № 03-01-15/8-213 (доведено до сведения налоговых инспекций письмом ФНС России от 24 октября 2012 г. № АС-4-2/18034).

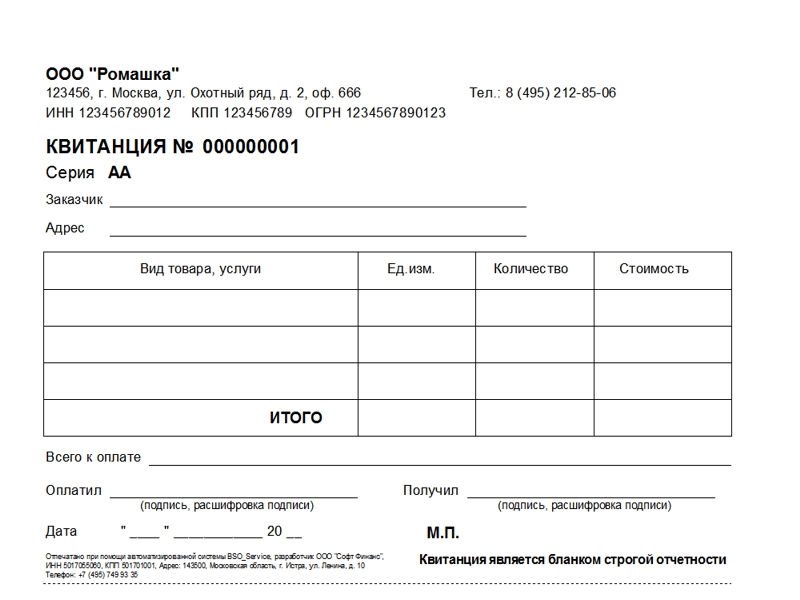

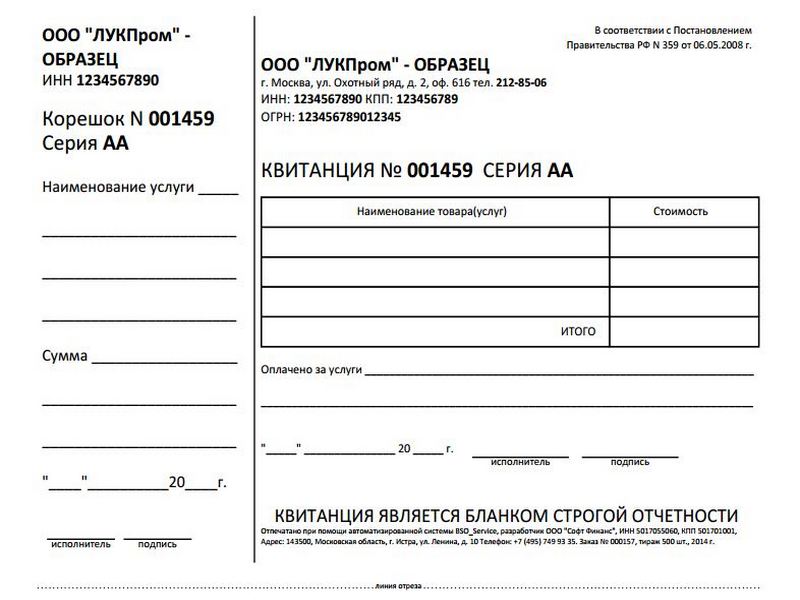

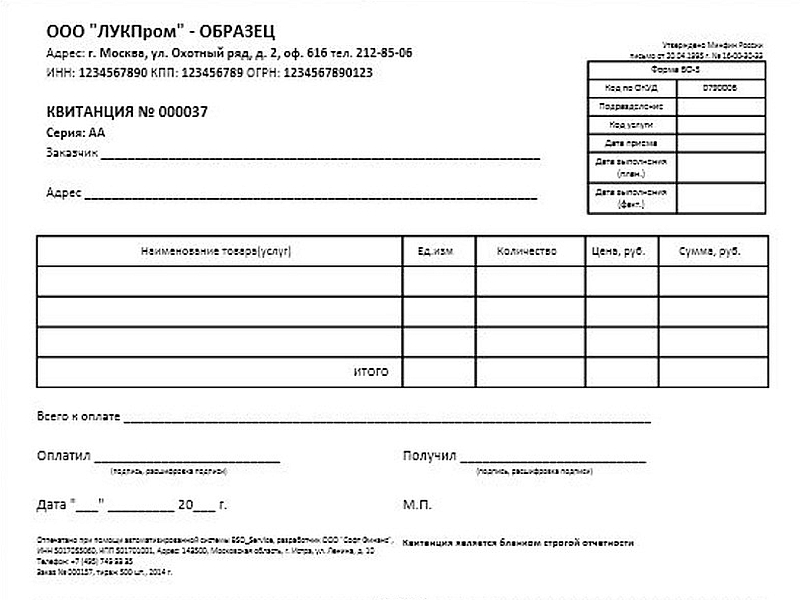

Бланки строгой отчетности должны содержать следующие обязательные реквизиты:

Такие требования содержатся в пункте 3 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359.

Исключением из данного правила являются утвержденные формы БСО, в том числе БСО, применяемые при оказании услуг по перевозке пассажиров и багажа или при оказании услуг учреждениями культуры. Реквизиты данных документов устанавливают федеральные ведомства, уполномоченные на это законодательством. Об этом сказано в пунктах 5–6 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359, и Правилах, утвержденных постановлением Правительства РФ от 14 февраля 2009 г. № 112. Подробнее о составлении бланков строгой отчетности см. Как выписывать, хранить и уничтожать бланки строгой отчетности при расчетах наличными.

Перечень действующих форм бланков строгой отчетности приведен в таблице.

Ситуация: может ли организация изготовить (разработать) бланки строгой отчетности самостоятельно

Порядок осуществления наличных расчетов без применения ККТ регламентируется Положением, утвержденным постановлением Правительства РФ от 6 мая 2008 г. № 359. В этом документе сказано, что бланки строгой отчетности вправе утверждать федеральные ведомства, уполномоченные на это законодательством (п. 5 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359).

Вместе с тем, указанным Положением не ограничено право организаций самостоятельно разрабатывать бланки строгой отчетности. Подтверждением данного вывода является перечень обязательных реквизитов, которые должен содержать БСО. Из него исключены такие реквизиты, как:

Таким образом, организация вправе использовать БСО, разработанные самостоятельно. Утверждать формы таких бланков в уполномоченном федеральном ведомстве (в т. ч. в Минфине России) не нужно. Правомерность указанной позиции подтверждена Минфином России в информационном письме от 22 августа 2008 г. в письмах от 8 сентября 2010 г. № 03-01-15/7-204, от 23 июня 2008 г. № 03-01-15/8-239, от 16 июня 2008 г. № 03-01-15/8-230.

Однако в отношении этого порядка предусмотрен ряд исключений и ограничений.

Исключение действует в отношении организаций, оказывающих услуги, БСО для которых (до вступления в силу нового порядка) были утверждены:

Такие организации могут самостоятельно не разрабатывать свои формы, а применять утвержденные.

Ограничение действует в отношении:

При разработке бланков строгой отчетности организации культуры и спорта вправе изменять обязательные реквизиты, предусмотренные подпунктами «ж»–«и» пункта 3 Положения, только по согласованию с Минкультуры России (п. 6 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359).

Документы, используемые при оказании услуг по перевозке пассажиров и багажа автомобильным транспортом и городским наземным электрическим транспортом, должны содержать обязательные реквизиты, установленные Правилами, утвержденными постановлением Правительства РФ от 14 февраля 2009 г. № 112 (п. 5.1 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359). При этом допускается размещение дополнительных реквизитов (п. 43, 58, 66, 111 Правил, утвержденных постановлением Правительства РФ от 14 февраля 2009 г. № 112).

Бланки, которые были утверждены Минфином России до 11 апреля 2005 года (включительно) (например, письмом от 20 апреля 1995 г. № 16-00-30-33), с 1 декабря 2008 года утратили силу. Следовательно, применять их для оформления наличных расчетов без использования ККТ или самостоятельно разработанных БСО нельзя.

Это следует из пункта 2 постановления Правительства РФ от 6 мая 2008 г. № 359.

Для применения самостоятельно разработанных бланков БСО вместо ККТ необходимо, чтобы они удовлетворяли требованиям законодательства к их оформлению и изготовлению. Такие бланки должны:

Ситуация: можно ли применять бланки строгой отчетности вместо кассового аппарата в случае отключения электричества

Ранее Минфином России был утвержден специальный бланк, который можно было выдавать гражданам в этом случае (письмо Минфина России от 12 марта 1999 г. № 16-00-24-32). Однако теперь Закон от 22 мая 2003 г. № 54-ФЗ не содержит такого основания применения бланков строгой отчетности как отключение электричества. Поэтому бланк, действующий в случае отключения электроэнергии, утвержденный письмом Минфина России от 12 марта 1999 г. № 16-00-24-32, применять нельзя как противоречащий действующему законодательству. Аналогичная точка зрения высказана в письмах Минфина России от 13 февраля 2006 г. № 03-01-15/1-32 и ФНС России от 9 марта 2006 г. № ШТ-6-06/245.

При этом за неприменение ККТ в случае отключения электроэнергии организация может быть привлечена к ответственности по статье 14.5 Кодекса РФ об административных правонарушениях.

Ситуация: можно ли применять ККТ при расчетах за оказанные населению услуги, если для вида деятельности организации утверждены формы бланков строгой отчетности

Да, по общему правилу можно.

Организация имеет право оформлять получение денег от населения либо бланками строгой отчетности, либо чеком ККТ (п. 2 ст. 2 Закона от 22 мая 2003 г. № 54-ФЗ).

Исключения могут быть установлены только в специальных нормативных актах, регулирующих деятельность организации. Например, деятельность ломбардов регулирует Закон от 19 июля 2007 г. № 196-ФЗ, который обязывает их использовать сохранные квитанции и залоговые билеты (ст. 7 и 9 Закона от 19 июля 2007 г. № 196-ФЗ). Поэтому ломбард не имеет права применять ККТ вместо бланков строгой отчетности. Аналогичную точку зрения высказывает и Минфин России в письме от 18 марта 2008 г. № 03-01-15/3-67.

Ситуация: можно ли использовать приходный кассовый ордер (форма № КО-1) в качестве бланка строгой отчетности

Приходный кассовый ордер (форма № КО-1) в качестве бланка строгой отчетности не соответствует требованиям действующего законодательства (постановление Правительства РФ от 6 мая 2008 г. № 359). В частности, в нем не предусмотрены такие обязательные реквизиты, как шестизначный номер и серия бланка. Таким образом, использовать приходный кассовый ордер как бланк строгой отчетности при расчетах с населением нельзя. Организацию могут оштрафовать за неприменение ККТ (ст. 14.5 КоАП РФ).

Ситуация: нужно ли перед применением регистрировать бланки строгой отчетности или автоматизированную систему печати таких бланков в налоговой инспекции

На сегодняшний день ни в Законе от 22 мая 2005 г. № 54-ФЗ, ни в постановлении Правительства РФ от 6 мая 2008 г. № 359 нет требования о регистрации в налоговой инспекции как самих бланков строгой отчетности, так и автоматизированной системы их печати. Поэтому регистрировать их не нужно. Аналогичная точка зрения выражена в письмах Минфина России от 25 ноября 2010 г. № 03-01-15/8-250, от 16 ноября 2006 г. № 03-01-15/11-297 и ФНС России от 6 июня 2012 г. № АС-4-2/9337).

Индивидуальный предприниматель. Основной код ОКВЭД - 85.41.9. Вид деятельности - детский развивающий центр без найма доп. сотрудников (все занятия веду сама). Могу ли использовать при работе с клиентами бланки строгой отчетности? Обязательно ли изготовление печати?

09 Сентября 2016, 15:46 Ольга, г. Москва

Ответы юристов (4)

Бланки строгой отчетности применяются при оказании любых видов услуг.

Ваш вид деятельности предполагает оказание услуг, поэтому применение бланков строгой отчетности допустимо.

Что касается печати, то индивидуальный предприниматель по своему усмотрению может иметь печать, но вправе работать и без печати.

09 Сентября 2016, 16:03

Уточнение клиентаБланки строгой отчетности предусматривают печать, будут ли они действительны без печати?

09 Сентября 2016, 16:07

Есть вопрос к юристу?

Бланки строгой отчетности предусматривают печать, будут ли они действительны без печати?

Ольга

А вот при заполнении бланков строгой отчетности печать должна быть.

Это следует из Постановления Правительства РФ от 06.05.2008 N 359 «О порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники»:

2. На бланках строгой отчетности оформляются предназначенные для осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению квитанции, билеты, проездные документы, талоны, путевки, абонементы и другие документы, приравненные к кассовым чекам (далее — документы).

3. Документ должен содержать следующие реквизиты, за исключением случаев, предусмотренных пунктами 5 — 6 настоящего Положения:

а) наименование документа, шестизначный номер и серия;

б) наименование и организационно-правовая форма — для организации;

фамилия, имя, отчество — для индивидуального предпринимателя;

в) место нахождения постоянно действующего исполнительного органа юридического лица (в случае отсутствия постоянно действующего исполнительного органа юридического лица — иного органа или лица, имеющих право действовать от имени юридического лица без доверенности);

г) идентификационный номер налогоплательщика, присвоенный организации (индивидуальному предпринимателю), выдавшей документ;

д) вид услуги;

е) стоимость услуги в денежном выражении;

ж) размер оплаты, осуществляемой наличными денежными средствами и (или) с использованием платежной карты;

з) дата осуществления расчета и составления документа;

и) должность, фамилия, имя и отчество лица, ответственного за совершение операции и правильность ее оформления, его личная подпись, печать организации (индивидуального предпринимателя) ;

к) иные реквизиты, которые характеризуют специфику оказываемой услуги и которыми вправе дополнить документ организация (индивидуальный предприниматель).

09 Сентября 2016, 16:14

То есть если Вы будете работать с бланками строгой отчетности, то Вам нужно сделать себе печать ИП.

Но надо сказать, что где-либо регистрировать печать не требуется.

09 Сентября 2016, 16:15

Уточнение клиентаСкажите, пожалуйста, еще такой вопрос: В бланках строгой отчетности указывается адрес. Необходимо указывать адрес регистрации ИП, или адрес фактического нахождения (ИП зарегистрировано в калужской области, работаю в московской области).

09 Сентября 2016, 16:29

Адрес необходимо указывать в соответствии с регистрацией по месту жительства (как указано в паспорте гражданина — индивидуального предпринимателя).

А то обстоятельство, что регистрация в одном регионе, а деятельность ведется в другом, не противоречит закону, поскольку ИП вправе осуществлять деятельность на всей территории России, а не только в том регионе, где зарегистрирован по месту жительства.

09 Сентября 2016, 16:33

Ищете ответ?