Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Исправления в путевых листах (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Исправления в путевых листахФедеральный закон от 06.12.2011 N 402-ФЗ

(ред. от 23.05.2016)

"О бухгалтерском учете" 7. В первичном учетном документе допускаются исправления, если иное не установлено федеральными законами или нормативными правовыми актами органов государственного регулирования бухгалтерского учета. Исправление в первичном учетном документе должно содержать дату исправления, а также подписи лиц, составивших документ, в котором произведено исправление, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

"Комментарий к Федеральному закону от 8 ноября 2007 г. N 259-ФЗ "Устав автомобильного транспорта и городского наземного электрического транспорта"

(постатейный)

(Морозов С.Ю.)

(Подготовлен для системы КонсультантПлюс, 2013) Акт составляется в количестве экземпляров, соответствующем числу участвующих в его составлении лиц, но не менее чем в 2 экземплярах. Исправления в составленном акте не допускаются. В транспортной накладной, заказе-наряде, путевом листе и сопроводительной ведомости должна быть сделана отметка о составлении акта, содержащая краткое описание обстоятельств, послуживших основанием для ее проставления, и размер штрафа.

Документ доступен: в коммерческой версии КонсультантПлюс

"Перевозки и автотранспорт"

(3-е издание, переработанное и дополненное)

(Семенихин В.В.)

("ГроссМедиа", "РОСБУХ", 2016) Акт составляется в количестве экземпляров, соответствующем числу лиц, участвующих в его составлении, но не менее чем в 2 экземплярах. Исправления в акте не допускаются (п. 85 Правил).

Документ доступен: в коммерческой версии КонсультантПлюс

Судебная практика. Исправления в путевых листахПостановление Арбитражного суда Дальневосточного округа от 06.11.2015 N Ф03-4278/2015 по делу N А73-1/2015

Требование: О взыскании долга по договору на перевозку грузов автотранспортом.

Обстоятельства: Заказчик подписал акты выполненных работ по перевозке инертного груза и акт сверки задолженности, перевозку не оплатил.

Решение: Дело передано на новое рассмотрение, так как не исследованы и не приобщены к материалам дела путевые листы, счета-фактуры и другие доказательства.

Дополнительно: Исправление в судебном акте фамилии судьи и его инициалов без указания в определении об исправлении опечатки, кем был подписан судебный акт, не устраняет нарушение процессуального законодательства, такой недостаток не может быть устранен путем исправления опечатки. АРБИТРАЖНЫЙ СУД ДАЛЬНЕВОСТОЧНОГО ОКРУГА

Документ доступен: с 20 до 24 ч. (выходные, праздники - 24 часа)

Новости и аналитика Правовые консультации (практика) Бухгалтерский учет в бюджетной сфере Бюджетное учреждение скорой медицинской помощи эксплуатирует автомобили, на которых установлены датчики контроля уровня топлива. Датчики и автомобили технически исправны. На каждом автомобиле работают посменно 4 водителя, путевые листы оформляются по окончании каждой смены. По показаниям датчика одного из автомобилей в его топливном баке находится немногим более 50 литров топлива (общий объем бака - 65 литров). При этом согласно данным путевых листов остаток бензина в баке составил около 15 литров. Какие действия следует предпринять учреждению для установления реальных данных? Можно ли вносить исправления в путевой лист?

Бюджетное учреждение скорой медицинской помощи эксплуатирует автомобили, на которых установлены датчики контроля уровня топлива. Датчики и автомобили технически исправны. На каждом автомобиле работают посменно 4 водителя, путевые листы оформляются по окончании каждой смены.

Рассмотрев вопрос, мы пришли к следующему выводу:

С целью объективного определения соответствия фактического наличия объектов нефинансовых активов (ГСМ) данным регистров бухгалтерского учета в учреждении должна быть проведена инвентаризация. Если по результатам проведенной инвентаризации будут выявлены отклонения, целесообразно провести работу по детальному выяснению всех обстоятельств, способствовавших возникновению отклонений, а также проведение мероприятий внутреннего контроля в отношении функционирования системы документооборота, принятой в учреждении.

Исправления в путевые листы могут быть внесены по согласованию с лицами, составившими и (или) подписавшими эти документы, что должно быть подтверждено подписями тех же лиц с указанием надписи "Исправленному верить" ("Исправлено") и даты внесения исправлений.

Обоснование вывода:

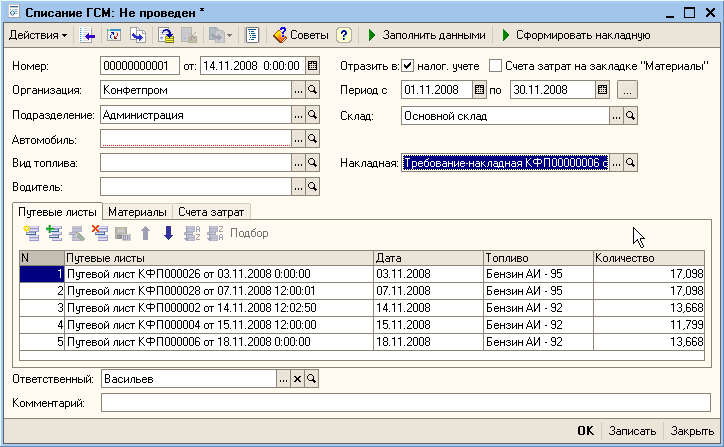

1. Прежде всего отметим, что списание ГСМ в учреждениях госсектора осуществляется не в размере установленных норм, а исходя из фактического расхода в пределах установленных норм.

Для этого производится сопоставление фактически израсходованных объемов ГСМ с объемами, которые при конкретных обстоятельствах (пробеге, времени работы) должны были быть израсходованы в соответствии с установленными нормами. Если фактический расход ГСМ укладывается в установленные нормы, в учете отражается списание топлива по кредиту счета 105 00 "Материальные запасы".

Для определения нормативного расхода ГСМ за смену необходимо умножить пробег автомобиля за смену в километрах на установленную норму расхода ГСМ в литрах на 100 км пробега, а полученный результат разделить на 100. Полученная сумма подлежит отражению в Путевом листе в поле, предназначенном для записи данных о расходе горючего по норме.

Для определения фактического расхода ГСМ за смену к его остатку в баке транспортного средства на начало смены следует прибавить количество ГСМ, заправленного в бак транспортного средства в течение смены, и из этой суммы вычесть остаток ГСМ в баке на конец смены.

Если, как в рассматриваемой ситуации, на транспортное средство установлен датчик контроля уровня топлива, то данные в графах путевого листа об остатке топлива на начало и конец смены должны заполняться на основании показателей датчика.

При оформлении Путевых листов в учреждении в описанном порядке сложностей со списанием ГСМ возникать не должно.

2. Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию запасов, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка.

То есть инвентаризация является инструментом, с помощью которого можно объективно определить соответствие фактического наличия объектов данным регистров бухгалтерского учета. Обязательность процедуры инвентаризации определена ч. 1 ст. 11 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" (далее - Закон N 402-ФЗ).

В соответствии с ч. 3 ст. 11 Закона N 402-ФЗ, п.п. 6, 20 Инструкции, утвержденной приказом Минфина России от 01.12.2010 N 157н (далее - Инструкция N 157н), порядок проведения инвентаризации имущества и обязательств устанавливается локальным нормативным актом (приказом, распоряжением) госучреждения в рамках формирования учетной политики с учетом положений законодательства Российской Федерации (смотрите также письмо Минфина России от 15.07.2014 N 02-06-10/34544). При этом оговариваются случаи и сроки проведения инвентаризации, а также перечень объектов, подлежащих инвентаризации в различных случаях (письма Минфина России от 13.01.2015 N 02-06-10/70, от 30.12.2013 N 02-06-010/58448 ).

При выявлении в ходе инвентаризации нефинансовых и финансовых активов недостач или излишков (неучтенного имущества) любые установленные расхождения с данными бухгалтерского учета, предоставленными бухгалтерской службой, фиксируются инвентаризационной комиссией в Ведомости расхождений по результатам инвентаризации (ф. 0504092) независимо от того, какие обстоятельства стали причиной этого отклонения.

Результаты инвентаризации оформляются профильной комиссией Актом о результатах инвентаризации (ф. 0504835), который составляется на основании Ведомости расхождений по результатам инвентаризации (ф. 0504092) и будет являться основанием для оприходования выявленных активов.

Однако следует понимать: не каждый указанный в ведомости излишек в итоге будет отражен в регистрах учета как неучтенное имущество, выявленное в ходе инвентаризации. Дело в том, что отклонения могут быть обусловлены ошибками сотрудников бухгалтерии, материально ответственных лиц или контрагентов госучреждения. Таким образом, прежде чем отразить результаты инвентаризации в бухгалтерском учете, необходимо провести работу по детальному выяснению всех обстоятельств, способствовавших возникновению отклонений. В данном случае также целесообразно проведение мероприятий внутреннего контроля в отношении функционирования системы документооборота, принятой в учреждении.

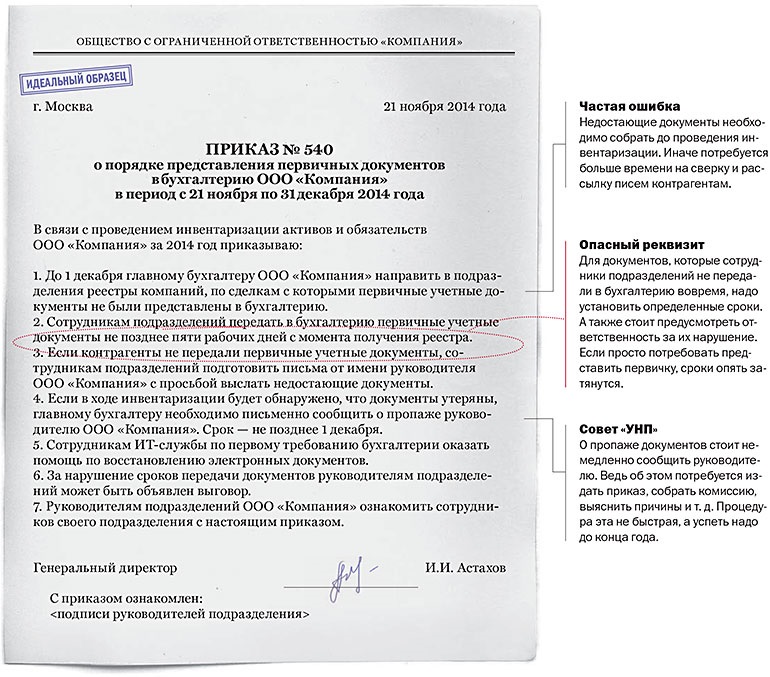

3. В соответствии с п. 7 ст. 9 Закона N 402-ФЗ в первичном учетном документе допускаются исправления, если иное не установлено федеральными законами или нормативными правовыми актами органов государственного регулирования бухгалтерского учета. Исправление в первичном учетном документе должно содержать дату исправления, а также подписи лиц, составивших документ, в котором произведено исправление, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

А согласно п. 10 Инструкции N 157н первичные (сводные) учетные документы (кроме документов, оформляющих операции с наличными или безналичными денежными средствами) с внесенными в них исправлениями могут быть приняты к бухгалтерскому учету в случае, когда исправления внесены по согласованию с лицами, составившими и (или) подписавшими эти документы, что должно быть подтверждено подписями тех же лиц с указанием надписи "Исправленному верить" ("Исправлено") и даты внесения исправлений.

Таким образом, исправления в путевых листах допускаются лишь в установленном нормативными документами порядке.

К сведению:

Если в учреждении систематически имеют место факты существенных отклонений фактически израсходованных ГСМ от установленных норм, должностным лицам учреждения целесообразно провести работу по выяснению причин таких отклонений. Вполне возможно, что после проведенного расследования будет установлено, что в учреждении применяются завышенные нормы расхода ГСМ.

Рекомендуем также ознакомиться со следующими материалами:

- Энциклопедия решений. Отражение в учете госучреждения излишков нефинансовых активов, выявленных при инвентаризации;

- Энциклопедия решений. Исправление ошибок в регистрах бухгалтерского учета госучреждения.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Сапетина Ирина

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Миллиард Мария

19 февраля 2016 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Путевые листы заполняют водители, поэтому ошибки в них встречаются чаще, чем в другой «первичке». Порядок исправления зависит от того, в каком реквизите допущена неточность.

Ранее, в Законе № 129-ФЗ «О бухгалтерском учете», в п. 5 ст. 9 говорилось, что исправления допускаются в любых документах первичного учета, за исключением кассовых и банковских, но при одном условии: корректировки могут производиться лишь по согласованию с участниками хозяйственных операций, что необходимо подтвердить подписями тех лиц, которые подписали документы, с указанием даты внесения исправлений. Но с 01.01.2013 в силу вступили изменения в связи с которыми, новым требованием стала обязательная расшифровка подписей лиц, заверяющих изменения. вносимые в документ.

Например, при исправлениях показаний спидометра, диспетчер обязан указать дату внесения изменений, свою фамилию и инициалы, а так же заверяет все данные своей подписью.

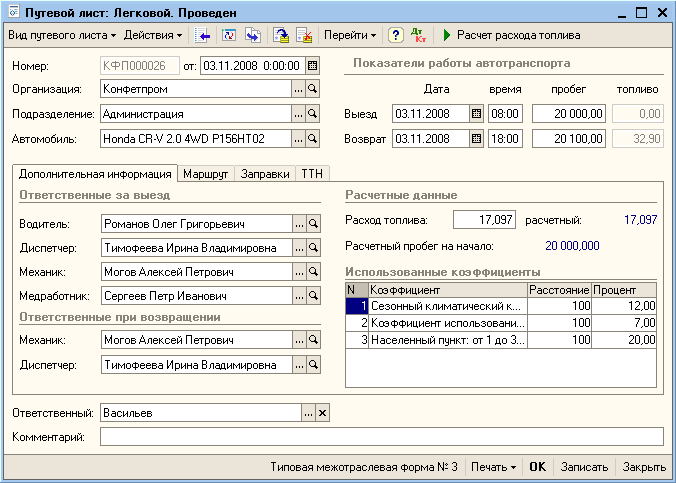

Заполнение раздела "Движение горючего"

Особое внимание следует обращать на оформление раздела "Движение горючего". Он заполняется исходя из фактических затрат, показателей приборов и нормы расхода бензина на 100 км. пробега.

Если водитель приобрел бензин за наличные денежные средства, выданные ему в подотчет, то количество приобретенных ГСМ, отраженное по графе "Выдано по заправочному листу N путевого листа, должно соответствовать их количеству, указанному в контрольно-кассовых чеках, приложенных к авансовому отчету водителя и подтверждающих заправку автомобиля бензином в этот день.

Нередко при определении расхода бензина по норме и фактически бухгалтеры прибегают к правилам округления. Это неверно. Так, если при подсчете по норме и фактически было израсходовано 4,5 или 6,12 литра, в путевом листе следует указывать именно эти цифры, а не 5 и 6 литров. В данном случае округление приводит к искажению действительного расхода бензина. Применение правил округления, по мнению автора, может быть допустимо только при списании расхода бензина за месяц, а не по каждому путевому листу.

Расход бензина списывается на основании данных путевых листов. При его списании проверке подлежат обоснованность пробега, расчет расхода. При заполнении графы "Расход по норме" следует руководствоваться Нормами расхода топлива и смазочных материалов на автомобильном транспорте N Р3112194-0366-03*(2), утвержденными Минтрансом РФ, Департаментом автотранспорта, Федеральным государственным унитарным предприятием "Государственный научно-исследовательский институт" (далее - Нормы расхода топлива и смазочных материалов). Данный документ применяется всеми организациями любой формы собственности. Для каждой марки автомобиля им установлена базовая норма расхода топлива исходя из расчета на 100 км пробега, утверждены надбавки к нормам расхода топлива при эксплуатации автомобиля в зимнее время и езде в горной местности, по дорогам со сложным планом и закруглениями, по городу (поселкам городского типа) при наличии светофоров и знаков дорожного движения.

По надбавкам Нормами расхода топлива и смазочных материалов установлено только их предельное значение, поэтому каждое учреждение самостоятельно должно определить размер соответствующей надбавки, который закрепляется в приказе руководителя. Контролирующие органы при проверке правильности указания норм расхода топлива в путевом листе сверяют их с нормами, утвержденными этим приказом.

Согласно Нормам расхода топлива и смазочных материалов организации вправе применять надбавки, увеличивающие норматив расхода топлива, с учетом следующих обстоятельств:

1) времени года. Норма расхода топлива и смазочных средств в зимнее время увеличивается с 5 до 20%. В Приложении N 2 к Нормам расхода топлива и смазочных материалов установлена предельная величина зимних надбавок по каждому региону, а также указано, в каком регионе какие месяцы считаются зимними. Исходя из Приложения N 2 к названным нормам по учреждению издается приказ, устанавливающий размер нормы, применяемый в организации в зимнее время. Она может быть ниже или равна предельной. Например, организация во Владимирской области может установить зимнюю надбавку в размере, не превышающем 10% нормы расхода топлива по соответствующему транспортному средству;

2) работы автотранспорта на дорогах общего пользования (I, II и III категорий) со сложным планом, вне пределов городов и пригородных зон, где в среднем на 1 км пути имеется более пяти закруглений (поворотов) радиусом менее 40 м (то есть на 100 км пути не менее 500). В этом случае размер надбавки не может превышать 10%;

3) работы автотранспорта в городах с определенной плотностью населения. Чем выше плотность населения, тем больше надбавка к норме расхода топлива. Так, если плотность населения превышает 3 млн. человек, размер надбавки, которую может установить организация, составляет до 25%, от 1 до 3 млн. человек - до 20% и т.д. Причем в случае, когда автотранспорт эксплуатируется в пригородной зоне вне границы города, поправочные (городские) коэффициенты не применяются;

4) обкатки новых автомобилей. При пробеге первой тысячи километров новыми автомобилями (обкатке) и автомобилями, вышедшими из капитального ремонта, а также при централизованном перегоне таких автомобилей своим ходом в одиночном состоянии предполагается надбавка в размере до 10%; при перегоне автомобилей в спаренном состоянии - до 15%, в строенном - до 20%.

4. Сведения о транспортном средстве, включающие тип транспортного средства (легковой, грузовой автомобиль, автобус), его модель и государственный регистрационный знак. Если грузовой автомобиль используется с автомобильным прицепом или полуприцепом, следует также указать модель и государственный регистрационный знак этого прицепа или полуприцепа. Кроме того, в данном разделе путевого листа отражаются даты (число, месяц, год) и время (часы, минуты) выезда транспортного средства с места постоянной стоянки и его возвращения на эту стоянку. Здесь же приводятся показания спидометра (счетчика пройденного расстояния) в полных километрах пробега при выезде из гаража и заезде в гараж. Названные сведения, (дата, время и показания спидометра) вписывают уполномоченные лица организации и заверяют штампами или подписями с указанием инициалов и фамилий.

5. Сведения о водителе – фамилия, имя, отчество, а также дата (число, месяц, год) и время (часы, минуты) проведения его предрейсового и послерейсового медицинских осмотров. Даты и время медосмотров проставляет медицинский работник, проводивший соответствующий осмотр, и заверяет штампом и подписью с указанием фамилии, имени и отчества.

Обратите внимание, что среди обязательных реквизитов нет сведений о маршруте движения транспортного средства. Однако именно эта информация необходима, чтобы подтвердить обоснованность расходов на содержание служебного транспорта в целях налогообложения прибыли. Ведь отсутствие в путевом листе данных о конкретном пункте следования автомобиля не позволяет судить о том, что автомобиль действительно использовался в производственных целях. Как отмечено в Письме Минфина России от 20.02.2006 № 03-03-04/1/129, путевой лист, не содержащий информацию о маршруте движения автомобиля, не подтверждает осуществленные расходы на приобретение горюче-смазочных материалов.

Как внести исправления в путевой лист?

Путевые листы являются первичными учетными документами, порядок исправления которых прописан в п. 5 ст. 9 Закона № 129-ФЗ (действует до 01.01.2013, с 01.01.2013 порядок исправления первичных учетных документов устанавливается ч. 7 ст. 9 Закона № 402-ФЗ от 06.12.2011 «О бухгалтерском учете»). В нем говорится, что внесение исправлений допускается в любые первичные учетные документы, за исключением кассовых и банковских. Правда, при одном условии: корректировки могут производиться лишь по согласованию с участниками хозяйственных операций, что необходимо подтвердить подписями тех лиц, которые подписали документы, с указанием даты внесения исправлений.

Напомним, что отсутствие штампа о прохождении предрейсового осмотра может быть квалифицировано как нарушение законодательства об охране труда. В этом случае должностных лиц могут оштрафовать на сумму от 1000 руб. до 5000 руб. (ст. 5.27 Кодекса РФ об административных правонарушениях).

Поскольку путевой лист признается первичным учетным документом, при внесении в него исправлений следует руководствоваться пунктом 4 Инструкции № 25н и пунктом 5 статьи 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ.

Вносить изменения в первичные учетные документы можно, но лишь по согласованию с участниками хозяйственных операций. Это должно быть подтверждено подписями тех же лиц, которые подписали соответствующие документы, с указанием даты внесения исправлений. Поэтому исправление (например, нормы расхода бензина) должно быть подтверждено подписью водителя и механика (или иного уполномоченного лица).

Регистрация путевых листов

Работник, выдавший водителю путевой лист, регистрирует его в журнале учета путевых листов по форме 0345008, утвержденной постановлением Госкомстата России от 28 ноября 1997 г. № 78. Номер и дата выдачи документа должны соответствовать дате его регистрации в этом журнале. В каждой строке журнала последовательно записывают номер путевого листа, дату его выдачи, данные водителя, а также ставят свои подписи водитель и диспетчер с указанием даты приема диспетчером путевого листа от водителя. Пример заполнения этого регистра учета приведен в приложении 2 .

Отсутствует расшифровка подписи лица, составившего документ.

В нижней части путевого листа в строке «Механик;(подпись, штамп)» своей подписью или личным штампом механик организации удостоверяет, что 5автомобиль технически исправен и выезд разрешен, подтверждает соответствие фактического спидометра показанию, перенесенному диспетчером в данный путевой лист из предыдущего (часть вторая п. 2.2.3 Инструкции по изготовлению, учету, заполнению и обработке путевых листов грузовогоавтомобиля, утвержденной постановлением Министерства финансов Республики Беларусь от 12000 г. №31).

Часто задаваемым вопросом является вопрос о том, как оформить путевой лист при обслуживании в течениеодного дня нескольких заказов. Такие перевозки можно оформить несколькими путевыми листами. При этом один путевой лист заполняется полностью, на остальных листах заполняется только талон заказчика.

Перечисленные выше ошибки в документе исправимы. Порядок исправлений в путевых листах определен Законом Республики Беларусь от 18 октября 1994 г. №3321-ХII«О бухгалтерском учете и отчетности». Изменения в первичных учетных документах должны подтверждены подписями соответствующих лиц и датами исправлений. Исправление ошибочных записей осуществляется методами, позволяющими установить дату, основание исправления и лицо, его осуществившее.

Учет движения путевых листов в электронном виде Учет движения путевых листов в электронном виде автоматизирует труд и экономит время бухгалтеров. Как правило, он используется на крупных транспортных предприятиях, где отследить наличие и обеспечить хранение каждого листа не представляется возможным.

Учет движения путевых листов в электронном виде автоматизирует труд и экономит время бухгалтеров. Как правило, он используется на крупных транспортных предприятиях, где отследить наличие и обеспечить хранение каждого листа не представляется возможным.

Существует широкий выбор программ для бухгалтерии, осуществляющих транспортный учет. Одной из самых оптимальных считается система «Путевые листы».

«Путевые листы» – это целый программный комплекс, позволяющий вести деятельность от лица того или иного работника транспортной организации.

В организации нет собственного водителя. В этом случае следует подготовить внутренний документ (приказ) для работников, которые в целях производственной необходимости будут использовать служебный автомобиль. В приказе должны быть прописаны: работник и его должность, производственная необходимость использования автомобиля (или ссылка на должностные инструкции), номер и марка машины.

Из этих сведений можно сделать вывод, для каких служебных обязанностей сотруднику необходим автомобиль. Также одно транспортное средство может быть «закреплено» за несколькими лицами.

Этот приказ нужен для того, чтобы у налоговых инспекторов не возникло лишних вопросов по поводу использования служебного транспорта лицами, деятельность которых не подразумевает производственную необходимость разъездов на автомобиле.

В организации есть водитель. Если заработная плата начисляется исходя из фиксированного оклада, то составлять свою форму путевого листа за неделю или месяц никак не повредит. А если зарплата повременная или сдельная, то необходимо внести в путевой лист раздел расчета заработка. В нем должно быть указано время выезда и возвращения из каждой поездки, километраж.

Есть вопрос? Наши эксперты помогут за 24 часа! Новое

Получить ответ

Никому не дам в руки дело с первичкой, уже отраженной в учете, для какого-либо ковыряния в ней.

Пусть пишут объяснительные, докладные, составляют новый путевой лист, да что угодно, даже деньги в кассу внести за недостачу - я не буду против))))

А я и не говорил, что если кто-то захотел - пришли к ГЛАВНОМУ буху, достали документ, за ЯНВАРЬ в ДЕКАБРЕ перед годовым, исправидли, хоть даже с подписью министра, и кинули, а он пусть. "е. " сексом с этим путевым занимается.

Я сказал что

это ДОЛЖЕН решать Гл. бух. ну вернее не совсем "решать", но руководить этим процессом, по согласованию с директором, кто и в какой последовательности что то подписывает и кто кому чего передаёт в

Может отдельные документы от ЯНВАРЯ ему действительно лучше исправить в ДЕКАБРЕ, а может и на ВЧЕРА составленный ПОТРЕБУЕТ

объяснительные, докладные, составляют новый путевой лист, да что угодно,

Я привёл ОДИН ИЗ ВОЗМОЖНЫХ путей решения проблемы, когда действительно НУЖНО ИСПРАВИТЬ (так как вопрос первоначально задан был про тто как ПРАВИЛЬНО ВНЕСТИ ИСПРАВЛЕНИЯ). Но это НЕ ОБЯЗАТЕЛЬНО ТАК

Ещё раз

Водитель я, если так Вас это заинтересовало. И имею прямое отношение к заполнению путевых листов в некоторых его частях, а также к внесению в них исправлений.

100 Баллов.

Среди моих знакомы бухгалтеров, считать не буду, поэтому "навскидку", - порядка 10-15 % знают что такое 402-ФЗ или как расшифровывается "ПБУ".

А тут ТАКОЕ оперирование указанными НПА, да ещё с цитированием. от ВОДИТЕЛЯ

Высший класс.

Апладирую стоя!

имею прямое отношение к заполнению путевых листов

Безусловно!

Но КОНКРЕТНЫЙ порядок исправлений будет определять Ваш Гл. бухгалтер. И не надо ему говорить "а мне сказали" или "а вот тут написано".

У нас (в нашей профессии) много чего "написано". В одном месте - одно. в другом - другое.

Последний раз редактировалось Arhimed0; 25.02.2013 в 12:24.