Категория: Бланки/Образцы

Кассовый чек при получении аванса будет особенным

Кассовый чек при получении аванса будет особенным

Налоговая служба сообщила о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ККТ, есть особая отметка для расчетов авансом.

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Правительство РФ окончательно определилось с лимитами страховой базы для начисления взносов на следующий год.

Компенсация за неиспользованный отпуск: особенности расчета

Компенсация за неиспользованный отпуск: особенности расчета

Если к моменту увольнения сотрудник проработал без отпуска 10 месяцев и 20 дней, компенсация за неиспользованный отпуск ему выплачивается в полном размере, т.е. за 28 календарных дней.

Подготовьтесь к переходу на новые взносы

Подготовьтесь к переходу на новые взносы

С нового года взыскивать недоимки по взносам (кроме взносов «на травматизм») за периоды до 01.01.2017 будет ФНС – на основании данных, которые передадут ей фонды. Чтобы снизить вероятность неизбежных в таких случаях накладок, до конца декабря нужно:

Регистрация юрлиц и ИП: новые правила

Регистрация юрлиц и ИП: новые правила

Минфин актуализировал процедуру госрегистрации организаций, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

ПФР опубликовал заявление, в котором опроверг слухи о планах фонда исключить из пенсионной системы граждан, не платящих налоги и взносы. При этом планируется активизировать работу по борьбе с нелегальной занятостью.

Проверьте свои коды по ОКВЭД

Проверьте свои коды по ОКВЭД

С 01.01.2017 будет действовать только новый ОКВЭД2 (ОК 029-2014) (Приказ Росстандарта от 10.11.2015 № 1745-ст). ФНС уже автоматически изменила имеющиеся в ЕГРЮЛ и ЕГРИП коды видов деятельности по старому ОКВЭД на коды по новому Классификатору. Запросите выписку из реестра и проверьте присвоенные вам новые коды – не произошло ли при перекодировке ошибок.

Кассовые операцииАктуально на: 16 августа 2016 г.

Порядок ведения кассовых операций в Российской Федерации устанавливается Центральным банком России (Указание Банка России от 11.03.2014 N 3210-У (далее – Указание) ). При этом мероприятия по обеспечению сохранности наличности при ведении кассовых операций, хранении, транспортировке, а также порядок и сроки проведения внутренних проверок наличных денег, определяются организацией/ИП самостоятельно (п. 7 Указания ).

Организациям и ИП важно соблюдать порядок ведения кассовых операций. Ведь за нарушение этого порядка грозит не маленький штраф (ч. 1 ст. 15.1 КоАП РФ ):

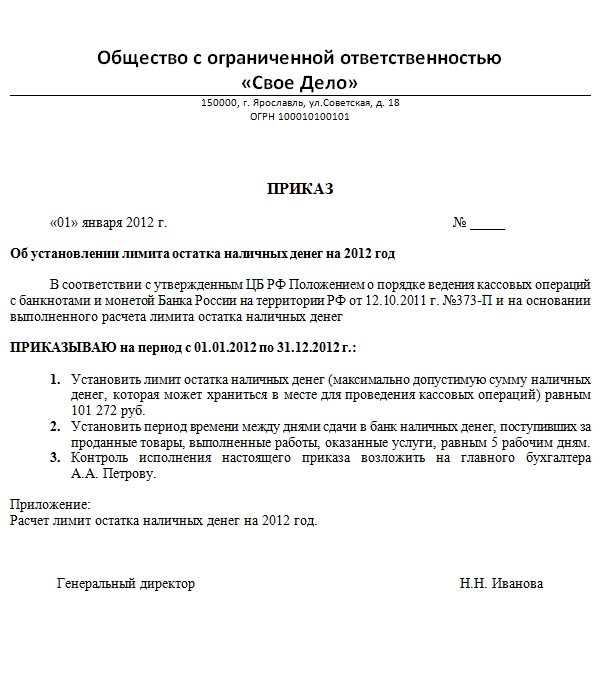

В организации должен быть установлен кассовый лимит.

Лимит кассы – допустимая сумма наличных, которая может оставаться в кассе организации на конец рабочего дня. Сверхлимитные суммы подлежат сдаче в банк.

Данный лимит организация определяет самостоятельно исходя из характера своей деятельности, а также с учетом объемов поступлений и выдач наличных средств.

Формулы расчета лимита кассы можно найти в нашей статье .

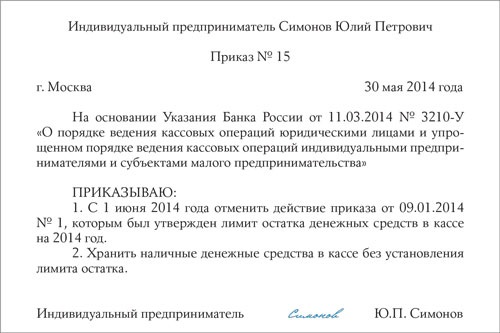

Важно отметить, что организации, относящиеся к субъектам малого предпринимательства (СМП), а также ИП вправе не устанавливать лимит кассы и хранить в кассе столько наличности, сколько нужно (п. 2 Указания ).

Проверить, относится ли ваша фирма к СМП, можно на сайте ФНС .

Кассовые операции в 2016 году: лимит кассы обособленных подразделенийВ обособленных подразделениях (ОП), сдающих наличные деньги в банк, также должен быть установлен кассовый лимит. Причем головная организация при наличии у нее ОП обязана устанавливать свой лимит с учетом лимитов этих ОП (п. 2 Указания ).

Документ, которым установлен кассовый лимит конкретного ОП, головная организация должна передать в данное подразделение.

Ведение кассовых операций в 2016 году: превышение лимита кассыСуммы сверх установленного лимита должны сдаваться в банк.

Правда, превышение допускается в дни выплаты зарплаты/иных выплат, включая день получения наличных в банке на эти цели, а также в выходные/нерабочие праздничные дни (если фирма проводит в эти дни кассовые операции). В этом случае никакие штрафные санкции фирме и ее должностным лицам не грозят.

Кассовые операции: лимит расчетов наличнымиПомимо кассового лимита, есть еще и лимит расчетов наличными деньгами между организациями/ИП. Данный лимит составляет 100 тыс. руб. в рамках одного договора (п. 6 Указания Банка России от 07.10.2013 N 3073-У ). То есть, допустим, если организация покупает у другого юрлица в рамках одного договора товары стоимостью 150 тыс. руб. и планирует производить оплату частями, то сумма всех наличных платежей не должна превышать в общей сложности 100 тыс. руб. остальная сумма должна быть перечислена продавцу по безналу.

С физиками обмен наличными (получение/выдача) организации/ИП могут проводить без каких-либо ограничений (п. 6 Указания Банка России от 07.10.2013 N 3073-У ).

Кассовые правилаБезусловно, немалое значение имеет и документальное оформление каждой кассовой операции. Ведь неоформленная операция может привести к тому, что деньги «на бумаге» не будут совпадать с их фактическим количеством. А это опять-таки чревато штрафом.

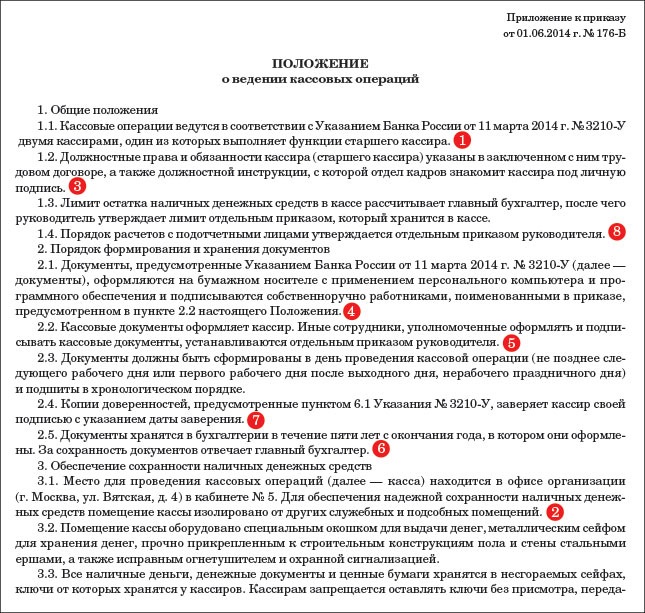

Правила ведения кассовых операций: кто ведет кассовые операцииКассовые операции должен вести кассовый работник или другой работник, назначенный руководителем организации/ИП.

Кассир должен быть ознакомлен со своими обязанностями под роспись (п. 4 Указания ).

Если в организации/у ИП работает несколько кассиров, на одного из них должны быть возложены функции старшего кассира.

Кстати, ведение кассовых операций может взять на себя сам руководитель/ИП.

Документальное оформление кассовых операцийКассовые документы (ПКО, РКО) оформляются главным бухгалтером или иным лицом, в чьи обязанности по распоряжению руководителя/ИП входит оформление этих документов. Также кассовые документы могут быть оформлены должностным лицом компании или физлицом, с которыми заключены договоры об оказании услуг по ведению бухучета (п. 4.3 Указания ).

ИП, независимо от применяемого режима налогообложения, могут не оформлять кассовые документы, но при условии, что они ведут учет доходов и расходов/физических показателей (п. 4.1 Указания. п. 2 Письма ФНС России от 09.07.2014 N ЕД-4-2/13338 ).

Кассовые операции: кто подписывает документыКассовые документы подписывает главный бухгалтер или бухгалтер (при их отсутствии – руководитель), а также кассир (п. 4.3 Указания ).

При этом кассир снабжается печатью или штампом (например, печать с наименованием фирмы, ее ИНН и словом «Получено»). Ставя оттиск печати/штампа на кассовых документах, кассир подтверждает проведение кассовой операции.

Если же ведением кассовых операций и оформлением кассовых документов занимается сам руководитель, то, соответственно, подписывать кассовые документы должен только он.

Прием наличныхКак мы отметили выше, прием наличных в кассу проводится по ПКО.

При получении приходного кассового ордера кассир проверяет (п. 5.1 Указания ):

Кассир принимает наличные деньги полистным, поштучным пересчетом. При этом лицо, вносящее наличность в кассу, должен иметь возможность наблюдать за действиями кассира.

Пересчитав деньги, кассир сверяет сумму в ПКО с фактически полученной суммой и, если суммы совпадают, то кассир подписывает ПКО, ставит печать/штамп на квитанции к ПКО и отдает эту квитанцию лицу, вносившему наличность.

При расчетах с применением ККТ или БСО приходный кассовый ордер может быть оформлен на общую сумму принятых наличных по окончании проведения кассовых операции. Такой ПКО заполняется на основании контрольной ленты ККТ, корешков бланков строгой отчетности (БСО), приравненных к кассовому чеку, и т.д.

Дальнейшее перемещение ПКО внутри организации и его хранение зависит от правил, установленных руководителем фирмы. Храниться ПКО должен в течение 5 лет (п. 362 Перечня, утв. Приказом Минкультуры России от 25.08.2010 N 558 ).

Выдача наличныхПри выдаче наличных из кассы нужно оформить РКО. Получив его, кассир проверяет (п. 6.1 Указания ):

При выдаче наличности кассир должен проверить наличие подтверждающих документов, перечисленных в РКО.

Перед выдачей денег кассир должен идентифицировать получателя по паспорту (иному документу, удостоверяющему личность). Выдача наличных денег лицу, не указанному в РКО, запрещена.

Подготовив необходимую сумму, кассир передает получателю РКО для подписи. Затем кассир должен пересчитать подготовленную сумму таким образом, чтобы получатель мог наблюдать данный процесс. Выдача наличности производится полистным, поштучным пересчетом в сумме, обозначенной в РКО. После выдачи денег кассир подписывает РКО.

Так же как и ПКО, РКО хранится в течение 5 лет по правилам, установленным руководителем организации.

Выдача наличных для выплаты зарплатыВыплата зарплаты проводится по расчетно-платежным ведомостям (Форма № Т-49, утв. Постановлением Госкомстата РФ от 05.01.2004 N 1 )/ платежным ведомостям (Форма № Т-53, утв. Постановление Госкомстата РФ от 05.01.2004 N 1 ) с составлением единого РКО (на фактически выплаченную сумму) в последний день выплаты зарплаты или же раньше, если все работники получили зарплату до наступления крайнего срока. Причем в таком РКО не нужно указывать ни Ф.И.О. получателя, ни реквизитов документа, удостоверяющего личность.

Срок выдачи зарплатной наличности определяется руководителем и должен быть указан в ведомости. Но учтите, что данный срок не может превышать 5 рабочих дней, включая день получения денег в банке (п. 6.5 Указания ).

Работник обязательно должен расписаться в ведомости.

Если в последний день выдачи зарплаты кто-то из работников ее не получил, то кассир напротив его фамилии и инициалов в расчетно-платежной ведомости/платежной ведомости проставляет оттиск печати (штампа) или делает запись «депонировано». Затем кассир:

Если же речь идет о какой-то разовой выплате (к примеру, выплата зарплаты увольняющемуся сотруднику), то нет смысла оформлять ведомость – можно выдать деньги сразу по РКО в обычном порядке.

Выдача наличных подотчетникуВ этом случае РКО оформляется на основании заявления подотчетного лица. написанного в произвольной форме (п. 6.3 Указания ). Данное заявление должно содержать информацию о сумме наличных, срок, на который выдаются деньги, подпись руководителя и дату.

Кстати, если у подотчетника есть задолженность по ранее полученным под отчет суммам, то новые суммы наличности ему выдавать нельзя до тех пор, пока он не погасит старый долг.

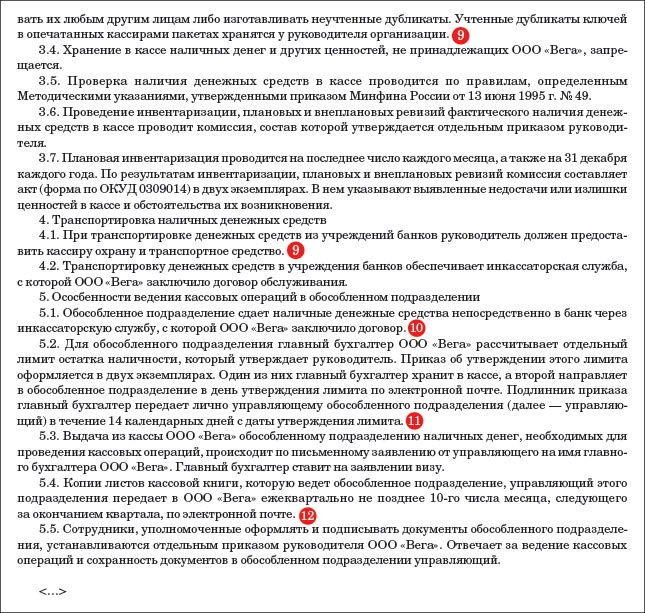

Получение наличных от ОП и выдача наличных обособленному подразделениюПри приеме головной организацией денег от своего ОП также оформляется приходный кассовый ордер, а при выдаче – расходный кассовый ордер. Причем порядок выдачи наличных своему ОП каждая организация определяет самостоятельно (п. 6.4 Указания ).

Ведение кассовых операций: выдача наличных по доверенностиНаличные деньги, предназначенные одному получателю, могут быть выданы другому лицу по доверенности (например, получение зарплаты за заболевшего родственника). В этом случае кассир должен проверить (п. 6.1 Указания ):

В расчетно-платежной ведомости/платежной ведомости перед подписью лица, которому выдаются деньги, делается запись «по доверенности».

Доверенность прикладывается к РКО/расчетно-платежной ведомости/платежной ведомости.

Если же выдача наличных производится по доверенности, оформленной на несколько выплат или на получение денег у разных юрлиц/ИП, делается копия такой доверенности. Данная копия заверяется в порядке, установленном организацией/ИП и прикладывается к РКО.

В ситуации, когда получателю полагается несколько выплат у одного юрлица/ИП, оригинал доверенности хранится у кассира, при каждой выплате к РКО/расчетно-платежной ведомости/платежной ведомости прикладывается копия доверенности, а при последней выплате – оригинал.

Книга учета принятых и выданных наличных денегЕсли в фирме или у ИП есть несколько касс, то операции по передаче наличности в течение рабочего дня между старшим кассиром и кассирами фиксируются старшим кассиром в книге учета принятых и выданных кассиром денежных средств (Форма № КО-5, утв. Постановлением Госкомстата РФ от 18.08.1998 N 88 ).

Кассовая книгаЭту книгу (Форма № КО-4, утв. Постановлением Госкомстата РФ от 18.08.1998 N 88 ) обязательно должны вести организации (п. 4.6 Указания ). Предприниматели, если они ведут учет доходов и расходов (физических показателей), могут кассовую книгу не заполнять.

Кассовая книга нужна для учета поступлений и выдач наличности в кассе.

Кассир фиксирует в книге каждое поступление денег (по ПКО) и каждое расходование (по РКО). В конце рабочего дня кассир сверяет данные книги с данными кассовых документов, выводит сумму остатка наличности, сверив ее с фактическим остатком денег в кассе, и ставит свою подпись.

Затем такую же сверку проводит главный бухгалтер или бухгалтер (при их отсутствии – руководитель). После проведения сверки лицо, проводившее сверку, ставит свою подпись.

Контролирует ведение кассовой книги главный бухгалтер, а при его отсутствии – руководитель.

Кассовая книга обособленного подразделенияЕсли у организации есть ОП, совершающее операции с наличными деньгами, то такое подразделение должно вести кассовую книгу (п. 4.6 Указания ).

Копию листа кассовой книги ОП направляет в головную организацию. Порядок такого направления устанавливает сама организации с учетом срока составления бухгалтерской/финансовой отчетности.

Способ оформления кассовых документов и книгОни могут быть оформлены на бумаге или в электронном виде (п. 4.7 Указания ).

Бумажные документы оформляются от руки или с применением технических средств, например, компьютера и подписываются собственноручными подписями.

В документы, оформленные на бумаге (кроме ПКО и РКО), можно вносить исправления. Лица, внесшие исправления, должны поставить дату такого исправления, а также указать свои фамилию и инициалы и расписаться.

Документам, оформляемым в электронном виде, должна быть обеспечена защита от несанкционированного доступа, искажений и потери информации.

Электронные документы подписываются электронными подписями.

Вносить исправления в документы, оформленные в электронном виде, запрещено.

Также читайте:

____________________________________

(наименование должности руководителя

учреждения)

____________________________________

(Ф.И.О. подпись)

«____»___________________ _____ г.

Приложение № ___

к учетной политике учреждения,

утвержденной приказом руководителя

от «___» ________________ 20__г.

Положение о соблюдении кассовой дисциплины

Настоящее положение определяет порядок ведения кассовых операций, хранения и транспортировки наличных денежных средств, осуществления контроля за соблюдением кассовой дисциплины в ________________________________________, именуемом в дальнейшем «Учреждение».

(полное наименование автономного учреждения)

Положение разработано в соответствии с Указаниями Банка России от 11.03.2014 № 3210-У, иными нормативными актами законодательства РФ, а также уставом Учреждения.

Обязанности по ведению кассовых операций возложены на кассира, с которым заключается договор о полной материальной ответственности в письменном виде.

1. Лимит остатка наличных денежных средств

1.1. Сумма наличных денег, которая может храниться в кассе Учреждения после выведения в кассовой книге суммы остатка наличных денег на конец рабочего дня (лимит кассы), не должна превышать ________ руб.

Размер лимита кассы рассчитывается исходя из объема поступлений наличных денег за оказанные услуги.

Изменение лимита кассы осуществляется на основании приказа (распоряжения) руководителя Учреждения с приложением расчета.

1.2. Остаток наличных денежных средств, превышающий установленный лимит, сдается на лицевой (банковский) счет.

1.3. Накопление наличных денег в кассе сверх установленного лимита допускается:

– в дни выплат заработной платы, стипендий, иные выплаты социального характера, включая день получения наличных денег с банковского счета на указанные выплаты;

– в выходные, нерабочие праздничные дни в случае ведения Учреждением в эти дни кассовых операций.

В других случаях накопление в кассе наличных денег сверх установленного лимита кассы не допускается.

2. Кассовые документы и порядок их оформления

2.1. В целях ведения кассовых операций используются следующие документы:

– приходный кассовый ордер (ф. 0310001) (далее – ПКО) применяется для оформления приема наличных денег в кассу, подписывается главным бухгалтером и кассиром;

– расходный кассовый ордер (ф. 0310002) (далее – РКО) применяется для оформления выдачи наличных денег из кассы, подписывается руководителем, главным бухгалтером и кассиром;

– кассовая книга (ф. 0504514) применяется для учета движения наличных денежных средств, а также денежных документов. Кассовая книга заполняется на основании оформленных ПКО и РКО. Листы кассовой книги, содержащие данные о движении денежных документов, должны содержать штамп (отметку) «Фондовый». Каждый лист кассовой книги подписывается главным бухгалтером и кассиром, а количество листов в ней заверяется подписями руководителя и главного бухгалтера Учреждения.

2.2. Кассовые документы оформляются кассиром с применением программного обеспечения «1С: Бухгалтерия».

2.3. ПКО и РКО распечатываются на бумажном носителе.

Лист кассовой книги в конце каждого рабочего дня распечатывается на бумажном носителе в конце рабочего дня в двух экземплярах.

Нумерация листов кассовой книги осуществляется автоматически в хронологической последовательности с начала календарного года. Один раз в квартал распечатанные листы кассовой книги подбираются в хронологической последовательности, брошюруются.

2.4. Внесение исправлений в кассовые документы не допускается.

3. Прием наличности

Прием наличных денег проводится по ПКО. При получении ПКО кассир проверяет:

– наличие подписи главного бухгалтера и ее соответствие имеющемуся образцу;

– соответствие суммы наличных денег, проставленной цифрами, сумме наличных денег, проставленной прописью;

– наличие подтверждающих документов, перечисленных в ПКО.

Кассир принимает наличные деньги полистным, поштучным пересчетом и сверяет их сумму с суммой, указанной в ПКО. Если указанные суммы:

а) соответствуют, кассир подписывает ПКО и квитанцию к нему, проставляет на ней оттиск штампа «Получено» и отдает квитанцию вносителю денег;

б) не соответствуют, кассир предлагает вносителю наличных денег довнести недостающую сумму или возвращает излишне вносимую сумму наличных денег.

4. Выдача наличности

4.1. Выдача наличных денег проводится по РКО. На фактически выданные суммы наличных денег по расчетно-платежной ведомости (ф. 0504401), платежной ведомости (ф. 0504403) оформляется РКО, номер и дату которого кассир проставляет на последней странице расчетно-платежной ведомости (платежной ведомости).

4.2. Кассир выдает наличные деньги непосредственно получателю при предъявлении им паспорта или другого документа, удостоверяющего личность в соответствии с требованиями законодательства РФ, либо при предъявлении получателем доверенности и документа, удостоверяющего личность.

4.3. Перед выдачей наличных денег кассир проверяет в РКО, расчетно-платежных ведомостях (платежных ведомостях):

– наличие подписей руководителя, главного бухгалтера и их соответствие имеющимся образцам;

– соответствие сумм наличных денег, проставленных цифрами, суммам, проставленным прописью;

– наличие подтверждающих документов;

– соответствие ФИО получателя наличных денег, указанных в РКО (расчетно-платежной ведомости, платежной ведомости), данным предъявляемого получателем документа, удостоверяющего его личность (данным, указанным в доверенности).

При соответствии всех требований после выдачи денежных средств на кассовых документах проставляется оттиск штампа «Выдано».

4.4. Кассир выдает наличные денежные средства полистным, поштучным пересчетом в сумме, указанной в РКО (расчетно-платежной ведомости, платежной ведомости).

4.5. Выдача наличных денег работнику под отчет оформляется на основании его письменного заявления, составленного в произвольной форме и содержащего собственноручную надпись руководителя о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дату.

4.6. Выдача наличных денег по выплатам заработной платы, стипендий и другим выплатам социального характера осуществляется в течение трех рабочих дней (включая день получения наличных денег с лицевого (банковского) счета на указанные выплаты). В последний день выдачи денег, предназначенных на указанные выплаты, бухгалтер-кассир в соответствующих ведомостях проставляет оттиск штампа или делает надпись «Депонировано» напротив фамилий работников, которым не выданы наличные деньги. Далее им подсчитываются и указываются в итоговой строке сумма фактически выданных наличных денег и сумма, подлежащая депонированию и сдаче на лицевой (банковский) счет, а также оформляется реестр депонированных сумм (ф. 0504047).

Нумерация таких реестров производится в хронологической последовательности с начала календарного года. Оформив реестр депонированных сумм, кассир заверяет своей подписью расчетно-платежную ведомость (платежную ведомость) и передает их главному бухгалтеру для сверки соответствия записей и подписания.

5. Обеспечение сохранности денежных средств и денежных документов

5.1. Ответственность за создание необходимых условий, обеспечивающих сохранность денежных средств при ведении кассовых операций, а также хранении и транспортировке денег, несет руководитель Учреждения.

5.2. Наличные денежные средства и денежные документы хранятся в изолированном помещении кассы в сейфе, который по окончании рабочего дня закрывается ключом и опечатывается печатью кассира. Ключи от сейфа и помещения кассы хранятся у кассира, которому запрещается оставлять их в условленных местах, передавать посторонним лицам либо изготавливать неучтенные дубликаты.

Доступ в помещение кассы лицам, не имеющим отношения к ее работе, воспрещается. Помещение кассы оборудуется охранной сигнализацией.

Перед открытием помещения кассы (сейфа) кассир обязан убедиться в сохранности замков, дверей и печатей, в исправности охранной сигнализации.

Хранение в кассе наличных денег и других ценностей, не принадлежащих Учреждению, запрещается.

5.3. В целях транспортировки денежных средств кассиру предоставляется служебный транспорт и назначается сопровождающее лицо. При транспортировке денежных средств кассиру, сопровождающему лицу и водителю транспортного средства запрещается:

– разглашать маршрут движения и размер суммы доставляемых денежных средств и ценностей;

– допускать в салон транспортного средства лиц, не назначенных руководителем Учреждения для их доставки;

– следовать пешком, попутным или общественным транспортом;

– выполнять какие-либо поручения и любым иным образом отвлекаться от доставления денег и ценностей по назначению.

6. Проверка кассовой дисциплины

6.1. Соблюдение кассовой дисциплины контролируется при проведении:

– внешних проверок (проверки органами Росфиннадзора, налоговыми органами);

– внутренних проверок (внутренний контроль).

Целью проверок по соблюдению кассовой дисциплины является выявление и устранение нарушений, связанных с использованием и хранением наличных денежных средств и иных ценностей, находящихся в кассе.

6.2. Внутренний контроль кассовой дисциплины осуществляется комиссией по внутреннему финансовому контролю (далее – комиссия).

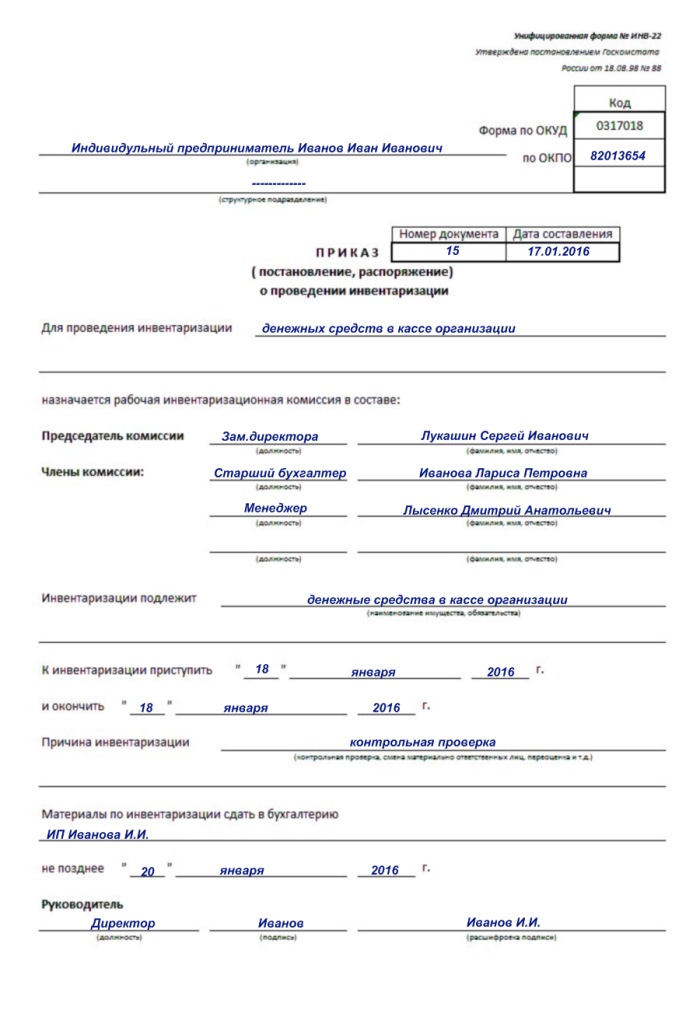

Помимо обязательных случаев проведения инвентаризации кассы, установленных законодательством РФ и локальными актами Учреждения, ежеквартально комиссией проводятся внезапные ревизии кассы на основании приказа (распоряжения) руководителя Учреждения с указанием сроков ревизии.

Ревизия кассы проводится с полным полистным пересчетом денежной наличности и проверкой других ценностей, находящихся в кассе. Остаток наличных денег в кассе сверяется с данными учета по кассовой книге.

Помимо пересчета денежной наличности в ходе ревизии кассы проверяется:

– правильность заполнения кассовых документов;

– достоверность документов, на основании которых осуществляются кассовые расходы;

– соблюдение установленного лимита кассы и размера расчетов наличными деньгами;

– правильность оформления операций по депонированным суммам;

– правильность работы программных средств по обработке кассовых документов.

Результаты ревизии фиксируются в акте ревизии. При обнаружении в ходе ревизии расхождений между фактическим наличием ценностей в кассе и учетными данными (недостач или излишков) в акте указывается их сумма и обстоятельства возникновения, а также меры по устранению таких расхождений.

Ответственность за недостачу и излишек ценностей в кассе, выявленные в ходе ревизии, несет кассир.