Категория: Бланки/Образцы

Кассовый чек при получении аванса будет особенным

Кассовый чек при получении аванса будет особенным

Налоговая служба сообщила о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ККТ, есть особая отметка для расчетов авансом.

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Правительство РФ окончательно определилось с лимитами страховой базы для начисления взносов на следующий год.

Компенсация за неиспользованный отпуск: особенности расчета

Компенсация за неиспользованный отпуск: особенности расчета

Если к моменту увольнения сотрудник проработал без отпуска 10 месяцев и 20 дней, компенсация за неиспользованный отпуск ему выплачивается в полном размере, т.е. за 28 календарных дней.

Подготовьтесь к переходу на новые взносы

Подготовьтесь к переходу на новые взносы

С нового года взыскивать недоимки по взносам (кроме взносов «на травматизм») за периоды до 01.01.2017 будет ФНС – на основании данных, которые передадут ей фонды. Чтобы снизить вероятность неизбежных в таких случаях накладок, до конца декабря нужно:

Регистрация юрлиц и ИП: новые правила

Регистрация юрлиц и ИП: новые правила

Минфин актуализировал процедуру госрегистрации организаций, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

Проверьте свои коды по ОКВЭД

Проверьте свои коды по ОКВЭД

С 01.01.2017 будет действовать только новый ОКВЭД2 (ОК 029-2014) (Приказ Росстандарта от 10.11.2015 № 1745-ст). ФНС уже автоматически изменила имеющиеся в ЕГРЮЛ и ЕГРИП коды видов деятельности по старому ОКВЭД на коды по новому Классификатору. Запросите выписку из реестра и проверьте присвоенные вам новые коды – не произошло ли при перекодировке ошибок.

Как начать работу с онлайн-ККТ

Как начать работу с онлайн-ККТ

Передавать информацию с онлайн-ККТ можно через операторов фискальных данных (ОФД). О том, как организован этот процесс, рассказывает представитель компании, оказывающей такие услуги.

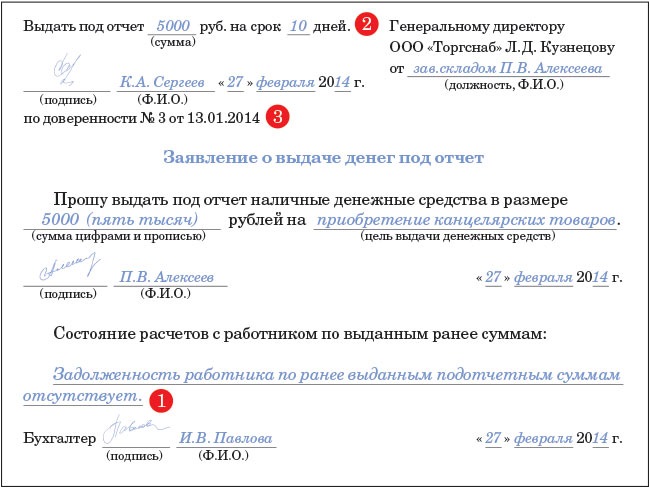

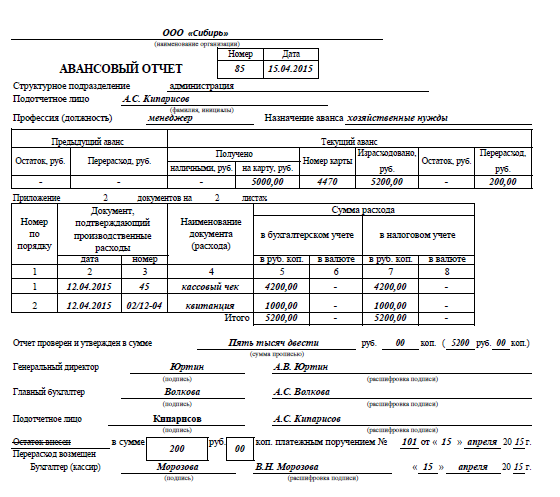

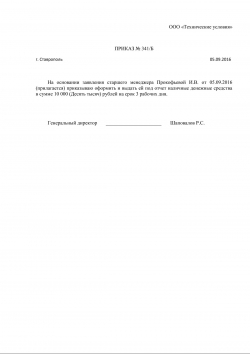

Приказ о выдаче подотчетных сумм. ОбразецОбновление: 4 октября 2016 г.

Цели выдачи наличных работникам могут быть различными. Например, покупка необходимых канцтоваров, запасных частей к автомобилю, командировочные, представительские расходы и т.п.

Чтобы выдать работнику наличные деньги под отчет, предприятию следует выполнить ряд формальностей. Одной из таких формальностей является издание приказа о выдаче подотчетных сумм (образец можно скачать здесь ). Такой приказ, полученный бухгалтерией предприятия, станет основанием для оформления и выдачи работнику наличных.

Порядок выдачи наличных под отчетПравила, которыми организациям следует руководствоваться при выдаче наличных, утверждены Указанием Банка России от 11 марта 2014 года № 3210-У .

Согласно пункту 6.3 указанных Правил при соответствующей выдаче подотчетных сумм оформляется расходный кассовый ордер по унифицированной форме 0310002. Оформление осуществляется на основании заявления работника, написанного им в свободной форме (с указанием требуемых суммы и срока).

Из пункта 213 Инструкции к Единому плану счетов, утвержденной Приказом Минфина России от 01 декабря 2010 года № 157н. следует, что долг подотчетных лиц – это сумма наличных, полученная в соответствии с приказом руководителя предприятия на основании соответствующего заявления, в котором указаны цель выдачи денег, обоснование суммы и срок, на который сумма должна быть выдана.

Следовательно, издавать приказ (распоряжение) о выдаче подотчетных средств надлежит при каждой такой выдаче.

Важно помнить, что:

Вышеуказанные Правила гласят, что подотчетному лицу необходимо не позднее 3 рабочих дней по истечении срока, на который получены наличные, или со дня выхода этого лица на работу предоставить в бухгалтерию авансовый отчет, приложив к нему соответствующие документы в подтверждение расходов.

Также читайте:

Казенное учреждение имеет право издать приказ с формулировкой: "Считать подотчетными лицами всех сотрудников учреждения"?

сообщаем следующее. Да.

Порядок контроля за хозяйственными операциями, в том числе за выдачей денег подотчетным лицам, определяет руководитель организации. Поэтому именно он обычно ограничивает список сотрудников, имеющих право получать деньги под отчет. Как такового требования утверждать перечень сотрудников, которые могут быть подотчетными лицами, законодательством не установлено.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Рекомендация:Кому и сколько можно выдать денег под отчет

Кому можно выдать деньги под отчет

Организация обязана организовать и осуществлять внутренний контроль совершаемых фактов хозяйственной жизни (ч. 1 ст. 19 Закона от 6 декабря 2011 г. № 402-ФЗ ). Порядок контроля за хозяйственными операциями, в том числе за выдачей денег подотчетным лицам. определяет руководитель организации. Поэтому именно он обычно ограничивает список сотрудников, имеющих право получать деньги под отчет. Для этого руководитель может издать приказ .*

Главбух советует: Не делайте список сотрудников, имеющих право получать деньги под отчет, частью приказа об учетной политике.

Если список подотчетников утвердить отдельным документом, то его можно будет изменить в любое время. Вносить изменения в учетную политику можно только в строго ограниченных случаях (ч. 6 ст. 8 Закона от 6 декабря 2011 г. № 402-ФЗ ).

Ситуация: нужно ли заключить с сотрудником, которому выданы деньги под отчет, договор о полной материальной ответственности

Выдача денег под отчет не является основанием для заключения с сотрудником договора о материальной ответственности. Список сотрудников, с которыми должен быть заключен этот договор, приведен в приложении 1 к постановлению Минтруда России от 31 декабря 2002 г. № 85 *.

Кроме того, наличие или отсутствие договора о материальной ответственности при выдаче денег под отчет ни на что не влияет. В случае невозврата подотчетных сумм взыскать их с сотрудникаможно и без такого договора. Объясняется это тем, что выданные суммы – аванс. А организация вправе удержать из заработка сотрудника невозвращенный аванс, выданный ему на служебные цели (ст. 137 ТК РФ ).

действительный государственный советник РФ 3-го класса

2. УКАЗАНИЕ ЦБ РФ ОТ 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства»

«6.3. Для выдачи наличных денег работнику под отчет (далее - подотчетное лицо) на расходы, связанные с осуществлением деятельности юридического лица*, индивидуального предпринимателя, расходный кассовый ордер 0310002 оформляется согласно письменному заявлению подотчетного лица, составленному в произвольной форме и содержащему запись о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дату.»

Наталия Зорина, эксперт Системы Главбух.

Ответ утвержден Ольгой Холиной,

ведущим экспертом Системы Главбух.

Ответ на Ваш вопрос дан в соответствии с правилами работы экспертной поддержки, которые Вы можете найти по адресу: http:// budget.1gl.ru/#/hotline/rules/

Опишите все в УП.

Выкладывю пример из СПС:

Приказ N___

о применении безналичных расчетов

с подотчетными лицами

г. __________ "___"________ ____ г.

В целях производственной необходимости и оптимизации расчетов с

подотчетными лицами, с учетом ст. ст. 168, 188 Трудового кодекса Российской

Федерации, приказываю:

1. ____________________ обеспечить оформление всеми подотчетными лицами

(Ф.И.О. должность)

банковских карт, пригодных для использования в производственных целях

подотчетных сумм.

2. _______________________ организовать учет банковских карт всех

(Ф.И.О. должность)

подотчетных лиц с соблюдением режима охраны персональных данных.

3. __________________________ провести обучение и инструктаж всех

(Ф.И.О. должность)

подотчетных лиц по вопросам получения, использования и отчетности

подотчетных сумм.

4. ______________________ выдавать по письменному заявлению каждого

(Ф.И.О. должность)

подотчетного лица с указанием назначения аванса, расчета (обоснования)

размера аванса и срока, на который он выдается, только в целях:

а) _________________, _______________ - в рублях Российской Федерации -

(Ф.И.О. должность) (Ф.И.О. должность)

1 "Расчеты с подотчетными лицами по оплате услуг связи";

2 "Расчеты с подотчетными лицами по оплате транспортных услуг";

3 "Расчеты с подотчетными лицами по оплате коммунальных услуг";

4 "Расчеты с подотчетными лицами по оплате арендной платы за

пользование имуществом";

5 "Расчеты с подотчетными лицами по оплате работ, услуг по содержанию

имущества";

6 "Расчеты с подотчетными лицами по оплате прочих работ, услуг";

7 "Расчеты с подотчетными лицами по приобретению основных средств";

8 "Расчеты с подотчетными лицами по приобретению нематериальных

активов";

9 "Расчеты с подотчетными лицами по приобретению материальных запасов";

10 "Расчеты с подотчетными лицами по оплате прочих расходов".

б) _____________________, ____________________ - в иностранной валюте -

(Ф.И.О. должность) (Ф.И.О. должность)

1 "Расчеты с подотчетными лицами по оплате услуг связи";

2 "Расчеты с подотчетными лицами по оплате транспортных услуг";

3 "Расчеты с подотчетными лицами по оплате коммунальных услуг";

4 "Расчеты с подотчетными лицами по оплате арендной платы за

пользование имуществом";

5 "Расчеты с подотчетными лицами по оплате работ, услуг по содержанию

имущества";

6 "Расчеты с подотчетными лицами по оплате прочих работ, услуг";

7 "Расчеты с подотчетными лицами по приобретению основных средств";

8 "Расчеты с подотчетными лицами по приобретению нематериальных

активов";

9 "Расчеты с подотчетными лицами по приобретению материальных запасов";

10 "Расчеты с подотчетными лицами по оплате прочих расходов".

5. __________________ по окончании срока использования подотчетных сумм

(Ф.И.О. должность)

оформлять с подотчетным лицом сверку расчетов.

6. ______________________ ознакомить всех подотчетных лиц под роспись с

(Ф.И.О. должность)

содержанием ст. ст. 159, 159.3, 160, 165 Уголовного кодекса Российской

Федерации.

7. ____________________________ в срок до "___"________ ____ г. довести

(Ф.И.О. должность)

до всех заинтересованных лиц содержание настоящего Приказа.

8. Контроль за выполнением настоящего Приказа возложить на ___________.

(должность, Ф.И.О.)

__________________________________________________

(наименование должности руководителя организации)

_______________________

(подпись) (Ф.И.О.)

С Приказом ознакомлены:

"___"________ ____ г. ________________________________________________.

(должность, Ф.И.О. подпись)

"___"________ ____ г. ________________________________________________.

(должность, Ф.И.О. подпись)

Татьяна- Васильевна. прекрасный образец приказа! Особенно феерично он будет выглядеть с учетом вот этого:

всего один работник, он же директор, он же подотчетное лицо

))) Просят, выложила))). Вообще, тема подотчетных лиц- очень интересная ( а уж приказы, отчеты. )))). Мы, например, определяем перечень должностей- подотчетников, для удобства директора и бухгалтера. А то иногда кинут деньги на карточку (причем формулировку могут "накатать" любую), а бух потом бегает, разбирается. А так перечень определили, ГД на стол положили.

А так перечень определили, ГД на стол положили.

Согласен. В бухгалтерии должно быть, как в армии: пусть и безобразно, зато единообразно.

И форму этого приказа, как руководство к действию, поддерживаю. Но я бы еще добавил по каждому подотчетнику и максимальный срок, на который ему выдаются деньги.

Server56. Вы предлагаете автору темы составить себе директором для самого себя такой приказ?

и особенно вот это не забыть сделать:

6. ______________________ ознакомить всех подотчетных лиц под роспись с

(Ф.И.О. должность)

содержанием ст. ст. 159, 159.3, 160, 165 Уголовного кодекса Российской

Федерации.

7. ____________________________ в срок до "___"________ ____ г. довести

(Ф.И.О. должность)

И регулярно самого себя наказывать за неисполнение, вплоть до уголовной ответственности.

Или нужно как-то соизмерять реальность с желанием издавать приказы?

Для нас главное - подвести итоги. Пока итоги не подвели нас. ©

Право

Право

Чиновники Минфина признали нецелесообразность выдачи корпоративных карт каждому подотчетному лицу (письмо от 25.08.2014 № 03-11-11/42288). Авансы под отчет можно перечислять на личные карты работников.

В представленном письме чиновники признали нецелесообразность выдачи корпоративных карт каждому подотчетному лицу. Авансы под отчет можно перечислять на личные карты работников.

Практика показывает, что перечисление средств на счета работников, открытые им в кредитных организациях для расчетов с использованием расчетных (дебетовых) карт:

Эту позицию Минфин России озвучил еще в письме от 05.10.2012 № 14-03-03/728.

Разъяснения от Банка РоссииВыдача работникам авансов в связи со служебной командировкой или переводом на другую работу в другую местность, а также в других случаях – на расходы, связанные с осуществлением деятельности работодателя, – предусмотрена Трудовым кодексом РФ (абз. 4 ст. 137 ).

Особенности направления работников в служебные командировки устанавливаются Положением, утвержденным постановлением Правительства РФ от 13.10.2008 № 749. Пункт 10 данного Положения гласит: работнику при направлении его в командировку выдается денежный аванс на оплату расходов по проезду и найму жилого помещения и суточных.

Можно ли выдавать подобные авансы в безналичной форме – путем перечисления на банковскую карточку работника? Трудовое законодательство ответа не дает.

Неясно одно – почему министерство настаивает на том, чтобы перечисление производилось на карты сотрудников, выданные в рамках «зарплатных» проектов.

Между тем выдачу наличных денег может осуществить не только кассир (п. 6.3 Указания Банка России от 11.03.2014 № 3210-У), но и банкомат (п. 1.3 Положения об эмиссии платежных карт и об операциях, совершаемых с их использованием, утвержденного Банком России 24.12.2004 № 266-П). Кроме того, работник для оплаты товаров (работ, услуг, результатов интеллектуальной деятельности) может использовать не только наличность, но и свою банковскую карту (п. 2.3 Положения № 266-П).

Разъясняя применение Положения № 266-П, Банк России письмом от 24.12.2008 № 14-27/ 513 сообщил: вопрос о допустимости возмещения расходов, связанных со служебными командировками, путем их перечисления на банковские счета работников – физических лиц, открытые для совершения операций с использованием банковских карт, находится в плоскости применения трудового законодательства. К компетенции Банка России он не относится. Впоследствии эту позицию поддержал и Минфин России – в письме от 29.12.2011 № 14-01-07/1396-1966. Но ее можно распространить на любые авансы, выданные работникам под отчет.

К сожалению, комментируемое письмо не содержит ссылки на упомянутое разъяснение Банка России. Но и Минфин России не уполномочен давать разъяснения, относящиеся к сфере труда или денежного обращения.

Карта – «зарплатная» или любая?Комментируемое письмо дублирует основной вывод письма Минфина России № 02-03-10/ 37209 и Казначейства России № 42-7.4-05/ 5.2-554 от 10.09.2013. Разница между ними в том, что прежнее письмо адресовано муниципальным образованиям. А новое разъяснение распространяется на все организации. Причем вне зависимости от системы налогообложения. Ведь в компаниях на «упрощенке» для подотчетных лиц особые правила не предусмотрены.

Неясно одно – почему министерство настаивает на том, чтобы перечисление производилось на карты сотрудников, выданные в рамках «зарплатных» проектов.

Обслуживание «зарплатного» проекта удобно для компании тем, что перечисление зарплаты производится одним платежным поручением (общей суммой) с приложением реестра, в котором указаны выплаты отдельным сотрудникам. Однако каждая банковская карта, выданная в рамках «зарплатного» проекта, имеет самостоятельное значение и в равной степени может использоваться для зачисления на нее средств в индивидуальном порядке.

Кроме того, выплату как зарплаты, так и суммы иного назначения можно производить на любую банковскую карту работника. А главное – ошибочно думать, что реестр составляется исключительно на получателей, обслуживаемых одним банком. В случаях, предусмотренных договором, плательщик может составлять распоряжение на общую сумму с реестром в целях перевода денежных средств нескольким получателям, обслуживаемым разными банками (п. 1.17, п. 1.19 Положения о правилах осуществления перевода денежных средств, утв. Банком России 19.06.2012 № 383-П).

Каких-либо функциональных преимуществ «зарплатная» карта, выдача которой инициирована работодателем, не имеет, и открытый к ней банковский счет работодателю никоим образом не подконтролен.

Поэтому предписание Минфина о перечислении «подотчетных» денег исключительно на карту, выданную в рамках «зарплатного» проекта, не имеет под собой правовых оснований. «Зарплатной» может считаться любая карта по счету, указанному работником для выплаты заработной платы (ч. 3 ст. 136 ТК РФ ).

Организационное решениеВ соответствии со статьей 168 Трудового кодекса РФ порядок возмещения расходов, связанных со служебными командировками, определяется коллективным договором или локальным нормативным актом. Именно в этих документах необходимо закрепить возможность использования личных карт работников при расчетах под отчет. Причем с локальным актом работник должен быть ознакомлен под роспись (ст. 68 ТК РФ ).

Учетная политика не является локальным нормативным актом (вопреки оговорке, допущенной в комментируемом письме). Поэтому ограничиваться закреплением в ней решения о расчетах с подотчетными лицами через личные карты недостаточно. Тем не менее, как может выглядеть такой ее элемент, показывает пример.

По мнению автора, требования, изложенные в пункте 6.3 Указания № 3210-У, в том числе о необходимости оформления заявления, остаются в силе. В случае использования карты кассира заменяет банкомат.

Риски при использовании картыЦель перечисления должна быть раскрыта в поле «Назначение платежа» платежного поручения. В противном случае налоговые инспекторы попытаются обвинить работодателя в неудержании НДФЛ (постановление ФАС Северо-Западного округа от 11.02.2008 по делу № А52-174/2007). Попутно возникнет вопрос о доначислении на эту сумму взносов на обязательное социальное страхование. Ведь карта как-никак «зарплатная».

Следующий этап «обороны» – авансовый отчет о расходовании денег. Тут придется вспомнить, что унифицированная форма авансового отчета № АО-1 (утв. постановлением Госкомстата РФ от 01.08.2001 № 55) рассчитана на выдачу наличных из кассы. В условиях их выдачи через банковскую карту форму авансового отчета необходимо видоизменить. И тут возникает главный вопрос: как подтвердить зачисление денег на карту? Ведь можно представить ситуацию, когда средства со счета работодателя списаны, а на счет работника так и не поступили.

Поступление средств на банковский счет работника подтверждается выпиской по этому счету, которую работник прилагает к авансовому отчету. Банкомат может формировать ее за плату, которую тоже возмещает работодатель. На сумму выданных наличных банкомат печатает чек.

И последнее. Факт поступления наличных от работодателя остается зафиксированным по счету работника. А поскольку налогоплательщиком является именно работник, нельзя исключить претензии о неуплате НДФЛ именно к нему. При таких обстоятельствах подотчетнику необходимо выдать на руки расписку о принятии к проверке авансового отчета. Такой «корешок» он должен хранить не менее четырех лет (подп. 8 п. 1 ст. 23 НК РФ).

Е.Ю. Диркова. для журнала «Нормативные акты для бухгалтера»

Работа с кадрами на предприятии

Правильно составленные документы защитят от штрафных санкций со стороны проверяющих, выведут из конфликтной ситуации с работниками. С электронной книгой «Работа с кадрами на предприятии» у вас будет в полном порядке вся документация.

Узнайте больше >>

1 Тема. « Учёт расчётов с подотчётными лицами » Тема. « Учёт расчётов с подотчётными лицами »

2 ПОДОТЧЁТНЫЕ ЛИЦА - это работники организации, получившие авансом наличные деньги на предстоящие расходы.

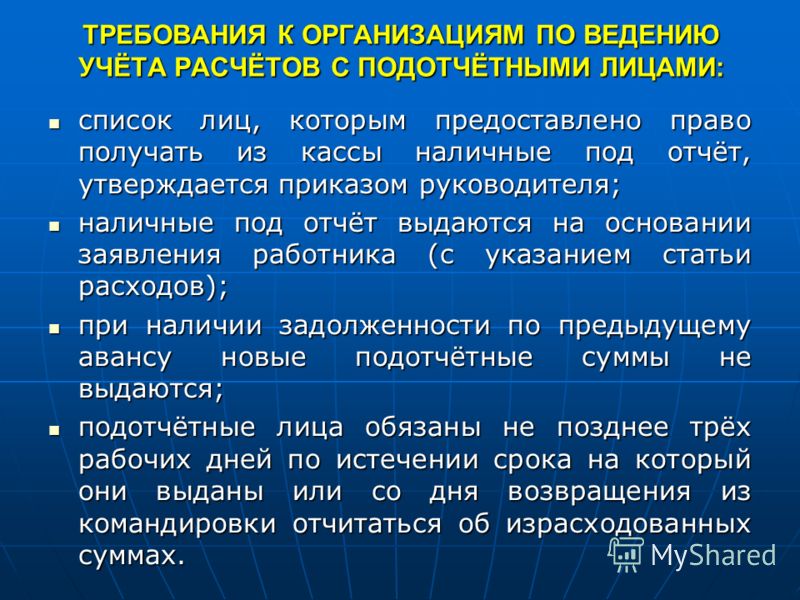

3 ТРЕБОВАНИЯ К ОРГАНИЗАЦИЯМ ПО ВЕДЕНИЮ УЧЁТА РАСЧЁТОВ С ПОДОТЧЁТНЫМИ ЛИЦАМИ: список лиц, которым предоставлено право получать из кассы наличные под отчёт, утверждается приказом руководителя; список лиц, которым предоставлено право получать из кассы наличные под отчёт, утверждается приказом руководителя; наличные под отчёт выдаются на основании заявления работника (с указанием статьи расходов); наличные под отчёт выдаются на основании заявления работника (с указанием статьи расходов); при наличии задолженности по предыдущему авансу новые подотчётные суммы не выдаются; при наличии задолженности по предыдущему авансу новые подотчётные суммы не выдаются; подотчётные лица обязаны не позднее трёх рабочих дней по истечении срока на который они выданы или со дня возвращения из командировки отчитаться об израсходованных суммах. подотчётные лица обязаны не позднее трёх рабочих дней по истечении срока на который они выданы или со дня возвращения из командировки отчитаться об израсходованных суммах.

4 НАЛИЧНЫЕ АВАНСОМ ПОД ОТЧЁТ МОГУТ ВЫДАВАТЬСЯ НА: Хозяйственные расходы; Хозяйственные расходы; Командировочные расходы; Командировочные расходы; Представительские расходы. Представительские расходы.

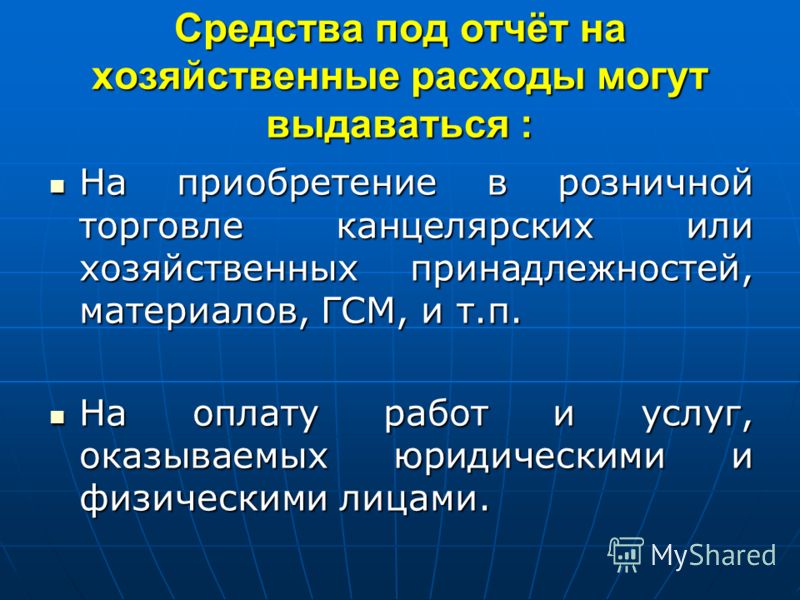

5 Средства под отчёт на хозяйственные расходы могут выдаваться. На приобретение в розничной торговле канцелярских или хозяйственных принадлежностей, материалов, ГСМ, и т.п. На приобретение в розничной торговле канцелярских или хозяйственных принадлежностей, материалов, ГСМ, и т.п. На оплату работ и услуг, оказываемых юридическими и физическими лицами. На оплату работ и услуг, оказываемых юридическими и физическими лицами.

6 К представительским расходам можно отнести: Затраты связанные с проведением официального приёма, а именно: Затраты связанные с проведением официального приёма, а именно: - транспортное обеспечение; - транспортное обеспечение; - посещение культурно- - посещение культурно- зрелищных мероприятий; зрелищных мероприятий; - буфетное обслуживание - буфетное обслуживание и т.п. и т.п.

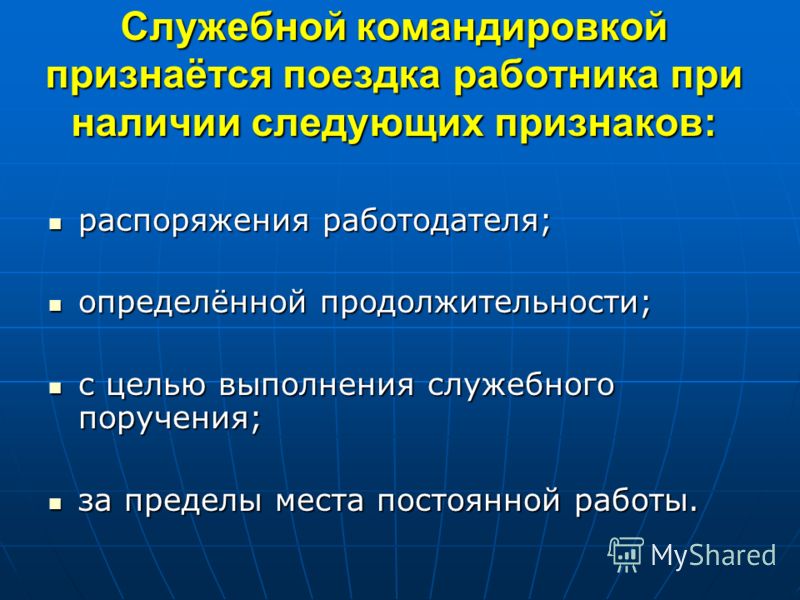

7 Служебной командировкой признаётся поездка работника при наличии следующих признаков: распоряжения работодателя; распоряжения работодателя; определённой продолжительности; определённой продолжительности; с целью выполнения служебного поручения; с целью выполнения служебного поручения; за пределы места постоянной работы. за пределы места постоянной работы.

8 При направлении работника в служебную командировку работодатель обязан возместить ему: расходы на проезд к месту командировки и обратно; расходы на проезд к месту командировки и обратно; расходы по найму жилого помещения; расходы по найму жилого помещения; суточные; суточные; другие расходы (оплата служебных телефонных разговоров, услуг почты и т.д.) другие расходы (оплата служебных телефонных разговоров, услуг почты и т.д.)

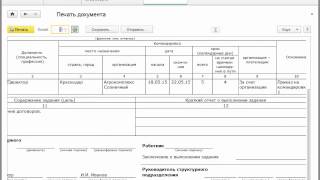

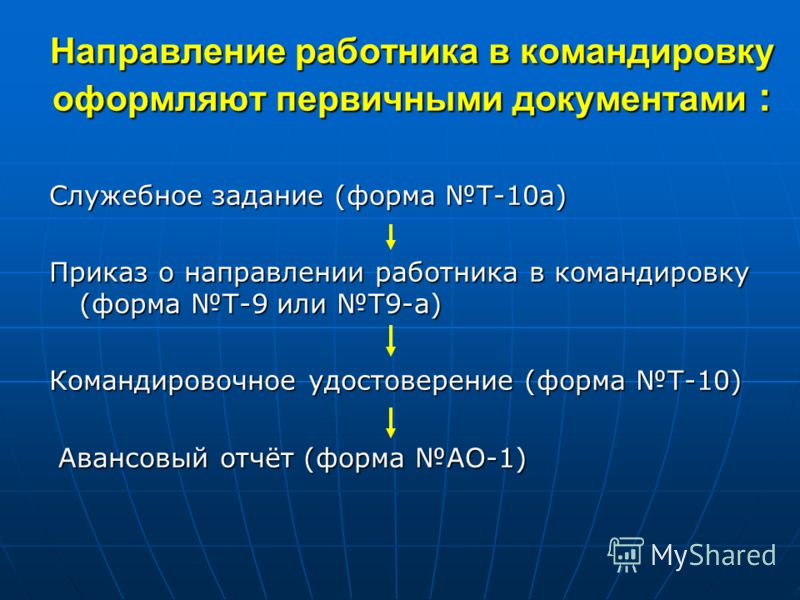

9 Направление работника в командировку оформляют первичными документами. Служебное задание (форма Т-10а) Приказ о направлении работника в командировку (форма Т-9 или Т9-а) Командировочное удостоверение (форма Т-10) Авансовый отчёт (форма АО-1) Авансовый отчёт (форма АО-1)

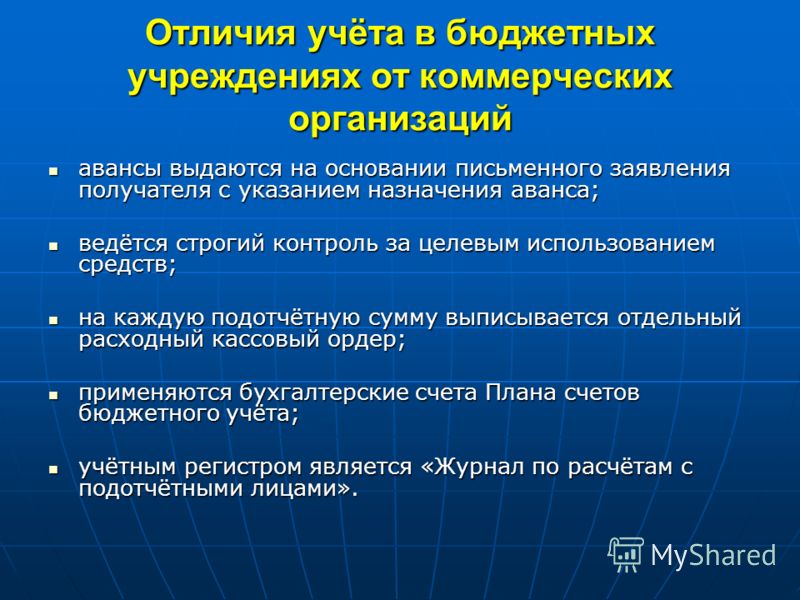

10 Отличия учёта в бюджетных учреждениях от коммерческих организаций авансы выдаются на основании письменного заявления получателя с указанием назначения аванса; авансы выдаются на основании письменного заявления получателя с указанием назначения аванса; ведётся строгий контроль за целевым использованием средств; ведётся строгий контроль за целевым использованием средств; на каждую подотчётную сумму выписывается отдельный расходный кассовый ордер; на каждую подотчётную сумму выписывается отдельный расходный кассовый ордер; применяются бухгалтерские счета Плана счетов бюджетного учёта; применяются бухгалтерские счета Плана счетов бюджетного учёта; учётным регистром является «Журнал по расчётам с подотчётными лицами». учётным регистром является «Журнал по расчётам с подотчётными лицами».

11 Счёт «Расчёты с подотчётными лицами» 0 – код вида деятельности; 0 – код вида деятельности; 208 – код синтетического счёта; 208 – код синтетического счёта; 00 – код аналитического счёта (например, 22 – 00 – код аналитического счёта (например, 22 – «Расчёты с подотчётными лицами по приобретению «Расчёты с подотчётными лицами по приобретению материалов»); материалов»); 000 – код Классификации операций сектора государственного 000 – код Классификации операций сектора государственного управления. управления. К счёту 208 применяются коды: К счёту 208 применяются коды: 560 – на увеличение дебиторской 560 – на увеличение дебиторской задолженности; задолженности; 660 – на уменьшение дебиторской 660 – на уменьшение дебиторской задолженности. задолженности.

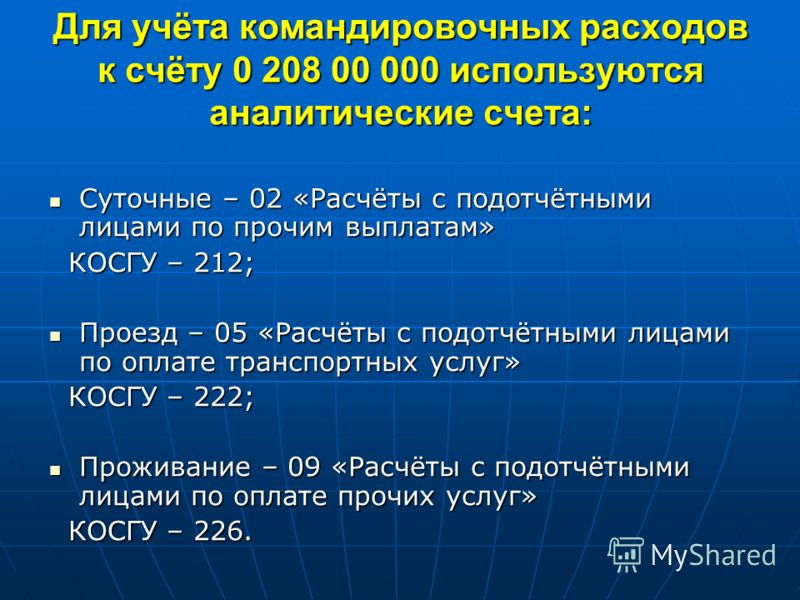

12 Для учёта командировочных расходов к счёту используются аналитические счета: Суточные – 02 «Расчёты с подотчётными лицами по прочим выплатам» Суточные – 02 «Расчёты с подотчётными лицами по прочим выплатам» КОСГУ – 212; КОСГУ – 212; Проезд – 05 «Расчёты с подотчётными лицами по оплате транспортных услуг» Проезд – 05 «Расчёты с подотчётными лицами по оплате транспортных услуг» КОСГУ – 222; КОСГУ – 222; Проживание – 09 «Расчёты с подотчётными лицами по оплате прочих услуг» Проживание – 09 «Расчёты с подотчётными лицами по оплате прочих услуг» КОСГУ – 226. КОСГУ – 226.

13 ПРИМЕР: 1. Снято по чеку с лицевого счёта на: - строительные материалы: - строительные материалы: Дт Кт – 5000 руб. - оплату транспортных расходов. - оплату транспортных расходов. Дт Кт – 2000 руб. 2. Выдано под отчёт на: - строительные материалы: - строительные материалы: Дт Кт – 5000 руб. - оплату транспортных расходов: - оплату транспортных расходов: Дт Кт – 2000 руб. 3. Утверждены авансовые отчёты: - на приобретение строительных материалов: - на приобретение строительных материалов: Дт Кт – 5000 руб. - на оплату транспортных услуг: - на оплату транспортных услуг: Дт Кт – 2000 руб.

14 Практическое задание Снято по чеку на командировочные расходы за счёт бюджетных средств: Снято по чеку на командировочные расходы за счёт бюджетных средств: - суточные – 500 руб. - суточные – 500 руб. - проезд – 2400 руб. - проезд – 2400 руб. - проживание – 3000 руб. - проживание – 3000 руб. Выдано из кассы под отчёт Котову Л.М. на командировочные расходы: Выдано из кассы под отчёт Котову Л.М. на командировочные расходы: - суточные – 500 руб. - суточные – 500 руб. - проезд – 2400 руб. - проезд – 2400 руб. - проживание – 3000 руб. - проживание – 3000 руб. Утверждён авансовый отчёт Котова Л.М. на командировочные расходы: Утверждён авансовый отчёт Котова Л.М. на командировочные расходы: - суточные – 500 руб. - суточные – 500 руб. - проезд – 2200 руб. - проезд – 2200 руб. - проживание – 3000 руб. - проживание – 3000 руб. Остаток неиспользованного аванса по проезду возвращён Котовым Л.М. в кассу -. Остаток неиспользованного аванса по проезду возвращён Котовым Л.М. в кассу -.

15 Правильное решение практической задачи: Дт Кт – 500 руб. Дт Кт – 500 руб. Дт Кт – 2400 руб. Дт Кт – 2400 руб. Дт Кт – 3000 руб. Дт Кт – 3000 руб. Дт Кт – 500 руб. Дт Кт – 500 руб. Дт Кт – 2400 руб. Дт Кт – 2400 руб. Дт Кт – 3000 руб. Дт Кт – 3000 руб.

20 Учётным регистром бюджетного учёта по расчётам с подотчётными лицами является «Журнал по прочим операциям».

21 Выдача средств под отчёт на командировочные расходы оформляется одной бухгалтерской записью?

22 Подотчётное лицо должно отчитаться за израсходованные суммы не позднее 10 дней по истечении срока на который они выданы?

23 Бухгалтерской записью Дт Кт оформляется выдача аванса под отчёт на приобретение материалов?

24 На выдачу аванса под отчёт на командировочные расходы будет составляться один расходный кассовый ордер?