Категория: Бланки/Образцы

Информация о фильме

Название: Выход

Оригинальное название: Exit

Год выхода: 2000

Жанр: Фантастика, Триллер

Режиссер: Оливьер Мегатон /Olivier Megaton/

В ролях: Федор Эткин /Feodor Atkine/, Патрик Фонтана /Patrick Fontana/, Клотильда Куро /Clotilde Courau/, Мануель Бланк /Manuel Blanc/, Серж Блюменталь /Serge Blumental/

О фильме:

Стан молод, но уже побывал в аду. Когда-то его обвинили в целой серии жестоких убийств, хотя точных доказательств не было. По приговору суда его отправили в лечебницу, где держат опасных душевнобольных. Через несколько лет по настоянию его психиатора дело возобновили, а Стана освободили. Однако после его выхода из лечебницы опять начались убийства, одно страшнее другого.

Страна: Франция

Продолжительность: 01:47:19

Перевод: Профессиональный одноголосый закадровый

Файл

Кодек: DX50

Качество: DVDRip

Видео: DivX 5 640x288 25fps [Video] Bit rate 1 367 Kbps

Звук: Dolby AC3 48000Hz 6ch 448kbps [Audio]

К сожалению пока никто не оставил комментарий ;(

© 2009–2016, Торрентино

По всем вопросам обращаться на admin@torrentino.me

Правообладателям просьба писать вежливо и своевременно: abuse@torrentino.me и мы отнесемся к вашей просьбе с пониманием.

Pioneer KURO Demo Contents 2007

Montage (3:39) DD 5.1

Passion (1:43) DD 5.1

KURO TV-CM (Europe Version) (1:54) DD 2.0

The Blossoms Digest (3:37) DD 5.1

The Blossoms Digest (Black) (3:28) DD 5.1

Black Demo Digest (5:12) DD 5.1

KURO TV-CM (US Version) (1:54) DD 2.0

Pirates Of The Caribbean: Dead Man's Chest (2:18) DTS-HD 5.1 / TrueHD 5.1

The Guardian (2:33) DTS-HD 5.1 / TrueHD 5.1

Deja Vu (2:05) DTS-HD 5.1 / TrueHD 5.1

Meet The Robinsons (2:32) DTS-HD 5.1 / TrueHD 5.1

Apocalypto (2:37) DTS-HD 5.1 / TrueHD 5.1

Invincible (2:37) DTS-HD 5.1 / TrueHD 5.1

The Prestige (2:45) DTS-HD 5.1 / TrueHD 5.1

The Blossoms Full (9:56) DD 5.1

Enter (1:01) DD 5.1

Video Processing Benchmark (3:50) -

Movie Picture Resolution (0:33) -

Test Pattern (3:59) -

Technical Specs

Blu-ray

BD-25 Single-Layer Disc

Video Resolution/Codec

1080i/MPEG-2

Aspect Ratio(s)

1.78:1

Audio Formats

English Dolby TrueHD 5.1

English DTS-HD Master Audio 5.1

English Dolby Digital 5.1

English Dolby Digital 2.0

Exclusive HD Content

None

HDCLUB.org - ведущий русскоязычный торрент-трекер для любителей Blu-ray, Full HD, 3D и HDTV. Здесь Вы сможете скачать hd фильмы бесплатно, скачать blu-ray 3d фильмы, web-dl и hd audio, blu-ray audio, sacd и dvd-audio, flac 5.1. Релиз группа HDCLUB уже более 7 лет радует пользователей новыми релизами, а большое количество раздающих на каждом torrent и применение seedbox позволит скачать Full HD-фильмы или Blu-ray 3D с максимальной скоростью.

Powered by TBDev v2.0 Yuna Scatari Edition Copyright © Yuna Scatari 2001-2016

Page generated in 0.004633 seconds with 4 queries (85.84% PHP / 14.16% MySQL )

Design by floatrx, верстка floatrx. Yuna

Kuro’s Resource pack уникален, он использует микс текстур из ресурс паков различных тематик. Вы даже сможете узнать некоторые текстуры из них. Пак имеет разрешение 128×128. а из этого следует вас ждет хорошая детализация и реалистичность.

1. Установите OptiFine HD или пропатчите клиент с помощью McPatcher HD

2. Скачайте и поместите Ресурс пак в папку resourcepacks

путь умолчанию: С:/Users/’UserName’/AppData/Roaming/.minecraft/resourcepacks

3. Запустите Minecraft

4. Зайдите в Настройки

5. Перейдите в Ресурс паки

6. Нажмите на стрелочку рядом с нужным паком (он должен переместиться в одну колонку со стандартным)

(комментарий к приказу МФУ «Об утверждении порядков по регистрации регистраторов расчетных операций и книг учета расчетных операций» от 14.06.2016 г. № 547 )

Появление комментируемого приказа не стало большой неожиданностью. В течение прошлого года НКУ и Закон об РРО претерпели изменения, которые вызывали вопросы при программировании РРО и заполнении КУРО и расчетных квитанций. Ответить на них должны были обновленные нормативные документы, относящиеся к этой сфере.

Итак, приказом № 547. вступившим в силу с 26.07.2016 г. были утверждены:

В то же время большинство плательщиков ЕН, применяющих РРО (КУРО и РК), т. е. юридических лиц и некоторых ФЛП групп 2 и 3, устраивали и старые порядки, утвержденные приказом № 417 (приказ Миндоходов «Об утверждении нормативно-правовых актов по применению регистраторов расчетных операций и книг учета расчетных операций» от 28.08.2013 г. № 417 ) 1 . и формы КУРО. Но, как мы сказали выше, без обновления нормативки было не обойтись. Кстати, первой ласточкой стал приказ № 13 (приказ МФУ «Об утверждении Положения о форме и содержании расчетных документов, Порядка подачи отчетности, связанной с использованием книг учета расчетных операций (расчетных книжек), формы № ЗВР-1 Отчета об использовании книг учета расчетных операций (расчетных книжек)» от 21.01.2016 г. № 13 ), который вступил в силу 11.03.2016 г. и утвердил новые формы расчетных документов.

НАПОМНИМ! Основное новшество: реквизитами фискального чека РРО и расчетной квитанции стали ставка и сумма акцизного налога (далее — АН). По сути, это относится только к отдельным единщикам группы 4, а также ФЛП-единщикам групп 2 и 3, торгующим в розницу пивом и столовым вином. Именно они являются плательщиками «розничного» АН (см. статью «Памятка для единщиков — плательщиков «розничного» акцизного налога» // «ПЕН», № 24, с. 15).

К счастью, тем, кто применял РРО до 11.03.2016 г. дали отсрочку относительно правильных реквизитов расчетных документов до момента, пока их производители не обновят программное обеспечение. Тем, кто выписывает расчетные квитанции, разрешили собственноручно вносить информацию обо всех необходимых реквизитах.

Итак, перейдем к анализу изменений, о которых нужно знать единщикам, применяющим при расчетных операциях РРО или КУРО и РК. По большей части они носят косметический характер либо дублируют нормы Закона об РРО (Закон Украины «О применении регистраторов расчетных операций в сфере торговли, общественного питания и услуг» от 06.07.1995 г. № 265/95-ВР ), появившиеся с 23.07.2015 г. благодаря Закону № 569 (Закон Украины «О внесении изменений в Налоговый кодекс Украины и некоторые законы Украины по применению регистраторов расчетных операций» от 01.07.2015 г. № 569-VIII ). Например, упоминаются внешние модемы для РРО, заменено старое название налогового органа (Миндоходов) на контролирующий орган и т. п.

Сохранились структура порядков, перечень приложений, вместе с тем заслуживает внимания ряд изменений.

РРО РРО по-прежнему регистрируют в контролирующем органе по месту основного учета независимо от местонахождения пункта продажи товаров или услуг. При этом РРО должен быть включен в действующий Госреестр РРО .

Этапы и сроки процедуры регистрации РРО остались прежними, подробнее о них вы можете узнать из статьи «Разрешите представиться! РРО — спутник ФЛП-единоналожника» .

В п. 3 разд. I Порядка по РРО в перечень данных, на основании которых проводят персонализацию РРО (идентификацию в системе учета данных РРО ГФСУ), добавили сведения об ИНН плательщика НДС или налоговом номере для неплательщиков НДС. Она будет осуществляться при присвоении/аннулировании ИНН.

В форме заявления о регистрации (перерегистрации) РРО (ф. № 1-РРО) — косметические правки. Способы его подачи остались прежними: в бумажном либо электронном виде.

В перечень документов, необходимых для регистрации РРО (п. 4 гл. 2 разд. II Порядка по РРО ), добавлены копии паспорта (формуляра) РРО и паспорта модема (при использовании внешнего модема).

Согласно п. 3 приказа № 547 до создания реестра центров сервисного обслуживания (далее — ЦСО) заявление о регистрации (перерегистрации) РРО подают вместе с копией договора с ЦСО о техническом обслуживании и ремонте, а также копией договора (или другого документа). подтверждающего право, предоставленное ЦСО производителем (поставщиком) на такие действия для соответствующей модели (модификации) РРО.

По тем же правилам, что и регистрация основного РРО, проводится регистрация резервного РРО. Но при его регистрации для каждой хозяйственной единицы подается копия документа на право собственности или другой документ, дающий право на размещение хозяйственной единицы, где будет использоваться резервный РРО (п. 20 гл. 2 разд. II Порядка по РРО ).

Также в Порядке по РРО уточнено, что уполномоченное лицо субъекта хозяйствования регистрирует РРО при наличии документа, удостоверяющего его личность, и надлежащим образом оформленной доверенности на проведение регистрации.

Остались и прежние основания для перерегистрации РРО. В перечне документов, которые подают, намереваясь использовать РРО в другом месте, появилась копия договора с ЦСО о техническом обслуживании и ремонте РРО. Контролирующий орган не позднее 2 р. дн. с дня подачи заявления выполняет перерегистрацию РРО и выдает новое регистрационное удостоверение.

Также перерегистрация РРО автоматически произойдет в случае изменения места нахождения или места жительства. реорганизации контролирующих органов или по другим причинам, в результате которых меняется основное место учета (орган ГФС) субъекта хозяйствования. Подавать документы в этом случае не нужно.

НА ЗАМЕТКУ. О перерегистрации РРО в случае изменения местонахождения (места жительства) в «старых» Порядках регистрации РРО и КУРО (РК), утвержденных приказом № 417. не говорилось, но на этом настаивали налоговики в письме Миндоходов от 08.01.2014 г. № 55/7/99-99-18-02-03-17 .

Согласно п. 4 гл. 3 разд. II Порядка по РРО в указанных выше случаях в течение 2 р. дн. после перевода налогоплательщика на обслуживание в контролирующий орган по новому месту учета перерегистрация РРО осуществляется средствами информационной системы ГФС.

При этом регистрационное удостоверение, выданное субъекту хозяйствования по предыдущему месту учета, остается в силе до момента возникновения изменений в данных субъекта хозяйствования 2 . Документы по регистрации (перерегистрации) РРО, находившиеся в контролирующем органе по прежнему основному месту учета, передаются вместе с учетным делом по новому основному месту.

2 Здесь говорится о регистрационном удостоверении, выданном согласно новому Порядку. Но, на наш взгляд, это правило должно распространяться и на регистрационные удостоверения, выданные согласно старому Порядку.

Также появилось еще одно основание для отмены регистрации РРО. Согласно п.п. 13 п. 1 гл. 4 разд. II Порядка по РРО она осуществляется при наличии судебного решения о признании недействительным договора аренды хозяйственной единицы. Отмена регистрации РРО по этому основанию может осуществляться по заявлению предприятия или принудительно — по решению контролирующего органа по месту регистрации РРО.

Также в Порядке по РРО. как и в Законе об РРО. сказано о том, что ЦСО должны проводить ремонт РРО в течение 7 р. дн. а если не успевают, то не позднее 7-го дня ввести в эксплуатацию зарегистрированный на субъекта хозяйствования резервный РРО (п. 9 разд. III Порядка по РРО ).

КУРО и РК К сожалению, в приказе № 547 не сказано, можно ли продолжать вести КУРО «старой» формы. Если совершить экскурс в историю и вспомнить момент вступления в силу приказа № 417 (с 18.10.2013 г.), то вскоре фискалы разрешили продолжать вести зарегистрированные КУРО и РК (письмо Миндоходов от 09.12.2013 г. № 17170/6/99-99-18-02-03-15). Это было вполне логично, так как обновленные формы КУРО и РК не слишком отличались от «старых». Кроме того, из-за нехватки в продаже КУРО новой формы фискалы разрешали регистрировать книги старой формы.

В то же время в п. 3 приказа № 547 приведен иной ориентир:

ЦИТАТА. «требования к форме и содержанию книг учета расчетных операций и расчетных книжек в части отражения других налогов (сборов), кроме налога на добавленную стоимость, не распространяются на осуществление в них записей о движении наличных денег и о суммах расчетов на основании расчетных документов, печатаемых регистраторами расчетных операций, версии внутреннего программного обеспечения которых включены в Государственный реестр регистраторов расчетных операций, до вступления в силу этого приказа ».

Получается, если РРО, зарегистрированный до 26.07.2016 г. (а логичнее говорить о зарегистрированных до 11.03.2016 г.), до обновления программного обеспечения не отражает АН в расчетных документах, то и в КУРО плательщиков АН может не быть его сумм на основании п. 3 приказа № 547. Формально подойдет и КУРО «старой» формы, в которой не указывают сумму АН, но в этом вопросе все зависит от мнения налоговиков. Кстати, могут ли другие налоги, кроме АН, быть запрограммированы в РРО и попасть в чек, читайте в упомянутом материале в «ПЕН», №10/2016, с. 5 .

В целом Порядок по РК и КУРО оставил всё на своих местах, в том числе процедуры и формы документов, размещенные в приложениях, в частности регистрационного заявления (ф. № 1-КОРО).

НАПОМНИМ! Законом об РРО предусмотрены две разновидности КУРО. Первую согласно этому Закону ведут субъекты хозяйствования, применяющие при расчетных операциях РРО (на каждый аппарат). Вторую в соответствии с п. 5 ст. 3 Закона об РРО заполняют те, кто работает без РРО, но с КУРО и РК согласно перечню, утвержденному постановлением КМУ от 23.08.2000 г. № 1336 .

Регистрация КУРО на РРО и на хозединицу по-прежнему осуществляется в контролирующем органе по основному месту учета предприятия в качестве плательщика налогов, перечень подаваемых документов не изменился.

Так же, как и с перерегистрацией РРО при смене места основного учета, решен вопрос с перерегистрацией по этой причине КУРО. Она будет происходить автоматически в течение 2 р. дн. после перевода на обслуживание в новый орган и сопровождаться передачей регистрационных (перерегистрационных) документов (п. 3 гл. 2 разд. II Порядка по РК и КУРО ).

Причем КУРО, зарегистрированная по предыдущем у месту учета, остается в силе до момента возникновения изменений в данных субъекта хозяйствования, указываемых на титульном листе КУРО.

В п.п. 6 п. 2 гл. 3 разд. II Порядка по РК и КУРО появилось новое основание для отмены регистрации КУРО на отдельную хозяйственную единицу — наличие судебного решения о признании недействительным договора аренды хозяйственной единицы.

У форм КУРО как на РРО (приложение 1 к Порядку по РК и КУРО ), так и на хозяйственную единицу (приложение 2 к Порядку по РК и КУРО ), осталась та же структура, однако набор граф претерпел изменения.

Форма КУРО на РРО включает в себя 4 раздела:

3 В то же время на сегодняшний день (с 23.07.2015 г.) в перечне обязанностей субъекта в ст. 3 Закона о РРО нет обязанности хранить Z-отчеты, как и нет санкции за невыполнение этого.

Раздел 2 КУРО на РРО теперь состоит из 10, а не 8 граф. Добавлены:

Как и ранее, согласно п. 8 гл. 4 разд. II Порядка по РК и КУРО по желанию субъекта хозяйствования в графах 5–10 раздела 2 КУРО на РРО можно создавать дополнительные графы для указания сумм расчетов, суммы НДС, суммы АН или другого налога (сбора) и выданных при возврате товара средств, полученных (выданных) с использованием платежных карточек, платежных чеков, жетонов и т. п.

К примеру, вышеназванные графы (или некоторые из них) разбивают на подграфы «готівка» и «безготівковий розрахунок».

Заметим, что в гр. 6 раздела 2 КУРО на РРО теперь не указана конкретная ставка НДС. Субъекты, использующие ставки 20 % и 7 %, будут разграничивать эту графу, как делали это и раньше.

Кроме того, в разделе 2 КУРО на РРО или в КУРО на хозединицу можно выполнять дополнительные записи, суммирующие данные по расчетам за день или за месяц.

В разделе 3 КУРО на РРО убрали графы для отражения номеров первого на начало дня и последнего перед выходом из строя РРО фискальных чеков по контрольной ленте.

КУРО на хозединицу состоит из одного раздела «Облік розрахункових квитанцій та руху готівки». В отличие от раздела 2 КУРО на РРО. количество граф КУРО на хозединицу уменьшилось: на удивление, вместо 10 их стало 7, с учетом того, что появилась новая графа (гр. 6) — «Сума акцизного податку (іншого податку)». Из новой формы исключены только две графы, в которые требовалось вносить данные о номере и серии первой и последней расчетных квитанций. В то же время в новом Порядке все равно есть требование осуществлять записи о реквизитах расчетных квитанций до начала использования РК и непосредственно после окончания ее использования в пределах рабочего дня или смены (п. 5 гл. 4 разд. II Порядка по РК и КУРО ). Хотя обязательно ли выполнять его без специальных граф? Остается ждать соответствующих разъяснений контролирующих органов.

Но почему же всё-таки уменьшилось общее количество граф, притом что добавилась информация о сумме АН?

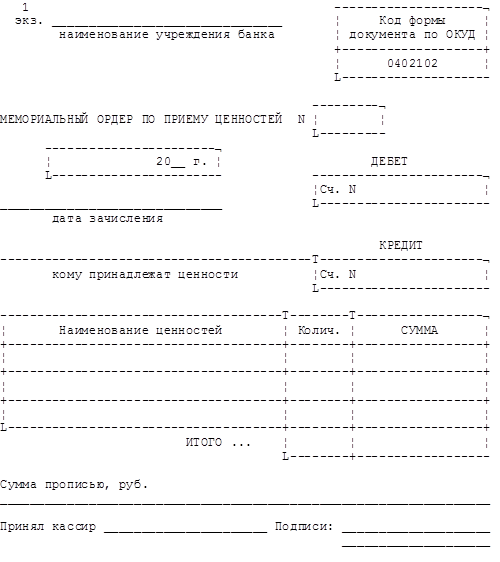

Если присмотреться, то в новой форме КУРО на хозединицу явно не хватает граф, объединенных общей «шапкой», которые были в КУРО старой формы (рис. 1). И соответственно, непонятно, как её заполнять.

Такой же казус уже возникал раньше при появлении первой редакции порядков, утвержденных приказом № 417. И только внесенные позже изменения расставили все точки над «і». Думаем, что представленную форму КУРО ждет та же участь.

Несмотря на то, что в КУРО на хозединицу «исчезли» графы «Службове внесення» и «Службова видача» (осталась только общая «шапка» «Сума готівки»), согласно п. 7 гл. 2 разд. III Порядка по РК и КУРО сумму наличности, хранящуюся на месте проведения расчетов до начала рабочего дня или вносимую в течение рабочего дня, записывают в корешок расчетной квитанции с пометкой «Службове внесення». Сумму наличности, которая изымается в течение рабочего дня с места проведения расчетов, записывают в корешок расчетной квитанции с пометкой «Службова видача».

Опломбирование РРО Новый Порядок опломбирования обошелся без неожиданностей. В нем также было дополнено определение персонализации, как и в Порядке по РРО .

В справке об опломбировании теперь будет указываться также дата персонализации РРО.

Оксана Хмелевская, бухгалтер-эксперт

© 2015 ООО «Издательская группа "АС"» Использование материалов сайта http://epodatok.com.ua допускается на оговоренных ниже условиях.

Под использованием понимается любое воспроизведение, опубликование, копирование, перепечатка, распространение, перевод, переработка и другие способы, предусмотренные действующим законодательством Украины. Использование с любой целью любых материалов, размещенных на сайте возможно только при условии соблюдения норм действующего законодательства и с разрешения редакции сайта. В случае использования на страницах интернет-изданий материалов из любого раздела сайта обязательна прямая гиперссылка, открытая для поисковых систем, которая должна быть размещена в первом абзаце материала независимо от полного либо частичного использования материала. Также необходимо указать автора статьи и внизу ссылку на источник.

Нарушение этих условий будет расцениваться как нарушение прав интеллектуальной собственности и права на информацию, которые защищены законом.

По всем вопросам сотрудничества обращайтесь по тел: 044-22-11-307, email: info@epodatok.com.ua

Бесплатная подпискаВы читаете неактуальную версию статьи. Перейти к актуальной

В книге учёта расчётных операций фиксируются данные о наличных расчётах. КУРО должна быть зарегистрирована на каждый регистратор расчётных операций, а если СПД разрешено проводить расчёты без кассового аппарата с использованием расчётной книжки — на место продажи товаров или предоставления услуг (магазин, мастерскую и пр. то место, где проводят расчётные операции).

Регистрация КУРОРегистрируют КУРО в фискальном органе по основному месту учёта предпринимателя или юрлица (исключение — филиалы ЮЛ. которые могут зарегистрировать КУРО по своему местонахождению, но ЕГРПОУ юрлица).

Для регистрации КУРО на хозяйственную единицу в налоговую подаётся:

КУРО, подготовленная должным образом:

с пронумерованными страницами;

с защитным средством контроля — специальной пломбой с номером, в виде прямоугольника размером 79 ? 24 мм с фигурной вырубкой по краям, разделённого линией перфорации на две части. Пломбу можно приобрести в специализированной фирме по изготовлению средств контроля. Устанавливаются они, чтобы исключить расшнуровывание и изъятие листов;

с заполненной титульной страницей, где указаны данные СПД. количество листов, номер пломбы. Если книга регистрируется на РРО, указывают данные устройства: модификацию, заводской и фискальный номер, версию программного обеспечения.

Заявление о регистрации КУРО (форма 1-КОРО );

Копия документа на право собственности или документ, дающий право на размещение хозяйственного объекта, где будет использоваться КУРО (договор купли-продажи или аренды/субаренды). Предъявляется оригинал.

Одновременно можно зарегистрировать любое количество КУРО на различные хозяйственные единицы или РРО (п. 12 гл. 1 разд. ІІ Порядка № 547 ), заявления подают отдельно по каждой книге.

Первая книга учёта расчётных операций на РРО регистрируется одновременно с регистрацией устройства. Подавать регистрационное заявление в этом случае не надо. В дальнейшем заявление подаётся с должным образом подготовленной книгой второй и всеми последующими (п. 8 подразд. 1 разд. I Порядка № 547).

КУРО присваивается фискальный номер при регистрации:

на отдельную хозединицу —10-разрядный и буква «г»;

на РРО — состоящий из фискального номера РРО и буквы «р».

Фискальный номер второй и последующих КУРО состоит из фискального номера первой КУРО (на хозяйственную единицу или РРО) и проставленного через дробь порядкового номера следующей. Регистрируют КУРО в течение двух дней со дня подачи регистрационного заявления.

С 26 июля 2016 действуют новые формы КУРО на РРО и на хозединицу. Ранее зарегистрированные КУРО на кассовые аппараты старой формы можно использовать и дальше до первого из событий (Письмо ГФС № 26665 ):

окончании срока службы РРО или прекращения его применения;

возникновения оснований для перерегистрации или отмены регистрации книги. Такие книги разрешается перерегистрировать только в переходный период — в течение месяца после вступления в силу Приказа ГФС № 547. Затем в случае возникновения оснований для перерегистрации книги надо зарегистрировать вторую или следующую КУРО на РРО по новой форме.

СПД, которые занимаются реализацией подакцизных товаров, в кассовых чеках которых обязательным реквизитом являются данные об акцизном налоге, используя ранее зарегистрированные КУРО (по старой форме), делают в них записи так:

В названиях граф 6, 7 старой формы следует дописать знак «/» и соответственно слова «по ставке акцизного налога», «сумма акцизного налога».

Если были расчёты за подакцизные товары:

в графу 6 вносят суммы расчётов, облагаемых по ставке НДС, «/», суммы расчётов, облагаемых по ставке акцизного налога;

в графу 7 — сумма НДС, «/», сумма акцизного налога.

Впрочем, для удобства можно обратиться в налоговую по месту регистрации книги и зарегистрировать вторую и последующую КУРО на РРО по новой форме.

Порядок ведения КУРО на хозединицуКУРО всегда должна быть на месте проведения расчётов. Ежедневно в книге нужно оставлять записи:

о движении наличности и суммах расчётов (полученные от покупателей (клиентов) и выданные им суммы записывают отдельно);

с реквизитами расчётных квитанций, которые выдаются покупателям до начала использования расчётной книжки и после окончания её использования в пределах рабочего дня или смены.

Использовать КУРО нужно на хозяйственной единице, на которую книга регистрировалась (указана на титульной странице), даже если там организовано несколько мест проведения расчётов без РРО (несколько отделов в магазине, где принимается оплата). В этом случае ежедневные записи о реквизитах РК (серии и номере квитанции) и движении наличных денег делают отдельно по каждому месту проведения расчётов.

Если на одном месте проведения расчётов на протяжении дня использовали несколько РК, то записи по учёту расчётных квитанций и движению наличности выполняют по каждой РК отдельно.

В то же время по желанию СПД на одну хозяйственную единицу он может зарегистрировать несколько КУРО для использования в отдельных местах проведения расчетов. У каждой такой книги будет свой фискальный номер.

Порядок ведения КУРО на РРОКУРО, зарегистрированная на РРО, всегда должна быть на месте, где установлено устройство и проводятся расчёты. В ней необходимо:

ежедневно делать записи о движении наличных и суммы расчётов (полученные от покупателей и выданные им суммы записывают отдельно);

подклеивать фискальные отчётные чеки на соответствующих страницах;

в случае выхода РРО из строя или отключения электроэнергии делать записи согласно расчётным квитанциям;

вести учёт ремонтов, работ по техобслуживанию и проверок конструкции программного обеспечения устройства в соответствующем разделе.

Заполнение КУРОЗаписи в КУРО оставляют от руки шариковой ручкой. На титульной странице указывают дату начала использования.

В КУРО, которая ведётся на хозединицу, нужно заполнять только раздел «Облік розрахункових квитанцій та руху готівки». В нём указывают номер РК, номер и серию расчётных квитанций, сумму расчётов, суммы, выданные при возврате товара.

КУРО на РРО заполняется следующим образом:

1. В разделе 1 «Фіскальні звітні чеки» подклеивают фискальные отчётные чеки РРО. Если в течение рабочего дня распечатывают несколько чеков, все они подклеиваются на соответствующих страницах.

2. В разделе 2 «Облік руху готівки та сум розрахунків» записи делают по каждому фискальному чеку (Z-отчёту ) отдельно. Во время отключения электроэнергии или когда РРО в ремонте, вместо номера Z-отчёта указывают номер РК, которая использовалась.

Если фискальный чек содержит данные об операциях служебного внесения и служебной выдачи средств, графы 3 и 4 заполнять не обязательно.

В графах 5–10 можно вводить дополнительные графы для указания:

сумм акцизного налога или других налогов/сборов;

средств, выданных при возврате товара;

сумм, полученных (выданных) с использованием платёжных карт, платёжных чеков, жетонов и т. п.

В этом разделе книги можно делать дополнительные записи, где суммируются данные по расчётам за день или за месяц.

3. Раздел 3 «Облік розрахункових квитанцій» заполняется, если расчёты проводили без РРО при отключении электроэнергии или в период ремонта устройства.

Графы 1–4 заполняются до начала использования РК;

Графы 4–7 — до начала регистрации расчётных операций с помощью РРО после восстановления поставки электроэнергии или установки устройства после ремонта.

4. В разделе 4 «Облік ремонтів, робіт з технічного обслуговування і перевірок конструкції та програмного забезпечення РРО» вносят записи, если были работы по техобслуживанию РРО, а также проверки конструкции и программного обеспечения устройства.

Графы 1–5 заполняет лицо, осуществляющее ремонт, техобслуживание или проверку, графы 6 и 7 — работник предприятия после восстановления работоспособности РРО. В случае выхода РРО из строя графы 1 и 2 заполняет работник предприятия непосредственно после выхода РРО из строя. При необходимости в этот раздел можно вносить дополнительную информацию.

После окончания использования КУРО:

на титульной странице надо указать дату завершения использования;

акты о выдаче средств и отмене ошибочно проведённой через РРО суммы расчётов сдать в бухгалтерию. Если нет бухгалтерии, то их подклеивают на последней странице КУРО (п. 12 гл. 4 р. ІІ Порядка № 547).

Использованные КУРО следует хранить три года после того как они закончились (п. 6 ст. 3 ЗУ «О РРО». п. 4 гл. 2 р. IІІ Порядка № 547).

Исправление ошибок в КУРОИсправлять записи в КУРО могут только лица, которые их оставляли, или лица, исполняющие их обязанности на момент исправлений. Каждая правка должна заверяться подписью ответственного лица предпринимателя или ЮЛ (п. 13 гл. 4 раздела II Порядка № 547). Это лица, отвечающие за кассовую дисциплину, они определяются внутренними документами ЮЛ или ФЛП. Если у предпринимателя нет ни бухгалтера, ни кассира, то ответственным лицом является он сам.

Испорченные листы КУРО и листы, на которых более пяти исправлений, следует перечеркнуть по диагонали с обеих сторон, оставить надпись «Аннулировано», проставить дату и заверить подписью ответственного лица ЮЛ или ФЛП. Все данные с аннулированного листа переносятся на новый лист КУРО, номер которого проставляется на аннулированном листе.

Перерегистрация КУРОПеререгистрация проводится, если установлены расхождения или ошибки в записях на титульной странице КУРО, а также в случае изменения:

данных об СПД, указанных в КУРО (РНУКПН или серии и номера паспорта для физлиц, которые отказались от регистрационного номера);

адреса и/или названия хозединицы, где используется РРО;

местонахождения / места жительства предпринимателя;

сферы применения РРО;

версии внутреннего программного обеспечения РРО.

Если есть основания для перерегистрации, надо не позднее пяти рабочих дней со дня их возникновения подать в фискальную службу по месту регистрации КУРО регистрационное заявление с отметкой «Перереєстрація» и указанием причины, а также КУРО, подлежащую перерегистрации.

Перерегистрируют книгу в течение двух рабочих дней с даты получения документов. Изменения, связанные с перерегистрацией, вносят в информационную систему ГФС и на титульную страницу КУРО.

Все дополнения или исправления на титульной странице КУРО заверяют печатью и подписью должностного лица органа ГФС, осуществившего перерегистрацию.

Также следует перерегистрировать КУРО, если произошла реорганизация или сменился контролирующий органа, в котором СПД находится на учёте. В течение 2-х рабочих дней после перевода налогоплательщика на обслуживание в другой налоговой автоматически средствами информационной системы ДФС происходит перерегистрация КУРО в новой налоговой.

КУРО, выдана по предыдущему месту учёта, действует до возникновения изменений в данных СПД, которые фиксируются на титульной странице книги.

Отмена регистрации КУРООтменяют регистрацию КУРО на РРО одновременно с отменой регистрации РРО или по заявлению СПД — если устройство похищено, утеряно, непригодно для пользования и т. п. (гл. 3 р. ІІ Порядка № 547).

Регистрация КУРО на хозединицу может быть отменена по заявлению СПД или принудительно по решению фискального органа в случаях:

похищения, потери, непригодности для пользования и т. п. по заявлению СПД;

использования КУРО не по определённому адресу хозяйственной единицы;

когда учредительные документы ЮЛ признаны судебным решением недействительными;

ликвидации СПД-банкрота по решению суда;

прекращения СПД, не связанного с банкротством, по решению суда;

договор аренды хозединицы признан недействительным судебным решением;

смерти ФЛП, объявления его умершим, признания недееспособным или безвестно отсутствующим, ограничения его гражданской дееспособности;

прекращения госрегистрации по сведениям, поступившим из госреестра ;

непригодности КУРО для пользования;

нарушения целостности средства контроля, установленного на КУРО;

выявления факта опломбирования КУРО поддельным средством контроля или если его номер не совпадает с номером в регистрационном заявлении.

Заявление об отмене регистрации КУРО (форма 2-КОРО ) подаётся в орган ГФС по месту регистрации КУРО не позднее двух рабочих дней с даты возникновения основания для отмены. Если КУРО похищено, вместе с заявлением предоставляют копию документа полиции.

Решение об отмене регистрации КУРО принимает руководитель фискального органа. И не позднее следующего дня со дня возникновения оснований (когда выявлено опломбирование поддельным средством контроля или номер не совпадает с тем, который указан в регистрационном заявлении) данные вносят в информационную систему ГФС и делают запись на титульной странице КУРО (если она есть) об отмене регистрации, которую заверяют подписью и печатью органа ГФС.

Если СПД не подал заявления об отмене регистрации, хотя основания для этого были, налоговая может принять решение об отмене регистрации КУРО на хозединицу в течение месяца со дня возникновения оснований для отмены. В этом случае к СПД могут применить штраф.

ОтчётностьСубъекты хозяйствования, которые используют РК и КУРО, зарегистрированные на хозединицу, должны подавать в налоговую по месту регистрации расчётной книжки не позже 15 числа месяца, следующего за отчётным:

Отчёт об использовании книг учёта расчётных операций (расчётных книжек) по форме ЗВР-1. Он составляется в разрезе всех зарегистрированных КУРО, которые использовали в отчётном месяце. Новая форма отчёта утверждена Приказом Минфина № 13. впервые её нужно подавать за апрель 2016 года (консультация в ЗІР. подкатегория 109.02).

Справку об использованных расчётных книжках — подаётся вместе с отчётом ЗВР-1, если в отчётном периоде закончилась РК.

При подаче отчётности одновременно подавать книги учёта расчётных операций или расчётные книжки не нужно.

ОтветственностьКроме штрафов за нарушения при работе с РРО, предусмотрены санкции за неведение КУРО. При наличных расчётах с применением РРО или использованием РК оприходованием наличных считается их учёт в КУРО в полной сумме фактических поступлений на основании фискальных отчётных чеков РРО или данных РК (п. 2.6 гл. 2 Положения № 637 ). Поэтому за неведение КУРО или ведение её с нарушениями применяют штрафы как за неоприходование наличности. А именно, за неоприходование, неполное и/или несвоевременное оприходование в кассах наличности на СПД могут наложить штраф в пятикратном размере неоприходованной суммы (п. 1 Указа № 436 ).

Список использованных нормативно-правовых актов