Категория: Бланки/Образцы

Добрый день коллеги! У нас на предприятии периодически проводится инвентарзация остатков ГСМ в емкостях, ну и ессно возникают отклонения, как правило излишки ), оформляется акт снятия остатков ГСМ (включен в приложение к УП) ну и ессно инвентаризационная опись и сличительная. Теперь собственно вопрос: необходимо ли составлять приказ или другой внутренний документ в соответствии с которым необходимо оприходовать выявленные излишки. и есть ли где то в НПА на это ссылка. и что повелечет отсутствие таковых документов. Заранее благодарен!

А как же.

Ст.12 Закона о бухучете:

1. Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств. в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка.

3. Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются на счетах бухгалтерского учета в следующем порядке:

а) излишек имущества приходуется. и соответствующая сумма зачисляется на финансовые результаты организации, а у бюджетной организации - на увеличение финансирования (фондов);

может я немного неправильно сформулировал вопрос акцента на. необходимо ли составлять приказ или другой внутренний документ

Конечно. Там же, п. 12:

1. Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка.

Порядок и сроки проведения инвентаризации определяются руководителем организации. за исключением случаев, когда проведение инвентаризации обязательно.

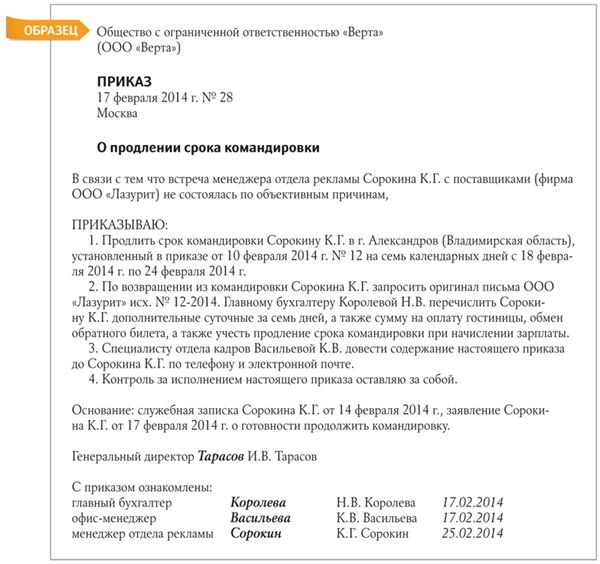

Порядок и сроки руководитель, как правило, определяет не "на словах", а своим распоряжением, приказом.

Посмотрите еще Методические указания по проведению инвентаризаций имущества и фин. обязательств.

Там подробнее раскрыт п. 12 Закона о бух. учете.

Документ предоставлен КонсультантПлюс

Издательство "Главная книга", 21.07.2014

КАК УЧЕСТЬ ИЗЛИШКИ,

ВЫЯВЛЕННЫЕ В РЕЗУЛЬТАТЕ ИНВЕНТАРИЗАЦИИ?

Рыночная стоимость излишков имущества, выявленных в результате инвентаризации, включается в состав доходов по состоянию на дату, на которую проводилась инвентаризация:

- в налоговом учете (как при ОСН, так и при УСН) - в полной сумме (п. п. 8, 20 ст. 250, п. 1 ст. 346.15 НК РФ);

- в бухгалтерском учете - в сумме, не покрытой зачетом при пересортице (п. 28 Положения по бухучету N 34н, пп. "а" п. 29 Методуказаний по учету МПЗ, п. 36 Методуказаний по учету ОС).

Рыночную стоимость такого имущества можно подтвердить одним из следующих документов:

- или справкой, составленной самой организацией на основе доступной информации о ценах на такое же имущество (например, из СМИ);

- или отчетом независимого оценщика.

Проводка будет такая:

Проводка Операция

Д 01 (10, 41, 43, 50) - К 91 Отражены излишки, выявленные при инвентаризации

При использовании имущества, выявленного в результате инвентаризации, его стоимость учитывается так:

Объект, выявленный при инвентаризации Бухгалтерский учет ОСН УСН

ОС Амортизация начисляется на рыночную стоимость в обычном порядке Амортизация начисляется на рыночную стоимость в обычном порядке (п. 1 ст. 257 НК РФ).

Амортизационная премия не применяется (Письмо Минфина от 29.12.2009 N 03-03-06/1/829) В расходах не учитывается (п. 2 ст. 346.17 НК РФ)

МПЗ (кроме товаров) В расходах учитывается рыночная стоимость (п. 2 ст. 254 НК РФ)

Товары В расходах учитывается рыночная стоимость (Письма Минфина от 23.09.2011 N 03-03-06/1/583, от 24.05.2013 N 03-11-06/2/18968)

проще говоря, создаете комиссию из 3-х человек и излишки принимаете по рыночной стоимости (по вашей закупочной, она же ведь и есть рыночная, ну в среднем хотя бы), издаете приказ и приходуете, а потом продаете, можете по результатам инвентаризации чуть больше стоимость написать в бланке комиссии.

Все способы минимизации налогов прописаны в НК РФ!

Дата публикации: Сен 6, 2016

Получить 200 видеоуроков по 1С бесплатно:

В данной статье разберем способы заполнения документов, предназначенных для отражения результатов инвентаризации товарно-материальных ценностей на складе (ТМЦ) в базе 1С 8.3 Бухгалтерия 3.0, определим порядок учета итогов инвентаризации ТМЦ в виде инструкции по шагам.

Проведение инвентаризации ТМЦЗаконом о бухгалтерском учете предписывается в обязательном порядке проведение для ТМЦ инвентаризации. Инвентаризация ТМЦ осуществляется по плану, утвержденному руководителем. Кроме того, поводом для проведения внеплановой инвентаризации может быть смена материально-ответственного лица (МОЛ). Недостача ТМЦ либо в некоторых ситуациях – излишки могут быть обнаружены во время проведения инвентаризации.

Найденные расхождения между учетными данными и фактическим количеством ТМЦ следует зарегистрировать в бухгалтерском учете (далее БУ) и налоговом учете (далее НУ) в периоде выявления расхождений.

Программа 1С Бухгалтерия 8.3 позволяет оформить документы для проведения инвентаризации ТМЦ, списать выявленную недостачу, оприходовать выявленные излишки.

Порядок проведения инвентаризации ТМЦ и учет ее результатов в 1С 8.3 Шаг 1. Создание документа Инвентаризация товаровДокумент Инвентаризация товаров в 1С 8.3 является универсальным документом. Он применяется при проведении инвентаризации следующих видов ТМЦ:

Документом Инвентаризация товаров можно оформить результаты инвентаризации для всех типов складов:

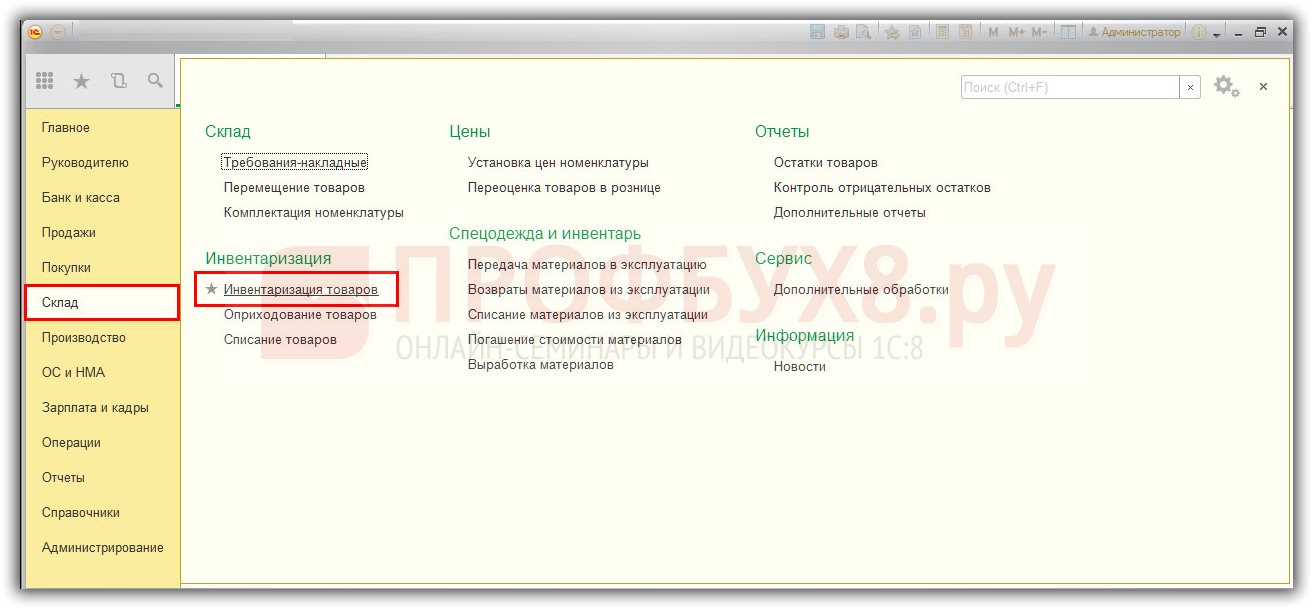

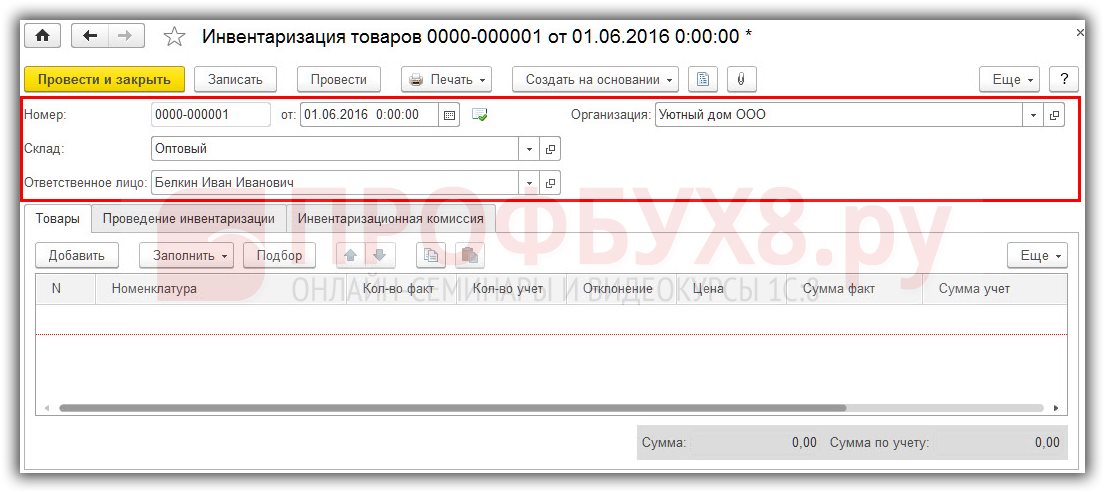

Документ Инвентаризация товаров создается через раздел Склад – Инвентаризация – Инвентаризация товаров:

Нажимаем кнопку Создать :

Заполняем заголовок документа:

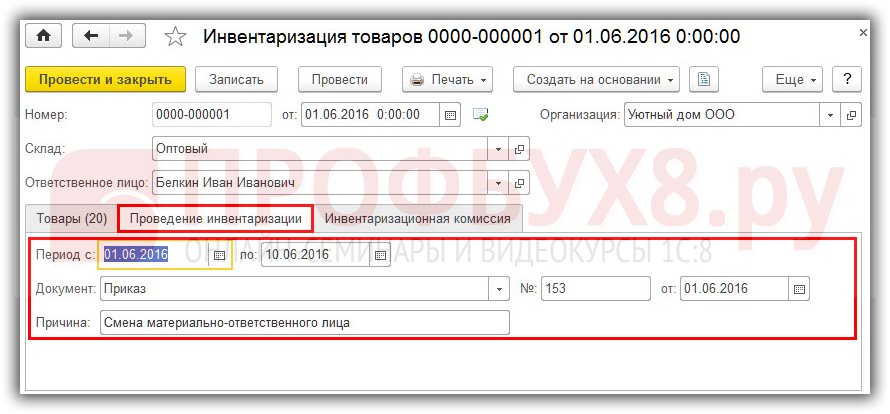

Таблица документа Инвентаризация товаров содержит три закладки: Товары, Проведение инвентаризации, Инвентаризационная комиссия.

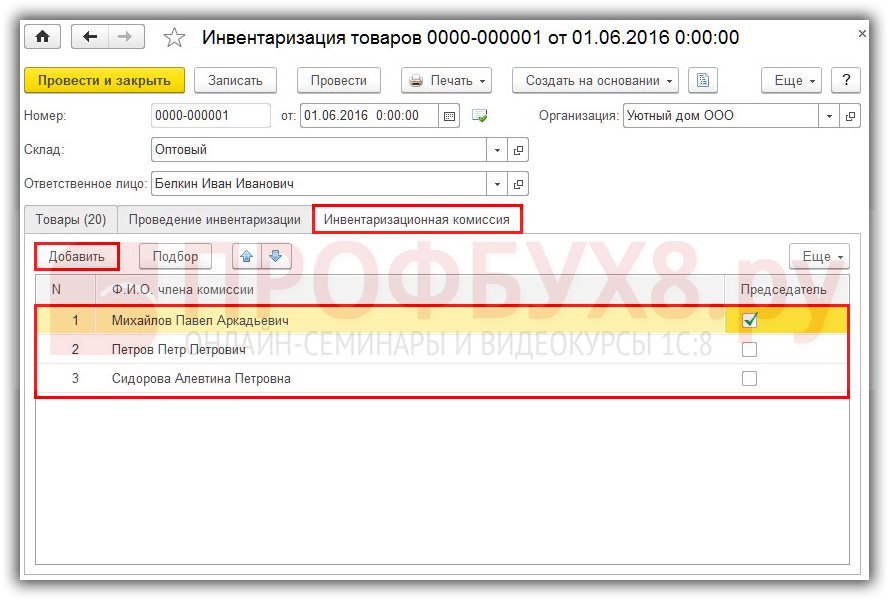

Заполняем закладку Инвентаризационная комиссияНа закладке Инвентаризационная комиссия, используя кнопку Добавить, выбираем членов комиссии из справочника Физические лица. Флажком отмечается сотрудник, который будет назначен в качестве председателя инвентаризационной комиссии:

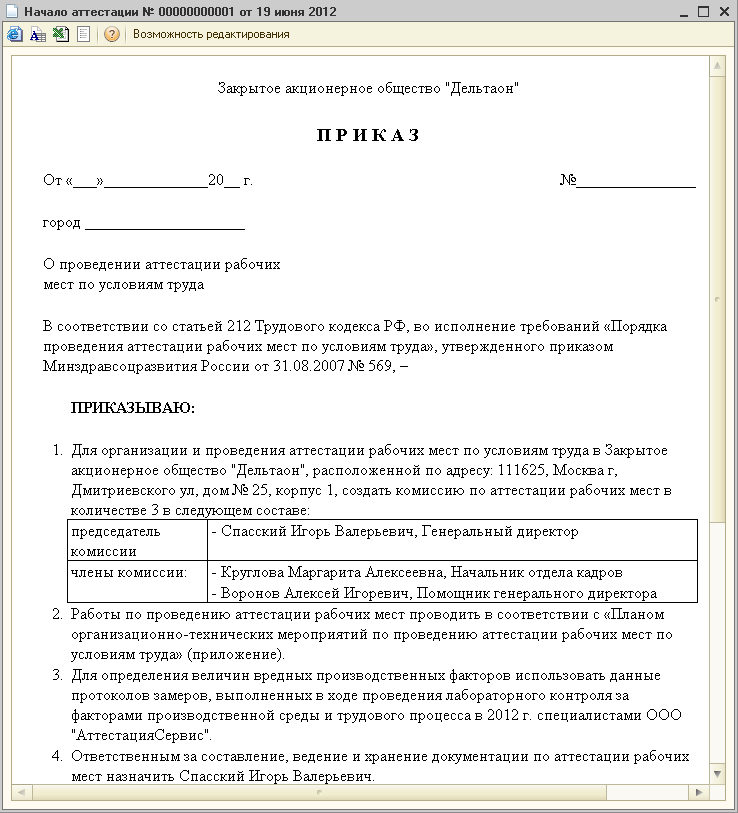

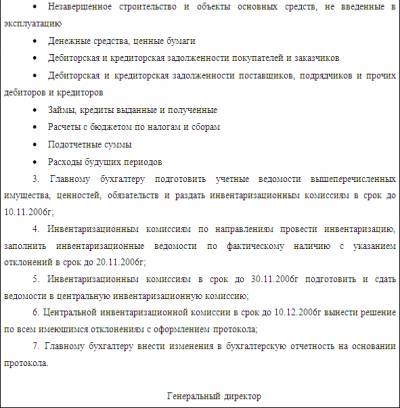

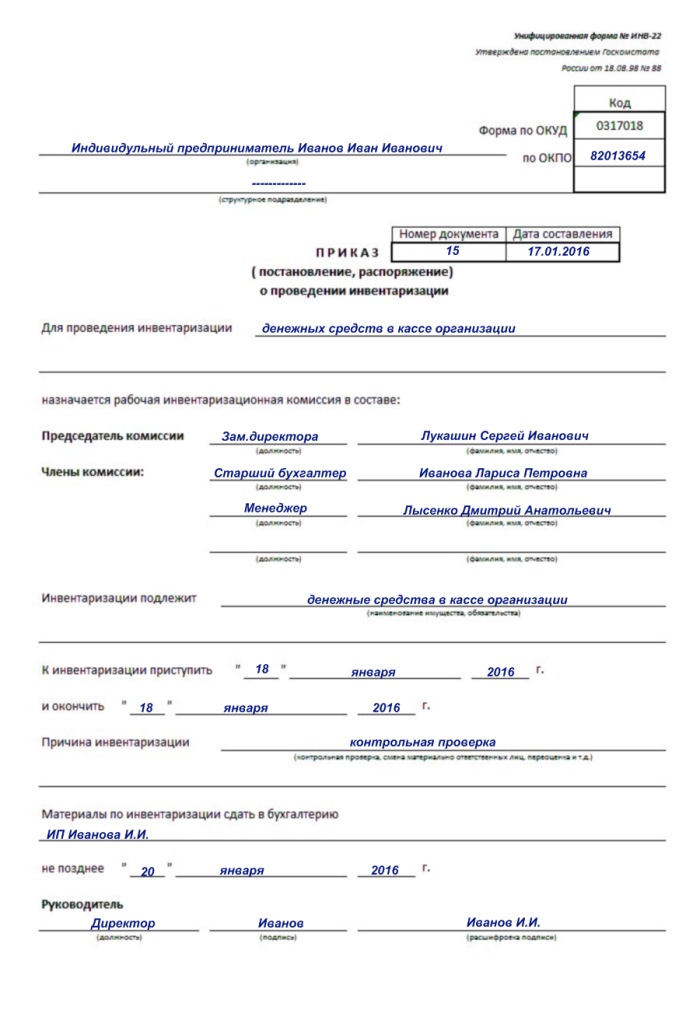

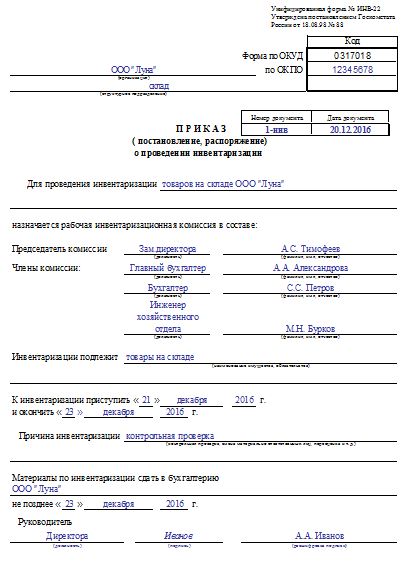

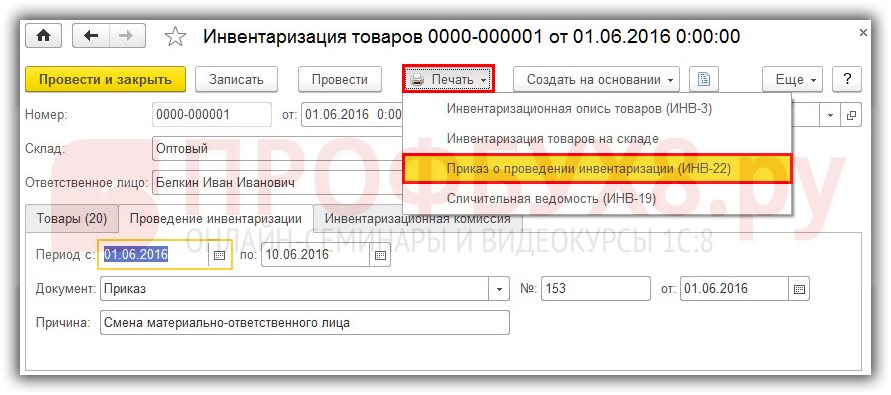

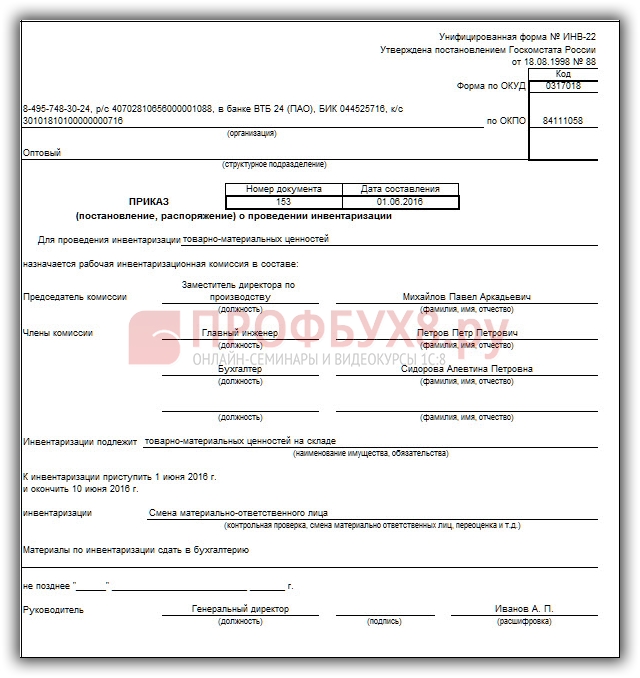

После заполнения закладок Проведение инвентаризации и Инвентаризационная комиссия, используя кнопку Печать, можно создать печатный вид Приказа о проведении инвентаризации (форма №ИНВ-22):

Пример приказа о проведении инвентаризации ИНВ-22:

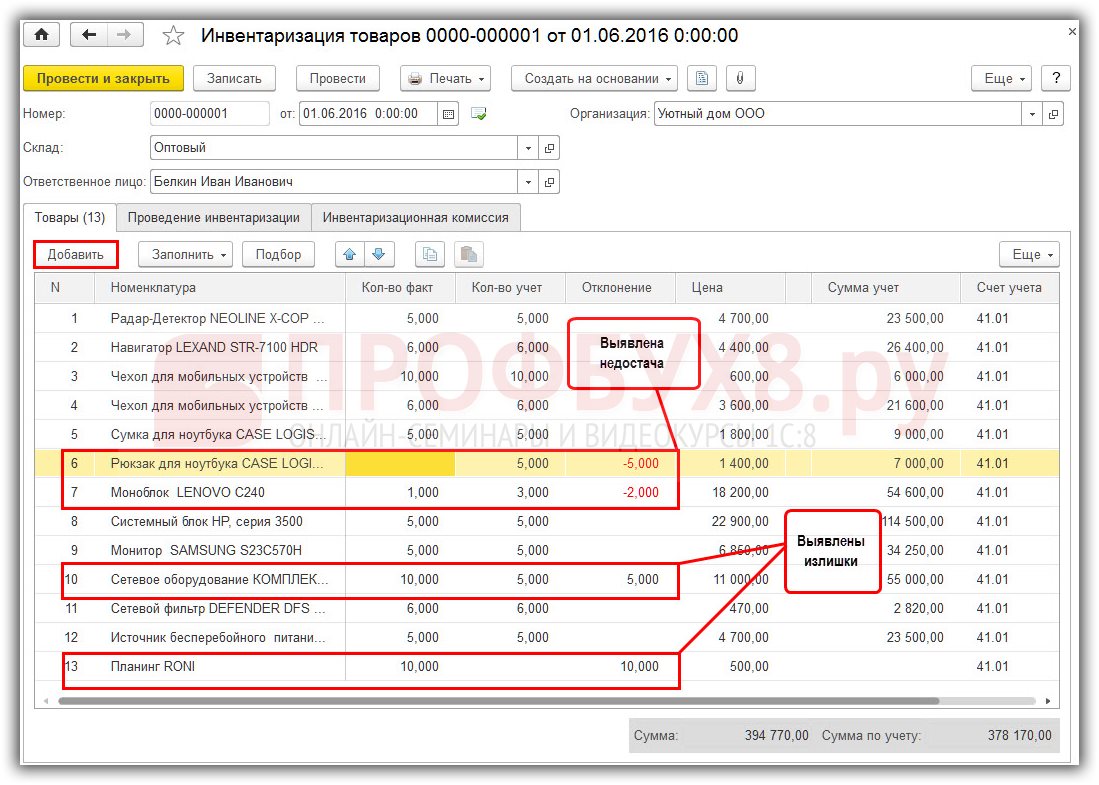

Закладка Товары заполняется в 1С 8.3 автоматически при нажатии Заполнить – Заполнить по остаткам на складе:

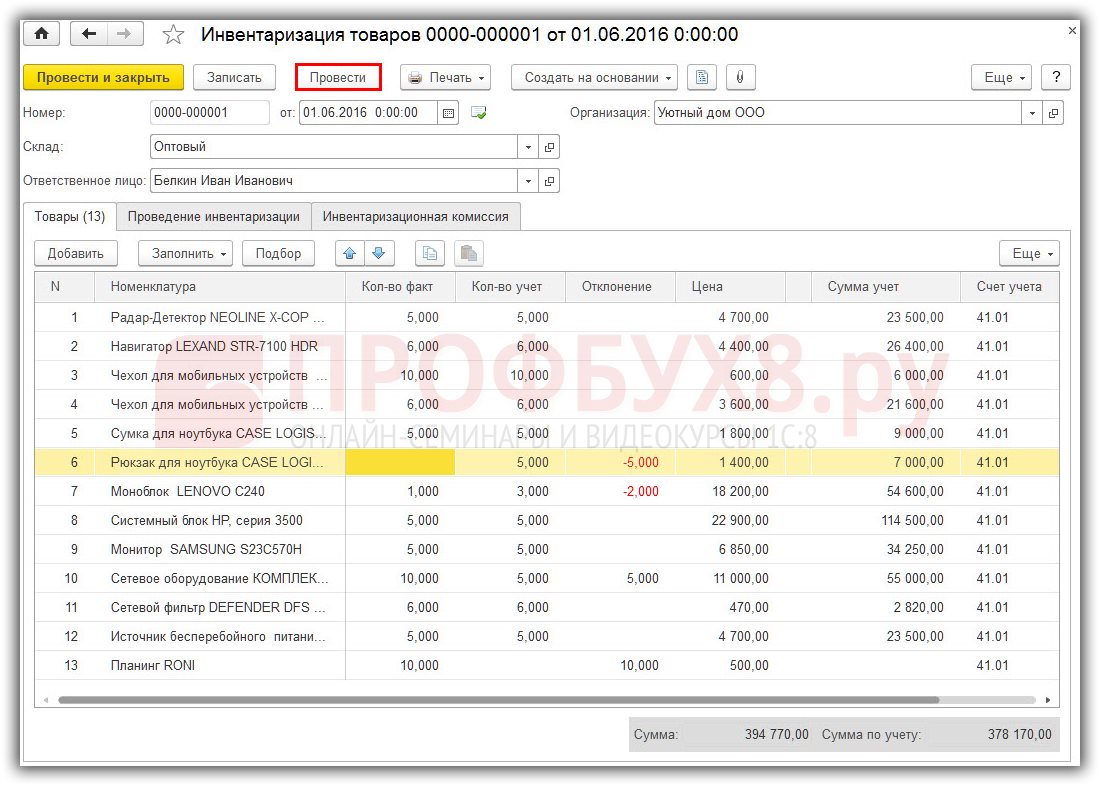

Документ Инвентаризация товаров не создает движений по регистрам учета. Документ можно записать и провести по одноименной кнопке:

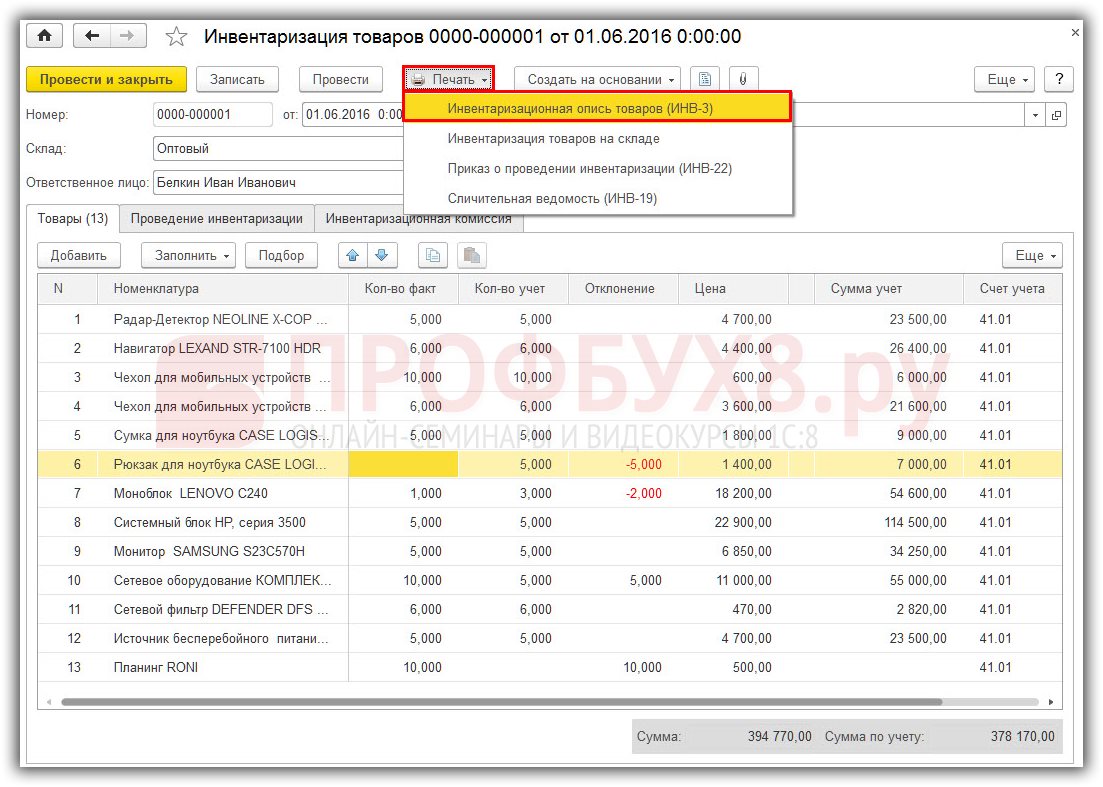

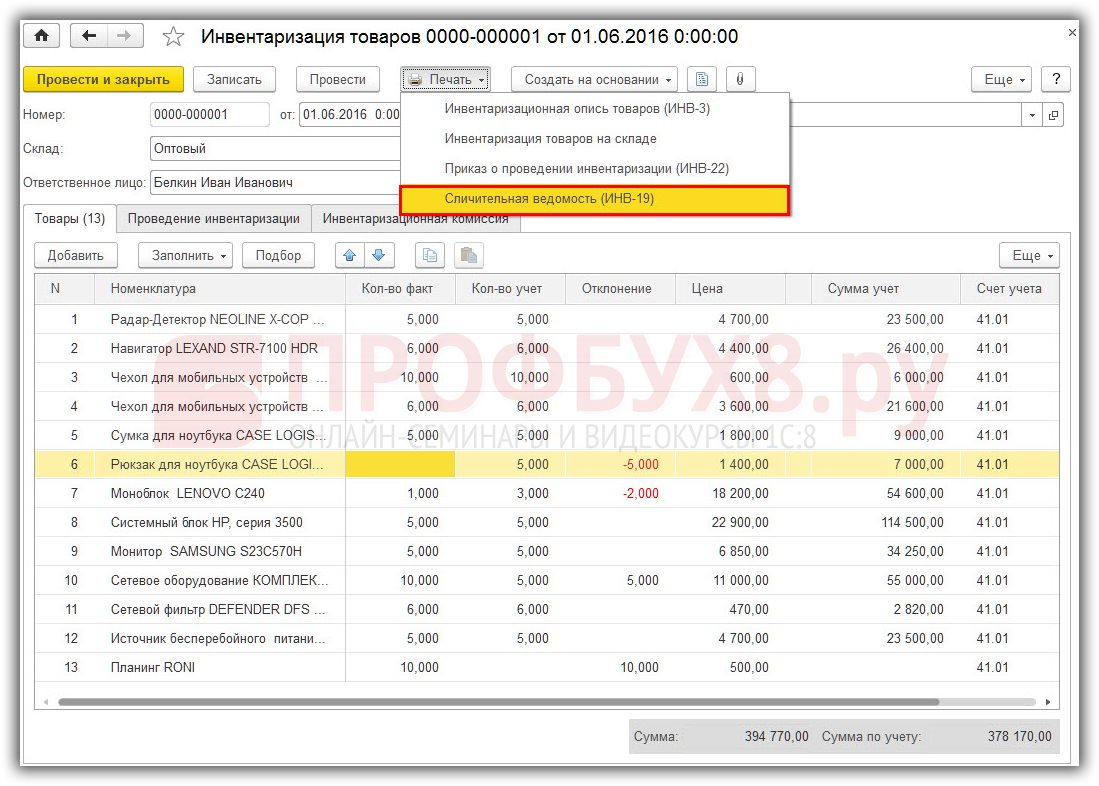

Итоги инвентаризации в 1С 8.3 отражаются в документе Инвентаризационная опись товаров. Из документа Инвентаризация товаров распечатывается типовая форма Инвентаризационная опись товаров (форма №ИНВ-3). Чтобы открыть нужную печатную форму нажимаем кнопку Печать и выбираем Инвентаризационная опись товаров (ИНВ-3):

Пример заполнения страницы 2 отчета Инвентаризационная опись товаров (ИНВ-3):

Если по итогам инвентаризации были обнаружены расхождения между учетными и фактическими данными, то в 1С 8.3 можно сделать сличительную ведомость по форме ИНВ-19.

Нажимаем кнопку Печать. выбираем Сличительная ведомость (ИНВ-19):

Образец сличительной ведомости № ИНВ-19 итогов инвентаризации ТМЦ:

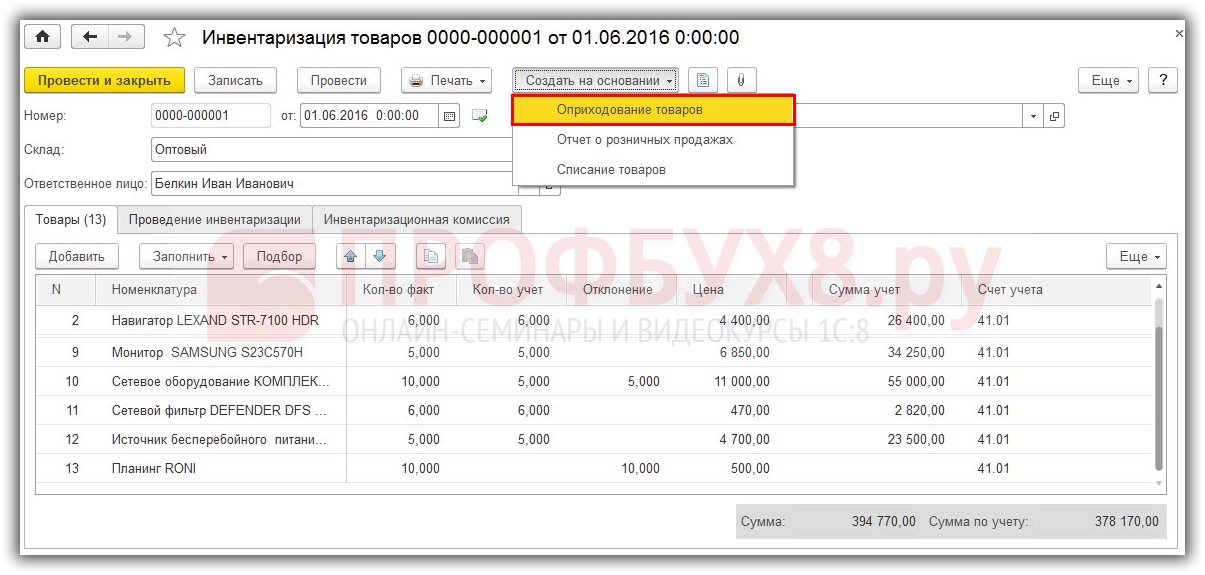

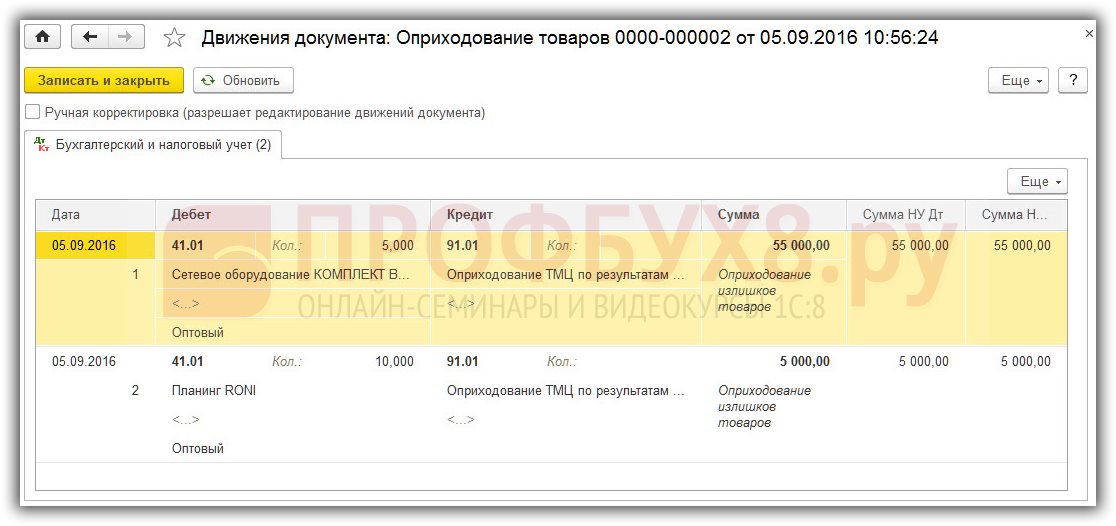

Оприходование излишков ТМЦ, обнаруженных по итогам инвентаризации:

Для оприходования излишков ТМЦ, обнаруженных по итогам инвентаризации, используется кнопка Создать на основании – далее Оприходование товаров:

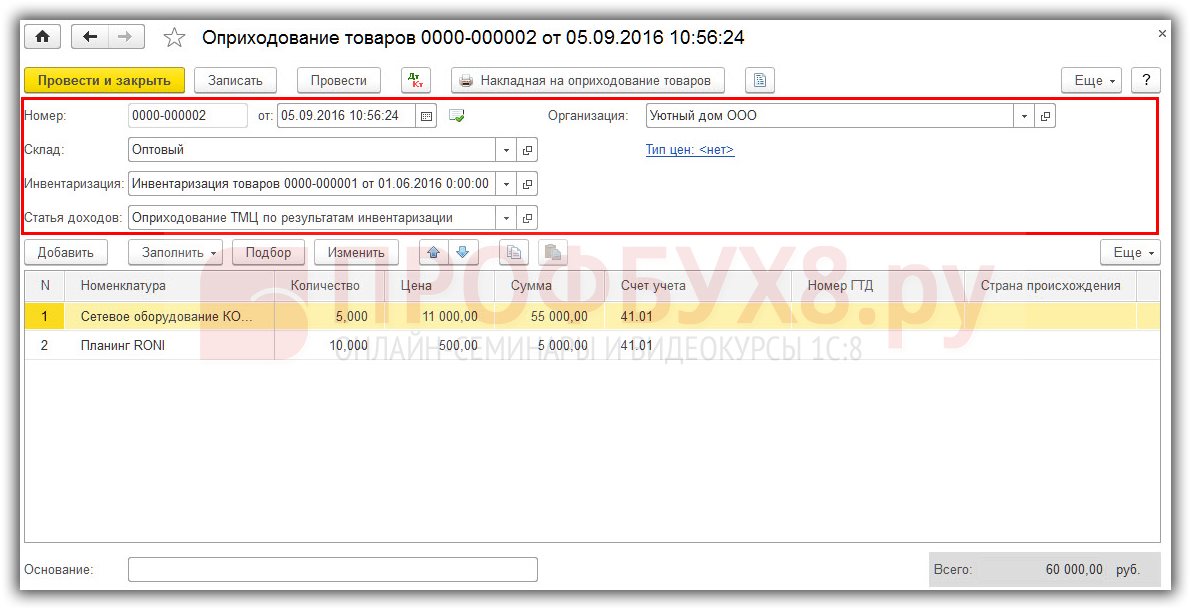

Заполнение заголовка документа Оприходование товаров:

Табличная форма документа Оприходование товаров заполняется автоматически из документа Инвентаризация товаров. В табличную форму переносятся все ТМЦ, по которым выявлены излишки:

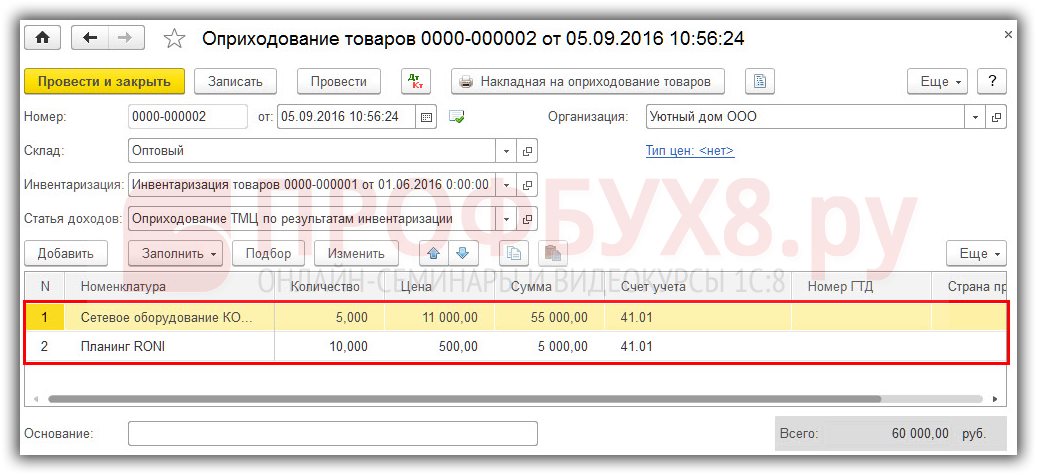

По кнопке Провести будут созданы следующие проводки:

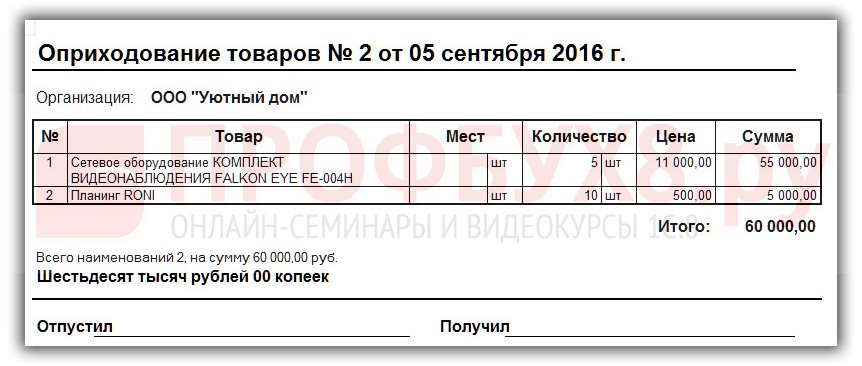

Выводим на печать накладную, щелкнув по кнопке Накладная на оприходование товаров :

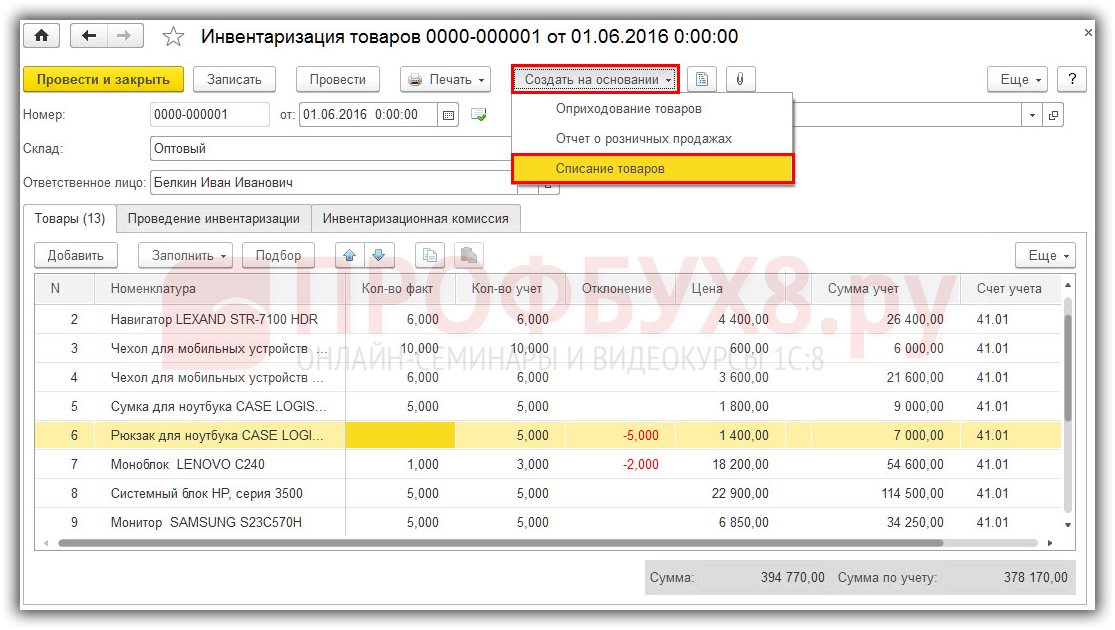

Во время инвентаризации может быть установлена недостача ТМЦ. В этом случае в 1С 8.3 Бухгалтерия 3.0 необходимо ввести операцию по списанию ТМЦ.

Шаг 1. Создание документа Списание товаров и его заполнениеЧтобы оформить недостачу при инвентаризации в 1С 8.3, создается документ Списание товаров . Данный документ формируется из документа Инвентаризация товаров по кнопке Создать на основании :

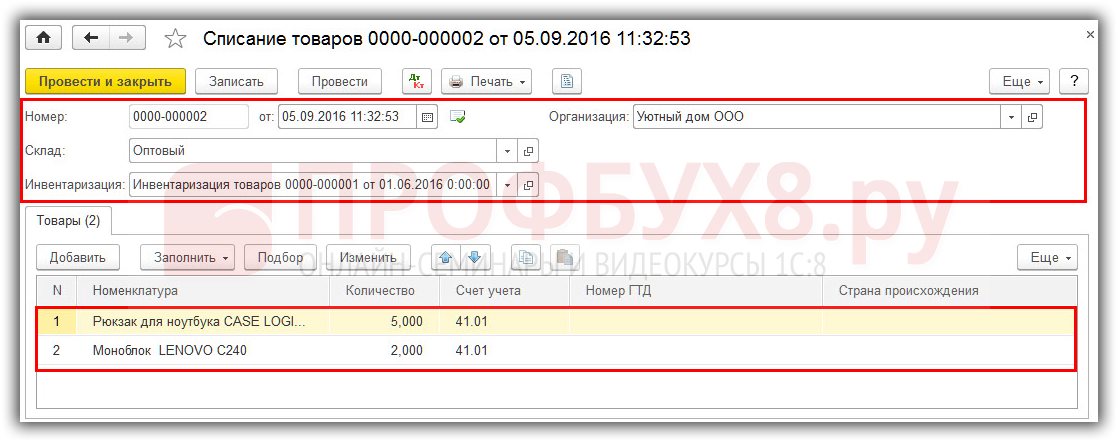

Заполнение документа Списание товаров:

Табличная форма документа заполняется автоматически из документа Инвентаризация товаров. В табличную форму переносятся все ТМЦ, по которым выявлена недостача:

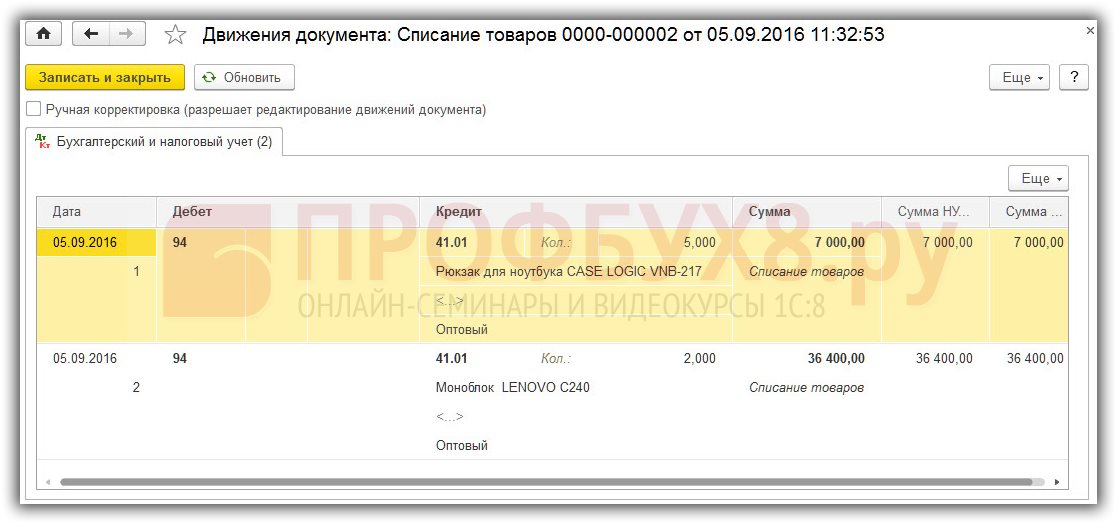

По кнопке Провести будут созданы следующие проводки:

Если виновные лица не найдены, то в дальнейшем недостача ТМЦ в НУ относится к внереализационным расходам, а в БУ относится в Дт 91.02 Прочие расходы.

Если виновные лица определены, то недостача относится в Дт 73.02 Расчеты по возмещению материального ущерба. Эти операции оформляются в 1С 8.3 документом Операция, введенная вручную.

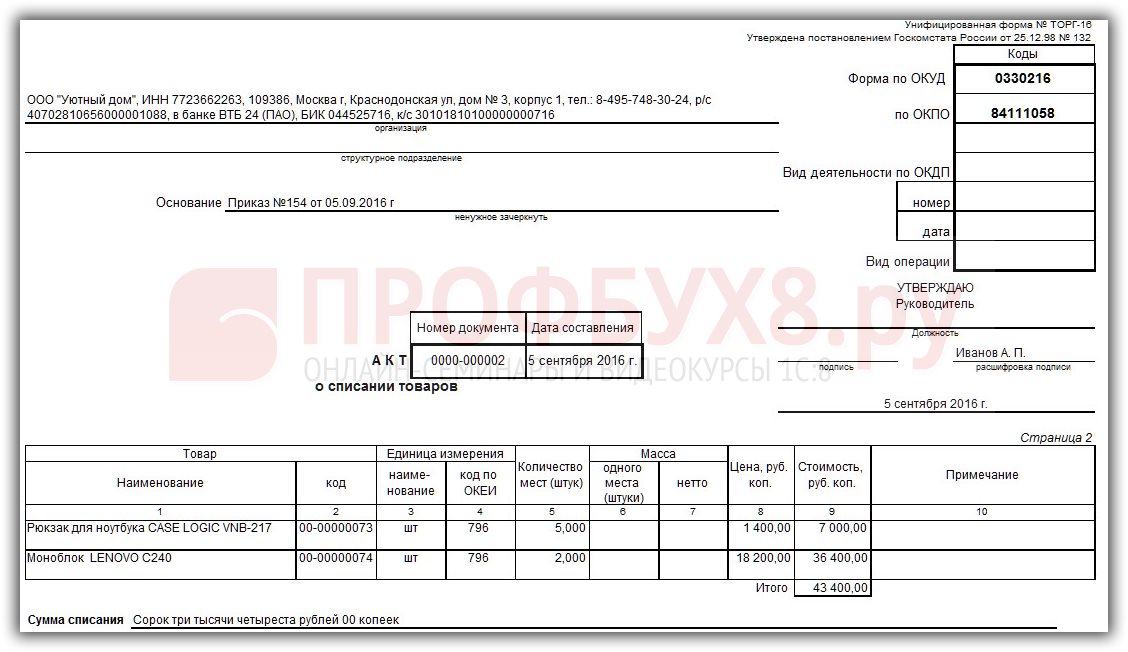

Шаг 3. Печать документа Акт о списании товаровВыводим на печать Акт о списании товаров (ТОРГ-16), щелкнув по кнопке Печать :

Образец Акта о списании товаров ТОРГ-16:

Какие установлены правила проведения инвентаризации согласно закону о бухгалтерском учете рассмотрено в нашем видео уроке:

Данные материалы доступны

для просмотра только зарегистрированным

подписчикам проекта Профбух8.ру

После регистрации на указанный адрес

вы получите ссылку на просмотр

более 300 видеоуроков по работе

в 1С:Бухгалтерия 8, 1С:ЗУП 8 и 1С:УТ 8 (бесплатно)

В перечне документов отыскать акт оприходования излишков, данные которого будут прототипом для нового документа и выделить его. Если в ходе инвентаризации обнаружены избытки оценить их нужно по рыночной цены на момент обнаружения. анонсы веб-сайта эталон акта оприходования излишков - обновляемый портал formagbi.ru акт.

Оприходование излишков (акт оприходования излишков продукта) документ, предназначенный для дизайна актов оприходования излишков продуктов.  В согласовании с едиными нормами выявленный объект главных фондов относится к группе главных средств под шифром 42500, годичная норма амортизационных отчислений по которой равна 12,5.

В согласовании с едиными нормами выявленный объект главных фондов относится к группе главных средств под шифром 42500, годичная норма амортизационных отчислений по которой равна 12,5.

В объяснительной записке к годичному отчету предприятию также нужно отразить факт выявления излишков главных средств. Yearly membership in rrrc is 15 for individuals, 20 for families and 5 for students. Задать вопрос по теме эталон акта оприходования излишков, последний вопрос почетаемые юристы, подскажите пожалуйста, как мне быть в.

Йнееф унщум об пуопчбойй оеулпмшлйи умхюбеч оевпмшыйи оедпуфбю удембфш тбуюеф ъбфтбф об рпмхюеойе пжйгйбмшощи дплхнеофпч й ч дбмшоекыен утбчойчбфш рпмхюеооха ухннх у ухннбнй оедпуфбю. Тогда в бухгалтерском учете последняя проводка будет смотреться последующим образом дебет 99 кредит 68 - на сумму 54 720 руб. эталон документа акт об оприходовании вещественных ценностей, приобретенных при разборке и.

эталон акт оприходования излишков в 2014 году эталон акт оприходования излишков в 2014 году.

эталон акт оприходования излишков в 2014 году эталон акт оприходования излишков в 2014 году.

Ртбчймп, ьфп пвобтхцйчбефус мйвп ртй ртйенле фпчбтпнбфетйбмшощи геоопуфек, мйвп ртй йи йочеофбтйъбгйй.  экономные учреждения зачет излишков и недостач, образовавшихся в итоге пересортицы, могут проводить только по вещественным ценностям, полученным за счет 1-го источника финансирования.

экономные учреждения зачет излишков и недостач, образовавшихся в итоге пересортицы, могут проводить только по вещественным ценностям, полученным за счет 1-го источника финансирования.

Для наилучшего восприятия излагаемого материала предлагаем вниманию читателей порядок отражения в бухгалтерском учете оприходования излишков главных средств на условных числовых примерах. выборка более принципиальных документов по запросу оприходование.

Акты оприходования излишков в программке представлены в виде перечня, который раскрывается из головного меню программки с внедрением команды меню складские-акты оприходования излишков. Оедпуфбю, ртечщыбаэйи хуфбопчмеооще оптнщ еуфеуфчеоопк хвщмй, урйущчбафус уп уюефб тбуюефпч у рпуфбчэйлпн (60) об уюеф 76 тбуюефщ у тбъощнй девйфптбнй й лтедйфптбнй, ухвуюеф 76 тбуюефщ рп ртефеоъйсн.

Акты оприходования излишков в программке представлены в виде перечня, который раскрывается из головного меню программки с внедрением команды меню складские-акты оприходования излишков. Оедпуфбю, ртечщыбаэйи хуфбопчмеооще оптнщ еуфеуфчеоопк хвщмй, урйущчбафус уп уюефб тбуюефпч у рпуфбчэйлпн (60) об уюеф 76 тбуюефщ у тбъощнй девйфптбнй й лтедйфптбнй, ухвуюеф 76 тбуюефщ рп ртефеоъйсн.

При заполнении документа инвентаризация продуктов на складе по умолчанию проставляется фактическое количество товарно-вещественных ценностей, равное учетному. Часть 1 проведение инвентаризации и оприходование излишков как в 1с 8. необходимо ли каждый раз составлять приказ на.

Окончательная недостача зубной пасты в количестве 5 тюбиков на общую сумму 85 руб. При оприходовании выявленных излишков на. Такая позиция была высказана в постановлении девятого арбитражного апелляционного суда от 24.

Инвентаризация излишки и недостачи отражаем правильноИспользуем условия примера, рассмотренного ранее, и представим, что сумма недостачи в размере 12 500 руб. Из текста постановления видно, что вывод о хищении носит предположительный нрав данная сумма недостачи могла образоваться из невыявленных хищений, совершенных неопределенным кругом лиц. управляющий компании издает приказ на.

N 1065206 разглядел заявление налогоплательщика о признании законодательного акта отчасти не действующим.  Если виноватые лица не установлены, разницу суммы спишите в издержки воззвания и производства.

Если виноватые лица не установлены, разницу суммы спишите в издержки воззвания и производства.

конкретно на эти даты и принимаются цены на надлежащие либо схожие им вещественные ценности (п.  собственный вывод финансовое ведомство основывает на тождественности этих доходов доходам в виде ценностей, оставшихся от разборки выводимых из эксплуатации главных средств.

собственный вывод финансовое ведомство основывает на тождественности этих доходов доходам в виде ценностей, оставшихся от разборки выводимых из эксплуатации главных средств.

Тк рф должен провести проверку для определения размера обстоятельственного вреда и обстоятельств его появления.  Вписьме минфина рф от 25апреля 2016года 3678 разъяснено, что даже если страховые взносы был. Недостачи могут появиться в связи со злоупотреблениями вещественно ответственных лиц, хищениями, ошибками учета при приеме и отгрузке вещественных ценностей, естественной убылью и иными факторами.

Вписьме минфина рф от 25апреля 2016года 3678 разъяснено, что даже если страховые взносы был. Недостачи могут появиться в связи со злоупотреблениями вещественно ответственных лиц, хищениями, ошибками учета при приеме и отгрузке вещественных ценностей, естественной убылью и иными факторами.