Категория: Бланки/Образцы

До 1 июля 2016 года размер минимальной оплаты труда составлял 6 204 рубля, а с 1 июля 2016 г. МРОТ вырос до 7500 рублей (Закон от 02.06.2016 № 164-ФЗ). Это изменение повлияло и на расчет некоторых выплат работникам. В этой статье мы рассмотрим, в каких случаях МРОТ применяется для расчета пособий по временной нетрудоспособности .

Когда МРОТ применяется для начисления больничныхПособия по временной нетрудоспособности начисляются согласно ст. 14 Закона от 29.12.2000 № 255-ФЗ и Положению от 15.06.2007 № 375. По общему правилу, для расчета больничного доход работника за два календарных года, предшествующих году заболевания, делится на 730 - в результате получаем среднедневной заработок. В зависимости от трудового стажа работника (до 5 лет, от 5 до 8 лет, 8 лет и более), эта сумма умножается на 60, 80 или 100 процентов соответственно и умножается на число календарных дней болезни.

В некоторых ситуациях сделать расчет по общим правилам не представляется возможным и тогда используется минимальный размер оплаты труда. Расчет больничного из МРОТ производится в следующих случаях:

Напоминаем: МРОТ для больничного листа в 2016 году изменился, поэтому для работников, заболевших до 01 июля 2016 года, применяется МРОТ, действовавший ранее в сумме 6204 рубля. Для расчета больничных учитывается только тот доход работника, на который начислялись страховые взносы в ФСС. Если в вашей местности действуют районные коэффициенты, не забывайте применять их и при расчете больничных. Перед выплатой пособия сотруднику удержите НДФЛ .

Пример расчета больничного листа, исходя из МРОТПри отсутствии зарплаты за 2 предшествующих года для расчета берется сумма, равная МРОТ за 24 месяца, то есть 180 000 рублей (7500 руб. х 24 месяца). Из этой суммы и рассчитывается средний дневной заработок:

180 000 руб. / 730 = 246,58 руб.

Сотрудник на новой работе болел 10 календарных дней с 10 по 19 августа 2016 года. Его общий стаж составляет 7 месяцев, в 2014 и 2015 годах он не работал.

МРОТ на 10 августа 2016 года = 7 500 руб. значит среднедневной заработок составит 246,58 руб.

Стаж работы менее 5 лет, поэтому дневное пособие начисляем в размере 60 % от среднедневной зарплаты: 246,58 руб. * 60% = 147,95 руб.

Сумма больничного за весь период составит: 147,95 руб. х 10 дней = 1479,50 руб.

Если месячная заработная плата ниже, чем МРОТ. то сначала сравните два показателя:

Пособие нужно рассчитывать по большей из полученных сумм.

Работник имеет стаж 7,5 лет. В 2014-2015 годах он получил доход в сумме 178 000 руб. С 5 по 15 июля 2016 года был на больничном 11 календарных дней.

Фактический дневной заработок составит: 178 000 руб. / 730 = 243, 84 руб.

Среднедневной заработок из МРОТ = 246,58 руб. что выше, чем фактический (243,84 руб.).

Рассчитаем пособие из МРОТ с учетом трудового стажа работника:

246,58 х 80% х 11 дней = 2 169,90 руб.

Когда стаж работника на начало болезни составляет менее 6 месяцев. размер больничного за полный календарный месяц не должен превышать сумму МРОТ в 7500 рублей. При этом максимальный среднедневной заработок работника будет рассчитываться путем деления МРОТ 2016 для расчета больничного, действовавшего в каждом месяце болезни, на количество календарных дней месяца.

Сотрудница устроилась на работу с 1 апреля 2016 года. Ранее не работала. С 1 по 8 июля болела 8 календарных дней.

Средний дневной заработок из МРОТ с учетом стажа: 246,58 руб. * 60% = 147,95 руб.

Максимальный размер дневного заработка из МРОТ в июле:

7500 руб. / 31 день = 241,94 руб.

Среднедневной заработок не превышает максимально допустимого, начислим пособие:

147,95 руб. х 8 дней = 1 183,60 руб.

За нарушение без уважительной причины режима во время болезни размер больничного за полный месяц снижается до размера МРОТ. Врач ставит отметку о допущенном нарушении в больничном листе. Снижение размера пособия будет следующим:

Работник болел 16 дней с 10 по 25 августа 2016 года. В больничном листе, который он сдал в бухгалтерию, стоит отметка врача о неявке на прием 20 августа без уважительных причин. Стаж работы сотрудника – 10 лет. Доход за 2014-2015 годы, принимаемый для расчета пособия – 300 000 рублей.

Пособие за 10 дней с 10 по 19 августа рассчитываем по общему правилу, с учетом того, что стаж позволяет выплату больничного в размере 100%:

300 000 руб. / 730 х 100% х 10 дней = 4 109,59 руб.

Пособие со дня нарушения режима (6 календарных дней с 20 по 25 августа) начисляем, исходя из максимального среднедневного заработка за июль, рассчитанного из МРОТ:

7 500 руб. / 31 день = 241,94 руб.

241,94 руб. * 100% * 6 дней = 1 451,64 руб.

Общая сумма пособия составит: 4 109,59 руб. + 1 451,64 руб. = 5 561,23 руб.

Пособие по временной нетрудоспособности может выплачиваться как за счет средств работодателя, так и за счет средств ФСС РФ. Сумма рассчитываемого пособия зависит от стажа работника, размера его заработной платы, даты начала больничного. Кроме того, не стоит забывать и про увеличение МРОТ с 1 июля. В статье эксперты 1С приводят примеры расчета пособий по временной нетрудоспособности и их отражения в программе «1С:Зарплата и управление персоналом 8» редакции 3 для наиболее распространенных в практике случаев.

Больничный лист – это важный документ. Он подтверждает правомерность отсутствия сотрудника на работе и служит основанием для расчета и выплаты пособия.

Кроме заработка за два предыдущих года на расчет пособия влияет стаж и дата начала болезни.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. Больничный лист подтверждает правомерность отсутствия сотрудника на работе и служит основанием для расчета и выплаты пособия.

2. На расчет пособия влияют стаж, дата начала болезни и размер заработка за два предыдущих года.

3. Уволившийся сотрудник может получить пособие, если заболеет в течение 30 календарных дней со дня увольнения.

4. Расходы по больничным (за исключением первых трех дней в случае заболевания или травмы работника) возмещаются за счет средств ФСС РФ.

Расчет пособий… … в зависимости от страхового стажаВ соответствии с Федеральным законом от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» (далее – Закон № 255-ФЗ) в большинстве случаев сумма пособия по нетрудоспособности зависит от стажа:

Процент среднего заработка для расчета пособия учитывается в следующих ситуациях

В ряде случаев выплачивается пособие в размере 100 % среднего заработка вне зависимости от стажа. Это:

Если у сотрудника, уволившегося из организации, в течение 30 календарных дней со дня увольнения наступило собственное заболевание или произошла травма, то на основании части 2 статьи 7 Закона № 125-ФЗ выплачивается пособие в размере 60 % среднего заработка вне зависимости от стажа.

Правила подсчета и подтверждения стажа для определения размеров пособий по временной нетрудоспособности, по беременности и родам утверждены приказом Минздравсоцразвития России от 06.02.2007 № 91 (в ред. приказа Минздравсоцразвития России от 11.09.2009 № 740н) (далее — Правила).

В пункте 21 Правил говорится, что исчисление периодов работы (службы, деятельности) производится в календарном порядке из расчета полных месяцев (30 дней) и полного года (12 месяцев). При этом каждые 30 дней указанных периодов переводятся в полные месяцы, а каждые 12 месяцев этих периодов переводятся в полные годы. Это не означает, что надо весь период перевести в дни, а затем разделить на 30 и на 12. Нужно выделить полные календарные периоды: годы, месяцы, а остатки переводить в месяцы из расчета 30 дней в месяц.

Пример 1. Расчет стажа за периодРассчитаем стаж за период 14.09.2015–16.03.2016.

Если просто количество дней за весь период 185 разделить на 30, то получится стаж 6 месяцев и 5 дней.

Но по Правилам надо сначала учесть полные календарные периоды: 5 полных месяцев – с октября 2015 года по февраль 2016 года. Далее 17 дней сентября 2015 года суммируются с 16 днями марта 2016 года. Согласно правилам 33 дня составляют 1 месяц (30 дней) и 3 дня. Таким образом, общий стаж – 6 месяцев и 3 дня. Именно так и происходит подсчет стажа в программе.

Иногда в документах, подтверждающих стаж, не указаны точные даты. Пункт 27 Правил устанавливает, что в случае если указаны только годы без обозначения точных дат, за дату принимается 1 июля соответствующего года, а если не указано число месяца, то таковым является 15 число соответствующего месяца. Это означает, что именно такие даты нужно указать в программе. В программе «1С:Зарплата и управление персоналом 8» стаж указывается в карточке Сотрудника по ссылке Трудовая деятельность.

Страховой стаж для расчета больничного состоит из периодов, в течение которых человек был застрахован на случай временной нетрудоспособности, и из нестраховых периодов.

К страховым периодам относятся периоды работы застрахованного лица по трудовому договору, государственной гражданской или муниципальной службы и периоды иной деятельности, в течение которой гражданин подлежал обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством (ч. 1 ст. 16 Закона № 255-ФЗ).

Нестраховые периоды — это периоды прохождения военной службы, а также иной службы, предусмотренной Законом РФ от 12.02.1993 № 4468-I «О пенсионном обеспечении лиц, проходивших военную службу, службу в органах внутренних дел, Государственной противопожарной службе, органах по контролю за оборотом наркотических средств и психотропных веществ, учреждениях и органах уголовно-исполнительной системы, и их семей», которую работник проходил с 01.01.2007.

Напомним, что выделение нестраховых периодов связано с различиями в порядке финансирования выплаты пособия по временной нетрудоспособности. Наличие нестраховых периодов может влиять на процент среднего заработка для расчета пособия.

Например, без нестраховых периодов стаж составляет 7 лет. Пособие исчисляется из расчета 80 % среднего заработка. Но если прибавить еще 2 нестраховых года, то при расчете пособия учитываются уже 100 % среднего заработка.

В общем же порядке расходы по больничным (за исключением первых трех дней в случае заболевания или травмы работника) возмещаются за счет средств ФСС РФ. Разница суммы пособия, возникшая в связи с нестраховыми периодами, дополнительно финансируется за счет средств федерального бюджета (за счет межбюджетных трансфертов из федерального бюджета, предоставляемых на указанные цели бюджету ФСС РФ).

При заполнении данных о стаже в программе и в бланке листка нетрудоспособности нужно учитывать следующее. Поле «Страховой стаж» листка нетрудоспособности (раздел «Заполняется работодателем») — это полный стаж, который учитывается при расчете больничных листов. Это поле соответствует полю программы Стаж для оплаты больничных листов с учетом нестраховых периодов. В поле «в том числе нестраховые периоды» листка нетрудоспособности нужно выделить только стаж нестраховых периодов.

При этом в поле Страховой стаж для оплаты больничных листов в программе нужно указать стаж без нестраховых периодов.

Пример 2. Заполнение данных о стаже на бланке больничного листа и в программе «1С:Зарплата и управление персоналом 8»Стаж для оплаты больничных листов с учетом нестраховых периодов («Страховой стаж» – в листке нетрудоспособности) 01.01.2006 – 31.05.2016 составляет 10 лет 5 месяцев. При этом сотрудник находился на службе с 01.01.2006 до 31.12.2014. Нестраховой период начинается с 01.01.2007 и длится по 31.12.2014, т. е. составляет 8 лет.

На бланке в поле «Cтраховой стаж» указывается 10 лет 5 месяцев и выделяется нестраховой период в том числе – 8 лет (рис. 1).

Рис. 1 Фрагмент бланка листка нетрудоспособности

В программе в карточке Сотрудника в поле Стаж для оплаты больничных листов с учетом нестраховых периодов указывается 10 лет 5 месяцев, а в поле Страховой стаж для оплаты больничных листов нужно указать стаж без нестраховых периодов, т. е. 2 года и 5 месяцев (рис. 2).

Рис. 2. Сведения о стажах

Для сотрудника нет различия, есть ли в его стаже нестраховые периоды, а вот для ФСС это важно.

Пример 3. Расчет пособия по нетрудоспособности при наличии нестраховых периодовПособие по нетрудоспособности предоставлено с 01.06.2016 по 18.06.2016. У сотрудника Стаж для оплаты больничных листов с учетом нестраховых периодов 10 лет 5 месяцев, в том числе нестраховой период 8 лет

При заполнении документа Больничный лист на закладке Оплата следует установить флаг Применять льготы и выбрать Выплаты в связи с зачетом в страховой стаж нестраховых периодов. В поле Процент оплаты автоматически установилось 100 %, ведь общий стаж более 8 лет. Но в поле Процент оплаты без льгот – 60 %, ведь без льгот стаж составляет всего 2 года и 5 месяцев, что меньше 5 лет. Разница между общим стажем и стажем без льгот оплачивается из федерального бюджета за вычетом трех первых дней, оплаченных работодателем.

На закладке Начислено (рис. 3) начисление Больничный рассчитано и общей суммой 13 767,15 руб. и в том числе за счет федерального бюджета – 5 506,80 руб..

В отчете 4-ФСС расходы за счет федерального бюджета выделяются автоматически.

Рис. 3. Начисления по больничному листу с учетом нестраховых периодов

… в зависимости от даты начала болезниНа протяжении всего 2016 года максимальный среднедневной заработок для всех случаев кроме отпуска по беременности и родам составляет 1 772,6 руб. При расчете среднедневного заработка в 2016 году нужно учитывать весь заработок за 2014 год, с которого перечислялись страховые взносы, но не более 624 000 руб. и весь заработок за 2015 год, с которого перечислялись страховые взносы, но не более 670 000 руб. Среднедневной заработок получается делением суммы этих ограниченных заработков за 2 года на 730. В ряде случаев на размер пособия влияет МРОТ, а он в течение 2016 года изменился.

С 01.01.2016 МРОТ равен 6 204 рублей в месяц (ст. 1 Федерального закона от 14.12.2015 № 376-ФЗ), а с 01.07.2016 Федеральным законом от 02.06.2016 № 164-ФЗ установлен в размере 7 500 рублей в месяц. Небходимо учитывать изменение МРОТ

с 01.07.2016, если у сотрудника… … средний заработок за предыдущие два года ниже МРОТЕсли средний заработок работника, рассчитанный за 2014 и 2015 годы (в расчете за полный календарный месяц) ниже минимального размера оплаты труда, то пособие рассчитывается исходя из МРОТ. Если дата начала болезни приходится на период с 01.01.2016 по 30.06.2016, то минимальный среднедневной заработок, исчисленный из МРОТ равен 203 руб. 97 коп. (6 204 руб. x 24) / 730 = 203,97 руб.). Для заболеваний, наступивших начиная с 01.07.2016, минимальный среднедневной заработок равен 246 руб. 58 коп. (7 500 руб. x 24) / 730 = 246,58 руб.).

Пример 4. Расчет пособия из МРОТ по причине малого заработкаСотрудница Н.И. Ростова предъявила в бухгалтерию больничный лист по уходу за ребенком до 7 лет амбулаторно на 1 день 15.07.2016. Стаж сотрудницы на день болезни – 2 года (меньше 5 лет, но больше полугода). Н.И. Ростова работает на полставки с ноября 2015 года. Ее заработок за 2015 год составил 50 000 руб. Справки с предыдущих мест работы не предоставлены.

Фактический среднедневной заработок составил:

50 000,00 руб. / 730 = 68,49 руб.

Минимальный среднедневной заработок из МРОТ с учетом неполного рабочего дня составил: 246,58 руб. x 0,5 = 123,29 руб. что больше фактического. Пособие исчисляется из МРОТ 123,29 руб. с учетом стажа. Стаж менее пяти лет, поэтому для расчета пособия учитывается 60 %. 123,29 руб. x 60 % = 73,97 руб.

Обратите внимание, что в этом случае важна дата начала нетрудоспособности. Болезнь наступила в июле, поэтому использован МРОТ 7 500 руб. Если бы дата начала болезни была до 01.07.2016, и болезнь продолжалась в июле, то использовался бы МРОТ 6 204 руб.

… стаж менее полугодаЕсли стаж сотрудника меньше шести месяцев, то пособие по нетрудоспособности и по беременности и родам не может превышать МРОТ за каждый календарный месяц.

Пример 5. Ограничение пособия величиной МРОТ по причине малого стажаСотрудник Д.В. Боровой начал работать 01.04.2016 на условиях полного рабочего дня на предприятии в местности без районного коэффициента (РК). Справка о заработке у предыдущего работодателя в 2015 году подтверждает сумму 500 000 руб.

Больничный лист предоставлен на 2 дня: 30.06.2016–01.07.2017.

На день начала болезни стаж менее полугода и размер пособия при этом ограничивается не предельной величиной базы для начисления страховых взносов, а максимальным размером дневного пособия исчисленного из МРОТ.

Фактический среднедневной заработок составил: 500 000 руб. / 730 = 684,93 руб. Стаж менее пяти лет, поэтому среднедневной заработок ограничивается 60 % и равен 684,93 руб. х 60 % = 410,96 руб. Но так как стаж меньше полугода, то и он ограничивается максимальным размером дневного пособия в июне: 6 204 руб. / 30 = 206,80 руб. и в июле 7 500 руб. / 31 = 241,94 руб.

Таким образом, за 2 дня начислено пособие 206,80 руб. + 241,94 руб. = 448,74 руб. (рис. 4).

Рис. 4. Начисления по больничному листу из МРОТ

Обратите внимание. пособия по беременности и родам начисляются заранее и если сотрудница ушла в декретный отпуск до 1 июля и до того, как был утвержден новый МРОТ. Причем если отпуск продолжается после 1 июля, то сумму пособия нужно пересчитать с учетом нового МРОТ и доплатить разницу.

Потребность пересчета возникает, если пособие по беременности и родам ограничивается максимальным размером дневного пособия аналогично Примеру 5 по причине того, что стаж у сотрудницы оказался менее полугода. Для выполнения перерасчета в программе нужно открыть созданный и оплаченный ранее документ Больничный лист. По кнопке Исправить создать новый документ. В нем на закладке Пересчет прошлого периода сторнируются ранее начисленные суммы, а на закладке Начислено (подробно) отображаются новые начисления. В итоге новый документ показывает разницу, в этом случае — сумму к доплате.

… нарушение режимаЕсли сотрудник без уважительных причин нарушил предписанный лечащим врачом режим или если нетрудоспособность наступила вследствие алкогольного или наркотического опьянения, то расчет производится аналогично второму случаю.

Отличается этот случай от предыдущего тем, что при нарушении режима пособие из расчета МРОТ начисляется, начиная со дня отмеченного нарушения, а до того — по общим правилам с учетом фактического среднего заработка.

Оплата больничного листа - распространенная задача для кадровиков. Какие поля больничного заполнять, какие коды предусмотрены для этого, а также как правильно оплатить больничный лист в нестандартных ситуациях расскажем в статье.

Из этой статьи вы узнаете:

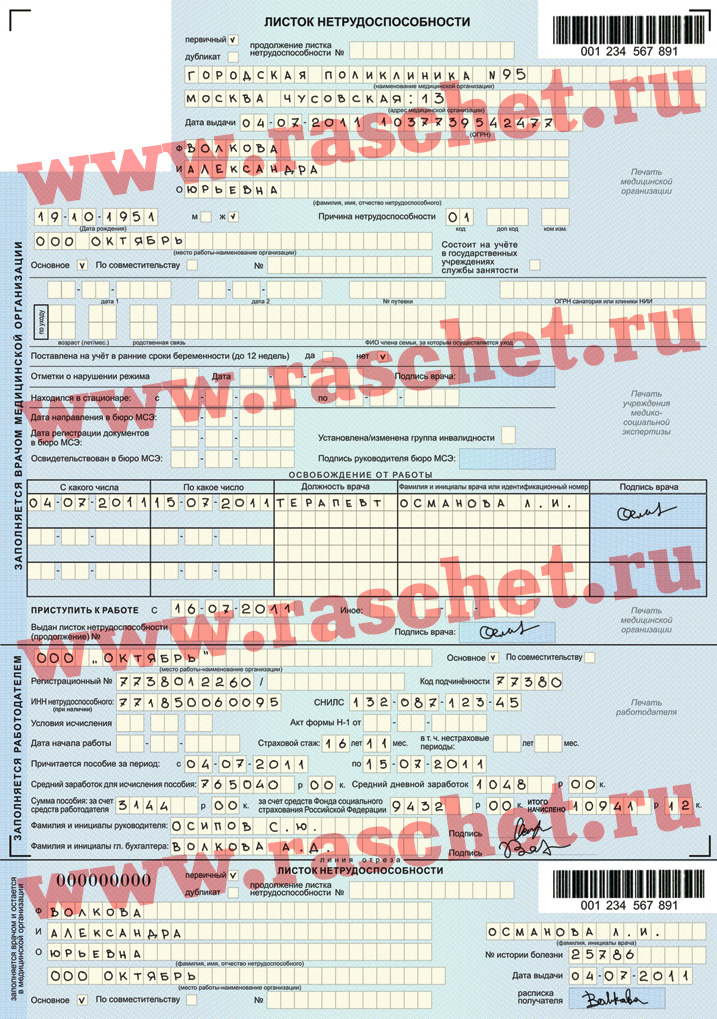

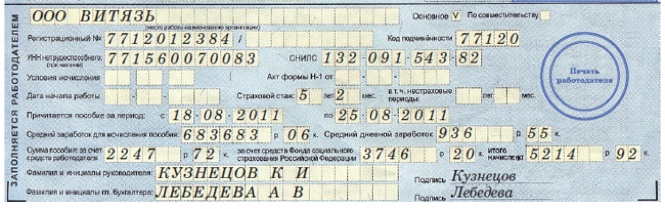

Больничный лист работника нужно заполнить только в разделе «Заполняется работодателем». Сделать это разрешается только чернилами черного цвета и заглавными буквами (даже если медицинское учреждение при заполнении использовало компьютер).

Для правильной оплаты больничного листа в первой строке указывают наименование организации-работодателя (1), после чего отмечается место работы: основное (2) или по совместительству (3). Из уведомления страхователя, которое выдает территориальное отделение ФСС России, выписывается регистрационный номер (4) и код подчиненности (5). Также необходимо при наличии указать ИНН сотрудника (6) и СНИЛС (7).

Строка «Условия исчисления» (8) заполняется, если сотрудник работает в организации менее полугода, имеет инвалидность, заболел после увольнения или в иных, указанных на оборотной стороне листа, случаях. Ячейка «Акт формы № Н-1» (9) заполняется, если больничный был выдан после получения сотрудником травмы на производстве. «Дата начала работы» (10) заполняется, если трудовой договор с сотрудником был аннулирован. В графе «Страховой стаж» (11) указывают, сколько лет и месяцев отработал сотрудник, а если стаж работника меньше полугода, пособие рассчитывается исходя из МРОТ. В графе «в т. ч. нестраховые периоды» (12) указывают, сколько лет и месяцев сотрудник был на военной или иной службе. В строке «Причитается пособие за период» (13) указывается период, за который будет выплачено пособие (период должен совпадать с периодом освобождения от работы, который выше заполнил врач).

Образец заполнения больничного листа:

В случае, если работник в период временной нетрудоспособности нарушил предписанный врачом режим, оплата больничного листа все равно проводится - однако размер выплаты можно уменьшить.

При нарушении режима врач заносит в строку "Отметки о нарушении режима" один из двузначных кодов:

Коды различных видов нарушения режима

несоблюдение предписанного режима, самовольный уход из стационара, выезд на лечение в другой административный район без разрешения лечащего врача

Обратите внимание! Снизить объем оплаты больничного листа из-за нарушение работником режима в период временной нетрудоспособности - право, а не обязанность работодателя. Разрешить этот вопрос может как руководитель организации, так и специально созданная на предприятии комиссия по социальному страхованию. Эту позицию поддерживают также российские суды - например, такой вывод можно найти в постановлении Президиума ВАС РФ от 14 февраля 2012 г. № 14379/11 по делу №А45-18204/2010.

Справедливо и разумно в данном случае будет запросить у сотрудника объяснительную. При выяснении уважительности причины нарушения режима следует опираться на "Перечень уважительных причин пропуска срока обращения за пособием по временной нетрудоспособности, по беременности и родам, ежемесячным пособием по уходу за ребенком", утвержденный Приказом Минздравсоцразвития РФ от 31.01.2007 №74. Так, уважительной причиной может быть:

Если же работодатель принимает решение снизить выплаты из-за нарушения режима, период со дня нарушения режима до конца периода временной нетрудоспособности следует оплатить в размере МРОТ за полный календарный месяц. В данном случае также учитываются районные коэффициенты.

Сотрудник ООО «Алмаз» Сергей П. принес больничный лист за период с 21 по 28 ноября 2016 года. В нем стоит отметка о нарушении режима 25 ноября. Комиссия организации признала причину нарушения режима неуважительной, составили протокол. Стаж сотрудника – 10 лет. а его доход за 2014–2015 годы для целей начисления пособия составляет 700 850 руб. Средний дневной заработок равен 960,07 руб. (700 850 руб. 730). Средний дневной заработок из МРОТ – 241,94 руб. (7500 руб. 31 день). Пособие за четыре дня с 21 по 24 ноября нужно рассчитать из фактического среднего заработка. А за последующие четыре дня, с 25 по 28 ноября, – исходя из МРОТ. Работнику нужно выплатить 4808,04 руб. (960,07 руб. ? 100% ? 4 дн. + 241,94 руб. ? 100% ? 4 дн.).

Вопросы, которые будут рассмотрены в рамках вебинара:

Расчет больничного (или официально – пособия по временной нетрудоспособности) производится на отдельном листке, который потом прилагается к больничному работника. Проверить правильность расчетов можно на официальном сайте ФСС России. Так, бухгалтерия для определения суммы оплаты больничного листа сотрудника в 2016 году должна указать средний заработок для исчисления пособия (14), средний дневной заработок сотрудника (15), сумму пособия за счет средств работодателя (16) и ФСС (17), а также рассчитать итоговую сумму выплаты (18). Все суммы в документе указывают с НДФЛ. Больничный работника должен подписать руководитель организации (19) и главный бухгалтер (20).

После того как больничный работника был заполнен, и расчет больничного прошел закончен, нужно внести необходимые изменения в табель учета рабочего времени. Буквенный код «НН», который указывался в табеле в период отсутствия работника, необходимо заменить кодом «Б». Для этого неверные данные аккуратно зачеркиваются, а сверху указываются верные сведения. Лица, составившие документ, а также сотрудник, вносящий изменения, должны поставить свои подписи, фамилии и инициалы, тем самым удостоверяя изменения и подтверждая оплату больничного листа.

Также стоит учитывать сложные случаи оплаты больничного листа работника, на каждый из которых мы составили подробную инструкцию:

Тема оплаты бол ьничного листа довольно популярно, однако содержит множество нюансов. Чтобы точно знать, как поступить в той или иной ситуации, читайте также статьи электронного журнала по теме:

Вложенные файлыДоступно только авторизованным пользователям

Доступно только подписчикам