Категория: Бланки/Образцы

Все учреждения в процессе ведения хозяйственной деятельности используют различные автотранспортные средства. Для эксплуатации данных средств необходимы горюче-смазочные материалы (далее - ГСМ). При этом расходы при списании топлива и масел должны осуществляться в соответствии с определенными нормами. В статье мы расскажем о нюансах, связанных с нормированием расходов на ГСМ.

В настоящее время действуют Методические рекомендации "Нормы расхода топлив и смазочных материалов на автомобильном транспорте", утвержденные Распоряжением Минтранса России от 14.03.2008 N АМ-23-р (далее - Методические рекомендации). В п. 1 данных Рекомендаций сказано, что они предназначены для автотранспортных предприятий, организаций, занятых в системе управления и контроля, и др. независимо от форм собственности, эксплуатирующих автомобильную технику и специальный подвижной состав на шасси автомобилей на территории РФ.

Примечание. Письмом Минюста России от 21.09.2009 N 03-2609 предписано: в целях эксплуатации транспортных средств руководствоваться Методическими рекомендациями.

Итак, Методическими рекомендациями установлены нормы расхода топлива и смазочных материалов на автомобильном транспорте. Эти нормы утверждены для расчетов нормативного значения расхода топлива по месту потребления, ведения статистической и оперативной отчетности, определения себестоимости перевозок и других видов транспортных работ, планирования потребности предприятий в обеспечении нефтепродуктами, расчетов по налогообложению предприятий, осуществления режима экономии и энергосбережения потребляемых нефтепродуктов, проведения расчетов с пользователями транспортными средствами, водителями и т.д.

Отметим, что в настоящее время Методические рекомендации действуют с учетом изменений, внесенных Распоряжением Минтранса России от 14.07.2015 N НА-80-р. Согласно поправкам в документе:

- уточнен порядок расчета норм топлива и смазочных материалов;

- введены нормы расхода топлива на модели транспортных средств как отечественных и стран СНГ, так и зарубежных производителей, выпускаемых с 2008 г.;

- уточнены условия повышения норм расхода топлива;

- уточнены условия, при которых нормы расхода топлива могут снизиться.

Итак, при нормировании расхода топлива различают базовое значение расхода топлива, которое определяется для каждых модели, марки или модификации автомобиля в качестве общепринятой нормы, и расчетное нормативное значение расхода топлива, учитывающее выполняемую транспортную работу и условия эксплуатации автомобиля (п. 3 Методических рекомендаций).

Рассмотрим порядок определения норм расхода топлива с учетом нововведений.

Как устанавливаются базовые показатели норм расхода ГСМ?

Согласно п. 4 Методических рекомендаций нормы расхода топлива могут устанавливаться для каждой модели, марки и модификации эксплуатируемых автомобилей и соответствуют определенным условиям работы автомобильных транспортных средств на основании их классификации и назначения.

Примечание. При этом нормы включают расход топлива, необходимый для осуществления транспортного процесса.

Отметим, что расход топлива на технические, гаражные и прочие внутренние хозяйственные нужды, не связанные непосредственно с технологическим процессом перевозок пассажиров и грузов, в состав норм не включен и предусматривается отдельно.

Нормы расхода топлива подразделяются на следующие:

Данная норма зависит от конструкции автомобиля, его агрегатов и систем, категории, типа и назначения автомобильного подвижного состава

Данная норма включает в себя базовую норму и зависит или от грузоподъемности, или от нормируемой загрузки пассажиров, или от конкретной массы перевозимого груза

Данная норма устанавливается по месту эксплуатации автотранспортного средства на основе базовой или транспортной нормы с использованием поправочных коэффициентов (надбавок), учитывающих местные условия эксплуатации, по формулам, приведенным в этом документе

Устанавливается в литрах на 100 км (л/100 км) пробега автотранспортного средства в снаряженном состоянии

Она установлена в литрах на 100 км (л/100 км) при проведении транспортных работ автобуса, самосвала

При каких условиях происходит повышение норм расхода топлива?

Пунктом 5 Методических рекомендаций установлены условия, при которых происходит повышение норм расхода топлива; к ним, в частности, относится работа автотранспорта:

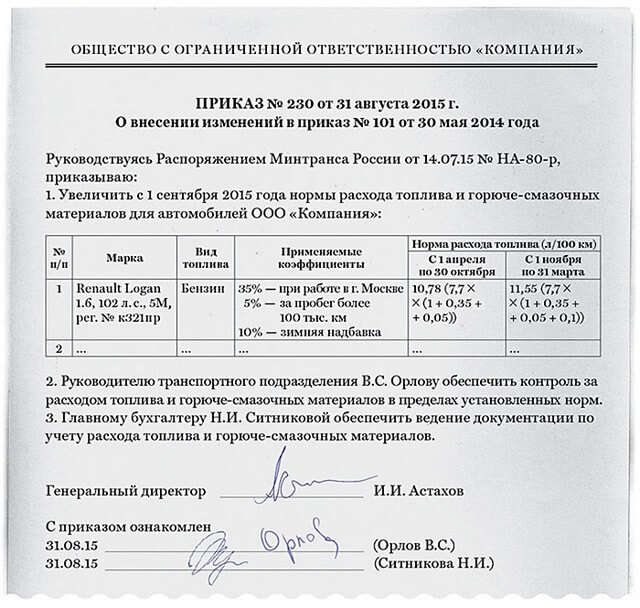

1) в зимнее время года в зависимости от климатических районов страны - от 5 до 20%.

Примечание. Порядок применения, значения и сроки действия зимних надбавок представлены в Приложении 2 к данным Рекомендациям.

Например, в Ярославской области надбавки действуют с 01.10 по 31.03 (пять месяцев) и надбавка составляет 10%; в Ненецком автономном округе - с 15.10 по 15.04 (шесть месяцев), надбавка - 18%; в Республике Адыгея - с 01.12 по 01.03, надбавка - 5%;

2) на дорогах общего пользования (I, II и III категорий) в горной местности, включая города, поселки и пригородные зоны, при высоте над уровнем моря:

- от 300 до 800 м - до 5% (нижнегорье);

- от 801 до 2000 м - до 10% (среднегорье);

- от 2001 до 3000 м - до 15% (высокогорье);

- свыше 3000 м - до 20% (высокогорье);

3) на дорогах общего пользования I, II и III категорий со сложным планом (вне пределов городов и пригородных зон), где в среднем на 1 км пути имеется более пяти закруглений (поворотов) радиусом менее 40 м (или из расчета на 100 км пути - около 500 м) - до 10%;

4) на дорогах общего пользования IV и V категорий - до 30%;

5) в населенных пунктах с численностью населения:

- свыше 5 млн человек - до 35%;

- от 1 млн до 5 млн человек - до 25%;

- от 250 тыс. до 1 млн человек - до 15%;

- от 100 тыс. до 250 тыс. человек - до 10%;

- до 100 тыс. человек (при наличии регулируемых перекрестков, светофоров или других знаков дорожного движения) - до 5%;

6) при обкатке или после капитального ремонта (пробег определяется производителем техники) - до 10%;

7) находящегося в эксплуатации более пяти лет или имеющего общий пробег более 100 тыс. км, - до 5%; более восьми лет или с общим пробегом более 150 тыс. км - до 10%;

8) специального (патрульных, пожарных, автомобилей скорой помощи, автомобилей фотовидеофиксации, ремонтных, автовышек, автопогрузчиков и т.д.), выполняющего транспортный процесс при маневрировании, на пониженных скоростях, при частых остановках, движении задним ходом и т.п. - до 20%;

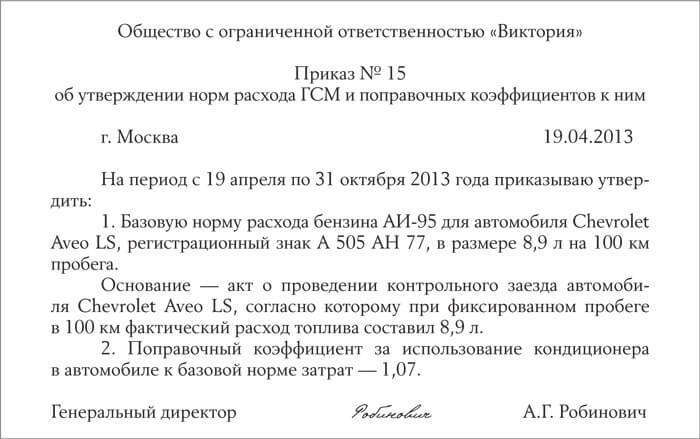

9) при использовании установки "климат-контроль" (независимо от времени года) при движении автомобиля - до 7%;

10) при использовании кондиционера при движении автомобиля - до 7% (этот коэффициент не применяется совместно с зимней надбавкой).

Какие повышающие коэффициенты применяются при простое автомобиля?

При стоянке (простое) автомобиля можно применять следующие повышающие коэффициенты:

- если используется кондиционер, то расход топлива устанавливается из расчета за один час простоя с работающим двигателем - до 10% от базовой нормы;

- если используется установка "климат-контроль" (независимо от времени года), то за один час простоя с работающим двигателем - до 10% от базовой нормы;

- если автомобиль стоит под погрузкой или разгрузкой в пунктах, где по условиям безопасности или другим действующим правилам запрещается выключать двигатель, а также в других случаях вынужденного простоя автомобиля с включенным двигателем - до 10% от базовой нормы за один час простоя;

- если в зимнее или холодное (при среднесуточной температуре ниже +5 град. Цельсия) время года на стоянках необходимы пуск и прогрев автомобилей и автобусов или на стоянках в ожидании пассажиров устанавливается нормативный расход топлива из расчета за один час стоянки (простоя) с работающим двигателем - до 10% от базовой нормы.

Можно ли увеличить нормативный расход топлива?

В Методических рекомендациях сказано, что на основании решения юридического лица допускается увеличивать нормативный расход топлива до 1% от общего количества, потребляемого данным предприятием (с обоснованием и учетом фактического количества единиц автотранспортных средств, используемых на этих работах):

- при внутригаражных разъездах;

- (или) при выполнении необходимых технических работ (регулировочных работ, приработке деталей двигателей и других агрегатов автомобилей после ремонта, технических осмотрах).

При каких условиях норма расхода топлива может снижаться?

В п. 6 Методических рекомендаций сказано, что нормы топлива могут снижаться: при работе на дорогах общего пользования I, II и III категорий за пределами пригородной зоны на равнинной слабохолмистой местности (высота над уровнем моря до 300 м) - до 15%.

В том случае, когда автотранспорт эксплуатируется в пригородной зоне вне границы города, поправочные (городские) коэффициенты не применяются. При необходимости применения одновременно нескольких надбавок норма расхода топлива устанавливается с учетом суммы или разности этих надбавок.

Как установить нормы расхода ГСМ при их отсутствии?

Итак, отметим несколько случаев установления норм расхода топлива для автотранспортного средства, не поименованных в Методических рекомендациях:

1) если для автотранспортного средства не утверждены нормы расхода топлива (отсутствуют в данном документе), то по решению юридического лица, осуществляющего его эксплуатацию, могут вводиться базовые нормы, разработанные по индивидуальным заявкам в установленном порядке научными организациями, осуществляющими разработку таких норм по специальной программе-методике;

2) для рефрижераторов, автобусов, специальных и специализированных транспортных средств нормы расхода топлива определяются научными организациями, занимающимися разработкой подобных норм, заводами-изготовителями дополнительного оборудования или автотранспортного средства (нормируются в л/ч);

3) для марок и модификаций автомобилей, не имеющих существенных конструктивных изменений по сравнению с базовой моделью и не отличающихся от базовой модели собственной массой, устанавливается базовая норма расхода топлива в тех же размерах, что и для базовой модели;

4) для марок и модификаций автомобилей, не имеющих перечисленных выше конструктивных изменений, но отличающихся от базовой модели только собственной массой (при установке фургонов, кунгов, тентов, дополнительного оборудования, бронировании и т.д.), нормы расхода топлива могут определяться:

- для бензиновых двигателей - на каждую тонну увеличения (уменьшения) собственной массы автомобиля с увеличением (уменьшением) из расчета до 2 л/100 км;

- для дизельных двигателей - из расчета до 1,3 л/100 км;

- для двигателей, работающий на сжиженном газе, - из расчета до 2,64 л/100 км;

- для двигателей, работающих на сжатом природном газе, - из расчета до 2 куб. м/100 км;

- при газодизельном процессе двигателя ориентировочно до 1,2 куб. м природного газа и до 0,25 л/100 км дизельного топлива из расчета на каждую тонну изменения собственной массы автомобиля.

Как рассчитывается нормативное значение расхода топлива?

Для каждого типа автомобиля Методическими рекомендациями установлены формулы. Итак, рассмотрим расчет норматива расхода топлива на конкретных примерах.

Согласно п. 7 Методических рекомендаций нормативное значение расхода топлива рассчитывается по формуле:

Qн = 0,01 x Hs x S x (1 + 0,01 x D),

где Qн - нормативный расход топлива, л;

Hs - базовая норма расхода топлива на пробег автомобиля, л/100 км;

S - пробег автомобиля, км;

D - поправочный коэффициент (суммарная относительная надбавка или снижение) к норме, %.

Приведем пример расчета норматива расхода топлива.

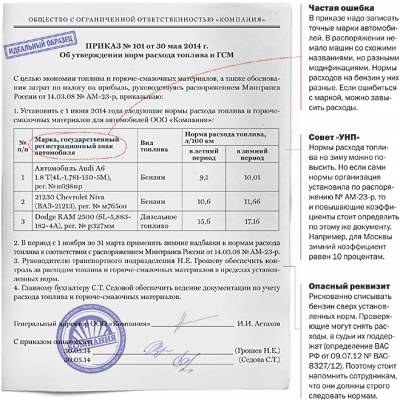

Пример 1. Легковой автомобиль ГАЗ-3110 работает в городе с населением более 1 млн человек, совершил пробег 90 км. Рассчитаем нормативный расход топлива.

Базовая норма расхода топлива на пробег для легкового автомобиля ГАЗ-3110 составляет 10,7 л/100 км, надбавка за работу в городе с населением более 1 млн человек - 25%.

Следовательно, нормативный расход топлива будет таким: 0,01 x 10,7 л/100 км x 90 км x (1 + 0,01 x 25%) = 12,04 л.

Пример 2. Легковой автомобиль Audi A8L3.0, оборудованный установкой "климат-контроль", в зимнее время за рабочую смену в городе с населением 2 млн человек совершил пробег 75 км, при этом вынужденный простой автомобиля с работающим двигателем составил 3 ч. Рассчитаем нормативный расход топлива.

Базовая норма расхода топлива на пробег для легкового автомобиля Audi A8L3.0 составляет 12,3 л/100 км, надбавка за работу в городе с населением 2 млн человек - 25%, за работу в зимнее время - 10%, при использовании установки "климат-контроль" при движении автомобиля - 10%; при вынужденном простое автомобиля с работающим двигателем за один час простоя - 10% от значения базовой нормы, на стоянке при использовании установки "климат-контроль" - 10% от значения базовой нормы.

При этом время вынужденного простоя с работающим двигателем - 3 ч. Итак, вначале рассчитаем дополнительный расход топлива при простое автомобиля с работающим двигателем: Qдоп. = 0,01 x HS x D x Т = 0,01 x 12,3 л/100 км x 20% x 3 ч = 7,38 л. Следовательно, нормативный расход топлива составляет: 0,01 x 12,3 л/100 км x 75 км x (1 + 0,01 x 45%) + 7,38 л = 20,75 л.

Согласно п. 8 Методических рекомендаций нормативное значение расхода топлива рассчитывается по формуле:

Qн = 0,01 x Hs x S x (1 + 0,01 x D) + Hот x T,

где Qн - нормативный расход топлива, л;

Hs - транспортная норма расхода топлива на пробег автобуса, л/100 км (с учетом нормируемой по классу и назначению автобуса загрузкой пассажиров);

S - пробег автобуса, км;

Hот - норма расхода топлива при использовании штатных независимых отопителей на работу отопителя (отопителей), л/ч;

T - время работы автомобиля с включенным отопителем, ч;

D - поправочный коэффициент (суммарная относительная надбавка или снижение) к норме, %.

Приведем пример расчета.

Пример 3. Автобус ПАЗ 32031-01 работает в городе с населением 500 тыс. человек в зимнее время с использованием штатных отопителей салона, совершил пробег 120 км при времени работы на линии 8 ч. Рассчитаем нормативный расход топлива.

Транспортная норма расхода топлива для автобуса ПАЗ 32031-01 составляет 22,7 л/100 км, надбавка за работу в городе с населением 500 тыс. человек - 15%, за работу в зимнее время - 10%; норма расхода топлива на работу отопителя - 2,5 л/ч (нормы расхода топлива на работу отопителей установлены в Приложении 4 к Методическим рекомендациям).

Итак, нормативный расход топлива будет таким: 0,01 x 22,7 л/100 км x 120 км x (1 + 0,01 x 25%) + 2,5 л/ч x 8 ч = 54,05 л.

Грузовые бортовые автомобили, тягачи

Согласно п. п. 9, 10 и 12 Методических рекомендаций нормативное значение расхода топлива рассчитывается по формуле:

Qн = 0,01 x (Hsan x S + Hw x W) x (1 + 0,01 x D),

где Qн - нормативный расход топлива, л;

S - пробег автомобиля или автопоезда, км;

Hsan - норма расхода топлива на пробег автомобиля или автопоезда в снаряженном состоянии без груза, л/100 км. Она рассчитывается так: Hsan = Hs + HgGnp, где Hs - базовая норма расхода топлива на пробег автомобиля (тягача) в снаряженном состоянии, л/100 км (Hsan = Hs, л/100 км, для одиночного автомобиля, тягача); Hg - норма расхода топлива на дополнительную массу прицепа или полуприцепа, л/100 т.км; Gnp - собственная масса прицепа или полуприцепа, т;

Hw - норма расхода топлива на транспортную работу, л/100 т.км;

W - объем транспортной работы, т.км: W = Gгр x Sгр, где Gгр - масса груза, т; Sгр - пробег с грузом, км;

D - поправочный коэффициент (суммарная относительная надбавка или снижение) к норме, %.

При расчете нормативного значения расхода топлива необходимо помнить:

а) для грузовых бортовых автомобилей и автопоездов, выполняющих работу, учитываемую в тонно-километрах, дополнительно к базовой норме, норма расхода топлива увеличивается (из расчета в литрах на каждую тонну груза на 100 км пробега) в зависимости от вида используемого топлива:

- для бензина - до 2 л;

- для дизельного топлива - до 1,3 л;

- для сжиженного углеводородного газа (СУГ) - до 2,64 л;

- для сжатого природного газа (СПГ) - до 2 куб. м;

- при газодизельном питании, ориентировочно - до 1,2 куб. м природного газа и до 0,25 л дизельного топлива;

б) при работе грузовых бортовых автомобилей, тягачей с прицепами и седельных тягачей с полуприцепами норма расхода топлива (л/100 км) на пробег автопоезда увеличивается (из расчета в литрах на каждую тонну собственной массы прицепов и полуприцепов) в зависимости от вида топлива:

- для бензина - до 2 л;

- для дизельного топлива - до 1,3 л;

- для сжиженного газа - до 2,64 л;

- для природного газа - до 2 куб. м;

- при газодизельном питании двигателя ориентировочно до 1,2 куб. м - для природного газа и до 0,25 л - для дизельного топлива;

в) для фургонов, работающих без учета массы перевозимого груза, нормируемое значение расхода топлива определяется с учетом повышающего поправочного коэффициента - до 10% к базовой норме.

Специальные и специализированные автомобили

Согласно п. 15 Методических рекомендаций указанная категория автомобилей подразделяется на две группы:

а) автомобили, выполняющие работы в период стоянки (пожарные автокраны, автоцистерны, компрессорные и т.п.). Для них нормативный расход топлива определяется по формуле:

Qн = (0,01 x Hsc x S x Ht x T) x (1 + 0,01 x D),

где Hsc - норма расхода топлива на пробег, л/100 км (в случаях, когда спецавтомобиль предназначен также и для перевозки груза, индивидуальная норма рассчитывается с учетом выполнения транспортной работы: Hsc' = Hsc + Hw x W, где Hw - норма расхода топлива на транспортную работу, л/100 т.км; W - объем транспортной работы, т.км);

S - пробег спецавтомобиля к месту работы и обратно, км;

Ht - норма расхода топлива на работу специального оборудования (л/ч) или литры на выполняемую операцию (заполнение цистерны и т.п.);

T - время работы оборудования (ч) или количество выполненных операций;

D - суммарная относительная надбавка или снижение к норме, % (при работе оборудования применяются только надбавки на работу в зимнее время и в горной местности);

б) автомобили, выполняющие ремонтные, строительные и другие работы в процессе передвижения (автовышки, кабелеукладчики и т.п.). Для них нормативный расход топлива определяется по формуле:

Qн = (0,01 x Hsc x S x Hs x S') x (1 + 0,01 x D),

где Hsc - индивидуальная норма расхода топлива на пробег спецавтомобиля, л/100 км;

S - пробег спецавтомобиля к месту работы и обратно, км;

Hs - норма расхода топлива на пробег при выполнении специальной работы во время передвижения, л/100 км;

S' - пробег автомобиля при выполнении специальной работы при передвижении, км;

D - суммарная относительная надбавка или снижение к норме, % (при работе оборудования применяют только надбавки за работу в зимнее время и в горной местности).

Для автомобилей, на которых установлено специальное оборудование, нормы расхода топлива на пробег (на передвижение) определяются исходя из норм расхода топлива, разработанных для базовых моделей автомобилей с учетом изменения массы спецавтомобиля.

Как осуществляется списание ГСМ?

Документом-основанием для списания ГСМ является путевой лист. Для списания в расход всех видов топлива применяются путевые листы (ф. 0340002, 0345001, 0345002, 0345004, 0345005, 0345007) (п. 25 Инструкции N 162н <1>). Как отмечается в Письме Минфина России от 03.10.2012 N 02-06-10/4066, при заполнении путевых листов следует также руководствоваться Приказом Минтранса России от 18.09.2008 N 152 "Об утверждении Обязательных реквизитов и порядка заполнения путевых листов". В данном документе определены обязательные и дополнительные реквизиты формы путевого листа, а также порядок его заполнения, в том числе реквизиты оборотной стороны листа.

--------------------------------

<1> Инструкция по применению Плана счетов бюджетного учета, утв. Приказом Минфина России от 06.12.2010 N 162н.

Пунктом 13 Приказа Минтранса России N 152 установлено, что уполномоченные лица, назначенные руководителем организации, фиксируют дату, время и показания одометра при выезде транспортного средства с постоянной стоянки и при его заезде на постоянную стоянку. Данные сведения необходимы для расчета пробега автотранспортного средства, и заверяют их штампами или подписями с указанием инициалов и фамилий.

Сведения о маршруте (пунктах назначения в течение срока действия путевого листа) Приказом Минтранса России N 152 отнесены к дополнительным реквизитам, однако, по мнению департамента, подлежат заполнению наряду с другими расположенными на оборотной стороне реквизитами, предусмотренными установленной формой путевого листа.

Списание ГСМ производится по фактической стоимости каждой единицы либо по средней фактической стоимости (п. 108 Инструкции N 157н <2>). Так как цены на ГСМ очень часто меняются, их списание осуществляется по средней стоимости.

--------------------------------

<2> Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина России от 01.12.2010 N 157н.

Средняя фактическая стоимость материальных запасов определяется по каждому виду ГСМ путем деления общей фактической стоимости вида ГСМ, складывающейся из средней фактической стоимости (количества) остатка на начало месяца и поступивших материальных запасов в течение текущего месяца на дату их выбытия (отпуска), на их количество.

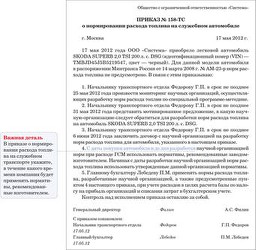

В заключение еще раз отметим, что Методические рекомендации должны применять все учреждения Минюста. В них установлены не только базовые нормы расхода топлива, но и нормы расхода смазочных материалов (Приложение 1 к Методическим рекомендациям), а также формулы для расчета нормативного расхода топлива для различных видов автотранспортных средств.

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту:

Распоряжение Минтранса РФ от 14 марта 2008 г. N АМ-23-р

"О введении в действие методических рекомендаций "Нормы расхода топлив и

смазочных материалов на автомобильном транспорте"

В соответствии с постановлением Правительства Российской Федерации от 30 июля 2004 г. N 395 "Об утверждении Положения о Министерстве транспорта Российской Федерации" (Собрание законодательства Российской Федерации, 2004, N 32, ст. 3342) и в целях реализации приказа Министерства транспорта от 24.06.2003 г. N 153 "Об утверждении Инструкции по учету доходов и расходов по обычным видам деятельности на автомобильном транспорте" (зарегистрирован Минюстом России 24 июля 2003 г. регистрационный N 4916):

Ввести в действие методические рекомендации "Нормы расхода топлив и смазочных материалов на автомобильном транспорте".

Заместитель Министра

А.С. Мишарин

Приложение

к распоряжению Минтранса РФ

от 14 марта 2008 г. N АМ-23-р

"Нормы расхода топлив и смазочных материалов на автомобильном транспорте"

I. Общие положения

1. Методические рекомендации "Нормы расхода топлив и смазочных материалов на автомобильном транспорте" (далее - нормы расхода топлив) предназначены для автотранспортных предприятий, организаций, занятых в системе управления и контроля, предпринимателей и др. независимо от форм собственности, эксплуатирующих автомобильную технику и специальный подвижной состав на шасси автомобилей на территории Российской Федерации.

2. В данном документе приведены значения базовых, транспортных и эксплуатационных (с учетом надбавок) норм расхода топлив для автомобильного подвижного состава общего назначения, норм расхода топлива на работу специальных автомобилей, порядок применения норм, формулы и методы расчета нормативного расхода топлив при эксплуатации, справочные нормативные данные по расходу смазочных материалов, значения зимних надбавок и др.

3. Норма расхода топлив и смазочных материалов применительно к автомобильному транспорту подразумевает установленное значение меры его потребления при работе автомобиля конкретной модели, марки или модификации.

Нормы расхода топлив и смазочных материалов на автомобильном транспорте предназначены для расчетов нормативного значения расхода топлив по месту потребления, для ведения статистической и оперативной отчетности, определения себестоимости перевозок и других видов транспортных работ, планирования потребности предприятий в обеспечении нефтепродуктами, для расчетов по налогообложению предприятий, осуществления режима экономии и энергосбережения потребляемых нефтепродуктов, проведения расчетов с пользователями транспортными средствами, водителями и т.д.

При нормировании расхода топлив различают базовое значение расхода топлив, которое определяется для каждой модели, марки или модификации автомобиля в качестве общепринятой нормы, и расчетное нормативное значение расхода топлив, учитывающее выполняемую транспортную работу и условия эксплуатации автомобиля.

Дополнительно о путевых листах.