���������: ������/�������

19 ������� 2016

������������ ��� ��������� �������� ����, ���������, ������ � ������������� �����������, ���������� �������������. ������������� ����� ��������� ����� �������������, �������������� ��� ���������. ��� ������������� ���������������� ����������� �������� ���� ���� ������ �����������, � ������� ��� ��������������. � ������ ��������� ��� �������������� ����� ����������� ����� �����������, ������� ���������� ��� ���� ����� �����������.

19 ������� 2016

������� ����������� ���������� � ���. ��� ��������� �������� ���? ������� ��������� ������� ���� �� ����������� ���������� � ��� � ������� word.

18 ������� 2016

������� ���������, �� �������� �������� ������� �������� ����� �� ������ ������� ������� ���������, �� ����������. ������� ����� ��������� ����������� ������� ���������, ������� ������������ ������� ������� �������������� �����, �� ��������� �� ����� ������.

18 ������� 2016

����������� ���������� ������������� ���� �� �������� �������� �� ��������. ������� ��������� ������� ���� ������-�������� �������� ������� �� �������� word.

17 ������� 2016

���������� � ����������� ���������� ���� ������� ���������, ������. ������� ��������� ������� ���� ������� ��������� � ������� word.

17 ������� 2016

������� ��������� ������� ���� � �������� ������������ ������� ����� �� ���� 0504230 � ������� word. ���������� � ������� ���������� ������.

16 ������� 2016

���������� � ������� ���������� ���� � �������� ����������. ������� ��������� ������� ���������� ���� � �������� ������������ ��������� � ������� word.

16 ������� 2016

������� ���������� ���� � �������� ������-��������� ����������. ������� ��������� ������� ���� �������� ��� � ������� word.

16 ������� 2016

���������� � ����������� ���������� ���� ������-�������� �������� ��������� �� �������� ������. ������� ��������� ������� ���� �� �������� ��������� � ������.

16 ������� 2016

��� ������-�������� — ��������, ������� ��������� �����������, ��� ��������� ������� ����������, ������������� ����� ��������� ������. ������ ����� �� �������� ������������, ��� �� �����, ������ ����������� ��� ��������� �� ��������� ������������� ������� ��������.

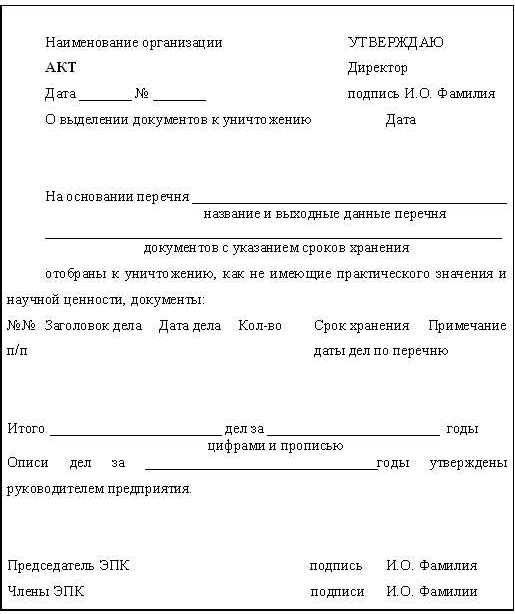

В статье будет идти речь об акте списания оборудования. Что это за документ, какова его роль, и как правильно его оформить – далее.

В организации имеется оборудование, которое со временем изнашивается. Его необходимо списать. Как это сделать? Каким документом оформить?

Чтобы вести учет и контроль производственной мощности организации, необходимо вовремя списывать оборудование, документально его оформляя. С этого момента оно списывается с баланса предприятия .

Составляется в трех экземплярах, заверяется подписями членов комиссии и печатью. Каждый год руководящее лицо организации обязано издавать приказ о назначении комиссии. которая будет списывать главные ресурсы.

В нее входит заместитель директора, бухгалтер, экономист и рабочие.� Списанию подлежат такие материальные ценности:

В акте обязательно указать такие данные:

При составлении документа имеются нюансы, которых стоит придерживаться. Главное – указать дату (ту, когда акт составлялся).

Если перед оформлением документа проводилась инвентаризация. об этом стоит упомянуть. Заголовок необходимо указать в предложном или родительном падеже.

Текст документа следует начать с обозначения причины составления акта. В основном, это приказ директора. При списании оборудования необходимо придерживаться определенного порядка.

Отчетом о количестве продукции

Которая была изготовлена за конкретный период (отчетный)

Акт необходимо хранить в организации 15 лет. Необходимо соблюдать следующие правила списания:

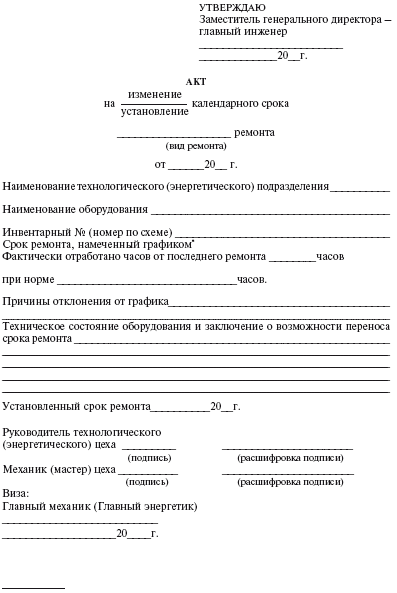

Акт списания основных ресурсов – документ, который служит основанием для снятия объекта с учета.� Акт технического состояния оборудования – прилагаемый к акту списания документ.

В документе должны содержаться итоги проведенной экспертизы и необходимые замеры. Также необходимо подробно описать состояние оборудования на данный момент, какие недостатки были обнаружены, как их можно устранить.

В акте отразить такие сведения:

Списание необходимо в двух случаях – для использования оборудования в дальнейшем или для утилизации.

Акт списания необходим в таких случаях:

Получить данные о себестоимости

Выпускаемых товаров с целью дальнейшего формирования стоимости

После осмотра непригодной техники необходимо составить заключение – акт. В документе подробно описать причины списания, выявленные дефекты, рекомендации по возможному устранению неполадок.

Если некоторые детали компьютера можно использовать в дальнейшем, то нужно определить их рыночную стоимость на данный момент. После этого составить ведомость формы М-4 для принятия оргтехники к учету.

Форма акта – ОС-4. Указать в нем данные об объекте – название, когда был принят к учету, изготовлен, каков срок его полезного действия, по какой причине выбывает. Также потребуется списать компьютерную технику в учете бухгалтерии.

Пришедшего в негодностьАкт имеет форму ОС-4. Негодным считается оборудование, когда возникает физический или моральный износ.

Имущество может стать непригодным по своим техническим показателям – не подлежит ремонту или просто устарело. Акт списания составляется после приказа руководителя организации.

Создается комиссия, которая контролирует процесс осмотра и списания. Данные о выбытии необходимо отразить в инвентарной карточке (хранится 5 лет).

С основных средствДля списания основных средств используется бланк формы ОС-4. Составляется также комиссией. Оформлять его необходимо тогда, когда главные ресурсы больше не могут использоваться.

В документе следует отобразить следующую информацию:

После списания объект выбывает из баланса организации. Списывать актив законодательство не обязывает – организация может хранить его. В этом случае главный ресурс будет числиться как основной актив.

Медицинского оборудованияКачество работы в больницах зависит от хорошего оборудования. Основанием служит следующее:

Эти факторы должны присутствовать в совокупности. В противном случае списание будет считаться незаконным. Процедура начинается после приказа руководства клиники. После этого оборудование необходимо утилизировать.

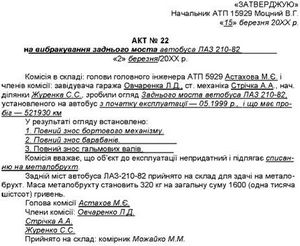

Образец заполненияЧтобы процедура списания прошла успешно, необходимо правильно заполнить акт. Сначала заполняется «шапка» — указывается название организации в полной форме, с новой строки – структурное подразделение.

Выглядит акт как таблица. С правой стороны необходимо дать сведения о дате списания и номере документа.

С левой стороны вносятся данные о материально-ответственных лицах, указывается основание списания (в данном случае – приказ). Ниже указывается причина, по которой оборудование выбывает, например, физический износ.

Чтобы полностью ввести данные об объекте, понадобится его технический паспорт, инвентарная карточка и ведомости по счетам.

Первая графа таблицы отведена для названия списываемого оборудования. Оно должно быть таким, как и в инвентарной карточке. Дата выпуска и ввода в использование также должны присутствовать.

Про форму дефектного акта в строительстве, читайте здесь .

Как формируется дефектный акт списания автомобильных запчастей, смотрите здесь .

Необходимо указать и срок использования по факту, изначальную стоимость (либо восстановительную), сумму амортизации.

Второй раздел бланка заполняется в том случае, если во время списания оборудования остались детали, которые можно использовать в дальнейшей деятельности. В низу таблицы члены комиссии обязаны поставить подписи.

Третий раздел отведен расходам, возникшим во время списания основных ресурсов. Далее подводятся итоги и указывается руководящее лицо организации, ставится его подпись. После ознакомления руководитель утверждает документ и ставит печать.

������� ������ ���� � �������� ������� �� ����� ������� �� ������:

������� ������� ������� ����� � MS Excel!

������ ������� ������ ���� � �������� ������� �� ��������� ������� ��������� �������������! ��������� �� ������������� ���. �����

�������� �� ���������� � ���������� ���� �������� ������� ���������� �� ������������� ����������� �� �� 21 ������ 2003 �. � 7 "�� ����������� ��������������� ���� ��������� ������� ������������ �� ����� �������� �������"

����������� ��� ���������� � ����� �������� ���������� � ���������� ������� �������� �������.

������������ � ���� �����������, ������������� ������� ��������, ����������� ������������� �����������, ������������ ������������� ��� �������������� �� �����.

������ ��������� ���������� � �����������, ������ - �������� � ����, �������������� �� ����������� �������� �������� �������, � �������� ���������� ��� ����� �� ����� � ���������� ������������ ��������� � �����������, ���������� � ���������� ��������.

� ������ �������� ����������������� �������� � ����������� ������ � ����� ����� ���������� ��������, �������������� ������ ��� � ����� � ��������������� ��������� ������������ ��������� �������� ������������ ���������� ��� ���������� ��������� (����������������).

� ����������� ���� "�������������� ��������� �� ���� �������� � �������������� ����� ��� ����������������� ���������":

- �� �������� �������� �������, ����������� ����������, ����������� ����������������� ��������� �� ������ ��������� ����������� ����������;

- �� ��������, �� ����������� ����������, - �������������� ��������� �� ���� �������� � �������������� �����.

� ����������� ���� "����� ����������� ����������� (������)" ����������� ����� ����������� ����������� (������) � ������ ������������.

������� �� �������� �������� �������� �������, � ����� ��������� ������������ ���������, ����������� �� �������� �������� �������� �������, ���������� � ������� 3 "�������� � ��������, ��������� �� ��������� ������� �������� ������� � �������������� �����, � � ����������� ������������ ��������� �� �� ��������".

������ ����������� �������� �������� � ����������� �������� (�����) ����� �������, �������� � ���������� ����� �������� �������� ������� (����� � ��-6).

� ������: ������� ������� ����� �������� ������� � �������������� ������� >>

� ������: ��������� �����, ��������� ���� � ���������� ������� >>

��� � �������� ������� ����� ����-16 ������������ ��� �������� ������������, ������������ ��� ������������� ������ � ����� � �� ��������������.

����� ���� � �������� ������� ����� ����-16 � �������.

� �������� ������� �� ��������� ����� ����, ������� ����������� ������� ����� ����-16 �����, ����������� � ��� ������.

�� ����������� ������������ ������� ����� ���� � ����-16, ����������� ����� ����������� ����� ������� ����� ��� �������� �� ��������� �������. ���������� ���������� ���� �� ������� ��������������� ����� ����-16.

�������� ��� �������� ������� ����� ����� ����, ��������� ����� �������� ��� ������ �������. �� ���� ���� ������� ������ ���� ��������� ������ �� �������� �������, �� ��������� �������� ��� ������������ ���.

����� �����������, ����������� ��� ������������ ����� ���������� �����, ��� ������� ������� �� ����������. � ���� ������ ����� ����� ��������� ��� � ����������� ����� ����-2 (������� ������� ���� ����-2 ), ��������� ��� � ��������� � ��������� ��� ��������� ���������� ��� ������� ��������.

������� ���������� ���� � �������� ������� ����� ����-16������������� �������� �����������, �������������, ����� � ���� ������� �� ��������, ����� � ���� ���������� ���� ����-16.

� ������� ���� ���������� ��������� 6 ����:

1 � ���� ����������� �������� ��������� �� �����;

2 � ���� ��� ��������;

3, 4 � ����� � ���� �������� ��������� (��� �������-������������), �� ��������� ������� ������� ����������� �����.

5, 6 � ������� ��������.

�� ��������� ������� ������ ���� � �������� ����-16 ����� ������� ������� � 10-� �������:

1, 2 � �������� � ��� ������, ����������� ��������, ���������� ����������� ���� �����������, ����������� ��� ������������ �����, ��� ������� ������������ ����������� ��������� ������ �������;

3, 4 � ������� ��������� (��� � ������������);

8, 9 � ���� �� ������� � ����� ��������� ����������� �������� ���������.

����� ��� �������� �������� ������� ����� ����� �� ����.

������ ���� �������� ������ ��������� ����������� ����� ����-16, ����� ��� ����������� �����������-������������� ����.

������������, ������� ���, ������ ���� ����������� � ��������� ������� � ���, ���� ����� �������� �������.

������� ������� ���� �������� ������ ����� ����-16 � ������.

�� ��� ���-�� ��� ��������:

�������� ��������������� ������������� ��������� ��������. ������ ����� ��������, ��� ������� �����������, � ��� ����� � ������� �� �������, ��� ��������� �� � ����� ��������������� ������� ������ ���� �����������, ������������� ������������ � ���������� �� ������������� ������������, ������������ �� ��������� ������, �� ���� ������ ����������� �������, ������������� ��. 252 �� ��.

�����������, ��������������� ������������� ��������������, ��������, ������� �������� ��������, ��������, � ���������:

- ������� �� ���������� ��������� ��������;

- ������ ������������ � ������������� ���������� ��������� �����, � ���� ������� ����� �������������� ���������� ������� �������, � ��������� ������� ���������� �����;

- ��� � �������� �������-������������ ���������, ��������������� �� ����� ��������� �����, ������������ ������������� ����������� � ���������� ��������� ����������� ������������� ���.

�������������� ������ ���������� ����� � ������������ �� ��. 313 �� �� �������� ��������� ������� ��������� (������� ������� ����������), ������������� �������� ���������� ����� � ������ ��������� ����.

� ����� ��������������� ���� ��������� �������� �������������� ����� � ����������� ��������� ��������, ��� ��� �� ������ ��� ������� � ����� �������������� � ���������� ����� ����� ���������. ������������� ������� ���������� �������� �� ��������� �������� ����������� ���, ��� ����� ��������� �������� � ����� ��������������� ����������� � ����� ��� �� ����������� ��������� �������� ����� ���� ������� � ������ ������ � �������� ������������� ����.

"������� �������� ����� �� ������� ��������� ����� ������� � ���������. � ��� ��������� ��������� �� � ����� ��������������� ������� � ������������ � ������� 4 ������ 264 ���������� ������� ��. ������ �� ������ �������������� � ��� ������ (������ �� 5 �������� �. � ��-4-3/14401)"

�������� ������������� ������ (������ "������")���� ����� �������� ����������� ��� ���������� �� �������, ��� ���������� ���������. ���� ������� ��������� ���������� ����������� ���������, ���� ������ ������������ ��� �� ������������ �����������. �������� ���������� ���� �������, ���������� ������������� �����������. � ����� � ���� ��������� ������, ��� �� ������������� � ��������� ������� � ������� �����������?

�������� ������ 5 ������ 5 ������ �� �� 7 ������� 1992 ���� � 2300-1 «� ������ ���� ������������», ������� ����������� ��������� ���������. ������ ������ ������ �������� � �������� ������.

������� ���������� �������������� ��������� �������� � ������ 1 ������������ ������ �� 2 ������ 2000 ���� � 29-�� �� �������� � ������������ ������� ���������.

� ������������� ������������� �� �� 29 �������� 1997 ���� � 1263 ��������� ������� ���������� ���������� ������� ���������, � ����� �� �����������. ��������� ������ � �������� ������ �������� ����������� �� ��������� ����� ��� ����������� �������������, �� ������ �� �� ����������. �������� �������, ��������, ��������� � ��������������, ����������� ������ ���� �� ������������ ������ � ��� �����. ������ �������� �������� ��, ��� �������������� ����� ���������� ������ � ���������� ������� ���������������� ������� � ��������.

�� ���������� � ����� ��������, ������� ����������, � ������ � ��������� �������������. ���� ����� ������� ���������, �� ������� �������������. ���� �������� �� ����� �������������� ���������� ����� �����, �� ����� ���������� � ������������������ �����������.

�� ��������� ������� �� ���������� ������������ ������ ��������� ����������� ��������, � ������� ������ ��������������, � ��� ����� � ����������� ������, ����������� � ������������� ��������������� ���. ������ ����������� ������������ ����������� ��������� �� ������� ����������������. � ����� ������, � ������ �������� ���������� ����������� ������ ��������� ���� ����������.

������� ����������� �������� ��������� ����������� ������� ���������� ���������� ����� ��������������� ������:

�� ����������� ����������� �������������� ������������ ������������ ��������� �� �����, ����� �����, ����� �� ������ ������� ���� ����� �����������, ���������� ��� ���������:

�� ��������� ������� �� ���������� ������������ ������ ��������� ����������� ��������, � ������� ������ ��������������, � ��� �����, � ����������� ������, ����������� � ������������� ��������������� ���.

����� �������, ����� �������� ������ � ������������ ��������, ��������� ������:

����������� ����� �������� �������� ������� �� ����, ��-�� ���� ����� ��� ��������. �������� ������� � ��������� ����� �������� � ��������� ������� ��������.

� ������������� ����� ����� �������� ����� ��������� ��������� �������:

����� 94 ������ 41 � ������� ��������� ����������� ������� �� ��������� ����������;

����� �����������-��������������� �������� �� ��������� ����� ���������� ������� �� ���� 94 ���������� � ������ �� ����� ���������.

���� ���������� ������������ ������ ������������ � ����� ������������ �����, ��������� ������ ������� ��������:

����� 44 ������ 94 � ������� ��������� ����������� �������.

�� ���� ������ ��������� ������������� ����������������� �����, �� ����� ���������� ����� ������� ���:

����� 73 (76) ������ 94 � ����� ������, ����������� �����, �������� �� �������� ���.

������ ������, ����� ������ ������� ���������, ���� �� ������������ ����� ��������������� �� ���������, �������� ������� ������� �� ������ ������� � �������� ���������:

����� 91.2 ������ 94 � ������ ������ �� ����� �������.

� ������ ������� ����������� ��������� � ������� �� ���������� ����� ������������ �� ������� �������� ����, �� ���� 41, �������������� ������� � ���� ������� �������, ���������� ������:

����� 41 ������� ������ 94 � ����������� �����, ���������� ������.

�������������� ������� ����� ����������� ���������� ��������� � ������� �������� ��������� � ������ �������� � ���������� ���:

����� 91.2 ������ 94 � ������ ������ �� ������� ���������� ������.

�� ��� ���-�� ��� ��������:

�������� ��������������� ������������� ��������� ��������. ������ ����� ��������, ��� ������� �����������, � ��� ����� � ������� �� �������, ��� ��������� �� � ����� ��������������� ������� ������ ���� �����������, ������������� ������������ � ���������� �� ������������� ������������, ������������ �� ��������� ������, �� ���� ������ ����������� �������, ������������� ��. 252 �� ��.

�����������, ��������������� ������������� ��������������, ��������, ������� �������� ��������, ��������, � ���������:

- ������� �� ���������� ��������� ��������;

- ������ ������������ � ������������� ���������� ��������� �����, � ���� ������� ����� �������������� ���������� ������� �������, � ��������� ������� ���������� �����;

- ��� � �������� �������-������������ ���������, ��������������� �� ����� ��������� �����, ������������ ������������� ����������� � ���������� ��������� ����������� ������������� ���.

�������������� ������ ���������� ����� � ������������ �� ��. 313 �� �� �������� ��������� ������� ��������� (������� ������� ����������), ������������� �������� ���������� ����� � ������ ��������� ����.

� ����� ��������������� ���� ��������� �������� �������������� ����� � ����������� ��������� ��������, ��� ��� �� ������ ��� ������� � ����� �������������� � ���������� ����� ����� ���������. ������������� ������� ���������� �������� �� ��������� �������� ����������� ���, ��� ����� ��������� �������� � ����� ��������������� ����������� � ����� ��� �� ����������� ��������� �������� ����� ���� ������� � ������ ������ � �������� ������������� ����.

������ � ��� ������������ ���, �� �������� ��� ���������� �������.

�� ����� �������� ��������� ����������� �������� �������?����������� �������� ������� ����� ��������� �� ����������� ��������, ������������� �������. �� ������� �������� �� ���� ������:

�������� ������� �������� � ����������, �������� ������� ��������������� ��� ��������� ����������� ������������� ��������, ���������� ���� ���������� (���� ��������),

���� ��������, ����������� �� ������, � �������� ���� ����������� � ���������� ������������� �������� �� ��������� ����� ��������, �� �������� ����� ������� ������������� ��� ������ ���������� ��������������. ��� �������� �������������� ����� ���� �������� � ������������ � ������� ���������, ��� � ����������� � ���������� ������������� ������ �������� �� �������������� ���������� �������-������������ ���������.

������� ���������� �������������� ������ � ������������ ��������� �� �������������� ��������� � ���������� ������������, ������� ���������� �������� ������� ������ �� 13.06.1995 N 49. � �������� �������������� ���������� �������� ������������ ������� ��������� ����� ������������� ���������, ������������� ��� ������������� �������-������������ ���������. ���������� ������ ������� � ������������������ ����� (�. � ���-3). ����� �� ��������� ������ �������������� ����� � ������������������ ����� ���������� ������������ ��������� (�. � ���-19), ��� ���������� ����������� ����� ������������ �� ������ �������������� ����� � ������� ������������������ ������. ������������ �� ��������� ����������� ������� ���������/������� ������������ ��� � ����� (�. � ����-15) � ��� �� �������� ������� (�. � ����-16). ���������� ��������� � ������, ���� � ��������� ���������� ���� ����������.

���� ������� �������� ����������� �� ����� ���������, �� � ���� ������ � ������������ � �������� ������������ ��� �� ��������� ��������, ������� ���������� ��� � ����� �. � ����-2 ( ��� ��������� ������� �. � ����-3). � ���� ����������� ������ � ����������, ���� �������� � ��������� �����, ���� �������� ���������� ����� ��� ����� ��������� � ����� ���������, ����������� �� ���������� � �������� �� ��������� � ����������������� �����������, �������� �������� ��������� ��������, ������� ������ ��������. ���� ��� ����� �������� ���������� ��� ������������ ��������� ���������� ��� ������������ �������� � ����������� �� ������� �����.

�������� ��������, ����� ����� �������� ������� �������������� ��������, �� ������� ��� ����� �������. ��������, � ������ � ������ ����� 20% ���� ����� ������� �������������. � ���� �������� ��� �� ���������� ��������� ��� ���� �� �. � ����-15 ���� �� �����, ������������� � �����������. ������ �������� ����� �������������� ����, ��� ����������� ��������� ���������� �������� � ������ ������ �������� � ������� ��������� �� ������� ����� �����. �������� ���������� �������������� �� ������������/������� ������������ �����������.

������ 1. ��� "�����", ����������� �� ��� � �������� ��������������� ������� ����� ��������, 7 ���� �. ��� ���������� � ������� ��������� 200�� �������� ����������� ������������� �������, ������� ��������� 45���. �� 1��. ��������� ���� 1 �� ���������� 65���. � ���������� ������������� �������� � ���� �������� ��� ���� ��������: ��������� ����������� �����, � �����, � ��� �� �������� ���� �����. ����������� 17 ���� �. ��������� �� ������ �� ��� ����� �������� ������� (200�� x 20���. = 4000���.). �������� ���� �� ��������. ��� ������ ����� �������� ���� ����������� � ������� �� 20 ���� �.

�� ������ ��� ��������� ��� � ���������� ������� �� ����� � ����-15.

� ������������� ����� �� ��������� ��������� ���������� � ���� � ���������� ������� ���� ������� ��������� ��������:

- �������� ����������� ������������� ��������:

����� ����� 41 "������" ������ ����� 60 "������� � ������������ � ������������" - 9000 ���.;

��������� ������: