Категория: Бланки/Образцы

Депозитные и сберегательные сертификаты — ценные бумаги, право выпускать которые предоставлено только коммерческим банкам. Их выпуск и обращение регулируются ст. 844 ГК РФ, а также нормативными актами ЦБ России.

Депозитный (сберегательный) сертификат — ценная бумага, удостоверяющая сумму вклада, внесенного в банк, и права вкладчика (держателя сертификата) на получение по истечении установленного срока суммы вклада и обусловленных в сертификате процентов в банке, выдавшем сертификат, или в любом филиале этого банка.

Если в качестве вкладчика выступает юридическое лицо, то оформляется депозитный сертификат, если физическое лицо — сберегательный сертификат. При этом владельцем сертификата могут быть соответственно только юридические лица, зарегистрированные на территории Российской Федерации или иного государства, использующего рубль в качестве официальной денежной единицы, или граждане Российской Федерации или иного государства, использующего рубль в качестве официальной денежной единицы.

Реквизиты банковского сертификата. Оформление депозитного или сберегательного сертификата является надлежащей формой заключения договора банковского вклада. Поэтому особенность сертификата как ценной бумаги заключается в том, что он может быть выпущен только в документарной форме. При этом сертификат может быть именным или на предъявителя. Бланк сертификата должен содержать следующие обязательные реквизиты:

• наименование «депозитный (или сберегательный) сертификат»;

• указание на причину выдачи сертификата (внесение депозита или сберегательного вклада);

• дата внесения депозита или сберегательного вклада;

• размер депозита или сберегательного вклада, оформленного сертификатом (прописью и цифрами);

• безусловное обязательство банка вернуть сумму, внесенную на депозит или на вклад;

• дата востребования бенефициаром (вкладчиком) суммы по сертификату;

• ставка процента за пользование депозитом или вкладом;

• сумма причитающихся процентов;

• наименование и адреса банка-эмитента, а для именного сертификата — бенефициара (вкладчика);

• подписи двух лиц, уполномоченных банком на подписание такого рода обязательств, скрепленные печатью банка.

Отсутствие в тексте бланка сертификата какого-либо из обязательных реквизитов делает этот сертификат недействительным.

Банк, оформляющий сертификат, может включить в него иные дополнительные условия и реквизиты, которые не противоречат действующим правовым нормам.

Бланк сертификата должен содержать также все условия выпуска, оплаты и обращения сертификата (условий и порядка уступки прав требования по сертификату). В случае, если с сертификатом была произведена операция, не предусмотренная условиями, содержащимися на его бланке, такая операция считается недействительной.

Условия выпуска. Условия выпуска депозитных (сберегательных) сертификатов утверждаются ЦБ РФ или национальным банком республики в составе РФ. Условия выпуска сертификатов должны содержать полный порядок выпуска и обращения сертификатов, описание его внешнего вида и образец (макет).

В настоящий момент существуют определенные ограничения по составу коммерческих банков, которые могут выпускать сберегательные сертификаты. Выпускать сберегательные сертификаты могут только банки:

• осуществляющие банковскую деятельность не менее года;

• опубликовавшие годовую отчетность (баланс и отчет о прибылях и убытках), подтвержденную аудиторской фирмой;

• соблюдающие банковское законодательство и нормативные акты Банка России, в том числе директивные экономические нормативы;

• имеющие резервный фонд в размере не менее 15% от фактически оплаченного уставного фонда;

• имеющие резервы на возможные потери по ссудам в соответствии с требованиями Банка России.

Выпуск сертификатов может осуществляться как в разовом порядке, так и сериями.

Срок обращения депозитных сертификатов (с даты выдачи сертификата до даты, когда владелец сертификата получает право востребования депозита) ограничивается одним годом. Срок обращения сберегательных сертификатов не может превышать трех лет.

Обращение депозитных и сберегательных сертификатов осуществляется на основе общих норм гражданского права. При этом сертификаты не могут служить расчетным или платежным средством за проданные товары или оказанные услуги. Денежные расчеты по купле-продаже депозитных сертификатов и выплате сумм по ним осуществляются только в безналичном порядке.

Уступка права требования по сертификатам на предъявителя осуществляется простым вручением этого сертификата.

Уступка права требования по именному сертификату (цессия) оформляется на оборотной стороне такого сертификата двусторонним соглашением лица, уступающего свои права (цедента), и лица, приобретающего эти права (цессионария). Соглашение об уступке права требования по депозитному сертификату подписывается двумя лицами, уполномоченными соответствующим юридическим лицом на совершение таких сделок, и скрепляется печатью этого юридического лица. Каждый договор об уступке нумеруется цедентом. Договор об уступке права требования по сберегательному сертификату подписывается обеими сторонами лично.

При наступлении срока востребования депозита или вклада банк обязан выплатить владельцу ценной бумаги сумму вклада и проценты по ставке, первоначально установленной в условиях выпуска и обращения независимо от времени покупки владельцем данного сертификата. Это означает, что ставка процента, закрепленного на бланке сертификата, не может быть изменена в течение периода обращения сертификата. Платеж производится против предъявления сертификата и заявления владельца с указанием счета, на который должны быть зачислены средства. Для граждан платеж может производиться как путем перевода суммы на счет, так и наличными деньгами.

В случае досрочного предъявления сберегательного или депозитного сертификата к оплате банком выплачиваются сумма вклада и проценты, выплачиваемые по вкладам до востребования, если условиями сертификата не установлен иной размер процентов.

© studopedia.ru Не является автором материалов, которые размещены. Но предоставляет возможность бесплатного использования. Есть нарушение авторского права? Напишите нам

Сертификаты такого типа с каждым годом пользуются все большей популярностью как среди населения, так и среди крупных финансовых организаций. Они удобны и имеют целый ряд особенностей, позволяющих получать существенную выгоду от применения финансовых инструментов.

Что такое депозитный сертификатОписание данного понятия указывается в Гражданском кодексе Российской Федерации. Если вкратце, то депозитный банковский сертификат представляет собой ценную бумагу, которая подтверждает факт внесения и хранения определенной суммы средств в банковскую организацию юридическим или физическим лицом. Там же указывается срок действия этого документа, условия хранения, погашения, процентная ставка и любая другая требуемая информация.

У ценных бумаг такого типа есть множество разновидностей и подвидов, которые могут отличаться друг от друга в зависимости от того, какое конкретно лицо внесло средства, каким образом и на каких условиях.

Особенности выпускаНе все банки работают с подобными финансовыми инструментами. Однако те, которые все же предоставляют своим клиентам такую возможность, производят выпуск депозитных сертификатов строго определенным образом. Так, правила осуществления подобных операций тщательно прописаны в законодательстве. Всего существует два типа вариантов выпуска – разовый и постоянный. В первом случае для одного конкретного клиента делается исключение, и он получает уникальную, предназначенную только для него ценную бумагу, специально выпущенную ради такого случая.

Чаще всего подобное отношение бывает только для действительно ценных для банка юридических или физических лиц, способных оказывать существенное влияние на доходы финансовой организации. Второй вариант предназначается уже для большой массы людей или предприятий. Это простые бланки, пусть и выполненные со всеми требованиями законодательства, в которые при необходимости вписываются определенные данные, после чего депозитный сертификат передается вкладчику.

Погашение депозитных сертификатовГлавным отличием этих ценных бумаг от обычного договора банковского вклада является возможность передавать сам документ другому лицу, которое и получает возможность снять указанные в бумаге средства вне зависимости от того, кому они на самом деле принадлежат. Таким образом, процедура погашения этих сертификатов особой сложностью не отличается. Нужно просто принести депозитный сертификат в банк, представить его менеджеру и затребовать возврат указанных в нем средств.

Виды и формыВсе выпущенные бумаги подобного типа разделяются на несколько типов и разновидностей. Некоторые считают, что вексель и депозитные сертификаты – одно и то же, однако на самом деле это разные вещи.

К примеру, первый документ чаще всего не имеет определенного срока годности, а также каких-либо особых условий хранения средств. То есть по нему можно свободно снять деньги в любой момент времени. Второй документ чаще всего имеет срок годности и указывает на определенные условия, типа получаемых владельцем процентов. Кроме всего прочего, такие ценные бумаги бывают именными и такими, которые работают с любым предъявителем. Первые подразумевают, что получить средства может только тот человек, на чье имя выписана бумага. Второй же имеет более широкое применение, и его может обналичить абсолютно любое лицо, на данный момент владеющее сертификатом.

Сберегательный сертификатПомимо всего прочего, такие бумаги дополнительно делятся на те, которые выданы физическим лицам, и те, которые ориентированы на юридических лиц. Различаются в этом случае и названия. К примеру, если сначала идет слово «сберегательный», значит, этот документ предназначен для физического лица. Основным отличием от бумаги, которая ориентирована на юридических лиц, является то, что при погашении сумма может быть получена не только безналичным, но и наличным образом.

Наиболее распространенным примером подобных финансовых инструментов является депозитный сертификат Сбербанка. Некоторые другие банковские организации также выпускают такие ценные бумаги, но наиболее популярным и востребованным является именно Сберегательный банк.

Депозитный документДепозитный сертификат – это инструмент, который уже предназначается для юридических лиц. В целом никаких особых отличий от предыдущего тут нет, за исключением того, что все варианты погашения доступны исключительно безналичным образом. Также следует отметить тот факт, что чаще всего такие сертификаты выпускаются в варианте «на предъявителя» и могут служить средством расчета между разными организациями и их представителями за полученные товары или услуги.

Особенности оформленияУ любого официального документа есть прописанные в законодательстве правила заполнения разных полей, строк и таблиц. Касается это и такой ценной бумаги, как депозитный сертификат. Причем первые ограничения возникают ещё на стадии выпуска, ведь единственная валюта, в которой могут быть эти документы – российский рубль. При этом получать средства по сертификату может как гражданин России, так и лицо с другим гражданством или вообще без оного. На ценной бумаге должен быть прописан тип документа, его серия и номер, а также дата, когда была внесена сумма. Сам размер средств также прописывается в этой бумаге вместе с четко сформулированным обязательством финансовой организации возвратить деньги при определенных условиях.

Ещё в сертификате указывают срок действия, процент и данные организации, которая эмитировала бумагу. Естественно, там же должны стоять все требуемые подписи и печати. Интересной особенностью является то, что нигде не прописано, каких данных на документе быть не должно, так что при желании получатель сертификата может потребовать указать некие уникальные данные, которые могут иметь то или иное отношение к потенциальному будущему владельцу средств, особенностям их возврата и так далее. Если сертификат относится к именному типу, в нем должны фигурировать все данные владельца.

НедостаткиКак у любого финансового инструмента, у сертификатов есть определенные минусы. Они не слишком безопасны для открытого хранения, особенно если выписаны «на предъявителя». То есть если третье лицо тем или иным образом завладело этой ценной бумагой, оно может без всяких ограничений и абсолютно законно снять все деньги. Другой момент – налоги. Средства, получаемые по сертификатам, облагаются налогом, как на обычные доходы физических лиц, что не слишком выгодно в большинстве ситуаций.

Последний и наиболее важный негативный фактор – система страхования вкладов. Обычный депозит в ней участвует и в случае каких-либо проблем с банковской организацией, где он хранился. А вот депозитный сертификат в этом не участвует, и в случае проблем единственной возможностью вернуть свое остается только суд.

Общий итогВ целом использование подобных инструментов расчетов между физическими или юридическими лицами – достаточно интересная и удобная возможность. У нее есть определенные недостатки, однако хватает и преимуществ. В любом случае такой вариант нужно учитывать и, возможно, даже активно использовать в определенных ситуациях, когда другие виды финансовых инструментов будут невыгодны или недоступны. Для наиболее качественного использования такой возможности хранения и передачи средств рекомендуется изучить условия и требования различных финансовых организаций и только по итогам такого исследования принимать окончательное решение.

Поделиться в соц. сетяхВ предыдущих параграфах были рассмотрены ценные бумаги как с рискованным денежным доходом (акции), так и с фиксированным денежным доходом — облигации.

К ценным бумагам с фиксированным доходом относятся финансовые инструменты, которым присущи:

определенная дата погашения;

заранее определенная схема выплаты номинала и процентов, которые, как правило, указываются в процентах.

Ценными бумагами с фиксированным доходом помимо облигаций являются депозитные и сберегательные сертификаты, которые в настоящее время наиболее распространены в республике.

Право выпуска этого вида ценных бумаг (сертификатов) предоставлено только коммерческим банкам.

Деятельность банков по выпуску и обращению депозитных и сберегательных сертификатов регулируется «Положением о выпуске и обращении банковских сертификатов на территории Республики Беларусь» № 6.5 от 30 апреля 1999 г. утвержденным Правлением Национального банка.

Под депозитными и сберегательными сертификатами понимаются письменные свидетельства банк а-эмитента, удостоверяющие право вкладчика (бенефициара) или его правопреемникана получение по истечении срока суммы вклада (депозита) ипроцентов по нему. Таким образом, депозитный сертификат — обязательство банка по выплате размещенных у него сберегательных вкладов.

Депозитные сертификаты могут выпускаться в разовом порядке и могут быть как именными, так и на предъявителя. Они выдаются только юридическим лицам и выпускаются на срок от 30 дней до одного года. Сберегательные сертификаты выдаются только физическим лицам, и срок их погашения ограничивается тремя годами.

Оформление депозитного или сберегательного сертификата является надлежащей формой заключения банковского договора между банком и вкладчиком. При этом в Республике Беларусь юридические лица и индивидуальные предприниматели осуществляют перевод денежных средств только в безналичной форме. Что касается физических лиц, то они могут вносить средства в любом виде.

Договорная основа сертификата предопределяет его существование только в документарной форме. Бланки банковских сертификатов должны изготавливаться типографским способом и содержать следующие обязательные реквизиты:

1) наименование банковского сертификата (депозитный или сберегательный сертификат);

идентификационный номер сертификата;

размер суммы внесенных денежных средств (цифрами и про писью) с указанием вида валюты вклада (буквенным кодом соглас но Единому справочнику кодов валюты);

процентную ставку и сумму причитающихся процентов;

дату внесения вклада;

дату ожидаемого возврата денежных средств и процентов по ним;

безусловное обязательство банка возвратить сумму средств и процентов по ним;

наименование и адрес банка-эмитента;

подписи двух лиц, уполномоченных банком на подписание такого рода обязательств, скрепленные печатью банка;

наименование и адрес юридического лица, а также номер расчетного (текущего) счета в обслуживающем банке для вкладчи ков — юридических лиц;

фамилию, имя, отчество, паспортные данные или реквизиты документов, удостоверяющих личность (для вкладчиков — физи ческих лиц);

фамилию, имя, отчество и номер расчетного (текущего) сче та в обслуживающем банке — в случаях, предусмотренных законо дательством (для индивидуальных предпринимателей).

Отсутствие в тексте бланка сертификата какого-либо из обязательных реквизитов делает этот сертификат недействительным.

Банк-эмитент имеет право включить дополнительные реквизиты, но не противоречащие упомянутому выше Положению и законодательству Республики Беларусь.

Сертификат может передаваться (продаваться) другому лицу на основании договора уступки требования (цессии), которая оформляется на обороте сертификата двусторонним соглашением: лица, уступающего свои права (цедента), и лица, приобретающего эти права (цессионария).

Банковский сертификат может быть выпущен банком-эмитентом только после регистрации в соответствующем органе. Таким органом в Республике Беларусь является Национальный банк.

Банковские сертификаты должны быть срочными. Как правило, устанавливаются следующие сроки:

от 31 до 90 дней;

от 91 до 180 дней;

от 1 года до 3-х лет.

Банки Республики Беларусь предлагают населению самые разные виды сберегательных вкладов (праздничные, выигрышные и т.д.).

Депозитные и сберегательные сертификаты являются фактически разновидностью срочных сберегательных вкладов. Но, в от л и-

чие от обычного сберегательного счета, по которому клиенту выдается сберегательная книжка, при депозитном или сберегательном вкладе клиенту выдается сертификат, выполняющий роль долговой расписки банка. Следовательно, с экономической точки зрения депозитный и сберегательный сертификаты равнозначны, оба могут обращаться на вторичном рынке, обоих можно покупать и продавать до погашения. Подобно ситуации с акциями и облигациями, инвестор должен уметь определять эффективность вложения капитала в сертификаты.

Важной характеристикой для него послужит годовая доходность депозитного сертификата, которая определяется по формуле

где г, — годовая доходность; Рк — конечная сумма, полученная в момент реализации; Р0 — цена приобретения; t — продолжительность владения; Т — количество периодов в году.

Депозитный сертификат был куплен за 7 месяцев до погашения по цене 10 тыс р. а продан за 3 месяца до погашения по цене 14 тыс р. Надо определить годовую доходность.

Доход от этой операции для инвестора составил 14 000 -- 10 000 = 4000 р. Продолжительность владения — 7 - 3 = 4 месяца. На основании формулы (2 53) годовая доходность составит

Доходность является важным параметром, который может служить для сравнения эффективности приобретения различных видов сертификатов.

Инвестор имеет возможность приобрести сберегательные сертификаты банков Л и В. Банк Л выпускает сберегательные сертификаты номиналом 10 тыс. р. на один год под 60 % годовых, в то время как банк В — сберегательные сертификаты номиналом 5000 р. под 54 % годовых на срок 6 месяцев. Инвестор решил приобрести сертификаты сроком на 4 месяца. На вторичном рынке ему предложили сертификаты со следующими параметрами:

Какой из сертификатов выгоднее приобрести инвестору?

До погашения каждого из приобретаемых сертификатов остается 4 месяца, то есть они будут погашены одновременно. Рассчитаем сумму к выплате при погашении каждого сертификата, учитывая срок обращения и процентную ставку. Сумма к выплате (к погашению) Cz может быть рассчитана следующим образом:

где Мп— номинал сертификата; г„ — процентная ставка (выраженная в долях) за период обращения.

Сумма к погашению для сертификата банка А составит

Таким образом, доходность сертификата банка В выше, следовательно, инвестору имеет смысл его приобрести.

Важным аспектом при расчете доходности сертификата является цена приобретения (продажи) Р0. которая может быть рассчитана по формуле

где t— количество дней обращения банковского сертификата с момента выпуска до дня приобретения; i, — годовая процентная ставка по данному сертификату.

Начисляемые проценты на банковский сертификат могут быть как простыми, так и сложными. Величина начисляемых процентов зависит:

от ставки рефинансирования Национального банка;

ставок, выплачиваемых другими банками;

срока и размера вклада;

— способа начисления процентов, используемого в банке. Общим условием начисления процентов является использова ние годовой процентной ставки fr

Тогда в случае использования простых процентов сумма к выплате по депозитному сертификату (С^-) со сроком обращение tl> дней вычисляется, как

Сумма начисленных процентов /Г будет равна

В случае сложной процентной ставки (то есть при капитализации процентов) сумма депозита с процентами за п периодов начисления процентов по ставке г„ за период вычисляется, как

Заметим, что чем больше срок, на который оформляется сертификат, тем больше сумма процентов, начисляемых по сложной процентной ставке в сравнении с такой же простой ставкой.

1.Сущность депозитных и сберегательных сертификатов

1.1 Цели выпуска депозитных и сберегательных сертификатов

1.2 Условия выпуска сберегательных и депозитных сертификатов

2. Порядок оформления сберегательных и депозитных сертификатов

2.1 Выдача депозитных и сберегательных сертификатов

2.2 Оплата депозитных и сберегательных сертификатов

3. Оформление и учет сберегательных сертификатов

3.1.Составление ведомости бухгалтерских проводок по балансовым и внебалансовым счетам за 25.01.2010 г.

3.2 Отражение банковских операций в лицевых счетах за 25.01.2010 г.

3.3 Составление оборотного баланса формы № 26 по балансовым и внебалансовым счетам за 25.01.10 г

Сбербанк России выпускает депозитные сертификаты и сберегательные сертификаты в соответствии с «Условиями выпуска и обращения депозитных сертификатов Сбербанка России» и с «Условиями выпуска и обращения сберегательных сертификатов Сбербанка России», утвержденными Постановлением Правления Сбербанка 29 апреля 1999 года № 204.

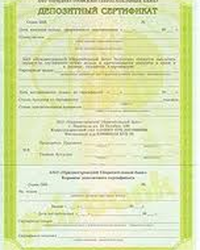

Депозитный сертификат Сбербанк а России – это именная ценная бумага, удостоверяющая сумму депозита, внесенного в Сбербанк России, и права вкладчика на получение по истечении установленного срока суммы депозита и обусловленных в сертификате процентов. (Приложение 1)Сертификаты свободно продаются и принимаются к оплате любым Банком. Вкладчиками могут быть юридические лица и предприниматели без образования юридического лица – резиденты и нерезиденты в соответствии с действующим законодательством Российской Федерации и нормативными актами Банка России. Сертификаты выпускаются в валюте Российской Федерации.

Бланки депозитных сертификатов изготавливаются типографическим способом на специальной бумаге с защитными свойствами и состоят из двух частей: сертификата и корешка.

Сберегательный сертификат Сбербанка России - это ценная бумага на предъявителя, удостоверяющая сумму вклада, внесенного в Банк, и права вкладчика (держателя сертификата) на получение по истечении установленного срока суммы вклада и обусловленных в сертификате процентов. (Приложение 2)

Сберегательные сертификаты выпускаются в документарной форме, сериями с размерами вкладов 1 000 рублей, 10 000 рублей, 50 000 рублей, 100 000 рублей и с суммами, превышающими 100 000 рублей, размер которых определяется отдельными Постановлениями Правления Банка. Бланки сертификатов изготавливаются полиграфическим способом по заказу Банка и соответствуют сертификату качества. Сертификаты не могут служить расчетным или платежным средством за проданные товары или оказанные услуги. Сберегательные сертификаты также как и депозитные сертификаты принимаются к оплате любым Банком. Реализация сертификатов и их оплата осуществляется только при предъявлении Клиентом документа, удостоверяющего личность.

Владельцами сертификатов могут быть резиденты и нерезиденты РФ. Приобретение резидентами сертификатов и выплата средств по ним может осуществляться как наличными денежными средствами, так и путем списания/зачисления средств со счета/на счет по вкладу. Реализация сертификатов и выплата денежных средств, причитающихся по ним, нерезидентам осуществляется с использованием счетов по вкладам. Операции по выдаче и оплате сертификатов производятся двумя работниками – Контролером и Кассиром. Совмещение функций Контролера и Кассира при операционной работе с сертификатами запрещается. Сумма причитающихся процентов по сертификатам подлежит налогообложению .

Реализация депозитных сертификатов юридическим лицам – нерезидентам осуществляется при наличии ставок привлечения ресурсов по операциям с указанной категорией клиентов, установленных Комитетом Сбербанка России по процентным ставкам и лимитам. Денежные обязательства, возникшие при выпуске и обращении депозитных сертификатов, могут быть оплачены только с использованием рублевых счетов, открытых в уполномоченных банках.

Права, удостоверенные именными сертификатами, передаются в порядке, установленном для уступки требований (цессии). Цессия оформляется на оборотной стороне сертификата двусторонним соглашением лица, уступающего свои права (цедента), и лица, приобретающего эти права (цессионария). Цессия по сертификату подписывается с каждой стороны двумя лицами, уполномоченными соответствующим юридическим лицом на совершение таких сделок, и скрепляется печатью юридического лица. Каждый договор об уступке требования нумеруется цедентом, при этом обязательно должна соблюдаться непрерывность оформления цессии. В случае, когда в качестве цедента и/или цессионария при уступке прав по сертификату выступает предприниматель без образования юридического лица, цессия по сертификату подписывается самим предпринимателем или его представителем (на основании доверенности) и скрепляется печатью этого предпринимателя (при ее наличии). Исправлять ошибки при оформлении цессии должно быть подтверждено надписью «исправлено» с проставлением даты исправления, заверено подписаниями и печатями цедента и цессионария. Уступка требования по депозитному сертификату может быть совершена только в период с даты внесения депозита по дату востребования суммы по сертификату, указанные на сертификате.

Для осуществления контроля за выдачей и оплатой сертификатов в Сбербанке России используется АС «Инфобанк».

1.1 Цели выпуска депозитных и сберегательных сертификатов

-Привлечение депозитных ресурсов для активных операций банка на выгодных для него условиях путем обеспечения ликвидности и доходности вложений клиента

-Оформление межбанковских кредитов

Сделки на межбанковском рынке по покупке кредитных ресурсов так называемых "коротких денег" могут быть оформлены покупкой у банка-ссудозаемщика депозитных сертификатов. В данном случаем преимущество имеет кредитор. Возврат средств сопровождается налогообложением полученной прибыли по ставке 15%, тогда как ставка налога на прибыль при межбанковском кредитовании составляет 43%. Однако, эмиттируя депозитные сертификаты, банк должен учитывать, необходимость резервирования в Банке России.

-Расширение клиентуры банка путем диверсификации услуг, предоставляемых клиенту

-Финансовое конструирование на основе применения депозитных сертификатов

Оно осуществляется в области расчетов между предприятиями и организациями и обеспечивает взаимозачет долгов, экономию средств, ускорение расчетов, оптимизацию налогообложения и т.д.

-Снижение риска ликвидности

Эмиттируя депозитные сертификаты, банк получает пасcивы с фиксированным риском, что позволяет ему снизить риск ликвидности

1.2 Условия выпуска деппозитных и сберегательных сертификатов

Являясь юридическим лицом, банк, как и другие эмитенты, может в соответствии с установленными правилами выпускать акции и облигации. Выпускаемые банками акции и облигации обладают теми же свойствами, что и аналогичные ценные бумаги, эмитируемые акционерными обществами.

Однако, кроме акций и облигаций, банки имеют право выпускать специфические ценные бумаги: сберегательные и депозитные сертификаты, которые не могут эмитировать другие юридические лица.

Банковские сертификаты привлекательны для инвестора тем, что они являются ценными бумагами. По степени надежности в западных странах ценные бумаги банков стоят на втором месте после государственных ценных бумаг. Возврат средств по сертификатам банков гарантирован в большей степени, чем по акциям и облигациям акционерных обществ.

Условия выпуска и обращения депозитных и сберегательных сертификатов одинаковы. Различия заключаются в том, что депозитные сертификаты применяются только для обслуживания юридических лиц, а сберегательные сертификаты — для населения. Физические и юридические лица, внесшие вклад в банк, называются вкладчиками или бенефициарами. Они имеют право на получение после истечения установленного срока суммы депозита (вклада) и процентов по нему или могут уступить свои права третьим лицам.

По форме выпуска и возможности идентификации владельца различают сертификаты именные и на предъявителя.

В зависимости от срока действия сертификаты бывают срочными или до востребования. В срочном сертификате фиксируется дата, когда владелец получил сертификат, и дата, когда он получает право востребовать депозит (вклад) с причитающимися ему процентами. Срок обращения сертификатов, как правило, не превышает одного года. Однако по сберегательным сертификатам, если условия выпуска согласованы с Центральным банком РФ, срок их обращения может быть установлен более одного года.

Если в сертификате срок его обращения не оговорен, то такой сертификат является документом до востребования и банк выплачивает сумму депозита (вклада) с процентами по предъявлении этого документа.

Классификация сертификатов по срокам обращения в определенной мере носит условный характер. В частности, если срок получения депозита или вклада просрочен, то банк обязан выплатить причитающиеся клиенту суммы по его первому требованию. Таким образом, до истечения срока обращения сертификат действует как срочный, а после истечения — как до востребования. Иногда банки при выпуске сертификатов предусматривают, что срочный сертификат может быть погашен досрочно, но с пониженными процентами.

Сертификаты выпускаются на специальном бланке, который должен содержать следующие обязательные реквизиты:

— наименование «депозитный (или сберегательный) сертификат»;

— основание выдачи сертификата (внесение депозита или сберегательного вклада);

— дата внесения депозита (вклада);

— сумма внесенного депозита или вклада;

— безусловное обязательство банка вернуть сумму, внесенную в депозит или на вклад;

— дата востребования бенефициаром суммы по сертификату;

— ставка процента за пользование депозитом или вкладом;

— сумма причитающихся процентов;

— наименование и адрес банка;

— для именного сертификата — фамилия, имя, отчество и адрес бенефициара;

— подписи двух лиц, уполномоченных банком на подписание таких документов, скрепленные печатью банка.

Отсутствие в тексте бланка сертификата какого-либо из обязательных реквизитов делает этот бланк недействительным. Банк в сертификате может указывать и дополнительные сведения.

Банк, эмитирующий сертификаты, должен вести строгий учет их выдачи и погашения. Для учета выданных сертификатов бланк сертификата может выпускаться с отрезным корешком, на котором указываются номер сертификата, дата выдачи, сумма, срок возврата сертификата, кому выдан сертификат. При получении сертификата бенефициар подписывает корешок, который затем отделяется от сертификата и хранится в банке. Сертификаты могут выпускаться без корешка. Тогда банк должен вести специальный регистрационный журнал, который содержит те же реквизиты, что и корешок, включая подпись бенефициара.

2. Порядок оформления депозитных и сберегательных сертификатов

Основанием для оформления сертификата является договор банковского депозита, между Банком и вкладчиком (Приложение 3).Приобретающим сертификат, и поступление суммы депозита. Договор подготавливается сотрудником подразделения, ответственного за проведение данной работы. Договор составляется в двух экземплярах и подписывается руководителем Банка. Банк самостоятельно :

А) исключает из текста рекомендуемой формы Договора варианты сносок, которые не будут использованы при заключении Договора с конкретным вкладчиком;

Б) может внести в пункты рекомендуемой формы Договора редакционные изменения или дополнения, не нарушающие порядок совершения операций с сертификатами. Дополнения и изменения. вносимые в текст Договора, не должны противоречить положениям рекомендуемой формы Договора либо отменять действие отдельных ее пунктов.

Текст договора с внесенными в него изменениями или дополнениями должен визироваться юридической службой Банка.

Один экземпляр Договора передается вкладчику, другой остается в Банке.

Перечисление денежных средств на приобретение сертификата может производится вкладчиком:

С расчетного счета. находившегося в другой кредитной организации или в другом отделении/ территориальном банке Сбербанка России.

В этом случае экземпляр Договора для Банка, заключенного с вкладчиком, передается в бухгалтерию Банка. При поступлении денежных средств от вкладчика уполномоченный сотрудник бухгалтерской службы подтверждает факт поступления средств путем проставления на договоре подписи и даты зачисления средств (далее – виза бухгалтерии).

Информация по Договору вводится в АС «Инфобанк», после чего Договор визируется работником, вводившим информацию, и незамедлительно передается в уполномоченное подразделение Банка для оформления сертификата и выдачи его вкладчику.

Со счета, открытого в уполномоченном подразделении Банка.

В этом случае экземпляр Договора передается в уполномоченное подразделение Банка для подтверждения факта списания денежных средств со счета вкладчика и проведения операции выдачи сертификата.

Со счета, открытого в подразделении Банка, осуществляющем расчетно-кассовое

обслуживание юридических лиц, но не уполномоченном на проведение операций с сертификатами. В подразделение Банка, осуществляющее расчетно-кассовое обслуживание юридических лиц, передается копия экземпляра Договора для Банка. Экземпляр Договора для Банка передается в уполномоченное подразделение Банка, осуществляющее выдачу сертификата. Получив подтверждение о списании денежных средств со счета вкладчика, уполномоченное подразделение выполняет действия по оформлению и выдаче сертификата.

Договор с вкладчиком может быть заключен с использованием АС «Клиент-Сбербанк». В этом случае Договор должен быть подписан с использованием электронно-цифровой подписи (ЭЦП) лиц, которые уполномочены на его заключение.

- получает Договор по АС «Клиент-Сбербанк»;

- убеждается в наличии и корректности ЭЦП вкладчика;

- подписывает Договор у руководителя Банка;

- электронную версию Договора направляет вкладчику с применением ЭЦП руководителя.

В случае непоступления. поступления в Банк суммы депозита позднее указанного в Договоре срока или поступления неполной суммы, Договор считается незаключенным. Банк не позднее второго рабочего дня после поступления денежных средств должен вернуть поступившие денежные средства на счет Вкладчика, направив письменное уведомление с требованием возвратить экземпляр Договора. Банк вправе предложить Вкладчику заключить соглашение об условиях размещения поступивших денежных средств. В случае. если в течение двух рабочих дней со дня поступления денежных средств указанное соглашение не будет подписано сторонами, Банк должен возвратить денежные средства и потребовать вернуть экземпляр Договора.

Работу по оформлению и выдаче сертификатов производит уполномоченный работник Банка. В начале операционного дня уполномоченный работник получает необходимое количество бланков сертификатов от заведующего кассой (старшего кассира) под расписку ф.15 с указанием их количества и номеров, а также получает внутренним порядком сертификаты, принятые для оплаты, до получения ответа на запрос об оплате из АС.

Для хранения сертификатов в течение операционного дня, уполномоченный работник Банка обеспечивается металлическим шкафом, сейфом или специальным столом, имеющим индивидуальный секрет замка. В конце неиспользованные бланки сертификатов сдаются заведующему кассой (старшему кассиру) так же под расписку в тетради ф. №15 с указанием их количества и номеров.

Сберегательный сертификат по своей форме является документом, содержащим ряд обязательных реквизитов. Отсутствие в тексте бланка какого-либо из обязательных реквизитов или несоответствие сертификата установленной для него форме делает этот сертификат недействительным. Бланки сертификатов изготавливаются типографическим способом на специальной бумаге с защитными свойствами и состоят из двух частей: сертификата и корешка. На сертификате и корешке напечатаны одинаковые серия и номер, а также размер вклада, внесенного в Банк, удостоверенный сертификатом .

На лицевой стороне бланка сертификата содержатся следующие реквизиты, ряд из которых подлежит заполнению:

- Наименование «Сберегательный сертификат на предъявителя» (нанесено типографическим способом)

- Наименование, местонахождение и корреспондентский счет Банка, открытый в Банке России (нанесено типографическим способом)

- Серия и номер сертификата ( нанесены типографским способом)

- Дата внесения вклада, оформленного сертификатом. При указании даты внесения вклада на бланке сертификата число и название месяца указывается прописью, а год пишется полностью цифрами (например, “Двадцать девятое ноября 2006 года”).

- Размер вклада, оформленного сертификатом. Данный реквизит выполнен типографическим способом (в т.ч. прописью и цифрами). В случае принятия Банком решения о выпуске сертификатов без фиксированного размера вклада данный реквизит может быть заполнен с помощью ПТК, либо от руки. При самостоятельном заполнении данного реквизита размер вклада указывается цифрами и прописью (с большой буквы). В случае принятия Банком решения о выпуске сертификатов без фиксированного размера вклада данный реквизит может быть заполнен с помощью ПТК, либо от руки. При самостоятельном заполнении данного реквизита размер вклада указывается цифрами и прописью (с большой буквы) вместе с наименованием валюты – рубли (например, 50 000 (Пятьдесят тысяч) рублей).

- Дата востребования суммы по сертификату. При указании даты востребования суммы по сертификату число и название месяца указывается прописью, а год пишется полностью цифрами. Дата востребования суммы по сертификату определяется исходя из количества календарных дней начисления процентов, установленных Правлением Банка, и является днем окончания срока начисления процентов, при этом начало отсчета срока производится со дня, следующего за датой внесения вклада.

- Ставка процентов за пользование вкладом. Устанавливается Правлением Банка. Процентная ставка должна указываться цифрами.

- Сумма причитающихся процентов. Указывается цифрами и прописью (с большой буквы) только рубли без оставления свободного места, а копейки – цифрами (например, 10 223 (Десять тысяч двести двадцать три рубля 23 копейки).

- Условие относительно выплаты денежных средств, причитающихся в случае досрочного предъявления сертификата к оплате (нанесено типографским способом).

- Сертификат выдан. В данном реквизите следует указать:

- наименование структурного подразделения, выдавшего сертификат, в соответствии с Положением о структурном подразделении. Кроме того, данное наименование должно соответствовать наименованию, указанному в оттиске печати этого подразделения, проставляемому на сертификате;

- фактический адрес структурного подразделения, выдавшего сертификат, а не адрес вышестоящего филиала Банка;

- банковские реквизиты: счет (для структурных подразделений и операционных отделов отделений банка – счет межфилиальных расчетов; для ОПЕРУ Банка/территориальных банков и структурных подразделений территориальных банков – корреспонденский счет/субсчет) и БИК.

- Обязательство Банка вернуть сумму, внесения на вклад, и выплатить причитающиеся проценты держателю сертификата (нанесено типографическим способом).

- Подписи уполномоченных лиц Банка, удостоверенные оттиском печати структурного подразделения. На сертификате должны быть указаны следующие данные о лицах:

- должность (Контролер, Кассир)

- фамилия и инициалы.

Подписи могут быть совершены чернильной, широкой или капиллярной ручкой. Не допускается использовать штемпеля при подписи сертификата.

- Оборотная сторона бланка сертификата содержит “Основные условия выпуска, оплаты и обращения сберегательных сертификатов Сбербанка России”

- Корешок сберегательного сертификата содержит следующие реквизиты, ряд из которых подлежит заполнению:

-Наименование «Корешок сберегательного сертификата на предъявителя» (нанесено типографическим способом)

-Серия и номер сертификата (нанесено типографическим способом)

- Размер вклада, оформленного сертификатом. Данный реквизит выполнен типографическим способом. Вслучае принятия Банком решения о выпуске сертификатова без фиксированного размера вклада, данный реквизит может быть выполнен с помощью ПТК, либо от руки. При самостоятельном заполнении данного реквизита размер вклада указывается цифрами.

- Выдан и срок возврата. В указанных реквизитах название месяца указывается прописью, а число и год пишется полностью цифрами.

- Сумма причитающихся процентов. В этом реквизите сумма причитающихся процентов указывается цифрами.

- Кому и паспорт – указывается фамилия, имя, отчество Клиента и данные документа, удостоверяющего его личность.

- Сертификат получил. В данном реквизите должна быть проставлена подпись Владельца.

Лицевую сторону сертификата и корешка к нему следует заполнять одним способом, единообразно. Какие-либо исправления, даже заверенные, не допускаются.

2.1 Выдача депозитных и сберегательных сертификатов

Получив экземпляр Договора с отметкой о дате поступления денежных средств на корреспондентский субсчет/счет МФР Банка, либо списания денежных средств со счета вкладчика на счет № 521.

Работник истребует у представителя вкладчика, приобретающего сертификат, паспорт или заменяющий его документ (далее – паспорт) и доверенность на получение сертификата.

Производит сверку оттиска печати, заверяющей доверенность, с оттиском печати, заверяющий договор.

Доверенность не требуется, если за получением сертификата обращается лицо, которое действует в соответствии с законодательством Российской Федерации или/и уставом от имени юридического лица без доверенности. При этом такое лицо представляет: устав, паспорт, документы, подтверждающие пребывание этого лица в должности.

Для получения сертификата предпринимателем без образования юридического лица ему необходимо представить в Банк паспорт и свидетельство о регистрации в качестве предпринимателя.

Уполномоченный работник заполняет реквизиты бланка сертификата и корешка к сертификату на основании договора и в соответствии с действующим образцом заполнение бланка сертификата. (Приложение 2)

- дату внесения депозита и дату востребования суммы по сертификату (число и название месяца указывается прописью, год цифрами)

При этом датой внесения депозита является дата поступления денежных средств (в полном объеме, установленном Договором), перечисленных вкладчиком, приобретающим сертификат, на счет Банка. Дата внесения депозита не может быть ранее даты заключения Договора.

Дата востребования суммы по сертификату определяется исходя из количества календарных дней, определенных Договором, и рассчитывается с даты, следующей ха датой внесения депозита по дату востребования суммы по сертификату (включительно). Например, сертификат выдан 03 марта 2000 года. На бланке сертификата: “Дата внесения депозита” – Третье марта 2000 года; “Дата востребования суммы по сертификату” - Двадцать шестое августа 2000 года (если количество календарных дней, определенных Договором – 176 дней);

- размер депозита, оформленного сертификатом ( сумма цифрами и прописью), при этом сумма прописью записывается начиная с прописной буквы, и если после записи размера депозита прописью до слово “рублей” остается свободное место, то оно заполняется прямой чертой;

- ставку процента за пользование депозитом, обусловленную Договором (цифрами);

- сумму причитающихся процентов, (рубли – цифрами и прописью, копейки – цифрами), при этом, если после записи суммы процентов прописью (начиная с прописной буквы) до слова “рублей” остается свободное место, то оно заполняется прямой чертой;

- наименование, местонахождение (почтовый адрес), банковские реквизиты и номер Банка, выдавшего сертификат;

- наименование и местонахождение вкладчика, приобретающего сертификат, в соответствии с его учредительными и регистрационными документами;

- должности, фамилии и инициалы в первой и второй строчках “уполномоченное лицо Банка” руководителя (или лица имеющего соответствующую доверенность) и главного бухгалтера (или бухгалтера, на которого эти обязанности возложены по приказу) Банка;

- реквизиты корешка сертификата заполняет в соответствии с произведенными записями в бланке сертификата.

При выдаче сертификата доверенность представителя вкладчика остается в Банке. В случае, если представителем вкладчика, приобретающего сертификат, предъявлена доверенность (нотариально заверенная доверенность, генеральная доверенность и т.д.), необходимая представителю для проведения других операций, уполномоченной работник снимает с оригинала доверенности ксерокопию, расписывается на ней, заверяет ее печатью (штампом) Банка, подписывает ее у владельца и возвращает ему оригинал доверенности. Ксерокопия доверенности остается в Банке.

Сертификат выписывается, независимо от явки представителя вкладчика, в день получения уполномоченным работником экземпляра Договора для Банка, при наличии на нем отметки о факте и дате поступления денежных средств со счета вкладчика на счет № 521, а также регистрации Договора в АС.

Реквизиты выписанного сертификата в день оформления регулируются в АС.

До явки представителя вкладчика корешок от сертификата не отделяется. Если сертификат в день его оформления не получен представителем вкладчика, то уполномоченный работник. формирует и направляет в ЦУ АС “запрос на хранение”. Распечатывает из АС справку «Результат запроса», подтверждающую, что блокировка сертификата произведена. Оформляет «Справку к депозитному сертификату Сбербанка России № _» (Приложение № 4). которая направляется в подразделение Банка, уполномоченное на формирование Распоряжений на расчет процентов. На сумму депозита выписывается мемориальный ордер ф.203, в котором указывается номер сертификата. Эта сумма отражается в операционном дневнике ф.24 в графе «Ценности и расчетные документы – приход» и в приложении к операционному дневнику ф.25 а в разделе II «Прочие ценности» в графе «Прочий приход».

Оформленный сертификат передается в кладовую ценностей, где находится до момента востребования его представителем вкладчика.

Если при заполнении сертификата или корешка к нему допущена ошибка, сертификат считается испорченным, никакие исправления к нему не допускаются, на сертификате и корешке за подписью уполномоченного сотрудника делается надпись «Испорчен», проставляется дата и вырезаются три-четыре буквы из слов «Сертификат» и «Корешок». Вместо испорченного заполняется новый бланк сертификата. На испорченный бланк сертификата выписывается мемориальный ордер ф.203. В разделе «Назначение платежа» ордера указывается номер испорченного бланка сертификата.

2.2 Оплата депозитных и сберегательных сертификатов

Оплата сертификатов производится в следующем порядке:

- Уполномоченный сотрудник предлагает вкладчику на оборотной стороне в верхней части бланка сделать надпись»Сертификат предъявлен к оплате. Подпись и дата».

- Получает от вкладчика. сертификат, заявление на оплату сертификата (Приложение 5) в 2-х экземплярах, доверенность(если он доверенное лицо) на проведение операции и паспорт.

-Уполномоченный сотрудник проверяет идентичность подписи в паспорте(или доверенности) убеждается что номер сертификата соответствует номеру указанному в доверенности, сверяет в сертификате номер Банка, выдавшего сертификат, с номером Банка на оттиске печати.

- Проверяет подлинность сертификата, не имеется ли следов подделки, подчистки, травления или подрисовки.

-Если на сертификате оформлены цессии, то проверяет непрерывность ряда цессий и соответствие наименования, печати и подписей уполномоченных лиц вкладчика в сертификате этим же реквизитам в заявлении на оплату сертификата.

- на 1-ом и 2-ом экземплярах заявления на оплату сертификата производит запись: наименование Банка, номер сертификата, дата и время получения сертификата, фамилии и инициалы, после чего расписывается. 2-ой экземпляр заявления заверяется оттиском Банка и возвращается вкладчику.

- Оформляет мемориальный ордер ф.203 на приход предъявленных к оплате сертификатов и отражает эту операцию по операционному дневнику ф.204.

- Формирует запрос на оплату сертификата в АС и передает его службе Банка, занимающейся отправкой электронных документов. До получения положительного ответа из АС сертификат хранится в специально выделенном сейфе. После получения Справки из АС проверяет соответствие реквизитов сертификата с данными Справки. После проведения контрольного расчета вкладчику выплачивается доход.

-В правом верхнем углу лицевой стороны сертификата записывает свою должность и Ф.И.О. ставит дату и расписывается. Погашает бланк сертификата вырезкой 3-4 букв из слова «Сертификат» и штампом «Погашено». Оформляет мемориальный ордер ф.203 на погашение сертификата и отражает в операционном дневнике ф.24.

3. Оформление и учет сберегательных сертификатов

Банк — основная структурная единица сферы денежного обращения.Продуктом банковской деятельности являются услуга, связанные с организацией платежей и расчетов, ведением счетов юридических и физических лиц, хранением денежных средств, кредитованием и выполнением прочих банковских операций.

Результат работы банка — это экономическая выгода,получаеемая как им самим, так и его клиентами.

В деятельности банка важную роль играет бухгалтерский учет,который обеспечивает формирование информации о движении средств и их источников.

Бухгалтерский учет является важным элементом контроля.На управленческие решения существенно влияет бухгалтерская информация о состоянии расчетов, наличных средств, ценных бумаг, которыми владеет банк,депозитных операций, валютных средств, кредитных ресурсов и его кредитного портфеля.

Также значительную роль играет бухгалтерский учет и бухгалтерские операции по размещению и погашению сберегательных и депозитных сертификатов, а также начислению и выплате процентов, причитающихся по сертификату. Аналитический учет депозитных и сберегательных сертификатов ведется по их вкладам, эмитентам и срокам погашения. Хранение, учет и обращение депозитных и сберегательных сертификатов ведется по балансовым и внебалансовым счетам.Одной из важных функций банка является учет сертификатов. В целях учета сберегательных и депозитных сертификатов все банковские операции отражаются по балансовым и внебалансовым счетам, что дает банку возможность контролировать денежные средства клиентов, внесенные в оплату за сертификаты, начисленные и выплаченные проценты, использовать их эффективно, своевременно выполнять обязательства, данные по сертификатам.

3.1Составление ведомости бухгалтерских проводок по балансовым и внебалансовым счетам на 25.01.2010

Ведомость бухгалтерских проводок по операциям на 25.01.2010