Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Уведомление о размере страховых взносов (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Уведомление о размере страховых взносовПостановление ФСС РФ от 23.03.2004 N 27

(ред. от 12.08.2011)

"Об организации работы территориальных органов Фонда социального страхования Российской Федерации по регистрации страхователей"

(вместе с "Порядком организации работы исполнительных органов Фонда социального страхования Российской Федерации по регистрации юридических лиц в качестве страхователей на основании сведений, содержащихся в Едином государственном реестре юридических лиц", "Порядком регистрации в качестве страхователей юридических лиц по месту нахождения обособленных подразделений и физических лиц в территориальных органах Фонда социального страхования Российской Федерации")

(Зарегистрировано в Минюсте РФ 16.04.2004 N 5752) 10. Региональное отделение Фонда (филиал регионального отделения Фонда) определяет зарегистрированному страхователю класс профессионального риска для установления размера страхового тарифа на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний и направляет страхователю Уведомление о размере страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (приложения N 3 и 4 к настоящему Порядку).

Путеводитель по налогам. Практическое пособие по взносам на страхование от несчастных случаев на производстве и профзаболеваний Установленный вам класс профессионального риска и соответствующий ему страховой тариф будут отражены в Уведомлении о размере страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. Этот документ орган ФСС РФ направит вам после регистрации (п. 10 Порядка регистрации организаций, п. 16 Порядка регистрации обособленных подразделений и граждан N 27, п. 9 Регламента N 575н, абз. 1 п. 9 Регламента N 574н).

Документ доступен: в коммерческой версии КонсультантПлюс

Путеводитель по налогам. Практическое пособие по страховым взносам на обязательное социальное страхование - получать уведомление органа ФСС РФ о размере страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

Документ доступен: в коммерческой версии КонсультантПлюс

Формы документов. Уведомление о размере страховых взносовФорма: Уведомление о размере страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний физического лица

(Приказ Минтруда России от 29.04.2016 N 202н)

Документ доступен: в коммерческой версии КонсультантПлюс

Форма: Уведомление о размере страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний юридического лица - государственного (муниципального) учреждения по месту нахождения обособленного подразделения

(Приказ Минтруда России от 29.04.2016 N 202н)

Документ доступен: в коммерческой версии КонсультантПлюс

. Уведомление о размере страховых взносовПутеводитель по бюджетному учету и налогам. Практическое пособие по страховым взносам на обязательное социальное страхование - получать уведомление органа ФСС РФ о размере страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

Документ доступен: в коммерческой версии КонсультантПлюс

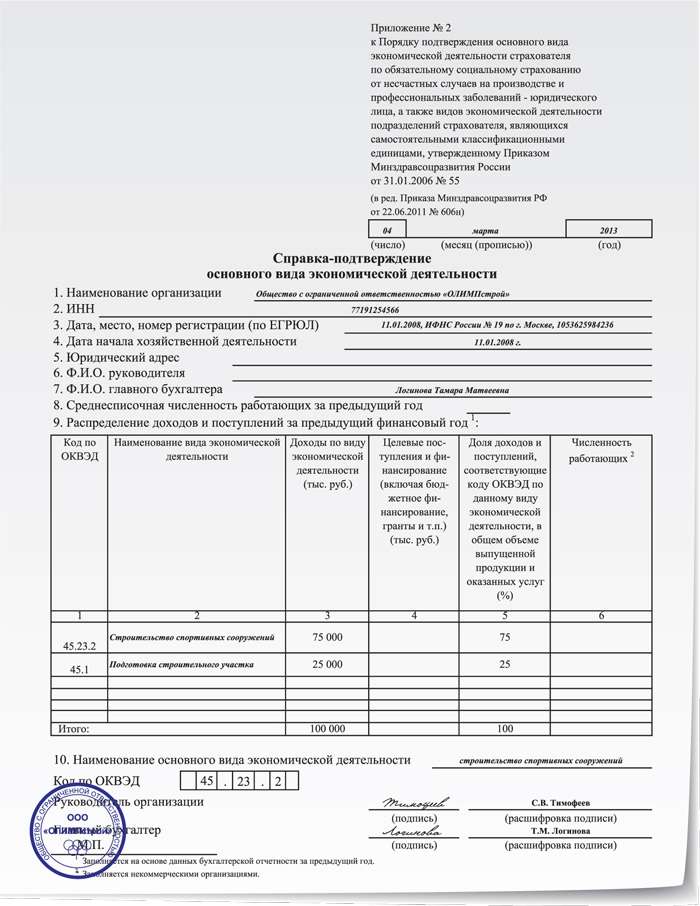

Типовая ситуация: Когда и как подтверждать основной вид деятельности в ФСС? (для бюджетной организации)

(Издательство "Главная книга", 2016) В течение двух недель со дня представления этих документов ФСС направит вам уведомление о тарифе страховых взносов, установленном на текущий год (п. 4 Порядка, утв. Приказом Минздравсоцразвития от 31.01.2006 N 55). При этом ФСС может установить тариф с учетом скидки или надбавки (ч. 1 ст. 22 Закона N 125-ФЗ). Этот тариф надо применять весь год, даже если вы вообще не будете заниматься тем видом деятельности, по которому вам установлен тариф взносов (п. 6 Правил, утв. Постановлением Правительства от 01.12.2005 N 713). По итогам года ничего пересчитывать не надо.

Документ доступен: в коммерческой версии КонсультантПлюс

Кассовый чек при получении аванса будет особенным

Кассовый чек при получении аванса будет особенным

Налоговая служба сообщила о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ККТ, есть особая отметка для расчетов авансом.

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Правительство РФ окончательно определилось с лимитами страховой базы для начисления взносов на следующий год.

Компенсация за неиспользованный отпуск: особенности расчета

Компенсация за неиспользованный отпуск: особенности расчета

Если к моменту увольнения сотрудник проработал без отпуска 10 месяцев и 20 дней, компенсация за неиспользованный отпуск ему выплачивается в полном размере, т.е. за 28 календарных дней.

Подготовьтесь к переходу на новые взносы

Подготовьтесь к переходу на новые взносы

С нового года взыскивать недоимки по взносам (кроме взносов «на травматизм») за периоды до 01.01.2017 будет ФНС – на основании данных, которые передадут ей фонды. Чтобы снизить вероятность неизбежных в таких случаях накладок, до конца декабря нужно:

Регистрация юрлиц и ИП: новые правила

Регистрация юрлиц и ИП: новые правила

Минфин актуализировал процедуру госрегистрации организаций, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

Проверьте свои коды по ОКВЭД

Проверьте свои коды по ОКВЭД

С 01.01.2017 будет действовать только новый ОКВЭД2 (ОК 029-2014) (Приказ Росстандарта от 10.11.2015 № 1745-ст). ФНС уже автоматически изменила имеющиеся в ЕГРЮЛ и ЕГРИП коды видов деятельности по старому ОКВЭД на коды по новому Классификатору. Запросите выписку из реестра и проверьте присвоенные вам новые коды – не произошло ли при перекодировке ошибок.

Как начать работу с онлайн-ККТ

Как начать работу с онлайн-ККТ

Передавать информацию с онлайн-ККТ можно через операторов фискальных данных (ОФД). О том, как организован этот процесс, рассказывает представитель компании, оказывающей такие услуги.

Страховые взносы от несчастных случаевАктуально на: 26 июля 2016 г.

На сегодняшний день установлено 32 различных тарифа страховых взносов от несчастных случаев: свой тариф для каждого класса профессионального риска, которых тоже 32 (ст. 21 Закона от 24.07.1998 N 125-ФЗ ). Все виды экономической деятельности отнесены к одному из таких классов (Классификация видов экономической деятельности, утв. Приказом Минтруда от 25.12.2012 N 625н ).

В один класс попадают виды деятельности со схожими показателями производственного травматизма, профессиональных заболеваний и, как следствие, расходов на обеспечение по страхованию (ст. 3 Закона от 24.07.1998 N 125-ФЗ ). Чем выше класс (риск того, что работник может получить травму или заболевание, поскольку занят в данном виде деятельности), тем выше ставка взносов на страхование от несчастных случаев.

К примеру, издательская деятельность (код по ОКВЭД – 22.1) относится к 1 классу профессионального риска. И тариф страховых взносов на травматизм для издателей установлен в размере 0,2%. А производство электроэнергии (код по ОКВЭД – 40.10.1) – это уже 18 класс риска. И тариф взносов для таких организаций составляет 2,3%.

Формально размеры тарифов устанавливаются ежегодно (ст. 21 Закона от 24.07.1998 N 125-ФЗ ). Но в действительности их значения не менялись с 2006 года (ст. 1 Закона от 14.12.2015 N 362-ФЗ. ст. 1 Закона от 22.12.2005 N 179-ФЗ ). Актуальные на 2016 год тарифы страховых взносов на травматизм приведены в таблице.

Класс профессионального риска

Размер страхового тарифа, %

Класс профессионального риска

Как страхователю узнать свой тариф взносов «на травматизм»Конкретный класс профессионального риска и, соответственно, тариф определяется в зависимости от основного вида экономической деятельности (кода ОКВЭД), которым занимался страхователь в прошлом году (п. 8 Правил, утв. Постановлением Правительства РФ от 01.12.2005 N 713 ).

Сведения о виде деятельности изначально указываются в регистрационных документах. То есть каждому страхователю еще при регистрации в органах ФСС присваивается конкретный класс профессионального риска. Его фиксируют в Уведомлении о размере страховых взносов «на травматизм» и направляют уведомление плательщику (п. 10 Порядка, утв. Постановлением ФСС РФ от 23.03.2004 N 27 ).

Последний документ вправе не представлять страхователи, которые относятся к субъектам малого предпринимательства.

На основании полученных документов ФСС устанавливает плательщику тариф с начала текущего года.

Также читайте:в России Индекс

потребительских цен

Используется

для индексации зарплаты

0 Минимальный

размер оплаты труда

Используется для

регулирования зарплаты

Выдаете ли вы работникам копии индивидуальных сведений, поданных в ПФР (РСВ-1 и СЗВ-М)?

Нет, а разве есть такая обязанность?

Нет, но мы знаем, что выдавать нужно

Выдаем, но только по просьбе работников

Выдаем, но только при увольнении

Выдаем и при увольнении, и после представления отчетности

БЛИЖАЙШИЕ БУХГАЛТЕРСКИЕ МЕРОПРИЯТИЯ

вер. 5.0.0 | © Главная книга 2012—2016 г. | По всем техническим вопросам пишите на support@glavkniga.ru

В нашей статье мы собрали всю информацию по страховым взносам в 2016 году. В том числе примеры расчета взносов и форму для расчета, тарифы, ставки, лимиты по страховым взносам на 2016 год

Разновидность хозяйственной деятельности, которую осуществляет предприятие в 2016 году, и выбранная форма налогообложения напрямую определяют тарифные ставки относительно страховых сумм. Что касается отчислений, которые идут в Пенсионный Фонд и предусматривают страхование на случай нетрудоспособности работника или его инвалидизации, их размер зависит от следующих факторов:

Страховые взносы могут исчисляться по привычным ставкам, если предприятие не претендует на использование пониженной ставки страховых отчислений в 2016 году, которые в текущем периоде варьируются в следующих показателях:

ФФОМС рассматривает налогообложение заработка в процентном показателе 5,1%.

Взносы, которые заходят за границы предельного размера базы в процессе подсчета начислений относительно выплат по страхованию, в 2016 году подвержены налогообложению только в качестве выделения средств на формирование будущей пенсии. Здесь действует размерная ставка 10%.

На льготные группы работников правило о превышении предельной величины базы не распространяется. Обратите внимание – если у предпринимателя не зарегистрированы наемные сотрудники, он не может претендовать на уменьшение обычной тарифной ставки, конкретный размер отчислений за самого себя зависит исключительно от минимального заработка, принятого на данное число в России.

Тарифы по страховым выплатам, действующие в 2016 году

После того как Пенсионный Фонд получает нужные суммы, работники по обозначенной для них схеме самостоятельно направляют часть денег по ОПС на формирование страховой и накопительной составляющей будущей пенсии российского гражданина. Чтобы процесс прошел без заминок, а цифры получились более точными, используются сведения персонифицированной учетной политики и непосредственно способ пенсионного обеспечения, который выбрало само застрахованное лицо.

Отчисления на ФСС перестают начисляться тогда, когда заработок работника, отраженный в бухгалтерской отчетности, составляет сумму, большую от граничной базы и теперь в силу вступает новая ставка 10%, а выплаты в ФФОМС предусматривают 5,1% в госказну. Интересно, что в 2016 году никакой граничной базы относительно ФФОМС не предусмотрено.

Для плательщика налогов, который уплачивает страховые суммы по пониженной тарифной ставке, в 2016 году не нужно вносить взносы в ФСС и ФФОМС, он от них полностью освобожден. Что касается отчислений в Пенсионный Фонд России, здесь действует ставка 20%, но только до тех пор, пока заработок работника за год не достигнет граничной базы. Те суммы, которые не вошли в предельную базу, по действующему законодательству в 2016 году не облагаются налогами.

Кому полагаются пониженные тарифные ставки в 2016 году

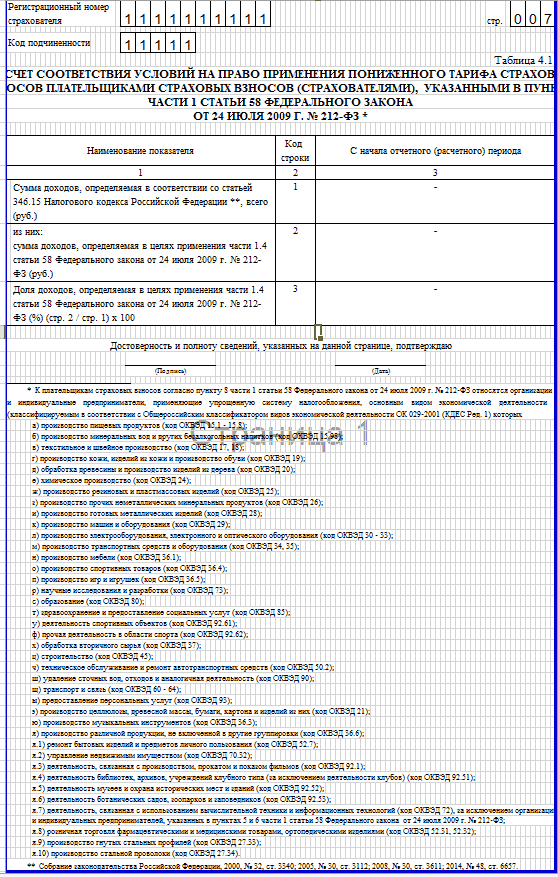

20% вместо привычных 30% уплачивают предприниматели, в отношении которых действует упрощенный формат налогообложения, и которые осуществляют профессиональную деятельность, указанную в списке в статье 58 Федерального закона от 2009 года. С полным перечнем льготников–упрощенцев можно ознакомиться ниже.

Абзац подпункта 8

ФСС РФ не представлены доказательства, при наличии которых он пришел к выводу о том, что фактически осуществляемой предприятием деятельностью является «аренда строительных машин и оборудования», что позволило ему назначить размер страхового тарифа, соответствующий 22-му классу профессионального риска. Суды установили невозможность фактического осуществления обществом данного вида деятельности в связи с отсутствием у него на праве собстИсходя из разъяснений, изложенных в письме Минфина России от 07.05.2010 г. № 03-02-07/1-226, специальный банковский счет ( счет платежного агента, принимающего средства от населения) относится к счетам, об открытии и закрытии которых необходимо сообщать в органы контроля за уплатой страховых взносов.

Осуществление физическим лицом, заключившим трудовой договор с работником, деятельности без регистрации в качестве страхователя у страховщика влечет взыскание штрафа в размере 10 процентов облагаемой базы для начисления страховых взносов, определяемой за весь период осуществления деятельности без указанной регистрации у страховщика, но не менее 20 тыс. руб. (абзац 4 пункта 1 статьи 19 Федерального закона от 24.07.1998 г. № 125-ФЗ «Об обязательном

Порядок уплаты страховых взносов

Как правильно указали суды, уплата страховых взносов во внебюджетные фонды поставлена действующим законодательством в зависимость от факта государственной регистрации гражданина в качестве индивидуального предпринимателя (включения сведений о нем как об индивидуальном предпринимателе в ЕГРИП), а не от фактического осуществления деятельности, наличия либо отсутствия у индивидуального предпринимателя источника дохода, подтвержСудами было указано, что страхователь имеет право на применение пониженного тарифа при соблюдении совокупности следующих условий: нахождение на упрощенной системе налогообложения; наличие основного вида деятельности согласно ОКВЭД - прочая деятельность в области спорта; доля доходов от реализации прочей деятельности в области спорта не менее 70% в общем объеме доходов, исчисленных в соответствии со ст. 346.15 Налогового кодекса Российской Федерации.

Тарифы страховых взносов останутся прежними еще три года — по 2018 год включительно. Про основные и пониженные страховые взносы в 2016 году (ставки) в таблице ниже.

Лимиты страховых взносов в 2016 году вырослиВ 2016 году повысились предельные суммы выплат, с которых надо перечислять взносы (постановление Правительства РФ от 26 ноября 2015 г. № 1265 ). Лимиты такие:

— 718 000 руб. для взносов в ФСС (в 2015 году — 670 000 руб.);

— 796 000 руб. для взносов в ПФР (в 2015 году — 711 000 руб.) С выплат, превышающих 796 000 руб. взносы в ПФР тоже надо начислять. Но тариф будет уже другой — не 22, а 10 процентов.

Если ваша компания применяет пониженный тариф, то со сверхлимитных доходов перечислять в ПФР ничего не надо (письмо Минтруда России от 30 января 2015 г. № 17-3/В-37 ). Это касается, например, ИТ-компаний и организаций на упрощенке с льготными видами деятельности.

Медицинские страховые взносы в 2016 году начисляйте на все облагаемые выплаты независимо от их суммы. Лимита для взносов в ФФОМС по-прежнему нет.

Пример

Оклад директора — 200 000 руб. В январе 2016 года ему начислили премию по итогам работы за 2015 год в размере двух окладов. Таким образом, в январе доходы директора составили 600 000 руб. (200 000 + 200 000 × 2). Бухгалтер начислил взносы:

— в ПФР — 132 000 руб. (600 000 × 22%);

— в ФФОМС — 30 600 руб. (600 000 × 5,1%);

— ФСС — 17 400 руб. (600 000 × 2,9%).

В феврале доходы директора нарастающим итогом составили уже 800 000 руб. (600 000 + 200 000). Эта величина превышает лимиты. Значит, взносы за февраль такие:

— в ПФР — 43 520 руб. (796 000 × 22% + (800 000 – 796 000 ) × 10% – 132 000);

— в ФФОМС — 10 200 руб. (800 000 × 5,1% – 30 600);

— в ФСС — 3422 руб. (718 000 × 2,9% – 17 400).

Тарифы страховых взносов останутся прежними еще три года — по 2018 год включительно (Федеральный закон от 28 ноября 2015 г. № 347-ФЗ ). И составят:

— 22 процента для взносов в ПФР с доходов в пределах 796 000 руб.;

— 10 процентов для взносов в ПФР с доходов свыше 796 000 руб.;

— 2,9 процента для взносов на социальное страхование в ФСС РФ с доходов в пределах 718 000 руб.;

— 5,1 процента для медицинских взносов независимо от доходов.

Про основные и пониженные страховые взносы в 2016 году (ставки) таблица ниже.

Страховые взносы в 2016 году: ставки (таблица)

Важно!

Правила расчета взносов на травматизм 2016 года

1. Тарифы и ставки страховых взносов в 2016 году остались прежние. Они не изменились с прошлого года (Федеральный закон от 14 декабря 2015 г. № 362-ФЗ ). Каждой компании ежегодно присваивают один из 32 тарифов — от 0,2 до 8,5 процента — в зависимости от основного вида деятельности.

2. Начисляйте взносы на все облагаемые доходы. Предельной базы по взносам на травматизм нет. Поэтому не важно, сколько за год получил каждый сотрудник.

Появилась ежемесячная отчетность в ПФРС 1 апреля 2016 года у работодателей появилась новая обязанность — ежемесячно сдавать в ПФР сведения о Ф. И.О. ИНН и СНИЛС работников по форме СЗВ-М (п. 2 ст. 2 Федерального закона от 29 декабря 2015 г. № 385-ФЗ). Срок — не позднее 10-го числа месяца. Впервые СЗВ-М надо сдать за апрель не позднее 10 мая.

В СЗВ-М включайте как сотрудников, которые работают по трудовым договорам, так и тех, с кем у компании заключены гражданско-правовые договоры на работы и услуги.

Если не представить сведения или опоздать с отчетом, компания заплатит штраф — 500 руб. за каждого человека, в отношении которого не сдан отчет.

Взносы для предпринимателей увеличилисьВ 2016 году МРОТ вырос с 5965 до 6204 руб. Поэтому фиксированные стразовые взносы в 2016 году для предпринимателей увеличились с 22 261,38 до 23 153,33 руб:

— в ПФР — 19 356,48 руб. (6204 × 12 × 26%);

— в ФФОМС — 3796,85 руб. (6204 × 12 × 5,1%).

Дополнительно предприниматель должен перечислить в ПФР 1 процент от доходов, превышающих 300 000 руб. Максимальная сумма пенсионных взносов, которую надо заплатить за 2016 год, — 154 851,84 руб. (6204 × 8 × 26% × 12).

В ФСС РФ предприниматели за самих себя платить взносы не должны. Если только появится желание пополнить бюджет фонда добровольно.

Сроки уплаты обычных взносов и взносов на травматизм стали единымиС 2016 года перечисляйте взносы на травматизм одновременно с обычными — не позднее 15-го числа каждого месяца (подп. "в" п. 13 ст. 2 Федерального закона от 29 декабря 2015 г. № 394-ФЗ).

То есть теперь по всем взносам, включая взносы на травматизм, один срок уплаты. По старым правилам взносы на травматизм надо было перечислять в тот же день, когда компания снимала наличные на зарплату со счета или переводила деньги на карты.

Закон с поправкой вступил в силу с 1 января. Значит, взносы за декабрь 2015 года в январе можно было перечислять уже по-новому. Другое дело, что большинство компаний выдали зарплату 31 декабря или даже раньше, когда действовали старые правила. И поэтому декабрьские взносы на травматизм перечислили тоже в декабре. Такие организации смогут воспользоваться поправкой, когда будут перечислять январские взносы. Срок — не позднее 15 февраля.

Изменились КБК для пеней и штрафов по страховым взносамИзначально чиновники установили на 2016 год два отдельных КБК для взносов в ПФР. Один — для взносов с выплат в пределах лимита, другой — для сверхлимитных взносов (приказ Минфина России от 8 июня 2015 г. № 90н). Но в последний момент решили ничего не менять (приказ Минфина России от 1 декабря 2015 г. № 190н). Поэтому перечислять пенсионные взносы за сотрудников по основному тарифу нужно по прежним правилам, на единый КБК. КБК для страховых взносов в ФСС РФ и ФФОМС тоже остались прежними.

Изменения затронули КБК для уплаты пеней в ПФР по взносам на страховую часть и взносам по дополнительным тарифам, а также для уплаты пеней по страховым взносам в ФСС РФ.

КБК по страховым взносам в 2016 году

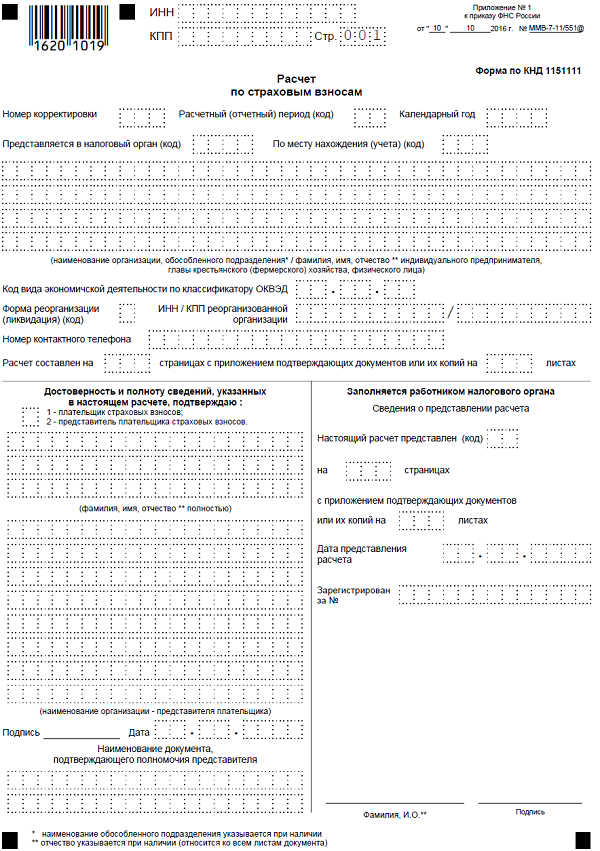

ФНС опубликовала расчет по страховым взносам в ФНС с 2017 года. Скачайте бланк и посмотрите подробный порядок заполнения.

Бланк нового расчетаНовый расчет по взносам утвердили приказом ФНС России от 10.10.16 № ММВ-7-11/551@ "Об утверждении формы расчета по страховым взносам, порядка его заполнения, а также формата представления расчета по страховым взносам в электронной форме". Мы разместили его ниже.

Куда сдавать расчетРасчет сдавайте в ИФНС, где ваша компания стоит на учете. В ПФР его отправлять не нужно. А вот взносы на травматизм по-прежнему остаются у ФСС. Они не вошли в новый расчет по страховым взносам в ФНС с 2017 года.

С 2017 года произойдут значительные изменения в работе бухгалтера: платить взносы надо будет в ИНФС по новым КБК, станет больше отчетности, поменяются сроки ее сдачи и многое другое. Скачайте таблицу опасных изменений для бухгалтера на 2017 год и будьте спокойны.

![]()

Новый расчет по страховым взносам в ФНС с 2017 года начнет применяться с отчетных периодов 2017 года. Получается, первый раз вы будете заполнять эту форму за 1 квартал 2017 года. Расчет теперь сдается по новым срокам. Сдать отчет нужно не позднее 30 числа месяца, который идет за отчетным кварталом.

Посмотрите все сроки в таблице.

Отчетный периодЧтобы заранее подготовить учет к переходу на новые взносы, оформите подписку на «Российский налоговый курьер». В ближайших номерах мы опубликуем подсказки для бухгалтера по опасным срокам отчета, как считать новые взносы, что налоговики проверят в первую очередь и т.д. Ваши подарки при подписке — калькулятор НДС, справочник КБК, расчетчик матвыгоды и НДФЛ, книга «6-НДФЛ: 100 примеров на все случаи жизни».

Порядок заполнения расчета по страховым взносам и бланкНовый расчет отличается от 4-ФСС и РСВ-1. В нем три раздела. Пособия вы будете отражать в приложении 3 к первому разделу. А в третьем разделе укажете серию и номер паспорта работника. В РСВ-1 таких сведений не было. Ниже приводим подробный порядок заполнения расчета по страховым взносам в ФНС с 2017 года.

1.1. Расчет по страховым взносам (далее - расчет) заполняется плательщиками страховых взносов либо их представителями (далее - плательщики):

1.2. При обнаружении плательщиком в поданном им в налоговый орган расчете факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы страховых взносов, подлежащей уплате, плательщик обязан внести необходимые изменения в расчет и представить в налоговый орган уточненный расчет в порядке, установленном статьей 81 Налогового кодекса Российской Федерации (далее - Кодекс).

При обнаружении плательщиком в поданном им в налоговый орган расчете недостоверных сведений, а также ошибок, не приводящих к занижению суммы страховых взносов, подлежащих уплате, плательщик вправе внести необходимые изменения в расчет и представить в налоговый орган уточненный расчет в порядке, установленном статьей 81 Кодекса.

В уточненный расчет подлежат включению те разделы расчета и приложения к ним, которые ранее были представлены плательщиком в налоговый орган (за исключением раздела 3 "Персонифицированные сведения о застрахованных лицах"), с учетом внесенных в них изменений, а также иные разделы расчета и приложения к ним, в случае внесения в них изменений (дополнений).

В уточненный расчет подлежит включению раздел 3 "Персонифицированные сведения о застрахованных лицах" в отношении тех физических лиц, в отношении которых производятся изменения (дополнения).

При перерасчете сумм страховых взносов в периоде совершения ошибки (искажения) уточненные расчеты представляются в налоговый орган по форме, действовавшей в том расчетном (отчетном) периоде, за который производится перерасчет сумм страховых взносов.

Что делать в переходный период? Самые большие трудности ждут бухгалтера в переходный период. Как сделать все вовремя и без ошибок, в статье «Переходный период по новым страховым взносам. Шесть главных проблем» .

Эти статьи помогут отчитаться по взносам Общие требования к порядку заполнения расчета по страховым взносам в 2017 году2.1. Расчет включает в себя:

2.2. Титульный лист расчета заполняют все плательщики.

2.3. Лист "Сведения о физическом лице, не являющемся индивидуальным предпринимателем" заполняют физические лица, не являющиеся индивидуальными предпринимателями, не указавшие в расчете свой ИНН (идентификационный номер налогоплательщика) (далее - ИНН).

2.4. Раздел 1, подразделы 1.1 и 1.2 приложения N 1 к разделу 1, приложение N 2 к разделу 1, раздел 3 включаются в состав представляемого в налоговые органы расчета лицами, производящими выплаты и иные вознаграждения физическим лицам.

2.5. Раздел 2 и приложение N 1 к разделу 2 включаются в состав представляемого в налоговые органы расчета плательщиками - главами крестьянских (фермерских) хозяйств.

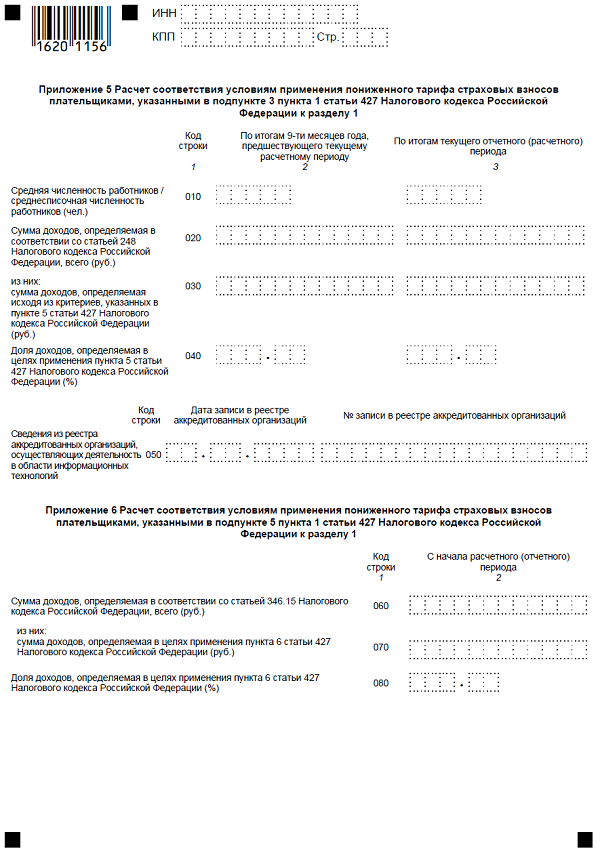

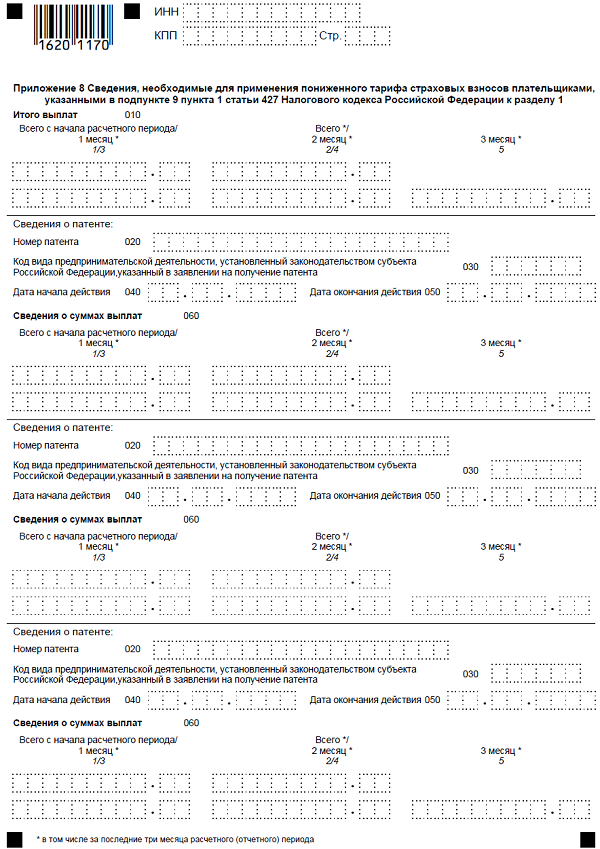

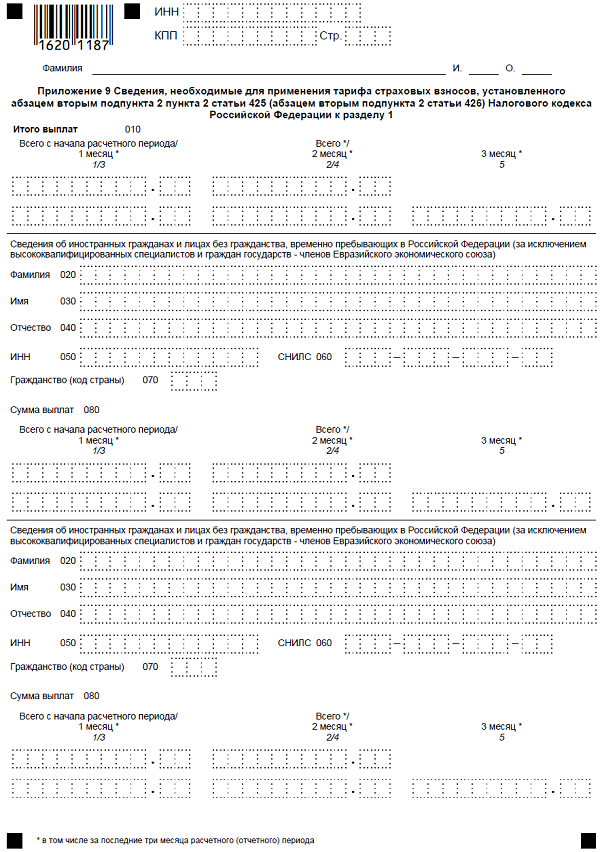

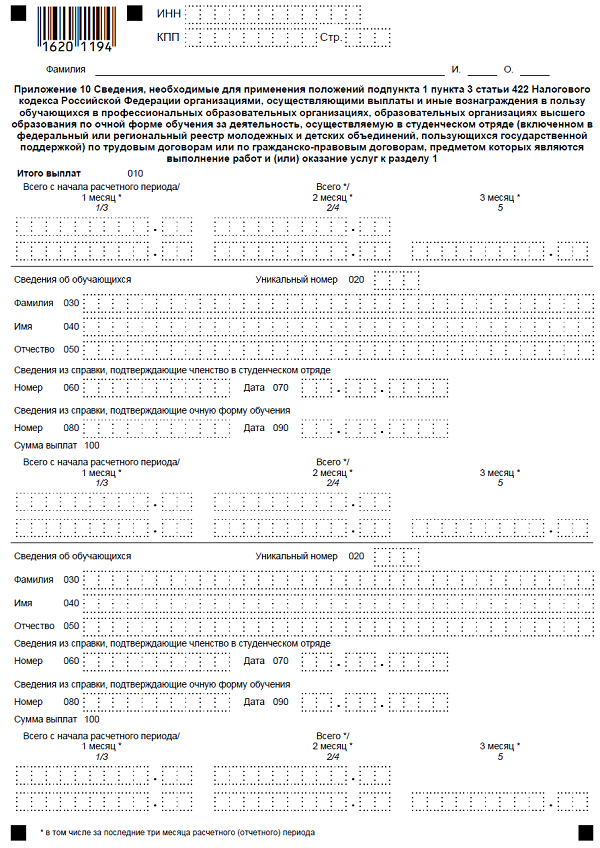

2.6. Подразделы 1.3.1, 1.3.2, 1.3.3, 1.4 приложения N 1 к разделу 1, приложения N 5 - 10 к разделу 1 включаются в состав представляемого в налоговые органы расчета при применении плательщиками соответствующих тарифов страховых взносов.

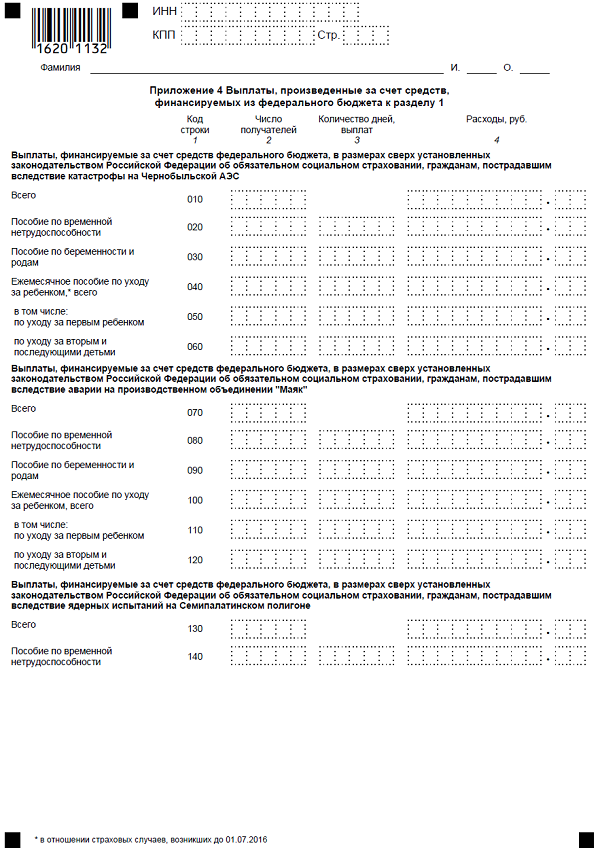

2.7. Приложения N 3 и N 4 к разделу 1 включаются в состав представляемого в налоговые органы расчета при произведении плательщиками расходов на выплату страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством.

2.8. Расчет заполняется на основании данных учета доходов, начисленных и выплаченных физическим лицам плательщиками.

2.9. Каждому показателю расчета соответствует одно поле, состоящее из определенного количества знакомест. В каждом поле указывается только один показатель.

Исключение составляют показатели, значением которых являются дата или десятичная дробь.

Для указания даты используются по порядку три поля: день (поле из двух знакомест), месяц (поле из двух знакомест) и год (поле из четырех знакомест), разделенные знаком "." ("точка").

Для десятичной дроби используются два поля, разделенные знаком "точка". Первое поле соответствует целой части десятичной дроби, второе - дробной части десятичной дроби.

2.10. Страницы расчета имеют сквозную нумерацию, начиная с титульного листа, вне зависимости от наличия (отсутствия) и количества заполняемых разделов. Порядковый номер страницы проставляется в определенном для нумерации поле.

Показатель номера страницы (поле "Стр."), имеющий три знакоместа, записывается следующим образом.

Например, для первой страницы - "001"; для тридцать третьей - "033".

2.11. Заполнение полей расчета значениями текстовых, числовых, кодовых показателей осуществляется слева направо, начиная с первого (левого) знакоместа.

2.12. При заполнении поля "Код по ОКТМО", под который отводится одиннадцать знакомест, свободные знакоместа справа от значения кода в случае, если код ОКТМО имеет восемь знаков, не подлежат заполнению дополнительными символами (заполняются прочерками). Например, для восьмизначного кода ОКТМО - "12445698" в поле "Код по ОКТМО" записывается одиннадцатизначное значение "12445698-".

2.13. При заполнении титульного листа, разделов, приложений к разделам, а также подразделов приложений к разделам расчета, в полях "ИНН" и "КПП" проставляется ИНН и КПП плательщика; в поле "Стр." отражается порядковый номер страницы.

На каждой странице разделов, приложений к разделам, а также подразделов приложений к разделам расчета, также заполняется поле "Фамилия _________ И. ______ О.".

В случае не указания ИНН физическим лицом, не являющимся индивидуальным предпринимателем, заполняется порядковый номер страницы и поле "Фамилия _______ И. ______ О. ______".

2.14. Все значения стоимостных показателей, отражаемых в разделах 1 - 3, приложениях N 1 - 10 к разделу 1, приложении N 1 к разделу 2 расчета, указываются в рублях и копейках.

2.15. При заполнении полей формы расчета должны использоваться чернила черного, фиолетового или синего цвета.

2.16. Заполнение текстовых полей формы расчета осуществляется заглавными печатными символами.

2.17. Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства.

2.18. Не допускается двусторонняя печать расчета на бумажном носителе.

2.19. Не допускается скрепление листов расчета, приводящее к порче бумажного носителя.

2.20. В случае отсутствия какого-либо показателя, количественные и суммовые показатели заполняются значением "0" ("ноль"), в остальных случаях во всех знакоместах соответствующего поля проставляется прочерк.

Прочерк представляет собой прямую линию, проведенную посередине знакомест по всей длине показателя.

В случае, если для указания какого-либо показателя не требуется заполнения всех знакомест соответствующего поля, в незаполненных знакоместах в правой части поля проставляется прочерк. Например, при указании десятизначного ИНН организации "5024002119" в поле ИНН из двенадцати знакомест показатель заполняется следующим образом: "5024002119--".

Дробные числовые показатели заполняются аналогично правилам заполнения целых числовых показателей. В случае, если знакомест для указания дробной части больше, чем цифр, то в свободных знакоместах соответствующего поля ставится прочерк. Например, если показатель имеет значение "1234356.234", то он записывается в двух полях по десять знакомест каждое следующим образом: "1234356-" в первом поле, знак "." или "/" между полями и "234-" во втором поле.

2.21. При представлении расчета, подготовленного с использованием программного обеспечения, при распечатке на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных знакомест. Расположение и размеры показателей не должны изменяться. Печать знаков должна выполняться шрифтом Courier New высотой 16 - 18 пунктов.

2.22. При представлении в налоговый орган по месту учета организацией-правопреемником расчета за последний расчетный (отчетный) налоговый период и уточненных расчета за реорганизованную организацию (в форме присоединения к другому юридическому лицу, слияния нескольких юридических лиц, разделения юридического лица, преобразования одного юридического лица в другое) в титульном листе по полю "По месту нахождения (учета) (код)" указывается код "217", а в верхней его части указываются ИНН и КПП (код причины постановки на учет по месту нахождения организации) (далее - КПП) организации-правопреемника. В поле "наименование организации, обособленного подразделения/фамилия, имя, отчество индивидуального предпринимателя, главы крестьянского (фермерского) хозяйства, физического лица" указывается наименование реорганизованной организации.

В поле "ИНН/КПП реорганизованной организации" указываются, соответственно, ИНН и КПП, которые были присвоены организации до реорганизации налоговым органом по месту ее нахождения.

В разделе 1 расчетов указывается код ОКТМО муниципального образования, межселенной территории, населенного пункта, входящего в состав муниципального образования, на территории которого находилась реорганизованная организация.

Коды форм реорганизации (ликвидации) приведены в приложении N 2 к настоящему Порядку.

Порядок заполнения титульного листа расчетаРазберемся, как заполнить титульный лист нового расчета по страховым взносам с 2017 года.

3.1. Титульный лист расчета заполняется плательщиком, кроме раздела "Заполняется работником налогового органа".

3.2. В поле "ИНН" для физического лица ИНН указывается в соответствии со свидетельством о постановке на учет физического лица в налоговом органе.

3.3. В поле "ИНН" для российской организации указывается ИНН в соответствии со свидетельством о постановке на учет российской организации в налоговом органе по месту ее нахождения, для иностранной организации - в соответствии со свидетельством о постановке на учет иностранной организации в налоговом органе.

При заполнении плательщиком - организацией ИНН, который состоит из десяти знаков, в зоне из двенадцати ячеек, отведенных для записи показателя ИНН, в последних двух ячейках следует проставить прочерк.

3.4. В поле "КПП" для российской организации указывается КПП в соответствии со свидетельством о постановке на учет российской организации в налоговом органе, для иностранной организации - в соответствии со свидетельством о постановке на учет иностранной организации в налоговом органе.

Для российской организации КПП по месту нахождения обособленного подразделения КПП указывается в соответствии с уведомлением о постановке на учет российской организации в налоговом органе.

3.5. При заполнении поля "Номер корректировки" в первичном расчете за расчетный (отчетный) период проставляется "0--", в уточненном расчете за соответствующий расчетный (отчетный) период - указывается номер корректировки (например, "1--", "2-" и так далее).

3.6. Поле "Расчетный (отчетный) период (код)" заполняется в соответствии с кодами, определяющими расчетный (отчетный) период, приведенными в приложении N 3 к настоящему Порядку.

3.7. При заполнении поля "Календарный год" указывается год, за расчетный (отчетный) период которого представлен расчет.

3.8. При заполнении поля "Представляется в налоговый орган (код)" отражается код налогового органа, в который представляется расчет.

3.9. Поле "По месту нахождения (учета) (код)" заполняется в соответствии с кодами, приведенными в приложении N 4 к настоящему Порядку.

3.10. При заполнении поля "наименование организации, обособленного подразделения/фамилия, имя, отчество индивидуального предпринимателя, главы крестьянского (фермерского) хозяйства, физического лица" отражается наименование организации (обособленного подразделения - при наличии; при отсутствии наименования обособленного подразделения указывается наименование организации) либо наименование отделения иностранной организации, осуществляющего деятельность на территории Российской Федерации, которое уполномочено иностранной организацией представлять расчет и уплачивать страховые взносы в целом по операциям всех находящихся на территории Российской Федерации отделений иностранной организации; в случае представления расчета индивидуальным предпринимателем (адвокатом, учредившим адвокатский кабинет, нотариусом, занимающимся частной практикой, иным лицом, занимающиеся в установленном законодательством Российской Федерации порядке частной практикой, главой крестьянского (фермерского) хозяйства либо физическим лицом, не признаваемым индивидуальным предпринимателям) указываются его фамилия, имя, отчество (здесь и далее по тексту - Порядка отчество указывается при наличии) полностью, без сокращений, в соответствии с документом, удостоверяющим личность.

3.11. Поле "Код вида экономической деятельности по классификатору ОКВЭД2" заполняется согласно Общероссийскому классификатору видов экономической деятельности (далее - ОКВЭД2).

3.12. В поле "Форма реорганизации (ликвидация) (код)" указывается код реорганизации (ликвидации) в соответствии с приложением N 2 к настоящему Порядку.

3.13. Реквизит "ИНН/КПП реорганизованной организации" указывается в соответствии с пунктами 3.3 и 3.4 настоящего раздела Порядка.

3.14. При заполнении поля "Номер контактного телефона" отражается номер контактного телефона плательщика в следующем формате: "8", код, номер; между "8" и кодом, а также между кодом и номером указывается знак " " ("пробел").

3.15. При заполнении поля "Расчет составлен на ____ страницах" отражается количество страниц, на которых составлен расчет.

3.16. При заполнении поля "с приложением подтверждающих документов или их копий на ____ листах" отражается количество листов подтверждающих документов и (или) их копий, в том числе количество листов документа, подтверждающего полномочия представителя плательщика (в случае представления указанного расчета представителем плательщика).

3.17. В разделе титульного листа "Достоверность и полноту сведений, указанных в настоящем расчете, подтверждаю:" указывается:

"1" - если расчет представлен плательщиком;

"2" - если расчет представлен уполномоченным представителем плательщика.

При заполнении расчета организациями указывается построчно фамилия, имя и отчество руководителя организации полностью (в поле "фамилия, имя, отчество полностью"), ставится его подпись (в месте, отведенном для подписи) и проставляется дата подписания.

При заполнении расчета индивидуальным предпринимателем (главой крестьянского (фермерского) хозяйства; физическим лицом, не являющимся индивидуальным предпринимателем, производившим выплаты и иные вознаграждения) ставится подпись индивидуального предпринимателя (главы крестьянского (фермерского) хозяйства; физического лица, не являющегося индивидуальным предпринимателем) в месте, отведенном для подписи, и дата подписания.

При заполнении расчета организацией - представителем плательщика указываются наименование организации - представителя (в поле "наименование организации - представителя плательщика"), построчно фамилия, имя и отчество руководителя уполномоченной организации полностью (в поле "фамилия, имя, отчество полностью"), ставится его подпись (в месте, отведенном для подписи) и проставляется дата подписания.

При заполнении расчета физическим лицом - представителем плательщика указывается построчно фамилия, имя и отчество физического лица полностью (в поле "фамилия, имя, отчество полностью"), ставится его подпись (в месте, отведенном для подписи), проставляется дата подписания.

При заполнении расчета представителем плательщика в поле "Наименование документа, подтверждающего полномочия представителя" указывается наименование и реквизиты документа, подтверждающего полномочия представителя плательщика. При этом к расчету прилагается копия указанного документа.

Подпись руководителя организации или физического лица, либо их представителей и дата подписания проставляются также на каждом листе расчета, имеющем поле "Достоверность и полноту сведений, указанных на данной странице, подтверждаю".

3.18. Раздел "Заполняется работником налогового органа" содержит сведения о представлении расчета:

способ и вид представления расчета (указывается код согласно приложению N 1 к настоящему Порядку);

количество страниц расчета;

количество листов подтверждающих документов или их копий, приложенных к расчету;

дата представления расчета;

номер, под которым зарегистрирован расчет;

фамилия и инициалы имени и отчества работника налогового органа, принявшего расчет;

подпись работника налогового органа, принявшего расчет.

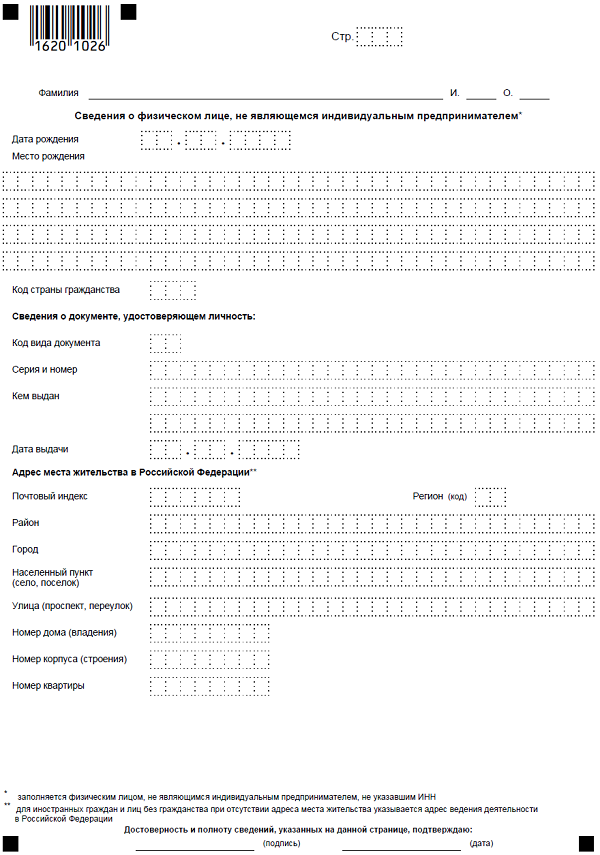

Заполняем лист "Сведения о физическом лице, не являющемся индивидуальным предпринимателем" расчета по взносам4.1. Лист расчета "Сведения о физическом лице, не являющемся индивидуальным предпринимателем" включает в себя персональные данные о физическом лице, не являющимся индивидуальным предпринимателем, не указавшим в расчете свой ИНН.

4.2. При заполнении листа расчета "Сведения о физическом лице, не являющемся индивидуальным предпринимателем" в поле "Стр." отражается порядковый номер страницы, а также заполняется поле "Фамилия __________ И. _______ О._____".

4.3. В поле "Дата рождения" указывается дата рождения физического лица в соответствии с документом, удостоверяющим личность.

4.4. В поле "Место рождения" указывается место рождения физического лица в соответствии с документом, удостоверяющим личность.

4.5. В поле "Код страны гражданства" указывается числовой код страны, гражданином которой является физическое лицо. Код страны указывается согласно Общероссийскому классификатору стран мира (далее - ОКСМ).

При отсутствии у физического лица гражданства в поле "Код страны гражданства" указывается код страны, выдавшей документ, удостоверяющий его личность.

4.6. В поле "Код вида документа" указывается код вида документа, удостоверяющего личность физического лица, в соответствии с приложением N 6 к настоящему Порядку.

4.7. В поле "Серия и номер" указываются реквизиты (серия и номер) документа, удостоверяющего личность физического лица, знак "N" не проставляется, серия и номер документа отделяются знаком " " ("пробел").

4.8. В поле "Кем выдан" указывается наименование органа, выдавшего документ, удостоверяющий личность физического лица.

4.9. В поле "Дата выдачи" указывается дата выдачи документа, удостоверяющего личность физического лица.

4.10. При заполнении поля "Адрес места жительства в Российской Федерации" указывается полный адрес места жительства физического лица на территории Российской Федерации на основании документа, удостоверяющего его личность, либо иного документа, подтверждающего адрес места жительства.

4.11. Элементами адреса являются: "Почтовый индекс", "Регион (код)", "Район", "Город", "Населенный пункт (село, поселок)", "Улица (проспект, переулок)", "Номер дома (владения)", "Номер корпуса (строения)", "Номер квартиры".

"Почтовый индекс" - индекс предприятия связи, находящегося по месту жительства плательщика страховых взносов.

"Регион (код)" - код субъекта Российской Федерации и иной территории, где физическое лицо зарегистрировано по месту жительства. Код субъекта Российской Федерации указывается согласно приложению N 7 к настоящему Порядку.

При отсутствии одного из элементов адреса отведенное для этого элемента поле не заполняется.

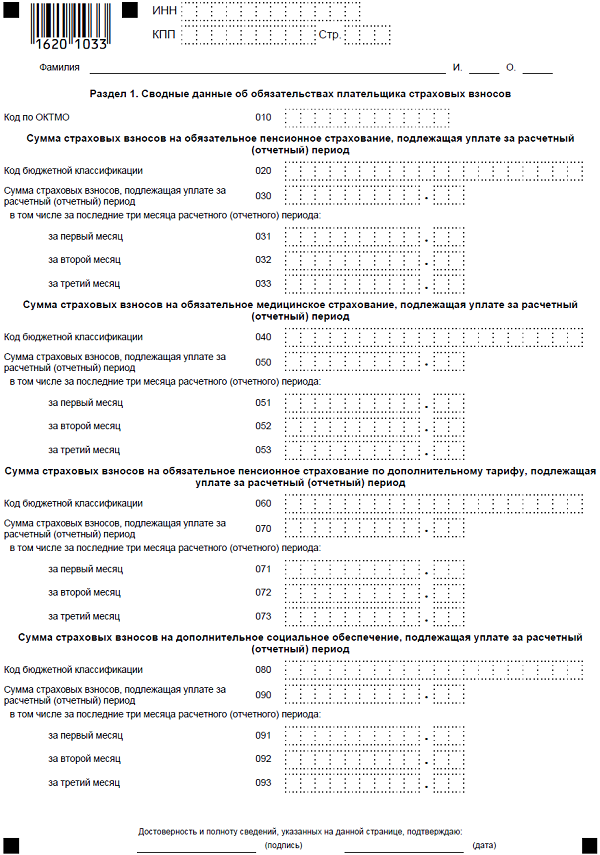

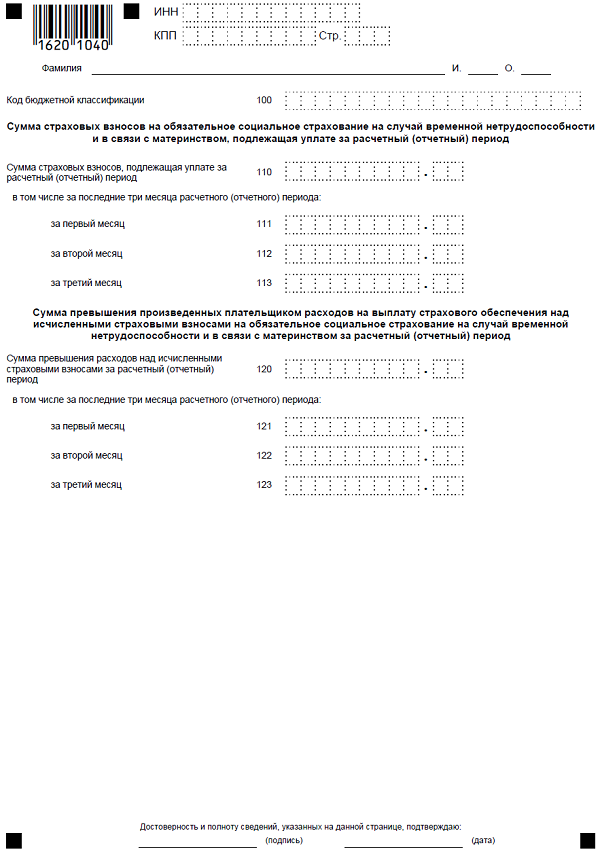

Порядок заполнения Раздела 1 в расчете по страховым взносам в ФНС с 2017 года5.1. Раздел 1 включает в себя показатели сумм страховых взносов, подлежащих уплате в бюджет (суммы превышения произведенных плательщиком расходов на выплату страхового обеспечения над исчисленными страховыми взносами на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством), по данным плательщика, производящего выплаты и иные вознаграждения физическим лицам, с отражением кода бюджетной классификации Российской Федерации (далее - код бюджетной классификации), на который подлежат зачислению суммы страховых взносов, исчисленные за расчетный (отчетный) период, или возмещению из бюджета, исчисленные за расчетный (отчетный) период.

5.2. По строке 010 отражается код в соответствии с Общероссийским классификатором территорий муниципальных образований ОК 033-2013 (далее - ОКТМО). При заполнении поля "Код по ОКТМО" указывается код муниципального образования, межселенной территории, населенного пункта, входящего в состав муниципального образования, на территории которого осуществляется уплата страховых взносов.

5.3. По строке 020 отражается код бюджетной классификации, на который зачисляются страховые взносы на обязательное пенсионное страхование.

5.4. По строке 030 отражается сумма страховых взносов на обязательное пенсионное страхование, подлежащая уплате в бюджет за расчетный (отчетный) период в соответствии со статьей 431 Кодекса.

5.5. По строкам 031 - 033 отражаются суммы страховых взносов на обязательное пенсионное страхование, исчисленные к уплате в бюджет за последние три месяца расчетного (отчетного) периода в соответствии со статьей 431 Кодекса, которые зачисляются на указанный в строке 020 код бюджетной классификации.

5.6. По строке 040 отражается код бюджетной классификации, на который зачисляются страховые взносы на обязательное медицинское страхование.

5.7. По строке 050 отражается сумма страховых взносов на обязательное медицинское страхование, подлежащая уплате в бюджет за расчетный (отчетный) период в соответствии со статьей 431 Кодекса.

5.9. По строкам 051 - 053 отражаются суммы страховых взносов на обязательное медицинское страхование, исчисленные к уплате в бюджет за последние три месяца расчетного (отчетного) периода в соответствии со статьей 431 Кодекса, которые зачисляются на указанный в строке 080 код бюджетной классификации.

5.10. По строке 060 отражается код бюджетной классификации, на который зачисляются страховые взносы на обязательное пенсионное страхование по дополнительным тарифам.

В случае необходимости указания нескольких кодов бюджетной классификации заполняется необходимое количество листов раздела 1 расчета с заполненными показателями по строкам 060 - 073.

5.11. По строке 070 отражается сумма страховых взносов на обязательное пенсионное страхование по дополнительным тарифам, подлежащая уплате в бюджет за расчетный (отчетный) период в соответствии со статьей 431 Кодекса.

5.12. По строкам 071 - 073 отражаются суммы страховых взносов на обязательное пенсионное страхование по дополнительным тарифам, исчисленные к уплате в бюджет за последние три месяца расчетного (отчетного) периода, которые зачисляются на указанный в строке 060 код бюджетной классификации.

5.13. По строке 080 отражается код бюджетной классификации, на который зачисляются страховые взносы на дополнительное социальное обеспечение.

В случае необходимости указания нескольких кодов бюджетной классификации заполняется необходимое количество листов раздела 1 расчета с заполненными показателями по строкам 080 - 093.

5.14. По строке 090 отражается сумма страховых взносов на дополнительное социальное обеспечение, подлежащая уплате в бюджет за расчетный (отчетный) период в соответствии со статьей 431 Кодекса.

5.15. По строкам 091 - 093 отражаются суммы страховых взносов на дополнительное социальное обеспечение, исчисленные к уплате в бюджет за последние три месяца расчетного (отчетного) периода, которые зачисляются на указанный в строке 080 код бюджетной классификации.

5.16. По строке 100 отражается код бюджетной классификации, на который зачисляются страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

5.17. По строке 110 отражается сумма страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, подлежащая уплате в бюджет за расчетный (отчетный) период в соответствии со статьей 431 Кодекса.

5.18. По строкам 111 - 113 отражаются суммы страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, исчисленные к уплате в бюджет за последние три месяца расчетного (отчетного) периода, которые зачисляются на указанный в строке 100 код бюджетной классификации.

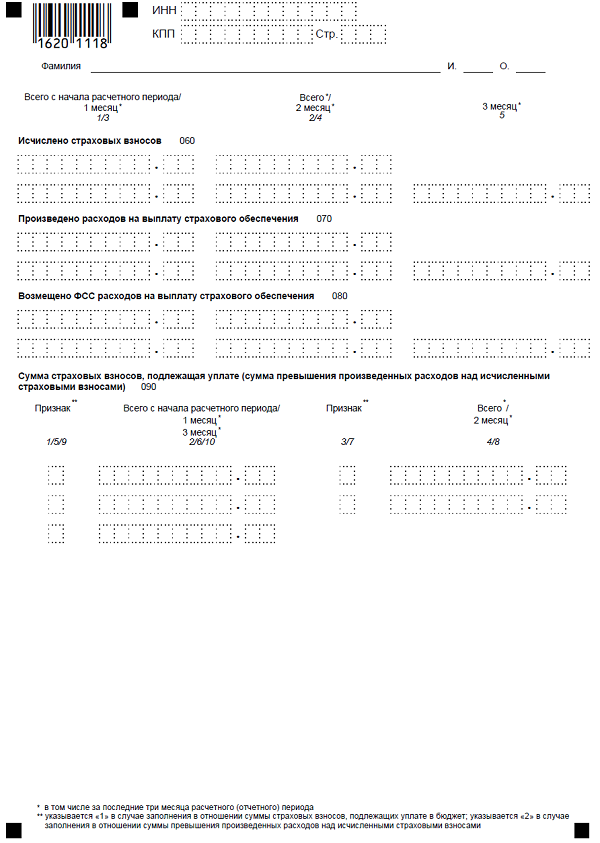

5.19. По строке 120 отражается сумма превышения произведенных плательщиком расходов на выплату страхового обеспечения над исчисленными страховыми взносами по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством за расчетный (отчетный) период в соответствии со статьей 431 Кодекса.

5.20. По строкам 121 - 123 отражаются суммы превышения произведенных плательщиком расходов на выплату страхового обеспечения над исчисленными страховыми взносами по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством за последние три месяца расчетного (отчетного) периода.

5.21. Не допускается одновременное заполнение строки 110 и строки 120, строки 111 и строки 121, строки 112 и строки 122, строки 113 и строки 123.

Порядок заполнения приложения № 1 "Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование" к разделу 16.1. Приложение № 1 к разделу 1 расчета состоит из следующих подразделов:

6.2. Подраздел 1.1 "Расчет сумм страховых взносов на обязательное пенсионное страхование" и подраздел 1.2 "Расчет сумм страховых взносов на обязательное медицинское страхование" заполняются всеми плательщиками, производящими выплаты и иные вознаграждения физическим лицам, застрахованным в системе обязательного пенсионного и медицинского страхования.

6.3. Подраздел 1.3 "Расчет сумм страховых взносов на обязательное пенсионное страхование по дополнительному тарифу для отдельных категорий плательщиков страховых взносов, указанных в статье 428 Налогового кодекса Российской Федерации" и подраздел 1.4 "Расчет сумм страховых взносов на дополнительное социальное обеспечение членов летных экипажей воздушных судов гражданской авиации, а также для отдельных категорий работников организаций угольной промышленности" заполняются плательщиками страховых взносов, производящих выплаты физическим лицам, указанным в статьях 428 и 429 Кодекса соответственно.

6.4. При заполнении строки 001 приложения N 1 к разделу 1 указывается код тарифа, применяемый плательщиком в соответствии с кодами тарифов плательщиков страховых взносов согласно приложению N 5 к настоящему Порядку. В случае если в течение расчетного (отчетного) периода применялось более одного тарифа, то в расчет включается столько приложений N 1 к разделу 1 (либо только отдельных подразделов приложения N 1 к разделу 1), сколько тарифов применялось в течение расчетного (отчетного) периода. Коды тарифов плательщика "21" - "29" не используются для заполнения строки 001 приложения N 1.

Порядок заполнения подраздела 1.1 "Расчет суммы страховых взносов на обязательное пенсионное страхование"

7.1. По строкам 010 - 062 производится расчет сумм страховых взносов на обязательное пенсионное страхование, исходя из сумм выплат и иных вознаграждений, производимых в пользу физических лиц, являющихся застрахованными в системе обязательного пенсионного страхования.

7.2. По строке 010 в соответствующих графах указывается общее количество застрахованных лиц в системе обязательного пенсионного страхования с начала расчетного периода, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

7.3. По строке 020 в соответствующих графах отражается количество физических лиц, с выплат и иных вознаграждений которым исчислены страховые взносы в соответствии с тарифом страховых взносов, применяемым при заполнении подраздела 1.1 с начала расчетного периода, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

7.4. По строке 021 в соответствующих графах отражается количество физических лиц из строки 020, выплаты и иные вознаграждения которым превысили предельную величину базы для исчисления страховых взносов по обязательному пенсионному страхованию, установленную Правительством Российской Федерации в соответствии с пунктами 3 - 6 статьи 421 Кодекса с начала расчетного периода, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

7.5. По строке 030 в соответствующих графах отражаются суммы выплат и иных вознаграждений, поименованных в пунктах 1 и 2 статьи 420 Кодекса, нарастающим итогом с начала расчетного периода, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

7.6. По строке 040 в соответствующих графах отражаются суммы выплат и иных вознаграждений, не подлежащие обложению страховыми взносами на обязательное пенсионное страхование в соответствии со статьей 422 Кодекса, а также суммы фактически произведенных и документально подтвержденных расходов, связанных с извлечением доходов, полученных по договору авторского заказа, договору об отчуждении исключительного права на произведения науки, литературы, искусства, издательскому лицензионному договору, лицензионному договору о предоставлении права использования произведения науки, литературы, искусства в соответствии с пунктом 8 статьи 421 Кодекса, или суммы расходов, которые не могут быть подтверждены документально и принимаемые к вычету в размерах, установленных пунктом 9 статьи 421 Кодекса нарастающим итогом с начала расчетного периода, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

7.7. По строке 050 в соответствующих графах отражается база для исчисления страховых взносов на обязательное пенсионное страхование, рассчитанная в соответствии с пунктом 1 статьи 421 Кодекса с начала расчетного периода, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

7.8. По строке 051 в соответствующих графах отражается база для исчисления страховых взносов на обязательное пенсионное страхование, рассчитанная в соответствии с пунктом 1 статьи 421 Кодекса в размерах, превышающем для каждого застрахованного лица предельную величину базы для исчисления страховых взносов, установленную Правительством Российской Федерации в соответствии с пунктами 3 - 6 статьи 421 Кодекса с начала расчетного периода, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

7.9. По строке 060 в соответствующих графах отражаются суммы исчисленных страховых взносов на обязательное пенсионное страхование с начала расчетного периода, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

7.10. По строке 061 в соответствующих графах отражаются суммы исчисленных страховых взносов на обязательное пенсионное страхование с базы для исчисления страховых взносов на обязательное пенсионное страхование в размерах, не превышающих для каждого застрахованного лица предельную величину базы для исчисления страховых взносов, установленную Правительством Российской Федерации в соответствии с пунктами 3 - 6 статьи 421 Кодекса с начала расчетного периода, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

7.11. По строке 062 в соответствующих графах отражаются суммы исчисленных страховых взносов на обязательное пенсионное страхование с базы для исчисления страховых взносов на обязательное пенсионное страхование в размерах, превышающих для каждого застрахованного лица предельную величину базы для исчисления страховых взносов, установленную Правительством Российской Федерации в соответствии с пунктами 3 - 6 статьи 421 Кодекса с начала расчетного периода, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

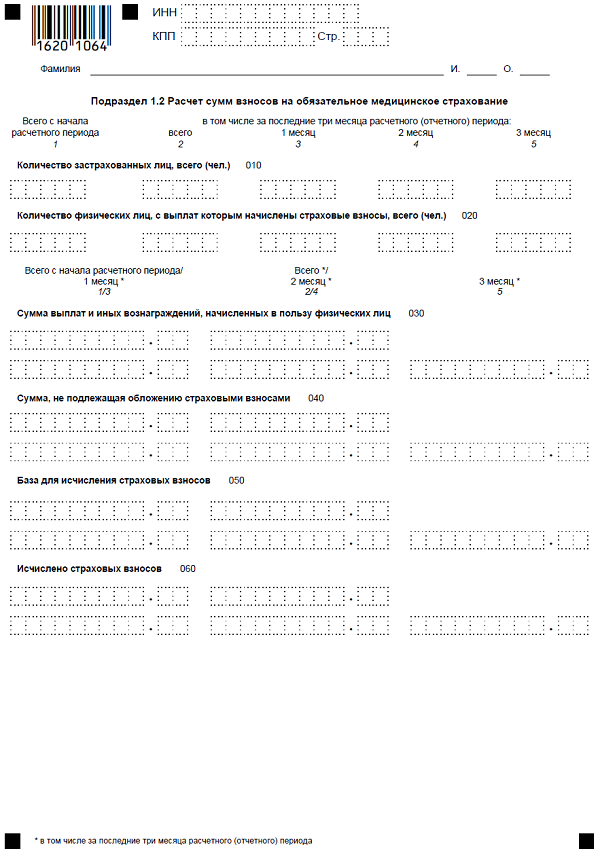

Порядок заполнения подраздела 1.2 "Расчет суммы страховых взносов на обязательное медицинское страхование"

8.1. По строкам 010 - 060 производится расчет сумм страховых взносов на обязательное медицинское страхование, исходя из сумм выплат и иных вознаграждений, производимых в пользу физических лиц, являющихся застрахованными лицами в системе обязательного медицинского страхования.

8.2. По строке 010 в соответствующих графах указывается общее количество застрахованных лиц на обязательное медицинское страхование с начала расчетного периода, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

8.3. По строке 020 в соответствующих графах отражается количество физических лиц, с выплат и иных вознаграждений которым исчислены страховые взносы в соответствии с тарифом страховых взносов, применяемым при заполнении подраздела 1.2 с начала расчетного периода, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

8.4. По строке 030 в соответствующих графах отражаются суммы выплат и иных вознаграждений, поименованных в пунктах 1 и 2 статьи 420 Кодекса, нарастающим итогом с начала расчетного периода, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

8.5. По строке 040 в соответствующих графах отражаются суммы выплат и иных вознаграждений, не подлежащие обложению страховыми взносами на обязательное медицинское страхование в соответствии со статьей 422 Кодекса, а также суммы фактически произведенных и документально подтвержденных расходов, связанных с извлечением доходов, полученных по договору авторского заказа, договору об отчуждении исключительного права на произведения науки, литературы, искусства, издательскому лицензионному договору, лицензионному договору о предоставлении права использования произведения науки, литературы, искусства в соответствии с пунктом 8 статьи 421 Кодекса, или суммы расходов, которые не могут быть подтверждены документально и принимаемые к вычету в размерах, установленных пунктом 9 статьи 421 Кодекса нарастающим итогом с начала расчетного периода, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

8.6. По строке 050 в соответствующих графах отражается база для исчисления страховых взносов на обязательное медицинское страхование, рассчитанная в соответствии с пунктами 1 и 2 статьи 421 Кодекса с начала расчетного периода, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

8.7. По строке 060 в соответствующих графах отражаются суммы исчисленных страховых взносов на обязательное медицинское страхование с начала расчетного периода, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

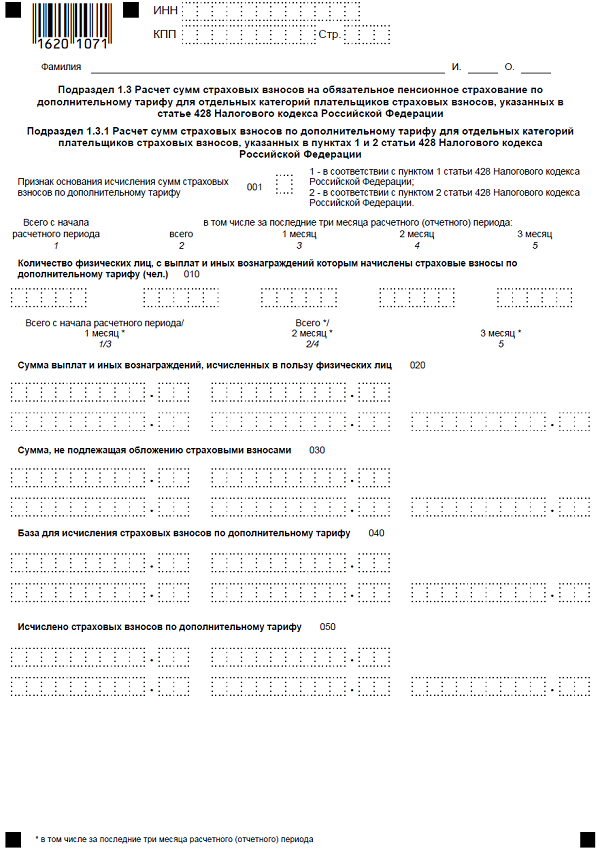

Порядок заполнения подраздела 1.3 "Расчет сумм страховых взносов на обязательное пенсионное страхование по дополнительному тарифу для отдельных категорий плательщиков страховых взносов, указанных в статье 428 Налогового кодекса Российской Федерации"9.1. Подраздел 1.3 состоит из следующих подразделов:

подраздел 1.3.1 "Расчет сумм страховых взносов на обязательное пенсионное страхование по дополнительному тарифу для отдельных категорий плательщиков страховых взносов, указанных в пунктах 1 и 2 статьи 428 Налогового кодекса Российской Федерации";

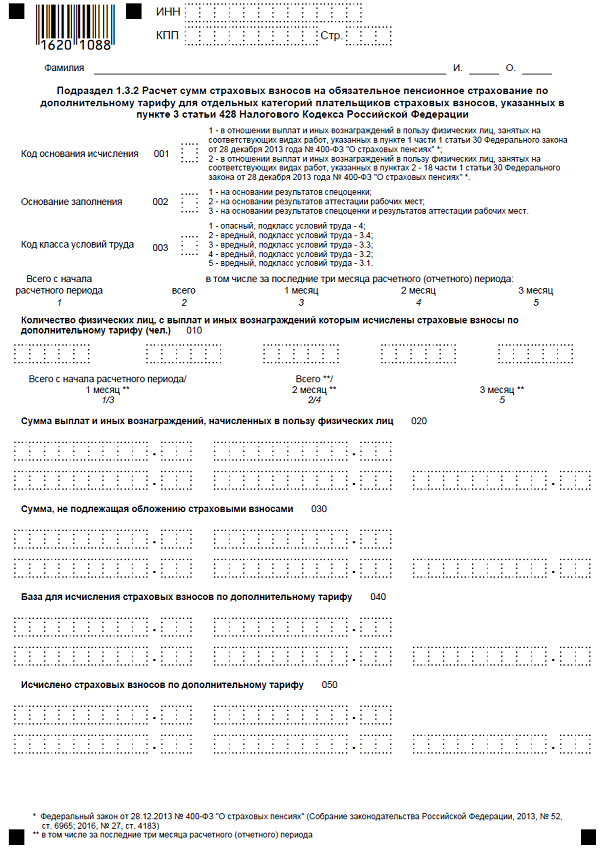

подраздел 1.3.2 "Расчет сумм страховых взносов на обязательное пенсионное страхование по дополнительному тарифу для отдельных категорий плательщиков страховых взносов, указанных в пункте 3 статьи 428 Налогового кодекса Российской Федерации";

9.2. В поле 001 подраздела 1.3.1 указывается код основания исчисления сумм страховых взносов по дополнительному тарифу подраздела:

"1" - в соответствии с пунктом 1 статьи 428 Кодекса;

"2" - в соответствии с пунктом 2 статьи 428 Кодекса;

9.3. В случае если в течение расчетного (отчетного) периода применялось как основания для уплаты страховых взносов по дополнительному тарифу для отдельных категорий плательщиков страховых взносов в соответствии с пунктом 1 статьи 428 Кодекса, так и основания для уплаты страховых взносов по дополнительному тарифу для отдельных категорий плательщиков страховых взносов в соответствии с пунктом 2 статьи 428 Кодекса, то в расчет включается два подраздела 1.3.1.

9.4. По строкам 010 - 050 подраздела 1.3.1 производится расчет сумм страховых взносов на обязательное пенсионное страхование по дополнительному тарифу для отдельных категорий плательщиков, указанных в пункте 1 (пункте 2) статьи 428 Кодекса, исходя из сумм выплат и иных вознаграждений, производимых в пользу физических лиц, являющихся застрахованными лицами в системе обязательного пенсионного страхования.

9.5. По строке 010 подраздела 1.3.1 в соответствующих графах отражается количество физических лиц, с выплат и иных вознаграждений которым исчислены страховые взносы на обязательное пенсионное страхование по дополнительному тарифу для отдельных категорий плательщиков, установленных пунктом 1 (пунктом 2) статьи 428 Кодекса с начала расчетного периода, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

9.6. По строке 020 подраздела 1.3.1 в соответствующих графах отражаются суммы выплат и иных вознаграждений, поименованных в пунктах 1 и 2 статьи 420 Кодекса в отношении лиц, указанных в пункте 1 (пункте 2) статьи 428 Кодекса нарастающим итогом с начала расчетного периода, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

9.7. По строке 030 подраздела 1.3.1 в соответствующих графах отражаются суммы выплат и иных вознаграждений, не подлежащие обложению страховыми взносами на обязательное пенсионное страхование в соответствии со статьей 422 Кодекса, а также суммы фактически произведенных и документально подтвержденных расходов, связанных с извлечением доходов, полученных по договору авторского заказа, договору об отчуждении исключительного права на произведения науки, литературы, искусства, издательскому лицензионному договору, лицензионному договору о предоставлении права использования произведения науки, литературы, искусства в соответствии с пунктом 8 статьи 421 Кодекса, или суммы расходов, которые не могут быть подтверждены документально и принимаемые к вычету в размерах, установленных пунктом 9 статьи 421 Кодекса в отношении лиц, указанных в пункте 1 (пункте 2) статьи 428 Кодекса нарастающим итогом с начала расчетного периода, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

9.8. По строке 040 подраздела 1.3.1 в соответствующих графах отражается база для исчисления страховых взносов на обязательное пенсионное страхование по дополнительному тарифу для отдельных категорий плательщиков, установленных пунктом 1 (пунктом 2) статьи 428 Кодекса, рассчитанная в соответствии с пунктом 1 статьи 421 Кодекса с начала расчетного периода, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

9.9. По строке 050 подраздела 1.3.1 в соответствующих графах отражаются суммы исчисленных страховых взносов на обязательное пенсионное страхование по дополнительному тарифу для отдельных категорий плательщиков, указанных в пункте 1 (пункте 2) статьи 428 Кодекса с начала расчетного периода, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

9.10. По строкам 010 - 050 подраздела 1.3.2 производится расчет сумм страховых взносов на обязательное пенсионное страхование по дополнительному тарифу для отдельных категорий плательщиков, указанных в пункте 3 статьи 428 Кодекса, исходя из сумм выплат и иных вознаграждений, производимых в пользу физических лиц, являющихся застрахованными лицами в системе обязательного пенсионного страхования.

9.11. В поле 001 подраздела 1.3.2 указывается код основания исчисления для применения пункта 3 статьи 428 Кодекса:

"1" - в отношении выплат и иных вознаграждений в пользу физических лиц, занятых на соответствующих видах работ, указанных в пункте 1 части 1 статьи 30 Федерального закона от 28 декабря 2013 г. N 400-ФЗ "О страховых пенсиях" (Собрание законодательства Российской Федерации, 2013, N 52, ст. 6965; 2016, N 27, ст. 4183);

"2" - в отношении выплат и иных вознаграждений в пользу физических лиц, занятых на соответствующих видах работ, указанных в пунктах 2 - 18 части 1 статьи 30 Федерального закона от 28 декабря 2013 г. N 400-ФЗ "О страховых пенсиях".

9.12. В поле 002 подраздела 1.3.2 указывается код основания для заполнения подраздела "Расчет сумм страховых взносов на обязательное пенсионное страхование по дополнительному тарифу для отдельных категорий плательщиков страховых взносов, указанных в пункте 3 статьи 428 Налогового кодекса Российской Федерации":

"1" - при наличии результатов специальной оценки условий труда;

"2" - при наличии результатов аттестации рабочих мест по условиям труда с учетом положений пункта 5 статьи 15 Федерального закона от 28 декабря 2013 г. N 421-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации в связи с принятием Федерального закона "О специальной оценке условий труда" (Собрание законодательства Российской Федерации, 2013, N 52, ст. 6986; 2016, N 27, ст. 4183);

"3" - при наличии результатов специальной оценки условий труда и результатов аттестации рабочих мест по условиям труда с учетом положений пункта 5 статьи 15 Федерального закона от 28 декабря 2013 г. N 421-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации в связи с принятием Федерального закона "О специальной оценке условий труда".

9.13. В поле 003 подраздела 1.3.2 указывается код класса условий труда:

"1" - опасный, подкласс условий труда 4;

"2" - вредный, подкласс условий труда 3.4;

"3" - вредный, подкласс условий труда 3.3;

"4" - вредный, подкласс условий труда 3.2;

"5" - вредный, подкласс условий труда 3.1.

9.14. В случае если в течение расчетного (отчетного) периода применялось более одного основания для уплаты страховых взносов по дополнительному тарифу для отдельных категорий плательщиков страховых взносов, в зависимости от установленного по результатам специальной оценки условий труда класса и подкласса условий труда, то в расчет включается столько страниц подраздела 1.3.2 приложения 1, сколько оснований применялось в течение расчетного (отчетного) периода.

9.15. По строке 010 подраздела 1.3.2 по каждому классу и подклассу условий труда в соответствующих графах отражается количество физических лиц, с выплат и иных вознаграждений которым исчислены страховые взносы на обязательное пенсионное страхование по дополнительному тарифу для отдельных категорий плательщиков, установленных пунктом 3 статьи 428 Кодекса с начала расчетного периода, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

9.16. По строке 020 подраздела 1.3.2 по каждому классу и подклассу условий труда в соответствующих графах отражаются суммы выплат и иных вознаграждений, поименованных в пунктах 1 и 2 статьи 420 Кодекса в отношении лиц, указанных в пункте 3 статьи 428 Кодекса нарастающим итогом с начала расчетного периода, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

9.17. По строке 030 подраздела 1.3.2 по каждому классу и подклассу условий труда в соответствующих графах отражаются суммы выплат и иных вознаграждений, не подлежащие обложению страховыми взносами на обязательное пенсионное страхование в соответствии со статьей 422 Кодекса, а также суммы фактически произведенных и документально подтвержденных расходов, связанных с извлечением доходов, полученных по договору авторского заказа, договору об отчуждении исключительного права на произведения науки, литературы, искусства, издательскому лицензионному договору, лицензионному договору о предоставлении права использования произведения науки, литературы, искусства в соответствии с пунктом 8 статьи 421 Кодекса, или суммы расходов, которые не могут быть подтверждены документально и принимаемые к вычету в размерах, установленных пунктом 9 статьи 421 Кодекса в отношении лиц, указанных в пункте 3 статьи 428 Кодекса нарастающим итогом с начала расчетного периода, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

9.18. По строке 040 подраздела 1.3.2 по каждому классу и подклассу условий труда в соответствующих графах отражается база для исчисления страховых взносов на обязательное пенсионное страхование по дополнительному тарифу для отдельных категорий плательщиков, установленных пунктом 3 статьи 428 Кодекса, рассчитанная в соответствии с пунктом 1 статьи 421 Кодекса с начала расчетного периода, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

9.19. По строке 050 подраздела 1.3.2 по каждому классу и подклассу условий труда в соответствующих графах отражаются суммы исчисленных страховых взносов на обязательное пенсионное страхование по дополнительному тарифу для отдельных категорий плательщиков, установленных пунктом 3 статьи 428 Кодекса с начала расчетного периода, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

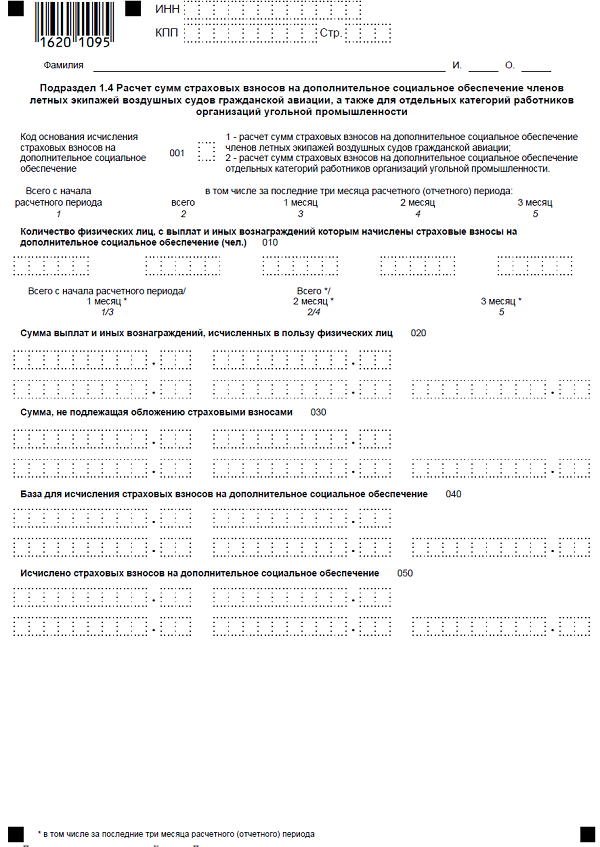

Как заполнить подраздел 1.4 "Расчет сумм страховых взносов на дополнительное социальное обеспечение членов летных экипажей воздушных судов гражданской авиации, а также для отдельных категорий работников организаций угольной промышленности" в расчете по страховым взносам в ФНС с 2017 года

10.1. В поле 001 подраздела 1.4 указывается код основания исчисления страховых взносов на дополнительное социальное обеспечение:

"1" - расчет сумм страховых взносов на дополнительное социальное обеспечение членов летных экипажей воздушных судов гражданской авиации;

"2" - расчет сумм страховых взносов на дополнительное социальное обеспечение отдельных категорий работников организаций угольной промышленности.

10.2. В случае если в течение расчетного (отчетного) периода применялось более одного основания для уплаты страховых взносов на дополнительное социальное обеспечение, то в расчет включается столько подразделов 1.4, сколько оснований применялось в течение расчетного (отчетного) периода.

10.3. По строкам 010 - 050 подраздела 1.4 производится расчет сумм страховых взносов на дополнительное социальное обеспечение в соответствии со статьей 429 Кодекса, исходя из сумм выплат и иных вознаграждений, производимых в пользу физических лиц в соответствии с кодом основания исчисления страховых взносов на дополнительное социальное обеспечение, указанном в поле "001".

10.4. По строке 010 подраздела 1.4 в соответствующих графах отражается количество физических лиц, с выплат и иных вознаграждений которым исчислены страховые взносы на дополнительное социальное обеспечение, установленные статьей 429 Кодекса с начала расчетного периода, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

10.5. По строке 020 подраздела 1.4 в соответствующих графах отражаются суммы выплат и иных вознаграждений, поименованных в пунктах 1 и 2 статьи 420 Кодекса в отношении лиц, указанных в статье 429 Кодекса нарастающим итогом с начала расчетного периода, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

10.6. По строке 030 подраздела 1.4 в соответствующих графах отражаются суммы выплат и иных вознаграждений, не подлежащие обложению страховыми взносами на дополнительное социальное обеспечение в соответствии со статьей 422 Кодекса, а также суммы фактически произведенных и документально подтвержденных расходов, связанных с извлечением доходов, полученных по договору авторского заказа, договору об отчуждении исключительного права на произведения науки, литературы, искусства, издательскому лицензионному договору, лицензионному договору о предоставлении права использования произведения науки, литературы, искусства в соответствии с пунктом 8 статьи 421 Кодекса, или суммы расходов, которые не могут быть подтверждены документально и принимаемые к вычету в размерах, установленных пунктом 9 статьи 421 Кодекса в отношении лиц, указанных в статье 429 Кодекса нарастающим итогом с начала расчетного периода, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

10.7. По строке 040 подраздела 1.4 в соответствующих графах отражается база для исчисления страховых взносов на дополнительное социальное обеспечение в отношении лиц, указанных в статье 429 Кодекса, рассчитанная в соответствии с пунктом 1 статьи 421 Кодекса с начала расчетного периода, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

10.8. По строке 050 подраздела 1.4 в соответствующих графах отражаются суммы исчисленных страховых взносов на дополнительное социальное обеспечение в отношении лиц, указанных в статье 429 Кодекса, с начала расчетного периода, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

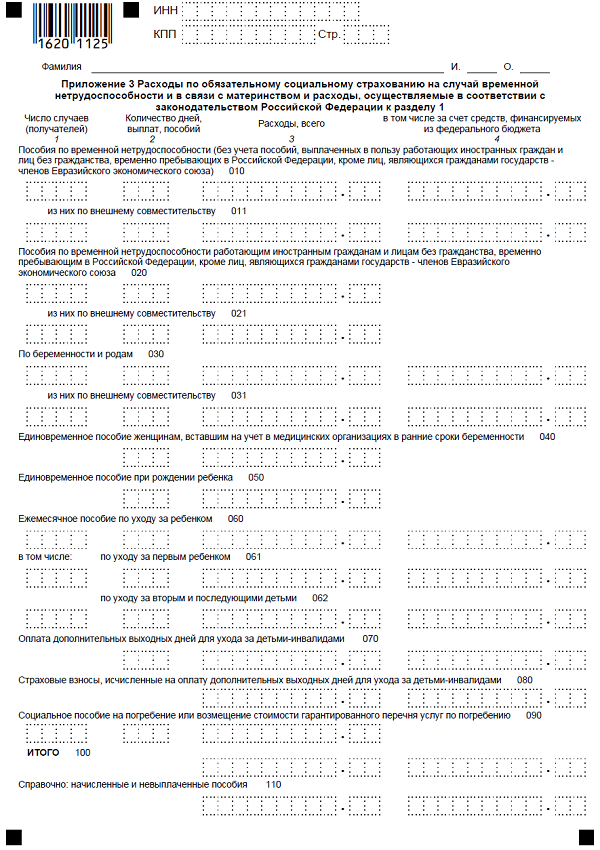

Порядок заполнения приложения № 2 "Расчет суммы страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством" к разделу 1 расчета11.1. В поле 001 приложения N 2 указывается признак выплат страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством:

11.2. По строкам 010 - 070 приложения N 2 производится расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, исходя из сумм выплат и иных вознаграждений, производимых в пользу физических лиц, являющихся застрахованными лицами в системе обязательного социального страхования.

11.3. По строке 010 приложения N 2 в соответствующих графах указывается общее количество застрахованных лиц на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством с начала расчетного периода, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

11.4. По строке 020 приложения N 2 в соответствующих графах отражаются суммы выплат и иных вознаграждений, поименованных в пунктах 1 и 2 статьи 420 Кодекса, нарастающим итогом с начала расчетного периода, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

11.5. По строке 030 приложения N 2 в соответствующих графах отражаются суммы выплат и иных вознаграждений, не подлежащие обложению страховыми взносами на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством в соответствии со статьей 422 Кодекса, а также суммы фактически произведенных и документально подтвержденных расходов, связанных с извлечением доходов, полученных по договору авторского заказа, договору об отчуждении исключительного права на произведения науки, литературы, искусства, издательскому лицензионному договору, лицензионному договору о предоставлении права использования произведения науки, литературы, искусства в соответствии с пунктом 8 статьи 421 Кодекса, или суммы расходов, которые не могут быть подтверждены документально и принимаемые к вычету в размерах, установленных пунктом 9 статьи 421 Кодекса нарастающим итогом с начала расчетного периода, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

11.6. По строке 040 приложения N 2 в соответствующих графах отражаются суммы выплат и иных вознаграждений, начисленных в пользу физических лиц, подлежащих обложению страховыми взносами на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, в размере превышающем величину базы для исчисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, установленную пунктом 3 статьи 421 Кодекса с начала расчетного периода, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

11.7. По строке 050 приложения N 2 в соответствующих графах отражается база для исчисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, рассчитанная в соответствии с пунктом 1 статьи 421 Кодекса с начала расчетного периода, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

11.8. По строке 051 приложения N 2 в соответствующих графах отражается база для исчисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством в отношении сумм выплат и иных вознаграждений, производимых аптечными организациями и индивидуальными предпринимателями, имеющими лицензию на фармацевтическую деятельность, физическим лицам, которые в соответствии с Федеральным законом от 21 ноября 2011 года N 323-ФЗ "Об основах охраны здоровья граждан в Российской Федерации" (Собрание законодательства Российской Федерации, 2011, N 48, ст. 6724; 2016, N 27, ст. 4219) имеют право на занятие фармацевтической деятельностью или допущены к ее осуществлению, и уплачивающими единый налог на вмененный доход для отдельных видов деятельности, указанным в подпункте 6 пункта 1 статьи 427 Кодекса, с начала расчетного периода, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.