Категория: Бланки/Образцы

В 2016 году изменились правила оформления платежных поручений. В статье вы найдете актуальные образцы заполнения платежных поручений на уплату налогов и взносов. В статье вы найдете: Платежное поручение по НДФЛ образец заполнения 2016 Образей заполнения платежного поручения в ПФР в 2016 году Образец заполнения платежного поручения в ФСС в 2016 году Платежные поручения в 2016 году заполняются по новым правилам. Изменения в порядок заполнения платежек внесены приказом Минфина России от 23. Подробности читайте в статье "". Рассмотрим подробнее, как заполнять платежное поручение в 2016 году. Ниже вы также найдете образцы заполнения платежных поручений по налогам в 2016 году. Про платежные поручения также читайте в статьях: Поля платежного поручения в 2016 году образец Правила заполнения платежного поручения в 2016 году Платежные поручения 2016 можно заполнять как в электронном виде система клиент-банк или интернет банктак и на бумажных носителях. Заполнение платежного поручения ов 2016 году существляется на основании требований, изложенных в Положении Банка России от 19. Для вашего удобства порядок заполнения основных полей платежного поручения мы представили в виде таблицы. Например, "УФК МФ РФ по г. Москве ИФНС N 27 по г. Например, УФК по г. Москве ГУ - Отделение ПФР по г. Москве и Московской области 21 Очередность платежа 5 22 Код - при уплате текущих платежей - "0"; - про уплате недоимки, пени, штрафа по требованию фонда - УИН 104 КБК на 2016 год для уплаты соответствующего налога 105 ОКТМО При уплате налога взноса по месту нахождения: - организации - ОКТМО по месту нахождения организации; - недвижимого имущества - ОКТМО по месту нахождения этого имущества 106 Основание платежа - при уплате текущих налоговых платежей - ТП; - недоимки по налогам самостоятельно - ЗД; - недоимки по налогам по требованию ИФНС - ТР; - при уплате взносов - 0 107 Налоговый период Если в поле 106 указано ТР - дату уплаты налога по требованию. При уплате взносов в этом поле ставится ноль 108 Номер документа Если в поле 106 указано ТП или ЗД - 0. При уплате взносов вписывается 0. Если налог уплачивается раньше сдачи декларации, в поле 109 указывается 0; ЗД - 0. При уплате взносов ставится 0. Полное или частичное копирование любых материалов сайта возможно только с письменного разрешения редакции журнала «Зарплата». Нарушение авторских прав влечет за собой ответственность в соответствии с законодательством РФ. Сайт «Зарплата» — это профессиональный ресурс. Если Вы работаете бухгалтером, то статьи и новости для Вас доступны бесплатно. Чтобы получить доступ к 5 751 статье, свежим новостям, ответам экспертов на вопросы, шаблонам документов для бухгалтера, пожалуйста, зарегистрируйтесь. Будем рады помогать Вам в работе. А в подарок за знакомство на адрес электронной почты, которую Вы укажете при регистрации, отправим Вам таблицу изменений по расчету зарплаты.

В статье вы найдете актуальные образцы заполнения платежных поручений на уплату налогов и взносов.

Все права защищены.

При использовании материалов сайта ссылка на gentlemanstory.net обязательна!

Расширен перечень значений оснований платежа. Введены коды для уплаты таможенных пошлин через терминалы и банкоматы

Действуют следующие коды: ДЕ, ПО, КТ, ИД, ИП, ТУ, БД, ИН, КП, ОО (п. 7 Правил, утвержденных приказом Минфина России от 12 ноября 2013 г. № 107н)

К действующим кодам добавили коды для уплаты таможенных пошлин через терминалы и банкоматы:

ДК – таможенная декларация;

ПК – таможенный приходный ордер на уплату таможенной пошлины;

КК – корректировка декларации;

ТК – требование об уплате таможенных пошлин

Дополнены коды документов, которые идентифицируют физлиц

Действует 24 кода для документов физлиц (п. 6 Правил, утвержденных приказом Минфина России от 12 ноября 2013 г. № 107н)

К действующим кодам добавили:

25 – охотничий билет;26 – разрешение на хранение и ношение охотничьего оружия

Марк Петров (Москва)

Марк Петров (Москва)Любовь Федотова

Ну, Вам и понаписали (в основном, кроме МИШИ) "бытовых" советов. которые Вам на этой стадии совершенно не нужны! В такой ситуации должнику нужно, первым делом, отправиться к мировому судье (которая в 2011 г. и вынесла Судебный приказ 2.

Георгий Соловьёв

Сходить к приставам и выяснить ситуацию досконально и подробнее. взяв документы об оплате какие имеются. А так вообще срок исковой давности 3 года (общий). Если что то подавать в суд на пересчет суммы задолженности и снижении процента.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Лилия Волкова (Москва)

Лилия Волкова (Москва)Любовь Федотова

Обратитесь в антиколлекторскую службу. Если нет возможности, то пишите на юридический адрес банка письмо об отзыве персональных данных, после этого они не будут иметь права Вам звонить

Георгий Соловьёв

вот и прокуратуру это всё и написали бы, в 2х экземплярах АК-74 Да пошли их и все. Раз долг продан коллекторам значит его можно не гасить. Требуйте договор факторинга. Они никто и звать их никак. вы же не у них брали. Катайте заяву о.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Инна Уварова (Москва)

Инна Уварова (Москва)Любовь Федотова

в молодости, когда были курсантами, 4 товарищей зареклись, что не будут курить, а если закурят, то постригутся налысо. Двое бросили, двое постриглись налысо. Сам я не курю, поэтому ничего предложить не смогу.

Георгий Соловьёв

Оооо. Бесполезно! Не курю с 1 февраля 2015. Стаж курения 15 лет. Бросила сама, в один день/ после настоятельной рекомендации терапевта. ЭКГ показала нехватку кислорода сердечной мышце (не помню как это мед. термином называется). Было.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Надежда Андреева (Москва)

Надежда Андреева (Москва)Любовь Федотова

Декларацию заполнить и сдать обязательно, иначе штраф 1000р. До 30 апреля. К ней приложить договор купли продажи и документ, подтверждающий оплату. Ничего сложного в заполнении нет, сами сможете Как заполнить декларацию и примеры.

Георгий Соловьёв

Только лично и нужны документы подтверждающие затраты на покупку (приходные кассовые ордера, товарные и кассовые чеки, банковские выписки, платежные поручения, расписки, справки-счета и т. п.). Договор купли-продажи тоже должен.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Виталий Морозов (Москва)

Виталий Морозов (Москва)Любовь Федотова

ну на мой взгляд наличие билета еще неговорит о том что вырубка леса производилась. значит налоговой стоит доказать о том что она производилась и то что была получена от этого выручка. ведь даже если вырубка была еще не значит что.

Георгий Соловьёв

за 5000 фирма должна была рассмеяться и отслюнявить государству Вообще-то налоговая проверяет правильность начисления и уплаты налогов. (т.е. налоговый учет). бухучет она не проверяет и не имеет права проверять.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Штрафы и пени по налогам и сборам

ОКТМО указывается обычный, как и при уплате налогов. при наличии требования от налогового органа ставится ТР, если требования нет, то ставится ЗД. Номер и дата требования указывается в полях 108-109 платежного поручения, при отсутствии требования, в полях проставляются нули. В поле 107 «Показатель налогового периода» ставится срок уплаты, указанный в требовании. Если требования нет, то в этом поле так же ставится 0.

Образец заполнения платежного поручения на уплату штрафа за налоговое правонарушение при наличии требования и УИН

Образец заполнения платежного поручения на уплату штрафа за налоговое правонарушение при отсутствии требования и УИН

Штрафы и пени по взносам во внебюджетные фонды

Принцип заполнения платежного поручения такой же, как и по налоговым штрафам и пеням.

значение реквизита 110 не указывается)

УИН отсутствует в требовании ИФНС

Образец платежки задолженность по требованию с УИН

Образец заполнения платежного поручения пени по НДС

Добровольное перечисление пени

Что вы напишете в реквизите "Основание платежа" особого значение не имеет. Можно поставить "ТП". Но лучше, наверное, будет указать "ЗД", поскольку денежку-то вы в бюджет задолжали теперь. Тем более это верно, когда уплачиваете пени за прошлый год. С 2015 года больше не пишем в поле "110" "ПЕ", ставим там ноль ("0").

По пеням же возможны следующие варианты:

Мы самостоятельно посчитали пени и платим их добровольно. В этом случае основание платежа, скорее всего, будет иметь код ЗД, то есть добровольное погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам при отсутствии требования ИФНС, ведь пени мы, как правило, перечисляем не за текущий период, а за прошлые.

Уплата пеней по требованию ИФНС. В этом случае основание платежа будет иметь вид ТР.

Перечисление пеней на основании акта проверки.

Декларацию за год вы сдадите в установленный срок ещё раз, но уже по полной форме.

Квартальные авансовые платежи

Основные реквизиты бланка платежки по квартальным авансам налога на прибыль

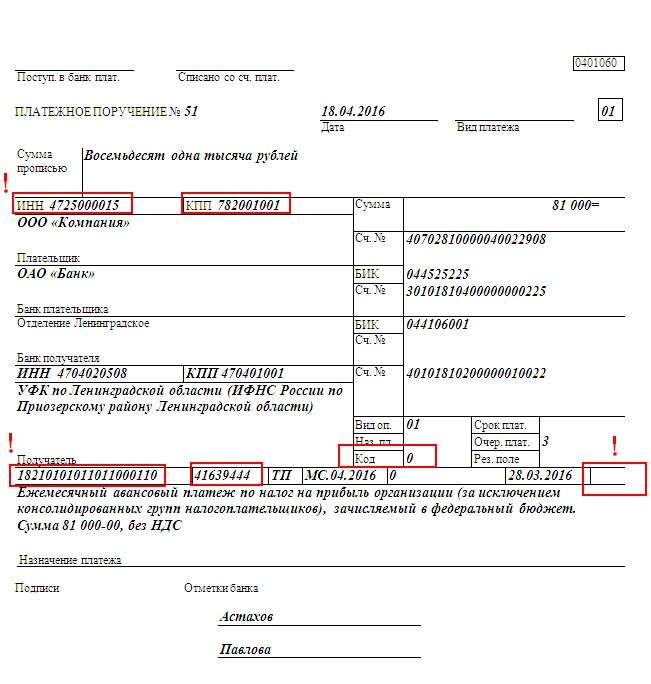

№ поля Наименование реквизита Содержание реквизита 101 Статус плательщика 01 18 Вид операции 01 21 Очередность платежа 5 22 Код 0 104 КБК Федеральный бюджет 18210101011011000110 КБК Региональный бюджет 18210101012021000110 105 ОКТМО Код ОКТМО муниципального образования, в котором находится ИФНС, в которую сдается декларация по налогу на прибыль 106 Основание платежа ТП 107 Налоговый период КВ.01.2016; КВ.02.2016; КВ.03.2016 и КВ.04.2016 (налог за год) 108 Номер документа 0 109 Дата документа

0 (если уплачиваются авансовые платежи за 1кв. 6мес. 9мес.

и за год, до подачи налоговой декларации)

ДД.ММ.ГГГГ- дата подписания декларации (платеж после того, как сдана декларация за год)

0 (с 28 марта 2016 г.

Как облагаются налогом объекты недвижимого имущества, вновь образованные в результате раздела в 2015 г. и не включенные в перечень имущества, облагаемого по кадастровой стоимости, на 2016 г. Ответ на этот вопрос дала ФНС России в письме от 02.06.2016 № БС-4-11/9859@.

Российские предприниматели смогут получить налоговый вычет за товары и услуги, необходимые для производства продукции, облагаемой нулевой ставкой НДС. Соответствующий закон подписал президент Владимир Путин.

У россиян, имеющих за границей земельные участки, авто и счета в банках, осталось чуть больше двух недель, чтобы легализовать их в России.

Рабочее время учителей и преподавателей имеет немало особенностей.

Если компания отказалась от печати, то на месте, отведенном под печать, ручкой пишется «б/п»

Подпись. Право подписи имеют те, кто перечислен в банковской карточке

Отметки банка (поле 45)

Отметки банка (компании не заполняют)

ИНН плательщика. Первый и второй знаки ИНН не могут быть нулями

ИНН налоговой инспекции. Первый и второй знаки ИНН не могут быть нулями

Статус плательщика. В платежке по взносам указывают "08". Статус по налогам зависит от того, платятся они с доходов от предпринимательской деятельности или в качестве налогового агента.

В реквизите () банк плательщика поставит отметку (штамп), а его уполномоченный

представитель – свою подпись. В реквизите () укажите ИНН плательщика (если такой есть). Это поле могут не

заполнять физлица, которые указали СНИЛС в поле 108 или УИН в поле 22 (

приложения 2 к ). В реквизите () укажите ИНН получателя. В реквизите () сотрудник банка поставит дату поступления распоряжения в банк

плательщика. В реквизите () сотрудник банка укажет дату списания средств со счета плательщика.

Как заполнить платежное поручение на штрафы (нюансы)?

Отправить на почту

Правила оформления платежного поручения для уплаты штрафа

В реквизите 105 заполняется ОКТМО — код территории муниципального образования, на которой собираются средства от уплаты штрафов. Реквизит 106 — значение основания платежа — 2 буквы. В случае уплаты штрафа это буквы «ТР» (налоговая выставила требование по ст. 69, 101.3 НК РФ). Реквизит 107 (налоговый период) имеет значение «0». В реквизите 108 указывается номер требования, символ «№» ставить не нужно.

Заполнение платежного поручения в 2016 году образец

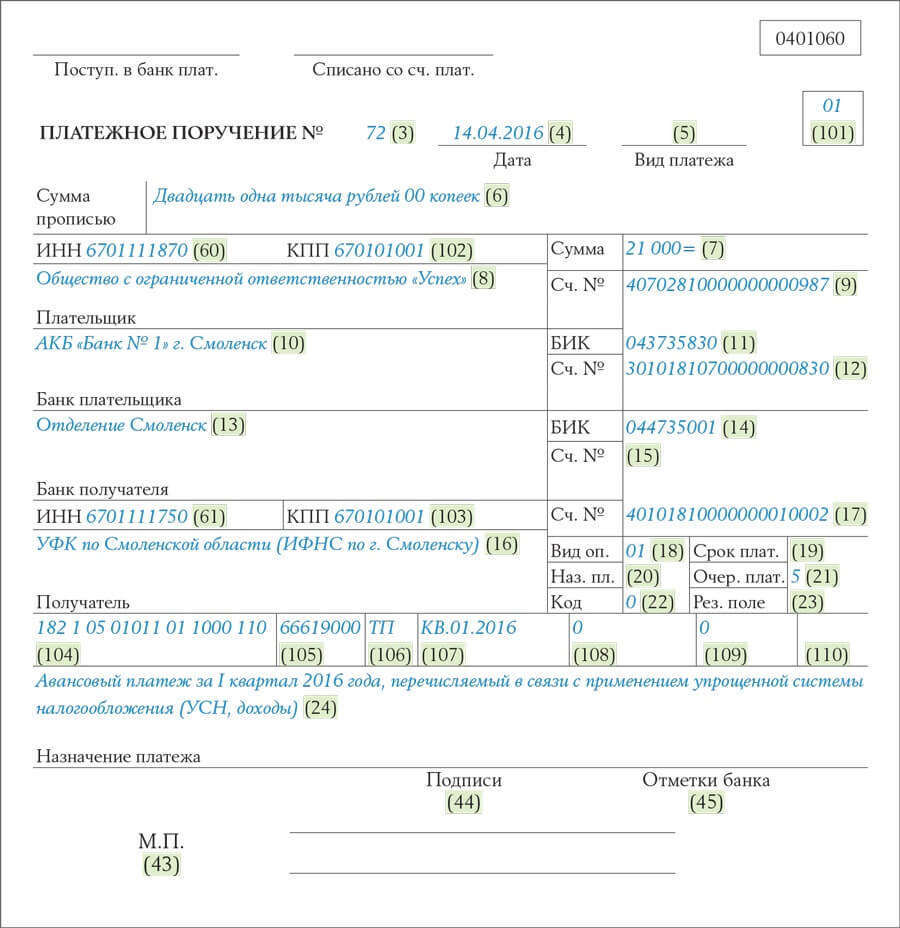

В 2016 году налоговое законодательство Российской Федерации разрешает предоставлять платежные поручения в электронном виде и заполненными в печатном виде. Если речь идет о первом варианте, налогоплательщику следует воспользоваться системой клиент–банк или интернет–банк. Оформление платежного поручения в 2016 году происходит на основании правил, указанных в Положении банка России, вступившем в действие 19.06.2012 и зарегистрированном под номером 383–П.

Что заполняется и указывается 101 Статус плательщика 01 - если компания платит налог за себя, 02 - если компания платить налога в качестве налогового агента, 08 - если компания платить страховые взносы 60 ИНН плательщика ИНН организации 102 КПП плательщика При уплате налога (взноса) по месту нахождения: - организации - КПП организации; - недвижимого имущества - КПП, присвоенный организации по месту нахождения этого имущества 8 Плательщик Полное или сокращенное наименование организации 61 ИНН получателя ИНН ИФНС (фонда), в которую подается отчетность по перечисляемому налогу (взносу) 103 КПП получателя КПП ИФНС (фонда), в которую подается отчетность по перечисляемому налогу 16 Получатель - при уплате налога -УФК МФ РФ по ______ (указать наименование субъекта РФ, в котором уплачивается налог), а затем в скобках - наименование ИФНС.

Новые правила заполнения платежного поручения

Для чего нужно платежное поручение?

Когда у владельца расчетного счета в банке возникает необходимость перевода определенной денежной суммы со своего счета на другой счет, открытый в этом же или другом банке, он использует специальный документ – так называемое, «платежное поручение». Благодаря ему он как бы «поручает» банку провести операцию со своими деньгами и осуществить перевод средств.

Виды операций, которые могут осуществляться при помощи платежных поручений, могут быть разными.

Если в организации срок декабрьской зарплаты приходится на новогодние каникулы, то выдать ее нужно обязательно до конца декабря. Когда же срок зарплаты, 9 января или позже выдавать ее раньше января не обязательно. Как день расчета с сотрудниками за декабрь влияет на сроки НДФЛ и на заполнение отчетов, куда и как платить страховые взносы — разъяснения по этим вопросам смотрите в удобной таблице. Она размещена в системе ГЛАВБУХ.

Порядок, по которому заявляют объекты, загрязняющие окружающую среду – в новом приказе РосприроднадзораПриказ Росприроднадзора от 24.11.2016 №756 определяет порядок, согласно которому следует заявлять объекты, загрязняющие окружающую среду.

Уведомление Росприроднадзора от 25.11.2016 №б/н «О порядке и особенностях постановки объектов, оказывающих негативное воздействие на окружающую среду, на государственный учет» содержит дополнительные разъяснения по этим вопросам.

А консультация «Какую отчетность сдавать в Росприроднадзор» содержит перечень отчетов и бланки

Состав отчетности, которую нужно подавать, Росприроднадзор также разместил на своем официальном сайте .

«Какую отчетность сдавать в Росприроднадзор». О.В. Долматов, С.В. Губанова.

© Материал из БСС «Система Главбух» .

Уведомление «О порядке и особенностях постановки объектов, оказывающих негативное воздействие на окружающую среду, на государственный учет».

© Материал из БСС «Система Главбух» .

Приятной неожиданностью стал аншлаг на V Всероссийской практической конференции от Системы Главбух. 15000 человек смотрело конференцию онлайн. А в Санкт-Петербурге в зале отеля Азимут собралось 1280 участников, чтобы получить комментарии и ответы на свои вопросы от М.С. Мухина и вместе посмотреть трансляцию из Минфина. Фотографии свидетельствуют о том, что было не только полезно, но и весело. Для тех, кто не смог присутствовать на конференции лично, в системе ГЛАВБУХ размещены видеоматериалы и памятки — «Как и что изменится в работе бухгалтера в 2017 году».

Готовые решения и примеры для бухгалтера и руководителя, чтобы грамотно учесть расходы на украшения офиса, новогодние витрины, подарки деловым партнерам, сотрудникам, их детям, а также затраты на корпоратив размещены в системе ГЛАВБУХ.

Страховые взносы — 2017: сравнение старых и новых правилС 1 января 2017 года рассчитывать и платить страховые взносы нужно по новым правилам. Прежними останутся базовые тарифы: 22 процента по пенсионным взносам, 5,1 процента по медицинским и 2,9 по социальным. Пониженные и дополнительные тарифы на 2017 год пока тоже без изменений. Новыми будут облагаемые лимиты и отчетность. Что именно меняется, смотрите в удобной справочной таблице системы ГЛАВБУХ

31 октября Как отразить в отчете 6-НДФЛ переходящие выплатыМы знаем, как не хватает времени, чтобы все успеть в отчетные дни…

Возможно, подборка коротких ответов поможет Вам именно сейчас!

6-НДФЛ (Ответы на вопросы, статьи и консультации в системе ГЛАВБУХ)

Ответы на вопросы:

24 октября Инструкция: как использовать переплату по страховым взносам до 2017 годаС января 2017 года администрирование страховых взносов передадут в налоговую. Поэтому в ноябре–декабре 2016 года Пенсионный фонд РФ и ФСС России взыщут как можно больше долгов и направят на это имеющиеся переплаты по взносам. Проведите сверку с фондами как можно скорее и подайте заявление на возврат, не дожидаясь конца года. Пошаговая инструкция и образцы заявлений, чтобы вовремя вернуть или зачесть переплату по взносам сейчас в специальной подборке системы ГЛАВБУХ.

«Инструкция: как использовать переплату по страховым взносам до 2017 года».

© Материал из БСС «Система Главбух» .

Налоговые инспекторы тщательно проверяют авансовые вычеты, заявленные в декларации по НДС. Для вычета НДС с аванса есть дополнительные условия, которых нет для вычета после реализации. Проверьте, не забыли ли о них.

Случай 1. Аванс не прописан в договоре.Если в договоре нет условия об авансе, то проверяющие снимут вычет. Такую позицию занимает Минфин России в письме от 6 марта 2009 г. № 03-07-15/39. Проверьте в заключаемых договорах условие о предоплате. Конкретные суммы определять не обязательно. Если такого условия нет в уже подписанных контрактах, то составьте с поставщиком дополнительное соглашение к договору и пропишите в нем условие об авансе.

Случай 2. Аванс заплатили наличными.Вместе со счетом-фактурой инспекторы попросят платежки, которыми перечисляли аванс. Не будет платежного поручения — рискуете потерять вычет. Поэтому наличными аванс безопаснее не платить.

Случай 3. Перенесли вычет по авансам на будущее.Вычеты можно переносить в течение трех лет после того, как товары, работы или услуги вы приняли к учету. Но для вычетов с авансов это правило не действует. Перенести их нельзя — вычет нужно заявлять в том же периоде, когда возникает на него право .

«Исключите эти случаи с авансовым НДС из декларации за III квартал».

29 августа Узнайте о своей отчетности на сайте РосстатаВ Интернете можно посмотреть, какую отчетность фирма или предприниматель должны сдавать в «статистику». Для этого зайдите на сайт statreg.gks.ru и проделайте следующее:

Система выдаст файл в формате pdf с наименованием фирмы и перечнем форм, которые нужно подавать в отделение статистики. Там же вы увидите сроки сдачи статотчетности.

Обратите внимание: действующим компаниям обязательно следует проверить себя на портале в конце года.

24 августа Для малых компаний ввели новую отчетностьМалые предприятия должны будут отчитаться за 2016 год по новой форме № ТЗВ-МП. Росстат утвердил ее приказом от 29 июля 2016 г. № 373. Сама форма — в приложении к приказу.

Форма состоит из титульного листа и двух разделов. Первый — сведения о выручке, второй — о расходах.

Сдать отчет нужно до 1 апреля 2017 года. Форма № ТЗВ-МП — разовая. Отчитаться по ней предстоит только за 2016 год.

17 августа Три ситуации, когда вычеты по НДФЛ сотрудника нужно снятьАвгуст — самое время, чтобы проверить вычеты сотрудников по НДФЛ. Вот три ситуации, когда вычет предоставлять не нужно:

Ситуация 1. Доход сотрудника превысил 350 000 руб. с начала года. Уже в том месяце, когда лимит превышен, стандартный вычет сотруднику нужно снять.

Ситуация 2. У сотрудника нет облагаемых доходов. Пока работница в декретном отпуске, детские вычеты надо накапливать. Если до конца года она выйдет из отпуска и получит доход, облагаемый по ставке 13 процентов, то базу для расчета НДФЛ следует уменьшить на эти вычеты.

Ситуация 3. Нет 2-НДФЛ с прошлого места работы. Если сотрудника взяли на работу с середины года, потребуйте у него справку 2-НДФЛ или убедитесь, что ранее в 2016 году он нигде не работал. Без справки 2-НДФЛ предоставлять вычеты опасно. Но можно взять с сотрудника заявление.

Специальный сервис проверки статуса малого предприятия в системе ГллавбухС 1 августа 2016 года сохранить статус субъекта малого предпринимательства стало сложнее. Порог по доходам и численности новый. Налоговая инспекция уже ведет реестр малых предприятий, основываясь на отчетности. И только те, кого включили в список, вправе использовать преимущества статуса. Если организация или предприниматель не попали в реестр, то вести учет и сдавать отчетность упрощенно не вправе.

В системе Главбух появился специальный мастер, который поможет определить статус вашей организации — малого, среднего или микропредприятия.

Ответы на вопросы, часто задаваемые в августе (отпуск, НДФЛ, СЗВ-М, НДС)Ответы на вопросы, часто задаваемые в августе (отпуск, НДФЛ, СЗВ-М, НДС) — в системе ГЛАВБУХ — конкретно, просто и понятно.

До 1 августа 2016 года кредитор по умолчанию имел право на проценты за время пользования деньгами. Это так называемые законные проценты. Их начисляли автоматически, если иное не предусматривал закон или договор (ст. 317.1 ГК РФ в редакции до 1 августа 2016 года).

С 1 августа, наоборот, начислять проценты можно, когда это прямо предусмотрено законом или договором. Если в договоре о законных процентах не сказано, то кредитор не может их потребовать от контрагента. Такое правило прописано в новой редакции статьи 317.1 Гражданского кодекса РФ. Однако эта правка касается только тех договоров, которые заключены после 1 августа 2016 года. Правил работы по новому порядку в статье 7 Закона от 3 июля 2016 г. № 315-ФЗ нет.

В бухучете начисленные законные проценты, неустойку и проценты за нарушение условий договора нужно учесть в составе прочих доходов (п. 7 ПБУ 9/99 ).

«Как отразить в учете получение законных процентов, неустойки и процентов за просрочку исполнения обязательств по договору». С.В. Разгулин.

Переход на онлайн-кассы с 2017 года. Как это будет?С 1 февраля 2017 года регистрировать кассовые аппараты будут лишь по новому порядку, а с 1 июля 2017 года все компании, что применяют ККТ сейчас, должны подключить новые кассы.

С 2018 года на онлайн-кассы перейдут продавцы на ЕНВД и патенте.

С 1 января 2018 года формировать и передавать чек допустимо только в электронном виде.

В каких случаях надо применять кассовый аппарат, как эксплуатировать кассовый аппарат, как соблюдать порядок ведения кассовых операций — читайте в системе ГЛАВБУХ.

С 1 июля применяйте новые коды по НДСС 1 июля начал действовать новый перечень кодов видов операций по НДС. Новые коды используйте в книгах покупок и продаж, журнале учета счетов-фактур. Проверьте, правильно ли настроены ваши учетные программы. Заметьте, что в отчетность новые коды попадут только с III квартала.

Удобная сравнительная таблица старых и новых кодов размещена в системе Главбух.

СЗВ-М пора формировать июньский отчетС апреля организации и предприниматели ежемесячно сдают СЗВ-М в Пенсионный фонд РФ. Отчет за июнь следует сдать до 11 июля (10 июля – воскресенье).

Все ли обязаны сдавать СЗВ-М или есть исключения?

Подавать ли СЗВ-М, если в организации есть только гендиректор?

Сдавать ли «нулевой» СЗВ-М, если сотрудникам не платят?

Куда сдавать отчет по сотрудникам обособленного подразделения?

В какой срок сдавать дополняющие или отменяющие СЗВ-М?

Какую фамилию указывать в отчете при ее смене?

Примут ли форму СЗВ-М без ИНН?

Что делать, если в сданном СЗВ-М указали не всех сотрудников?

Ответы на эти вопросы — в специальной подборке в системе Главбух «СЗВ-М: как избежать ошибок в отчете».

С 20 июня 2016 года Минфин внес изменения в 4 ПБУ. Упростит ли это учет малым организациям?Минфин России внес поправки в ПБУ по учету основных средств, материалов, НИОКР и нематериальных активов. Их цель — упростить бухучет. Сами изменения адресованы компаниям, которые вправе применять упрощенные способы ведения бухучета. Это малые предприятия, участники проекта «Сколково» и некоммерческие организации.

В системе ГЛАВБУХ подготовлена удобная таблица. отражающая плюсы и минусы этих изменений.

Материалы этой таблицы доступны всем, кто подписан на Систему. Если у вас нет подписки, напишите нам по адресу info@atrionpro.ru — и мы предоставим вам такую возможность.

С 14 июня 2016 года величина ключевой ставки — 10,5% годовыхС 14 июня 2016 г. Банк России на 0,5% снизил ключевую ставку, ее величина теперь — 10,5% годовых. (С 1 января 2016 г. она равнялась 11%).

В налоговом учете ключевую ставку используют, чтобы определить сумму процентов по рублевым контролируемым долговым обязательствам, которую можно учесть в расходах (п. 1.1 ст. 269 НК РФ ).

С 1 июля 2016 года величина МРОТ — 7500 рублей. На что это повлияет?Федеральным законом 164-ФЗ от 02.06.2016 г. минимальный размер оплаты труда в РФ установлен в размере 7500 руб. (При этом не следует забывать — МРОТ в Санкт-Петербурге отличается от федерального в большую сторону и составляет с 1.01.2016 г. 11700 руб.)

На какие расчеты это повлияет?

МРОТ применяется для расчета пособий, если у работника:

Еще МРОТ используют для ограничения пособия за месяц. Например, при страховом стаже меньше шести месяцев или при нарушении больничного режима. С МРОТ сравнивают размеры пособий по временной нетрудоспособности, по беременности и родам.

Уточненные СЗВ-М за апрель принимают до 6 июня6 июня 2016 года — крайний срок, чтобы отменить или дополнить апрельский СЗВ-М.

Начиная со вторника 7 июня инспекторы ПФР не примут корректировки для апрельского отчета. Правило действует для отчетов с типом «дополняющая» и «отменяющая». Об этом сообщили сотрудники ПФР в письме от 4 мая 2016 г. № 04/406/1984 .

Если Пенсионный фонд из-за неверного СЗВ-М выплатит пенсии больше положенного, ущерб взыщут с работодателя, как с виновного в ошибке.

Следующий СЗВ-М — за май — ждут в ПФР не позднее 10 июня.

Физические лица, имеющие счета в зарубежных банках, до 1 июня должны предоставить в налоговые органы новый отчет о движении по этим счетам денежных средствСогласно Постановлению ПРАВИТЕЛЬСТВА РФ ОТ 12.12.2015 № 1365 «О порядке представления физическими лицами-резидентами налоговым органам отчетов о движении средств по счетам (вкладам) в банках за пределами территории Российской Федерации», физическим лицам придется до 1 июня предоставить в налоговые органы отчет о движении средств по таким счетам. Отчет может быть предоставлен лично (с получением отметки на втором экземпляре), заказным письмом с уведомлением или через личный кабинет.

Отчет при этом надо предоставлять и о денежных средствах в банках на территории, например, Белоруссии, Грузии, Украины, Латвии (т.е. за пределами РФ)

Из-за каких ошибок нужно подать уточненный 6-НДФЛ?Если в сданном отчете за I квартал вы нашли ошибку в сумме дохода и налога, подайте уточненный 6-НДФЛ. Если налог не доплатили, пострадает бюджет. А удержали лишнего — обделили сотрудника и потому должны исправить эту ошибку. Ведь вы выполняете роль налогового агента.

Таким образом, уточненный расчет по форме 6-НДФЛ подавайте обязательно, если после сдачи первичного расчета:

На титульном листе в строке «Номер корректировки» проставьте «001» при сдаче первого уточненного расчета, «002» — второго и так далее. Об этом сказано в пункте 2.2 Порядка, утвержденного приказом ФНС России от 14 октября 2015 г. № ММВ-7-11/450 .

Как составить и сдать отчет по форме СЗВ-М10 мая — последний день сдачи в Пенсионный фонд РФ нового отчета по форме СЗВ-М.

Это сведения о сотрудниках, которые сдают все страхователи. Впервые новый отчет нужно представить за апрель 2016 года. Сведения подаются по форме СЗВ-М, утвержденной постановлением Правления Пенсионного фонда РФ от 1 февраля 2016 г. № 83п.

Подробная консультация О.И. Прыговой «Как составить и сдать отчет по форме СЗВ-М» размещена в системе Главбух.

Главное, что нужно знать про 6-НДФЛПервое. 6-НДФЛ не нужна, если в I квартале нет доходов, облагаемых НДФЛ (вам может понадобиться образец письма в налоговую об отсутствии обязанности представлять 6-НДФЛ — такой образец появился в разделе Формы системы ГЛАВБУХ).

Второе. Необлагаемые доходы, например, пособие по беременности и родам, не включаются в 6-НДФЛ.

Третье. Выплаты, часть которых облагается НДФЛ, включают в 6-НДФЛ. Всю сумму — в составе доходов за I квартал, необлагаемую часть отдельно — в составе вычетов.

Запись лекции «Детальный разбор 6-НДФЛ» скоро появится в разделе Видео.

Росприроднадзор разъяснил порядок внесения платы за негативное воздействие на окружающую средуВ Письме от 11.04.2016 № АС-06-01-30/6155 «О плате за негативное воздействие на окружающую среду» Росприроднадзор разъяснил как платить экосбор.

В письме, в частности, сообщается следующее:

Расчеты 6-НДФЛ ежеквартально сдают организации и предприниматели. Впервые форму 6-НДФЛ нужно сдать за I квартал 2016 года до 4 мая 2016 года (включительно).

Чтобы не тратить время и силы на уточненки, пояснения и избежать штрафов. проверьте расчет по контрольным соотношениям. Они приведены в Письме ФНС России от 10.03.2016 № БС-4-11/3852@ «О направлении контрольных соотношений».

В системе ГЛАВБУХ приведена удобная справочная таблица «Как проверить, верен ли расчет 6-НДФЛ»

Что изменилось в правилах заполнения платежного поручения с 28 марта 2016 года?Основные изменения в правилах заполнения платежных поручений на перечисление налогов и страховых взносов с 28 марта 2016 года приведены в системе Главбух в сводной таблице .

Важные новшества:

ИНН организации всегда должен включать в себя 10 цифр, а физического лица — 12.

В случае отсутствия у плательщика ИНН, в реквизите «ИНН» допускается указание кода иностранной организации в соответствии со свидетельством о постановке на учет в налоговом органе, состоящего из 5 цифр. Физлица не указывают ИНН, если они заполнили поле 108 (СНИЛС) или поле 22 (УИН).

С 28 марта 2016 года будет действовать обновленный перечень оснований платежа, отражаемых в реквизите 106. Введены коды для уплаты таможенных пошлин через терминалы и банкоматы.

Поле 110 в платежных поручениях заполнять не нужно.

Можно ли предъявить НДС к вычету в первом квартале, если счет-фактура получен до 25 апреля?«Покупатель (заказчик) может воспользоваться вычетом в том квартале, когда полученные активы были оприходованы. Но при одном условии: если счет-фактура поступил в организацию до установленного срока подачи декларации за этот квартал. То есть до 25-го числа месяца, следующего за истекшим кварталом (включительно).

Например, товары, предназначенные для использования в налогооблагаемых операциях, организация оприходовала 30 марта. А счет-фактура с выделенной суммой НДС по этим товарам был получен 25 апреля. В этом случае организация может заявить о вычете предъявленной суммы НДС в декларации за I квартал.

Такой порядок следует из положений абзаца 2 пункта 1.1 статьи 172 Налогового кодекса РФ и подтверждается письмом Минфина России от 2 февраля 2016 г. № 03-07-11/4712 ».

«Когда входной НДС можно принять к вычету». О.Ф. Цибизова.

Материал из БСС «Система Главбух».

Для получения социальных вычетов на лечение, обучение или имущественного вычета нужно заполнить и подать декларацию по форме 3-НДФЛ .

В составе социального вычета заявляют расходы на лечение (покупку медикаментов и добровольное медицинское страхование), обучение, благотворительные цели, добровольное пенсионное страхование (негосударственное пенсионное обеспечение), уплату дополнительных страховых взносов на накопительную часть трудовой пенсии и добровольное страхование жизни.

Система Главбух подскажет, что учесть при заполнении декларации и какие дополнительные документы представить

29 февраля С 1 февраля детские пособия нужно увеличить на коэффициент 1,07С 1 февраля детские пособия нужно увеличить на коэффициент 1,07 (Постановление Правительства РФ № 42 от 28.01.2016 г. «Об установлении с 1 февраля 2016 года размера индексации выплат, пособий и компенсаций»).

Умножать надо не базовый размер пособия, а прошлогодний, то есть с учетом всех надбавок. Именно так требует ФСС.

Удобная справочная таблица «Коэффициенты индексации, применяемые при определении суммы пособий на ребенка» размещена в системе Главбух.

24 февраля Все о страховых взносах в 2016 году — полная подборка материалов в системе ГлавбухВсе эти материалы содержатся в подборке «Страховые взносы в 2016 году».

Вы наглядно и в одном месте увидите, что нужно сделать или изменить в 2016 году расчете страховых взносов.

Кто должен составлять и сдавать справки, какие доходы включить в справку, порядок ее заполнения по новой форме с примерами — все это приведено в систем Главбух в рекомендации С.В. Разгулина «Как составлять справку по форме 2-НДФЛ».

Удобная справочная таблица «Основные изменения в форме 2-НДФЛ» также размещена в системе Главбух.

Помимо расчетов РСВ-1 ПФР, начиная с 1 апреля 2016 года организации и предприниматели обязаны ежемесячно подавать в территориальные отделения ПФР следующие данные о своих сотрудниках, с выплат которым удерживаются страховые взносы:

Форма представления сведений (СЗВ-М) должна быть утверждена Пенсионным фондом РФ. Проект формы размещен на сайте ПФР в разделе «Законодательство» .

Ежемесячные отчеты нужно подавать не позднее 10-го числа месяца, следующего за отчетным. Первый отчет нужно сдать за апрель 2016 года в срок не позднее 10 мая 2016 года.

За несвоевременное предоставление отчета или неполные или недостоверные сведения в нем предусмотрен штраф 500 руб. по каждому сотруднику.

Подробнее в материал из БСС «Система Главбух» «Кто обязан представить индивидуальные сведения о сотрудниках в Пенсионный фонд РФ (персонифицированный отчет)».

Письмо ФНС России № ГД-4-14/52@ от 11.01.2016 г. информирует об изменениях в законодательстве о государственной регистрации юридических лиц и ИП.

В частности, регистрирующий орган после проведения проверки достоверности сведений, включённых в ЕГРЮЛ, теперь может вносить в реестр запись о недостоверности содержащихся в ЕГРЮЛ сведений о юридическом лице. Порядок подтверждения достоверности сведений изложен в п. 6 ст. 11 Закона 129-ФЗ от 08.08.2001 г. (в ред. от 01.01.2016 г.).

Последствия внесения в реестр записи о недостоверности сведений для участников и руководителей таких юридических лиц могут быть достаточно серьезными (в частности, это может являться для них препятствием стать участником или директором другого юридического лица).

В 2016 году перечисление страховых взносов в Пенсионный фонд РФ следует осуществлять с теми же КБК, что и в 2015 годуВ 2016 году перечисление страховых взносов в Пенсионный фонд РФ следует осуществлять с теми же КБК, что и в 2015 году (Приказ Минфина России от 1 декабря 2015 г. № 190н ) (КБК: 392 1 02 020 10 06 1000 160)

В 2016 году повысились предельные суммы выплат, с которых надо перечислять взносы (постановление Правительства РФ от 26 ноября 2015 г. № 1265 ). Лимит установлен в размере

796 000 руб. для взносов в ПФР (в 2015 году было 711 000 руб). С выплат, превышающих 796 000 руб. взносы в ПФР тоже надо начислять. Но тариф будет уже другой — не 22, а 10 процентов.

Предпринимателям, по прежнему, придется составлять платежные поручения с разными КБК:

В БСС «Система Главбух» размещена удобная таблица действующих КБК .

Важные изменения в трудовом законодательстве с 2016 годаИзменение 1. Запрет на заемный труд. С 1 января 2016 года Трудовой кодекс дополнен статьей 56.1, которая устанавливает запрет на заемный труд. Применение заемного труда будет возможно только в ограниченных законодательством случаях (Закон от 5 мая 2014 г. № 116-ФЗ )

Изменение 2. Запрет на плановые проверки субъектов малого предпринимательства. С 1 января 2016 года по 31 декабря 2018 года действует запрет на плановые проверки, в том числе трудовой инспекции, в отношении организаций — субъектов малого предпринимательства. Исключения предусмотрены для организаций, которые занимаются отдельными видами деятельности или привлекались к административной ответственности (Закон от 13 июля 2015 г. № 246-ФЗ ).

Изменение 3. Обязательность применения профстандартов. С 1 июля 2016 года работодатели обязаны будут применять профстандарты. Но только если требования к квалификации, которая необходима сотруднику для выполнения определенной трудовой функции, установлены Трудовым кодексом, федеральными законами или иными нормативно-правовыми актами (Закон от 2 мая 2015 г. № 122-ФЗ ).

Новости издательства Актион-ПрессВ системе Главбух несколько важных и актуальных поступлений.

Поступление 1. Книга-справочник «Годовой отчет — 2015». В книге есть исчерпывающая информация о том, как закрыть финансовый год; привести в порядок первичку и регистры за 2015 год; составить бухгалтерскую отчетность, налоговые декларации и расчеты по взносам с учетом последних изменений в законодательстве; отправить отчетность в налоговую инспекцию и в фонды, в том числе по электронным каналам связи; исправить ошибки и оформить уточненные декларации (расчеты); успешно пройти камеральную проверку.

Поступление 2 . Книга «Упрощенка». Годовой отчет — 2015». В книге вы найдете анализ всех важнейших изменений, произошедших в законодательстве в 2015 году, которые нужно учесть при составлении отчетности. В книге представлены инструкции по оформлению бланков и примеры их заполнения, все основные отчетные формы, которые «упрощенцы» сдают по итогам года, декларации по УСН, ЕНВД и налогу на имущество, расчеты во внебюджетные фонды, форма 2-НДФЛ, сведения о среднесписочной численности сотрудников, формы бухгалтерской отчетности.

Поступление 3. Книга из серии «Библиотека журнала «Главбух» «Как рассчитывать взносы и пособия по новым правилам». В этой книге-пособии рассматривается по каким правилам платить взносы и рассчитывать пособия в наступившем году исходя из тех норм, которые уже вступили в силу.

23 декабряС 1 января 2016 года ставка рефинансирования сравняется с ключевой ( Указание Банка России от 11 декабря 2015 г. № 3894-У ). Отдельных значений больше не будет.

С 1 января 2016 года ставка рефинансирования сравняется с ключевой ( Указание Банка России от 11 декабря 2015 г. № 3894-У ). Отдельных значений больше не будет.

Исходя из 1/300 ставки рефинансирования за каждый день просрочки ( п. 4 ст. 75 НК РФ . ч. 6 ст. 25 Федерального закона от 24 июля 2009 г. № 212-ФЗ ). Но ставка рефинансирования в декабре была 8,25 процента. А ключевая — 11 процентов. Если в январе ключевая ставка не изменится, то пени нужно считать исходя из 1/300 от 11 процентов, а не 8,25 процента.

Зато проценты за несвоевременн ый возврат налогов и незаконную блокировку счета инспекторы тоже будут начислять в увеличенном размере — исходя из ключевой ставки ( п. 9.2 ст. 76 . п. 10 ст. 78 НК РФ).

В каких еще расчетах использовалась ставка рефинансирования.

Компенсация работникам за задержку зарплаты. Минимум 1/300 ставки рефинансирования за день задержки

Новая форма 2-НДФЛ, утвержденная приказом ФНС России от 30 октября 11/485, применяется начиная с 8 декабря 2015 г. Обзор основных изменений в форме 2-НДФЛ, сама новая форма и порядок ее заполнения размещены в БСС ГЛАВБУХ. Коды доходов и коды вычетов для заполнения справки утверждены ПРИКАЗОМ ФНС РОССИИ ОТ 10.09.2015 № ММВ-7-11/387@. С ним также можно ознакомиться через систему ГЛАВБУХ. Все нормативные документы, как федеральные, так и региональные, в любой момент доступны любому пользователю интернета.

Как поменяется работа бухгалтера с 2016 года

В 2016 году вступят в силу более 20 изменений, которые повлияют на работу бухгалтера.

НДФЛ

Изменение № 1. Ежеквартально придется сдавать 6-НДФЛ

С 1 января 2016 года по итогам каждого квартала налоговые агенты должны будут сдавать новый расчет 6-НДФЛ. Если не отчитаться в срок – штраф 1000 руб. и последующая блокировка счета. Обязанность сдавать 2-НДФЛ по-прежнему в силе.

Изменение № 2. Новый лимит для детских вычетов – 350 000 руб.

Вычеты на детей предоставляют, пока доходы сотрудника не превысят новое пороговое значение – 350 000 руб. Вместо прежнего лимита – 280 000 руб.

Изменение № 3. Доходы сотрудников нужно признавать по-новому

Новые даты установлены для признания ряда доходов. Например, доход в виде материальной выгоды, полученной от экономии на процентах по займу, учитывайте в последний день каждого месяца. До тех пор, пока действует договор займа.

Установлены новые даты признания некоторых доходов

С 1 января 2016 года доход в виде материальной выгоды от приобретения ценных бумаг признается на дату приобретения ценных бумаг или на дату оплаты стоимости приобретенных ценных бумаг (в 2015 году – на дату приобретения ценных бумаг).

Доход в виде материальной выгоды, полученной от экономии на процентах при получении заемных (кредитных) средств, признается на последний день каждого месяца в течение срока, на который были предоставлены заемные (кредитные) средства (в 2015 году – на день уплаты процентов).

Доход, полученный в результате проведения зачета встречных однородных требований, признается на дату зачета (в 2015 году особых правил определения даты получения таких доходов нет).

Доход, полученный в связи с экономией на расходах по возврату долга, – на дату списания безнадежного долга с баланса организации (в 2015 году особых правил определения даты получения таких доходов нет).

Доход, полученный командированным сотрудником, признается на последний день месяца, в котором утвержден авансовый отчет, после возвращения сотрудника из командировки (в 2015 году специальных правил определения даты фактического получения данного вида дохода не было)

Ч. 1 ст. 2 Закона от 2 мая 2015 г. № 113-ФЗ

Изменение № 4. НДФЛ с больничных и отпускных платите в новые сроки

НДФЛ с больничных и отпускных в 2016 году нужно перечислять в бюджет не позднее последнего числа месяца, в котором их выплатили сотрудникам. Для остальных доходов срок остался прежним…

Изменение № 5. Сотрудники смогут заявлять соцвычеты через работодателя

С 1 января 2016 года будьте готовы предоставить социальные вычеты на лечение и обучение, если сотрудник решит заявить о них через работодателя. Подробная инструкция, как давать вычет, скоро будет опубликована в Системе Главбух. Следите за новостями!

Налог на прибыль

Изменение № 6. Стоимостный лимит для амортизируемого имущества вырос

Имущество стоимостью не дороже 100 000 руб. которое вводите в эксплуатацию после 31 декабря 2015 года, сможете списать в расходы сразу. Начислять амортизацию по нему не придется. Поэтому не торопитесь составлять акт о вводе в эксплуатацию по недавно приобретенным активам стоимостью дороже 40 000 руб. (нынешнего лимита) и дешевле 100 000 руб. Отложите это на январь.

Изменение № 7. Больше компаний смогут платить авансы по налогу на прибыль поквартально

С 1 января 2016 года организация сможет перечислять только квартальные авансовые платежи, если за каждый из предыдущих четырех кварталов ее доходы от реализации не превысили 15 млн руб. Изменится лимит и для вновь созданных организаций.

Спецрежимы

Изменение № 8. Работать на спецрежиме станет еще выгоднее

С 1 января 2016 года региональные власти могут снизить ставку для упрощенки с объектом «доходы» вплоть до 1 процента. В некоторых случаях – и вовсе до нуля. Напомним, что в 2015 году льготные ставки в регионах установлены для тех, кто платит налог с доходов за вычетом расходов, в том числе предпринимателей.

Для ЕНВД власти также могут снижать ставку – до 7,5 процента.

Изменение № 9. Больше видов деятельности подпадут под налоговые каникулы

Регионы вправе установить налоговые каникулы и для тех предпринимателей, которые ведут деятельность в сфере бытовых услуг населению. В Ленобласти это есть

Ленинградская область:

Упрощенная система налогообложения. Виды деятельности, в отношении которых применяется нулевая ставка налога, приведены в приложении к Закону Ленинградской области от 20 июля 2015 г. № 73-оз

С 15 ноября 2015 года организации и предприниматели, у которых есть грузовые автомобили с разрешенной массой свыше 12 тонн, должны платить новый сбор. Он предполагает возмещение вреда, причиняемого федеральным автомобильным дорогам общего пользования.

С 15 ноября 2015 года организации и предприниматели, у которых есть грузовые автомобили с разрешенной массой свыше 12 тонн, должны платить новый сбор. Он предполагает возмещение вреда, причиняемого федеральным автомобильным дорогам общего пользования.

Такое требование установлено статьей 31.1 Закона от 8 ноября 2007 г. № 257-ФЗ. Размер платежа и правила, как перечислять, прописаны в постановлении Правительства РФ от 14 июня 2013 г. № 504.

Размер платежа до 29 февраля 2016 года включительно – 1,53 руб. за 1 км пути.

Как платится сбор? Для начала нужно все грузовые транспортные средства, которые подпадают под платеж, зарегистрировать в системе оператора «РТ-Инвест Транспортные Системы». После регистрации владельцу грузового автомобиля откроют лицевой счет. Схема платежей в системе – авансовая.

Подробно о том, кто платит сбор, а кто от него освобожден, как конкретно платить и как отражать это в бухучете при разных схемах налогообложения в рекомендации О.Д. Хорошего «Как отразить в бухучете и при налогообложении плату в счет возмещения вреда автомобильным дорогам» (Материал размещен в БСС “Система Главбух”)

Какой режим налогообложения выбрать на 2016 год?

Какой режим налогообложения выбрать на 2016 год?

Что предпочесть – общую систему налогообложения, по которой нет ограничений по применению или УСН? Если УСН, то объект налогообложения «Доходы» или «Доходы минус расходы». Какие ставки УСН применяются в разных регионах? Когда можно и нужно применять ЕНВД? Какие виды деятельности подпадают под патентную систему?

В системе ГЛАВБУХ появилась удобная сравнительная таблица, помогающая выбрать режим налогообложения. На 2016 год.