Категория: Бланки/Образцы

Кассовый чек при получении аванса будет особенным

Кассовый чек при получении аванса будет особенным

Налоговая служба сообщила о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ККТ, есть особая отметка для расчетов авансом.

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Правительство РФ окончательно определилось с лимитами страховой базы для начисления взносов на следующий год.

Компенсация за неиспользованный отпуск: особенности расчета

Компенсация за неиспользованный отпуск: особенности расчета

Если к моменту увольнения сотрудник проработал без отпуска 10 месяцев и 20 дней, компенсация за неиспользованный отпуск ему выплачивается в полном размере, т.е. за 28 календарных дней.

Подготовьтесь к переходу на новые взносы

Подготовьтесь к переходу на новые взносы

С нового года взыскивать недоимки по взносам (кроме взносов «на травматизм») за периоды до 01.01.2017 будет ФНС – на основании данных, которые передадут ей фонды. Чтобы снизить вероятность неизбежных в таких случаях накладок, до конца декабря нужно:

Регистрация юрлиц и ИП: новые правила

Регистрация юрлиц и ИП: новые правила

Минфин актуализировал процедуру госрегистрации организаций, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

Проверьте свои коды по ОКВЭД

Проверьте свои коды по ОКВЭД

С 01.01.2017 будет действовать только новый ОКВЭД2 (ОК 029-2014) (Приказ Росстандарта от 10.11.2015 № 1745-ст). ФНС уже автоматически изменила имеющиеся в ЕГРЮЛ и ЕГРИП коды видов деятельности по старому ОКВЭД на коды по новому Классификатору. Запросите выписку из реестра и проверьте присвоенные вам новые коды – не произошло ли при перекодировке ошибок.

Как начать работу с онлайн-ККТ

Как начать работу с онлайн-ККТ

Передавать информацию с онлайн-ККТ можно через операторов фискальных данных (ОФД). О том, как организован этот процесс, рассказывает представитель компании, оказывающей такие услуги.

Регистры синтетического и аналитического учетаАктуально на: 2 ноября 2016 г.

В отдельной консультации мы давали понятие синтетического и аналитического учета, раскрывали их сущность и взаимосвязь. О регистрах синтетического и аналитического учета расскажем в этом материале.

Что такое учетный регистрРегистр бухгалтерского учета – это документ, предназначенный для регистрации, систематизации и накопления информации, содержащейся в принятых к учету первичных документах. Он используется как для отражения данных на счетах бухгалтерского учета, так и для составления бухгалтерской отчетности.

Форма регистров синтетического и аналитического учетаФормы регистров бухгалтерского учета организация разрабатывает самостоятельно и утверждает их в своей Учетной политике (ч. 5 ст. 10 Федерального закона от 06.12.2011 № 402-ФЗ ).

Регистр бухгалтерского учета может составляться на бумажном носителе или в виде электронного документа, подписанного электронной подписью (ч. 6 ст. 10 Федерального закона от 06.12.2011 № 402-ФЗ ).

Синтетические и аналитические регистры бухгалтерского учета должны обязательно содержать следующие реквизиты (ч. 4 ст. 10 Федерального закона от 06.12.2011 № 402-ФЗ ):

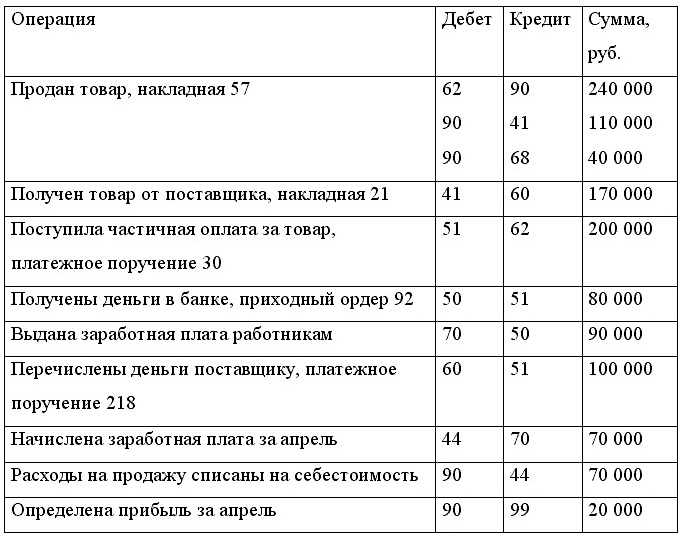

Одним из наиболее распространенных регистров бухгалтерского учета является оборотно-сальдовая ведомость по счетам синтетического учета. Обобщенная информация об остатках и оборотах по всем используемым синтетическим счетам организации за определенный период, как правило, представляется в следующем виде:

Сальдо на начало периода

К регистрам синтетического учета можно отнести также главную книгу, журналы-ордера и проч.

Регистры аналитического учетаПоскольку данные аналитического учета детализируют сведения, отраженные на синтетических счетах, аналитические регистры могут также строиться по принципу оборотно-сальдовой ведомости по конкретному счету. К примеру, аналитический учет по счету 10 «Материалы» ведется по местам хранения материалов и отдельным их наименованиям (Приказ Минфина от 31.10.2000 № 94н ). Оборотно-сальдовая ведомость по счету 10 как регистр аналитического учета может представлять сведения в следующем виде:

Сальдо на начало периода

Обороты за период

Сальдо на конец периода

Учетные регистры, признаки их классификации

Учетные регистры и формы бухгалтерского учета

Содержащуюся в первичных документах информацию необходимо систематизировать и накапливать, что осуществляется в регистрах бухгалтерского учета. В них все факты хозяйственной деятельности отражаются в хронологической последовательности и группируются по соответствующим счетам бухгалтерского учета.

Регистры бухгалтерского учета могут вестись в зависимости от принятой в организации формы учета в специальных книгах (журналах), на отдельных листах и карточках, в компьютерном виде.

Учетные регистры, применяемые в практике бухгалтерского учета, подразделяются по ряду признаков: внешнему виду, степени обобщения производимых записей, характеру.

· По внешнему виду учетные регистры делятся на бухгалтерские книги, карточки, свободные листы (ведомости), компьютерные распечатки.

Бухгалтерские книги — сброшюрованные листы бумаги с соответствующим графлением, которые нумеруются, указывается их общее количество, подтверждается все подписью бухгалтера.

Запись в книге одновременно может делать только один работник и поэтому невозможно обеспечить разделение труда учетных работников.

Бухгалтерские книги применяются в настоящее время для организации синтетического учета (Главная книга), учета кассовых операций (кассовая книга) и других операций.

Карточки — отдельные листы в виде таблиц определенных стандартных размеров, что позволяет хранить их вместе в картотеке по группам.

Регистрируются они в специальном реестре, где каждой из них присваивается порядковый номер. Это позволяет осуществлять контроль за наличием и сохранностью карточек.

Применяются карточки на тех участках учетной работы, где ведется значительное количество аналитических счетов, например в учете материалов, готовой продукции, товаров.

Карточки позволяют осуществлять разделение труда учетных работников, повышать их производительность, широко использовать компьютеры для учетных записей, удобны для различных группировок данных.

Свободные листы — разновидность карточек. Они делаются из менее плотной бумаги и хранятся в специальных папках (регистраторах), откуда они могут изыматься для записей, подсчета. Эти учетные регистры используются для ведения журналов, ведомостей, особенно в условиях автоматизации учета.

Компьютерные распечатки — учетный регистр в виде широкой полосы бумаги, который печатается на ПК. Содержание распечаток, структура их графления разнообразны и зависят от содержания отражаемых объектов.

Применение в учете той или иной формы регистров (книг, карточек или свободных листов) зависит от формы бухгалтерского учета.

· По степени обобщения производимых записей учетные регистры делятся на синтетические, аналитические и комплексные.

В синтетических регистрах записи осуществляются в обобщенном виде, кратко (без пояснительного текста), с указанием даты и номера бухгалтерской записи. Проставляется в них только сумма (Главная книга, в которой отражаются итоговые данные по всем синтетическим счетам, ведущимся в организации, журналы-ордера, компьютерные распечатки).

В аналитических регистрах записи делаются по отдельным аналитическим счетам, с детализацией содержания записей того или иного синтетического счета, приводят пояснительный текст, в необходимых случаях указываются натуральные и трудовые измерители. Эти регистры позволяют контролировать наличие и движение каждого вида материальных ценностей, состояние расчетов с каждым поставщиком, покупателем, другими дебиторами и кредиторами (карточки учета основных средств, материалов, готовой продукции).

В организациях широко применяются учетные регистры, объединяющие синтетический и аналитический учет, что позволяет их называть комплексными регистрами. Использование комплексных регистров сокращает объем учетной работы, позволяет отражать отдельные объекты в аналитическом разрезе и одновременно получать обобщенные показатели синтетического учета (журналы-ордера по счетам 60 «Расчеты с поставщиками и подрядчиками» и 71 «Расчеты с подотчетными лицами», в которых содержатся не только обобщенные данные, но и детальные сведения о расчетах с каждым поставщиком, подотчетным лицом на основании первичных документов).

· По характеру записей различаются учетные регистры хронологические, систематические и комбинированные.

В хронологические регистры заносятся данные о фактах хозяйственной деятельности по мере их совершения на основании первичных документов в хронологическом порядке, т.е. в последовательности их поступления без группировки и разноски по счетам. Посредством хронологической записи обеспечивается контроль за сохранностью документов, правильностью записей в них (Регистрационный журнал, в котором фиксируются хозяйственные операции по мере оформления их бухгалтерскими записями: указываются порядковый номер записи, ее дата, сумма). Общий итог операций, зарегистрированных в журнале, позволяет проверить полноту записей по счетам.

Систематические регистры предназначены для группировки однородных операций и записи их по определенной системе на бухгалтерских счетах, т.е. систематизированно. Группировка осуществляется как по аналитическим, так и по синтетическим счетам. Показатели систематических регистров характеризуют состояние и движение отдельных объектов бухгалтерского учета (ведомость учета производственных затрат по объектам калькуляции, Главная книга, в которой обобщаются итоговые данные по всем синтетическим счетам).

В настоящее время широко распространено сочетание хронологических и систематических записей в комбинированном регистре. В этом случае записи более наглядны, сокращаются затраты труда по регистрации информации, уменьшается возможность ошибок, так как хронологические и систематические записи осуществляются в один рабочий прием (журналы-ордера и ведомости к журналам-ордерам).

Оформление регистров учета ОС происходит с соблюдением единых требований к созданию этих документов. Бухгалтерские регистры — это сводные формы отображения данных бухгалтерского учета, сформированные на основании сведений, содержащихся в первичных документах (п. 19 приказа Минфина РФ от 29.07.1998 № 34н). Как правило, они формируются так, чтобы каждый из них отражал группу однородных сведений, попадающих на определенный счет бухучета (например, об ОС, о капитальных вложениях, о запасах или о расчетах). Применение этого документа обязательно для всех лиц, ведущих бухучет в России (ст. 2 закона РФ «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

Основополагающие требования к регистрам содержит ст. 10 этого же закона:

К обязательным для регистра реквизитам отнесены:

Все эти правила имеют непосредственное отношение и к регистрам учета ОС.

Подробнее о существующих видах регистров бухучета и их применении для определенных учетных данных читайте в материале «Учетные регистры бухгалтерского учета (формы, образцы)» .

Влияние формы учета на регистры ОСИзложенные выше принципы формирования бухгалтерских регистров действительны для всех лиц, осуществляющих бухучет, но для части из них, а именно для СМП, НКО и участников проекта «Сколково», допустимой является возможность ведения учета упрощенными способами (п. 4 ст. 6 закона РФ от 06.12.2011 № 402-ФЗ).

Упрощение учета может идти по пути (п. 4.1 информации Минфина России № ПЗ-3/2015):

В части ОС упрощенный регистр предусматривает объединение в одном документе информации о каждом основном средстве и об относящейся к нему амортизации.

Данные об ОС, попадающие в регистрыОсновные средства — это учетная единица, в отношении которой в бухгалтерский учет заносится несравнимо большее количество сведений, чем по всем иным единицам учета:

В отношении большинства из этих данных может возникнуть потребность создания соответствующего учетного регистра. Это требует широких возможностей в формировании регистров учета, относящихся к ОС, позволяющих создавать регистры с акцентом на определенные параметры. В наибольшей степени этим задачам отвечает автоматизированный учет, который при внесении полной информации по основному средству и правильном ее указании дает возможность формировать самые разнообразные отчеты, включающие нужный набор сведений за определенный период времени, благодаря имеющейся в наличии функции отбора по заданным параметрам.

Основные регистры ОСОсновными бухгалтерскими учетными регистрами ОС являются:

Именно эти 2 документа приказ Минфина России от 30.03.2015 № 52н обязывает применять в организациях госсектора для учета ОС. Так же, по принципу оборотно-сальдовой ведомости, создан упрощенный регистр учета ОС и их амортизации (форма В-1), приведенный в приложении 2 к приказу Минфина РФ от 21.12.1998 № 64н.

Прочие лица, использующие обычную форму учета, оборотно-сальдовые ведомости, касающиеся ОС, формируют по 2 счетам: 01, что дает информацию о наличии и движении самих ОС с указанием их учетной стоимости, и 02, на котором отражаются данные о начисленной амортизации. В качестве инвентарной карточки они, имея право на самостоятельную разработку такого документа, чаще всего используют те формы, что утверждены постановлением Госкомстата РФ от 21.01.2003 № 7:

Подробнее об этих формах читайте в статьях:

Прочие регистры ОСКроме того, удобным в использовании оказывается ряд дополнительных регистров, дающих возможность более наглядного получения какой-либо определенной учетной информации об ОС. Например, программа 1С предусматривает формирование:

Регистры учета ОС формируются по тем же правилам, что и все прочие бухгалтерские регистры, и имеют 2 основные формы (инвентарная карточка и оборотно-сальдовая ведомость), существующие в разных вариантах. Для более удобной работы с учетной информацией применяют также и иные отчеты, каждый из которых позволяет эффективно решить какую-то определенную задачу.

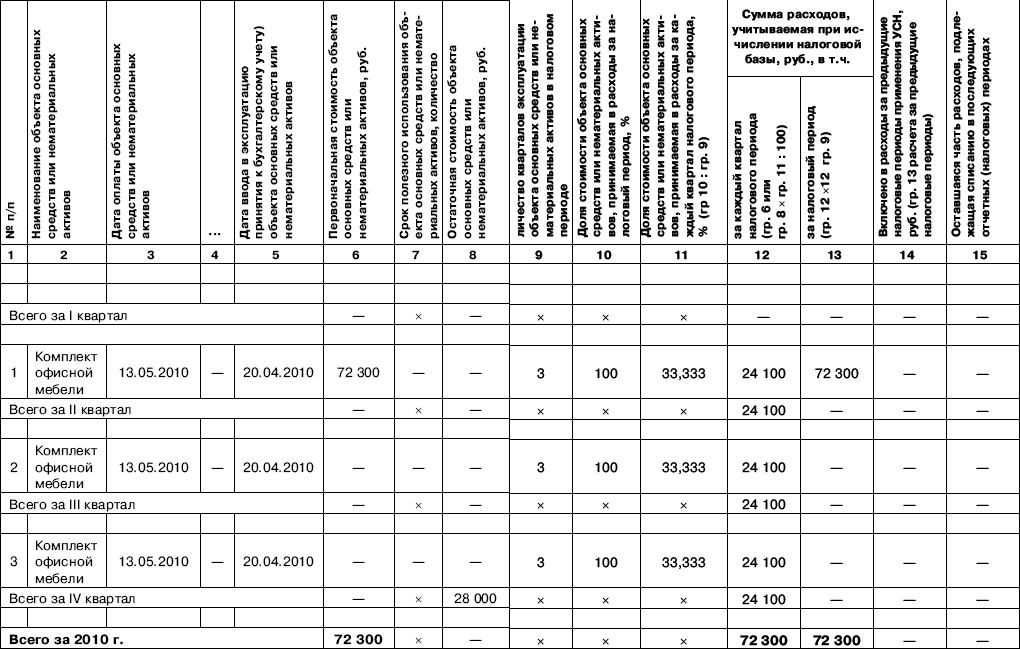

Какие бухгалтерские регистры нужны на предприятии (если можно примерные формы) и как это отразить в учетной политики? Готовые образцы бухгалтерских регистров можно скачать.

Единым бухгалтерским регистром организации на УСН может быть оборотно- сальдовая ведомость за год или главная книга. Налоговым регистром является Книга учета доходов и расходов по «упрощенке».

Определенного списка обязательных бухгалтерских регистров нет, законодательством унифицированные формы регистров не установлены. Это могут быть журналы-ордера, главная книга, оборотно-сальдовые ведомости, так и самостоятельно разработанные формы. Главное, чтобы список выбранных регистров был закреплен в учетной политике. Компания вправе сама решить, сколько регистров бухучета вести. Но если следовать определению бухучета из нового закона, то данные из «первички» надо не только собрать, но и систематизировать. Поэтому безопаснее утвердить минимум два регистра — один накопительный (например, журнал учета операций), а другой сводный (например, оборотно-сальдовая ведомость).

В учетной политике можно отразить следующим образом: «Бухгалтерский учет ведется с использованием регистров бухгалтерского учета, перечень и форма которых установлены в приложении 3. Основание: статья 10 Закона от 6 декабря 2011 г. № 402-ФЗ».

Рекомендация:Как вести бухгалтерские регистры

Формы регистров утверждает руководитель организации. Обязательными реквизитами регистра бухучета являются:

Регистры составляются на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью .

При внесении исправлений в регистры нужно проставить дату исправления, а также подписи лиц, ответственных за ведение данного регистра (с расшифровкой).

При регистрации объектов бухучета в регистрах не допускаются:

Такие правила определены статьей 10 Закона от 6 декабря 2011 г. № 402-ФЗ.

Сотрудник, ответственный за оформление первичного документа, должен обеспечить его своевременную передачу для внесения в регистры бухучета. При этом данный сотрудник несет ответственность за достоверность данных, зафиксированных в первичном документе. Об этом сказано в части 3 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Приложение 3

к приложению, утвержденному

приказом от 26.12.2014 № 56

Перечень форм бухгалтерских регистров

1. Ведомость учета спецодежды;

2. Регистр учета основных средств;

Ведомость учета спецодежды на год

«Первичка» к регистрам не относитсяМы считаем, что позиция налоговиков спорна. По нашему мнению, к налоговым регистрам относятся именно аналитические реестры, таблицы, книги учета. Условно их можно разделить на две группы. В первую входят те, что утверждены официально. Во вторую те, которые компания разрабатывает сама.

В числе официально утвержденных налоговых регистров можно назвать книги покупок и продаж при расчетах по НДС, налоговую карточку по НДФЛ, Книгу учета доходов и расходов по «упрощенке». Обязанность заполнять такие формы налогового учета прямо закреплена в кодексе (п. 3 ст. 169, п. 1 ст. 230, ст. 346.24 НК РФ).

Несмотря на то что кодекс такие документы прямо налоговыми регистрами не называет, по своей природе они этому определению отвечают. Ведь компания в них обобщает и систематизирует сведения, на основе которых потом заполняет налоговую отчетность и рассчитывает платежи в бюджет.

Инспекторам можно представить только те бухгалтерские регистры, которые есть в учетной политикеШтрафа не будет, если вы отказались во время выездной проверки представлять инспекторам бухгалтерские регистры, не утвержденные в учетной политике.

Все дело в том, что вы, как бухгалтер компании, сами для себя определяете, какие регистры вам понадобятся для полноценного ведения бухучета.

Это могут быть как привычные для многих журналы-ордера, главная книга, оборотно-сальдовые ведомости, так и самостоятельно разработанные формы. Главное, чтобы список выбранных регистров был закреплен в учетной политике.

Сколько у компании должно быть регистров бухучета?На форуме сайта www.gazeta-unp.ru коллега рассказала, что утвердила в учетной политике только один регистр бухучета — журнал хозяйственных операций из бухгалтерской программы. Другие главбухи засомневались: разве этого достаточно? Ведь в журнале нет остатков по счетам бухучета. К единому мнению так и не пришли.

Достаточно и одного регистраНекоторые коллеги сделали такой вывод. Минимальное количество необходимых бухгалтерских регистров нигде не обозначено. Есть только требование о том, что данные из первичных документов надо собирать в регистрах. А сами бухгалтерские регистры должны содержать обязательные реквизиты (ст. 10 Федерального закона от 06.12.11 № 402-ФЗ ). В журнале хозяйственных операций из компьютерной программы есть все эти реквизиты, поэтому можно утвердить только его.

Нужны бухгалтерские регистры по каждому счетуДругие участники дискуссии решили иначе. В бухгалтерской учетной политике необходимо утвердить не только хронологические, но и сводные регистры, в которых есть остатки и обороты по каждому счету. Другими словами, регистров должно быть достаточно для того, чтобы понять, откуда взялись суммы в каждой строке баланса, отчета о прибылях и убытках и других форм бухгалтерской отчетности.

Можно утвердить минимум регистровКомпания вправе сама решить, сколько регистров бухучета вести. Но если следовать определению бухучета из нового закона, то это формирование документированной систематизированной информации об объектах: фактах хозяйственной жизни, активах, обязательствах, доходах, расходах и пр. (п. 2 ст. 1. ст. 5 закона № 402-ФЗ). Другими словами, данные из «первички» надо не только собрать, но и систематизировать. Поэтому безопаснее утвердить минимум два регистра — один накопительный (например, журнал учета операций), а другой сводный (например, оборотно-сальдовая ведомость). Тогда, с одной стороны, компания избежит штрафа по статье 120 НК РФ, так как налоговикам будет проблематично обвинить компанию в отсутствии регистров. С другой — не понадобится по требованию инспекторов представлять множество регистров из бухгалтерской программы, начиная с карточек счетов и заканчивая главной книгой. Ведь официально их компания не ведет.

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.